إدارة التدفق النقدي: لماذا يمكن أن يكون التدفق النقدي أكثر أهمية من الربح

نشرت: 2020-04-14يعد تحسين التدفق النقدي خطوة ذكية لأي عمل تجاري. لا يهم مدى عظمة نموذج عملك ، أو مدى ربحيتك ، أو عدد المستثمرين الذين اصطفتهم. إذا كنت تبحث عن مجال واحد للتركيز عليه سيكون له تأثير كبير على عملك ، فهذه هي.

غالبًا ما لا تمتلك الشركات الجديدة والمتنامية احتياطيًا نقديًا إضافيًا لتجاوز النقص ، لأنها تعيد الاستثمار دائمًا. السنوات التي شهدت أكبر نمو - بما في ذلك السنوات القليلة الأولى من عمر الشركة - تمثل أيضًا تحديًا عندما يتعلق الأمر بالتدفق النقدي.

تعد إدارة التدفق النقدي أحد الأسباب العديدة التي تجعل من الصعب جدًا بدء عمل تجاري جديد.

إدارة التدفق النقدي للأعمال الصغيرة خلال COVID-19

التدفق النقدي في أذهان جميع أصحاب الأعمال الصغيرة في الوقت الحالي. أدرجنا أدناه بعض الطرق الفورية التي يمكنك من خلالها تخفيف التدفق النقدي لعملك.

انظر إلى استراتيجيات الإيرادات قصيرة الأجل:

- دعم بطاقة الهدايا متاح الآن في جميع خطط Shopify.

- استراتيجيات الإيرادات قصيرة الأجل لتجار التجزئة.

- يمكن أن تساعد الخصومات والقسائم في زيادة المبيعات اليوم ، على الرغم من أننا نوصي بالحذر. تعرف على كيفية تعيين الخصومات وأسعار المبيعات في Shopify.

استكشف دعم الأعمال الصغيرة والتمويل والمنح:

- برامج الإغاثة الحكومية للشركات الصغيرة.

- Shopify كابيتال

ما هي إدارة التدفق النقدي؟

إذن ، ما هي إدارة التدفق النقدي بالضبط؟ التدفق النقدي هو مقدار المال ، النقدي وغير النقدي ، الذي يسافر إلى العمل ويخرج منه. التدفق النقدي الإيجابي هو أموال تأتي أكثر من الخارج ، والتدفق النقدي السلبي هو أموال أقل من التي يحتاجها العمل لتغطية المصروفات.

لحساب التدفق النقدي ، تأخذ الشركة ملاحظة بالنقد المتاح في بداية ونهاية فترة محددة. قد تكون هذه الفترة الزمنية أسبوعًا أو شهرًا. سيكون للنشاط التجاري تدفق نقدي إيجابي إذا كان هناك المزيد في الحساب في نهاية الفترة عما كان عليه عندما بدأت الفترة ؛ سيكون لها تدفق نقدي سلبي إذا كان هناك نقود أقل في النهاية.

يعد إتقان إدارة التدفق النقدي أحد أفضل الأشياء التي يمكنك القيام بها لعملك. ليس هذا فقط ، إنها مهارة يمكنك نقلها إلى مشاريع أخرى ، بالإضافة إلى أموالك الشخصية.

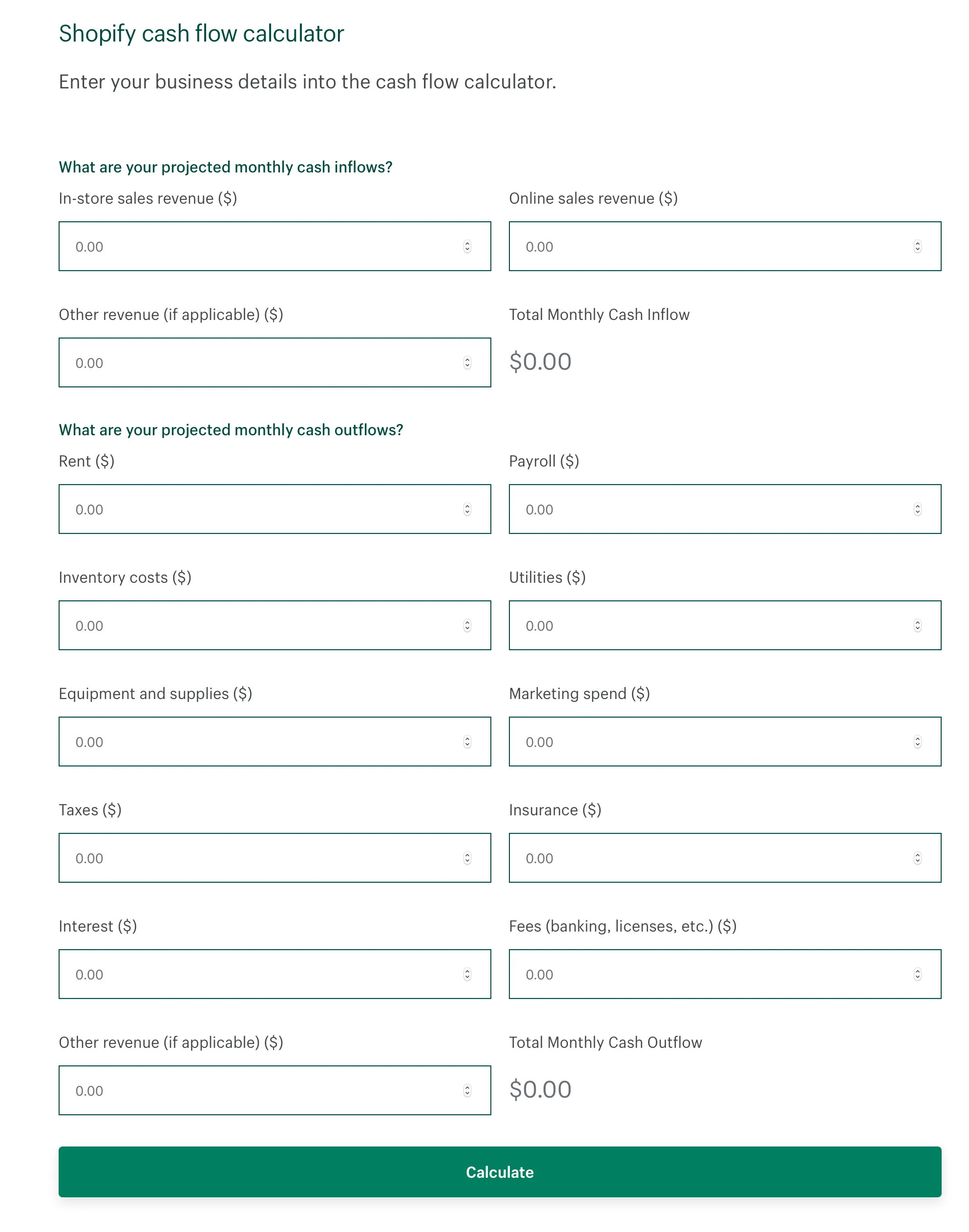

بسهولة حساب التدفق النقدي الخاص بك

امنح عملك فحصًا ماليًا صحيًا باستخدام حاسبة التدفق النقدي Shopify. تعرف على المزيد حول أموالك وتحكم في تدفقاتك النقدية في أقل من خمس دقائق.

احسب التدفق النقديالفرق بين التدفق النقدي والربحية

التدفق النقدي ليس هو نفسه الربحية. لا يزال من الممكن أن تكون الأعمال التجارية المربحة غير قادرة على دفع فواتيرها. وبالمثل ، لا يعني مجرد تلبية شركة ما جميع التزاماتها المالية أنها مربحة.

الربح هو مصطلح محاسبة أساسي للأعمال التجارية الصغيرة ، وهو موجود بالفعل على الورق فقط. قياس الربح هو طريقة خاصة للنظر في الأعمال التجارية. لا يخبرك الكثير عن كيفية سير العمل يومًا بعد يوم.

كيف تحسب الربح

تتمثل الخطوة الأولى لحساب الربح في أخذ إجمالي إيراداتك ثم طرح تكلفة البضائع المباعة. الفرق هو إجمالي ربحك.

الإيرادات - تكلفة البضائع المباعة = إجمالي الربح

على سبيل المثال ، إذا قمت ببيع 100000 دولار من الكراسي الهزازة وكانت الكراسي نفسها تكلفك 50000 دولار بالجملة ، فسيكون إجمالي ربحك 50000 دولار.

الإيرادات: 100000 دولار

تكلفة البضائع المباعة - 50000 دولار

الربح الإجمالي: 50000 دولار

بالطبع ، من المحتمل أن يكون لديك نفقات أخرى بخلاف شراء الكراسي. على سبيل المثال ، قد تحتاج إلى مكان لتخزين الكراسي ، وقد ترغب في تشغيل بعض الإعلانات للحصول على المزيد من المبيعات. تسمى هذه النفقات بمصروفات التشغيل ، ويتم طرحها من إجمالي ربحك.

تشمل نفقات التشغيل معظم التكاليف التي لا ترتبط مباشرة بما تبيعه - أشياء مثل الإيجار والمعدات وكشوف المرتبات والتسويق.

الخطوة الثانية هي طرح نفقات التشغيل من إجمالي الربح. الفرق هو صافي الربح.

إجمالي الربح - مصاريف التشغيل = صافي الربح

الإيرادات: 100000 دولار

تكلفة البضائع المباعة: - 50،000 دولار

الربح الإجمالي: 50000 دولار

مصاريف التشغيل: - 35000 دولار

صافي الربح: 15000 دولار

إذا كان صافي ربحك رقمًا موجبًا ، فقد ربحت المال. إذا كان رقمًا سالبًا ، فقد خسرت المال. يسمى هذا التقرير ككل بيان الدخل ، أو الربح والخسارة (P & L).

"مشكلة" الربح

فيما يتعلق بإدارة التدفق النقدي للأعمال الصغيرة ، تكمن المشكلة في بيانات الدخل في أنها لا تظهر عملك بالكامل. بعض المعلومات الأساسية مفقودة.

1. سداد الديون

إذا كان لديك أي قروض تجارية أو رأس مال بدء تشغيل آخر تريد سداده ، فلن يظهر هنا. يتم تضمين الفائدة على هذه القروض فقط في الأرباح والخسائر ، على الرغم من أن سداد الديون يمكن أن يلتهم الكثير من النقود.

2. مدفوعات المعدات

وبالمثل ، إذا قمت بشراء معدات كبيرة ، فلن تظهر التكلفة الكاملة في هذا القسم. بدلاً من ذلك ، سيتم توزيع هذه التكلفة على مدى عمر المعدات. إذا أنفقت 100000 دولار على خط تعليب وتعتقد أنه سيستمر 10 سنوات ، فسيظهر بيان الدخل الخاص بك مصروفًا قدره 10000 دولار في السنة لمدة 10 سنوات ، حتى إذا كان عليك دفعها بالكامل مقدمًا.

3. الضرائب

لاحظ أن صافي ربحك لا يخضع للضريبة في هذه المرحلة ، مما يعني أنه سيتقلص أكثر. حتى لو كان كل أرباحك متوفرة نقدًا ، فلن تتمكن من النفاد وإنفاقها كلها في مكان واحد.

4. استلام النقد

أخيرًا ، تستخدم العديد من الشركات المحاسبة على أساس الاستحقاق ، والتي تسجل الإيرادات حتى لو لم تكن قد تلقيت الأموال بعد. على الورق ، قد يكون لديك 200 ألف دولار في المبيعات ، ولكن إذا لم يدفع لك أحد حتى الآن ، فستظل تواجه صعوبة في دفع فواتيرك.

علاوة على ذلك ، إذا كنت تحمل مخزونًا ، فإن كل هذا المنتج له قيمة ويتم تضمينه في بيان الدخل أيضًا. بالطبع ، لاستخراج النقود من مخزونك ، تحتاج إلى بيعها أولاً.

تعرف على المزيد: ما هي التكلفة الفعلية لبدء عمل تجاري؟

كيف تدير التدفق النقدي والربح؟

في النهاية ، إدارة التدفق النقدي يعتمد على التوقيت. قد تكون مربحًا على مدار شهر أو عام ، ولكن ليس خلال يوم أو أسبوع محدد. إذا كانت فواتيرك مستحقة الدفع في بداية الشهر ولكن لن يكون لديك أي أموال في البنك حتى نهاية الشهر ، فلديك مشكلة في التدفق النقدي ، حتى لو كنت قد ربحت في نهاية الشهر أكثر من قضيت.

إليك صفقة الربح: إذا لم تكن مربحًا على الورق ، فأنت في حالة سيئة. تحتاج إما إلى زيادة إيراداتك أو تقليل نفقاتك إذا كنت ترغب في البقاء في العمل.

لكن مجرد كونك مربحًا لا يعني أن عملك يمكن أن يعمل على الطيار الآلي. لا تزال بحاجة إلى ممارسة التحكم في التدفق النقدي - خاصة إذا كنت تنمو.

لماذا تعتبر إدارة التدفق النقدي مهمة؟

على الرغم من أنه قد يبدو مخيفًا ، إلا أن هناك فوائد واضحة للتحكم في التدفق النقدي وإعطاء الأولوية لإدارة التدفق النقدي الفعالة.

توقع التدفق النقدي الخاص بك مع هذا القالب

لقد قمنا بتجميع نموذج توقعات التدفق النقدي للمساعدة في تبسيط العملية وتوفير الوقت والضغط. قم بتنزيله واقرأه لتتعلم كيفية استخدامه.

احصل على قالب التنبؤ1. توقع النقص

الفائدة الأولى والأكثر وضوحًا لإدارة التدفق النقدي ورأس المال العامل هي معرفة الوقت الذي ستواجه فيه عجزًا في وقت مبكر. لا تكتشف أنه لا يمكنك جعل الإيجار بعد ارتداد الشيك. مع وجود نظام جيد ، يمكنك التنبؤ بأسابيع ، وأحيانًا حتى أشهر ، في وقت مبكر ، مما يمنحك الوقت الكافي للتوصل إلى خطة.

علي سبيل المثال:

- اتصل بالمالك واطلب منه صرف الشيك بعد بضعة أيام

- تأجيل الشحنة لمدة أسبوعين لتأجيل دفع الرسوم الجمركية

- قم بإجراء ترويج لزيادة المبيعات الإضافية بسرعة

- اذهب في مجموعة لتصفية الفواتير المستحقة

2. تقليل التوتر

صدق أو لا تصدق ، إدارة التدفق النقدي ستخفف الكثير من التوتر. يأتي الكثير من القلق الذي يعاني منه رواد الأعمال بشأن دفع الفواتير من عدم معرفة ما يحدث والقلق بشأن ما إذا كانت الأمور ستنجح أم لا.

من الأفضل بكثير معرفة ما هو قادم ، حتى لو كانت التوقعات ليست جيدة. عندما تعرف المكان الذي تقف فيه ، ستشعر بالاستعداد. والأهم من ذلك ، أنك ستكون مُجهزًا للتعامل معها.

3. تعرف متى تنمو

عندما تدير التدفق النقدي ، فأنت تعرف بالضبط مقدار الأموال التي يتعين عليك إنفاقها على النمو. تذكر ، لمجرد أن أرباحك وخسائر تخبرك بوجود أموال إضافية ، فهذا لا يعني أنها ستتجسد في الحياة الواقعية.

وبالمثل ، لمجرد أن لديك 20000 دولار في البنك لا يعني أنه يمكنك إنفاقها. قد تحتاجه لدفع النفقات القادمة. عندما تنظر إلى التدفق النقدي الخاص بك على مدار أسابيع وشهور ، ستعرف مقدار ما يجب الاحتفاظ به في متناول اليد والمبلغ الذي يمكنك خبأه أو إنفاقه على النمو.

4. كسب النفوذ

تمنحك الإدارة الجيدة للتدفق النقدي نفوذًا. إذا كنت بحاجة إلى حد ائتماني من البنك لتخطي النقص أو كنت ترغب في الحصول على مورد يمنحك استراحة لبضعة أسابيع دون مقاطعة الخدمة ، فإن نظام إدارة التدفق النقدي الجيد سوف يدعمك ويؤسس الثقة.

تحب البنوك عمومًا أن ترى هذا النوع من التخطيط ، خاصة إذا كان بإمكانك أن تبين بوضوح متى ستتمكن من سداد الأموال. من المرجح أن يتحلى الموردون بالمرونة إذا كان بإمكانك إخبارهم بالضبط كيف ستدفع ومتى - بدلاً من قطع الاتصال كما تفعل معظم الشركات خلال الفترات الصعبة. هؤلاء الأشخاص يريدون عملك وسيكونون أكثر استعدادًا للعمل معك خلال فترات الصعود والهبوط إذا كان بإمكانهم الوثوق بك.

5. أكثر دقة

التدفق النقدي أكثر دقة بكثير من الميزانية. الميزانيات تخبرك بما تريد أن يحدث. إنهم يفكرون بالتمني ، ورجال الأعمال متفائلون بطبيعتهم. تخبرك توقعات التدفق النقدي بما يحدث بالفعل حتى تتمكن من التعامل معه - حتى لو لم يكن هذا هو ما خططت له في بداية العام.

غالبًا ما يفضل معظمنا (بمن فيهم أنا) عدم التفكير في إدارة التدفق النقدي ونأمل فقط أن ينجح الأمر. لكن الأمر لا يستحق المخاطرة. ستشعر حقًا بتحسن من خلال البقاء على رأس أموالك.

قراءة المزيد: توقع الربحية: كيفية إجراء تحليل التعادل [+ نموذج مجاني]

كيفية إدارة التدفق النقدي

هناك العديد من الأدوات المدفوعة للمساعدة في إدارة التدفق النقدي. أنا شخصياً أعتقد أن الإصدار المجاني هو الأفضل: جداول بيانات Google. يمكن لأي شخص استخدام جدول بيانات Google لإنشاء بيان التدفق النقدي. على الرغم من أنها عملية يدوية ، إلا أنها لا تستغرق وقتًا طويلاً في الإعداد ومن السهل تتبعها.

والأهم من ذلك ، أنه من السهل التخصيص أثناء التنقل والتكيف مع احتياجاتك أو وضعك المحدد. يمكنك أن تكون واسع النطاق أو محددًا كما تريد. والوقت الذي تقضيه في إنشاء جدول البيانات وتحديثه مفيد للحصول على صورة أوضح عن حالتك.

جدول بيانات التدفق النقدي هو مخطط تفصيلي للمكان الذي تذهب إليه أموالك. إنه يوضح لك متى سيأتي النقد ، ومتى سيخرج ، وهي طريقة رائعة لتصور إدارة التدفق النقدي وتعديل نهجك.

كيف يمكنك التحكم في التدفق النقدي الخاص بك؟

أفضل طريقة للحفاظ على السيطرة على أموالك هي من خلال بيان التدفق النقدي. في إدارة النقد للشركات الصغيرة ، يعد بيان التدفق النقدي حسابًا للتدفق النقدي داخل وخارج الشركة خلال فترة محاسبية ، مثل شهر أو ربع أو سنة ، على الرغم من أنه يمكنك تتبع التدفق النقدي لأي فترة زمنية تساعد ترى أين تذهب أموالك. جرب ذلك في Shopify's Cash Flow Calculator.

تعمل معظم الشركات بشكل أفضل من خلال التخطيط من أسبوع لآخر ؛ ومع ذلك ، قد يحتاج البعض إلى التخطيط يوميًا ، والبعض الآخر يحتاج فقط إلى التخطيط شهريًا. الأمر متروك لك أيضًا إذا كنت تريد تضمين كل حساب فردي أو فئات النفقات فقط. ستعتمد هذه القرارات على حجم وتعقيد عملك.

وبالمثل ، ستكون بعض الشركات قادرة على عرض تدفقاتها النقدية بدقة لمدة ستة أشهر ، والبعض الآخر لمدة أسبوعين فقط. بشكل عام ، حاول توقع أربعة إلى ستة أسابيع بدقة معقولة. من القواعد الأساسية الجيدة لإدارة التدفقات النقدية للشركات الصغيرة أنه كلما ابتعدت عن المستقبل ، كلما قلت دقة توقعاتك.

الخطوة 1: توقع النفقات

تتمثل الخطوة الأولى في تحديد جميع التزاماتك المالية المستمرة. ابدأ بإعداد قائمة بكل ما عليك دفع ثمنه - الإيجار ، والراتب ، والإعلانات ، ورسوم البرامج ، وسداد القروض - أي شيء يأتي من صافي أرباحك.

اكتب الغرض من المصاريف ومقدارها وموعد استحقاقها. من المحتمل أن تنسى بعض الأشياء ، لذا قم بمراجعة كشوف حسابك المصرفي وبطاقة الائتمان لمعرفة النفقات الأخرى التي تجدها.

الخطوة 2: توقع الإيرادات

بعد ذلك ، حان الوقت للتنبؤ بإيراداتك الأسبوعية. تواجه العديد من الشركات تقلبات في المبيعات ، لذلك يمكن أن تكون نوعًا من الفن. حاول أن تكون دقيقًا قدر الإمكان. كلما أصبح عملك راسخًا ، أصبح أسهل.

ابدأ بكتابة أي إيرادات مضمونة. إذا كنت تبيع اشتراكات أو لديك عقود طويلة الأجل ، فستكون لديك فكرة جيدة عما هو قادم. يمكنك تقدير ما إذا كانت هذه الأرقام سترتفع أو تنخفض أو تظل كما هي. إذا كان جزء كبير من مبيعاتك يأتي من عملاء لأول مرة ، فسيكون من الصعب تقديرها. ومع ذلك ، يجب أن تكون لديك فكرة جيدة عما يمكن توقعه خلال الأسابيع والأشهر القادمة. كلما اقتربت من الواقع ، كان ذلك أفضل.

من أفضل الممارسات في إدارة النقد للشركات الصغيرة النظر في البيانات السابقة لمساعدة التوقعات. في كثير من الحالات ، ستكون مبيعاتك من هذا الأسبوع قبل عام أكثر دقة من مبيعاتك الأسبوع الماضي ، لأن البيانات التاريخية تأخذ الدورات السنوية والموسمية في الاعتبار. إذا كنت تعتقد أن مبيعاتك ستنمو خلال العام الماضي ، يمكنك زيادة المبلغ ، ولكن من المهم أن تكون متحفظًا لتجنب أن ينتهي بك الأمر في وضع سيء.

عندما تتنبأ بالإيرادات كل أسبوع ، ضع في اعتبارك أي انخفاضات في المبيعات بسبب العطلات أو الوقت من الشهر أو السنة ، بالإضافة إلى أي عروض ترويجية أو صفقات كبيرة من شأنها أن تؤثر بشكل إيجابي على إيراداتك.

الخطوة 3: قم بتوصيل البيانات الخاصة بك

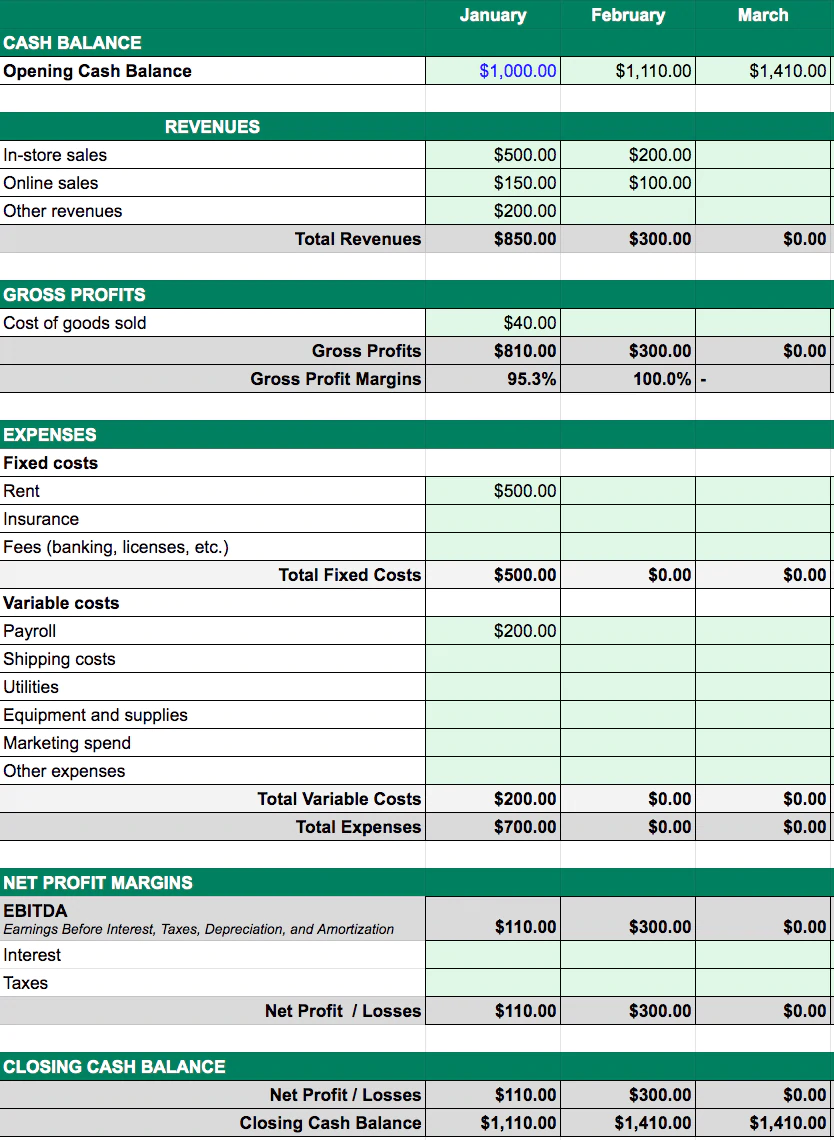

الآن يأتي الجزء الممتع - ملء البيانات الخاصة بك. أولاً ، احصل على نسختك المجانية من نموذج عرض التدفق النقدي. يمكنك تخصيص صف لكل حساب وكل مصدر دخل. يمكنك أن تكون مفصلاً أو واسع النطاق كما تريد.

ألق نظرة على مثال إدارة التدفق النقدي للأعمال أدناه.

إذا كنت تبيع مجموعة من المنتجات على موقع ويب واحد ، فقد يكون لديك مصدر دخل واحد فقط. إذا كنت تستخدم قنوات متعددة ، مثل الويب وتجارة التجزئة والعروض التجارية ، فقد ترغب في الحصول على خط لكل منها ، لأنه سيكون من الأسهل التنبؤ بها.

تأكد من إضافة إيرادات إلى الأسبوع الذي سيصبح متاحًا فيه لك. ضع في اعتبارك أن الأمر قد يستغرق بضعة أيام حتى ينتهي بك الأمر في حسابك المصرفي.

وبالمثل ، قم بملء نفقاتك. سيكون بعضها أسبوعيًا ، وبعضها نصف أسبوعي ، وبعضها شهريًا ، وبعضها متغير. سيكون لديك أيضًا الكثير من النفقات المتنوعة التي ظهرت. استخدم الصف المسمى "أخرى" للعمل في جدول البيانات.

أضف رصيدك المصرفي الافتتاحي للأسبوع الأول. سيتم توقع الأسابيع التالية تلقائيًا بناءً على توقعات الإيرادات والمصروفات.

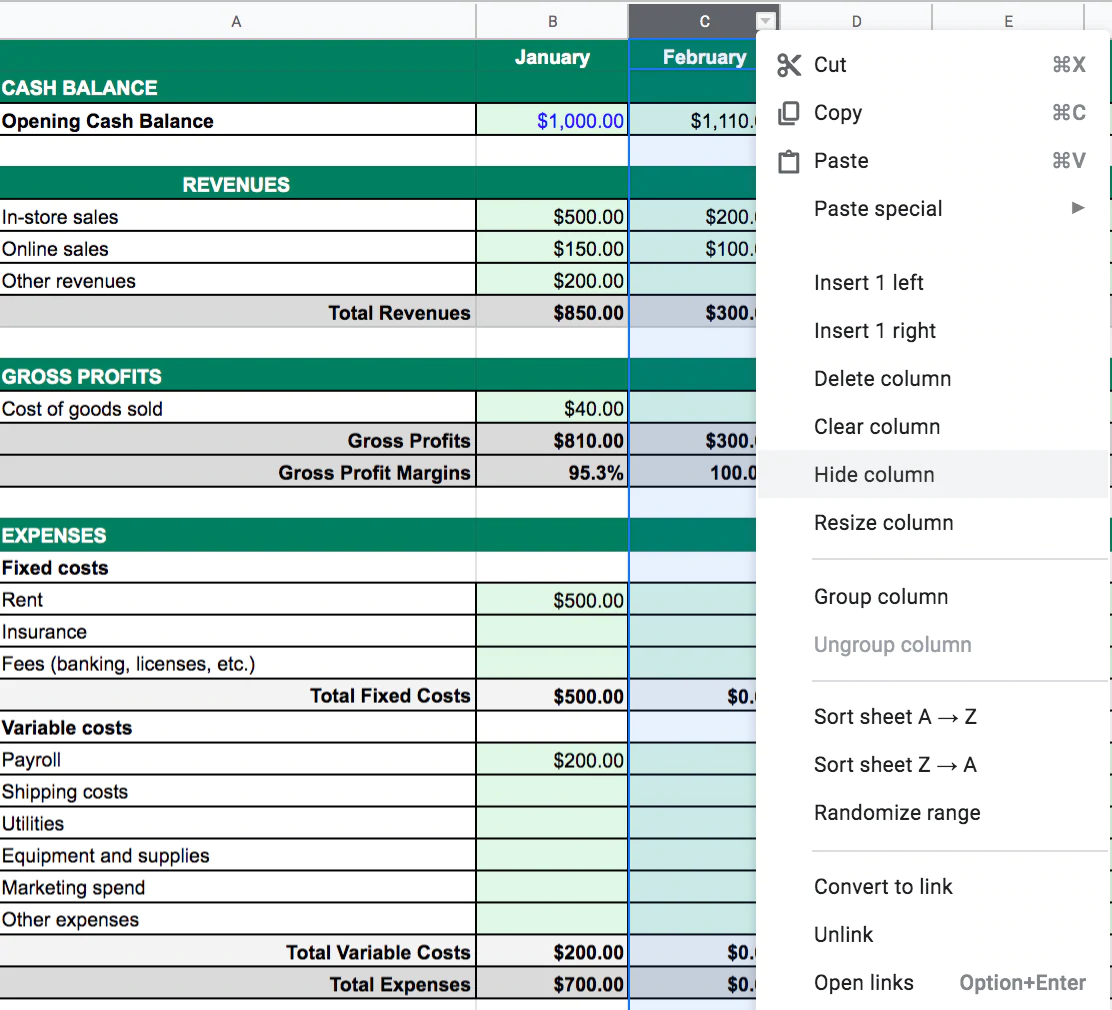

الخطوة 4: قم بتحديث جدول بيانات العرض

جدول بيانات التدفق النقدي الخاص بك هو مستند حي. إذا احتفظت بها كجدول بيانات Google ، فستكون متاحة في أي وقت وفي أي مكان. ستتمكن أيضًا من مشاركتها بسهولة مع شخص آخر ، مثل محاسبك أو موظف آخر.

يتم تحديث جدول بيانات التدفق النقدي الجيد على أساس منتظم. مرة واحدة في الأسبوع ، قم بتسجيل الدخول وتحديث رصيدك البنكي الختامي. إذا لم تتطابق مع حساباتك السابقة ، فمن الجيد معرفة السبب. في بعض الأحيان تنبثق النفقات التي نسيتها ، أو تدرك أنك ربما كنت متفائلًا جدًا في توقعات الإيرادات الخاصة بك.

بعد ذلك ، قم بإخفاء عمود الشهر الماضي. لن تحتاجه بعد الآن لأنه في الماضي.

أخيرًا ، أضف أسبوعًا جديدًا من التوقعات في العمود الأخير. تريد دائمًا أن يكون لديك ما لا يقل عن أربعة إلى ستة أسابيع حتى تتمكن من التخطيط مسبقًا.

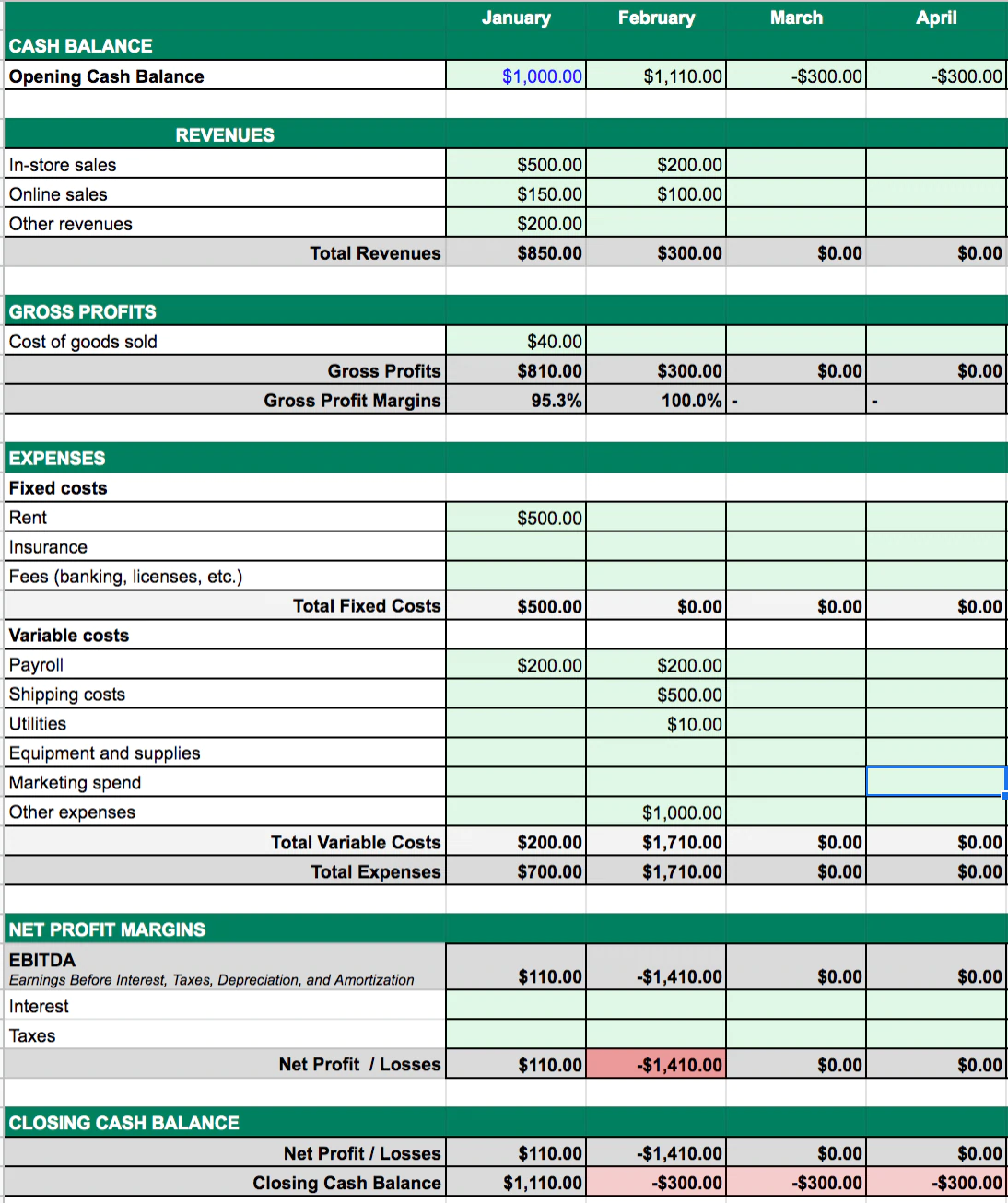

في أي وقت تتوقع فيه عجزًا ، سينبهك الرصيد الختامي للبنك بالتحول إلى اللون الأحمر ، مما يطالبك بإجراء بعض التغييرات. في النموذج المتوفر ، يمكنك أن ترى أنه من المتوقع حدوث عجز في الشهر الثاني.

ست طرق بسيطة لتحسين التدفق النقدي

إذا كان عملك يعاني من سوء إدارة النقد ، فإليك سبع طرق لتحسين التدفق النقدي اليوم.

1. التركيز على مراقبة المخزون

مع وضع إدارة التدفق النقدي في الاعتبار ، ضع في اعتبارك تحديث المخزون ليعكس مستويات العرض والطلب الحالية في عملك. قم بإجراء تحليل ABC بشكل متكرر لمنتجاتك لتحديد ما يتم بيعه وما لا يتم بيعه. بعد ذلك ، يمكنك الاحتفاظ بمزيد من المخزون في متناول اليد والذي من المحتمل أن يتحرك بسرعة والتخلص من المخزون الميت بسعر مخفض.

2. الإيجار ، لا تشتري

دائمًا ما يكون تمويل الأعمال الصغيرة أمرًا صعبًا ، لا سيما في الأوقات الصعبة. لا ترغب في الدخول في الكثير من الديون ، ولكن في بعض الأحيان تحتاج إلى الاستثمار في المعدات أو المخزون الذي سيؤتي ثماره على المدى الطويل. تتمثل الممارسات الجيدة لإدارة النقد في الاستئجار بدلاً من الشراء. عند الاستئجار ، يمكنك سداد مدفوعات صغيرة بمرور الوقت والحفاظ على التدفق النقدي لعملياتك اليومية. إنها أيضًا نفقات تجارية ، لذا يمكنك شطبها من ضرائبك.

3. إرسال الفواتير على الفور

يتمثل أحد الأجزاء الرئيسية في إدارة التدفق النقدي للشركات الصغيرة في الحصول على أموال في أسرع وقت ممكن. إذا أرسلت الفواتير على الفور ، فستأتي المبالغ المستحقة القبض بشكل أسرع. إذا كنت تعمل عادةً في دورة فوترة شهرية ، فتحدث مع البائعين لإعلامهم بأنك ستنتقل إلى نموذج الفاتورة عند الطلب. نقاط المكافأة إذا عرضت عليهم خصمًا على الدفع المبكر.

4. ابحث عن مصادر بديلة للإيرادات

إذا كان السيناريو الخاص بك يتغير ويضغط على تدفقات الإيرادات الحالية الخاصة بك ، فابحث عن طرق بديلة لكسب المال عبر الإنترنت. قد تكون قادرًا مؤقتًا ، أو حتى بشكل دائم ، على استبدال تدفقات الإيرادات الأقل ربحية بتدفقات أسهل وأكثر فاعلية.

على سبيل المثال ، أدى انتشار COVID-19 إلى إغلاق العديد من الأعمال التجارية القائمة على الطوب وقذائف الهاون بسبب عمليات الإغلاق الإلزامية. المصدر الرئيسي للتدفق النقدي لهذه الشركات هو حركة السير على الأقدام. لمكافحة الانخفاض في الإيرادات ، فإنهم ينقلون أعمالهم عبر الإنترنت ويقدمون تجارب تسوق مختلفة ، مثل "Buy Online ، Pickup Curbside" وخيارات التسليم المحلية.

يمكن أن يساعد ذلك في تسهيل إدارة التدفق النقدي الخاص بك وإزالة الضغط عن خطك الأعلى.

5. تحقق مما إذا كان الموردون يقدمون خصومات على الدفع المبكر

تتمثل إحدى طرق الحفاظ على رأس المال العامل وإدارة التدفق النقدي في دفع مبالغ أقل للموردين. قد يكون لدى بعض الموردين خصومات دفع مبكرة لست على علم بها. يمكن أن يساعدك الدفع لمورديك مبكرًا على توفير النقود وحتى تحسين تكامل علاقات التوريد الخاصة بك ، خاصةً إذا كان البائعون الآخرون يؤخرون المدفوعات في ظروف عمل غير طبيعية.

6. استخدم حساب توفير عالي الفائدة

لتعظيم التدفق النقدي الخاص بك ، ضع الأموال في حساب توفير تجاري عالي الفائدة. ابحث عن حساب يمنحك أكثر من 1٪ لترك أموالك فيه ، مع حد أدنى منخفض للإيداع. يمكن أن يؤدي ذلك إلى تحسين وضعك النقدي شهرًا بعد شهر ومساعدتك في الاستعداد لأي آثار غير متوقعة على عملائك أو مورديك.

تعرف على المزيد: كيفية استخدام البيانات المالية لأعمال التجارة الإلكترونية الخاصة بك

احصل على قالب عرض التدفق النقدي المجاني

لا تستطيع معظم الشركات البقاء على قيد الحياة بدون إدارة التدفق النقدي المناسبة. لكن يمكن لأي شخص أن يفعل ذلك. خذ الوقت الكافي للتنظيم الآن ، وسيكون من السهل البقاء على اطلاع.

إذا لم تكن قد قمت بذلك بالفعل ، فلا تنس الحصول على نموذج التدفق النقدي المجاني. يمكنك الوصول إلى جدول البيانات في Google Drive. ستحتاج إلى تسجيل الدخول إلى حساب Google الخاص بك لعمل نسخة.

احصل على القالب المجاني

رسم تيل لاور

الأسئلة الشائعة حول إدارة التدفق النقدي

ماذا تفعل بالتدفق النقدي؟

يظهر التدفق النقدي الإيجابي في الإدارة المالية أن الأصول السائلة للشركة تتزايد. من خلال التدفق النقدي الإيجابي ، يمكنك تسوية الديون ، وإعادة الاستثمار في عملك ، ودفع النفقات ، وإنشاء وسيلة للتحوط من التحديات المالية في المستقبل. في تمويل الأعمال ، يمكن لشركة ذات تدفق نقدي قوي الاستفادة من قروض بفائدة منخفضة واستثمارات أكثر ربحية.

كيف تبدأ توقعات التدفق النقدي؟

لبدء توقع التدفق النقدي ، ستحتاج إلى بيع أكثر مما تنفق. يمكنك توقع التدفق النقدي من خلال إعداد توقع:

- الخطوة 1: قم بإنشاء قائمة بالافتراضات بناءً على تقديرات نمو المبيعات ، وزيادة الأسعار من الموردين ، والموسمية ، والزيادات العامة في التكلفة ، وزيادة الأجور.

- الخطوة 2: اكتب دخل المبيعات المتوقع بناءً على اتجاهات الصناعة وتغيرات الأسعار الداخلية والعوامل الاقتصادية.

- الخطوة 3: قم بإدراج التدفقات النقدية المقدرة بما في ذلك المنح الحكومية أو المبالغ المستردة من الضرائب أو حسومات ضريبة السلع والخدمات ، أو حصيلة القروض ، أو الإتاوات ، أو مساهمات رأس المال.

- الخطوة 4: اكتب النفقات المقدرة بما في ذلك مدفوعات الموردين وأجور الموظفين ومشتريات الأصول وسداد القروض.

- الخطوة 5: اجمع كل هذه المعلومات عن طريق إضافة التدفقات النقدية الداخلة وخصم التدفقات الخارجة. سيعطيك هذا فكرة أفضل عن وضعك النقدي.

ما هو الهدف الرئيسي لإدارة التدفقات النقدية؟

في إدارة التدفق النقدي للأعمال الصغيرة ، يتمثل الهدف الرئيسي لإدارة التدفق النقدي في تتبع وتحليل مقدار النقد المستلم مطروحًا منه نفقات الأعمال. يساعد هذا في تقدير ما ستكسبه وتنفقه في المستقبل والحفاظ على عملك أثناء حالات الطوارئ.

لماذا يعتبر التدفق النقدي مهمًا في إدارة التكلفة؟

يعتبر التدفق النقدي مهمًا في إدارة التكلفة لأنه يساعد في التخطيط والتحكم في ميزانية الشركة. يمكن للمحاسب أن يتنبأ بشكل أفضل إذا كان بإمكانك الدفع مقابل الأصول التي تساعد على تشغيل عملك ، مثل المواد الخام والمخزون والموظفين والإيجار والمصروفات الأخرى ذات الصلة.