حان الوقت لسد فجوة التمويل للمؤسسين ناقصي التمثيل

نشرت: 2021-03-12ريادة الأعمال ، بطبيعتها ، شاملة ومتنوعة. وقد سهلت التطورات التكنولوجية على أي شخص في أي مكان بدء أعماله التجارية الخاصة - طالما أنه يجلب الشغف والإصرار.

لكن هذا لا يعني توزيع الفرص بالتساوي. ماذا لو كانت الأنظمة الموجودة مكدسة ضدك؟ حتى يومنا هذا ، للتحيز المنهجي تأثير عميق على سلوك المال في حياة الناس ، مما يؤثر على الوصول إلى موارد الأعمال ، والأمن النفسي ، وغير ذلك الكثير.

أردنا أن نفهم كيف تؤثر هذه الأنظمة - لا سيما ضمن التمويل التقليدي - على المؤسسين ناقصي التمثيل وقدرتهم على الازدهار كرواد أعمال.

قمنا باستطلاع آراء 300 من أصحاب الأعمال الصغيرة في التجارة الإلكترونية في الولايات المتحدة وسألناهم عن سلسلة من الأسئلة حول تجاربهم في التمويل ، واستثماراتهم في السنة الأولى ، والأداء العام لأعمالهم.

كانت البيانات واقعية: واجهت النساء صعوبة أكبر في الحصول على تمويل من مصادر تقليدية مثل البنوك وحققت أعمالهن إيرادات أقل في المتوسط. علاوة على ذلك ، أفاد مؤسسو السود والسكان الأصليين والأشخاص الملونين (BIPOC) أنهم استثمروا أموالًا أكثر بكثير في أعمالهم لكسب نفس المبلغ من المال مثل نظرائهم البيض.

أدناه ، سوف نستكشف هذه النتائج وآثارها الأوسع.

شروط غير متكافئة: كيف يحبط التمويل النساء المؤسّسات

ليس سراً أن البنوك الكبيرة لا تحب قروض الأعمال الصغيرة. فقط 28٪ من الشركات الصغيرة التي تتقدم بطلب للحصول على قرض من خلال بنك قديم تتلقى بالفعل الأموال التي تحتاجها ، ونادرًا ما تتلقى المبلغ الكامل المطلوب. في حين أن هذا قد يكون معروفًا ، فقد وجد بحثنا أن الجنس يلعب دورًا مهمًا في قرار البنك المُقرض.

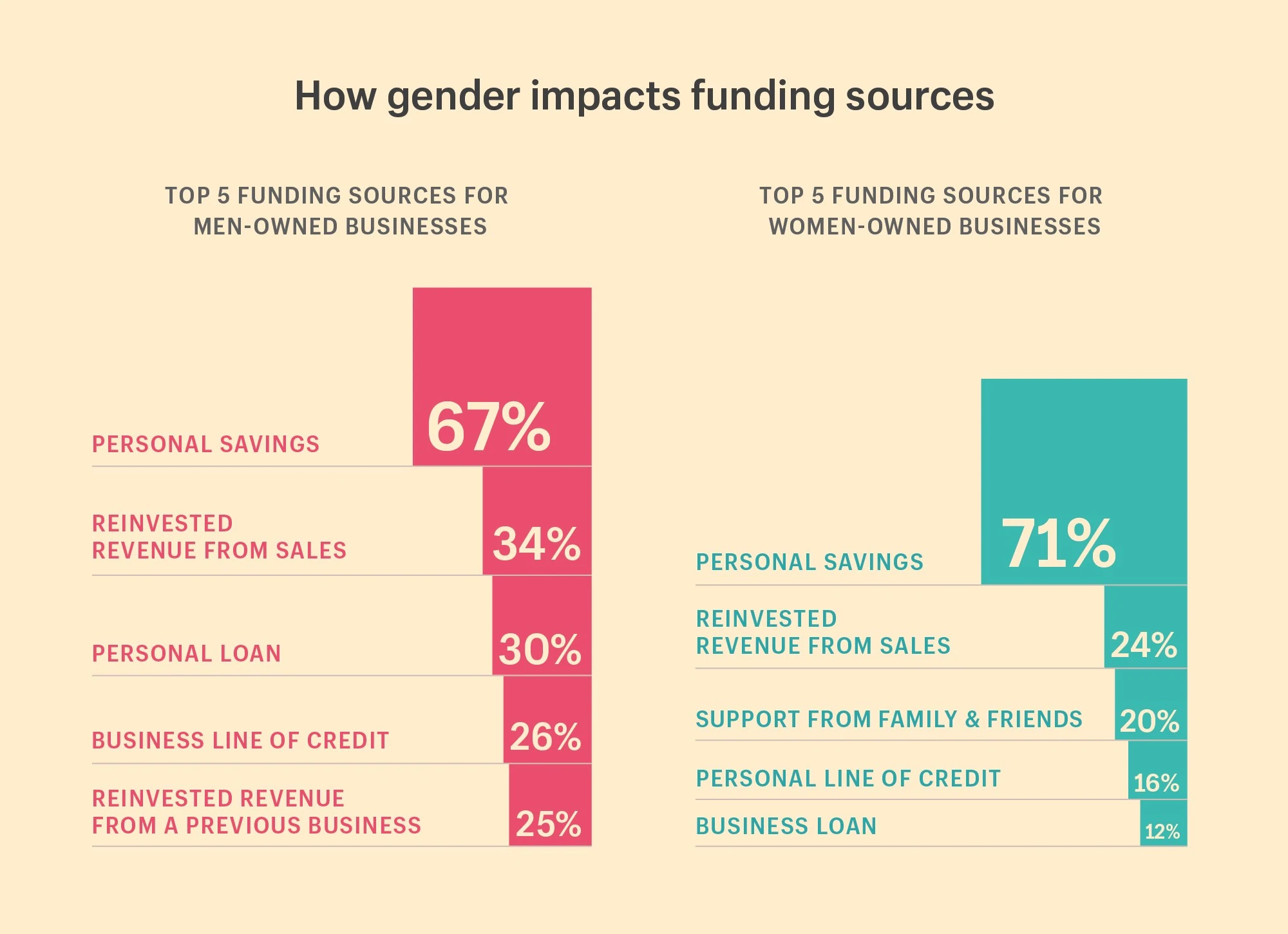

من المرجح أن يحصل الرجال على تمويل من البنوك

حيث كانت النساء أكثر عرضة لطلب الدعم المالي من الأصدقاء والعائلة في السنة الأولى من العمل ، وجدت بياناتنا أن الرجال كانوا أكثر عرضة لتأمين التمويل من المصادر التقليدية. على وجه الخصوص ، كان الرجال أكثر عرضة بمقدار الضعف لتلقي التمويل من البنوك. كما أنهم كانوا أكثر عرضة لاستثمار الإيرادات من عمل سابق.

ما يظهره بحثنا:

أهم 5 مصادر تمويل للأعمال التجارية المملوكة للنساء:

- 71٪ استخدموا المدخرات الشخصية

- 24٪ إعادة استثمار الإيرادات من المبيعات

- 20٪ حصلوا على دعم مالي من العائلة والأصدقاء

- 16٪ حصلوا على حد ائتماني شخصي

- 12٪ حصلوا على قرض تجاري

أهم 5 مصادر تمويل للشركات المملوكة للرجال:

- 67٪ استخدموا المدخرات الشخصية

- أعاد 34٪ استثمار الإيرادات من المبيعات

- 30٪ حصلوا على قرض شخصي

- 26٪ حصلوا على حد ائتمان تجاري

- أعاد 25٪ استثمار الإيرادات من أعمال سابقة

لماذا يهم:

لسوء الحظ ، يتماشى هذا مع البحث حول التحيز الجنساني في التمويل: يتم رفض قروض الأعمال الصغيرة وطلبات الائتمان المقدمة من النساء بشكل متكرر. في عام 2018 ، كان متوسط حجم القرض للشركات المملوكة للنساء أقل بنسبة 31٪ من الشركات المملوكة للرجال. وعلى الرغم من أن 40٪ من الشركات المملوكة للقطاع الخاص أسستها نساء ، فإن 2.8٪ فقط من تمويل رأس المال الاستثماري تحصل عليه النساء.

استفاد الرجال أيضًا من توفر الإيرادات من أعمالهم السابقة للاستثمار في مساعي جديدة. تقول كريستي بيتس ، الشريكة في باكستيدج كابيتال: "هذا يظهر لك فقط أنه ليس كل شخص يبدأ من نفس المكان". "حقيقة أن الرجال لديهم عائدات من الأعمال التجارية السابقة للاستثمار تشير إلى أنهم بدأوا من مكان لتوليد الإيرادات. من الأسهل كثيرًا إنشاء ذلك مرة أخرى عندما يكون لديك بالفعل ".

إنه يوضح لك فقط أنه ليس كل شخص يبدأ من نفس المكان. حقيقة أن الرجال لديهم عائدات من الأعمال التجارية السابقة للاستثمار تشير إلى أنهم يبدأون من مكان يدر الإيرادات. من الأسهل كثيرًا إنشاء ذلك مرة أخرى عندما يكون لديك بالفعل.

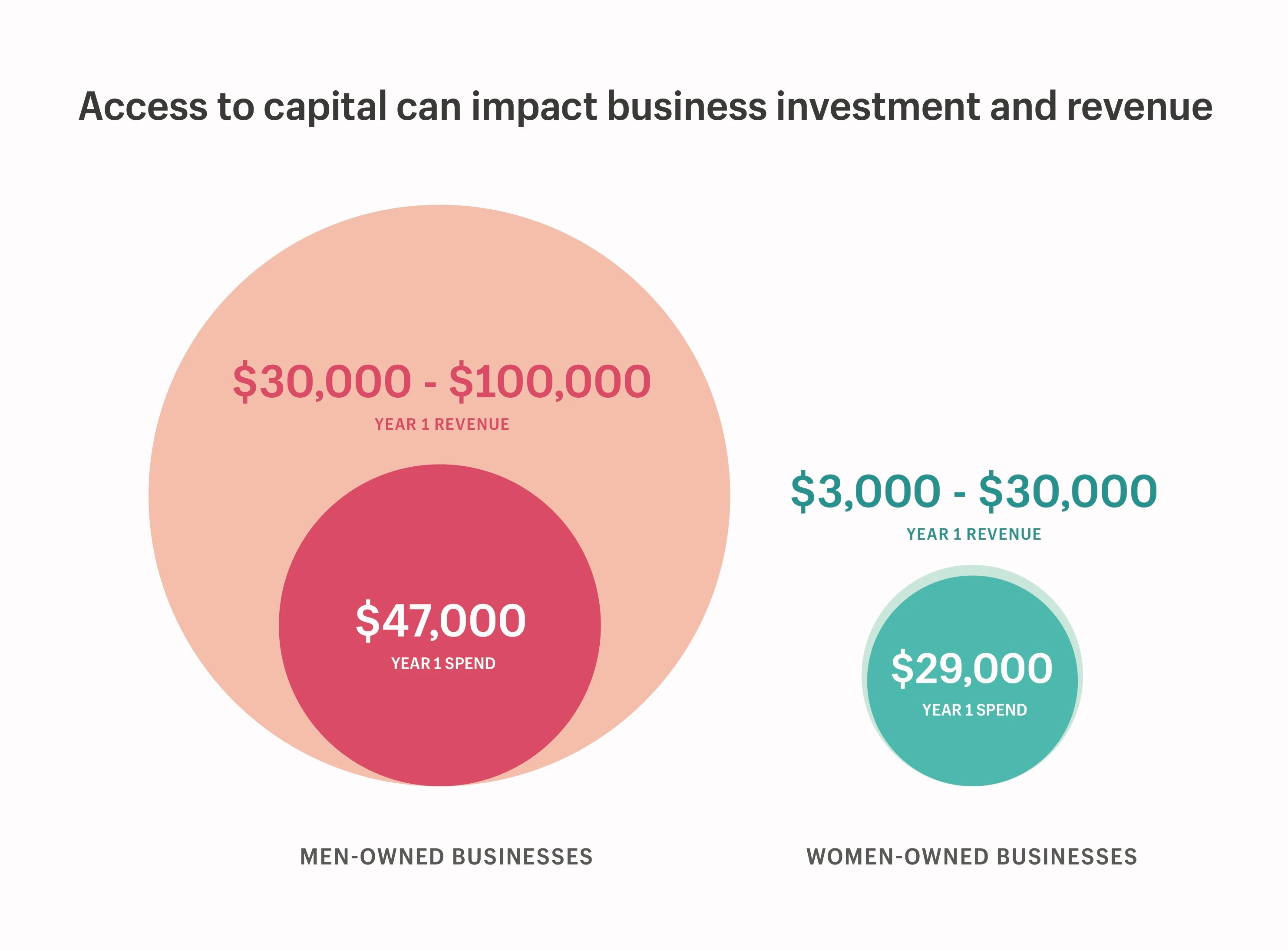

كيف يؤثر الوصول إلى رأس المال على توليد الإيرادات

لقد تعمقنا في فهم العلاقة بين الوصول إلى رأس المال - كل من رأس المال الشخصي والتمويل الخارجي - وربحية الأعمال. وجد باحثونا أن الرجال لم يكن لديهم وصول أكبر إلى التمويل الخارجي فحسب ، بل كان لديهم أيضًا دخلًا أعلى عندما أطلقوا أعمالهم ، وبالتالي كان لديهم رأس مال شخصي أكبر للاستثمار في أعمالهم منذ البداية.

لذلك ، عندما سُئلت النساء المؤسِّسات عن مقدار الأموال التي أنفقت في السنة الأولى من العمل ، لم يكن مفاجئًا أنهن أبلغن عن إنفاق أقل بكثير من الرجال. لسوء الحظ ، أكدت النتائج التي توصلنا إليها أيضًا أن الشركات المملوكة للنساء قد حققت أرباحًا أقل بكثير في عامها الأول من الشركات المملوكة للرجال ، نتيجة لذلك.

ما يظهره بحثنا:

- أفادت الشركات المملوكة للنساء أنها أنفقت 29000 دولار وكسبت ما بين 3000 و 30 ألف دولار في عامها الأول.

- أبلغت الشركات المملوكة للرجال عن إنفاق 47000 دولار وكسب ما بين 30000 و 100000 دولار في عامها الأول.

يتيح الوصول إلى رأس المال للرجال استثمار ما يقارب الضعفين في أعمالهم وتحقيق ما يقارب 3-10 مرات أكثر من الشركات المملوكة للنساء في عامهم الأول وحده.

لماذا يهم:

تؤثر زيادة الوصول إلى كل من رأس المال الشخصي والخارجي بشكل مباشر على مقدار ما يمكنك استثماره في عملك - ومدى سرعة نموه. فجوة الثروة بين الجنسين الموجودة مسبقًا ، والتي تتفاقم مع وصول الرجال إلى التمويل الإضافي ، تعني أن النساء ليس لديهن فرصة متساوية للمنافسة في السوق.

ولكن هناك جانب نفسي للوصول إلى رأس المال أيضًا. الثروة لا تولد المزيد من الثروة فحسب - بل تضمن أيضًا أنه عندما تسقط ، تهبط بهدوء. هناك شعور عميق بالأمان النفسي في ذلك ، مما يسمح للرجال بالمزيد من المخاطر في أعمالهم ؛ للذهاب "الكل في".

"إذا كنت رجلًا وأعلم أنه إذا لم ينجح عملي ، فلا يزال بإمكاني العودة إلى راتبي مرتفع ، فقد تكون لدي شهية أكبر لإنفاق المزيد على رؤية فكرتي تتحقق. بينما إذا كنت مثقلًا بالديون ، أو كنت مقدم رعاية ولدي آخرين يعتمدون علي من أجل البقاء على قيد الحياة ، سأكون أكثر ترددًا في وضع مدخرات حياتي في شيء قد يكون محفوفًا بالمخاطر. يقول كريستي: "ليس لدى النساء نفس الخيارات الاحتياطية".

لون المال: كيف يؤثر العرق في التمويل

التحيز العنصري يجعل الوصول إلى رأس المال أمرًا شديد الصعوبة بالنسبة لأعمال BIPOC - ويؤثر بشكل غير متناسب على النساء ذوات البشرة الملونة. في دراسة أجريت عام 2020 ، وجدت Crunchbase أن مؤسسي Black and Latinx يمثلون 2.6 ٪ فقط من إجمالي 87.3 مليار دولار في تمويل رأس المال الاستثماري. كانت الإحصائيات أكثر كآبة بالنسبة لمؤسسات النساء ذوات البشرة السمراء ، اللواتي شكلن 0.64٪ فقط من إجمالي تمويل رأس المال الاستثماري. على الرغم من أنها تمثل الديموغرافية الأسرع نموًا للشركات الجديدة.

حتى قبل التمويل المؤسسي ، لا تتمتع مجتمعات BIPOC بنفس الوصول إلى رأس المال الشخصي أو التمويل من خلال شبكاتهم الاجتماعية. حيث أفاد المؤسسون البيض أنهم يعتمدون على الأصدقاء والعائلة للحصول على أموال إضافية لبدء أعمالهم ، فإن هذا ليس شائعًا بالنسبة لمؤسسي BIPOC. ينطبق هذا بشكل خاص على المؤسسين من السود: فبينما يبلغ متوسط صافي ثروة العائلات البيضاء في الولايات المتحدة 171 ألف دولار ، يبلغ متوسط صافي ثروة العائلات السوداء 17600 دولار فقط.

وبالنسبة لمؤسسي BIPOC الذين ينجحون في بدء أعمالهم الخاصة ، فإن عملهم الجاد في إثبات تميزهم قد يكلفهم أكثر مما ينبغي.

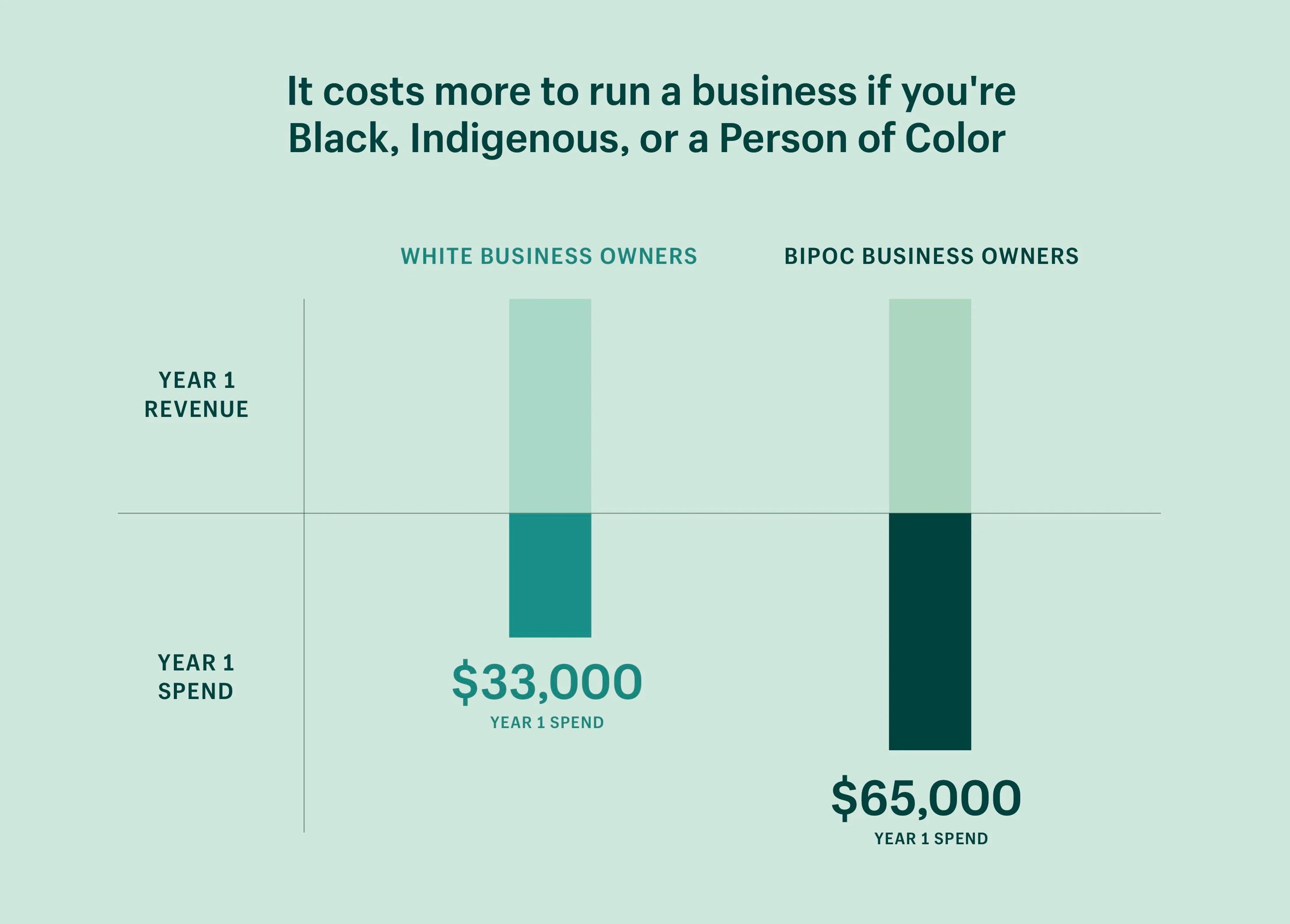

إن إدارة عمل تجاري يكلفك أكثر إذا كنت أسودًا أو من السكان الأصليين أو شخصًا ملونًا

أفاد مؤسسو BIPOC بإنفاق ضعف المبلغ في عامهم الأول مقارنة بالمؤسسين البيض - حتى عند التحكم في الإيرادات. بعبارة أخرى ، يتعين على مؤسسي BIPOC استثمار ضعف مبلغ المال لكسب نفس المبلغ مثل أصحاب الأعمال البيض. ينطبق هذا النمط أيضًا عند التحكم في عدد الموظفين ، والذي يشير بحثنا إلى أنه المحرك الأساسي لتكاليف العمل في السنة الأولى من العمل.

بعبارة أخرى: يتعين على أصحاب الأعمال في BIPOC استثمار ضعف مبلغ المال لكسب نفس المبلغ مثل أصحاب الأعمال البيض.

ما يظهره بحثنا:

- أفاد أصحاب الأعمال البيضاء بإنفاق متوسط قدره 33000 دولار في عامهم الأول (عند التحكم في الإيرادات).

- أفاد أصحاب الأعمال في BIPOC بإنفاق متوسط قدره 65000 دولار في عامهم الأول (عند التحكم في الإيرادات).

لماذا يهم:

البنوك القديمة لها تاريخ طويل في إضرار الأشخاص الملونين بمنتجات ائتمانية منخفضة الجودة ، بمعدلات فائدة أعلى. هذا يعني أن تكلفة الاقتراض غالبًا ما تكون أعلى بالنسبة للأشخاص الملونين.

في الولايات المتحدة ، يعود هذا إلى ممارسات التأمين على أساس العرق والتي تهدف إلى إخراج العائلات السوداء من ملكية المنازل ومنعهم بشكل فعال من بناء الثروة. وعلى الرغم من مرور خمسين عامًا على قانون الإسكان العادل ، فإن هذه المظالم شكلت الأنماط الديموغرافية والثروة للمجتمعات الأمريكية اليوم - ولا تزال قائمة بشكل ما.

إن الافتقار إلى الفرص العادلة لمجتمعات BIPOC لبناء ثروة بين الأجيال قد أعطى لأصحاب الأعمال البيضاء دعماً آخر: المزيد من رأس المال الاجتماعي. من خلال امتلاك شبكات أقوى (وأكثر ثراءً) للاستفادة منها عند بدء عمل جديد ، يكون لديهم وصول أكبر إلى الموارد والأدوات والمشورة المهنية - بسعر مخفض.

"رأس المال الاجتماعي يحسن الكفاءة الاقتصادية. يشرح كريستي ، إذا لم يكن لديك وصول إلى موارد العمل ، أو لم تسمع عنها لأنه لم يتحدث عنها أي شخص في شبكتك ، فمن المحتمل أنك تدفع الثمن الكامل لكل شيء.

لم يتم تسهيل أي من هذا من خلال حقيقة أن محو الأمية المالية غالبًا ما يتم تناقله بالثروة ، مما يجعل المجتمعات العنصرية أقل استعدادًا للتحدث بشكل مريح عن مواردها المالية ، أو تشعر بالثقة في إدارتها. كلاهما مفتاح لإدارة عمل تجاري ناجح.

Shopify البوصلة: سلسلة محو الأمية المالية

تسلط هذه السلسلة التعليمية الضوء على دروس الثروة ، من خلال القصص الحميمة للخبراء الماليين من السود وقادة الأعمال ، والتي يمكن أن تساعد أي شخص في رفع مستوى موارده المالية الشخصية.

شاهد البرامج التعليميةالإقراض البديل والمبادرات المجتمعية هي نقطة مضيئة

تشير بياناتنا إلى أن التحيز في التمويل قد يجبر النساء والأشخاص الملونين - وإلى حد أكبر ، أولئك الموجودون عند تقاطع المجتمعين - إما على الاختيار الذاتي في الصناعات التي تتطلب رأس مال أقل أو العمل على نطاق أصغر.

كيف نضع الحرية الاقتصادية في أيدي المؤسسين ناقصي التمثيل؟ كيف يمكننا حل مشكلة الاحتكاك الاجتماعي والمالي والتكنولوجي الذي يمنع الأفراد من شق طريقهم بأنفسهم؟ هذا هو الوقت المناسب لحساب هذه الأسئلة.

تصحيح عدم التوازن في الوصول إلى رأس المال يحل فقط أحد العوائق التي تحول دون الحرية الاقتصادية ، لكنها خطوة ذات مغزى في الاتجاه الصحيح. فيما يلي بعض المنظمات المكرسة للاستثمار في ودعم المجموعات الممثلة تمثيلا ناقصا:

- Backstage Capital هي شركة لرأس المال الاستثماري تستثمر في الشركات التي يقودها مؤسسون غير ممثلين تمثيلاً ناقصًا ، بما في ذلك النساء والأشخاص الملونين ومؤسسي LGBTQ +. لقد أطلقوا أيضًا أربعة برامج تسريع في ديترويت ولوس أنجلوس وفيلادلفيا ولندن.

- تم إطلاق SheEO في عام 2015 في كندا والولايات المتحدة وأستراليا ونيوزيلندا والمملكة المتحدة ، وهي عبارة عن مجتمع تقوده النساء من المرشدين والمستثمرين الذين يدعمون النساء والمؤسسين غير الثنائيين.

- زمالة Fireweed هي أول برنامج تسريع وطني لريادة الأعمال الخاصة بالسكان الأصليين في كندا. يقدم البرنامج دعم الأقران ، والتعليم ، والتدريب الفردي ، والإرشاد ، والخدمات المهنية المجانية ، بالإضافة إلى الاستعداد للاستثمار.

- لأصحاب متاجر Shopify ، Shopify Capital هو خيار تمويل يحدد الأهلية بناءً على مبيعات المتجر. يتم تقديم التمويل بشكل استباقي لأصحاب المتاجر ، مما يخفف من المخاوف الشائعة حول عمليات التطبيق المطولة والمحادثات الشخصية غير المريحة التي يمكن أن تعرض المؤسسين للتحيز (اللاوعي أو غير ذلك).

- Operation HOPE هي منظمة غير ربحية تعمل على توسيع الفرص الاقتصادية وتعطيل دورة الفقر العنصري. عقدت Shopify شراكة مع Operation HOPE لإزالة العقبات التقليدية أمام ريادة الأعمال السوداء من خلال تزويد المؤسسين السود بالأدوات والموارد ورأس المال الذي يحتاجون إليه للنجاح. لقد تعهدنا بتوفير ما يصل إلى 130 مليون دولار من الموارد العينية للمساعدة في إنشاء مليون شركة مملوكة للسود بحلول عام 2030.

جعل ريادة الأعمال فرصة للجميع

لا ينبغي إجبار أي شخص على الخروج من ريادة الأعمال. ريادة الأعمال تمثل الحرية الاقتصادية. حرية متابعة فكرة جريئة ؛ حرية اتخاذ قراراتك ؛ حرية القيام بالأشياء على طريقتك.

في Shopify ، لا يمكننا إجراء أي محادثات مفيدة حول جعل التجارة أفضل للجميع دون الاعتراف أولاً بأن الفرص ليست موزعة بالتساوي ، وأن الحرية الاقتصادية للنساء والأشخاص الملونين لها حواجز بارزة.

وهذه الحواجز تعيقنا كمجموعة. خلق المزيد من الفرص للمؤسسين ناقصي التمثيل يمكن أن يطلق العنان لإمكانات لا حدود لها كل واحد يمكن الاستفادة منها. وهذا يعني خلق المزيد من الوظائف ، والمزيد من الأفكار للترفيه ، والمزيد من الابتكارات للاستمتاع بها. ويأتي مع ارتفاع اقتصادي كبير أيضًا. تكلفنا الفجوة بين الجنسين والعرقية في التمويل وحده ما يقرب من 4.4 تريليون دولار من العائدات الضائعة بعض التقديرات.

لتحقيق مهمتنا بشكل جيد ، نحتاج إلى التأكد من أن كل شيء نبنيه في Shopify يعمل على جعل ريادة الأعمال في متناول الجميع . لذلك ، إلى كل المؤسسين الذين يناضلون من أجل الحرية الاقتصادية ؛ للمؤسسين الذين يواجهون التحيز عند محاولة تأمين رأس المال ؛ للمؤسسين الذين يفتقرون إلى الطلاقة المالية أو المجتمع الذي يمكن الاعتماد عليه: نحن هنا من أجلك.

ابدأ العمل الذي تحلم به اليوم - سنساعدك في كل خطوة على الطريق.

تستند هذه البيانات إلى بيانات المسح التي تم جمعها في أكتوبر 2020 من 300 من أصحاب الأعمال الصغيرة في الولايات المتحدة. جميع القيم هي متوسطات مدورة. جميع البيانات غير مدققة وخاضعة للتعديل. جميع الأرقام المالية بالدولار الأمريكي ما لم يذكر خلاف ذلك. على الرغم من أن بياناتنا تعكس فقط آثار التحيز الثنائي بين الجنسين والتحيز العنصري في الأعمال التجارية ، فإننا نعلم أن المتحولين جنسيًا وغير الثنائيين المؤسسين يتأثرون أيضًا بالتحيز في التمويل المؤسسي ، مثل الأشخاص ذوي الإعاقة ، والأشخاص ذوي الهويات المتقاطعة.

بحث لورين كوشي

رسم إيضاحي لإيزابيلا فسلر

تصور البيانات بواسطة كريستينا جوتفالد