ماذا تفعل عندما يفرض العملاء المبالغ المستردة من خلال بنوكهم

نشرت: 2016-10-21نزاعات العملاء هي حقيقة قبول المدفوعات. لكن هذا لا يجعلهم أقل إحباطًا. عمليات رد المبالغ المدفوعة هي نتيجة استجواب العميل أو الاعتراض على معاملة مع البنك المصدر. يقوم البنك المُصدر بجمع الأدلة من العميل ويصنف رد المبالغ المدفوعة باستخدام كود السبب المناسب الخاص بشبكة البطاقة.

يوجد 151 رمزًا لسبب رد المبالغ المدفوعة عبر شبكات البطاقات الأربع الرئيسية. الأخبار السارة لأولئك الذين يستخدمون Shopify Payments ، مئات أكواد الأسباب وتجميعها في ثماني فئات متميزة. بالنسبة لأولئك الذين لا يستخدمون Shopify Payments ، سترى نفس فئات أكواد الأسباب بدلاً من ذلك ممثلة في تنسيق كود السبب الأصلي.

من خلال فهم رمز السبب المرتبط برد المبالغ المدفوعة ، يمكنك إرسال رد يتضمن الدليل المقنع المناسب. في هذا المنشور ، سنراجع فئات أكواد الأسباب التي سيراها التجار في أغلب الأحيان ، وأكواد الأسباب المحددة المرتبطة بالفئة ، والأدلة المقنعة التي يجب تضمينها لتقديم رد.

عمليات رد المبالغ المدفوعة الاحتيالية

بالنسبة لمعظم التجار ، تمثل عمليات رد المبالغ المدفوعة الاحتيالية الجزء الأكبر من نزاعات العملاء التي يرونها. تشتمل أكواد أسباب رد المبالغ المدفوعة المستخدمة لتصنيف عمليات رد المبالغ المدفوعة الاحتيالية على كود سبب أمريكان إكسبريس 193 ، ورمز سبب التأشيرة 83 ، ورمز سبب MasterCard 4863 ، ورمز سبب اكتشاف 6040.

ومع ذلك ، لا يعني مجرد ترميز عملية رد المبالغ المدفوعة برمز احتيال أو عدم وجود رمز سبب التفويض أن عملية احتيال حقيقية قد حدثت بالفعل. من خلال التحقق من عنوان IP الخاص بالعميل والتحقيق في أعطال AVS أو CVV ، يمكنك حماية نفسك بشكل فعال من الجزء الأكبر من هذا الاحتيال.

أتمتة الحماية من الاحتيال باستخدام Shopify Fraud Protect

تتقاضى الحماية من الاحتيال رسومًا رمزية مقابل كل طلب محمي ، وإذا أدى الأمر المحمي إلى رد المبالغ المدفوعة بسبب الاحتيال ، فسيقوم Shopify بتعويض التكاليف تلقائيًا ، بما في ذلك الرسوم. لبدء استخدام الحماية من الاحتيال ، تعرف على المزيد حول معايير الأهلية واشترك في حماية طلباتك.

تعرف على المزيد حول الحماية من الاحتيال

إذن لماذا لا تزال عمليات رد المبالغ المدفوعة احتيالية تحدث؟ لأن المعاملة المتنازع عليها لم تكن احتيالية في الواقع. في الواقع ، يمثل الاحتيال الحقيقي 29٪ فقط من إجمالي خسائر الاحتيال في التجارة الإلكترونية. تأتي نسبة 71٪ المتبقية من الخسائر من عمليات الاحتيال المتعلقة برد المبالغ المدفوعة والاحتيال الودي. لحسن الحظ ، من خلال إرسال رد على عمليات رد المبالغ المدفوعة المشفرة على أنها احتيال ، يمكنك الفوز برد المبالغ المدفوعة واستعادة قيمة المعاملة.

ما يجب تضمينه في الرد

تتوقف كيفية استجابتك لعمليات رد المبالغ المدفوعة الاحتيالية على طبيعة عملك وظروف المعاملة الحالية. إذا حصلت على تصريح من حامل البطاقة واستخدمت AVS و CVV ، فيجب عليك تقديم ما يلي على الأقل في إجابتك:

- نسخة من فاتورة المعاملة أو نموذج الأمر الموقع

- إثبات التسليم

- إذا جمع حامل البطاقة البضائع من واجهة المحل / الموقع الفعلي ، فقم بتضمين:

- توقيع حامل البطاقة على نموذج الاستلام

- نسخة من الهوية مقدمة من حامل البطاقة

- تفاصيل الهوية المقدمة من قبل حامل البطاقة

- إذا تم تسليم البضائع إلى عنوان حامل البطاقة ، قم بتضمين:

- دليل على تاريخ التسليم في الوقت المحدد

- إثبات أنه تم تسليم العنصر إلى نفس العنوان الذي تطابق AVS مع "Y" (عنوان المطابقة و 5 أرقام ZIP) أو "M" (تطابق غير أمريكي)

- إذا تم تسليم البضائع إلى عنوان العمل التجاري لحامل البطاقة ، فقم بتضمين:

- دليل على تسليم البضائع

- إثبات أن حامل البطاقة كان يعمل في العنوان وقت التسليم

بالإضافة إلى الحد الأدنى المطلوب من الأدلة القاطعة ، يمكنك (ويجب عليك عند الاقتضاء) تقديم دليل في شكل صور فوتوغرافية أو رسائل بريد إلكتروني أو خلاف ذلك يثبت و / أو يعرض:

- اتصال / علاقة بين مستلم الطلب وحامل البطاقة ؛ على سبيل المثال ، أذن أحد أفراد عائلة حامل البطاقة بالمعاملة

- حامل البطاقة الذي يعترض على المعاملة في حيازة البضائع أو استخدامها

- تم استخدام عنوان IP وعنوان البريد الإلكتروني و / أو العنوان الفعلي و / أو رقم الهاتف في معاملة سابقة لم يتم التنازع عليها

التجار الذين يبيعون السلع الرقمية لديهم أدلة أكثر إقناعًا لجمعها للرد على رد المبالغ المدفوعة المصنف على أنه احتيالي. يجب أن تتضمن استجابة رد المبالغ المدفوعة وصفًا للبضائع التي تم تنزيلها وتاريخ ووقت التنزيل واثنين على الأقل مما يلي:

- عنوان IP الخاص بالمشتري في تاريخ ووقت المعاملة

- الموقع الجغرافي للجهاز في تاريخ ووقت المعاملة

- رقم معرف الجهاز واسم الجهاز

- الاسم وعنوان البريد الإلكتروني المرتبط بملف تعريف العميل المسجل

- دليل على أن ملف تعريف العميل قد تم تنشيطه والتحقق منه من قبل حامل البطاقة قبل تاريخ ووقت المعاملة

- دليل على أن حامل البطاقة قام بالوصول إلى / استخدام البضائع الرقمية التي تم تنزيلها في أو بعد تاريخ ووقت المعاملة

- دليل على استخدام نفس الجهاز والبطاقة في معاملات سابقة غير متنازع عليها.

عمليات رد المبالغ المدفوعة غير معترف بها

تشبه عمليات رد المبالغ المدفوعة غير المعترف بها عمليات رد المبالغ المدفوعة الاحتيالية ، حيث لا يتعرف حامل البطاقة على معاملة في كشف الحساب الخاص به. لكن في هذه الحالة ، لا يعتقد حامل البطاقة في البداية أن معلومات حسابه قد تم اختراقها. يتم تمثيل عمليات رد المبالغ المدفوعة التي تحدث بسبب المعاملات غير المعترف بها من خلال العديد من أكواد الأسباب. بما في ذلك ، على سبيل المثال لا الحصر: كود سبب MasterCard 4837 ، ورمز سبب اكتشاف UA38 ، ورمز سبب Visa 72. تكون عمليات رد المبالغ المدفوعة التي تحدث بسبب عدم قدرة حامل البطاقة على التعرف على التاجر دائمًا نتيجة لسوء وصف التاجر.

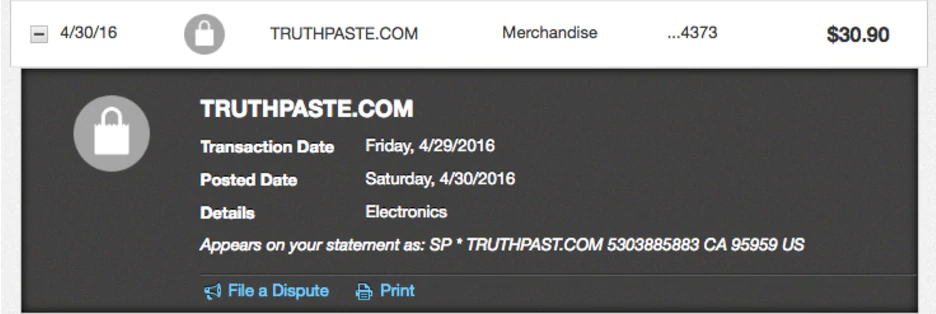

إذا كنت تستخدم Shopify Payments ، فأنت محظوظ ، فإن تعيين واصف تاجر جيد أمر بسيط. سيشغل مقدمو خدمات الدفع الذين يجمعون ويضمنون خدمات متعددة مثل البوابة والمعالج والحصول على حساب مصرفي ، مثل Shopify Payments أو Stripe أو PayPal ، بعض المساحة أمامك على الواصف ، لذا كن موجزًا قدر الإمكان دون أن تكون محيرًا أو مشفرًا . Shopify Payments بذكاء يستخدم فقط SP * الذي يحجز لك جميع الأحرف باستثناء خمسة.

على سبيل المثال ، واصف التاجر لـ TruthPaste هو: SP * TRUTHPAST.COM 5303885883 CA 95959 US. حيث يكون موقع الحقيقة هو عنوان URL ذي الصلة و 530-388-5883 هو رقم هاتف جهة الاتصال.

ما يجب تضمينه في الرد

باستخدام واصف التاجر الواضح ، فإنك تمنع بشكل فعال غالبية عمليات رد المبالغ المدفوعة غير المعروفة. ولكن بالنسبة لتلك التي لا تزال تحدث ، يجب عليك التعامل مع الاستجابات غير المصرح بها لرد المبالغ المدفوعة كما تفعل مع عمليات رد المبالغ المدفوعة المصنفة على أنها احتيالية. لذلك ، إذا حصلت على تصريح من حامل البطاقة واستخدمت AVS و CVV ، فيجب عليك تقديم ما يلي:

- نسخة من فاتورة المعاملة أو نموذج الأمر الموقع

- إثبات التسليم (بناءً على طريقة التسليم)

- إذا كان متاحًا ، دليل على:

- اتصال بين مستلم الطلب وحامل البطاقة

- يستخدم حامل البطاقة الذي يعترض على المعاملة البضائع

- تم استخدام عنوان IP وعنوان البريد الإلكتروني والعنوان الفعلي و / أو رقم الهاتف في معاملة سابقة غير متنازع عليها

عمليات رد المبالغ المدفوعة لفواتير الاشتراك

يمكن أن تثبت فواتير الاشتراك نجاحًا كبيرًا للتجار الذين ينفذون المدفوعات المتكررة بشكل جيد. ولكن حتى هؤلاء التجار سيشاهدون عمليات رد المبالغ المدفوعة المتعلقة بنزاعات فواتير الاشتراك. هنا ، أبلغك العميل بإلغاء الدفع المتكرر ، ومع ذلك استمر تحصيل الرسوم منه في دورة الفوترة التالية.

إذا كنت تاجرًا لفواتير الاشتراك ، فقد تكون هناك عمليات رد مدفوعات متعلقة بفواتير الاشتراك لم يتم تصنيفها ضمن مظلة Shopify's "تم إلغاء الاشتراك". على سبيل المثال ، قد لا يتعرف العملاء على واصف التاجر في كشف الحساب الشهري. تأتي عمليات رد المبالغ المدفوعة هذه على أنها "غير معترف بها". أو أن بطاقة ائتمان العميل المسجلة كانت منتهية الصلاحية أو لم تكن صالحة بعد عند حدوث معاملة الفوترة المتكررة. من المحتمل أن تظهر عمليات رد المبالغ المدفوعة التي تمثل هذا الموقف على أنها "عامة".

ما يجب تضمينه في الرد

تعتمد محتويات استجابة رد المبالغ المدفوعة لفواتير الاشتراك على الظروف الفريدة للمعاملة المطروحة. في بعض الحالات ، قد يكون العميل قد اتصل بك لإلغاء الاشتراك ، ولكن نظرًا للشروط الواردة في سياسة إلغاء الاشتراك ، لن يسري الإلغاء إلا بعد دورة الفوترة التالية. يمثل هذا الموقف رمز سبب Visa 41 أو رمز سبب MasterCard 4841 أو رمز سبب American Express 4544 أو رمز سبب اكتشاف 4541. إذا اعترض العميل على هذه المعاملة ، فستحتاج إلى تقديم:

- سياسة إلغاء الاشتراك التي وافق عليها العميل

- وصف ، عادةً لقطة شاشة ، لكيفية عرض سياسة الإلغاء للعميل في وقت المعاملة

في المقابل ، قد يكون الموقف بدلاً من ذلك هو الموقف الذي لا يتصل فيه العميل بك لإلغاء اشتراكه. في هذه الحالة ، تحتاج إلى تقديم وثائق لإثبات أن الاشتراك لم يتم إلغاؤه وأنك أو البنك الذي يتعامل معه لم يتم إخطارك بإلغاء فواتير الاشتراك. تتضمن هذه الوثائق عادةً أحد العناصر التالية كدليل مقنع لدحض رد المبالغ المدفوعة:

- إشعار يتم إرساله إلى العميل بتجديد الاشتراك أو استمراره

- دليل على أن العميل استمر في استخدام المنتج بعد تاريخ الإلغاء المطالب به

- إذا تم توفير سلع رقمية:

- دليل على وصول العميل إلى البضائع الرقمية المشتراة بعد تاريخ الإلغاء المطالب به بما في ذلك:

- عنوان IP

- الطوابع الزمنية

- الخادم أو سجلات النشاط

لم يتلق المنتج رد المبالغ المدفوعة

مع عدم تلقي المنتج لرد المبالغ المدفوعة ، لم يستلم العميل البضائع التي اشتراها. يمكن القول إن الشحن هو التحدي الأكبر في التجارة الإلكترونية. يمكن للتجار الذين ليس لديهم سياسة شحن وتنفيذ قوية أن يتوقعوا رؤية فئة رد المبالغ المدفوعة هذه كثيرًا.

تحتوي كل شبكة بطاقة على رموز أسباب محددة لتمثيل نزاعات العملاء حيث يدعي حامل البطاقة أنهم لم يتلقوا المنتجات أو الخدمات مطلقًا: كود سبب American Express 155 ، ورمز سبب Visa 30 ، ورمز سبب MasterCard 4855 ، ورمز سبب اكتشاف 4755.

ما يجب تضمينه في الرد

يتطلب الفوز برد المبالغ المدفوعة هذه دليلًا يثبت أن العميل قد تلقى المنتج أو الخدمة أو البضائع الرقمية قبل التاريخ الذي اعترض فيه على المعاملة. لكن الأدلة التي تقدمها تعتمد كلها على نوع البضائع التي قدمتها للعميل.

- إذا تم شحن البضائع المادية ، فعليك تضمين:

- عدد تتبع

- معلومات عنوان الشحن كاملة

- تاريخ الشحن قبل تاريخ النزاع

- شركة الشحن

- إثبات العنوان المسلم لمطابقة العنوان الذي قدمه العميل

- إذا تم توفير سلع رقمية ، فقم بتضمين:

- دليل على وصول العميل إلى السلع الرقمية المشتراة ، بما في ذلك:

- عنوان IP

- الطوابع الزمنية

- الخادم أو سجلات النشاط

- إذا حدثت المعاملة رقميًا حيث تم توفير خدمة غير متصلة بالإنترنت ، فقم بتضمين:

- تاريخ الخدمات

- وثائق توضح الخدمات المقدمة للعميل في التواريخ المحددة

تعرف على المزيد: الدليل النهائي لـ AliExpress Dropshipping

المنتج غير مقبول لعمليات رد المبالغ المدفوعة

تعني عمليات رد المبالغ المدفوعة "المنتج غير مقبول" أن العميل يشعر أن البضائع التي استلمها تالفة أو معيبة أو لم تكن كما وصفها التاجر في وقت المعاملة. يمكن للعميل أيضًا اعتبار البضائع غير مقبولة إذا كان يعتقد أنها ذات جودة منخفضة أو مزيفة أو إذا تم تحريف شروط البيع. يمكن تمثيل هذه النزاعات المتنوعة بواسطة كود سبب أمريكان إكسبريس C31 أو رمز سبب التأشيرة 53 أو كود سبب MasterCard 4853 أو رمز سبب اكتشاف 4553 ، من بين أشياء أخرى.

بالنسبة للتجار الصادقين ، عادة ما تكون هذه الفئة من عمليات رد المبالغ المدفوعة نتيجة الأوصاف السيئة للمنتج أو سياسات الإرجاع الصارمة. يجب أن تكون أوصاف منتجك قوية وأن تتضمن جميع المواصفات ذات الصلة. والأهم من ذلك ، يجب أن تصف أوصاف المنتج بدقة المنتج المباع.

يمكن أن تحدث عمليات رد المبالغ المدفوعة هذه أيضًا من العملاء الذين حاولوا إجراء عملية إرجاع مشروعة معك ، والتي تم رفضها بسبب سياسة الإرجاع الخاصة بك. بعد ذلك ، اعترضوا على الشراء مدعين أن المنتج غير مقبول. عادةً ما تضر سياسات الإرجاع الصارمة أكثر من نفعها ، لا سيما عندما يتعلق الأمر برد المبالغ المدفوعة. في حين أن سياسة الإرجاع التي تتمحور حول العميل يمكن أن تحافظ على علاقات طويلة الأمد مع العملاء.

ما يجب تضمينه في الرد

في معظم حالات عمليات رد المبالغ المدفوعة المتعلقة بمشكلة المنتج حيث يدعي العميل أن البضائع لم تكن كما هو موصوف ، فإن الأدلة المقنعة التالية ستوفر أفضل حالة لإثبات أن النزاع غير صالح:

- نقض يعالج مطالبات حامل البطاقة

- توثيق (لقطات شاشة لوصف المنتج ، ونسخة ، وما إلى ذلك) تثبت مطابقة البضائع التي تم تسليمها مع ما تم وصفه

- وثائق تثبت أن حامل البطاقة لم يحاول إعادة البضائع (إن وجدت)

بالإضافة إلى الأدلة القاطعة أعلاه ، يجب تقديم وثائق إضافية بناءً على طريقة التسليم:

- إذا تم شحن البضائع المادية ، فعليك تضمين:

- عدد تتبع

- معلومات عنوان الشحن كاملة

- تاريخ الشحن قبل تاريخ النزاع

- شركة الشحن

- إثبات العنوان المسلم لمطابقة العنوان الذي قدمه العميل

- إذا تم توفير سلع رقمية ، فقم بتضمين:

- دليل على وصول العميل إلى السلع الرقمية المشتراة ، بما في ذلك:

- عنوان IP

- الطوابع الزمنية

- الخادم أو سجلات النشاط

- إذا حدثت المعاملة رقميًا حيث تم توفير خدمة غير متصلة بالإنترنت ، فقم بتضمين:

- تاريخ الخدمات

- وثائق توضح الخدمات المقدمة للعميل في التواريخ المحددة

هل كان عليك التعامل مع عمليات رد المبالغ المدفوعة من بطاقة الائتمان في الماضي؟ اسمحوا لنا أن نعرف في التعليقات!