كل ما يجب معرفته عن ضرائب العامل المستقل في الهند

نشرت: 2016-07-28كونك رئيسك الخاص ، والعمل في PJs الخاصة بك ولديك الحرية في قضاء الوقت كما تشاء ؛ هذه هي بعض الأشياء المبهجة التي تأتي مع العمل بالقطعة. لكن كونك مستقلاً يأتي أيضًا بمسؤولية إضافية تتمثل في تقديم ضرائبك كعمل تجاري. تختلف الضرائب وإيداع المرتجعات للعاملين بالقطعة اختلافًا كبيرًا عن الموظف الذي يتقاضى راتباً.

قابل راغاف . قرر راغاف ترك وظيفته في يونيو 2015. كان التصميم والتوضيح حبه الأول. وقد ناشدته مظاهر العمل بالقطعة. قرر إنشاء موقع على شبكة الإنترنت وعرض بعض أعمال التصميم التي قام بها خلال وقت فراغه. كما سجل نفسه على www.truelancer.com .

قريبًا جدًا ، بدأ العمل في طريق راغاف. قام ببعض المشتريات ؛ تم شراء كمبيوتر محمول مقابل 70.000 روبية. باستخدام الكمبيوتر المحمول ، قام أيضًا بشراء مجموعة Adobe الإبداعية مقابل 25000 روبية وبرنامج خطوط مقابل 20000 روبية. حصل على اشتراك في الخدمات عبر الإنترنت لجدولة منشورات المدونة على موقعه وخدمة التقويم لإدارة يومه ، بتكلفة 5000 روبية هندية لهذا العام. دفع رسوم استضافة موقع الويب بقيمة 8000 روبية وتسجيل المجال 20000 روبية. دفع مقابل حساب Netflix للتعرف على أعمال التصميم في جميع أنحاء العالم ومشاهدة بعض الأفلام الوثائقية حول تطور التصميم مقابل 2000 روبية سنويًا. منذ أن بدأ أيضًا في تلقي الكثير من طلبات تصميم الطباعة ، اشترى طابعة مقابل 15000 روبية. سجل Raghav نفسه في دورة تدريبية على Coursera ستكلفه 10000 روبية سنويًا لمدة 3 سنوات.

إلى جانب هذه النفقات ، كان راغاف يدفع إيجارًا قدره 8000 روبية شهريًا لشقته المكونة من غرفتي نوم ، حيث خصصت غرفة واحدة لعمله. دفع تكاليف صيانة هذه الشقة بمبلغ 27000 روبية طوال العام. حضر Raghav أيضًا عدة أحداث تم تنظيمها للمصممين وأنفقت 6000 روبية إجمالية لهم.

كان لدى Raghav بعض المصاريف المتنوعة ، مثل بطاقات العمل 1000 روبية ، والكتب 2500 روبية ، والأقلام ، وأقلام الرصاص ، واللوازم الفنية كلها بتكلفة 6000 روبية. فواتير الهاتف المحمول 24000 روبية للسنة بأكملها ونفقات الإنترنت البالغة 9000 روبية للسنة. أنفق 7000 روبية على سيارات الأجرة المستخدمة للقاء العملاء.

كانت أرباح Raghav في 2015-16 من بيع أعمال التصميم الخاصة به روبية. 9،00،000.

راغاف محتار بشأن الطريقة التي يجب أن يقوم بها لدفع ضرائبه وتقديم عودته للسنة المالية 2015-2016. خلال الأشهر الثلاثة من أبريل ومايو ويونيو 2015 ، كان لدى راغاف دخل رواتب يبلغ 1.500.000 روبية. مساهمة EPF خلال 3 أشهر 20000 روبية. تم خصم المواد الصلبة الذائبة البالغة 8000 روبية من قبل صاحب العمل. اشترى راغاف تأمينًا على الحياة بمبلغ 12000 روبية لنفسه ولوالديه. كما استثمر 50000 روبية في حساب NPS. قام بإيداع 80000 روبية في PPF. قام بعض العملاء الذين دفعوا له مقابل عمله المستقل بخصم إجمالي المواد الصلبة الذائبة بمبلغ إجمالي قدره 40000 روبية. لدى Raghav أيضًا دخل فائدة يبلغ 11000 روبية في حساب التوفير و 5000 روبية من الودائع الثابتة. يتم خصم TDS على FDs هو 500 روبية.

بادئ ذي بدء ، يجب على راغاف أن يضع تفاصيل عن جميع نفقاته.

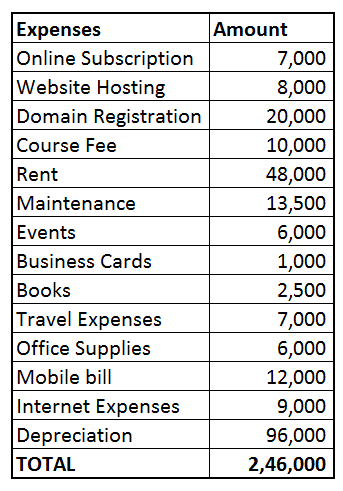

شراء الأصول

يتم "رسملة" أجهزة الكمبيوتر المحمولة والطابعات وغيرها من المعدات التي يُتوقع أن تستمر فوائدها لفترة أطول ، عادة أكثر من عام. مما يعني أنه بدلاً من اعتبارها نفقات لعملك ، فإن هذه تسمى "الأصول". كل عام يتم إنفاق جزء صغير من تكلفتها ويسمح بتخفيضها من دخلك. تسمى هذه المصاريف التي يتم تحصيلها كل عام الاستهلاك.

تم ذكر معدلات الإهلاك للأصول المختلفة في قانون ضريبة الدخل.

كمبيوتر محمول 70000 روبية

Adobe Suite 25000 روبية

برنامج الخطوط 20000 روبية

طابعة 15000 روبية

الإهلاك الذي يمكن المطالبة به في السنة المالية 2015-2016

كمبيوتر محمول 42000 روبية

برنامج 45000 روبية

طابعة 9000 روبية

إجمالي تكلفة الاستهلاك = 96000

مصاريف عمل

يمكن للعاملين لحسابهم الخاص تقليل النفقات المرتبطة مباشرة بعملهم من إيصالاتهم. يمكن تخفيض المصاريف التالية لراغاف من دخله

الاشتراك عبر الإنترنت 7000 روبية (جدولة المدونة + التقويم = 5000 روبية ، حساب Netflix 2000 روبية)

استضافة الموقع 8000 روبية

تسجيل المجال 20000 روبية

رسوم دورة التصميم 10000 روبية

استئجار 48000 روبية (نظرًا لأن نصف منزل راغاف كان يستخدم كمكان عمله ، يمكنه المطالبة بنسبة 50 ٪ من الإيجار)

الصيانة 13500 روبية (يمكن المطالبة بنسبة 50٪ حيث تم استخدام نصف المباني كمكتب)

الأحداث 6000 روبية

بطاقة العمل 1000 روبية

كتب 2500 روبية

مصاريف السفر 7000 روبية

اللوازم المكتبية 6000 روبية

فاتورة الهاتف المحمول 12000 روبية (راجع راغاف فواتيره المفصلة لمدة 3 أشهر واكتشف أن نصف المكالمات مرتبطة بعمله ، وبالتالي قرر أن 50٪ من الفاتورة يمكن أن تُنسب إلى عمله)

مصاريف الإنترنت 9000 روبية

نفقات العمل الحر المباشر (مجموع ما سبق) = 1،60،000 روبية

إجمالي المصروفات هي الاستهلاك + مصاريف الأعمال = 2،46،000 روبية

صافي الأرباح من عمل التصميم = 9،00،000 روبية - 2،46،000 روبية = 6،54،000

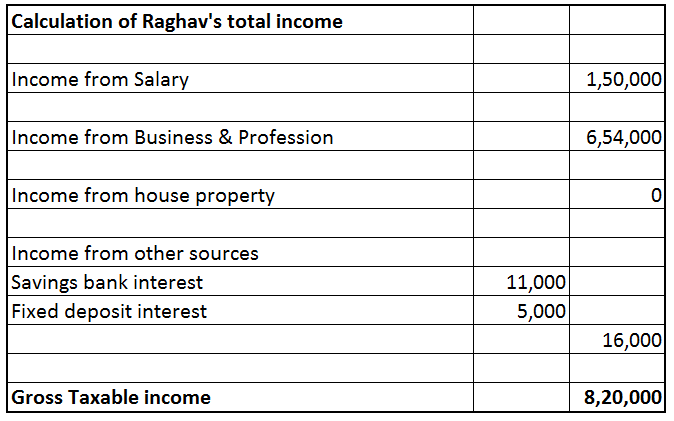

حساب دخل راغاف الخاضع للضريبة

دخل Raghav المستقل هو 6،54،000 روبية. لكن إجمالي الدخل الخاضع للضريبة هو مجموع الدخل من الرؤوس التالية: الدخل من الراتب ، والدخل من ممتلكات المنزل (أي دخل إيجار) ، والدخل من الأعمال والمهن (الدخل المستقل) ، والدخل من الأرباح الرأسمالية (بيع الأسهم أو الصناديق المشتركة. إلخ) والدخل من مصادر أخرى (دخل الفوائد من البنوك والودائع وما إلى ذلك).

الدخل من الراتب

وهذا يشمل أي دخل من الراتب أو المدفوعات الأخرى المستلمة بحكم التوظيف. تم إيداع راتب راغاف لثلاثة أشهر بقيمة 1،50،000 روبية في حسابه. تم أيضًا خصم PF بقيمة 20000 روبية و TDS بقيمة 8000 روبية قبل أن يترك وظيفته في نهاية يونيو 2015.

الدخل من ملكية المنزل

لا يملك راغاف أي منزل وليس له دخل إيجار.

الدخل من مكاسب رأس المال

لم يقم راغاف ببيع أي أصول رأسمالية خلال السنة المالية 2015-2016.

الدخل من الأعمال والمهنة

دخل Raghav المستقل (الدخل من الأعمال والمهنة ) كما هو محسوب أعلاه هو 6،54،000 روبية.

الدخل من مصادر أخرى

يشمل الدخل من الفوائد على حساب التوفير والفائدة من الودائع الثابتة. هذا هو رأس الدخل المتبقي ، والمداخيل التي لا تخضع للضريبة تحت أي رأس دخل آخر تخضع للضريبة هنا. راغاف لديه دخل فوائد يبلغ 11000 روبية. حصل على فائدة من FD أيضًا بمبلغ 5000 روبية. خصم المواد الصلبة الذائبة 500 روبية.

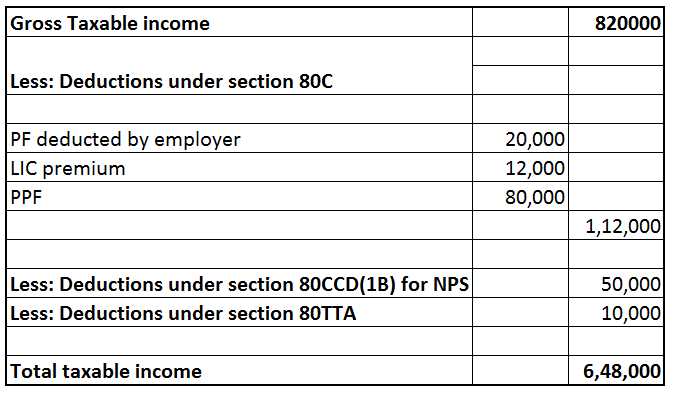

الاستقطاعات من الدخل

القسم 80C Raghav مساهمة في حساب EPF الخاص به في وقت التوظيف مؤهلة للخصم بموجب القسم 80C = 20000 روبية. علاوة LIC التي يدفعها هو وإيداع PPF مؤهلة أيضًا بموجب القسم 80C = 12000 روبية + 80.000 روبية. إجمالي خصم 80C = 1،12،000 روبية. [يمكن المطالبة بحد أقصى قدره 1،50000 روبية بموجب القسم 80 ج].

القسم 80CCD (1B) نظرًا لأن Raghav لم يعد يساهم في EPF ، فقد فتح حساب NPS . الودائع المقدمة إلى NPS مؤهلة للخصم بموجب القسم 80CCD (1B) بحد أقصى 50000 روبية.

القسم 80TTA الخصم بموجب القسم 80TTA متاح لـ Raghav للحصول على دخل الفوائد من حساب التوفير المصرفي. يمكن المطالبة بحد أقصى 10000 روبية.

المواد الصلبة الذائبة

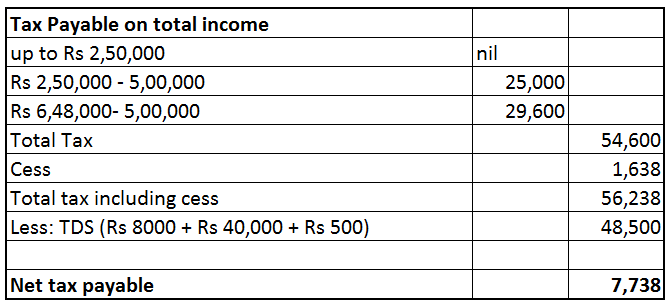

تم خصم المبالغ التالية كـ TDS من دخوله المختلفة. تم تتبع هذه من نموذج 26AS الخاص به

TDS على الراتب 8000 روبية ، TDS على الدخل المستقل 40000 روبية ، TDS على الفائدة 500 روبية = 48500 روبية

يبلغ إجمالي الدخل الخاضع للضريبة في Raghav 6،48،000 روبية

إجمالي الضريبة المستحقة على Raghav هو 56238 روبية. ومع ذلك ، فقد تم بالفعل خصم 48500 روبية على أنها TDS. لذلك ، فإن صافي الضريبة المستحقة على Raghav هو 7،738 روبية. (نظرًا لأن Raghav يعمل بالقطعة ، وتتجاوز التزاماته الضريبية السنوية 10000 روبية ، تنطبق عليه قواعد الضرائب المسبقة. إذا لم يودع الضريبة المسبقة خلال السنة المالية 2015-2016 ، فقد يتعين عليه دفع فائدة بموجب القسم 234B و 234 C ).

قدم Raghav ضرائبه باستخدام منتج ClearTax للشركات ، ويمكنك تقديم مرتجعاتك هنا أيضًا www.cleartax.in/business

هل يتعين عليك خصم TDS من المدفوعات التي تقوم بها للآخرين ، لقد قمنا بتغطيتك ، تحقق من www.cleartds.com