حالة التسويق المؤثر 2022: تقرير مرجعي

نشرت: 2023-02-06يتم تقديم تقرير قياس أداء التسويق المؤثر لهذا العام بالتعاون مع شركائنا في Refersion. يلقي التقرير نظرة متعمقة على صناعة التسويق المؤثر ويلخص أفكار أكثر من 2000 وكالة تسويق وعلامة تجارية وغيرهم من المتخصصين ذوي الصلة فيما يتعلق بالوضع الحالي للتسويق المؤثر. بالإضافة إلى نتائج الاستطلاع الذي أجريناه ، قمنا بتعبئة التقرير بجميع معايير التسويق المؤثر والمقاييس والبيانات الأكثر أهمية بالنسبة لك ، جنبًا إلى جنب مع بعض التنبؤات حول الكيفية التي يتوقع بها المتخصصون في هذا المجال أن ينتقل خلال العام المقبل وفي المستقبل. فكر في الأمر كوقود لحملتك التسويقية المؤثرة التالية.

التحديث: انقر هنا للحصول على أحدث تقرير مرجعي (2023)

أبرز الملامح

التسويق المؤثر

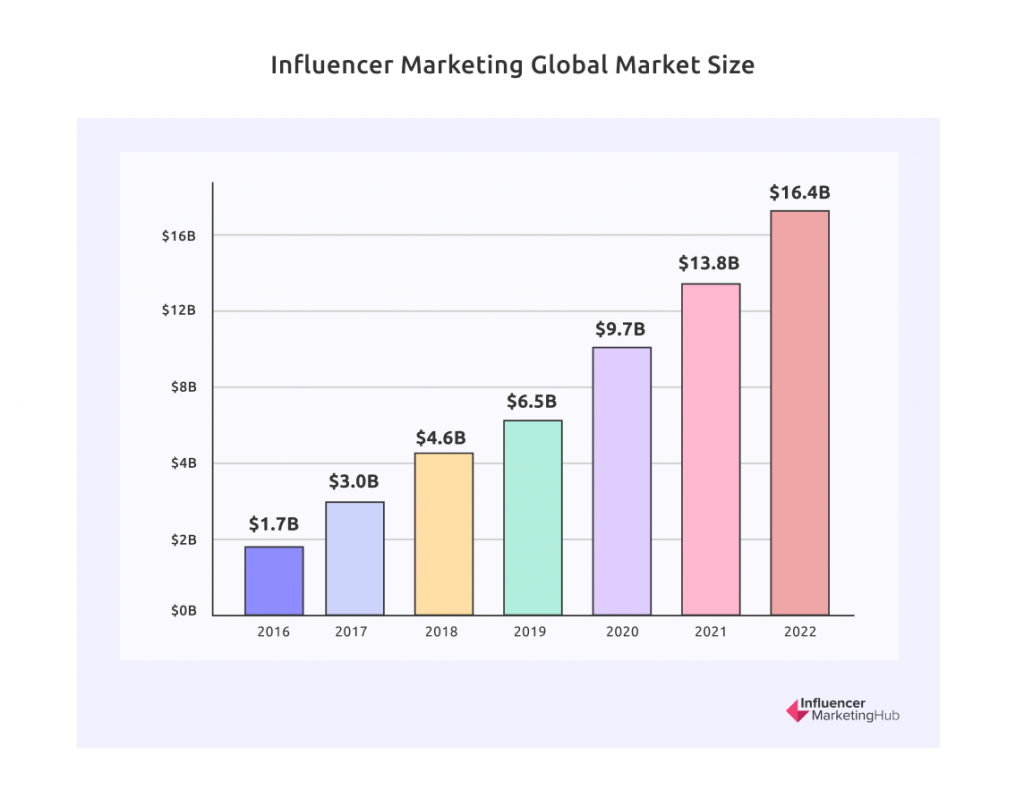

- من المقرر أن تنمو صناعة التسويق المؤثر إلى ما يقرب من 16.4 مليار دولار في عام 2022

- جمعت المنصات التي تركز على Influencer Marketing أكثر من 800 مليون دولار من التمويل في عام 2021 وحده ، وهو مؤشر على النمو الكبير لهذه الصناعة

- نما العدد العالمي لعروض الخدمات المتعلقة بالتسويق المؤثر بنسبة 26٪ في عام 2021 وحده ، ليصل إلى 18900 شركة تقدم خدمات التسويق المؤثر أو تتخصص فيها

- تراجع احتيال المؤثرين على Instagram خلال السنوات القليلة الماضية ، ولا يزال 49٪ من حسابات Instagram Influencer قد تأثرت بالاحتيال في عام 2021

- يعتزم أكثر من 75٪ من مسوقي العلامات التجارية تخصيص ميزانية للتسويق المؤثر في عام 2022

- تأثر نمو صناعة التسويق عبر المؤثرين بشدة بنسبة 9٪ على أساس سنوي في استخدام أدوات حظر الإعلانات ، مع تجاوز متوسط معدل حظر إعلانات سطح المكتب العالمي 43٪

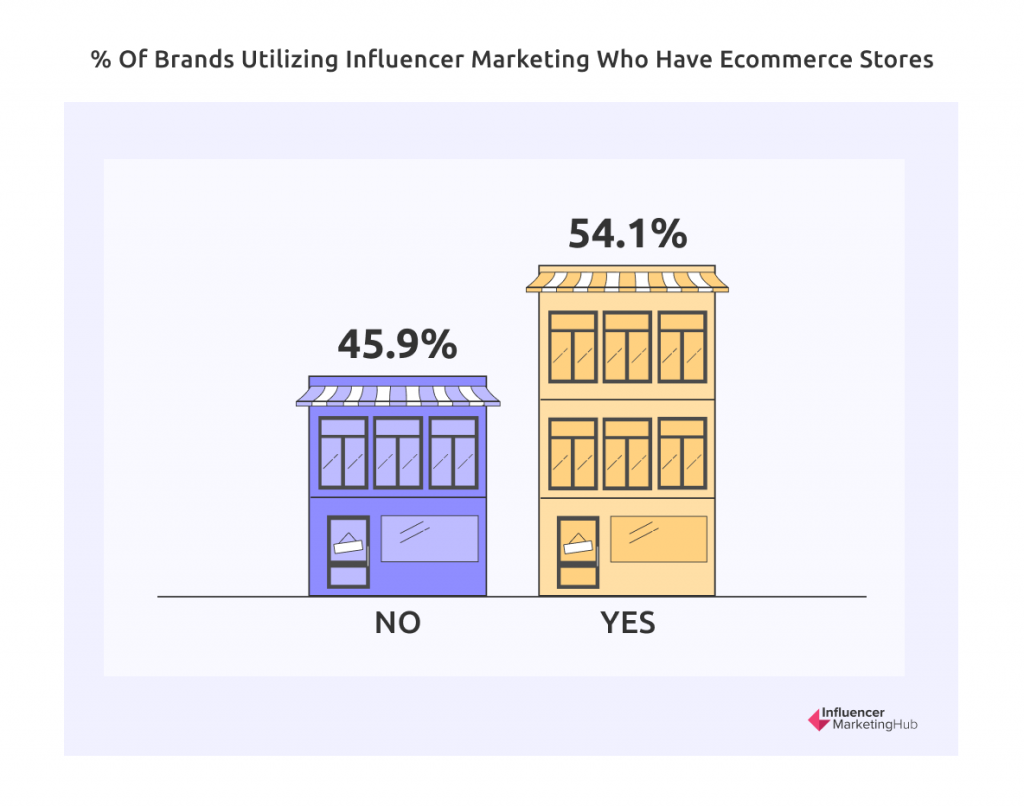

- 54٪ من الشركات التي تعمل مع المؤثرين تدير متاجر تجارة إلكترونية

- شهد عام 2021 زيادة ملحوظة في العلامات التجارية التي تدفع الأموال لأصحاب النفوذ. يوجد الآن انقسام متساوٍ بين الدفع النقدي وأصحاب النفوذ الذين يتلقون منتجات مجانية

- Zara ، العلامة التجارية الأكثر ذكرًا على Instagram ، لديها ما يقدر بـ 2،074،000،000

- كانت Netflix هي العلامة التجارية الأكثر متابعة على TikTok في عام 2021

- يخطط 68٪ من جهات التسويق لدينا لزيادة إنفاقهم على التسويق عبر المؤثرين في عام 2022

- تم استخدام Instagram من قبل ما يقرب من 80٪ من العلامات التجارية التي تشارك في التسويق المؤثر

التجارة الإجتماعية

- تقدر قيمة مبيعات التجارة الاجتماعية في عام 2022 بنحو 958 مليار دولار

- في يوم واحد فقط في أكتوبر 2021 ، باع اثنان من كبار البث المباشر في الصين ، Li Jiaqi و Viya ، سلعًا بقيمة 3 مليارات دولار. هذا ما يقرب من ثلاثة أضعاف متوسط مبيعات أمازون اليومية

- بحلول عام 2025 ، من المتوقع أن تمثل التجارة الاجتماعية 17٪ من إجمالي إنفاق التجارة الإلكترونية

اقتصاد الخالق

- من المتوقع أن يصل حجم السوق الاقتصادية لمنشئ المحتوى إلى 104 مليار دولار أمريكي في عام 2022

- أكثر من 50 مليون شخص على مستوى العالم يعتبرون أنفسهم منشئو المحتوى

منهجية المسح

قمنا بمسح ما يزيد قليلاً عن 2000 شخص من مجموعة متنوعة من الخلفيات. 39٪ من المستطلعين يعتبرون أنفسهم علامات تجارية (أو ممثلين للعلامة التجارية). يعمل 31 ٪ في وكالات التسويق (بما في ذلك تلك المتخصصة في التسويق المؤثر) ، و 3 ٪ وكالات العلاقات العامة. نقوم بدمج نسبة الـ 27٪ المتبقية كأخرى تمثل مجموعة واسعة من المهن والقطاعات.

لقد شهدنا زيادة نسبية في أعمال B2B مقارنة بشركات B2C مقارنة بالعام الماضي. 62٪ ممن شملهم الاستطلاع يعتبرون جزءًا من قطاع B2C (انخفاضًا من 70٪ في عام 2021) ، بينما تدير نسبة 38٪ المتبقية حملات B2B (ارتفاعًا من 30٪).

أكثر القطاعات الممثلة شعبية هي الموضة والجمال (15٪ من المجيبين) ، على الرغم من أن هذا انخفض بشكل كبير عن العام الماضي 25٪). تبقى الصحة واللياقة في المرتبة الثانية بنسبة 13٪. انتعش المشاركون في مجال السفر وأسلوب الحياة إلى 12٪ ، تلاهم عن كثب الألعاب بنسبة 11٪. تظل الأسرة والأبوة والأمومة والمنزل (6٪) والرياضة (4٪) القطاعات الأخرى الموضحة بشكل منفصل. تغطي نسبة 39٪ المتبقية ، المجمعة على أنها أخرى ، كل الجوانب الرأسية الأخرى التي يمكن تخيلها. هذه زيادة بنسبة 10٪ عن استطلاع العام الماضي ، مما يشير إلى أن التسويق المؤثر لم يعد مناسبًا فقط لبعض المجالات الضيقة. على الرغم من أن حجم عينة مسح هذا العام أصغر من العام الماضي ، إلا أنها لا تزال دراسة شاملة. لذلك ، من المحتمل أن تظل نسب كل قطاع صناعة ممثلة هنا نموذجية لمستخدمي التسويق المؤثرين بشكل عام.

جاء 57٪ من المجيبين من الولايات المتحدة الأمريكية ، و 13٪ من آسيا (آسيا والمحيط الهادئ) ، و 11٪ من أوروبا ، و 5٪ من إفريقيا ، و 2٪ من أمريكا الجنوبية ، ووصف 11٪ مواقعهم على أنها مواقع أخرى.

جاء الجزء الأكبر من المجيبين من مؤسسات صغيرة نسبيًا ، حيث يمثل 44٪ شركات يقل عدد موظفيها عن عشرة موظفين. 26٪ كان لديها 10-50 موظفًا ، و 11٪ 50-100 ، و 12٪ 100-1000 ، و 8٪ من شركات كبيرة تضم أكثر من 1000 موظف. بشكل عام ، ومع ذلك ، كان هناك عدد أقل قليلاً من المشاركين من المنظمات الأكبر مقارنة بالعام الماضي ، مما قد يكون له تأثير ضئيل على النتائج المقارنة.

من المتوقع أن ينمو التسويق المؤثر ليبلغ 16.4 مليار دولار في عام 2022

على الرغم من المخاوف الأولية من أن التسويق المؤثر (في الواقع ، كل التسويق) قد ينخفض بسبب Covid19 ، فقد زاد خلال عامي 2020 و 2021. بالتأكيد ، كان على بعض الصناعات ، مثل السياحة وشركات الطيران ، في البداية تقليص الإنفاق بشكل كبير ، لكن العديد من الآخرين قاموا بتعديل نماذجهم إلى البقاء على قيد الحياة في عالم Covid (وما بعد COVID). وحتى أن هناك بعض الحياة المتجددة في الصناعات الأكثر تضررًا من كوفيد.

يقضي الأشخاص في البداية وقتًا على الإنترنت أكثر بكثير من وقت ما قبل Covid ، والذي لم ينقلب تمامًا على الرغم من عودة العديد من الأشخاص إلى العمل. نتيجة لذلك ، كان على الشركات ترقية مواقعها على الويب لمواجهة الطلب المتزايد. بالنظر إلى الإصدارات السابقة من هذا التقرير المعياري ، سترى باستمرار أن التسويق المؤثر الفعلي والمقدر قد نما بشكل كبير خلال السنوات الأخيرة. سرَّع فيروس كورونا هذا النمو في عامي 2020 و 2021 ، والذي يُقدر أنه سيستمر حتى عام 2022.

من 1.7 مليار دولار فقط في وقت بداية هذا الموقع في عام 2016 ، يُقدر أن التسويق المؤثر قد نما ليبلغ حجم السوق 13.8 مليار دولار في عام 2021. علاوة على ذلك ، من المتوقع أن يقفز هذا بنسبة 19٪ أخرى إلى 16.4 مليار دولار في عام 2022.

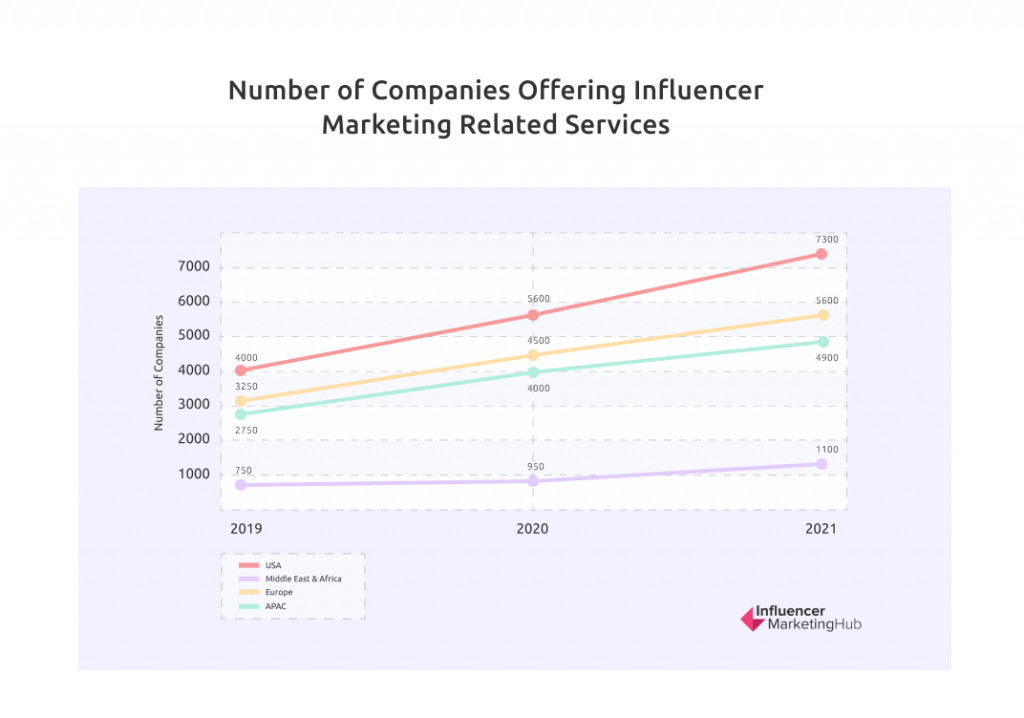

تواصل الخدمات / الشركات ذات الصلة بالتسويق المؤثر النمو

نظرًا لأن التسويق المؤثر قد نضج كصناعة ، فقد اجتذب شركات الدعم والتطبيقات لتبسيط العملية للعلامات التجارية والمؤثرين. ومع ذلك ، يمكن أن يكون التسويق المؤثر العضوي بطيئًا ومملًا ، لا سيما عند العثور على المؤثرين وجذبهم للترويج لمنتجات أو خدمات شركتك.

لقد نظرنا إلى منصات المؤثرين والوكالات فقط في الماضي. ولكن في تقرير المؤثر للتسويق لعام 2022 ، قمنا بتوسيع هذا ليشمل جميع الخدمات / الشركات ذات الصلة بالتسويق المؤثر ، بما في ذلك خدمات المؤثرين والوكالات والمنصات. لقد لاحظنا في مراجعاتنا أن العديد من الأدوات التي نجمعها على أنها "منصات" تقدم مجموعة متنوعة متزايدة من الخدمات لعملائها. وتشمل اكتشاف المؤثرين ، والأسواق المؤثرة ، وأدوات التجارة الإلكترونية ، وأدوات المنتجات / الهدايا. يبدو أن أيام القيام بكل شيء عضويًا قد ولت. لقد كتبنا الآن 50 مراجعة في Influencer Marketing Hub بحلول بداية عام 2022 ، لكننا قمنا للتو بإزالة سطح الصناعة.

نمت الخدمات / الشركات ذات الصلة بالتسويق المؤثر بنسبة 26٪ في عام 2021 ، لتصل إلى 18900 في جميع أنحاء العالم. كان النمو هو الأعلى في الولايات المتحدة ، التي شهدت زيادة بنسبة 30٪ في الوكالات المؤثرة والمنصات والخدمات.

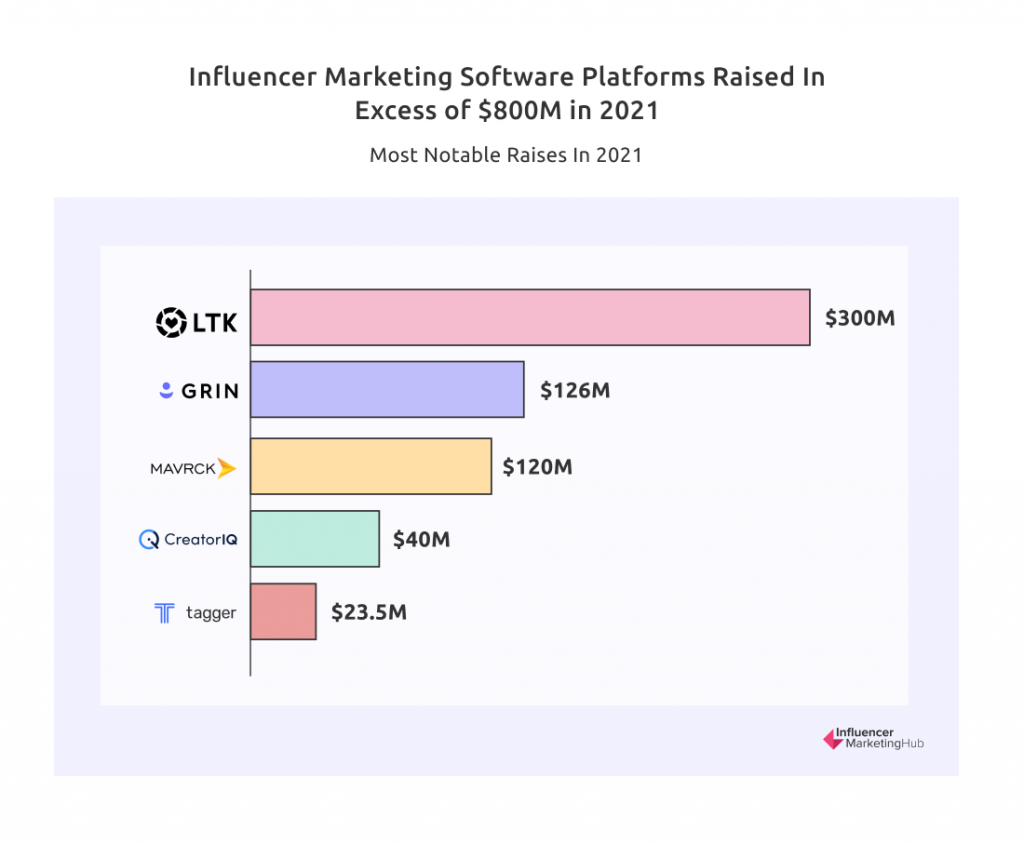

جمعت منصات البرامج التي تركز بشكل خاص على صناعة التسويق المؤثر أكثر من 800 مليون دولار في عام 2021

يمكن للعديد من شركات التسويق المؤثر أن تنظر باهتمام إلى الوراء في عام 2021. أدرك المستثمرون نجاح التسويق المؤثر والطلب على أدوات عالية الجودة واستثمروا بكثافة في بعض منصات برامج المؤثرين الأحدث. في المجموع ، جمعت منصات البرامج التي تركز بشكل خاص على Influencer Marketing أكثر من 800 مليون دولار في عام 2021.

بعض المنصات لتلقي أموال المستثمرين وثقتهم كانت:

- Grin - 126 مليون دولار

- Mavrck - 120 مليون دولار

- CreatorIQ - 40 مليون دولار

- Tagger Media - 23.5 مليون دولار

- LTK - 300 مليون دولار

شمل تمويل Grin 110 مليون دولار في جولة بقيادة Lone Pine Capital of Greenwich ، Connecticut ، والتي ستسمح للشركة بالوصول إلى الأسواق في المملكة المتحدة وأستراليا. جاء ذلك بعد تمويل من السلسلة A بقيمة 16 مليون دولار في وقت سابق من العام بقيادة Imaginary Ventures.

جمعت LTK 300 مليون دولار بتقييم قدره 2 مليار دولار من SoftBank Vision Fund 2 لتوسيع وبناء المزيد من العمليات العالمية.

تأثر نمو صناعة التسويق عبر المؤثرين بشدة بنسبة 9٪ على أساس سنوي في استخدام أدوات حظر الإعلانات ، مع تجاوز متوسط معدل حظر إعلانات سطح المكتب العالمي 43٪

تساعد صناعة التسويق عبر المؤثرين المسوقين على توزيع رسائلهم ، بينما تفقد العديد من الإعلانات التقليدية الرؤية من خلال الاستخدام الواسع النطاق لحظر الإعلانات. زاد استخدام حظر إعلانات الجوال كل ربع سنة منذ عام 2014 ، مع حظر الإعلانات الآن كمعيار في العديد من المتصفحات ، حيث تجاوز متوسط معدل حظر إعلانات سطح المكتب العالمي 43٪. لا يزال متصفح UC هو أكثر أدوات حظر الإعلانات على الأجهزة المحمولة اعتمادًا على نطاق واسع ، حيث يقدر عدد المستخدمين به في جميع أنحاء العالم بـ 310 مليون مستخدم ، على الرغم من أن استخدام متصفح Brave ad block نما بنسبة 92٪ مقارنة بالعام الماضي خلال عام 2020.

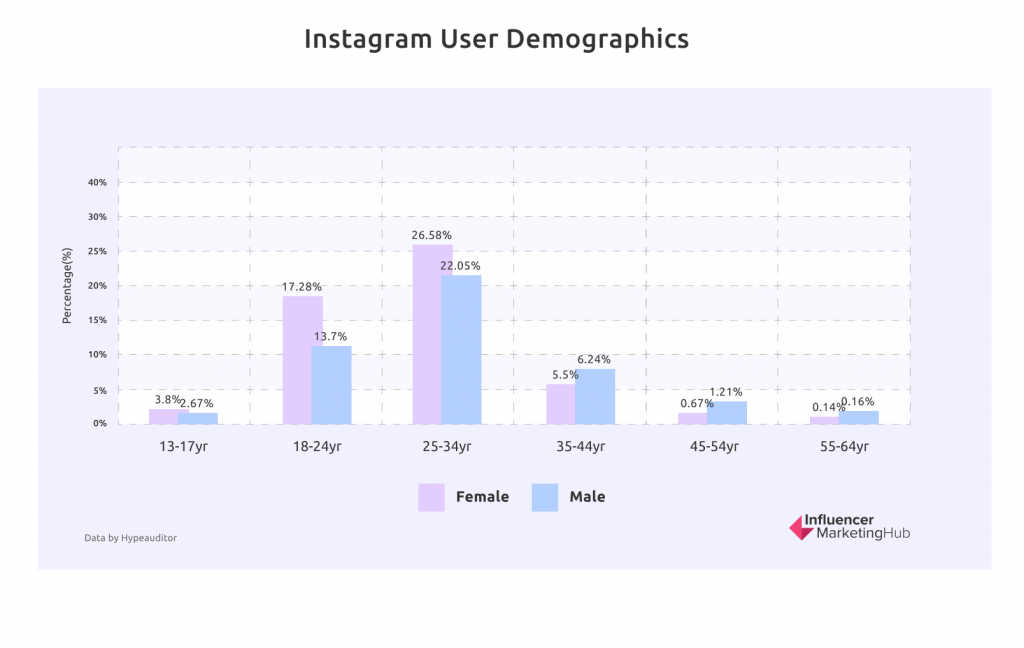

إحصائيات التركيبة السكانية لمستخدمي وسائل التواصل الاجتماعي

يسلط هذا القسم الضوء على بعض الإحصائيات التي تركز على أنواع الأشخاص الأكثر احتمالاً لاستخدام وسائل التواصل الاجتماعي. عندما تبحث عن مؤثرين للترويج لعلاماتك التجارية ، ستحتاج إلى التركيز على هؤلاء المؤثرين الذين يتبعهم نوع الأشخاص الذين من المرجح أن يكونوا مهتمين بمنتجاتك أو خدماتك. تؤثر شبكة الوسائط الاجتماعية التي اكتسب فيها كل مؤثر أكثر شهرة على ذلك - من الواضح أنك تريد العمل مع أشخاص مشهورين على نفس الشبكات الاجتماعية حيث يقضي عملاؤك المحتملون وقتهم. تذكر ، لمجرد أنك تقضي وقتًا على شبكة اجتماعية معينة لا يعني أن عملائك يفعلون ذلك أيضًا ، خاصةً إذا كانوا من مجموعة سكانية مختلفة عنك.

كما ترون من البيانات أعلاه ، فإن أعظم محبي Instagram هم الأشخاص الذين تتراوح أعمارهم بين 25 و 34 عامًا ، يليهم الأشخاص الذين تتراوح أعمارهم بين 18 و 24 عامًا. في كلتا الحالتين ، تستخدم الإناث إنستغرام أكثر من الذكور.

إحدى الغرائب الإحصائية (على الرغم من أن الأرقام صغيرة) هي أنه بالنسبة للفئات العمرية 35 وما فوق ، فإن استخدام الجنسين ينعكس ، حيث يستخدم الذكور الأكبر سنًا Instagram أكثر من نظرائهم من الإناث.

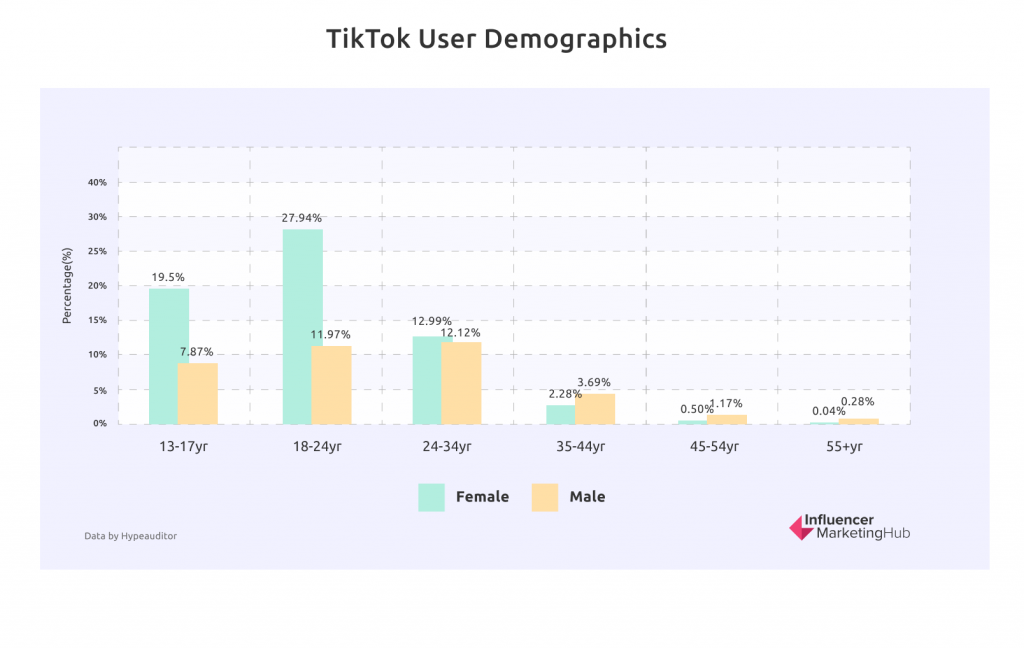

TikTok هي بؤرة الجيل Z.

أي شخص يعرف الأجيال الشابة سيفهم هذه الإحصائية. استحوذت TikTok على الجيل Z بعاصفة. لذلك ، إذا كنت ترغب في التسويق لـ Gen Z (الإناث على الأقل) ، فيجب أن تبحث عن المؤثرين TikTok الذين يمكنك المشاركة معهم. من ناحية أخرى ، إذا كنت تبيع إلى Baby Boomers of Generation X ، فيمكنك أن تفوت TikTok بشكل مريح.

الانقسام بين الجنسين مثير للاهتمام. هناك تحيز نسائي واضح بين مستخدمي TikTok 24 وأصغر. ومع ذلك ، فإن الأمور أكثر توازناً بالنسبة لمستخدمي Millennial TikTok وهيمنة الذكور بشكل كبير بين عدد قليل من مستخدمي TikTok الأكبر سنًا.

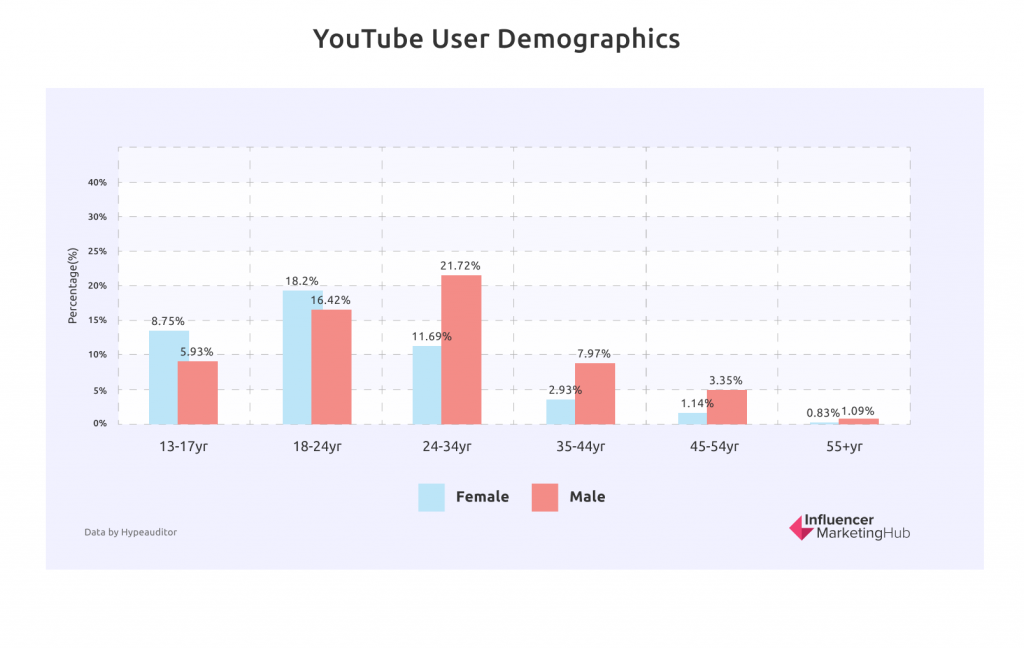

يفوق عدد مشاهدي مستخدمي YouTube الذكور عدد الإناث بالنسبة لجيل الألفية والفئات العمرية الأكبر سنًا

من بعض النواحي ، يكون YouTube أكثر سلبية من Instagram أو TikTok. غالبًا ما تضبط مقاطع فيديو YouTube بنفس الطريقة التي تستخدم بها التلفزيون التقليدي. على الرغم من أن بعض الأشخاص يحبون كتابة تعليقات على مقاطع الفيديو التي يحبونها (أو يكرهونها) ، إلا أن هناك عنصرًا اجتماعيًا أقل بالنسبة للكثيرين.

هذا الاتجاه واضح بشكل خاص لجيل الألفية (الفئة العمرية المحبوبة على إنستغرام). يشكل جيل الألفية الذكور ما يقرب من خُمس جميع مشاهدي YouTube ، أي أكثر من ضعف نظرائهم من الإناث.

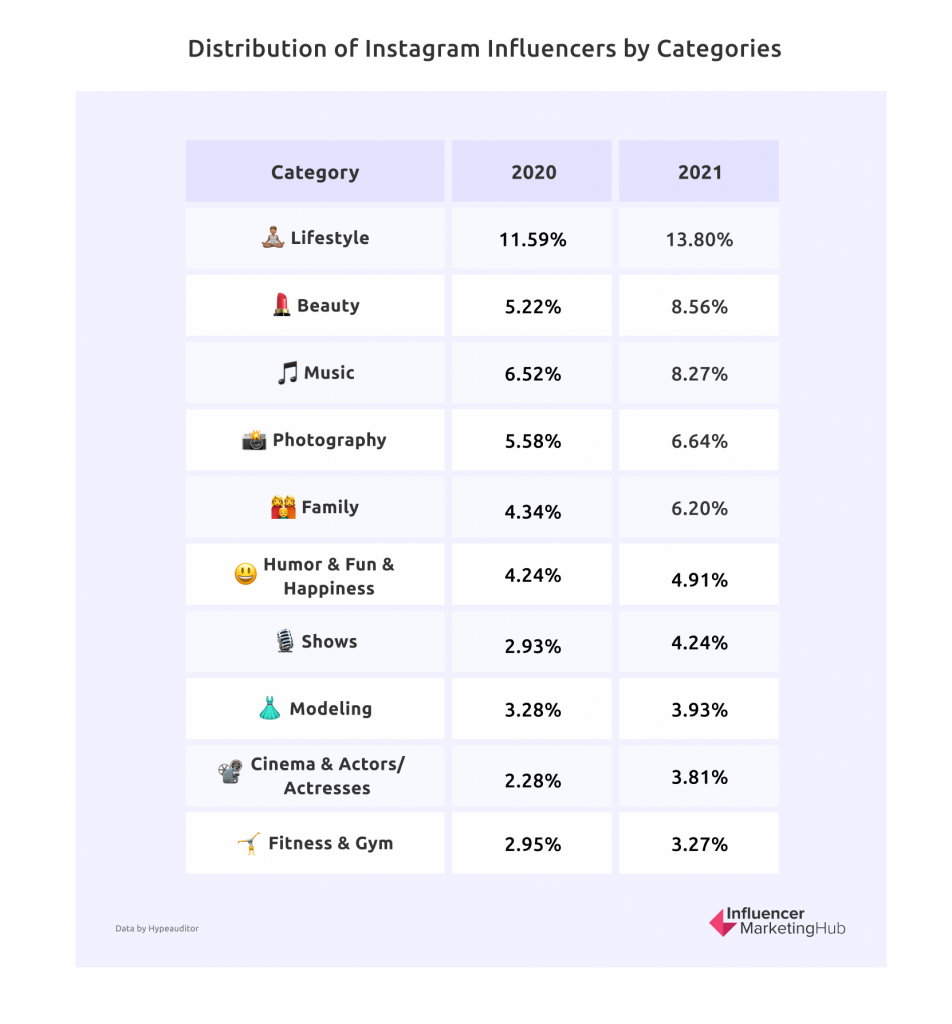

نمط الحياة والجمال أعلى منافذ Instagram Influencer

المكان الأكثر شيوعًا الذي نشر فيه مؤثرو Instagram في كل من 2020 و 2021 كان Lifestyle. هذه ليست مفاجأة كبيرة عندما تفكر في المؤثرين الأكثر شهرة لمعظم الناس. بالإضافة إلى ذلك ، يعد أسلوب الحياة مكانًا سهلًا لمشاركة الصور الجذابة والحيوية.

الجمال في المرتبة الثانية هو أيضًا مرئي للغاية ، مما يجعله موضوعًا مثاليًا للنشر على Instagram. أيضًا ، عندما تفكر في جمهور Instagram الأساسي المكون من 25 إلى 34 أنثى ، فليس من المستغرب أن تحظى المؤثرات الجمالية بشعبية على المنصة.

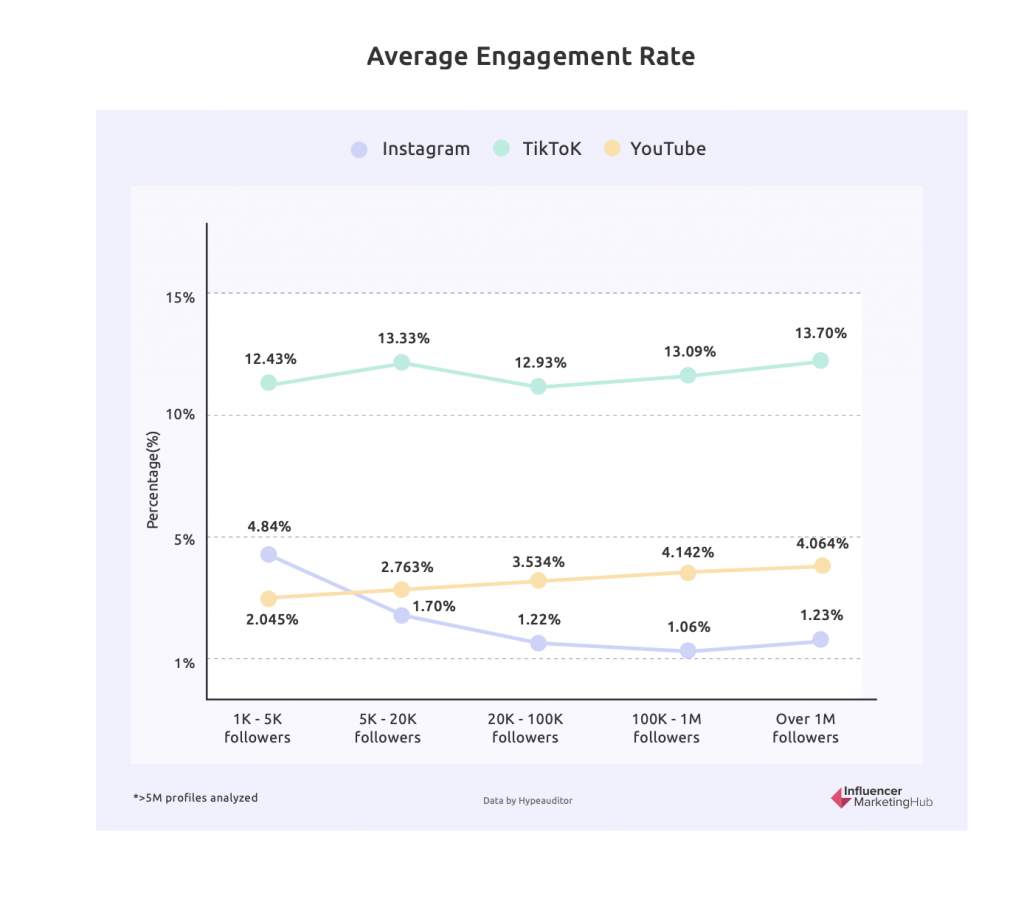

مشاركة المؤثرين

تراجعت مشاركة المؤثرين في Instagram في عام 2021 ، ولكنها كانت أعلى مما كانت عليه في عام 2019

في كل الوقت الذي أبلغنا فيه عن التسويق المؤثر ، لاحظنا النمط العام لحسابات Instagram التي تضم أعدادًا كبيرة من المتابعين بمعدل مشاركة أقل من الحسابات التي تضم عددًا أقل من المتابعين. هذا أمر منطقي - يصعب على المؤثرين المشهورين الرد على كل تعليق والمشاركة بشكل وثيق مع كل متابع كما هو الحال بالنسبة لأصغر Instagrammers. هذا لأن الناس لديهم وقت محدود فقط للمشاركة. أيضًا ، يختار العديد من الأشخاص عمدًا متابعة المؤثرين المشهورين بشكل سلبي ، "يترصدون" بسعادة ، ويشاهدون الصور المشتركة دون مشاركة نشطة.

لقد شهدنا انخفاضًا عامًا في المشاركة على مدى السنوات القليلة الماضية ، خاصة بالنسبة للحسابات المتوسطة والكبيرة. كانت هناك زيادة في المشاركة بالقرب من بداية Covid في عام 2020 ، مع وجود المزيد من الأشخاص الذين لديهم وقت في أيديهم مقارنة بالعام السابق. ومع ذلك ، تبين أن هذا الانتعاش لم يدم طويلاً ، مع انخفاض مرة أخرى في عام 2021. ومع ذلك ، لا تزال المشاركة أفضل مما كانت عليه في عام 2019 لمعظم أصحاب النانو وأصحاب النفوذ الجزئي.

تفاعل TikTok مرتفع مقارنةً بالشبكات الاجتماعية الأخرى ، خاصةً لكبار المؤثرين

على الرغم من أن معظم الشبكات الاجتماعية قد شهدت انخفاضًا تدريجيًا في المشاركة في المشاركات العضوية على مدار السنوات الأخيرة (بصرف النظر عن صورة Covid في عام 2020) ، إلا أن TikTok لم تشهد سوى انخفاضًا طفيفًا نسبيًا. والأهم من ذلك ، أن معدل مشاركة المؤثرين في TikTok مرتفع في جميع مستويات الحجم.

ومع ذلك ، كان هناك تغيير واحد ملحوظ في عام 2021. يكسر TikTok الآن القاعدة العامة لمشاركة وسائل التواصل الاجتماعي. يتمتع المؤثرون الكبار بأعلى معدل مشاركة ، في حين أن المؤثرين الصغار لديهم أدنى معدل ، على الرغم من أن هذا لا يزال مرتفعًا مقارنة بالمنصات الأخرى.

ربما يتعلق هذا بقوة خوارزمية TikTok في استهداف المحتوى لمطابقة اهتمامات مشاهديه. من المحتمل أن يستهدف TikTok بذكاء مقاطع الفيديو الخاصة بأشهر المؤثرين في خلاصات For You الخاصة بالعديد من المستخدمين.

تتمتع قنوات YouTube الأكبر حجمًا بمشاركة أفضل من القنوات الأصغر

يكسر YouTube أيضًا القاعدة العامة لوسائل التواصل الاجتماعي ، حيث تتمتع قنوات YouTube الأكبر بمعدلات مشاركة أعلى من القنوات الأصغر. من الناحية الفنية ، تتمتع القنوات التي تضم 100 ألف إلى مليون متابع بأعلى معدل مشاركة ، لكن المؤثرين الضخمين على YouTube (مليون متابع +) ليسوا بعيدين عن الركب.

تراجع الاحتيال في Instagram Influencer خلال السنوات القليلة الماضية

قبل عامين ، كان احتيال المؤثرين نقطة نقاش مهمة. في الواقع ، كان هناك خطر أن يؤدي احتيال المؤثرين إلى إيقاف الصناعة التي لا تزال ناشئة في مساراتها.

منذ ذلك الحين ، تم تطوير العديد من الأدوات والمنصات التي تكشف عن احتيال المؤثرين. نتيجة لذلك ، انخفضت النسبة المئوية لحسابات المؤثرين المتأثرة بالاحتيال في جميع المجالات ، الآن أقل من 50٪.

كما تشير البيانات هنا ، لا تزال مشكلة بالنسبة للعديد من المؤثرين. يُنصح بالعلامات التجارية لاستخدام الأدوات المتاحة لضمان مصداقية المؤثر عند البحث عن المؤثرين المناسبين.

من المهم أن نتذكر أنه على الرغم من تجميع كل شيء معًا كـ "احتيال مؤثر" ، في كثير من الحالات ، يكون المؤثرون هم الضحايا وليس الجناة. بالنسبة لهذا التقرير ، نعتبر "المؤثرين المتأثرين بالاحتيال" حسابات على Instagram تضم أكثر من 1000 المتابعون الذين يعانون من حالات شاذة في النمو أو تفاعل غير حقيقي (التعليقات والإعجابات من الروبوتات ، تعليقات الهبات ، التعليقات من Pods ، وما إلى ذلك) ليس كل المؤثرين المتأثرين بالاحتيال يفعلون ذلك عن قصد. في المتوسط ، يتأثر 49.23٪ من المؤثرين على مستوى العالم بالاحتيال.

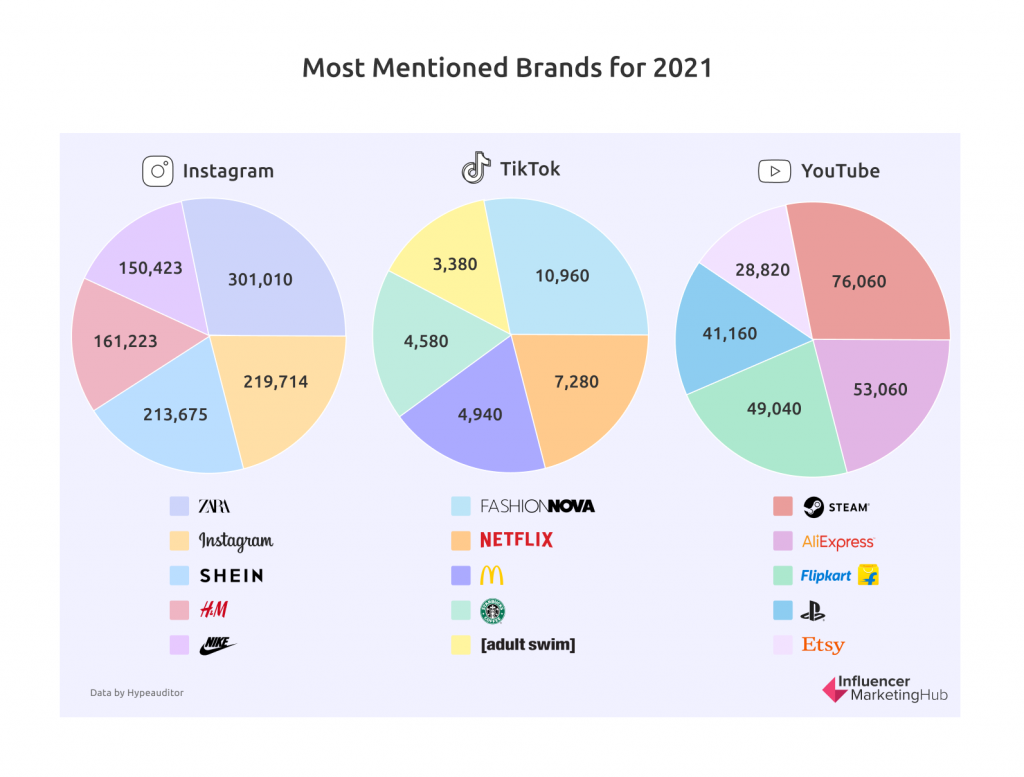

أشهر العلامات التجارية على مواقع التواصل الاجتماعي عام 2021

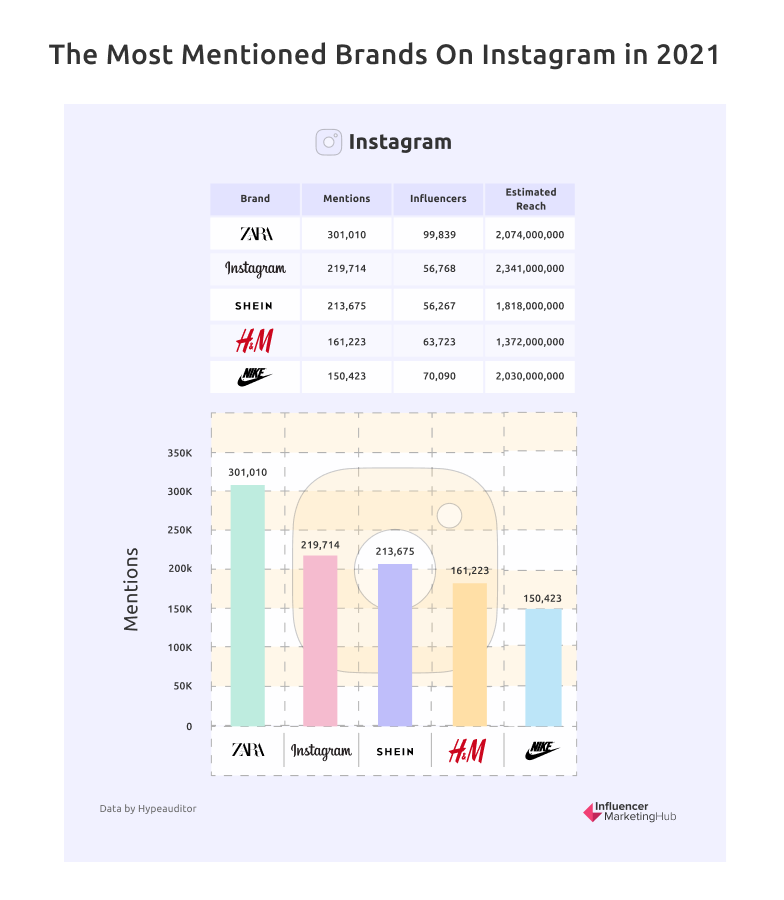

كانت Zara هي العلامة التجارية الأكثر شهرة على Instagram في عام 2021

ستحب Zara أكثر من 300 ألف ذكرها على إنستغرام في عام 2021. بالطبع ، ساعدها في ذلك ما يقرب من 100 ألف مؤثر ينشرون ويشاركون منتجاتهم ، مع وصول مشترك لأكثر من ملياري شخص.

والجدير بالذكر أن Zara و Nike و H&M تلقت جميعها إشارات على Instagram أكثر من Instagram نفسها. وأيضًا ، تمكن YouTube من احتلال المركز العاشر ... على Instagram.

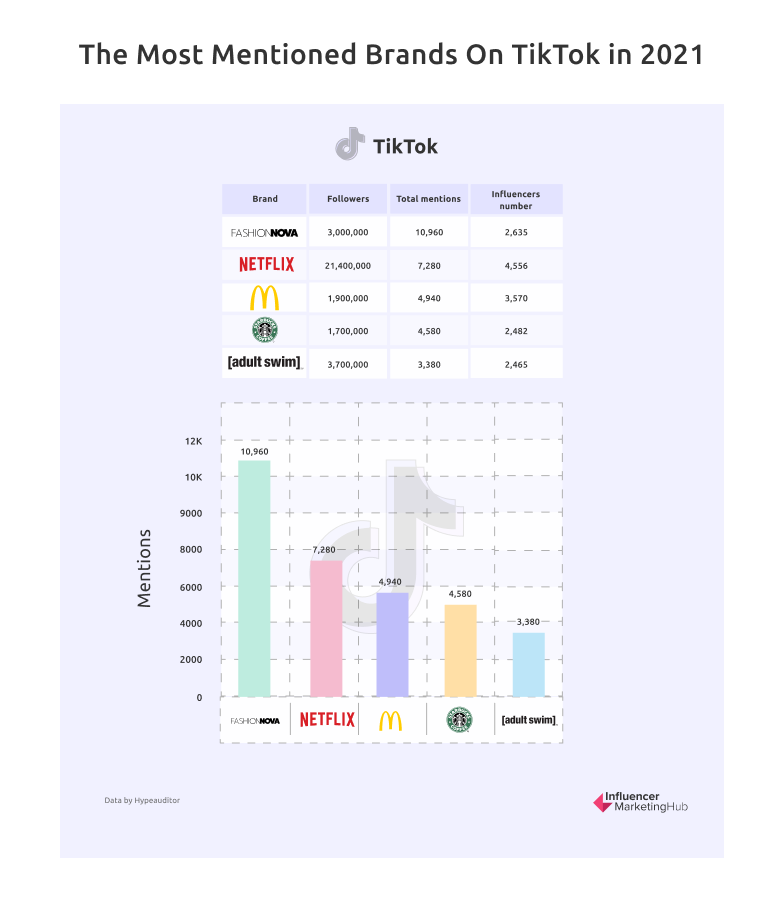

كانت Netflix هي العلامة التجارية الأكثر متابعة على TikTok في عام 2021

شهدت TikTok أيضًا اتجاهًا مثيرًا للاهتمام عبر العلامات التجارية في عام 2021. كان مشغل الفيديو ، Netflix ، العلامة التجارية الأكثر متابعة على منصة الفيديو القصيرة ، TikTok. لذلك ، إذا لم يكن الأشخاص يشاهدون مقاطع الفيديو على Netflix ، فإنهم كانوا يتحدثون ويصنعون مقاطع فيديو حول ما قاموا ببثه على TikTok. جعلت ديزني أيضًا من أفضل 10 علامات تجارية على TikTok ، كما فعلت CBS News. من قال أن مشاهدة التلفاز مات وأن شباب اليوم لا يهتمون بالأخبار؟

ومن المثير للاهتمام ، أن قناة Barstool Sports من أكثر القنوات متابعة وذكر على TikTok. Barstool Sports هي مدونة رياضية وثقافية شعبية تغطي أحدث الأخبار اليومية والأحداث الفيروسية مع المدونات ومقاطع الفيديو والبودكاست.

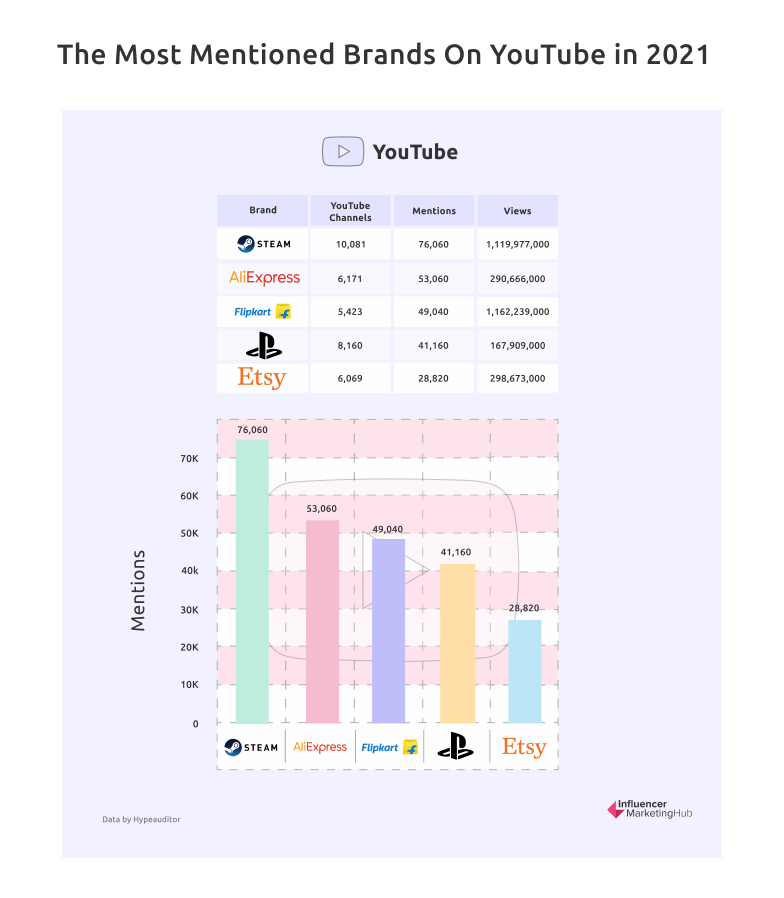

Steam هي العلامة التجارية الأكثر متابعة على YouTube

ترتبط قنوات YouTube الأكثر ذكرًا والمشاهدات إما بالألعاب (Steam و PlayStation و Microsoft و Roblox) أو التسوق (AliExpress و Flipkart و Shein و Etsy). في حين أن معظم القنوات الـ 10000 المتصلة بـ Steam لا ترتبط مباشرة بمنصة Steam ، إلا أنها تغطي الألعاب التي يمكنك شراؤها من متجر Steam. وبالمثل ، فإن القنوات المخصصة لـ PlayStation و Microsoft هي على الأرجح قنوات مخصصة للألعاب على تلك الأنظمة.

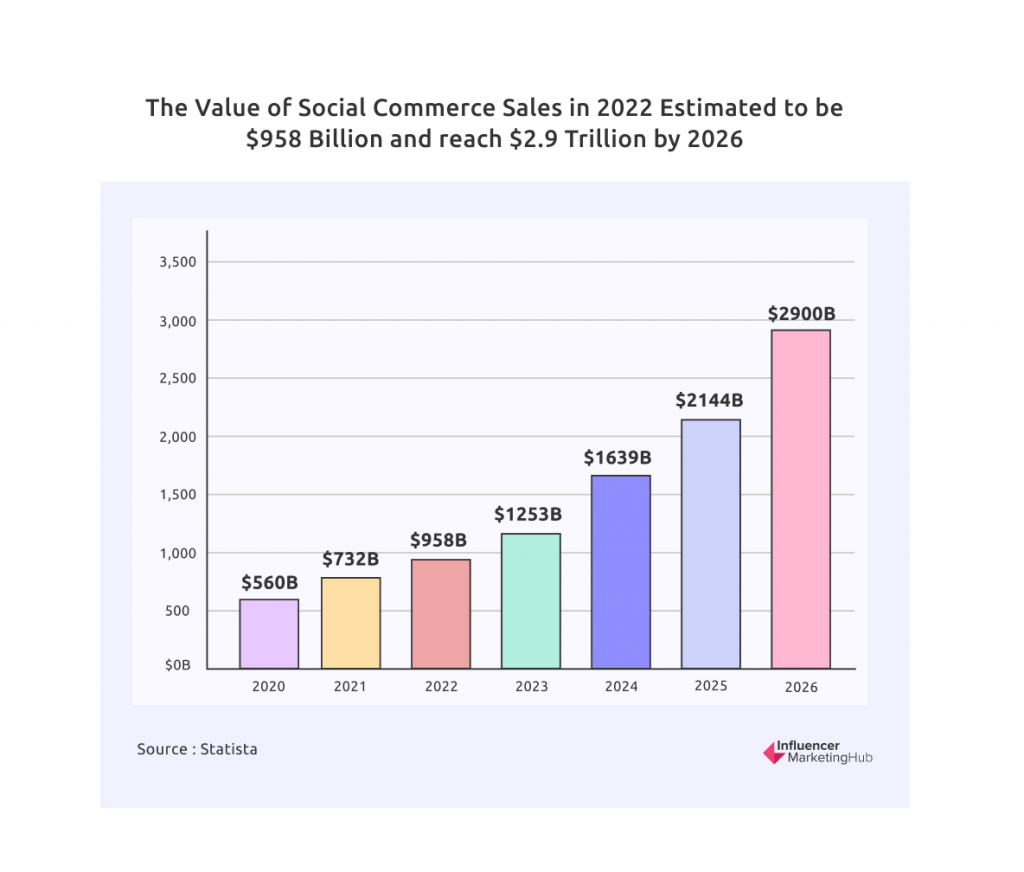

تقدر قيمة مبيعات التجارة الاجتماعية في عام 2022 بـ 958 مليار دولار

قدرت المبيعات العالمية عبر منصات التواصل الاجتماعي بنحو 560 مليار دولار في عام 2020. واستمرت مبيعات التجارة الاجتماعية في الارتفاع بمعدلات متزايدة منذ ذلك الحين ، حيث يفضل الكثير من الناس الآن التسوق من المنزل باستخدام هواتفهم. نتيجة لذلك ، تشير التقديرات إلى أن قيمة مبيعات التجارة الاجتماعية ستصل إلى 958 مليار دولار في عام 2022 ، ومن المحتمل أن تصل إلى 2.9 تريليون دولار بحلول عام 2026.

تشير التقديرات حاليًا إلى أن معدل نمو سوق التجارة الاجتماعية على أساس سنوي عند 30.8٪. بحلول عام 2025 ، من المتوقع أن تمثل التجارة الاجتماعية 17٪ من إجمالي الإنفاق على التجارة الإلكترونية.

انطلقت التجارة الاجتماعية بشكل خاص في الصين ، حيث اشترى ما يقرب من واحد من كل اثنين من مستخدمي الإنترنت من الشبكات الاجتماعية في عام 2021. في يوم واحد فقط في أكتوبر 2021 ، باع اثنان من برامج البث المباشر ، Li Jiaqi و Viya ، سلعًا بقيمة 3 مليارات دولار ، أي ما يعادل إلى ثلاثة أضعاف متوسط مبيعات أمازون اليومية.

ومع ذلك ، كان الغرب أبطأ في رؤية فوائد التجارة الاجتماعية. كان هناك ما يقدر بنحو 51.2 مليار دولار من مبيعات التجارة الاجتماعية في الولايات المتحدة في عام 2021 ، مما منحها حصة 6.9٪ في السوق العالمية. ومع ذلك ، توقع أن تشهد زيادة في المبيعات الاجتماعية هناك خلال السنوات القليلة المقبلة.

اقتصاد الخالق حجم السوق المقدر 104 مليار دولار

استخدم صورة مناسبة كما هو موضح في القسم ذي الصلة من مستند Google (المشار إليه أعلاه)

نما الاقتصاد الخالق بشكل كبير خلال السنوات القليلة الماضية. أكثر من 50 مليون شخص على مستوى العالم يعتبرون أنفسهم الآن منشئو المحتوى ، وقد نما حجم السوق إلى أكثر من 104 مليار دولار. في أحدث تقرير لأرباح المنشئ: تقرير مرجعي ، حسبنا الحجم الإجمالي لسوق اقتصاد المنشئ بحوالي 104.2 مليار دولار وعلى قدم المساواة مع مسار نمو كبير مشابه لاقتصاد العمل.

ساهم المستثمرون بما يقدر بنحو 1.3 مليار دولار أمريكي من رأس المال الاستثماري في الاقتصاد المبدع في عام 2021 ، مما يشير إلى مستوى عالٍ من الثقة في هذا القطاع.

Kajabi ، منصة الدورات التدريبية عبر الإنترنت ، كانت الشركة الأكثر تمويلًا على خريطة السوق لدينا ، حيث جذبت استثمارات بقيمة 550 مليون دولار بتقييم قدره 2 مليار دولار. تضمنت استثمارات رأس المال الجريء البارزة الأخرى في الاقتصاد المبدع العام الماضي ما يلي:

- Cameo (تطبيق الفيديو الشخصي) الذي حصل على أكثر من 166 مليون دولار من التمويل الإجمالي لتقييم 1 مليار دولار ،

- Substack (منصة الرسائل الإخبارية) ، التي جمعت ما مجموعه 82 مليون دولار بتقييم 650 مليون دولار ،

- VSCO (تطبيق تحرير الصور) ، الذي تبلغ قيمته الآن 550 مليون دولار ، بعد أن جمع 85 مليون دولار من التمويل ، و

- Splice (منصة تحرير الصوت) ، التي تبلغ قيمتها الآن 500 مليون دولار ، مع داعمين مثل Union Square Ventures و True Ventures و First Round Capital و Lerer Hippeau Ventures.

أرسلت لجنة التجارة الفيدرالية (FTC) مئات التحذيرات من الشركات حول المراجعات المزيفة والتوصيات المضللة الأخرى

استخدم صورة مناسبة كما هو موضح في القسم ذي الصلة من مستند Google (المشار إليه أعلاه)

واصلت لجنة التجارة الفيدرالية (FTC) تدقيق الأنشطة التجارية عبر الإنترنت ، حيث أرسلت أكثر من 700 خطاب إشعار بجرائم جزائية في أكتوبر 2021 وحدها إلى الشركات الكبيرة وكبار المعلنين وتجار التجزئة البارزين وشركات المنتجات الاستهلاكية المعروفة ووكالات الإعلان الكبرى. وشملت هذه الشركات رفيعة المستوى بما في ذلك Adobe و Amazon و Apple و AT&T و Barnes & Noble و Facebook و Ford Motor Co و General Electric و Google و McDonald's و Microsoft. من خلال إرسال إشعار بالمخالفات الجزائية ، أبلغت الوكالة الشركات بأنها قد تتعرض لعقوبات مدنية كبيرة - تصل إلى 43792 دولارًا لكل انتهاك - إذا استخدمت المصادقات بطرق تتعارض مع القضايا الإدارية السابقة للجنة التجارة الفيدرالية.

في المملكة المتحدة ، تظل الشكاوى المقدمة إلى ASA بشأن هذا الموضوع مرتفعة أيضًا. أصدرت ASA تقرير Influencer Ad Disclosure على وسائل التواصل الاجتماعي ، وهو تقرير حول معدل امتثال المؤثرين للإفصاح عن الإعلانات على Instagram في مارس 2021. وقاموا بتحليل 24000 "قصة" ومنشورات و IGTV وبكرات عبر 122 مؤثرًا مقيمًا في المملكة المتحدة. ووجدوا معدل امتثال إجمالي مخيب للآمال للقواعد الخاصة بتوضيح ذلك بشكل كافٍ عندما يتم الدفع لهم للترويج لمنتج أو خدمة. شهد عام 2020 زيادة بنسبة 55٪ عن عام 2019 في الشكاوى الواردة بشأن المؤثرين ، من 1،979 إلى 3،144 شكوى فردية. 61٪ من تلك الشكاوى في عام 2020 كانت تتعلق بالإفصاح عن الإعلانات على Instagram. لم تحدد ASA بعد ما إذا كانت الأمور قد تحسنت في عام 2021.

تأتي معظم النقاط التالية من استطلاع Benchmark لهذا العام. يمكنك اختيار إعادة استخدام بعض الصور العامة على الموقع ، على الرغم من أنك ستحتاج إلى تحديث الرسوم البيانية والجداول لأرقام هذا العام.

زيادة كبيرة في المحتوى في السنوات الأخيرة

سألنا المشاركين في الاستطلاع عما إذا كانوا قد زادوا من إنتاج المحتوى على مدار العامين الماضيين. اعترف 84٪ منهم بأنهم رفعوا كمية المحتوى الذي ينتجون. هذا أعلى من 80٪ في العام الماضي وتذكر أن هذه الأرقام تراكمية. قال 84٪ من المشاركين في استطلاع 2019 أيضًا إنهم زادوا المحتوى.

من الواضح أن العديد من الشركات تدرك الآن الطلب النهم على المحتوى عبر الإنترنت وزادت تسويق المحتوى وفقًا لذلك ، عامًا بعد عام. إذا حكمنا من خلال الإقبال المتزايد على التسويق المؤثر على مدى السنوات القليلة الماضية ، فإن الكثير من هذه الزيادة في المحتوى يجب أن يتم إنشاؤه وتقديمه من قبل المؤثرين نيابة عن العلامات التجارية. من الواضح أن المحتوى الجديد يتم تطويره باستمرار ، ويتم مشاركة بعضه عبر شبكات اجتماعية جديدة نسبيًا مثل TikTok.

الأغلبية المتزايدة لديها ميزانية مستقلة لتسويق المحتوى

الغالبية (61٪) تقر بوجود ميزانية مستقلة لتسويق المحتوى. يزداد هذا الرقم كل عام وهو أعلى من 59٪ العام الماضي و 55٪ في استطلاعنا لعام 2020.

ومع ذلك ، على الرغم من أن هذه الأرقام تزيد عن 50٪ ، إلا أنها منخفضة بشكل مدهش. على سبيل المثال ، أفادت HubSpot أن 82٪ من المشاركين استخدموا تسويق المحتوى في عام 2021 ، ارتفاعًا من 70٪ في عام 2020.

ربما يعكس التناقض ببساطة أن بعض الشركات تدير ميزانية تسويقية واحدة بدلاً من تقسيمها إلى أنواع مختلفة من التسويق التي تستخدمها.

تعتقد الغالبية العظمى من المستطلعين أن التسويق المؤثر فعال

مما لا يثير الدهشة ، بالنظر إلى المشاعر الإيجابية العامة التي تم التعبير عنها حول التسويق المؤثر ، يعتقد ما يزيد قليلاً عن 90٪ من المشاركين في الاستطلاع أن التسويق المؤثر هو شكل فعال من أشكال التسويق.

تحوم هذه الإحصائية حول نفس المستوى في كل من استطلاعاتنا منذ عام 2017. ومن الواضح أن معظم الشركات التي تحاول التسويق المؤثر سعيدة بالنتائج ومستعدة لمواصلة هذه الممارسة. قد تقرأ قصة الرعب الغريبة في وسائل الإعلام ، لكن هذا هو الاستثناء من القاعدة. تعمل معظم شراكات التسويق المؤثر وهي عبارة عن وضع مربح لجميع الأطراف.

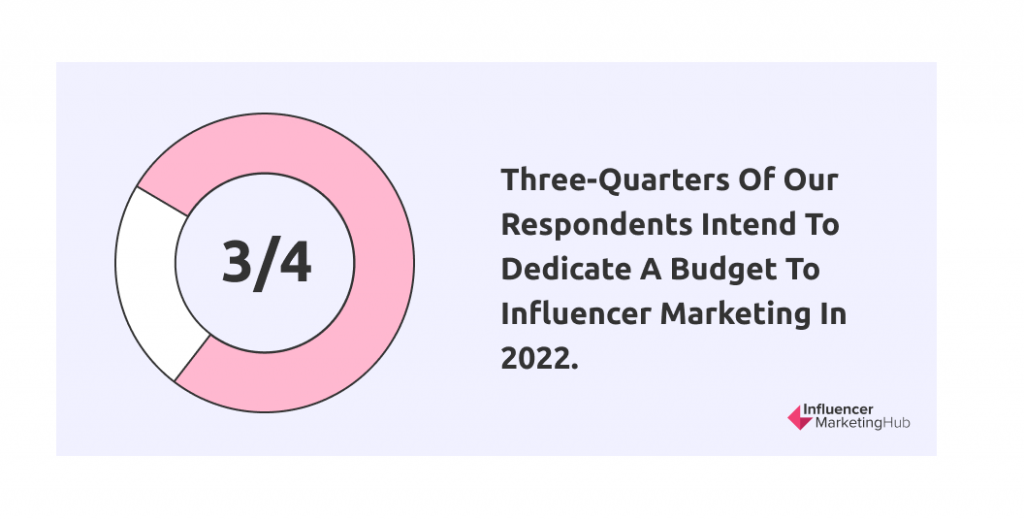

ينوي أكثر من ثلاثة أرباع المستطلعين لدينا تخصيص ميزانية للتسويق المؤثر في عام 2022

يبدو أن الرضا العام الذي تشعر به الشركات التي شاركت في التسويق المؤثر يتدفق إلى تخطيطها المستقبلي. على سبيل المثال ، أشار 77٪ من المجيبين إلى أنهم سيخصصون ميزانية للتسويق المؤثر في عام 2022.

هذه زيادة عن نتيجة العام الماضي بنسبة 75٪ وتزيد عن نسبة 37٪ الذين ادعوا أنهم سيخصصون ميزانية في استطلاعنا الأول في عام 2017. وقد تنجم هذه الزيادة الطفيفة عن قيام الشركات بزيادة التسويق إلى مستويات ما قبل كوفيد.

يعتزم 68٪ من المستجيبين زيادة إنفاق المؤثرين على التسويق في عام 2022

يعتزم 68 ٪ من هؤلاء المشاركين الذين وضعوا ميزانية للتسويق المؤثر زيادة ميزانية التسويق المؤثر الخاصة بهم على مدار الـ 12 شهرًا القادمة. أشار 14٪ إضافيين إلى أنهم يتوقعون الاحتفاظ بميزانياتهم كما كانت في عام 2021. وذكر 16٪ آخرون أنهم غير متأكدين من كيفية تغيير ميزانيات التسويق المؤثر. هذا يترك 3 ٪ فقط يعتزمون تقليل ميزانيات التسويق المؤثر.

تشير هذه النتائج إلى زيادة الإنفاق بشكل كبير على التسويق عبر المؤثرين في عام 2022 ، بعد حالة عدم اليقين في عامي 2020 و 2021. هذا العام ، كانت نسبة 3٪ الذين يخططون لخفض ميزانية التسويق المؤثر أقل من نصف رقم 2021 البالغ 7٪.

بشكل عام ، هذا دليل آخر على أن التسويق المؤثر لا يزال ناجحًا ولا يظهر أي علامة على الاختفاء أو كونه مجرد بدعة. بعد بضع سنوات من النمو القوي في التسويق المؤثر ، ربما تكون قد توقعت تحول ميزانيات التسويق إلى "الشيء الكبير التالي". ومع ذلك ، هذا لم يحدث. تدرك العلامات التجارية والمسوقون فعالية التسويق المؤثر ولا يبحثون عن شيء جديد.

ينوي ثلثا المستجيبين إنفاق ما بين 10 ٪ و 30٪ من ميزانيتهم التسويقية على التسويق المؤثر

التسويق المؤثر ، بالطبع ، هو مجرد جزء واحد من المزيج التسويقي. تقوم معظم الشركات بموازنة ميزانيتها التسويقية عبر مجموعة واسعة من الوسائط للوصول إلى أكبر عدد ممكن من الجمهور ذي الصلة. ومع ذلك ، كما رأينا أعلاه ، فإن 77٪ من الشركات التي شملها الاستطلاع تعتزم تضمين بعض التسويق المؤثر في مزيجها.

لاحظنا هذا العام أنه بينما تنوي المزيد من الشركات تخصيص بعض الإنفاق التسويقي لإنفاق المؤثرين ، فإن عددًا أقل من الشركات تنوي تخصيص أكبر نصيب لها لذلك. بدلاً من ذلك ، يبدو أن العلامات التجارية تنشر تسويقها عبر نطاق أوسع من القنوات.

5٪ من المستجيبين هم من المعجبين الواضحين بالتسويق المؤثر ، ويعتزمون إنفاق أكثر من 40٪ من ميزانيتهم التسويقية على حملات المؤثرين. ومع ذلك ، يعد هذا انخفاضًا ملحوظًا عن 11٪ في 2021 و 9٪ في 2020.

يعتزم 9٪ من المشاركين تخصيص 30-40٪ من ميزانيتهم التسويقية للتسويق المؤثر ، بانخفاض طفيف عن إحصائيات العام الماضي. تخطط 28٪ إضافية لتخصيص 20-30٪ من إجمالي إنفاقهم التسويقي للتسويق المؤثر. هذا أكبر بكثير من 19٪ العام الماضي الذي خصص هذا المستوى من ميزانية التسويق.

تأتي النسبة المئوية الأكثر شيوعًا للتسويق المخصص للتسويق المؤثر في نطاق 10-20٪ ، حيث يعتزم 39٪ من المشاركين الإنفاق في هذا النطاق ، بزيادة طفيفة عن أرقام 2021. 19٪ فقط يتوقعون إنفاق أقل من 10٪.

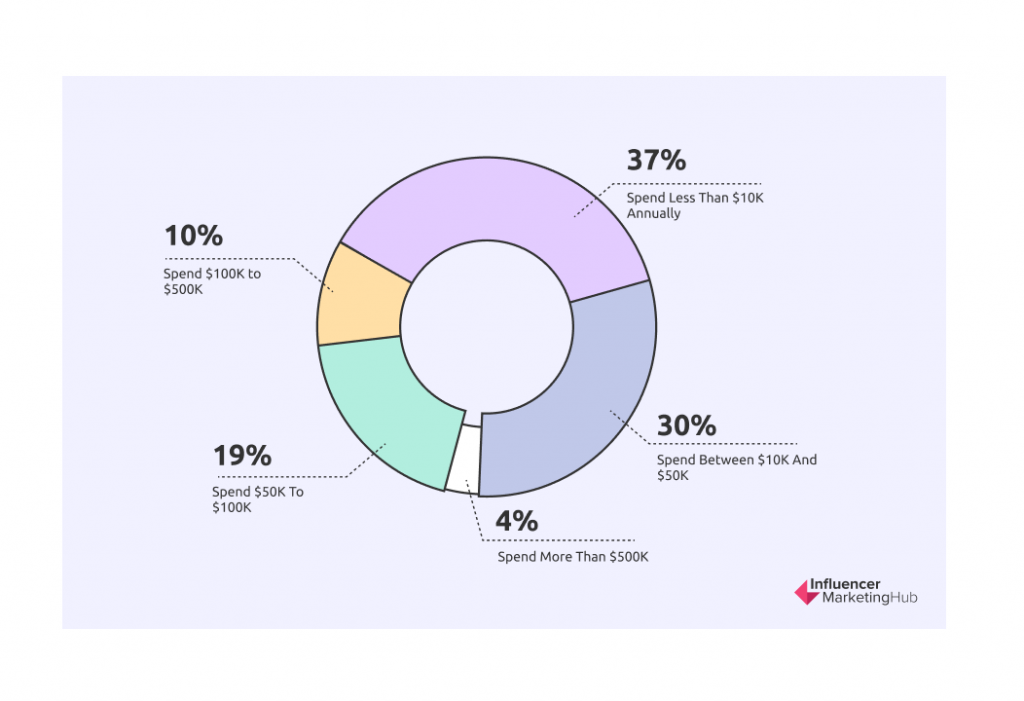

على الرغم من أن معظم العلامات التجارية تنفق أقل من 50 ألف دولار على التسويق المؤثر ، فإن ما يقرب من 4٪ تنفق أكثر من 500 ألف دولار

تشارك العلامات التجارية من جميع الأحجام في التسويق المؤثر. لذلك ، لا ينبغي أن يكون مفاجئًا أن نرى بعض الاختلاف في ما تنفقه الشركات على النشاط. قال 37 ٪ من العلامات التجارية التي شملها الاستطلاع إنهم ينفقون أقل من 10 آلاف دولار سنويًا على التسويق المؤثر (أقل بشكل ملحوظ من 49 ٪ في العام الماضي ، ربما مؤشر على إعادة فتح العالم بعد إغلاق Covid). 30٪ ينفقون ما بين 10 آلاف و 50 ألف دولار. كما أنفق 19٪ منهم 50 ألف دولار إلى 100 ألف دولار (ارتفاعًا ملحوظًا في العام الماضي) ، و 10٪ من 100 ألف دولار إلى 500 ألف دولار (أعلى أيضًا) ، و 4٪ أنفقوا أكثر من 500 ألف دولار.

من الواضح أن المبلغ الذي تنفقه الشركة يعتمد على إجمالي ميزانيتها التسويقية والنسبة التي تختار تخصيصها للتسويق المؤثر. تلك العلامات التجارية التي تختار العمل مع كبار المؤثرين والمشاهير تنفق أكثر من العلامات التجارية التي تعمل جنبًا إلى جنب مع أصحاب النفوذ الجزئي أو النانو. بعد عامين من زيادة Covid في التطرف - الشركات إما خفضت أو زادت من التسويق المؤثر بشكل ملحوظ - لاحظنا انخفاض الإنفاق في الميزانية هذا العام.

تقدر الشركات العمل مع المؤثرين الذين تعرفهم

سألنا المشاركين في الاستطلاع عما إذا كانوا قد عملوا مع نفس المؤثرين عبر حملات مختلفة. قالت الأغلبية ، 57٪ ، إنهم فعلوا ذلك ، مقابل 43٪ قالوا إنهم يستخدمون مؤثرين آخرين في حملاتهم (أو ربما قاموا بحملة واحدة فقط حتى الآن). هذه الأرقام لم تتغير كثيرًا عن تلك التي تم الإبلاغ عنها في عام 2021.

من الواضح أن العلامات التجارية تفضل بناء علاقات مع المؤثرين الحاليين بدلاً من الخضوع لعملية اختيار المؤثر بالكامل في كل مرة يقومون فيها بتشغيل حملة. بالطبع ، سيكون لدى بعض الشركات مجموعة من المؤثرين الذين تستدعيهم اعتمادًا على طبيعة حملة معينة ، والمنتجات التي يحاولون الترويج لها ، والسوق المستهدف. ربما تشير الزيادة الطفيفة (1٪) في الشركات التي تعمل مع المؤثرين الحاليين فقط إلى الزيادة الطبيعية في علاقات المؤثرين والأعمال بمرور الوقت.

54٪ من الشركات العاملة مع المؤثرين تدير متاجر التجارة الإلكترونية

يدير عدد قليل من المشاركين في الاستطلاع لدينا متاجر للتجارة الإلكترونية أكثر من أولئك الذين لا يقومون بذلك. على سبيل المثال ، 54٪ من المستجيبين يديرون متاجر تجارة إلكترونية مقابل 45٪ لا يفعلون ذلك. هذه زيادة صغيرة ولكنها ملحوظة في النسبة المئوية للعلامات التجارية المؤثرة المتعاقدة التي تدير متاجر التجارة الإلكترونية. في العام الماضي ، كان ما يقرب من نصف هذه العلامات التجارية تدير متاجر للتجارة الإلكترونية.

هذا مرتفع بشكل مدهش. تذكر أن المشاركين في الاستطلاع يأتون من خلفيات متنوعة - علامات تجارية ووكالات تسويق ووكالات علاقات عامة و "أخرى". من الواضح أن التجارة الإلكترونية تزداد شعبيتها في جميع أنواع الأعمال.

ومع ذلك ، هناك شيء واحد يجب أن تكون على دراية به وهو أن Influencer Marketing Hub الآن يلبي احتياجات التجارة الإلكترونية بشكل أفضل. جزء أكثر أهمية من الموقع مخصص الآن لمقالات حول هذا القطاع. نتيجة لذلك ، قد يكون لدينا نسبة مئوية أعلى من مسوقي التجارة الإلكترونية يزورون الموقع ويجيبون على الاستبيان الخاص بنا أكثر من السابق.

يستخدم أكثر من ثلث مواقع التجارة الإلكترونية للمستجيبين Shopify Technology

Shopify هو منشئ المتاجر الإلكترونية الأسرع نموًا ، حيث يتم استخدامه لـ 3.2٪ من جميع مواقع الويب (كل من التجارة الإلكترونية وغير الإلكترونية) في عام 2021 (ارتفاعًا من 1.9٪ فقط في عام 2020 و 0.1٪ فقط في عام 2014). نتيجة لذلك ، لديها أكبر حصة في السوق لحلول المتاجر عبر الإنترنت. تشير تقارير BuiltWith إلى أن Shopify لديها حصة سوقية تبلغ 32٪ في الولايات المتحدة لمواقع الويب التي تستخدم تقنيات التجارة الإلكترونية.

تتمتع Shopify بحصة سوقية أكبر للمنصات للعلامات التجارية مع متاجر التجارة الإلكترونية في استطلاعنا ، مع 36.7 ٪ من المتاجر تستخدم Shopify. تأتي WooCommerce (التي تقع أعلى WordPress) في المرتبة الثانية ، تليها BigCommerce ، Shopify Plus. Salesforce Commerce Cloud و Magento. اختار 29.2٪ من المشاركين "أخرى" ، مما يشير إلى أن مواقعهم ربما تكون مصممة خصيصًا.

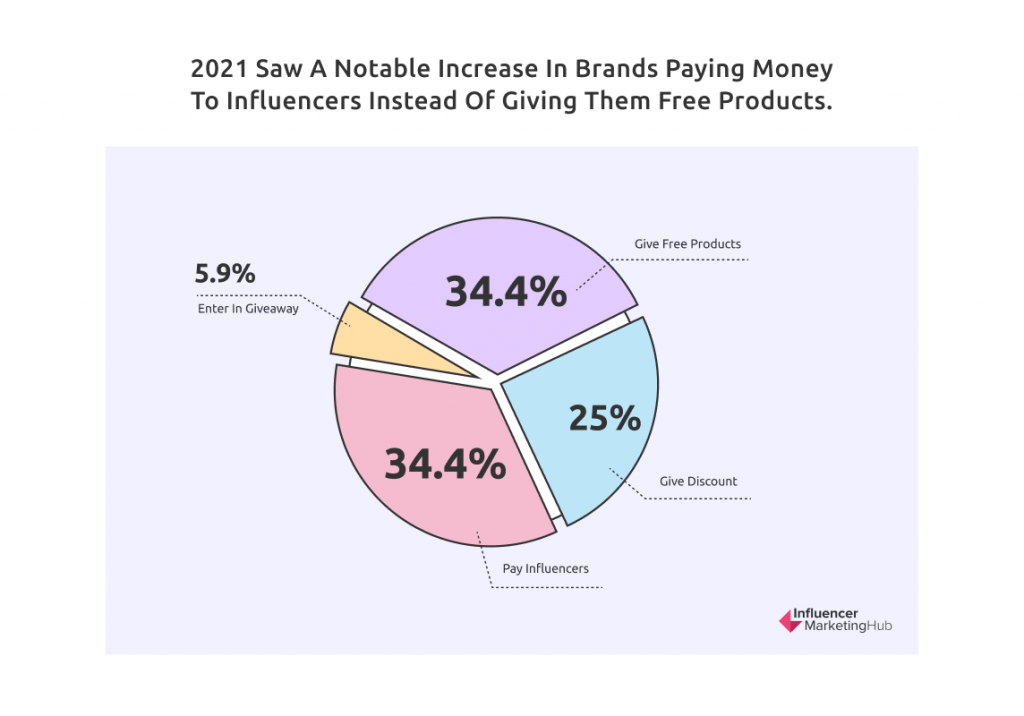

As Many Brands Now Pay Influencers as Give Them Free Product Samples

There was a notable change in the answers to this question this year. Previously, those giving free samples outnumbered those paying cash to influencers. This year, as many respondents (34.4%) admitted to paying money to influencers as giving them free products. In addition, 25% gave their influencers a discount on their product or services (presumably more expensive items), and a much reduced 5.9% entered their influencers in a giveaway.

While more brands are willing to pay influencers for their marketing services, 34.4% is still a relatively low percentage. It probably indicates how many firms work with micro and nano-influencers. These relative newcomers are happy to receive payment in kind rather than cash. Presumably, it is mainly large firms with more sizable marketing budgets that pay influencers with money.

Nearly Half of Payments to Influencers are Made at a Flat Rate

We asked those respondents who paid their influencers a new question this year about how they structured their monetary rewards. The most common method (49%) was paying at a flat rate. However, a sizable percentage of other brands (42%) structured their influencer marketing payments more like affiliate marketing payments by paying a percentage of any sales made as a result of the influencer marketing. Payments based on product level (4%) and tiered incentives (4%) were less common.

PayPal is Still the Most Popular Way to Pay influencers, Although Other Methods Are Common

Isolating those respondents who pay money to influencers, we asked them their preferred payment method. 34% chose PayPal, 24% a third-party payment service (for example, TransferWise), 24% said they paid manually, and 18% paid by wire transfer. This is the first year that we have included manual payments in this question. These include payments made by cash on delivery (COD), money orders, bank transfers, and even email money transfers in some locations like Canada.

In reality, payment methods depend very much on the location of the influencers. If they are base d in a different country from where you operate, PayPal or something like TransferWise is much easier than wire transfer or a manual transaction.

More Than 70% of Brands Track Sales from Influencer Campaigns

Although there are many potential goals for an influencer marketing campaign, it is clear that the majority of firms now undertake influencer marketing to drive sales. Indeed 71% of our survey respondents stated that they track sales from their influencer campaigns.

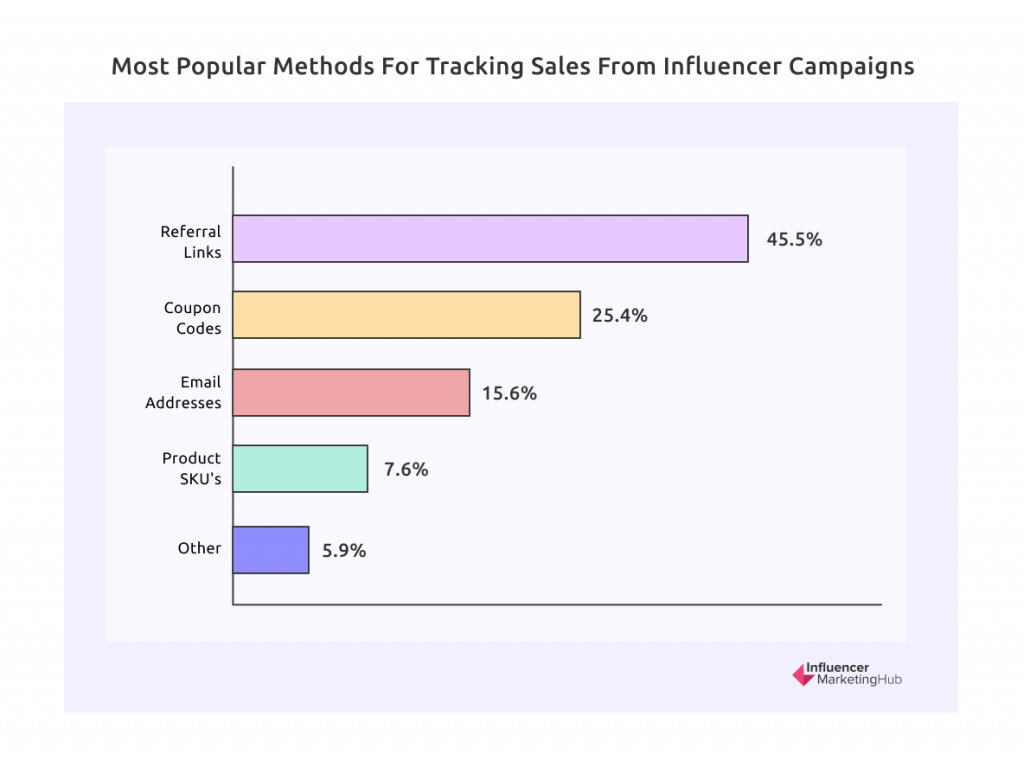

45% of Respondents Track Sales Using Referral Links

Those who tracked sales from their influencer campaigns were asked about their methods of determining these influencer-generated sales. People could select multiple options if they used more than one.

The most common method (45.5%) was to use referral links. Other methods used included coupon codes (25.4%), email addresses (15.6%), and product SKUs (7.6%).

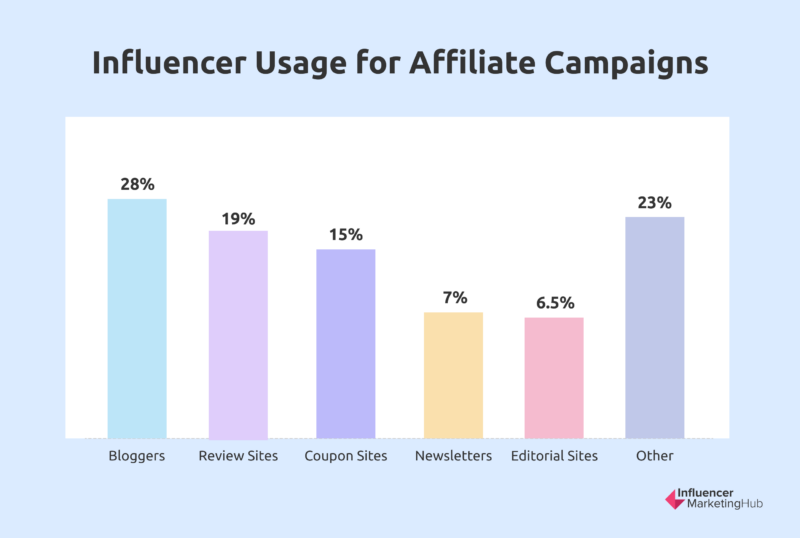

Many Firms Use Influencers for Affiliate Campaigns

This question is somewhat different from what we included in last year's report, where we simply asked firms whether they used influencers for affiliate campaigns (59% said they did). This year we asked our respondents about the general types of influencer sites they used.

While some people claim blogging is dead, the reality is very different. Nearly 28% of our respondents used bloggers to assist with their affiliate marketing. Other common categories included review sites (19%), coupon sites (15%), newsletters (7%), editorial sites (6.5%), and a sizable group lumped together as "Other" (23%).

2/3 Recognize the High Quality of Customers from Influencer Marketing Campaigns

Brands carry out influencer marketing for a range of purposes. Many campaigns are designed to increase brand awareness rather than encourage sales. This is because some customers are more lucrative for a business than others – they buy high-margin products and add-ons. In some cases, influencer marketing may bring new customers to the brand, but the additional spending may be less than the cost of running the campaign.

Our survey respondents are generally optimistic about the value of influencer marketing overall. Most agree that influencer marketing attracts high-quality customers. In addition, 67% believe that the quality of customers from influencer marketing campaigns is better than other marketing types.

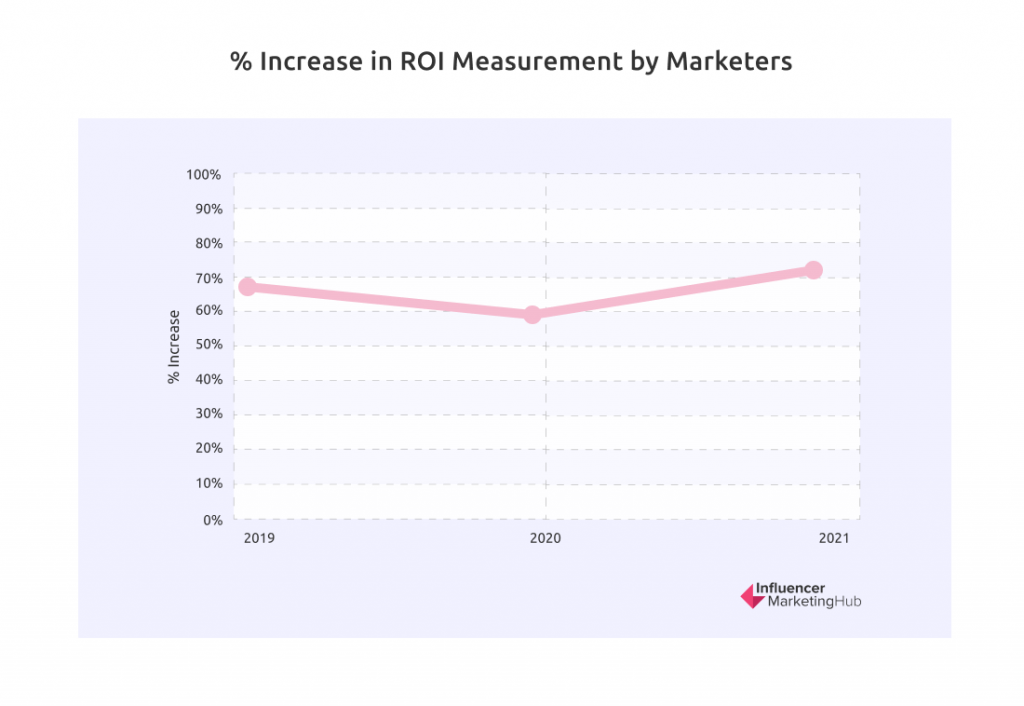

70% Measure the ROI on Their Influencer Marketing

We saw above that 71% of our survey respondents stated that they track sales from their influencer campaigns. Therefore, it should be no surprise that a similar number (70%) also measures the ROI from their influencer campaigns. This improves 2021's 67% and 2020's 65% results.

This year's 70% is the equal highest rate we have seen since the inception of this survey, with the results since 2017 all falling in the range of 65-70%. It is somewhat surprising that 30% of firms don't measure their ROI. You would think that every firm would want to know how effective their marketing spending is. It would be interesting to know if the bulk of the firms not measuring ROI are those who merely give influencers a product discount rather than paying them directly.

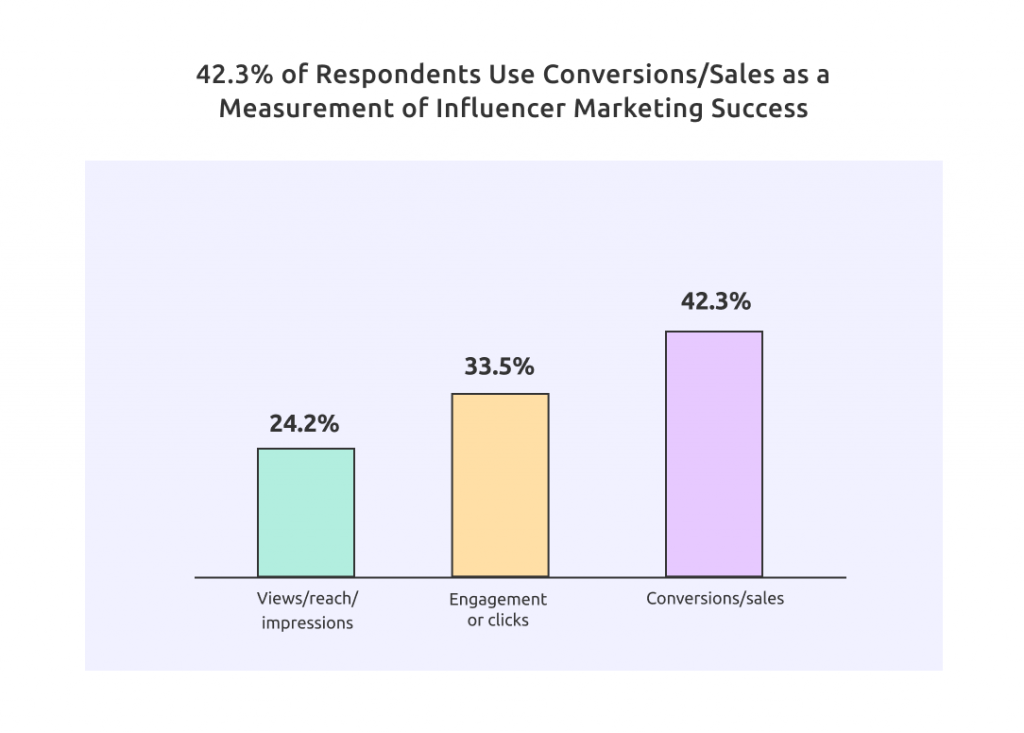

The Most Common Measure of Influencer Marketing Success is Conversions / Sales

This result is also consistent with our earlier results about the percentage of businesses that track sales. In 2019 and preceding years, influencer marketing measurement's focus was relatively evenly balanced between differing campaign goals, but Conversion/Sales was the least-supported reason. However, in 2020 things changed, with Conversions/Sales taking a clear, undisputed lead, which it has kept ever since.

Influencer marketing is sufficiently widespread now that most businesses understand that the best way to measure your influencer marketing ROI is by using a metric that measures your campaigns' goals. Clearly, more brands now focus on using their influencer marketing to generate tangible results. 42.3% believe that you should gauge a campaign by the conversions/sales that result.

The remaining respondents have differing goals for their campaign, with 33.5% most interested in engagement or clicks generated due to a campaign (this topped pre-2020 polls), and 24.2% interested in views/reach/impression (down from 29% last year).

Most Consider Earned Media Value a Good Measure of ROI

Earned Media Value has become more recognized in recent years as a good measure of influencer campaigns' ROI. We asked our respondents whether they considered it a fair representation. This year, 80% favor the measure against 20% who don't. This result is unchanged from last year.

Earned Media Value provides a proxy for the returns on the posts that an influencer has historically given the firms they have worked with. It indicates what an equivalent advertising campaign would cost for the same effect. EMV calculates the worth you receive from content shared by an influencer.

The only negative of using this measure is that the calculation of EMV can be complicated. As such, it can sometimes be difficult for marketers to explain the concepts to their managers.

Another name used for earned media value when related to influencer marketing is influencer media value, which we have written about in What Exactly is an Influencer's Media Value .

Presumably, most of the 20% against using the statistic either don't understand it or struggle to communicate its worth to their management team.

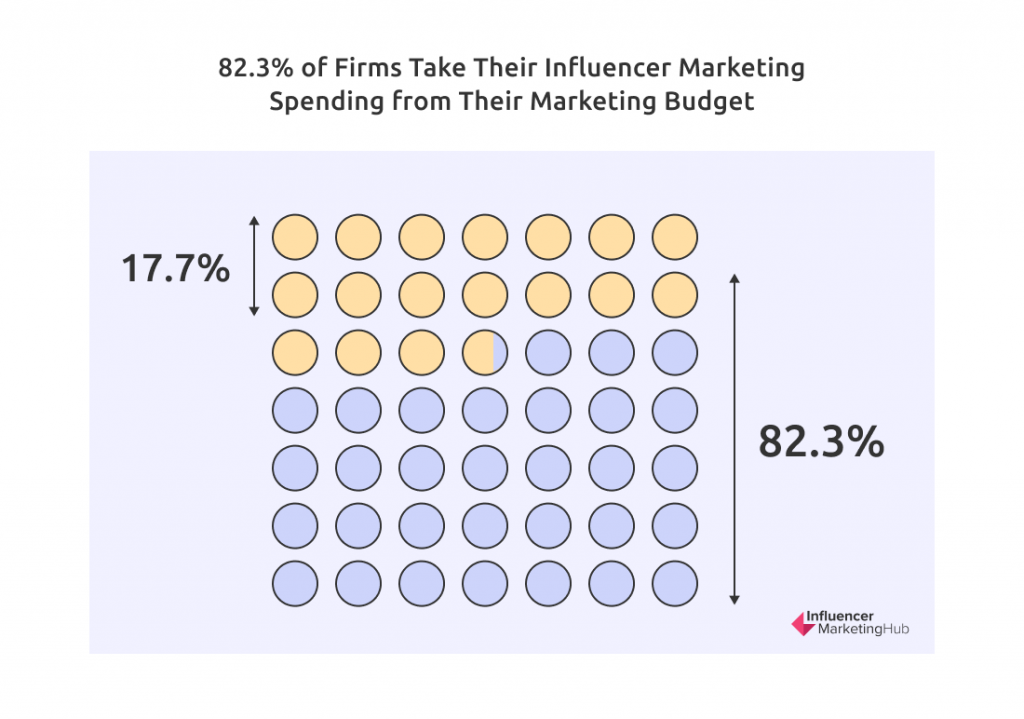

تأخذ 82٪ من الشركات إنفاق المؤثرين على التسويق من ميزانيتها التسويقية

هذه إحصائية أخرى تظهر تغيرًا طفيفًا خلال السنوات القليلة الماضية. 82.3٪ من المشاركين في الاستطلاع يأخذون إنفاقهم على التسويق عبر المؤثرين من ميزانية قسم التسويق لديهم. 17.7٪ المتبقية يأخذون إنفاقهم على التسويق عبر المؤثرين من أموال قسم العلاقات العامة.

من المفترض أن الشركات في مجموعة الأقلية تستخدم التسويق المؤثر في الغالب لأغراض التوعية بدلاً من كونها وسيلة مباشرة لبيع منتجاتها أو خدماتها.

يتم تشغيل 71٪ من حملات التسويق عبر المؤثرين داخليًا

كان هناك تغيير بسيط ولكن ملحوظ في هذه الإحصائية هذا العام. مع وجود المزيد من الأشخاص الذين يعملون من المنزل ، من الواضح أن المزيد من الشركات قررت الاستعانة بمصادر خارجية للتسويق المؤثر. نتيجة لذلك ، ادعى 71٪ من المشاركين في الاستطلاع أنهم أداروا حملات المؤثرين داخليًا (انخفاضًا من 77٪) ، بينما اختار 29٪ الباقون استخدام الوكالات أو الخدمات المُدارة للتسويق المؤثر (ارتفاعًا من 23٪).

في الماضي ، وجدت الشركات صعوبة في التسويق عبر المؤثرين لأنها تفتقر إلى الأدوات اللازمة لتسهيل العملية - يمكن أن يكون التسويق المؤثر العضوي صعبًا للغاية ، مما يجعله محبطًا للعلامات التجارية التي تحاول تحقيق أهدافها. ومع ذلك ، تستخدم العديد من الشركات الآن أدوات (سواء كانت داخلية أو من أطراف ثالثة) لتسهيل العملية.

تفضل بعض العلامات التجارية استخدام الوكالات عند العمل مع أصحاب النفوذ الجزئي والنانو لأن الوكالات أكثر خبرة في العمل مع المؤثرين على نطاق واسع. أيضًا ، تستخدم الشركات الكبيرة وكالات لجميع عمليات التسويق ، بما في ذلك التسويق المؤثر.

يستخدم نصف المستجيبين الأدوات المطورة داخليًا لتنفيذ حملات التسويق المؤثرة

هذا العام ، طرح سؤال جديد على المشاركين لدينا ما إذا كانوا قد استخدموا أي أدوات تم تطويرها داخليًا لتنفيذ حملات التسويق المؤثرة الخاصة بهم. وكانت النتيجة أن ما يقرب من النصف (49.9٪) اعترفوا باستخدام أدواتهم الخاصة.

يستخدم أقل من نصف جميع المستجيبين منصات الطرف الثالث

عندما سئلوا عما إذا كانوا يستخدمون منصات ثلاثية الأطراف لمساعدتهم في التسويق المؤثر ، قال 44.6٪ إنهم استخدموا ذلك. هذا لا يتطابق تمامًا مع نتائج السؤال السابق - لا يمكنك القول إن الشركات إما تطور أدوات داخليًا أو تستخدم نظامًا أساسيًا (لكن النتائج مرتبطة بدرجة كبيرة).

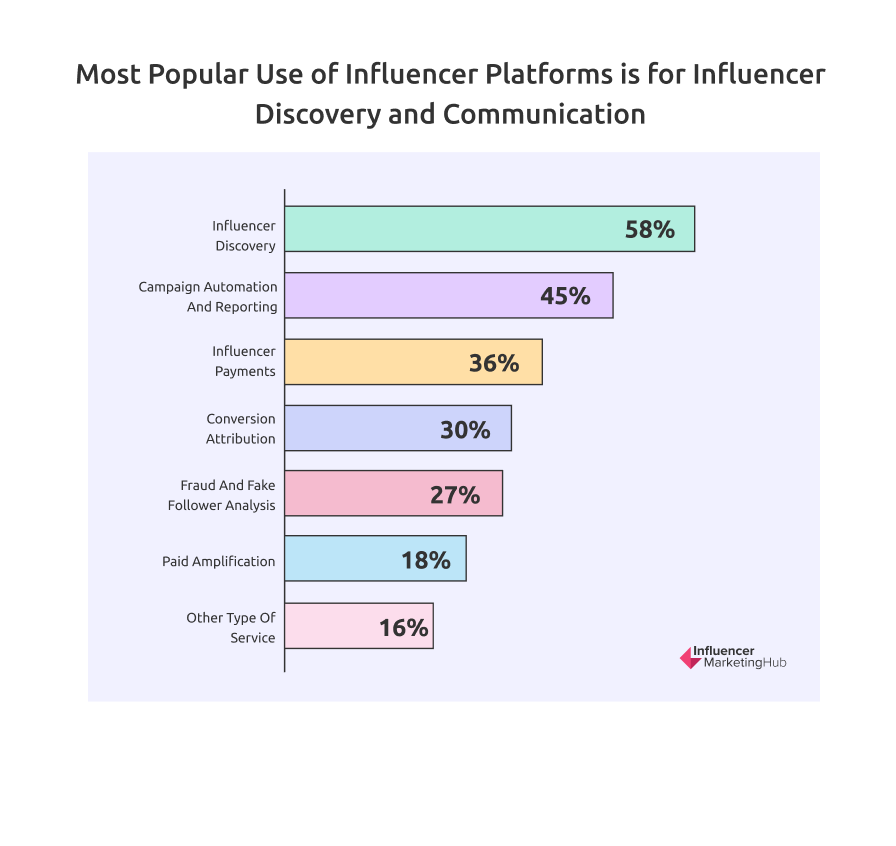

الاستخدام الأكثر شيوعًا لمنصات Influencer هو اكتشاف المؤثر والتواصل

توضح الأرقام الواردة في هذا القسم النسبة المئوية لأولئك الذين أجابوا بأنهم يستخدمون نظامًا أساسيًا تابعًا لجهة خارجية ، وليس النسبة المئوية لجميع المشاركين في الاستطلاع ككل.

ركزت منصات Influencer في البداية على تقديم أدوات للمساعدة في اكتشاف المؤثر. لذلك ، لا ينبغي أن يكون مفاجئًا أن هذا لا يزال هو الاستخدام الأكثر شيوعًا لمنصات المؤثرين بنسبة 58 ٪ (ارتفاع طفيف عن نتائج العام الماضي).

تشمل الاستخدامات الشائعة الأخرى لمنصات المؤثرين أتمتة الحملات وإعداد التقارير (45٪) ، ومدفوعات المؤثرين (36٪) ، وإحالة التحويل (30٪) ، والاحتيال وتحليل المتابعين المزيفين (27٪) ، والتضخيم المدفوع (18٪). يستخدم 16٪ إضافيون من المشاركين المنصات لبعض أنواع الخدمات الأخرى.

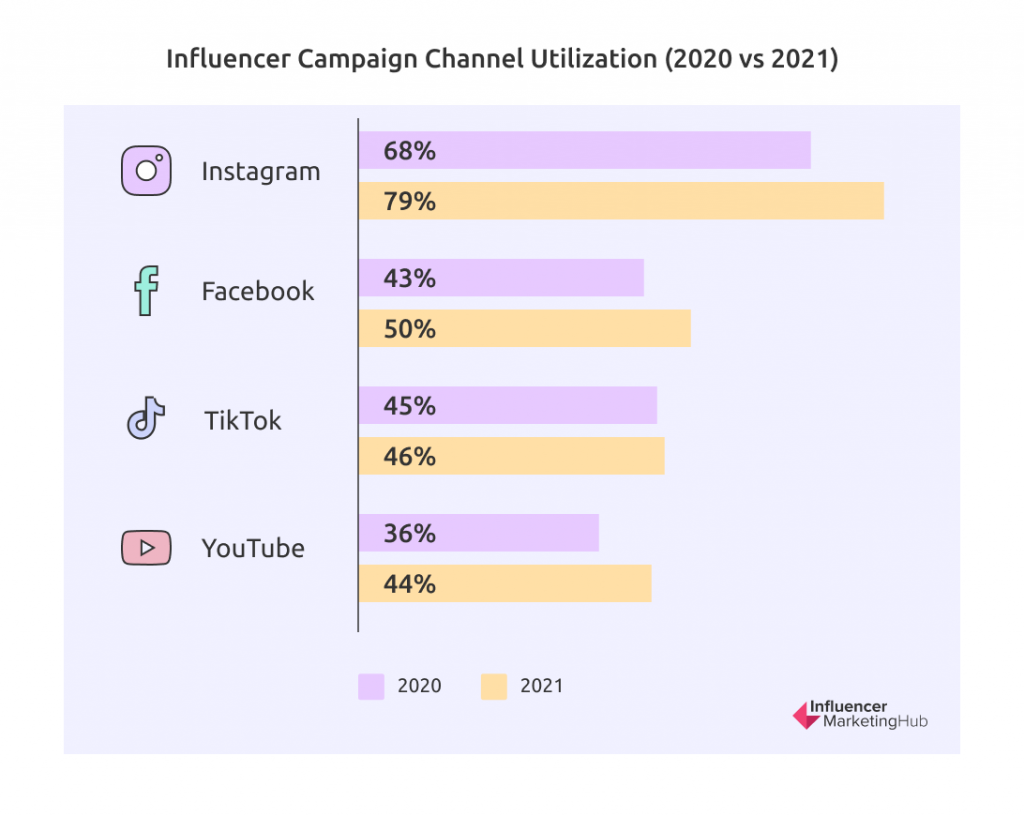

Instagram يستخدمه ما يقرب من 4/5 من العلامات التجارية التي تشارك في التسويق المؤثر

يظل Instagram هو الشبكة المفضلة لحملات التسويق المؤثرة. بعد انخفاض ملحوظ في الاستخدام العام الماضي إلى 68٪ ، حسّن Instagram من شعبيته على مدار عام 2021 واستخدمه 79٪ من المشاركين للتسويق المؤثر.

شهدنا العام الماضي زيادة كبيرة في استخدام TikTok (ارتفعت من مجرد تجميعها في "أخرى" في عام 2020 إلى 45٪ استخدام في 2021. هذا العام حافظت على شعبيتها ، حيث ارتفعت قليلاً إلى 46٪ ، لكنها تراجعت عن المركز إلى ثالث.

من المثير للدهشة أن Facebook قفزت شعبيته كقناة تسويق مؤثرة العام الماضي ، حيث تعمل 50٪ من العلامات التجارية مع المؤثرين على Facebook. ليس لدى Facebook العديد من المؤثرين البارزين مثل نظرائهم المرئيين ، لكنه لا يزال يتمتع بشعبية ، خاصة مع الجماهير الأكبر سنًا. ربما كانت العلامات التجارية تستهدف جيل الألفية الأكبر سنًا ، والجيل X ، و Baby Boomers أكثر هذا العام من خلال التسويق المؤثر.

وزادت النسب المئوية التي تستخدم القنوات الاجتماعية الأخرى بشكل طفيف مقارنة بالعام الماضي. على سبيل المثال ، استفاد 44٪ من المستجيبين من موقع YouTube لحملاتهم (36٪ العام الماضي) ، و 23٪ Twitter (15٪ العام الماضي) ، و 20٪ LinkedIn - ومن المفترض أن يكونوا منخرطين في شركات B2B (16٪ العام الماضي) ، و 11٪ Twitch (8٪ العام الماضي) و 7٪ أخرى منتشرة عبر الشبكات الاجتماعية الأقل شهرة أو الأكثر تخصصًا (6٪ العام الماضي).

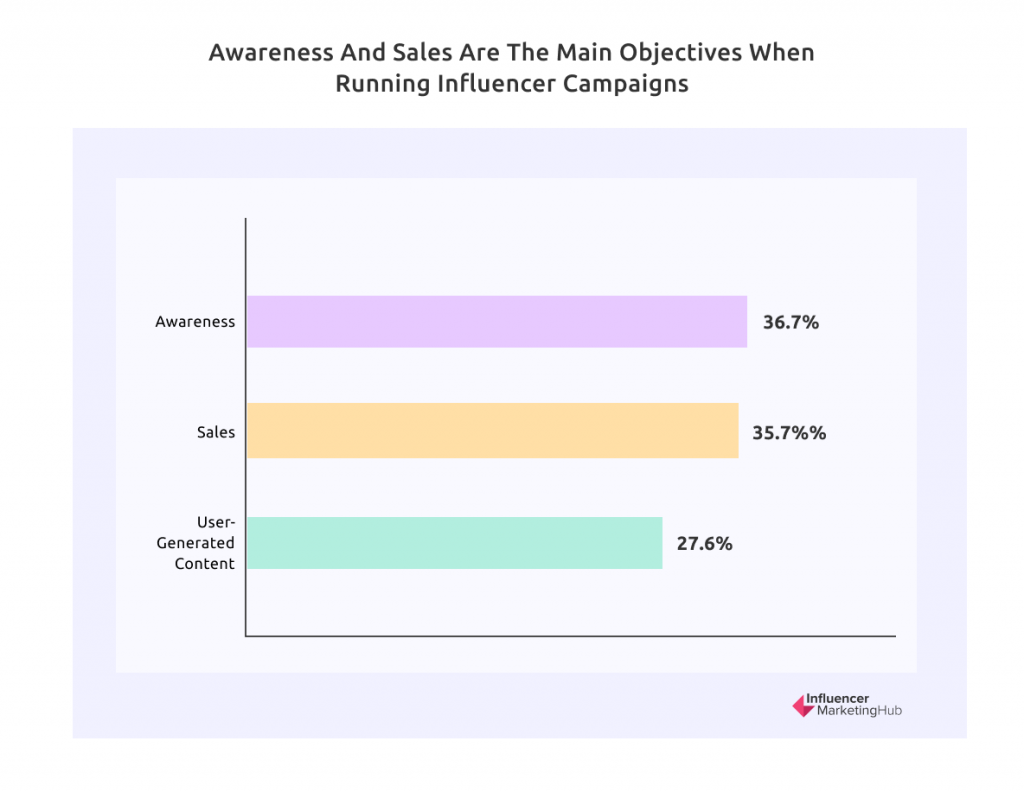

الوعي والمبيعات هما الهدفان الرئيسيان لإدارة حملة المؤثرين

مرة أخرى ، تعد زيادة المبيعات الهدف الرئيسي لإدارة حملة مؤثرة ، لكن الوعي يكاد يكون متساويًا.

قال 36.7٪ من المشاركين أن حملتهم المؤثرة تهدف إلى زيادة المبيعات (ارتفاعًا من 33.6٪). 35.7٪ يركزون بشكل أكبر على الوعي (ارتفاع أيضًا من 33.5٪). أقل شعبية هذا العام ، 27.6٪ مقارنة مع 32.8٪ العام الماضي ، هي مجموعة المستجيبين الذين يشاركون في التسويق المؤثر لبناء مكتبة من المحتوى الذي ينشئه المستخدمون.

احتيال المؤثر لا يزال مصدر قلق للمستجيبين

في كثير من الأحيان ، تسلط وسائل الإعلام السائدة الضوء على تزوير المؤثرين. لحسن الحظ ، هناك العديد من الأدوات للمساعدة في الكشف عن المحتالين ، مما يقلل من آثار احتيال المؤثرين. نأمل أن يكون قريبًا مجرد فصل في تاريخ الصناعة.

ومع ذلك ، لم يتم القضاء على احتيال المؤثرين بالكامل من عقول العلامات التجارية والمسوقين حتى الآن. كان هناك دعاية أقل حول احتيال المؤثرين في عصر كوفيد هذا مما كان عليه في السابق ؛ ومع ذلك ، لا يزال لدى 67٪ من الشركات مخاوف بشأن هذه الممارسة.

لقد أدركت العديد من منصات المؤثرين هذا المجال المثير للقلق خلال العام الماضي وطبقت أدوات لاكتشاف وردع احتيال المؤثرين.

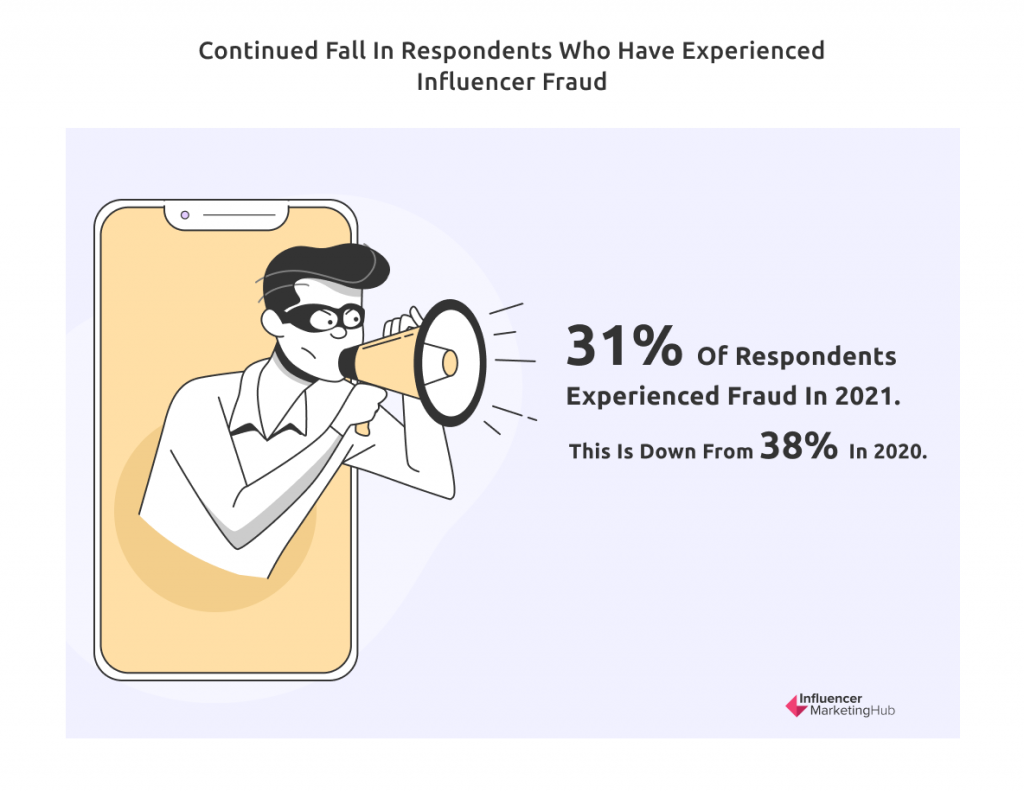

استمرار سقوط المستجيبين الذين تعرضوا لخداع المؤثر

على الرغم من أن ثلثي الشركات تشعر بالقلق بشأن احتيال المؤثرين ، فإن عدد الشركات التي جربته أقل بكثير. ادعى 31٪ فقط من المجيبين أنهم تعرضوا للاحتيال ، انخفاضًا من 38٪ قدموا هذا الادعاء قبل عام. لا شك أن الدعاية الواسعة النطاق لهذه الممارسة جعلت الشركات أكثر حذرًا عند اختيار المؤثرين الذين تشارك معهم.

تجد العلامات التجارية أنه من السهل نسبيًا العثور على المؤثرين المناسبين

هذا أحد تلك الأسئلة التي ينتج عنها إجابات محبطة. أولئك الذين يزعمون أنهم يجدون صعوبة بالغة في اكتشاف المؤثرين انخفضوا من 22٪ إلى 16٪ هذا العام. ومع ذلك ، فقد انخفضت أيضًا النسبة التي يزعمون أنها سهلة ، من 22٪ إلى 16٪. نتيجة لهذه الإحصائيات المتضاربة ، لدينا الآن العديد من المشاركين (63٪) يصفون صعوبة العثور على المؤثرين المناسبين للعمل معهم في صناعتهم على أنهم "متوسطون".

ربما تكون أفضل طريقة للنظر في هذه الإحصائية هي أن 79٪ لا يعتبرون أنه من الصعب جدًا العثور على المؤثرين المناسبين. يشير هذا إلى أن العلامات التجارية تستفيد من وجود المزيد من المنصات وأدوات اكتشاف المؤثرين الأخرى المتاحة أكثر من أي وقت مضى (بالإضافة إلى الوكالات المؤثرة لأولئك الذين يرغبون في الاستعانة بمصادر خارجية للعملية بأكملها). كثيرًا ما تعيد الشركات استخدام المؤثرين الذين عملوا معهم في الماضي. لا تزال بعض العلامات التجارية تكافح للعثور على المؤثرين المناسبين ، ومع ذلك ، ربما لأنها غير مستعدة للدفع مقابل الأدوات أو المنصات ذات الصلة.

تشير هذه الإحصائية إلى أن منصات المؤثرين لا تزال بحاجة إلى القيام بعمل أفضل في تسويق خدماتهم. بالإضافة إلى ذلك ، لا يزال هناك عملاء محتملون يحتاجون إلى المساعدة في اكتشاف المؤثرين المحتملين والوصول إليهم.

غالبية الشركات لديها القليل من المخاوف بشأن سلامة العلامة التجارية في حملات المؤثرين

كانت إحدى القضايا التي تصدرت عناوين الصحف في السنوات الأخيرة هي تصرف المؤثرين بطريقة تعتبرها العلامات التجارية التي يمثلونها غير مناسبة. على سبيل المثال ، واجه Logan Paul انتقادات بشأن مقطع فيديو لا طعم له شاركه ، وتساءلت العلامات التجارية عما إذا كانوا يريدون مواصلة أي اتصال معه. كان على YouTube التحكم في تلف كبير لأنواع مقاطع الفيديو المسموح بها ولديه قواعد أكثر صرامة للقنوات التي تستهدف الأطفال. عانت TikTok من ردود فعل عنيفة في جميع أنحاء العالم بسبب مخاوف بشأن علاقاتها الوثيقة مع الحكومة الصينية ، مما أدى إلى قيام الحكومة الهندية بحظر تطبيق الفيديو القصير في عام 2020. ووجهت الولايات المتحدة تهديدات مماثلة.

مفتاح حملة تسويق المؤثر الناجحة هو مطابقة علامتك التجارية مع المؤثرين الذين يتشابه معجبوهم مع عملائك المفضلين والذين تتطابق قيمهم مع قيمك.

يعتقد 32٪ فقط من المجيبين أن سلامة العلامة التجارية هي مصدر قلق دائمًا ، على الرغم من أن 49٪ يقرون بأن سلامة العلامة التجارية يمكن أن تكون مصدر قلق في بعض الأحيان عند تشغيل حملة تسويقية مؤثرة.

أما الـ 19٪ الباقون فيعتقدون أنه ليس مصدر قلق حقيقي. من المفترض أن هذه المجموعة الأخيرة قد أتقنت فن العثور على المؤثرين المناسبين لعلاماتهم التجارية ، ولديهم القليل من القلق بشأن عدم تطابق القيم.

تعتقد الأغلبية أن التسويق المؤثر يمكن أن يكون آليًا ، على الرغم من عدم موافقة أرقام كبيرة

من القضايا الخلافية في التسويق المؤثر مقدار الأتمتة التي يمكنك استخدامها بنجاح. يعتقد بعض الناس أنه يمكنك أتمتة كل شيء تقريبًا من اختيار المؤثر إلى دفع المؤثر. يقدر الآخرون اللمسة الشخصية ويعتقدون أن التسويق المؤثر هو عملية عملية.

يعتقد غالبية المستطلعين (56٪ ، دون تغيير عن العام الماضي) أن الأتمتة تلعب دورًا حيويًا في التسويق المؤثر.

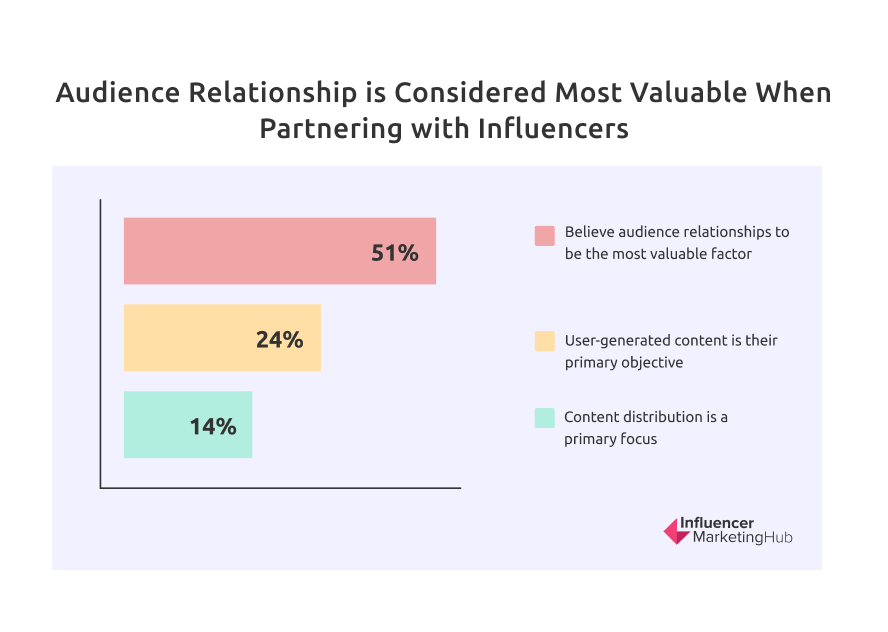

لا تزال العلاقة مع الجمهور تعتبر الأكثر قيمة عند الشراكة مع المؤثرين ، لكن إنتاج المحتوى يلحق بالركب بسرعة

يعتقد 51 ٪ من المشاركين في الاستطلاع أن علاقة الجمهور هي العامل الأكثر قيمة عند التفكير في التعاون مع مؤثر معين. يرتفع هذا إلى 45٪ في العام الماضي ويشير إلى العودة إلى الآراء التي تم التعبير عنها في عام 2020. ويرى المستطلعة آراؤنا القليل من القيمة في العمل مع شخص لا يؤثر حقًا على جمهوره أو ربما لديه علاقة ممتازة - ولكن لديه جمهور خاطئ لتلك العلامة التجارية .

العامل الثاني الأكثر أهمية هو إنتاج المحتوى بنسبة 24٪ (أقل بشكل ملحوظ من 34٪ العام الماضي). سيكون هذا وثيق الصلة بشكل خاص بالمجموعة التي اعتبرت المحتوى الذي ينشئه المستخدمون هدفهم الأساسي عند تشغيل حملة مؤثرة في سؤالنا السابق حول أهداف حملة المؤثرين.

السبب الشائع الثالث الذي يفضله 14٪ فقط من المجيبين (أقل من 22٪) والذي وجد للعمل مع المؤثرين هو التوزيع. على الرغم من أن هذا أقل من الخيارات الأخرى ، إلا أنه يرتبط بعلاقات الجمهور - يستخدم المؤثرون جمهورهم لتوزيع محتوى متعلق بعلامة تجارية.

هذا العام ، كان هناك اقتراح جديد يتمثل في الإسناد والتتبع ، والذي اعتبره 6٪ من المستجيبين قيمًا عند الشراكة مع المؤثرين. يرتبط هذا بالأهمية المتزايدة لأصحاب النفوذ الذين يولدون مبيعات لشركاتهم الشريكة.

يفضل أكثر من 70٪ من المستجيبين أن يكون التسويق المؤثر قائمًا على الحملة

لقد رأينا أن العلامات التجارية تفضل إقامة علاقات طويلة الأمد مع المؤثرين. ومع ذلك ، لا تزال العلامات التجارية تفكر من منظور حملات التسويق المؤثرة. بمجرد إكمالهم لحملة واحدة ، يقومون بالتخطيط والتنظيم والجدولة لحملة أخرى. تجد العلامات التجارية أن المؤثرين الذين عملوا معهم في الحملات السابقة هم أكثر واقعية. على الرغم من ذلك ، فإن 72٪ من علاقات التسويق المؤثر تعتمد على الحملات ، مع 28٪ فقط "تعمل دائمًا".

قد يمثل هذا دخول المزيد من العلامات التجارية إلى الصناعة ، وتغمس أصابع قدميها في الماء قبل التعهد بالتزامات طويلة الأجل تجاه المؤثرين. بدلاً من ذلك ، يمكنهم تشغيل حملات متعددة ، واختيار مجموعة مفضلة من المؤثرين لكل حملة ، اعتمادًا على السوق المستهدف. سيحدد الوقت ما إذا كانت طبيعة علاقات المؤثرين بالعلامة التجارية تتغير بأي طريقة مهمة.

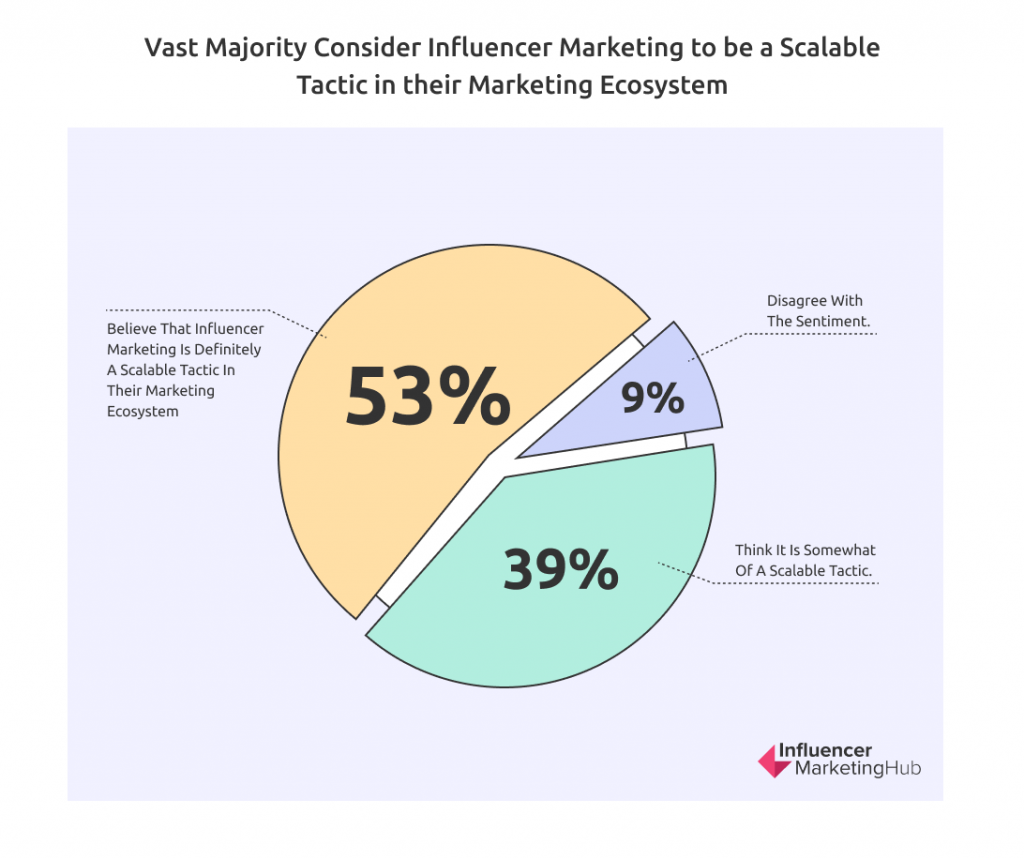

تعتبر الغالبية العظمى أن التسويق المؤثر أسلوب قابل للتطوير في نظام التسويق البيئي الخاص بهم

من أهم مزايا التسويق المؤثر على النشاط الاجتماعي باستخدام حسابات الشركة الرسمية سهولة توسيع النشاط. إذا كنت ترغب في إنشاء حملة أكثر شمولاً ، فكل ما عليك فعله هو العمل مع المزيد من المؤثرين ، لا سيما أولئك الذين لديهم عدد أكبر من المتابعين - طالما أنهم يظلون على صلة بمكانتك.

في حين أن التسويق المؤثر العضوي قد يكون من الصعب توسيع نطاقه بسبب الوقت اللازم لتحديد المؤثر وجذب انتباهه ، يوجد الآن ما يقرب من 18900 خدمة / شركة ذات صلة بالتسويق المؤثر في جميع أنحاء العالم يمكن للشركات استخدامها للمساعدة في توسيع نطاق جهودها. يعمل العديد منها على مستوى العالم ويقبل العملاء من أي مكان في العالم.

يعتقد 53٪ من المستطلعين لدينا أن التسويق المؤثر هو بالتأكيد تكتيك قابل للتطوير في نظامهم التسويقي ، ويعتقد 39٪ آخرون أنه تكتيك قابل للتطوير إلى حد ما. 9٪ فقط لا يوافقون على هذا الرأي. تدرك الغالبية العظمى أن التسويق المؤثر هو ، إلى حد ما ، تكتيك قابل للتطوير في نظام التسويق البيئي الخاص بهم.

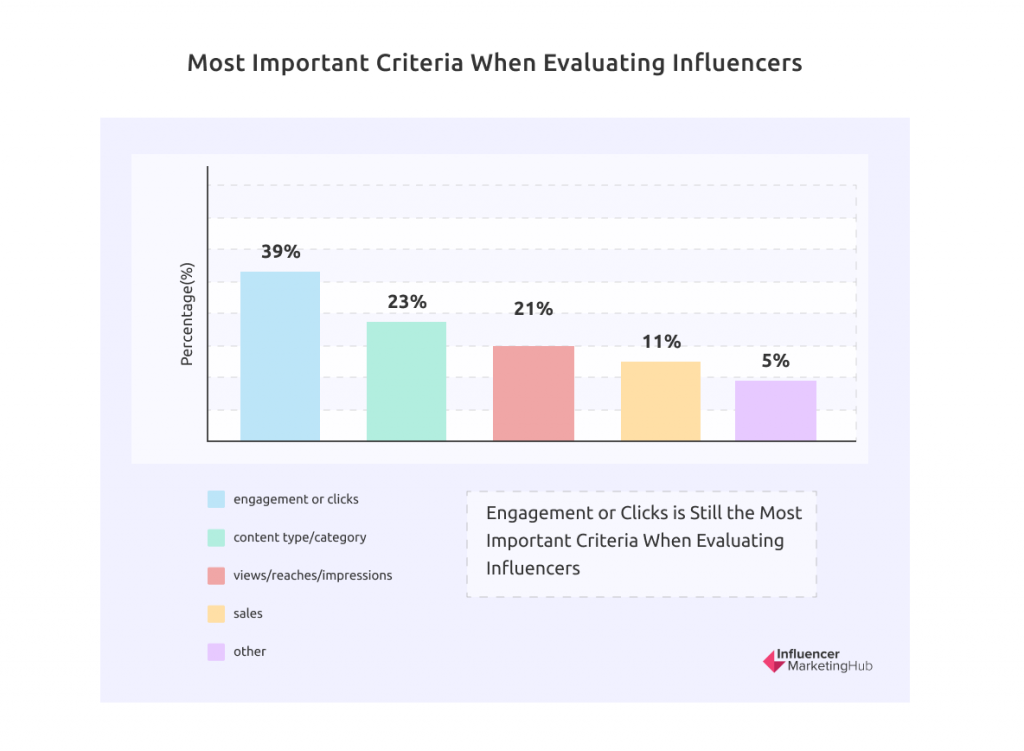

لا تزال المشاركة أو النقرات هي أهم المعايير عند تقييم المؤثرين

لقد رأينا بانتظام أن الشركات لديها مجموعة متنوعة من الأهداف عندما تنشئ حملات تسويقية مؤثرة. في حين أن المعايير التي يقوم من خلالها المشاركون في الاستطلاع بتقييم المؤثرين لا تتطابق بدقة مع أهدافهم المختلفة ، إلا أن هناك بعض الارتباط الواضح.

صنف 39٪ من المشاركين المشاركة أو النقرات على أنها أهم معيار لهم (نفس المعيار العام الماضي). غيرت الفئتان التاليتان مواضعهما هذا العام ، إلى ما كانت عليه في عام 2020. اختار 23٪ نوع / فئة المحتوى (مقارنة بـ 24.5٪ العام الماضي) ، بينما اعتبر 21٪ أن المشاهدات / مدى الوصول / مرات الظهور هي الأهم ( 28٪ العام الماضي). تضمن المبيعات فئتها الخاصة هذا العام ، بدعم 11٪. لدى 5٪ من المستجيبين المتبقين أفكار مختلفة حول هذا الموضوع ، واختاروا "أخرى" كأهم معيار عند تقييم المؤثرين.

على الرغم من أن 23٪ فقط يدعون أن نوع / فئة المحتوى هي المعيار الأكثر أهمية ، إلا أن هذه النسبة قد تكون أقل من قيمتها الحقيقية. تبدأ معظم العلامات التجارية البحث عن المؤثرين من خلال تضييق نطاق الاحتمالات فقط للمؤثرين في مكانة معينة - من غير المرجح أن تعمل علامة التجميل التجارية مع مؤثر في تحسين المنزل ، بغض النظر عن مدى تفاعله مع أتباعه. وبالمثل ، سيكون من غير الحكمة أن تختار تاجر سيارات مؤثرة جمال مشهورة ، حتى لو كان لديها ملايين المتابعين (إلا إذا كانوا يروجون لسيارة تستهدف النساء).

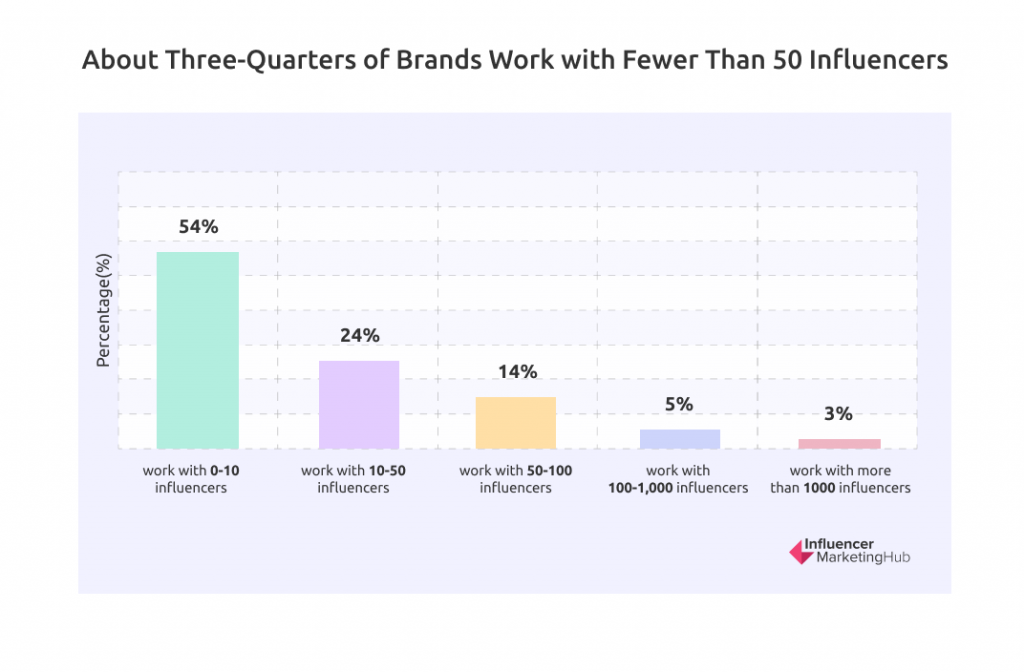

تعمل حوالي ثلاثة أرباع العلامات التجارية مع أقل من 50 مؤثرًا

سألنا هؤلاء المشاركين في التسويق عبر المؤثرين عن عدد المؤثرين الذين عملوا معهم على مدار العام الماضي. ذكر 54٪ منهم أنهم عملوا مع 0-10 مؤثرين. عملت 24٪ أخرى مع 10-50 مؤثرًا ، مما يعني أن 78٪ من العلامات التجارية عملت مع أقل من 50 مؤثرًا. 14٪ عملوا مع 50-100 مؤثر.

ومع ذلك ، تفضل بعض العلامات التجارية التسويق عبر المؤثرين على نطاق واسع ، حيث أقر 5٪ ممن شملهم الاستطلاع بالعمل مع 100-1000 مؤثر. 3٪ عملوا مع أكثر من 1000 مؤثر. هذا الرقم الأخير هو نصف النسبة المئوية للعام الماضي ، ولكن بالعودة إلى كيف كانت الأمور في السنوات السابقة.

الحملات الفصلية هي الأكثر استخدامًا الآن ، على الرغم من أن الحملات الشهرية شائعة تقريبًا

لقد شهدنا حركة تدريجية نحو الحملات الفصلية على مدى السنوات القليلة الماضية ، وهذا العام جاءت فترة الحملة الأطول قبل الحملات الشهرية.

من بين أولئك الذين يديرون حملات مؤثرة منفصلة ، يفضل 35٪ (ارتفاعًا من 27٪) تشغيلها كل ثلاثة أشهر. 34٪ أخرى (نفس العام الماضي) تدير حملات شهرية. فقط 14٪ (أقل من 17٪) يفضلون تنظيم الحملات سنويًا. من المحتمل أن تكون هذه الشركات اللاحقة علامات تجارية تحب نهج "التشغيل الدائم" للتسويق المؤثر. تتخذ نسبة 18٪ المتبقية (أقل من 23٪) منهجًا مختلفًا وتقوم بتشغيل الحملات فقط عندما يطلقون منتجًا جديدًا.

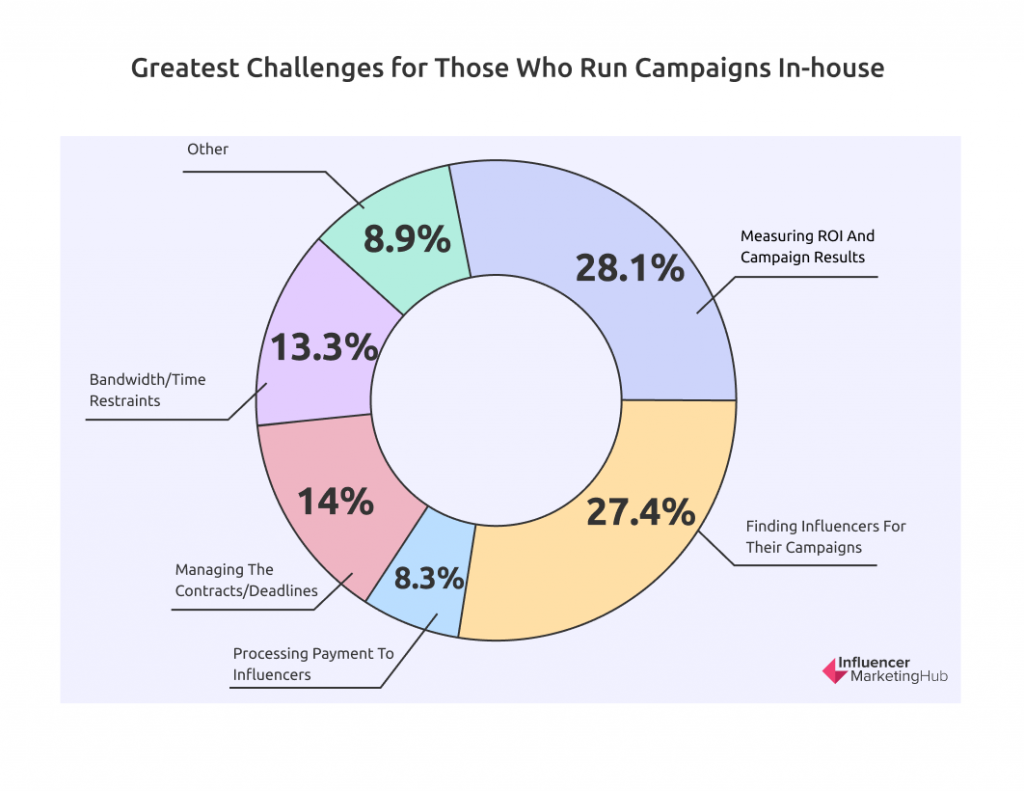

يعد قياس عائد الاستثمار ونتائج الحملة الآن التحدي الأكبر لأولئك الذين يديرون الحملات داخل الشركة

سألنا هؤلاء المشاركين في الاستطلاع الذين أداروا حملات داخلية عما رأوا أنه أكبر التحديات التي واجهوها. شهدنا هذا العام تغييرًا في القمة ، حيث اختار 28.1٪ قياس عائد الاستثمار ونتائج الحملة (ارتفاعًا من 23.5٪ العام الماضي ، وهي المرة الأولى التي ظهرت فيها بشكل منفصل).

تقليديا ، كان التحدي الأكبر هو العثور على المؤثرين للمشاركة في حملاتهم (27.4٪ هذا العام). يمثل هذا انخفاضًا ملحوظًا عن العام الماضي البالغ 34٪ ، والذي كان بدوره انخفاضًا عن 39٪ في عام 2020. ربما يكون هذا التخفيض التدريجي مؤشرًا على زيادة استخدام الأنظمة الأساسية وأدوات الطرف الثالث الأخرى.

وشملت مجالات الاهتمام الأخرى إدارة العقود / المواعيد النهائية للحملة (14٪) ، وقيود النطاق الترددي / الوقت (13.3٪) ، ومعالجة المدفوعات للمؤثرين (8.3٪). يمكن تصنيف 8.9٪ أخرى من التحديات على أنها تحديات أخرى.

مصدر معلومات

المصدر: الاستخدام العالمي لحظر الإعلانات

المصدر: BLOCKTHROUGH 2021 PageFair Adblock Report

المصدر: State Of Influencer Marketing 2022

المصدر: قيمة مبيعات التجارة الاجتماعية في جميع أنحاء العالم من 2020 إلى 2026