تكامل بوابة الدفع: العملية وماذا بعد ذلك

نشرت: 2018-01-12بحلول عام 2019 ، سيستخدم مليار مستخدم المدفوعات عبر الهاتف المحمول في المتاجر. ستزيد 61٪ من البنوك إنفاقها على تقنيات الدفع عبر الهاتف المحمول خلال عام 2018 - بزيادة قدرها 52٪ عن عام 2017.

هذان مجرد اثنان من آلاف التقارير الإحصائية التي تجري جولات عندما يأتي ذكر المدفوعات عبر الهاتف المحمول. وهذه الأرقام بعيدة جدًا عن الوصول إلى فقاعة. سيصبح التبني الواسع للتكنولوجيا سائدًا جدًا مع تنامي ميل الجيل Z نحوها.

لكي تكون العلامة التجارية للتطبيق في الاتجاه ، ليس فقط هذا العام ولكن أيضًا في المستقبل القادم ، فهي إما تستثمر في تطوير تطبيقات الدفع P2P أو أنها قدمت خيار الدفع داخل التطبيق.

هذه المقالة مخصصة لكل من يخطط لإضافة خيار "انقر للدفع" في تطبيقات الأجهزة المحمولة الخاصة بهم. اعتمادًا على الغرض الذي تنوي حل تطبيقك له ، هناك عدد من الطرق التي يتحرك بها المستخدم داخل التطبيق. إن معرفة هذا هو مكان جيد للبدء حيث ستحصل على نقاط الحوار لمناقشتها مع شركة تطوير تطبيقات الأجهزة المحمولة التي ستعهد إليها بدمج التكنولوجيا الأكثر طلبًا.

حسنا هيا بنا.

هذه هي الطريقة التي سينتقل بها المستخدمون داخل تطبيقك بمجرد أن تمنحهم خيار سداد المدفوعات من داخل التطبيق. الحركة التي ستؤثر على عملية تكامل بوابة الدفع الخاصة بك.

جولة في رحلة المستخدمين داخل تطبيق يقدم تسهيلات الدفع داخل التطبيق

عندما نتحدث عن إجراء مدفوعات باستخدام الهاتف المحمول ، عادة ما يكون هناك سيناريوهان يمكن أن يحدثا. إما أ. ستجري معاملة نظير إلى نظير أو ب. ستشتري عنصرًا أو خدمة عبر الإنترنت.

السيناريو الثالث الذي كان يقوم بجولات في صناعة الدفع عبر الهاتف المحمول هو إجراء مدفوعات في المتجر بلمسة من الجهاز ، باستخدام NFC (من المتوقع أن يصل سوقه بحلول عام 2020 إلى 130 مليار دولار).

دعونا نناقشهم جميعًا بالتفصيل -

1. عندما تقوم بتحويل الأموال بين الأشخاص الذين تعرفهم

يقع الحدث عندما تقوم بتحويل الأموال بين الأشخاص الذين تعرفهم. يمكن أن يكون لتقسيم الفواتير أو دفع الإيجار ، من بين عدد من الاستخدامات الأخرى.

المسار الذي يتبعه مستخدمو التطبيق بشكل عام هو أنهم يضيفون أولاً تفاصيل بطاقتهم في التطبيق وإنشاء محفظة في التطبيق.

يتزامن التطبيق مع جهات الاتصال الخاصة بكل هؤلاء الأشخاص الموجودين في جهاز المستخدم والذين يستخدمون نفس التطبيق أيضًا. بعد ذلك ، يختار المستخدم جهة الاتصال التي لديه لتحويل الأموال لاستخدام رقمه من داخل التطبيق وإدخال المبلغ الذي يجب تحويله.

بعد ذلك ، لديهم خياران - إما الحصول على المبلغ المخصوم مما لديهم في محفظتهم أو خصمه من بطاقة الخصم / الائتمان الخاصة بهم عن طريق إدخال معلومات بطاقتهم.

من خلال تحديد خيار المحفظة ، يمكن للمستخدمين الحصول مباشرة على المبلغ المقتطع وتحويله. ولكن عندما يختارون خيار البطاقة ، يتصل التطبيق بالبنك التجاري ويطلب تفاصيل مثل OTP و CVV في كل معاملة ، قبل البدء في تحويل الأموال.

بغض النظر عن الطريقة التي يختارونها ، يتم خصم المبلغ وإرساله إلى نظرائهم ببضع نقرات ، ويعود التطبيق بإيصال دفع.

2. عندما تشتري شيئًا على الجوال

عندما ينتهي المستخدم من شراء شيء ما في تطبيق التجارة عبر الهاتف المحمول ، فإنه يضيف العنصر في سلة التسوق. بعد ذلك ، يختارون خيار "الشراء الآن" ، والذي يوجههم إلى الصفحات التي يضيفون فيها تفاصيل عناوينهم ، ويعرضون تفاصيل المنتج ويظهرون في النهاية في صفحة معلومات الدفع.

في هذه الشاشة ، يقومون بإدخال تفاصيل بطاقتهم - الرقم والاسم و CVV وتاريخ انتهاء الصلاحية. يتصل التطبيق بعد ذلك بالبنك ويفتح شاشة بوابة الدفع ، حيث يُطلب من المستخدمين إدخال كلمة المرور لمرة واحدة التي يرسلها البنك التجاري إلى أجهزتهم ومعرف البريد الإلكتروني.

عند إدخال التفاصيل ، تنتهي دورة الشراء.

3. عند إجراء مدفوعات في المتجر باستخدام تقنية NFC

واحدة من أحدث التطورات في صناعة الدفع عبر الهاتف المحمول ، تعمل آلية الدفع هذه على تقريب الجهاز المحمول مع التطبيق من جهاز يعمل على NFC. من خلال الاتصال بالتطبيق والجهاز ، يتم خصم المبلغ تلقائيًا من حساب المستخدم ويذهب إلى حساب تاجر المنفذ.

يخزن التطبيق في هذه الحالة معلومات البطاقة التي يقرأها الجهاز بنقرة واحدة ، والتي تقوم بعد ذلك بتشفير البيانات المنقولة في معاملة معينة باستخدام نظام رمز لمرة واحدة. في كل مرة يتم فيها تنفيذ معاملة ، يعطي الهاتف رمزًا مميزًا للمحطة. عندما يصل إلى الخوادم المحمية بجدار الحماية للمؤسسة المصرفية المرتبطة ، تتم معالجة الرمز المميز وفك تشفيره.

بمجرد انتهاء عملية فك التشفير ، يتم تحويل المبلغ من بنك المستخدم إلى حساب المنفذ.

الآن بعد أن قمت بقياس الطلب المتزايد على الدفع عبر الهاتف المحمول ومعرفة كيف سينتقل المستخدمون داخل تطبيقك ، فقد حان الوقت للدخول في التفاصيل الدقيقة للميزات التي ستناقشها مع شركة تكامل تطبيقات الهاتف المحمول الخاصة بك.

من الآن فصاعدًا ، سوف تقرأ عن:

- الأشياء التي يجب مراعاتها قبل أن تقرر إضافة خيار الدفع في تطبيقك.

- تفاصيل حول بوابات الدفع الأكثر استخدامًا.

- تكامل أحد أشهر بوابات الدفع - Stripe ، في تطبيق Android و iOS.

- الوقت والتكلفة المتضمنة في دمج خيار الدفع في تطبيقك

الآن بعد أن عرفت كيف تعمل بوابة الدفع ، انتظر. ستكون قراءة طويلة. سوف تغوص عميقًا في العناصر التي ستجهزك لعملية تكامل بوابة الدفع في تطبيقك المحمول التالي.

لنبدأ -

الأشياء التي تحتاج إلى مراعاتها في الدخول في عملية تكامل بوابة الدفع

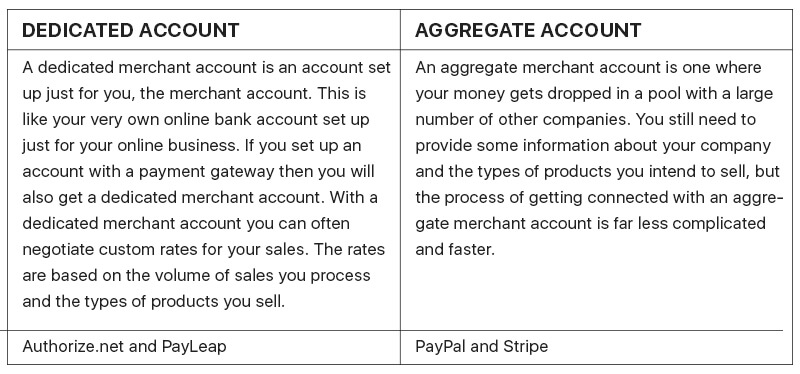

1. نوع الحساب

هناك نوعان من حسابات البائع - حسابات مخصصة وحسابات مجمعة.

حساب مخصص - هو حساب التاجر الذي تم تعيينه لتاجر واحد فقط. تم إعداد الحساب خصيصًا لاحتياجات معاملاتك التجارية.

يتطلب تنفيذ حساب مخصص ميزانية إنفاق ضخمة ، والتي يمكن أن تمثل تحديًا للمؤسسات الصغيرة المستوى.

بينما يسمح لك بالحصول على نوع حساب شخصي ، فإن وقت معالجة الدفع الأطول والتحقق الشامل في حسابات الأعمال ، يأخذ الأشخاص بعيدًا عن نوع الحساب.

PayLeap و Authorize.net هما أكثر الحسابات المخصصة استخدامًا.

الحساب الإجمالي - هو حساب التاجر حيث يمكنك تخزين أموالك مع حساب التجار الآخرين. على الرغم من أنك تطلب معلوماتك في هذا النوع من الحسابات أيضًا ، فإن معدل الاستحواذ أعلى والعملية أقل تعقيدًا بكثير من الحسابات المخصصة.

يعد PayPal و Stripe أكثر الحسابات المجمعة شيوعًا والأكثر استخدامًا والتي تستخدمها الشركات لتطبيقها في تطبيقات الأجهزة المحمولة الخاصة بها.

2. نوع المنتج الذي تبيعه - محتوى أو مادة

سيختلف نظام النقود الإلكترونية الذي تختاره وفقًا لنوع المنتج الذي تبيعه من خلال تطبيقك. بينما سيكون لديك خيارات التكامل عند بيع منتج مادي. يمكن أن يمثل بيع البضائع الرقمية تحديًا.

عند بيع البضائع الرقمية ، لا يسمح متجر التطبيقات ومتجر Play Store باستخدام خدمات التجارة الإلكترونية من جهات خارجية ، عندما يتم توزيع التطبيق من خلال مساحة التخزين الخاصة بهم. لإجراء المعاملات ، يجب أن يستخدم تطبيقك فقط حسابات النظام الأساسي المحددة - Apple أو Gmail.

3. التوافق الأمني

للتعامل بشكل قانوني مع المعلومات المصرفية الشخصية للمستخدم ، سيتعين عليك شراء شهادة امتثال PCI DSS. إنه أيضًا أحد العوامل الحيوية السبعة الرئيسية التي تدمج بوابات الدفع في تطبيقات الأجهزة المحمولة. حتى إذا كنت تستخدم بوابة دفع موثوقة مثل Stripe أو PayPal ، فسيتعين عليك الحصول على الشهادة. العملية التي -

أولاً ، قم بإعداد نظام معلومات يخزن بيانات بطاقة المستخدم ، بحيث يتم استيفاء جميع متطلبات PCI DSS.

بمجرد الانتهاء من ذلك ، سيتم تدقيق نظام التطبيق الخاص بك من قبل شركات مرخصة من مجلس معايير أمان PCI ، بناءً على ذلك سيتم إصدار الشهادة لك.

4. إدارة المنازعات

عنصر آخر مهم جدًا يجب مراعاته هو كيفية التعامل مع النزاعات عند حدوثها. يمكن أن يكون هناك الكثير من الحوادث عندما لا يتلقى المستخدمون الأموال في الوقت المحدد ، ويحصل على مبلغ آخر غير المبلغ الذي تم تحديده.

قد يقول التاجر إنه قام بمعالجة عملية الاسترداد ولكنها لا تصل إلى المستخدم ، وما إلى ذلك. من أجل التعامل مع مثل هذه الحالات وغيرها ، من المهم أن يكون لديك نظام مناسب لإدارة المنازعات.

تقدم العلامات التجارية مثل FSS و ACI Worldwide أنظمة إدارة المنازعات للتجار المرتبطين بها. ولكن ، حتى إذا كنت لا ترغب في الارتباط بهم ، يمكنك أن تطلب من شركة تطوير تطبيقات الأجهزة المحمولة الخاصة بك إنشاء عملية لذلك. إن وجوده في مكانه ، سيساعدك فقط في الحصول على شهادة الامتثال PCI DSS بشكل أسرع.

نظرًا لأنك تعرف الآن العوامل التي يجب مراعاتها عند تقديم عملية تكامل بوابة الدفع في تطبيقك ، اسمح لي الآن بأخذك عبر بوابات الدفع المختلفة التي تستخدمها العلامات التجارية لجعل عملية الدفع أسهل وعالمية.

على الرغم من أن لديهم جميعًا خطط رسوم مماثلة تقريبًا ، إلا أنني أوصيك بإجراء دراسة متعمقة لكل من بوابات الدفع عبر الإنترنت لتحديد اختيارك.

أكثر بوابات الدفع استخدامًا لتطبيقات الجوال

1. باي بال

كونها بوابة الدفع الأكثر استخدامًا ، عبر الحدود ، تقدم PayPal خدمات الدفع عبر الهاتف المحمول منذ عدد من السنوات. تعتبر سهولة التعلم مثالية لأولئك الذين يتطلعون إلى دخول صناعة التجارة الإلكترونية ولا يزالون غير متأكدين من جميع وظائفها.

يسمح لك ببيع البضائع بنسبة 2.9٪ + 30 لكل مبلغ معاملة.

2. Braintree

البوابة موجودة في أكثر من 40 دولة ، وتقدم الدعم لأكثر من 130 عملة. يحتوي النظام الأساسي على SDKs بأكثر من سبع لغات برمجة ، قابلة للتطبيق على كل من iOS و Android.

لا توجد رسوم على المعاملات لأول تقييم بقيمة 50 ألف دولار. بمجرد أن يحل دخلك محل المبلغ ، فإنهم يتقاضون 2.9٪ و 30 لكل معاملة.

3. شريط

تتوافق بوابة الدفع مع الخدمات التي تقدمها بعض بوابات الدفع الأكثر ثقة. يوفر النظام الأساسي التفويض ، وإمكانية الخروج لسطح المكتب والجوّال ، والتحليلات ، وعددًا من الخيارات الأخرى.

من حيث التكلفة ، فإن Stripe هو نفسه لـ PayPal - 2.9٪ و 30 لكل معاملة.

4. Authorize.net

يتواجد موقع Authorize.net بشكل رئيسي في الولايات المتحدة وكندا ، ويمنح المستخدمين حساب تاجر مخصص. تقدم العلامة التجارية حلولًا لكل من موقع الويب والجوال. كما يوفر عددًا من الميزات الأخرى بما في ذلك - إدارة المعلومات ، واكتشاف الاحتيال ، والامتثال لـ PCI DSS ، ونظام الفوترة المتكررة.

كونه حسابًا مخصصًا ، فإن Authorize.net أغلى من نظيره الإجمالي. للبدء ، سيتعين عليك دفع 49 دولارًا للبدء ، ثم تبلغ رسوم البوابة الشهرية 25 دولارًا. بخلاف ذلك ، سيتعين عليك دفع 2.9٪ + 30 لكل معاملة عن كل معاملة تقوم بها.

5. الشبكة الدولية

Network International هي بوابات الدفع الأكثر استخدامًا في الشرق الأوسط وأفريقيا. مدعومة بمستويات أمان عالية وخيارات استرداد سهلة وسحب سهل ، تقدم المنصة حلولًا مخصصة يمكن تعديلها وفقًا لنوع الصناعة والأعمال.

بجانب خيار التخصيص ، تقدم Network International مزايا مثل Tokenization و PayPal Checkout وخدمات مراقبة الحساب وغيرها الكثير.

في حين أن جميع بوابات الدفع عبر الإنترنت التي ذكرناها أعلاه هي تلك التي أقسمنا عليها ، عندما يتعلق الأمر بمنصات آمنة وفعالة وموثوقة ، فإن Stripe هو الذي نحصل عليه بأقصى قدر من الطلب عندما يتعلق الأمر بتكامل بوابة الدفع عبر الهاتف المحمول.

لذلك ، قدمنا أدناه عملية تكامل بوابة الدفع الدقيقة لكيفية إضافة خيار دفع Stripe في تطبيقات Android و iOS التي نطورها

إخلاء المسؤولية: تضمين الترميز الثقيل

كيفية دمج دفع تطبيقات الهاتف المحمول في Android و iOS

يحتوي Stripe على مكتبة Java مخصصة لنظام Android تتيح لك إرسال الدفع من خلال تطبيق Android. بدلاً من إرسال بيانات البطاقة إلى الخادم ، ترسل المكتبة البيانات إلى خوادم Stripe ، حيث يتم تحويلها إلى رموز مميزة.

يتلقى التطبيق الرمز المميز ثم يرسله إلى نقطة النهاية على الخادم الخاص بك. يمكنك إما استخدام الرمز المميز لمعالجة الدفع على الفور ، أو إجراء الفواتير المتكررة ، أو ببساطة حفظ البيانات لاستخدامها في المستقبل.

دعونا نلقي نظرة على مجموعة التكنولوجيا الخاصة بدمج Stripe في تطبيق Android الخاص بك.

دمج الدفع عبر الهاتف المحمول في تطبيق Android

1. التثبيت

من خلال إضافة ما يلي في ملف build.gradle الخاص بمشروع تطبيقك ، ضمن قسم التبعيات ، ستتمكن من تثبيت مكتبة Stripe Android.

2. جمع بيانات البطاقة

الحصول على تفاصيل الدفع هو أساس تطبيقك ، كل شيء يدور حوله. هناك عدة طرق يمكنك من خلالها تحقيق ذلك -

الاستفادة من Android Pay للوصول إلى معلومات البطاقة

استخدم أداة إدخال البطاقة الخاصة بـ Stripe لجمع المعلومات

بناء نموذج بطاقة الائتمان

بالنسبة لهذه المقالة ، سنركز على كيفية إنشاء نموذج بطاقة الائتمان الخاصة بك. المكان الذي يمكنك من خلاله إضافة عناصر حسب حاجتك.

عند إنشاء النموذج الخاص بك ، ستحتاج على الأقل إلى رقم بطاقة العميل ، وتاريخ انتهاء الصلاحية ، و CVV. يمكنك حتى أن تطلب اسمهم وعنوانهم لهذا المستوى الإضافي من الأمان. بعد جمع المعلومات ، سيتعين عليك تبادل هذه المعلومات مع Stripe للحصول على رمز مميز.

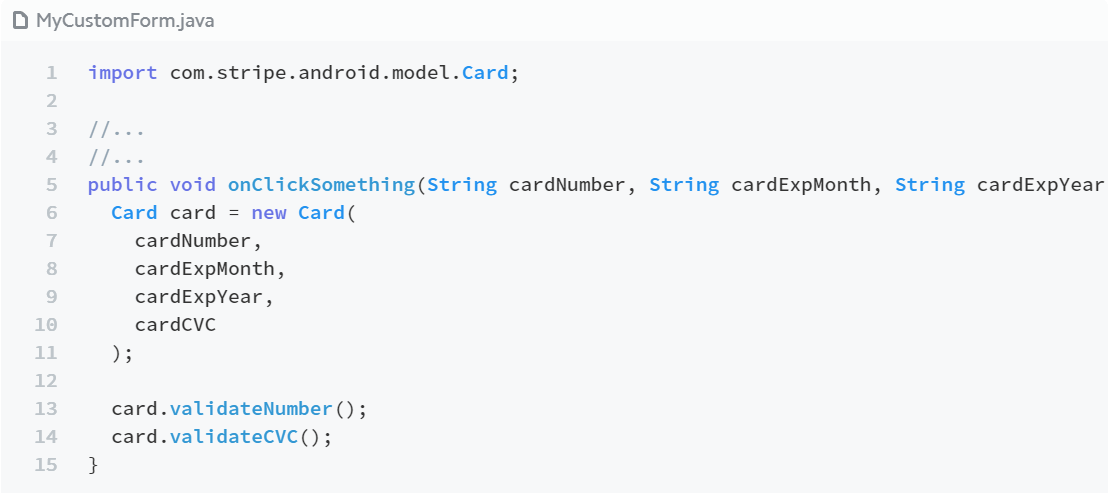

2.1 عمل البطاقات والتحقق منها باستخدام النموذج المخصص

لإنشاء كائن Card من المعلومات التي جمعتها من النماذج الأخرى ، يمكن للمرء أن يصنع كائنًا باستخدام مُنشئه.

كما هو موضح في الصورة أعلاه ، يتكون مثيل البطاقة من مساعدين للتأكد من أن رقم البطاقة يجتاز فحص Luhn وأن تاريخ انتهاء الصلاحية هو المستقبل وأن رقم CVV قد تم إدخاله.

ولكن نظرًا لأنك تريد التحقق من صحة جميع الأشياء الثلاثة معًا ، فإليك وظيفة ValidateCard ، والتي ستساعدك على القيام بذلك.

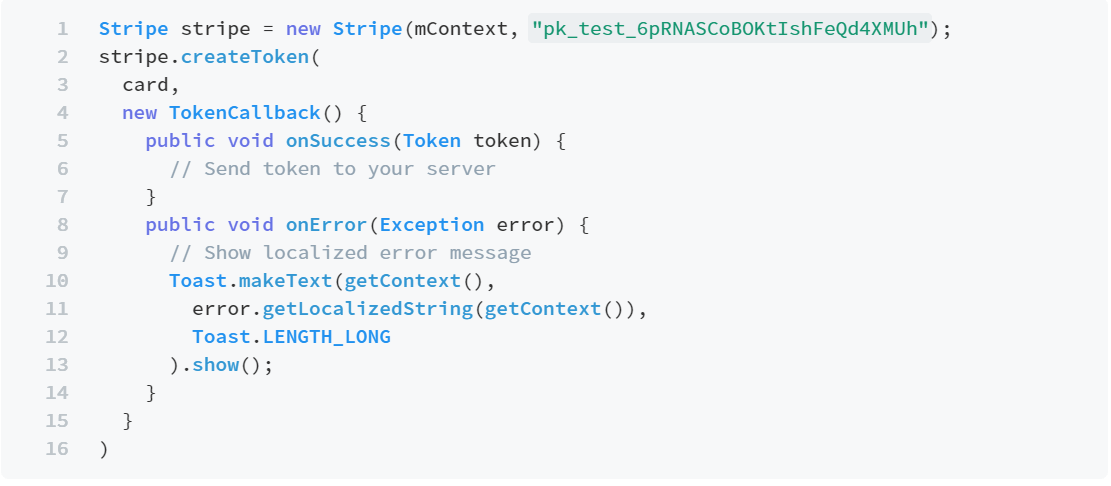

3. إنشاء الرموز المميزة

بعد أن تقوم بجمع البيانات ، حان الوقت لإرسال البيانات إلى Stripe لاستبدالها برمز. يمكنك إنشاء الرموز المميزة بمساعدة طريقة مثيل Stripe - createToken ثم تمريرها في نسخة Card وأخيرًا إكمال عمليات الاسترجاعات. من خلال القيام بذلك ، سيتم تنفيذ طلب واحد غير متزامن وسيتم استدعاء رد الاتصال بمجرد اكتماله.

في هذه المرحلة ، لاحظ أنك ستحتاج إلى وصول إلى كائن سياق واحد يمكن أن يكون في الجزء أو النشاط حيث تعمل حاليًا ، أو يمكن استعادته من طريقة عرض بمساعدة عملية View # getContext ().

للقيام بذلك ، يجب أن تبدأ باستيراد كائن Stripe و Token.

بعد ذلك ، احصل على كائن البطاقة. يمكن أن يتم ذلك باستخدام نموذج مخصص.

في حالة أخذ البيانات من CardInputWidget -

الآن بعد أن أنشأت كائن Card ، يمكنك فقط تحويله إلى رمز مميز. لا يمكنك حفظ الكائن محليا.

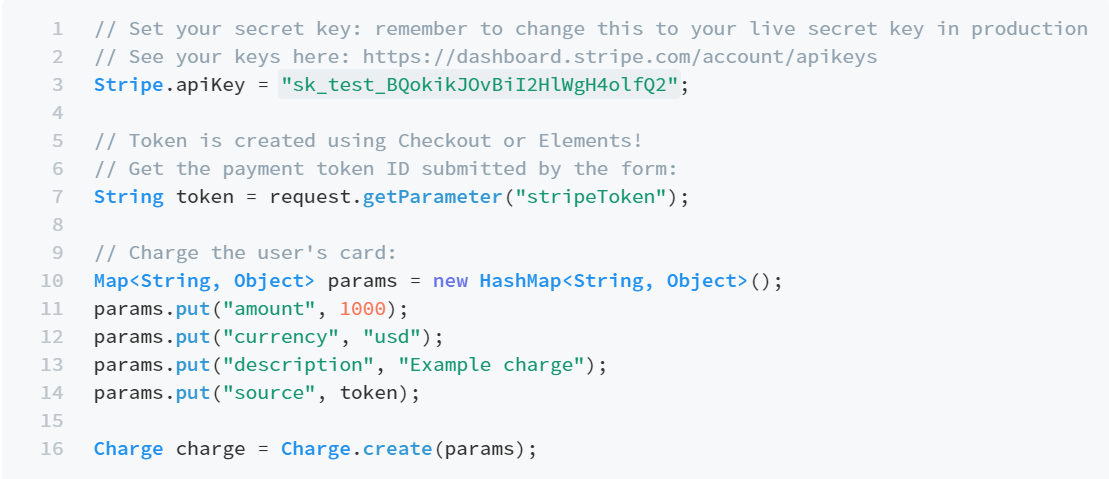

4. استخدام الرموز

إن استخدام رمز الدفع ، كما تم استلامه ، يحتاج إلى استدعاء API من خادمك باستخدام مفتاح API الخاص بك.

للقيام بذلك -

قم بتعيين نقطة نهاية على الخادم ، والتي يمكن أن تتلقى استدعاء HTTP POST للرمز المميز. نظرًا لأنك تستخدم النموذج الخاص بك ، فسيتعين عليك نشر الرمز المميز الموجود في رد الاتصال على النجاح على الخادم الخاص بك. ولكن قبل القيام بذلك ، تأكد من تأمين جميع الاتصالات بـ SSL الخاص بك.

5. شحن البطاقة

تتم محاولات Card Charge من الخادم على عكس Tokenization ، والتي تتم في المتصفح. للقيام بذلك ، سيتعين عليك الاستفادة من مكتبة عميل Stripe التي يمكن تثبيتها بأي من اللغات التالية - curl و Ruby و Python و PHP و Java و Node و Go و .NET.

على الخادم ، احصل على رمز Stripe في معلمة POST التي يتم إرسالها بواسطة النموذج الخاص بك. اتبع بهذا لشحن البطاقة:

هذه هي. الآن إذا تم قبول طلب إنشاء رسوم الدفع ، فسيتم خصم الرسوم من البطاقة بنجاح وستتلقى الأموال في غضون يومين. إذا فشلت ، ستتلقى إشعارًا بالخطأ.

هناك عناصر أخرى يمكنك إضافتها في تطبيقك أيضًا ، مثل -

إدارة الدفع الفاشل والرفض

منع النزاعات

تفاصيل بطاقة التوفير للمستقبل

الآن بعد أن عرفت كيفية دمج Stripe Payment في تطبيق Android ، دعنا الآن نرى كيفية إجراء التكامل في تطبيق iOS.

دمج المدفوعات عبر الهاتف المحمول في تطبيق iOS

سهّل Stripe iOS SDK تقديم تجربة دفع ممتازة عبر الهاتف المحمول في تطبيق iOS. تشتهر SDK بميزاتها مثل التخصيص وعناصر واجهة المستخدم الغنية وواجهة قوية ومحمية.

لنبدأ بالعملية الآن -

1. تثبيت وتكوين SDK

يمكنك تثبيت Stripe SDK من خلال أي عملية اعتدت عليها. يدعم Stripe الأدوات التالية - CocoaPods و Carthage و Fabric و Dynamic Framework و Static Framework.

دعونا نلقي نظرة على التثبيت باستخدام أداة CocoaPods -

1.1 قم بتثبيت أحدث إصدار من CocoaPods

1.2 أضف هذا إلى ملف Podfile الخاص بك -

1.3 قم بتشغيل هذا الأمر -

1.4 استبدل .xcodeproj بملف .xcworkspace لفتح المشروع في Xcode.

1.5 لتحديث إصدار SDK ، قم بتشغيل -

2. تكوين تكامل Stripe في مفوض التطبيق

بمجرد الانتهاء من تثبيت SDK ، فإن الخطوة التالية هي تكوين ذلك باستخدام مفاتيح Stripe API. يمكنك القيام بذلك باستخدام Swift و Objective - C.

فيما يلي كيفية استخدام Objective - C

بمجرد الانتهاء من الخطوات ، ستتمكن من دمج خيار الدفع في تطبيق iOS الخاص بك.

الآن بعد أن عرفت الخطوات التكنولوجية اللازمة لدمج خيار دفع Stripe في كل من Android و iOS ، دعنا نلقي نظرة الآن على تكامل خيار دفع آخر - Bitcoin في تطبيق الهاتف المحمول.

دعونا الآن نلقي نظرة على الوقت والتكلفة المرتبطة بإضافة خيار الدفع في أحد التطبيقات ، مما يجعله عصريًا عندما كان من الممكن أن يكون عاديًا.

تكلفة دمج خيار الدفع في تطبيقات الجوال

من خلال دمج خيار الدفع في تطبيقك ، يمكنك إضافة ميزات أساسية مثل تخزين معلومات البطاقة ، وربط البنك بالتطبيق ، وحتى إضافة ميزات المستوى المتقدم مثل إدارة استرداد الأموال ، ونافذة المراقبة للتاجر ، وما إلى ذلك.

توجد هذه الميزات والعديد من الميزات الأخرى التي تضيف تسهيلات الدفع في أي تطبيق عادي.

اعتمادًا على مستوى الميزات التي تحتاجها في تطبيقك ، يمكن أن تأتي تكلفة دمج الدفع في تطبيق الهاتف المحمول الخاص بك في مكان ما بحوالي 2 ألف دولار والتي تستغرق حوالي سبعة أيام حتى تكتمل.

في النهاية ، دعونا نلقي نظرة على المستقبل الذي سيكون على صناعة الدفع بواسطة الهاتف المحمول قريبًا.

ما التالي في عالم mPayments؟

1. صعود NFC

تعتمد بعض أشهر محافظ الهواتف المحمولة ، مثل Apple Pay و Samsung Pay ، على تقنية NFC لبدء المدفوعات. تتيح هذه التقنية للمستخدمين إجراء عمليات شراء فقط من خلال تثبيت أجهزتهم المحمولة على جهاز مزود بتقنية NFC. إنها ليست مريحة فحسب ، ولكنها أيضًا تسرع وقت الخروج بشكل كبير.

كما يشرح سبب استعداد سوق NFC العالمي للنمو بمعدل نمو سنوي مركب يقارب 17.9٪ على مدى السنوات القليلة المقبلة ليصل إلى حوالي 49.5 مليار دولار بحلول عام 2025.

2. بيتكوين

Bitcoin هو أكبر ابتكار جاهز لضرب صناعة الدفع هذا العام. سيتم تقديمه إلى تطبيقات الأجهزة المحمولة إلى حد كبير الآن ، مما يجعل الصناعة غير نقدية وآمنة.

حقيقة أن القيمة النقدية للعملات المشفرة في ارتفاع مستمر هي مؤشر على مدى سرعة تطور الصناعة والدور الذي من المقرر أن تلعبه في مستقبل المدفوعات عبر الهاتف المحمول.

مع هذا ، أنت الآن جاهز لجعل دفع التطبيق الخاص بك جاهزًا.

إذا كنت بحاجة إلى مناقشة أي عملية أو كنت بحاجة إلى مساعدة بشأن جزء الترميز ، فاتصل بفريق الخبراء لدينا.