20+ إحصائيات إقراض الأعمال الصغيرة تحتاج إلى معرفتها

نشرت: 2021-07-21في مرحلة ما من رحلة عملك ، ستجد نفسك على الأرجح بحاجة إلى المزيد من رأس المال. سواء كان ذلك لتسريع النمو أو لتغطية النقص الموسمي في التدفق النقدي ، يمكن أن يكون التمويل الكافي ناجحًا أو متقطعًا لأصحاب الأعمال الصغيرة.

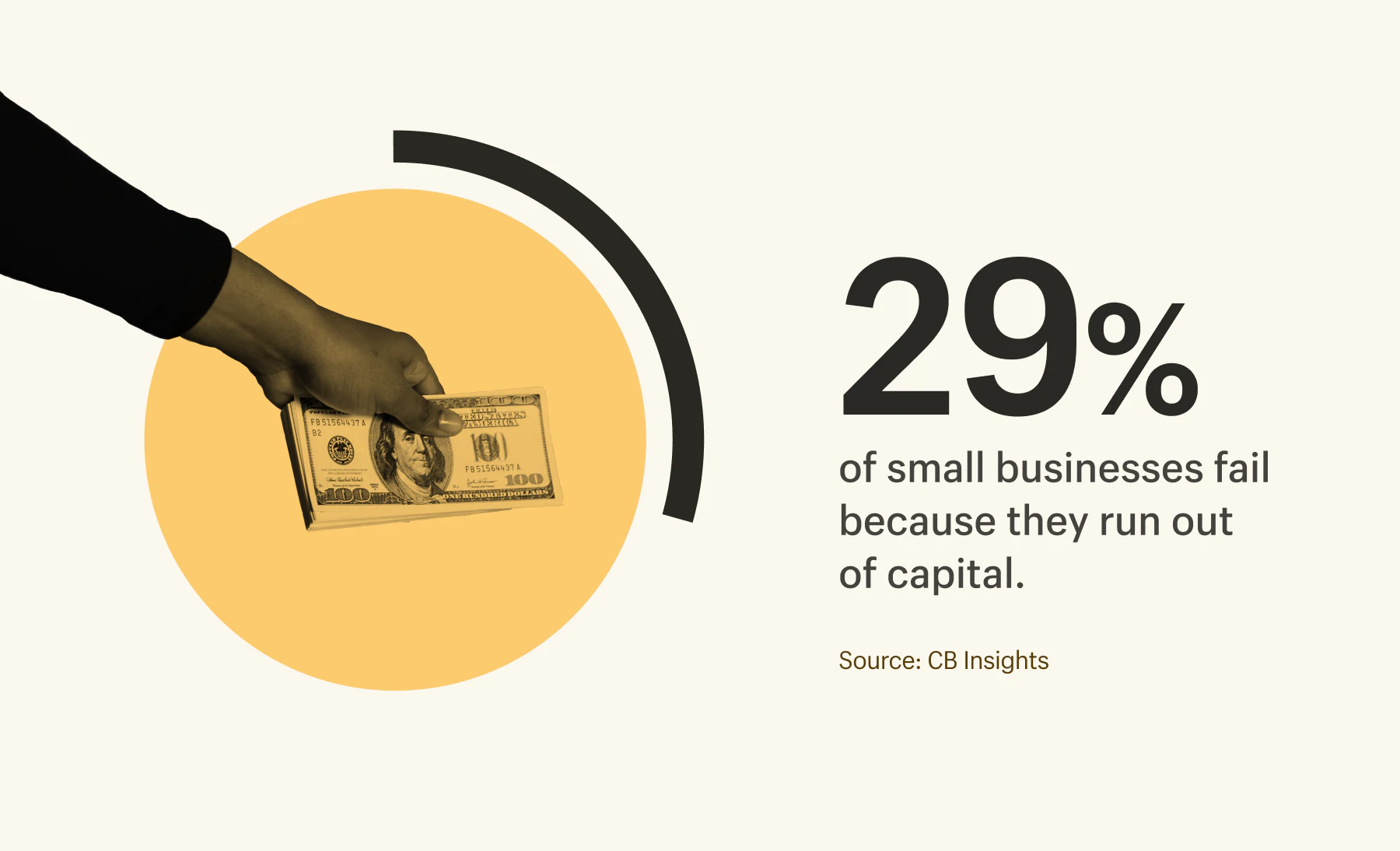

في الواقع ، أغلقت الغالبية العظمى (82٪) من الشركات الصغيرة أبوابها بسبب سوء إدارة التدفق النقدي. 29٪ أخرى نفذت ببساطة من النقد.

لحسن الحظ ، هناك الكثير من حلول الإقراض للشركات الصغيرة المتاحة لك. يمكن للبنوك والمقرضين عبر الإنترنت وحتى العائلة والأصدقاء مساعدتك في تأمين الأموال التي تحتاجها لتنمية عملك.

لمساعدتك على التنقل في إقراض الشركات الصغيرة ، نحدد الأنواع المختلفة للقروض ونشارك الإحصاءات حول معدلات الموافقة ومتوسط مبالغ القروض لمساعدتك في اختيار الخيار المناسب لعملك.

جدول المحتويات

- أنواع قروض الأعمال الصغيرة

- متوسط مبالغ القرض حسب نوع القرض والمقرض

- معدلات الموافقة حسب أنواع القروض والمقرض

- أسباب رفض القروض التجارية

- متى تفكر في إقراض الشركات الصغيرة

أنواع قروض الأعمال الصغيرة

لا يوجد نقص في خيارات إقراض الشركات الصغيرة المتاحة لك - ولكن لكل منها مزايا وعيوب وشروط سداد مختلفة. شروط السداد مهمة للغاية للاهتمام بها. على سبيل المثال ، إذا كان عملك يحتوي على دورة تدفق نقدي طويلة ، فإن قروض الأعمال قصيرة الأجل مع مدفوعات متكررة يمكن أن تتركك في دائرة من مدفوعات الديون.

فيما يلي نظرة عامة سريعة على كل نوع من أنواع قروض الأعمال الصغيرة وإيجابياتها وسلبياتها.

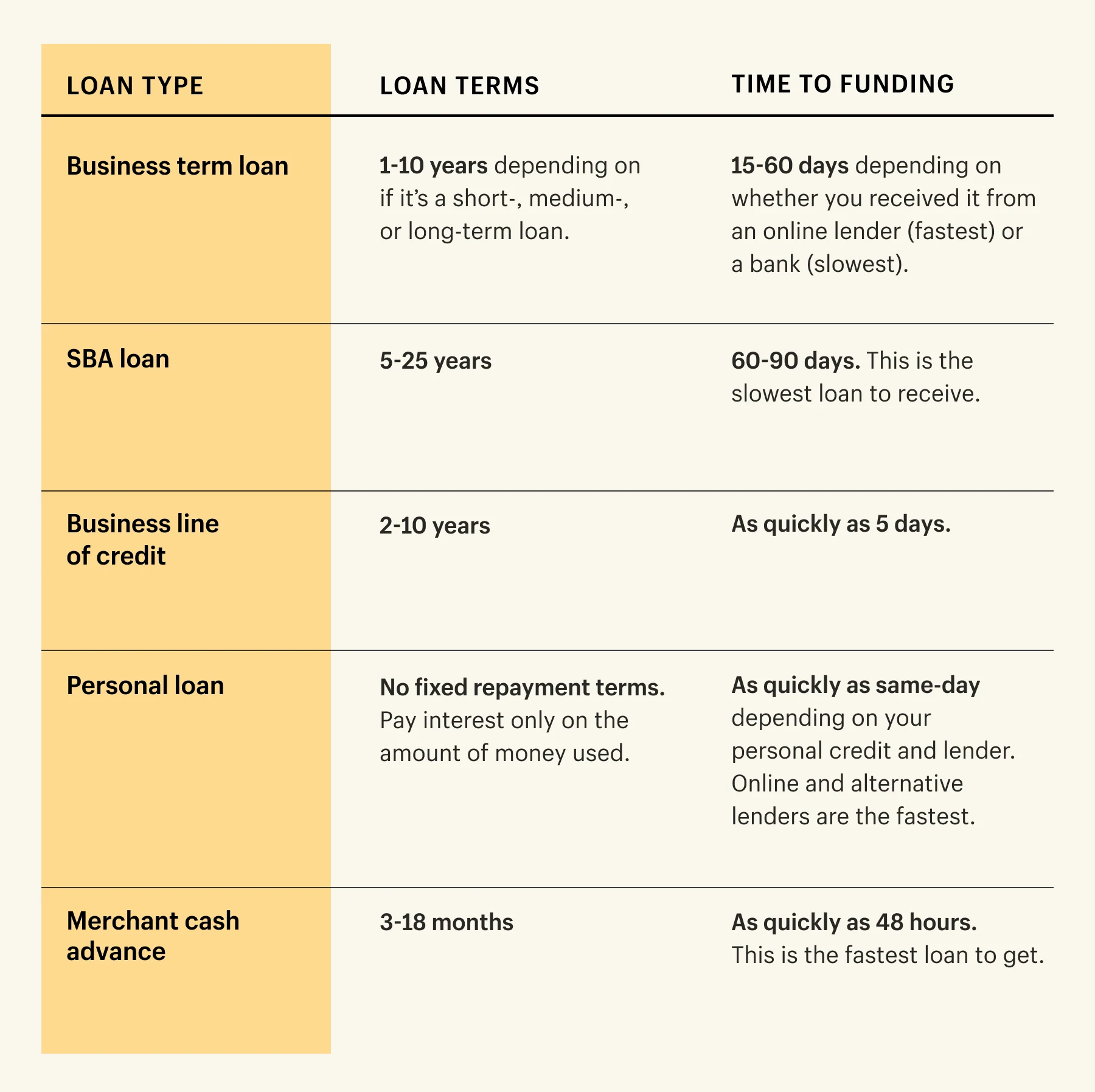

قرض تجاري لأجل

القرض لأجل العمل هو مبلغ نقدي يمكن لأصحاب الأعمال الصغيرة الحصول عليه من البنوك أو المقرضين عبر الإنترنت أو المؤسسات المالية الأخرى. الشركات لديها فترة محددة لسداد المقرض. (95٪ من القروض التجارية لأجل تجارية لها معدلات فائدة ثابتة).

يمكن أن تكون هذه قروضًا قصيرة أو متوسطة أو طويلة الأجل ، واعتمادًا على المقرض ، يمكن أن يختلف وقت تلقي التمويل بشكل كبير. على سبيل المثال ، تستغرق القروض التجارية متوسطة الأجل وقتًا أطول للموافقة عليها من خلال البنك مقابل المقرض عبر الإنترنت.

قروض الأعمال قصيرة الأجل لها فترة سداد قصيرة (عادة ما بين 18 شهرًا و 3 سنوات) في حين أن قروض الأعمال متوسطة وطويلة الأجل لها فترات سداد أطول (تصل إلى 10 سنوات).

الايجابيات :

- معدلات فائدة ثابتة.

- يمكنك بناء ائتمان تجاري.

- يمكن للشركات الصغيرة اقتراض مبالغ كبيرة من المال.

- فترة السداد طويلة الأجل المتاحة للقروض طويلة الأجل (تصل إلى عشر سنوات ، اعتمادًا على المقرض).

- متطلبات الأهلية منخفضة للحصول على قروض قصيرة الأجل.

سلبيات

- قد يستغرق الأمر بعض الوقت حتى تتم الموافقة عليها.

- كلما كانت المدة أقصر ، ارتفع سعر الفائدة.

- كلما كانت المدة أقصر ، زادت المدفوعات المتكررة.

- قد تكون هناك رسوم سداد مبكرة إذا قمت بسداد القرض قبل الموعد المتفق عليه.

قرض SBA

إدارة الأعمال الصغيرة الأمريكية (SBA) عبارة عن قرض مدعوم من الحكومة متاح من خلال العديد من المقرضين بما في ذلك البنوك والاتحادات الائتمانية. قروض SBA محبوبة لمعدلاتها وشروط القرض التي تحسد عليها.

هناك الكثير من الاختلافات والخيارات عندما يتعلق الأمر بقروض SBA ، ويمكن أن تختلف المبالغ من 75000 دولار إلى 5 ملايين دولار ، لذا تأكد من مراجعة موقع SBA على الويب لمعرفة النوع المناسب من القرض لعملك.

الايجابيات:

- معدل إهتمام قليل.

- المبالغ الصغيرة والكبيرة المتاحة للاقتراض.

- متطلبات الأهلية الواسعة: يجب أن تكون شركة مسجلة ، وتعمل في الولايات المتحدة ، واستثمرت وقتك / أموالك في العمل التجاري ، ولم تنجح في التقدم بطلب للحصول على تمويل في مكان آخر.

سلبيات

- عملية الموافقة طويلة (حوالي 60 إلى 90 يومًا).

- يتطلب درجات ائتمانية جيدة.

- مطلوب دفعة مقدمة.

- الضمان الشخصي المطلوب لإقراض SBA ؛ أنت مسؤول عن القرض إذا كانت الشركة غير قادرة على السداد.

هناك الكثير من السبل للتحقيق في ما إذا كنت تبحث عن المال لبدء عمل تجاري. أحد الطرق الشائعة هو قرض الأعمال الصغيرة ، مثل القرض الصغير SBA ، وهو قرض يصل إلى 50000 دولار ؛ تدار من قبل مقرضين مجتمعين غير ربحيين ويمكن أن تأتي بأسعار وشروط فائدة مواتية.

حد ائتمان الأعمال

حد الائتمان عبارة عن دفعة دفعة واحدة يمكن لأصحاب الأعمال الصغيرة استخدامها لتغطية النفقات - مثل المخزون أو الإيجار أو الآلات الجديدة. على عكس القروض التجارية لأجل ، تمنح البنوك الكبيرة الشركات حد ائتمان بدون شروط سداد ثابتة. إنه قرض قصير الأجل يمكن أن يتراوح بين 1000 دولار و 250 ألف دولار.

وفقًا لمسح ائتمان الأعمال الصغيرة من بنك الاحتياطي الفيدرالي ، تقدمت 54٪ من الشركات الصغيرة الأمريكية بطلب للحصول على قرض تجاري أو حد ائتمان في عام 2018.

الايجابيات:

- لا توجد رسوم السداد المبكر.

- إنها مرنة. الوصول إلى الأموال متى احتجت إليها.

- ادفع فائدة فقط على المبلغ الذي تستخدمه.

- بناء ائتمان تجاري.

سلبيات

- متطلبات الأهلية الصارمة.

- يمكن أن تكون الرسوم مرتفعة إذا اقترضت أكثر من المبلغ المتفق عليه.

- يمكن أن يؤثر الفشل في السداد على درجة ائتمان عملك.

تمويل المعدات

تم تصميم هذا النوع من القروض التجارية خصيصًا لتمويل المعدات ، ويمكن أن يساعدك في شراء الثلاجة التجارية أو الجرار أو معدات الكمبيوتر التي تحتاجها. سيقوم المقرضون بتأجير المعدات لك بينما تدفع ثمنها على أقساط شهرية. بمجرد دفع المبلغ ، ستمتلك شركتك المعدات.

وفقًا لجمعية تأجير المعدات والتمويل ، تستخدم ما يقرب من 8 من كل 10 شركات أمريكية شكلاً من أشكال التمويل عند شراء معدات جديدة. كانت البنوك هي المقرض الرئيسي لـ 43٪ من صفقات تمويل المعدات.

الايجابيات

- انشر تكلفة المعدات باهظة الثمن.

- تتوفر شروط مرنة من غالبية المقرضين.

- بناء ائتمان تجاري.

سلبيات

- لا يمكن إنفاق الأموال إلا على المعدات التي يوافق عليها المُقرض.

- قد يطلب المقرضون دفعة أولى أو حد أدنى من درجة الائتمان للموافقة عليه.

- ربما لا تزال تدفع أقساط السداد الشهرية على المعدات التي لم تعد مستخدمة.

قرض شخصي

القرض الشخصي هو نوع من التمويل يعتمد على الائتمان الشخصي للمساعدة في تسريع نمو الأعمال التجارية عند الضرورة. إنه متاح من الاتحادات الائتمانية والبنوك ويتراوح عادة من 1000 دولار إلى 50000 دولار.

الايجابيات

- من السهل التقديم على الإنترنت.

- يقدم معظم المقرضين معدلات فائدة منخفضة للقروض الشخصية.

- لا تحتاج دائمًا إلى دفعات مقدمة كبيرة للحصول على قرض شخصي.

- يمكنك الموافقة على معظم القروض الشخصية في غضون أسبوعين.

سلبيات

- أنت ، شخصيًا ، تحتاج إلى درجة ائتمانية جيدة للتأهل.

- من الصعب تأمين مبالغ كبيرة من المال.

- لا يمكنك بناء درجة ائتمان عملك.

- قد لا تكون مؤهلة للحصول على مزايا ضريبية.

- قد تكون الأصول الشخصية - مثل منزلك وسيارتك - في خطر إذا تعذر سداد الدفعات الشهرية.

سلفة نقدية للتاجر

السلفة النقدية للتاجر (MCA) هي نوع من التمويل يسمح للشركات الصغيرة بالاقتراض مقابل أرباح مستقبلية. يمنح المقرضون الشركات وصولاً سريعًا إلى رأس المال. يتم سداد الأموال على أساس نسبة مئوية من المبيعات اليومية المستقبلية.

الايجابيات

- وصول سريع للغاية إلى رأس المال (أقل من 48 ساعة).

- لا توجد أقساط أسبوعية أو شهرية ثابتة لسداد القرض.

- لا يحتاج معظم المقرضين إلى ضمانات لتأمين التمويل.

سلبيات

- إنه لا يبني ائتمانًا تجاريًا.

- معظم المقرضين لديهم شروط سداد قصيرة.

- يمكن أن يؤثر حساب تحدي الألفية على التدفق النقدي لأن المقرضين يأخذون الأموال من الإيرادات.

- معدلات الفائدة على حساب تحدي الألفية أعلى من الأنواع الأخرى من قروض الأعمال الصغيرة.

بطاقة ائتمان تجارية

تعد بطاقة الائتمان الخاصة بالعمل طريقة بسيطة لجعل نفقاتك اليومية تعمل لصالحك. بمجرد الموافقة من قبل البنك ، سيكون لديك حد ائتماني متجدد لاستخدامه في عمليات الشراء التجارية. يمكن للشركات الصغيرة استخدام بطاقات الائتمان لتقلبات التدفقات النقدية قصيرة الأجل.

الايجابيات

- عملية الموافقة المسبقة السريعة.

- احصل على مكافآت (استرداد نقدي ، نقاط سفر ، إلخ) لمشتريات عملك.

- قم بإنشاء بطاقات ائتمان فردية لتستخدمها فرق القيادة العليا.

- إنها مرنة - بمجرد الموافقة عليها ، يمكنك اختيار الحصول على التمويل عندما تحتاج إليه ، وتركه عندما لا تحتاج إليه.

سلبيات

- يمكن أن تتقلب أسعار الفائدة.

- معظم المقرضين لديهم رسوم سنوية.

- حد ائتماني أصغر من أنواع التمويل الأخرى.

- توجد مشكلات أمنية في حالة سرقة بطاقتك الائتمانية أو سحقها.

- يتطلب العديد من المقرضين اتفاق المسؤولية الشخصية ؛ أي مدفوعات متأخرة يمكن أن تؤثر على درجة الائتمان الشخصية الخاصة بك.

تمويل الذمم المدينة

يسمح تمويل الذمم المدينة للشركات الصغيرة بالاقتراض مقابل فواتير غير مدفوعة لرأس المال العامل. تقوم بسداد المبلغ الأولي للمقرض عند سداد الفواتير ، جنبًا إلى جنب مع الرسوم الأسبوعية التي تعتبر بمثابة فائدة.

الايجابيات

- احصل على نقود سريعة مقابل العمل الذي أنجزته.

- احتفظ بالسيطرة على الأعمال.

- لا حاجة لضمانات.

سلبيات

- غير متوفر في الفواتير القديمة.

- يعطي معظم المقرضين نسبة مئوية فقط من إجمالي مبلغ الفاتورة غير المدفوعة (حوالي 75-80٪).

- يمكن أن ينتهي بك الأمر إلى دفع أكثر بكثير من مبلغ الفاتورة إذا كانت الفواتير غير مدفوعة أو متأخرة.

Shopify كابيتال

لأصحاب متاجر Shopify ، Shopify Capital هو خيار تمويل لا يحتوي على عملية تقديم. يتم استخدامه بشكل أساسي لتمويل النمو ولها مدة ثابتة تبلغ 12 شهرًا. يمكن للشركات الصغيرة أن تقرض ما بين 200 و 2 مليون دولار. يتم سداد القرض تلقائيًا كنسبة مئوية من مبيعاتك.

الايجابيات

- لا يتطلب التحقق من الائتمان.

- سداد التمويل كنسبة مئوية من المبيعات.

- لا تحتاج إلى التخلي عن حقوق الملكية في عملك.

- يمكن استخدامها لتمويل أي مصروفات تجارية ، بما في ذلك كشوف المرتبات والمخزون والإعلان.

- لا توجد عملية تقديم - تمت الموافقة مسبقًا على الأنشطة التجارية المؤهلة بناءً على مبيعات المتجر.

سلبيات

- متاح فقط لـ Shopify التجار.

- غير متاح لأولئك الذين بدأوا للتو لأنه يتطلب سجل مبيعات المتجر.

لم نكن كبارًا بما يكفي كشركة تجارية ليتم الموافقة عليها للحصول على قرض مصرفي ... وذلك عندما اكتشفنا Shopify كابيتال. لقد تمكنوا بالفعل من الوصول إلى جميع بيانات أعمالنا واتخذوا قرارًا مستنيرًا بسرعة حول مقدار الأموال التي نؤهل للحصول عليها. لقد تلقينا الأموال في حسابنا المصرفي بعد بضعة أيام.

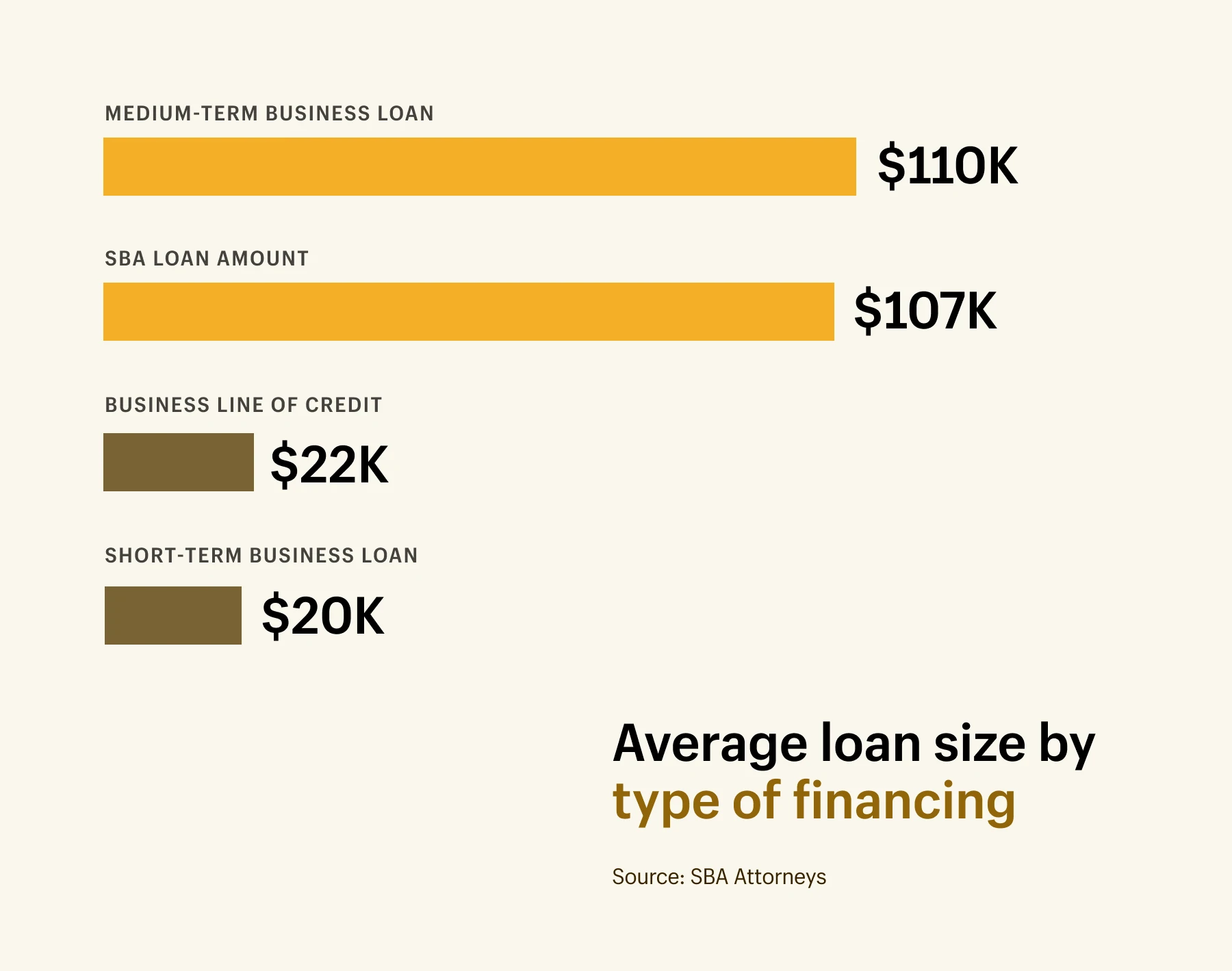

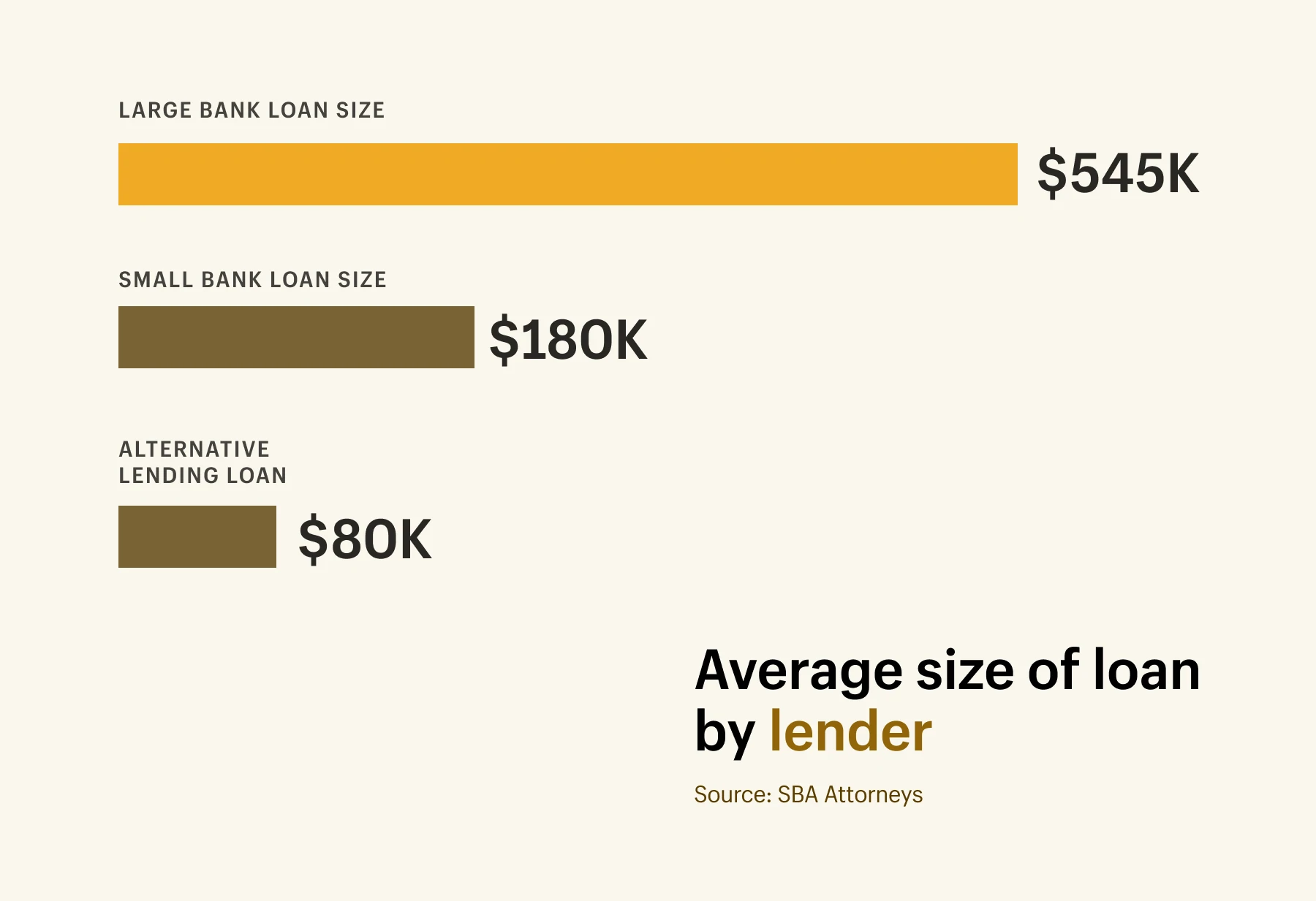

متوسط مبالغ القرض حسب نوع القرض والمقرض

متوسط مبالغ القرض حسب نوع القرض والمقرض

متوسط مبلغ قرض الأعمال الصغيرة هو 663000 دولار. هذا لجميع قروض الأعمال بغض النظر عن نوع القرض. لا تنزعج إذا كان هذا الرقم يبدو كبيرًا. في الولايات المتحدة وكندا ، يتم تعريف الأعمال التجارية الصغيرة على أنها شركة بها أقل من 100 موظف ، وبالتالي يمكن أن يختلف حجم القروض بشكل كبير حسب حجم الشركة - من بضعة آلاف من الدولارات إلى أكثر من 5 ملايين دولار.

فيما يلي تفصيل للأنواع المختلفة من قروض الأعمال المتاحة للشركات الصغيرة ومبالغ الإقراض المتوسطة.

- يبلغ متوسط مبلغ القرض التجاري قصير الأجل حوالي 20000 دولار.

- متوسط مبلغ القرض التجاري متوسط الأجل هو 110،000 دولار.

- متوسط مبلغ قرض SBA هو 107000 دولار.

- متوسط مبلغ قرض الائتمان لخط الأعمال هو 22000 دولار.

حجم القرض يعتمد أيضا على المقرض. فيما يلي تفصيل لمتوسط حجم القروض حسب نوع المقرض.

- متوسط حجم القرض المصرفي الكبير هو 564000 دولار.

- متوسط حجم القرض المصرفي الصغير 185000 دولار.

- يبلغ متوسط حجم قرض الإقراض البديل 80000 دولار.

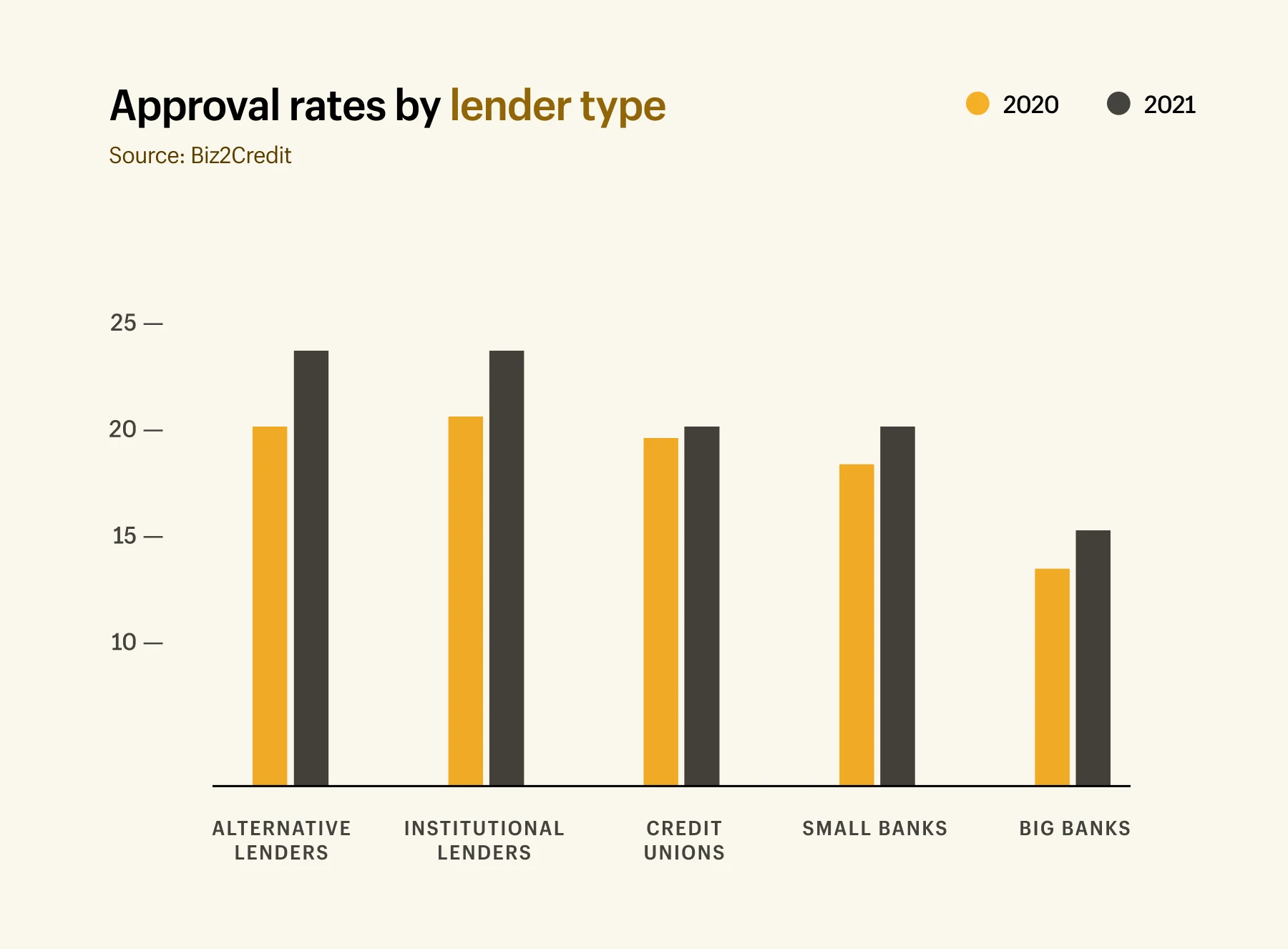

معدلات الموافقة حسب نوع القرض والمقرض

قبل تقديم طلب قرض العمل الخاص بك ، يجدر بك أن تفهم أنواع تمويل الأعمال الصغيرة التي تتمتع بأعلى معدلات الموافقة. قد يكون الحصول على الموافقة للحصول على قرض أمرًا صعبًا: قالت 48٪ من الشركات الصغيرة أنه تم تلبية احتياجات الإقراض الخاصة بشركاتها الصغيرة. وفقط 20٪ من الشركات الصغيرة مؤهلة للحصول على التمويل الكامل الذي طلبته.

تظهر الأبحاث أن السلف النقدية التجارية لديها أعلى معدل موافقة بنسبة 87 ٪. تبع ذلك بعد فترة وجيزة قروض المعدات (86٪) ، وخطوط الائتمان التجارية (79٪) ، وقروض الأعمال (70٪).

يمكن أن تختلف معدلات الموافقة أيضًا اعتمادًا على المُقرض الذي يأتون منه. يسرد مؤشر إقراض الأعمال الصغيرة الخاص بـ Biz2Credit معدلات الموافقة على القروض لكل نوع من المقرضين اعتبارًا من مايو 2021:

- المقرضون البديلون: 24.3٪ (ارتفاعًا من 20.5٪ في عام 2020)

- المقرضون المؤسسيون: 23.6٪ (ارتفاعًا من 21.4٪ في عام 2020)

- الاتحادات الائتمانية: 20.4٪ (ارتفاعًا من 20.3٪ في عام 2020)

- البنوك الصغيرة: 18.7٪ (ارتفاعًا من 16.9٪ في عام 2020)

- البنوك الكبرى: 13.5٪ (ارتفاعًا من 11.5٪ في 2020)

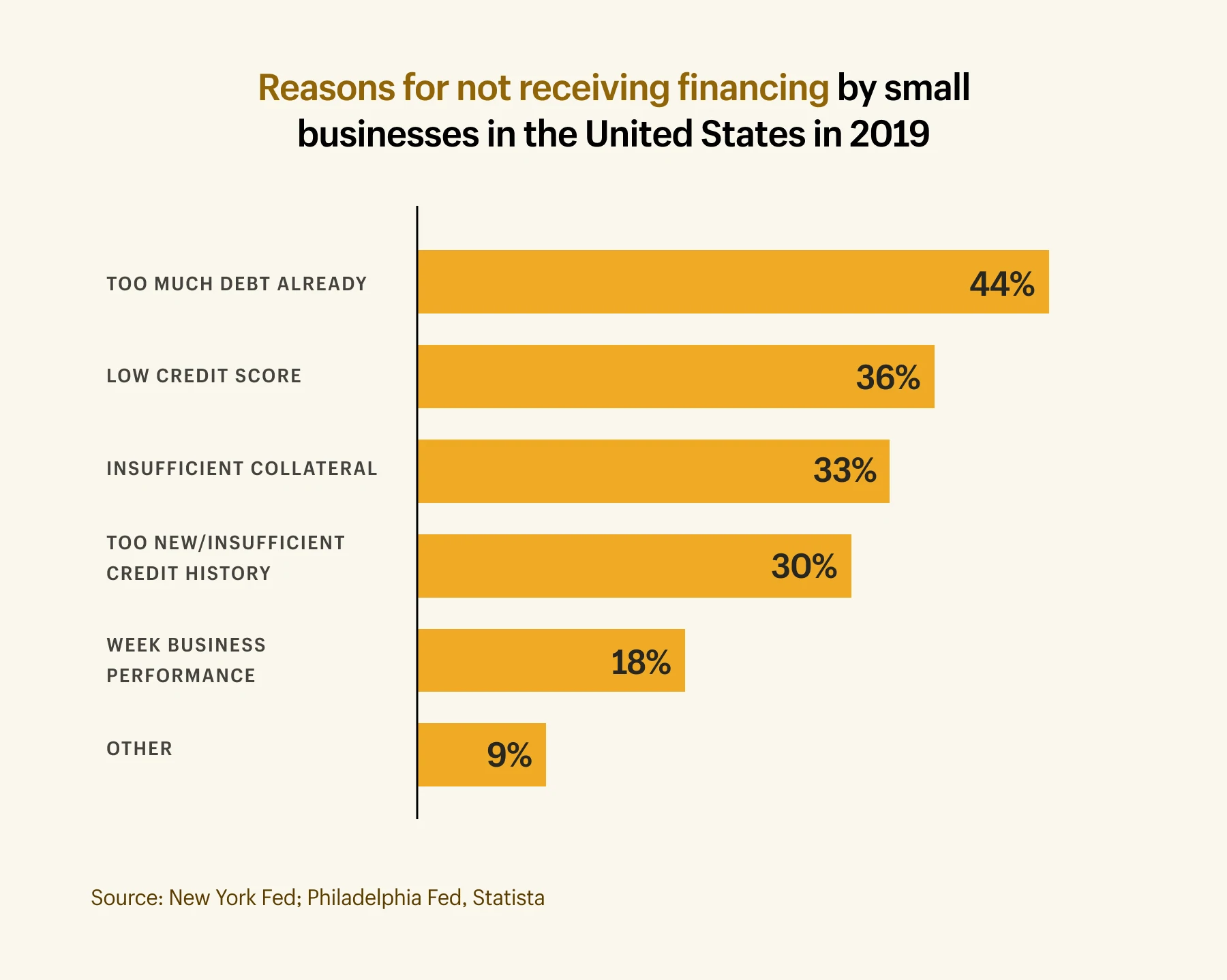

أسباب رفض القروض التجارية

إن تأمين تمويل الأعمال الصغيرة ليس بالأمر السهل دائمًا ، لا سيما من المصادر التقليدية مثل البنوك الكبرى. يمكن للمقرضين اختيار رفض الطلبات لأسباب عديدة ، ولكن الأسباب الأكثر شيوعًا هي كما يلي:

- تم رفض 44٪ من طلبات القروض لأن الشركة بها بالفعل ديون كثيرة.

- تم رفض 26٪ من طلبات القروض بسبب درجات الائتمان المنخفضة.

- تم رفض 33٪ من طلبات القروض بسبب عدم كفاية الضمانات لتأمين الدين.

- تم رفض 30٪ من طلبات القروض لأن النشاط التجاري جديد جدًا / سجل ائتماني غير كافٍ.

- تم رفض 18٪ من طلبات القروض بسبب ضعف أداء الأعمال.

متى تفكر في إقراض الشركات الصغيرة

غير متأكد ما إذا كنت بحاجة إلى تمويل مشروعك الصغير؟ فيما يلي بعض اللحظات الرئيسية التي قد تتطلب تمويلًا إضافيًا.

تكاليف بدء التشغيل

على الرغم من وجود العديد من شركات التجارة الإلكترونية منخفضة الاستثمار ، إلا أن بدء عمل تجاري قد يكون مكلفًا اعتمادًا على الصناعة التي تعمل فيها وحجم فريقك. وفقًا لأبحاث Shopify ، ينفق متوسط الأعمال الصغيرة (المحددة على أنها 4 موظفين أو أقل) 40000 دولار في عامهم الأول.

إذا كنت لا تحقق إيرادات كافية للحفاظ على السنة الأولى من عملك ، فيجب أن تفكر في خيارات الإقراض. يمكنك أيضًا التقدم بطلب للحصول على قرض شخصي إذا تم رفض الطلبات الأخرى بسبب نقص الائتمان التجاري الراسخ - وهي مشكلة شائعة للشركات الناشئة في مراحلها الأولى.

لزيادة فرص حصولك على الموافقة من قبل المقرض التقليدي ، اكتب خطة عمل ، بما في ذلك مقدار الأموال التي ستحتاجها في مراحل مختلفة وكيف تخطط لتخصيص أي تمويل تتلقاه. يمكن أن يوفر لك التعامل الجيد مع الشؤون المالية لشركتك الصغيرة والتمويل الدقيق الذي قد تحتاجه قبل أن تبدأ الكثير من المتاعب (والرفض) في المستقبل.

القوى العاملة

رأس المال العامل هو النقد الذي يستطيع مشروعك الصغير إنفاقه. إنه الفرق بين الأصول / الدخل وإجمالي نفقاتك - بما في ذلك الحسابات الدائنة والمخزون وتكاليف الرواتب.

يساعد الحصول على قرض تجاري صغير على زيادة رأس المال العامل. كلما كان لديك المزيد في البنك لتجنيبه ، كان التدفق النقدي أفضل. يساعد هذا في تقليل مخاطر عدم القدرة على دفع النفقات (مثل المخزون) لأنه ليس لديك ما يكفي من المال.

تتسبب الفجوات الموسمية أيضًا في حدوث مشكلات قصيرة الأجل في التدفق النقدي. إذا كنت تعمل على زيادة الإنفاق الإعلاني قبل موسم العطلات ، على سبيل المثال ، فقد لا تحقق أي أرباح إلا بعد مرور أشهر.

خيارات التمويل مثل تمويل الحسابات المدينة والسلف النقدية للتاجر هي خيارات جيدة هنا. تتم معالجة الطلبات بسرعة باستخدام هذه الأنواع من القروض ومعدلات الموافقة أعلى ، بحيث يمكنك تغطية الفواتير غير المتوقعة في غضون مهلة قصيرة. (لكن ضع في اعتبارك: كلما زادت سرعة القرض ، ارتفع معدل الفائدة في معظم الحالات.)

شراء المخزون

تعد إدارة المخزون من أهم الأشياء المتعلقة بإدارة الأعمال الصغيرة. لا يمكنك تحقيق إيرادات إذا لم يكن لديك مخزون لبيعه. يمكن أن يساعدك تمويل مشروعك الصغير على شراء كميات أكبر من الأسهم.

مع Shopify Capital ، على سبيل المثال ، يمكنك الاقتراض من 200 دولار إلى 2 مليون دولار. يستخدم التجار مثل Quartz & Rainbows هذا التمويل لشراء المخزون أو تخزين مواسم الذروة أو استكشاف منتجات جديدة. إنهم يسددون القرض كنسبة مئوية من المبيعات - بمعنى أن المدفوعات مرنة لتناسب عملك الصغير.

بسبب Shopify Capital ، تمكنت من النمو خلال الوباء ، وتمكنت من إضافة منتجات جديدة ، وتمكنت من شحن الطلبات في أسرع وقت ممكن. الآن يمكنني أن أعمل على تحقيق أهداف أكبر.

تحقق مما إذا كنت مؤهلاً لبرنامج Shopify Capital

مع عدم وجود عملية تقديم مطولة أو فحوصات ائتمانية ، Shopify Capital هو خيار تمويل سريع لتنمية عملك على طريقتك. شروط السداد مرنة لتناسب عملك.

تعرف على المزيد حول Shopify Capitalشراء المعدات والآلات

تمنح الأموال الإضافية لشركتك الصغيرة فرصة شراء المعدات والآلات التي ستساعدك على العمل بشكل أسرع وأكثر كفاءة. تمنحك خيارات الإقراض مثل تمويل المعدات المال للإنفاق على الأدوات. نتيجة لذلك ، تحصل على وقت تقضيه في مجالات أخرى من العمل.

توظيف الموظفين

عندما تنمي مشروعًا تجاريًا ، يأتي وقت تحتاج فيه إلى يد إضافية. سواء كنت تقوم بتعيين شركاء خدمة العملاء أو موظفي التسويق أو شخصًا ما لتنفيذ الطلبات ، فأنت بحاجة إلى نقود لدفع رواتبهم.

إذا وصلت إلى هذه النقطة قبل أن يكون لديك رأس مال عامل كافٍ لتوظيفه ، ففكر في المزيد من خيارات الإقراض التقليدية للشركات الصغيرة. قرض SBA له متطلبات أهلية واسعة ومبالغ مالية كبيرة متاحة للاقتراض على فترات أطول. على الرغم من عملية التقديم الأطول ، إلا أنه خيار جيد يجب مراعاته إذا كنت تفكر في تعيين موظفين. وإذا كنت تاجرًا في Shopify ، فإن Shopify Capital يعد أيضًا خيارًا ممتازًا لتمويل كشوف المرتبات.

اكتشف كم سيكلفك القرض

ستمنحك حاسبة قروض الأعمال الصغيرة من Shopify فكرة عن تكلفة الحصول على قرض. اضبط المدة وأضف مدفوعات شهرية إضافية لمعرفة مدى التأثير الذي يمكن أن تحدثه على السداد.

جرب حاسبة الأعمال الصغيرة الآنهل الإقراض للشركات الصغيرة مناسب لك؟

في حين أن هناك العديد من خيارات الإقراض للشركات الصغيرة للاختيار من بينها ، فإن هذا لا يعني أنها كلها متاحة لك. أو مناسب لعملك. لذلك ، قبل التقدم بطلب للحصول على قرض ، اسأل نفسك ما يلي:

- ماذا أفعل بالتسريب النقدي؟

- هل يمكنني تحمل سداد المدفوعات كل شهر؟

- ما مدى سرعة سداد القرض؟

- ماذا يحدث إذا لم أستطع سدادها؟

- من هو المقرض الذي سيفهم احتياجات عملي بشكل أفضل؟

بمجرد قيامك بتقييم كل خيار تمويل وتحديد ما هو مناسب لك ، قم بترتيب مسك الدفاتر والتقدم مع الوقت الكافي للموافقة على طلبك. لا تريد أن تُترك في أزمة تدفق نقدي مفاجئ.

أخيرًا ، تذكر أن تستمتع بهذه اللحظات المثيرة في رحلتك. على الرغم من أن الاستعداد للتوسع والنمو قد يصاحبه بعض القلق ، إلا أنه يمثل أيضًا فرصة مثيرة للارتقاء بعملك إلى المستوى التالي. مع بعض البحث والتخطيط المالي ، يمكن أن يكون إقراض الشركات الصغيرة هو بالضبط ما تحتاجه لتحقيق أهدافك.