Kapitalflussrechnung: Das Was, Warum und Wie

Veröffentlicht: 2021-11-03Bargeld ist das Lebenselixier jedes Unternehmens – insbesondere neuer und kleiner Unternehmen.

Während es für kleine Unternehmen viele Hürden gibt, ist ein begrenzter oder inkonsistenter Cashflow eine der größten. Eine Studie der US Bank zeigt, dass 82 % der kleinen Unternehmen aufgrund von Liquiditätsproblemen scheitern.

Mit anderen Worten, ohne Bargeld gibt es kein Geschäft . Aus diesem Grund ist das Verständnis und Management des Cashflows eine Grundvoraussetzung für den Erfolg.

Um zu verstehen, wie viel Geld in Ihr Unternehmen ein- und ausgeht, benötigen Sie eine Kapitalflussrechnung. Machen Sie sich keine Sorgen, wenn Sie Schwierigkeiten mit Jahresabschlüssen haben – wir helfen Ihnen bei der Erstellung Ihrer Kapitalflussrechnung.

Was ist eine Kapitalflussrechnung?

Eine Kapitalflussrechnung (CFS) ist eine Finanzaufstellung, die die Zu- und Abflüsse von Geldtransaktionen während eines bestimmten Zeitraums zusammenfasst.

Der Zweck einer Kapitalflussrechnung besteht darin, den Betrag der Zahlungsmittel und Zahlungsmitteläquivalente zu erfassen, die dem Unternehmen zufließen und es verlassen. Als Ergebnis erhalten Unternehmen ein detailliertes Bild der Cash-Position, was für die finanzielle Gesundheit des Unternehmens unerlässlich ist.

Viele kleine Unternehmen tappen in die Falle, sich zu sehr auf Gewinn/Verlust zu konzentrieren und den Cashflow zu ignorieren. So geht ihnen am Ende das Geld aus, ohne zu wissen, wie es passiert ist. Wenn Sie einen klaren Überblick über Ihren Cashflow haben, können Sie nachvollziehen, woher das Geld kommt und wie es ausgegeben wird. Letztendlich hilft Ihnen dies dabei, fundiertere Geschäftsentscheidungen zu treffen.

Die wichtigsten Elemente einer Kapitalflussrechnung

Eine Kapitalflussrechnung umfasst typischerweise drei Hauptkomponenten:

- Operative Tätigkeiten

- Investitionstätigkeit

- Finanzierungstätigkeit

Cash-Flow aus laufender Geschäftstätigkeit

Die betriebliche Tätigkeit der Kapitalflussrechnung umfasst Aktivitäten im Zusammenhang mit dem Kerngeschäft. Mit anderen Worten, dieser Abschnitt misst den Cashflow aus der Bereitstellung von Produkten oder Dienstleistungen eines Unternehmens. Einige Beispiele für betriebliche Aktivitäten umfassen den Verkauf von Waren und Dienstleistungen, Gehaltszahlungen, Mietzahlungen und Einkommensteuerzahlungen.

Cashflow aus Investitionstätigkeit

Die Investitionstätigkeit umfasst Cashflows aus dem Erwerb und der Veräußerung von langfristigen Vermögenswerten und anderen Investitionen, die nicht in den Zahlungsmitteläquivalenten enthalten sind. Diese sind langfristige Investitionen in das Wachstum des Unternehmens. Zum Beispiel der Kauf oder Verkauf von physischem Eigentum wie Immobilien oder Fahrzeugen und nicht physischem Eigentum wie Patenten.

Cashflow aus Finanzierungstätigkeit

Cashflows im Zusammenhang mit Finanzierungstätigkeiten stellen typischerweise Barmittel von Investoren oder Banken, die Ausgabe und den Rückkauf von Aktien sowie eine Dividendenzahlung dar. Egal, ob Sie einen Kredit aufnehmen, Zinsen zahlen, um Schulden zu bedienen, oder Dividenden ausschütten, all diese Transaktionen fallen unter den Abschnitt „Finanzierungsaktivitäten“ in der Kapitalflussrechnung.

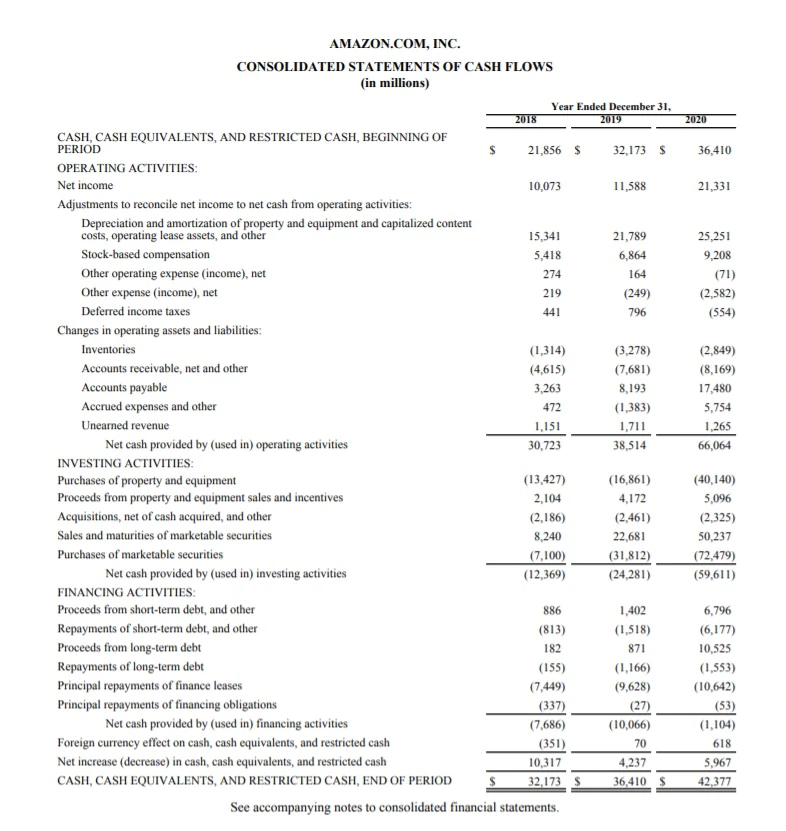

Hier ist ein Beispiel für die Kapitalflussrechnung von Amazon aus dem Jahresbericht 2020 . Sie können die drei Hauptabschnitte sehen: Geschäftstätigkeit, Investitionstätigkeit und Finanzierungstätigkeit.

Die Kapitalflussrechnung beginnt mit dem Kassenbestand und dem Jahresüberschuss. Nach Berechnung der Mittelzu- und -abflüsse aus der Geschäftstätigkeit verbuchte Amazon 66,06 Milliarden US-Dollar an Barmitteln aus der Geschäftstätigkeit.

Die Investitionstätigkeit betrug -59,61 Milliarden US-Dollar, hauptsächlich aufgrund des Erwerbs von Sachanlagen und marktgängigen Wertpapieren. Die Finanzierungsaktivitäten beliefen sich auf -1,1 Mrd. USD.

Ende 2020 verfügte Amazon über 42,37 Milliarden US-Dollar in bar.

Bildquelle: Amazon

Unterschied zwischen einem Cashflow und anderen Abschlüssen

Jahresabschlüsse sind Berichte, die die finanzielle Leistung Ihres Unternehmens zusammenfassen. Die Kapitalflussrechnung ist neben der Bilanz und der Gewinn- und Verlustrechnung eine der drei Hauptarten des Abschlusses .

Kurz gesagt, eine Gewinn- und Verlustrechnung misst Einnahmen, Ausgaben und Rentabilität. Auf der anderen Seite zeigt eine Bilanz die Vermögenswerte, Schulden und das Eigenkapital. Und schließlich erfasst eine Kapitalflussrechnung die Zu- und Abnahmen der Zahlungsmittel.

Alle drei Abschlüsse sind unterschiedlich, aber sie sind eng miteinander verbunden. Der Nettoertrag aus der Gewinn- und Verlustrechnung fließt in die Gewinnrücklagen in der Bilanz ein und ist der Ausgangspunkt der Kapitalflussrechnung.

Hier ein Vergleich der drei Jahresabschlüsse:

| Einkommensnachweis | Bilanz | Cashflow | |

| Zeit | Zeitspanne | Ein Zeitpunkt | Zeitspanne |

| Zweck | Rentabilität | Finanzlage | Bargeldbewegungen |

| Mittel | Einnahmen, Ausgaben, Rentabilität | Vermögen, Verbindlichkeiten, Eigenkapital | Zu- und Abnahmen von Bargeld |

| Startpunkt | Einnahmen | Barguthaben | Nettoeinkommen |

| Endpunkt | Nettoeinkommen | Gewinnrücklagen | Barguthaben |

Quelle: Corporate Finance Institute

Nachdem wir nun die Grundlagen einer Kapitalflussrechnung behandelt haben, schauen wir uns die beiden Berechnungsmethoden an: die direkte Methode und die indirekte Methode.

Methoden zur Cashflow-Berechnung

Die direkte Methode umfasst alle Mittelzu- und -abflüsse aus der betrieblichen Tätigkeit. Diese Methode basiert auf dem Cash-Basis-Rechnungslegungsmodell , das Einnahmen erfasst, wenn Bargeld erhalten wird, und Ausgaben, wenn sie bezahlt werden. Die direkte Methode ist unkompliziert, erfordert jedoch die Verfolgung jeder Bargeldtransaktion, sodass möglicherweise mehr Aufwand erforderlich ist.

Um eine Kapitalflussrechnung zu analysieren, müssen Sie den Kontext verstehen, damit Sie auf der Grundlage der angezeigten Zahlen fundierte Entscheidungen treffen können. In welcher Phase befindet sich das Unternehmen? Ist es ein wachsendes Startup oder ein ausgereiftes Unternehmen? Das Wichtigste ist, dass die Kapitalflussrechnung nicht die Rentabilität Ihres Unternehmens widerspiegelt, sondern die Geldzu- und -abflüsse.

Vorteile:

- Transparent

- Einfach zu verstehen

- Verwendet Echtzeitzahlen

Nachteile:

- Es braucht mehr Zeit und Mühe

- Dies kann ein Problem für Unternehmen sein, die periodengerechte Buchhaltung verwenden

- Unternehmen, die die direkte Methode anwenden, müssen weiterhin eine Überleitung des Nettogewinns auf den Cashflow aus betrieblicher Tätigkeit offenlegen

Bei der indirekten Methode wird der Cashflow berechnet, indem der Jahresüberschuss um Differenzen aus nicht zahlungswirksamen Transaktionen bereinigt wird. Diese Methode eignet sich besonders für Unternehmen, die die periodengerechte Rechnungslegung verwenden , bei denen Einnahmen erfasst werden, wenn sie verdient werden, und nicht, wenn sie erhalten werden. Wenn Sie die indirekte Methode verwenden, beginnen Sie mit dem Nettoertrag aus der Gewinn- und Verlustrechnung und nehmen Anpassungen vor, um die Auswirkungen der während der Periode vorgenommenen Abgrenzungen rückgängig zu machen.

Vorteile:

- Einfach zuzubereiten

- Ermöglicht die Abstimmung zwischen zwei anderen Abschlüssen – der Gewinn- und Verlustrechnung und der Bilanz

- Offenlegung bargeldloser Transaktionen

Nachteile:

- Mangel an Transparenz

Unabhängig davon, welche Methode Sie wählen, wirkt sich dies nur auf den Abschnitt "Betriebliche Aktivitäten" aus. Die beiden anderen Abschnitte – Cash aus Investitions- und Finanzierungstätigkeit – bleiben unverändert.

In diesem Beispiel können Sie sehen, dass die indirekte Methode das Nettoeinkommen als Basis verwendet und nicht zahlungswirksame Ausgaben wie Abschreibungen und Amortisationen hinzufügt. Auf der anderen Seite zieht die direkte Methode alle Bareinnahmen aus der Betriebstätigkeit und subtrahiert die Barauszahlungen aus der Betriebstätigkeit, wie z. B. Zahlungen an Lieferanten und Löhne.

Indirekte Methode | Direkte Methode | ||

Nettoeinkommen | $400 | Sammlungen von Kunden | 1.000 $ |

Anpassungen | Abzüge | ||

Abschreibungen | $100 | Zahlungen an Lieferanten | ($200) |

Amortisation | $100 | Löhne | ($200) |

Nettozahlungsmittel aus laufender Geschäftstätigkeit | $600 | Nettozahlungsmittel aus laufender Geschäftstätigkeit | $600 |

So lesen Sie eine Kapitalflussrechnung

Das Ziel der Kapitalflussrechnung ist es, die Höhe der erwirtschafteten und ausgegebenen Barmittel über einen bestimmten Zeitraum aufzuzeigen, und sie hilft Unternehmen bei der Analyse der Liquidität und langfristigen Zahlungsfähigkeit.

Wenn Sie alle Bargeldtransaktionen zusammenfassen, können Sie einen positiven oder negativen Cashflow erhalten.

Ein positiver Cashflow bedeutet, dass mehr Geld eingeht als ausgeht. Dies eröffnet große Chancen, die überschüssigen Barmittel in das Unternehmenswachstum zu reinvestieren. Ein positiver Cashflow bedeutet jedoch nicht unbedingt, dass Ihr Unternehmen profitabel ist. Es gibt Fälle, in denen das Unternehmen einen negativen Nettogewinn hat, aber einen positiven Cashflow aufgrund von Barmitteln aus der Kreditaufnahme.

Ein negativer Cashflow zeigt an, dass Sie in einem bestimmten Zeitraum mehr Geld ausgegeben als generiert haben. Ist das ein schlechtes Zeichen? Die kurze Antwort: Es kommt darauf an. Ein negativer Cashflow ist nicht unbedingt etwas Schlechtes – insbesondere, wenn er aus Investitionen in zukünftiges Wachstum resultiert. Wenn Sie jedoch in mehr als einer Periode einen negativen Cashflow haben, sollten Sie dies als Warnsignal betrachten. Es kann darauf hindeuten, dass die finanzielle Gesundheit Ihres Unternehmens gefährdet sein könnte.

Dies gilt insbesondere für VC-finanzierte Startups, bei denen der negative Cashflow auch als Burn Rate bezeichnet wird. Dies ist die Rate, zu der ein neues Unternehmen sein Risikokapital zur Finanzierung von Ausgaben ausgibt, bevor es einen positiven Cashflow aus seiner Geschäftstätigkeit generiert. Die Burn-Rate zeigt, wie lange Sie Ihre Aktivität mit den aktuellen Gemeinkosten und Einnahmequellen fortsetzen können. Eine hohe Verbrennungsrate ist für schnell wachsende Startups nicht ungewöhnlich, da sie ihnen helfen kann, Marktanteile zu gewinnen, Kunden zu gewinnen und langfristig höhere Gewinne zu erzielen.

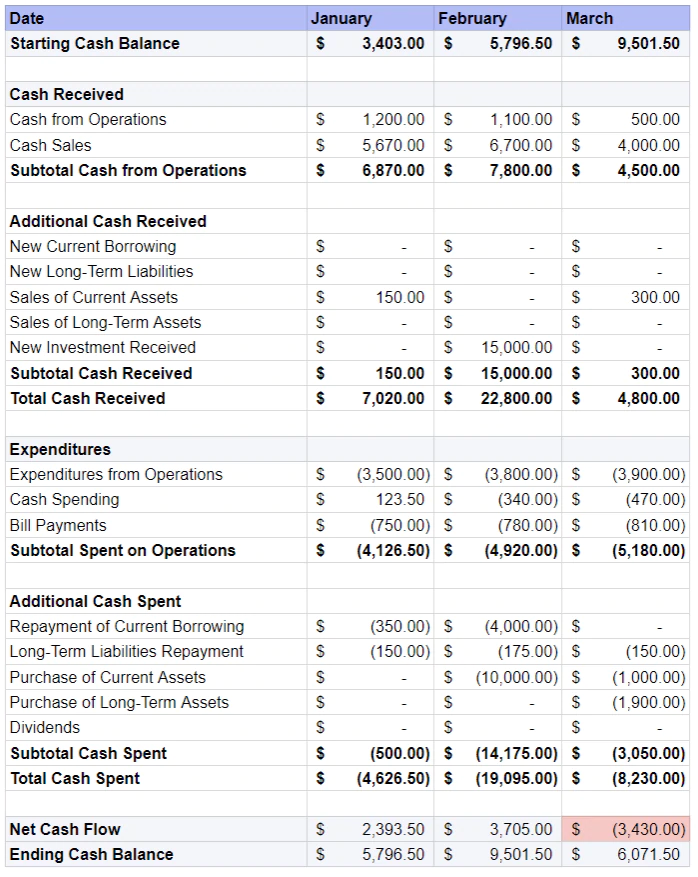

Beispiel Kapitalflussrechnung (+ Vorlage)

Jetzt sind Sie dran. Hier ist eine kostenlose Cashflow-Vorlage , die Sie an Ihre Bedürfnisse anpassen können.

Der erste Schritt ist das Ausfüllen des Startguthabens. Fahren Sie dann fort, indem Sie die Barmittel aus der Geschäftstätigkeit und zusätzliche Barmittel aus Aktivitäten wie dem Verkauf von Umlaufvermögen, erhaltenen Neuinvestitionen usw. hinzufügen.

Der nächste Schritt besteht darin, die Betriebsausgaben und zusätzlich ausgegebene Barmittel abzuziehen, wie z. B. die Rückzahlung aktueller Kredite, die Rückzahlung langfristiger Verbindlichkeiten usw.

Nachdem Sie den Netto-Cashflow berechnet haben, addieren Sie den Anfangsbarbestand und Sie erhalten den Endbarbestand für den Zeitraum.

Bildquelle: Shopify

Bildquelle: Shopify

Sie können auch den Cashflow-Rechner von Shopify verwenden, um Ihren Cashflow einfach zu berechnen und Ihrem Unternehmen in weniger als fünf Minuten einen finanziellen Gesundheitscheck zu geben.