Es ist an der Zeit, die Finanzierungslücke für unterrepräsentierte Gründer zu schließen

Veröffentlicht: 2021-03-12Unternehmertum ist von Natur aus inklusiv und vielfältig. Und technologische Fortschritte haben es für jeden einfacher gemacht, überall und überall ein eigenes Unternehmen zu gründen – solange sie Leidenschaft und Entschlossenheit mitbringen.

Aber das bedeutet nicht, dass Chancen gleich verteilt sind. Was ist, wenn die vorhandenen Systeme gegen Sie gestapelt sind? Bis heute hat systemische Voreingenommenheit einen tiefgreifenden Einfluss darauf, wie sich Geld im Leben der Menschen verhält, und beeinflusst den Zugang zu Geschäftsressourcen, die psychologische Sicherheit und vieles mehr.

Wir wollten verstehen, wie sich diese Systeme – insbesondere innerhalb der traditionellen Finanzierung – auf unterrepräsentierte Gründer und ihre Fähigkeit auswirken, als Unternehmer erfolgreich zu sein.

Wir haben 300 E-Commerce-Kleinunternehmer in den USA befragt und ihnen eine Reihe von Fragen zu ihren Erfahrungen mit der Finanzierung, ihren Investitionen im ersten Jahr und ihrer allgemeinen Geschäftsleistung gestellt.

Die Daten waren ernüchternd: Frauen hatten es schwerer, Mittel aus traditionellen Quellen wie Banken zu bekommen, und ihre Unternehmen erzielten im Durchschnitt weniger Einnahmen. Darüber hinaus gaben Gründer von Black, Indigenous, and People of Color (BIPOC) an, deutlich mehr Geld in ihr Unternehmen zu investieren, um den gleichen Geldbetrag wie ihre weißen Kollegen zu verdienen.

Im Folgenden werden wir diese Ergebnisse und ihre breiteren Auswirkungen untersuchen.

Ungleiche Bedingungen: Wie Förderung Gründerinnen benachteiligt

Es ist kein Geheimnis, dass große Banken Kredite für kleine Unternehmen nicht mögen. Nur 28 % der kleinen Unternehmen, die einen Kredit über eine Altbank beantragen, erhalten tatsächlich die benötigten Mittel und selten den gesamten beantragten Betrag. Obwohl dies allgemein bekannt sein mag, haben unsere Untersuchungen ergeben, dass das Geschlecht bei der Entscheidung eines Bankkreditgebers eine bedeutende Rolle spielt.

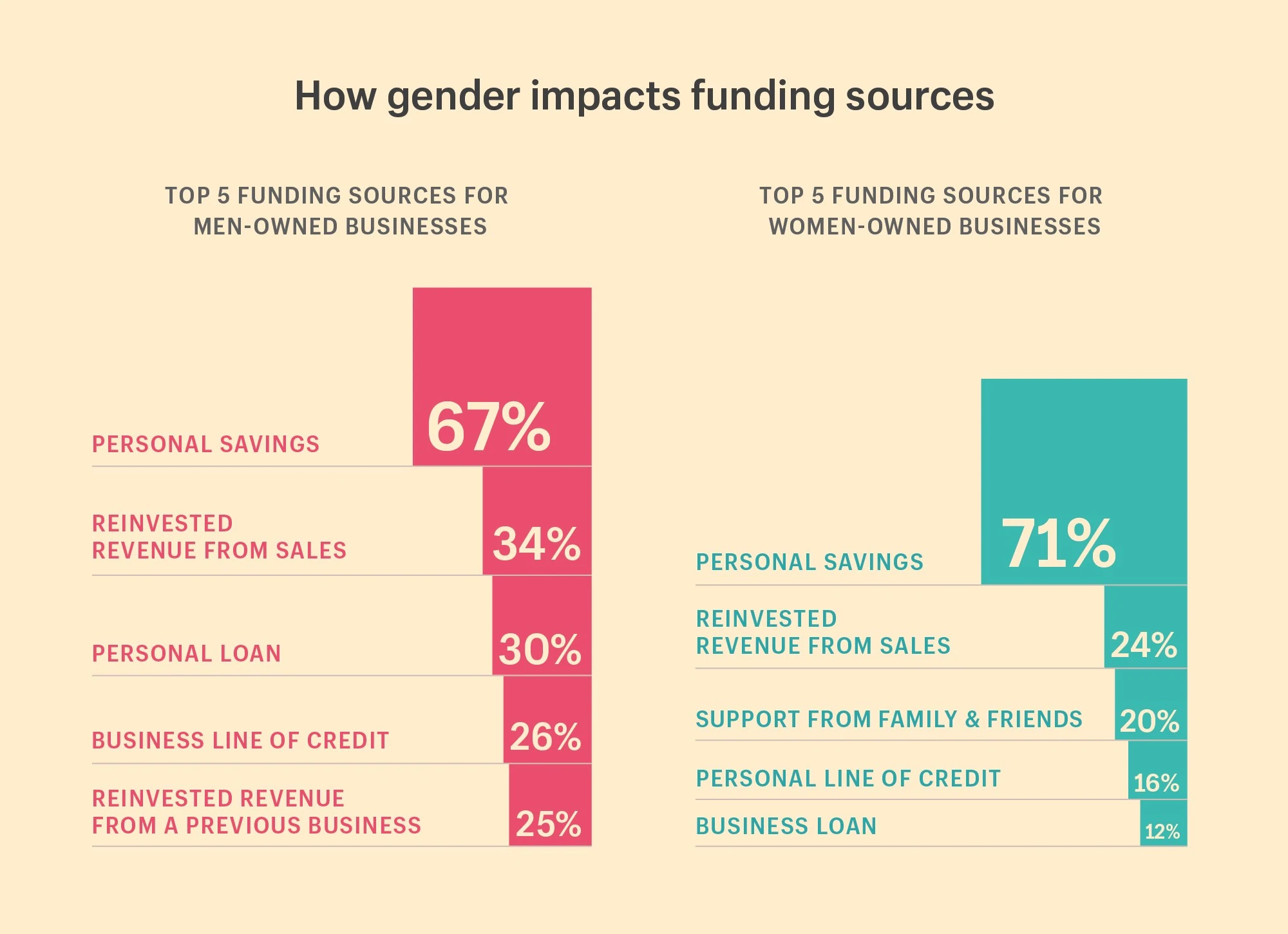

Männer holen sich eher Finanzierungen von Banken

Während Frauen in ihrem ersten Geschäftsjahr eher finanzielle Unterstützung von Freunden und Familie suchten, stellten unsere Daten fest, dass Männer sich eher eine Finanzierung aus traditionellen Quellen sicherten. Insbesondere Männer erhielten mit doppelt so hoher Wahrscheinlichkeit Finanzierungen von Banken. Es war auch wahrscheinlicher, dass sie Einnahmen aus einem früheren Geschäft investierten.

Was unsere Forschung zeigt:

Top 5 Finanzierungsquellen für von Frauen geführte Unternehmen:

- 71 % nutzten persönliche Ersparnisse

- 24 % reinvestierte Erlöse aus Verkäufen

- 20 % erhielten finanzielle Unterstützung von Familie und Freunden

- 16 % erhielten eine persönliche Kreditlinie

- 12 % erhielten einen Geschäftskredit

Top 5 Finanzierungsquellen für von Männern geführte Unternehmen:

- 67 % nutzten persönliche Ersparnisse

- 34 % reinvestierte Erlöse aus Verkäufen

- 30 % erhielten einen Privatkredit

- 26 % erhielten einen Geschäftskredit

- 25 % reinvestierte Einnahmen aus einem früheren Geschäft

Warum es wichtig ist:

Leider steht dies im Einklang mit der Forschung zur geschlechtsspezifischen Voreingenommenheit bei der Finanzierung: Kreditanträge für Kleinunternehmen werden von Frauen häufiger abgelehnt. Im Jahr 2018 war die durchschnittliche Kredithöhe für von Frauen geführte Unternehmen um 31 % geringer als die von Unternehmen im Besitz von Männern. Und obwohl 40 % der privat geführten Unternehmen von Frauen gegründet werden, gehen nur 2,8 % der Wagniskapitalfinanzierungen auf Frauen zurück.

Männer profitierten auch davon, Einnahmen aus ihren früheren Geschäften zur Verfügung zu haben, um in neue Unternehmungen zu investieren. „Das zeigt nur, dass nicht alle am selben Ort anfangen“, sagt Christie Pitts, Partnerin bei Backstage Capital. „Die Tatsache, dass Männer Einnahmen aus früheren Unternehmen haben, die sie investieren können, deutet darauf hin, dass sie von einem Ort aus starten, an dem Einnahmen generiert werden. Es ist viel einfacher, das erneut zu erstellen, wenn Sie es bereits haben.“

Es zeigt Ihnen nur, dass nicht alle am selben Ort beginnen. Die Tatsache, dass Männer Einnahmen aus früheren Unternehmen haben, die sie investieren können, deutet darauf hin, dass sie von einem Ort der Einnahmengenerierung ausgehen. Es ist viel einfacher, das erneut zu erstellen, wenn Sie es bereits haben.

Wie sich der Zugang zu Kapital auf die Umsatzgenerierung auswirkt

Wir haben tiefer gegraben, um die Beziehung zwischen dem Zugang zu Kapital – sowohl persönlichem Kapital als auch externer Finanzierung – und der Rentabilität des Unternehmens vollständig zu verstehen. Unsere Forscher fanden heraus, dass Männer nicht nur einen besseren Zugang zu externer Finanzierung hatten, sondern auch ein höheres Einkommen hatten, als sie ihr Unternehmen gründeten, und daher von Anfang an mehr persönliches Kapital hatten, das sie in ihr Unternehmen investieren konnten.

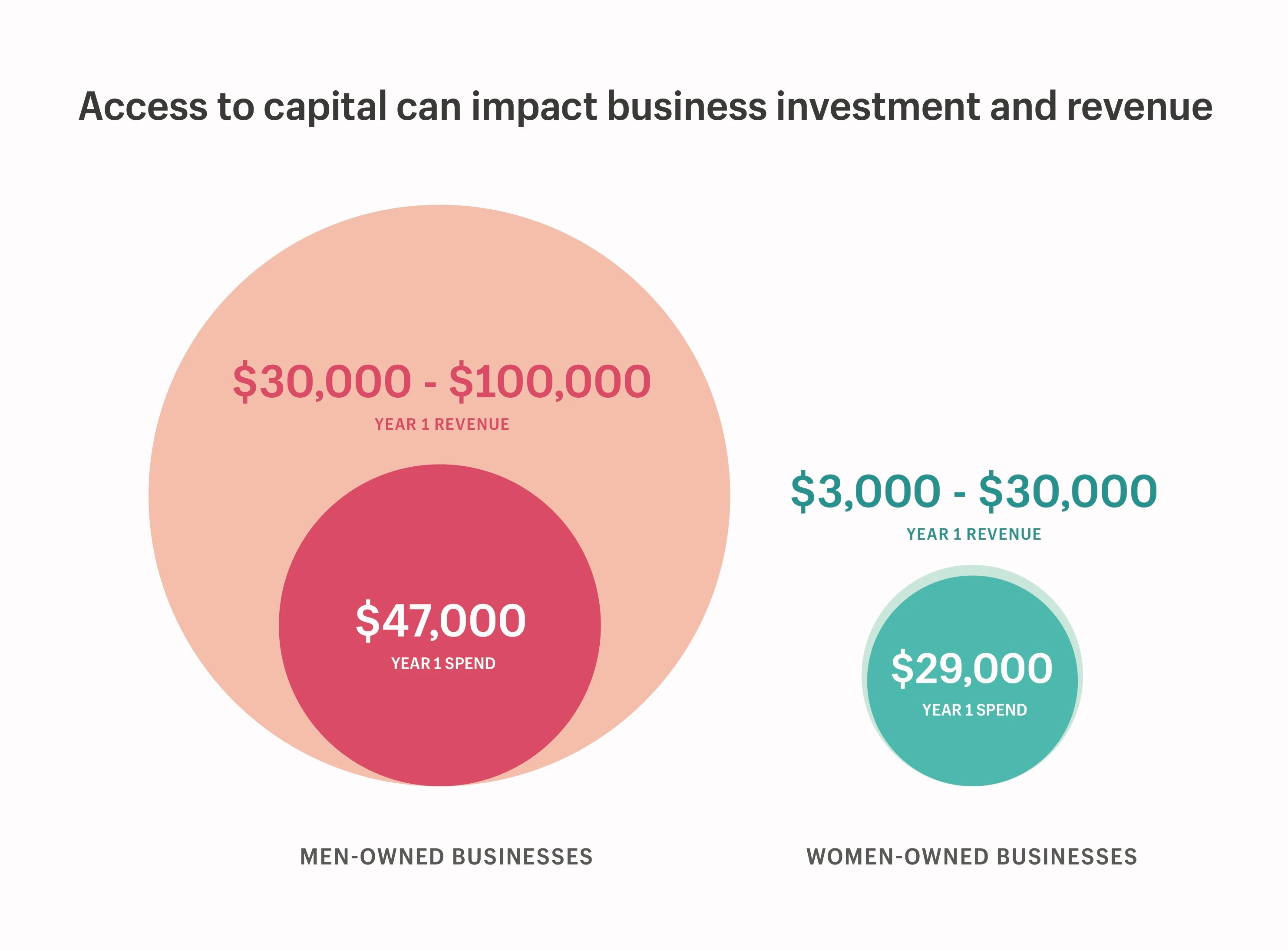

Als Gründerinnen gefragt wurden, wie viel Geld sie in ihrem ersten Geschäftsjahr ausgaben, war es nicht verwunderlich, dass sie angaben, weit weniger auszugeben als Männer. Leider bestätigten unsere Ergebnisse auch, dass von Frauen geführte Unternehmen im ersten Jahr viel weniger verdienten als von Männern geführte Unternehmen.

Was unsere Forschung zeigt:

- Von Frauen geführte Unternehmen gaben an, im ersten Jahr 29.000 US-Dollar ausgegeben und zwischen 3.000 und 30.000 US-Dollar verdient zu haben.

- Von Männern geführte Unternehmen gaben an, im ersten Jahr 47.000 US-Dollar ausgegeben und zwischen 30.000 und 100.000 US-Dollar verdient zu haben.

Der Zugang zu Kapital ermöglicht es Männern, allein im ersten Jahr etwa 2-mal so viel in ihr Unternehmen zu investieren und etwa 3-10-mal mehr zu verdienen als Unternehmen im Besitz von Frauen.

Warum es wichtig ist:

Ein verbesserter Zugang zu persönlichem und externem Kapital wirkt sich direkt darauf aus, wie viel Sie in Ihr Unternehmen investieren können – und wie schnell Sie es wachsen lassen können. Das bereits bestehende geschlechtsspezifische Wohlstandsgefälle, verbunden mit dem Zugang von Männern zu zusätzlichen Finanzmitteln, bedeutet, dass Frauen nicht die gleiche Chance haben, auf dem Markt zu konkurrieren.

Aber der Zugang zu Kapital hat auch einen psychologischen Aspekt. Reichtum erzeugt nicht nur mehr Reichtum – er sorgt auch dafür, dass Sie sanft landen, wenn Sie fallen. Darin liegt ein tiefgreifendes Gefühl psychologischer Sicherheit, das es Männern ermöglicht, mehr Risiken in ihrem Geschäft einzugehen; „all in“ zu gehen.

„Wenn ich ein Mann bin und weiß, dass ich immer noch zu einem hohen Lohn zurückkehren kann, wenn mein Geschäft nicht funktioniert, habe ich möglicherweise einen größeren Appetit darauf, mehr auszugeben, um meine Idee zum Leben zu erwecken. Wenn ich dagegen mit Schulden belastet bin oder eine Pflegekraft bin und andere von mir abhängig sind, um zu überleben, werde ich eher zögern, meine Lebensersparnisse in etwas zu stecken, das riskant sein könnte. Frauen haben nicht die gleichen Ausweichmöglichkeiten“, sagt Christie.

Die Farbe des Geldes: Wie Rasse die Finanzierung beeinflusst

Rassistische Vorurteile machen den Zugang zu Kapital für BIPOC-Unternehmen nahezu unerschwinglich – und sie wirken sich unverhältnismäßig stark auf farbige Frauen aus. In einer Studie aus dem Jahr 2020 stellte Crunchbase fest, dass schwarze und lateinamerikanische Gründer nur 2,6 % der gesamten Risikokapitalfinanzierung in Höhe von 87,3 Milliarden US-Dollar ausmachten. Noch düsterer waren die Statistiken für schwarze Gründerinnen, die nur 0,64 % aller Risikokapitalfinanzierungen ausmachten. Obwohl sie die am schnellsten wachsende Bevölkerungsgruppe neuer Unternehmen darstellen.

Auch vor der institutionellen Finanzierung haben BIPOC-Gemeinschaften nicht den gleichen Zugang zu persönlichem Kapital oder Finanzierung durch ihre sozialen Netzwerke. Wo weiße Gründer berichten, dass sie sich für zusätzliches Geld auf Freunde und Familie stützen, um ihr Unternehmen zu gründen, ist dies bei BIPOC-Gründern nicht so üblich. Dies gilt insbesondere für schwarze Gründer: Während weiße Familien in den USA ein durchschnittliches Nettovermögen von 171.000 US-Dollar haben, haben schwarze Familien ein durchschnittliches Nettovermögen von nur 17.600 US-Dollar.

Und für BIPOC-Gründer, denen es gelingt, ihr eigenes Unternehmen zu gründen, kann ihre harte Arbeit, ihre Exzellenz zu beweisen, sie mehr kosten, als sie sollte.

Es kostet mehr, ein Unternehmen zu führen, wenn Sie schwarz, indigen oder eine Person of Color sind

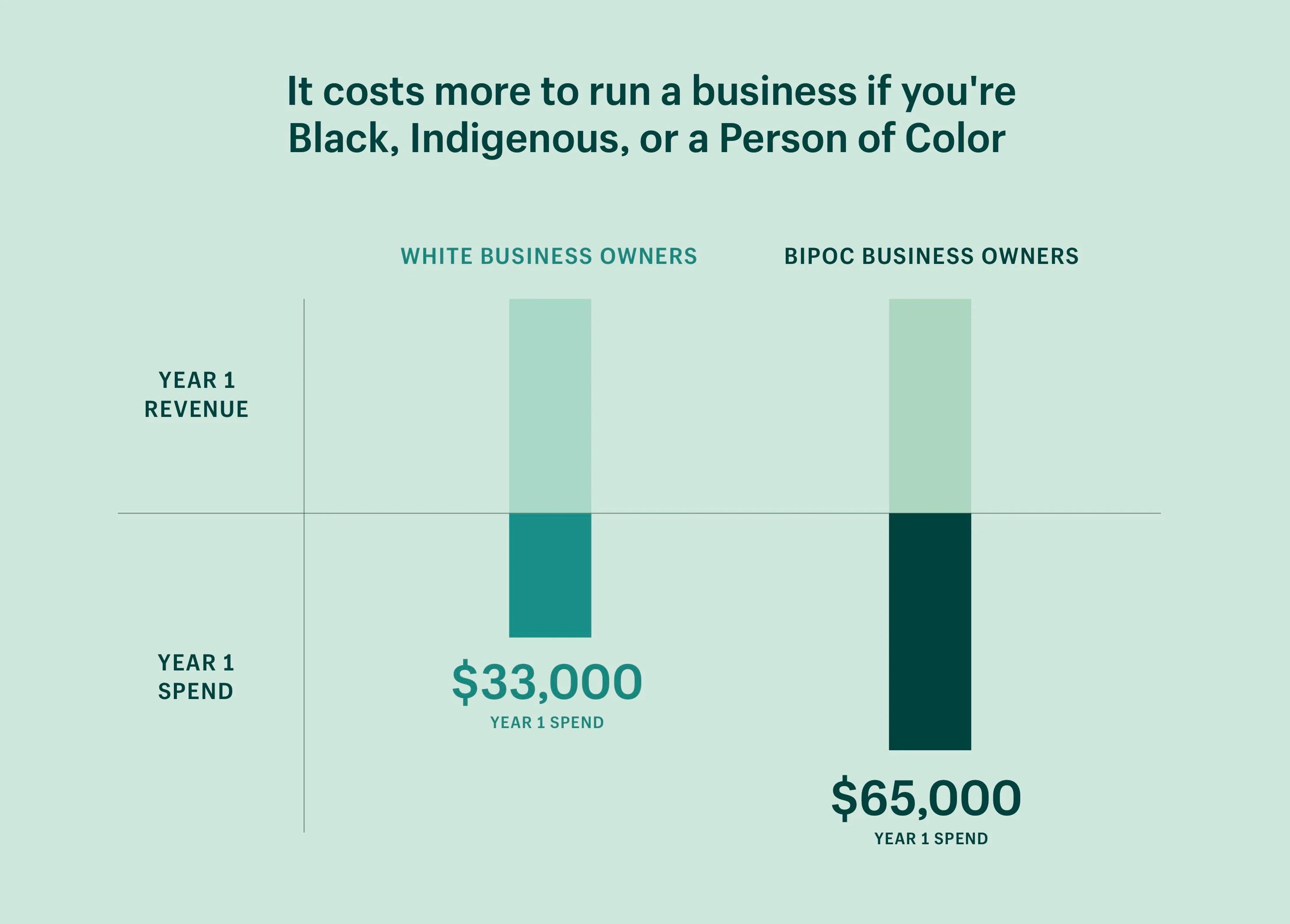

BIPOC-Gründer gaben an, in ihrem ersten Jahr im Vergleich zu weißen Gründern doppelt so viel Geld auszugeben – selbst unter Berücksichtigung der Einnahmen. Anders ausgedrückt: BIPOC-Gründer müssen doppelt so viel Geld investieren, um das gleiche Geld zu verdienen wie weiße Geschäftsinhaber. Dieses Muster trifft auch zu, wenn die Anzahl der Mitarbeiter kontrolliert wird, die unserer Untersuchung zufolge der Haupttreiber der Geschäftskosten im ersten Geschäftsjahr ist.

Anders ausgedrückt: BIPOC-Geschäftsinhaber müssen den doppelten Geldbetrag investieren, um den gleichen Geldbetrag wie weiße Geschäftsinhaber zu verdienen.

Was unsere Forschung zeigt:

- Weiße Geschäftsinhaber gaben an, in ihrem ersten Jahr durchschnittlich 33.000 US-Dollar ausgegeben zu haben (unter Berücksichtigung der Einnahmen).

- BIPOC-Geschäftsinhaber gaben an, in ihrem ersten Jahr durchschnittlich 65.000 US-Dollar ausgegeben zu haben (unter Berücksichtigung der Einnahmen).

Warum es wichtig ist:

Legacy-Banken haben eine lange Geschichte der Benachteiligung von People of Color mit Kreditprodukten von geringerer Qualität zu höheren Zinssätzen. Das bedeutet, dass die Kreditkosten für Farbige oft höher sind.

In den USA geht dies auf Redlining und rassenbasierte Zeichnungspraktiken zurück, die darauf abzielen, schwarze Familien aus dem Eigenheim zu verdrängen und sie effektiv daran zu hindern, Vermögen aufzubauen. Und obwohl seit dem Fair Housing Act fünfzig Jahre vergangen sind, haben diese Ungerechtigkeiten die demografischen und Wohlstandsmuster der heutigen amerikanischen Gemeinschaften geprägt – und bestehen immer noch in irgendeiner Form fort.

Der Mangel an gerechten Möglichkeiten für BIPOC-Gemeinschaften, generationsübergreifenden Wohlstand aufzubauen, hat weißen Geschäftsinhabern einen weiteren Vorteil verschafft: mehr soziales Kapital. Indem sie stärkere (und wohlhabendere) Netzwerke haben, auf die sie zurückgreifen können, wenn sie ein neues Unternehmen gründen, haben sie mehr Zugang zu Ressourcen, Tools und professioneller Beratung – zu einem ermäßigten Preis.

„Sozialkapital verbessert die wirtschaftliche Effizienz. Wenn Sie keinen Zugang zu Geschäftsressourcen haben oder einfach nichts davon gehört haben, weil niemand in Ihrem Netzwerk darüber gesprochen hat, zahlen Sie wahrscheinlich für alles den vollen Preis“, erklärt Christie.

Nichts davon wird durch die Tatsache erleichtert, dass finanzielle Bildung oft mit Reichtum weitergegeben wird, wodurch rassistische Gemeinschaften weniger in der Lage sind, bequem über ihre Finanzen zu sprechen oder sich sicher zu fühlen, sie zu verwalten. Beides ist der Schlüssel zu einem erfolgreichen Unternehmen.

Shopify-Kompass: Serie zur Finanzkompetenz

Diese Bildungsreihe wirft ein Licht auf Vermögensunterricht durch intime Geschichten von schwarzen Finanzexperten und Wirtschaftsführern, die jedem helfen können, seine persönlichen Finanzen zu verbessern.

Sehen Sie sich die Tutorials anAlternative Kreditvergabe und Gemeinschaftsinitiativen sind ein Lichtblick

Unsere Daten deuten darauf hin, dass Voreingenommenheit bei der Finanzierung Frauen und People of Color – und in größerem Maße diejenigen an der Schnittstelle beider Gemeinschaften – dazu zwingen könnte, sich entweder selbst für Branchen zu entscheiden, die weniger kapitalintensiv sind, oder in kleinerem Maßstab zu arbeiten.

Wie bringen wir wirtschaftliche Freiheit in die Hände von unterrepräsentierten Gründern? Wie lösen wir die sozialen, finanziellen und technologischen Spannungen, die Einzelpersonen daran hindern, ihren eigenen Weg zu gehen? Dies ist die Zeit, um mit diesen Fragen zu rechnen.

Die Korrektur des Ungleichgewichts beim Zugang zu Kapital löst nur eines der Hindernisse für die wirtschaftliche Freiheit, aber es ist ein sinnvoller Schritt in die richtige Richtung. Im Folgenden sind einige Organisationen aufgeführt, die sich der Investition in und der Unterstützung unterrepräsentierter Gruppen verschrieben haben:

- Backstage Capital ist eine Risikokapitalgesellschaft, die in Unternehmen investiert, die von unterrepräsentierten Gründern geführt werden, darunter Frauen, People of Color und LGBTQ+-Gründer. Sie haben außerdem vier Accelerator-Programme in Detroit, Los Angeles, Philadelphia und London gestartet.

- SheEO wurde 2015 in Kanada, den USA, Australien, Neuseeland und Großbritannien gegründet und ist eine von Frauen geführte Gemeinschaft von Mentoren und Investoren, die Frauen und nicht-binäre Gründer unterstützen.

- Das Fireweed Fellowship ist das erste nationale Beschleunigungsprogramm für indigenes Unternehmertum in Kanada. Das Programm bietet Peer-Support, Bildung, Einzelcoaching, Mentoring, kostenlose professionelle Dienstleistungen sowie Vorbereitung auf die Investitionsbereitschaft.

- Für Shopify-Ladenbesitzer ist Shopify Capital eine Finanzierungsoption, die die Berechtigung basierend auf den Ladenverkäufen bestimmt. Die Finanzierung wird Ladenbesitzern proaktiv angeboten, wodurch allgemeine Ängste in Bezug auf langwierige Bewerbungsverfahren und unangenehme persönliche Gespräche, die Gründer (unbewusst oder anderweitig) Voreingenommenheit aussetzen können, gemildert werden.

- Operation HOPE ist eine gemeinnützige Organisation, die daran arbeitet, die wirtschaftlichen Möglichkeiten zu erweitern und den Kreislauf der Rassenarmut zu durchbrechen. Shopify hat sich mit Operation HOPE zusammengetan, um traditionelle Hürden für das Unternehmertum von Schwarzen zu beseitigen, indem schwarzen Gründern die Tools, Ressourcen und das Kapital zur Verfügung gestellt werden, die sie für ihren Erfolg benötigen. Wir haben zugesagt, bis zu 130 Millionen US-Dollar an Sachmitteln bereitzustellen, um bis 2030 1 Million Unternehmen in Schwarzbesitz zu gründen.

Unternehmertum zu einer Chance für alle machen

Niemand sollte aus dem Unternehmertum gedrängt werden. Unternehmertum steht für wirtschaftliche Freiheit. Die Freiheit, eine mutige Idee zu verfolgen; die Freiheit, eigene Entscheidungen zu treffen; die Freiheit, Dinge auf Ihre Art zu tun.

Bei Shopify können wir keine sinnvollen Gespräche darüber führen, den Handel für alle zu verbessern, ohne vorher anzuerkennen, dass die Chancen nicht gleichmäßig verteilt sind und dass die wirtschaftliche Freiheit für Frauen und People of Color erhebliche Hindernisse hat.

Und diese Barrieren halten uns als Kollektiv zurück. Mehr Möglichkeiten für unterrepräsentierte Gründer zu schaffen, kann grenzenloses Potenzial freisetzen jeder profitieren können. Es bedeutet mehr geschaffene Arbeitsplätze, mehr Ideen zur Unterhaltung und mehr Innovationen zum Genießen. Und es bringt auch einen erheblichen wirtschaftlichen Vorteil mit sich. Allein die geschlechts- und rassenbedingte Kluft bei der Finanzierung kostet uns rund 4,4 Billionen US-Dollar an entgangenen Einnahmen einige Schätzungen.

Um unsere Mission zu erfüllen, müssen wir sicherstellen, dass alles, was wir bei Shopify aufbauen, darauf abzielt, das Unternehmertum für alle zugänglich zu machen . Also an alle Gründer, die für wirtschaftliche Freiheit kämpfen; an die Gründer, die beim Versuch, Kapital zu sichern, voreingenommen sind; An die Gründer, denen es an finanziellen Mitteln oder einer Community fehlt, auf die sie sich stützen können: Wir sind für Sie da.

Starten Sie noch heute Ihr Traumgeschäft – wir helfen Ihnen bei jedem Schritt.

Diese Daten basieren auf Umfragedaten, die im Oktober 2020 von 300 Kleinunternehmern in den USA erhoben wurden. Alle Werte sind gerundete Durchschnittswerte. Alle Daten sind ungeprüft und können angepasst werden. Alle Finanzzahlen sind in USD angegeben, sofern nicht anders angegeben. Obwohl unsere Daten nur die Auswirkungen von binären geschlechtsspezifischen und rassistischen Vorurteilen in der Wirtschaft widerspiegeln, wissen wir, dass Gründer von Transgendern und nicht-binären Personen ebenso von Vorurteilen in der institutionellen Finanzierung betroffen sind wie Menschen mit Behinderungen und Menschen mit intersektionellen Identitäten.

Recherche von Lauren Cauchy

Illustration von Isabella Fassler

Datenvisualisierung von Kristyna Gottvald