Payment Gateway-Integration: Der Prozess und die nächsten Schritte

Veröffentlicht: 2018-01-12Bis 2019 werden 1 Milliarde Nutzer mobile Zahlungen im Geschäft nutzen. 61 % der Banken werden ihre Ausgaben für mobile Zahlungstechnologie im Laufe des Jahres 2018 erhöhen – eine Steigerung von 52 % gegenüber 2017.

Dies sind nur zwei von Tausenden von statistischen Berichten, die immer dann die Runde machen, wenn die Erwähnung von Mobile Payments auftaucht. Und diese Zahlen sind zu weit davon entfernt, eine Blase zu erreichen. Die weit verbreitete Einführung der Technologie wird mit der wachsenden Neigung der Generation Z dazu nur zu Mainstream werden.

Damit eine App-Marke nicht nur in diesem Jahr, sondern auch in Zukunft im Trend liegt, muss sie entweder in die Entwicklung von P2P-Zahlungs-Apps investieren oder die In-App-Zahlungsoption eingeführt haben.

Dieser Artikel richtet sich an alle, die die Option „Click-to-Pay“ zu ihren mobilen Apps hinzufügen möchten. Je nachdem, welchen Zweck Ihre App erfüllen soll, gibt es eine Reihe von Möglichkeiten, wie sich Ihr Benutzer innerhalb der App bewegen würde. Dies zu wissen, ist ein guter Ausgangspunkt, da Sie die Gesprächspunkte erhalten, die Sie mit Ihrem Unternehmen für die Entwicklung mobiler Apps besprechen können, dem Sie die Integration der gefragtesten Technologie anvertrauen würden.

Auf geht's.

So bewegen sich Benutzer in Ihrer App, sobald Sie ihnen die Möglichkeit geben, Zahlungen aus der Anwendung heraus zu tätigen. Die Bewegung, die sich auf Ihren Zahlungsgateway-Integrationsprozess auswirkt.

Walk-Through-Through-Through-User-Journey innerhalb einer App mit In-App-Zahlungsmöglichkeiten

Wenn wir über mobile Zahlungen sprechen, gibt es normalerweise zwei Szenarien, die auftreten können. Entweder A. Sie würden eine Peer-to-Peer-Transaktion durchführen oder B. Sie würden einen Artikel oder eine Dienstleistung online kaufen.

Das dritte Szenario, das in der mobilen Zahlungsbranche die Runde macht, ist das Bezahlen im Geschäft mit einer Berührung des Geräts über NFC (dessen Markt übrigens bis 2020 voraussichtlich die 130-Milliarden-Dollar-Marke erreichen wird).

Lassen Sie uns sie alle im Detail besprechen –

1. Wenn Sie Geld zwischen Ihnen bekannten Personen überweisen

Das Ereignis tritt ein, wenn Sie Geld zwischen Ihnen bekannten Personen überweisen. Es kann neben einer Reihe anderer Verwendungszwecke zum Teilen von Rechnungen oder zum Bezahlen von Miete verwendet werden.

Der Weg, den solche App-Benutzer im Allgemeinen gehen, besteht darin, dass sie zuerst ihre Kartendaten in der App hinzufügen und eine Brieftasche in der Anwendung erstellen.

Die App synchronisiert sich mit den Kontakten aller Personen, die sich auf dem Gerät des Benutzers befinden und auch dieselbe App verwenden. Dann wählt der Benutzer den Kontakt aus, an den er Geld überweisen muss, indem er seine Nummer in der App verwendet, und gibt den zu überweisenden Betrag ein.

Als Nächstes haben sie zwei Möglichkeiten: Entweder wird der Betrag von ihrem Guthaben in ihrer Brieftasche abgezogen oder sie wird von ihrer Debit-/Kreditkarte abgebucht, indem sie ihre Karteninformationen eingeben.

DURCH Auswahl der Wallet-Option können die Benutzer den Betrag direkt abgezogen und überwiesen bekommen. Aber wenn sie sich für die Kartenoption entscheiden, verbindet sich die App mit der Händlerbank und fragt bei jeder Transaktion nach Details wie OTP und CVV, bevor sie den Geldtransfer einleitet.

Welchen Weg sie auch wählen, der Betrag wird abgezogen und mit wenigen Klicks an ihren Kollegen gesendet, und die App kehrt mit einem Zahlungsbeleg zurück.

2. Wenn Sie etwas auf Mobile kaufen

Wenn Ihre Benutzer einen Kauf in der Mobile-Commerce-Anwendung abschließen, legen sie den Artikel in den Einkaufswagen. Als nächstes wählen sie die Option „Jetzt kaufen“, die sie zu Seiten weiterleitet, auf denen sie ihre Adressdaten eingeben, die Produktdetails anzeigen und schließlich zur Seite mit den Zahlungsinformationen gelangen.

Auf diesem Bildschirm geben sie ihre Kartendetails ein – Nummer, Name, CVV und Ablaufdatum. Die App verbindet sich dann mit der Bank und öffnet einen Zahlungs-Gateway-Bildschirm, auf dem Benutzer aufgefordert werden, das OTP einzugeben, das die Händlerbank an ihre Geräte und E-Mail-ID sendet.

Mit der Eingabe der Details endet der Kaufzyklus.

3. Wenn Sie im Geschäft mit NFC-Technologie bezahlen

Dieser Zahlungsmechanismus ist einer der neuesten Fortschritte in der Branche für mobile Zahlungen und arbeitet daran, das mobile Gerät mit der App in die Nähe eines Geräts zu bringen, das mit NFC funktioniert. Durch das Zusammenbringen von App und Gerät wird der Betrag automatisch vom Konto des Nutzers abgebucht und geht auf das Händlerkonto der Filiale.

Die App speichert in diesem Fall Karteninformationen, die vom Gerät mit einem Fingertipp gelesen werden, das dann die bei einer bestimmten Transaktion übertragenen Daten mit einem Einmal-Token-System verschlüsselt. Jedes Mal, wenn eine Transaktion durchgeführt wird, gibt das Telefon dem Terminal einen eindeutigen Token. Wenn es auf den Firewall-Servern des verbundenen Bankinstituts ankommt, wird das Token verarbeitet und entschlüsselt.

Sobald der Entschlüsselungsprozess abgeschlossen ist, wird der Betrag von der Bank des Benutzers auf das Konto der Verkaufsstelle überwiesen.

Nachdem Sie nun die wachsende Nachfrage nach Mobile Payment gemessen haben und wissen, wie sich Benutzer in Ihrer App bewegen würden, ist es an der Zeit, dass wir uns mit den Einzelheiten der Funktionen befassen, die Sie mit Ihrem Unternehmen für die Integration mobiler Apps besprechen werden.

Ab hier lesen Sie über:

- Dinge, die Sie berücksichtigen sollten, bevor Sie sich entscheiden, die Zahlungsoption in Ihrer App hinzuzufügen.

- Details zu den am häufigsten verwendeten Zahlungsgateways.

- Integration eines der beliebtesten Zahlungsgateways – Stripe, in Android- und iOS-Apps.

- Zeit- und Kostenaufwand für die Integration der Zahlungsoption in Ihre App

Jetzt, da Sie wissen, wie ein Zahlungs-Gateway funktioniert, bleiben Sie dran. Es wird eine lange Lektüre. Sie werden tief in die Elemente eintauchen, die Sie auf den Integrationsprozess des Zahlungsgateways in Ihrer nächsten mobilen Anwendung vorbereiten.

Lasst uns beginnen -

Dinge, die Sie beim Einstieg in den Zahlungsgateway-Integrationsprozess berücksichtigen müssen

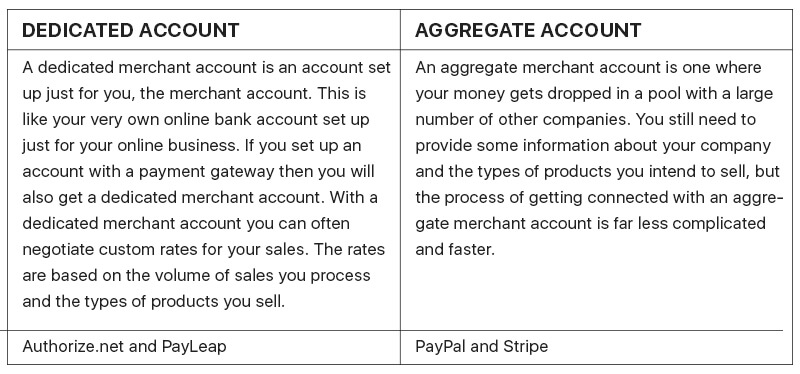

1. Kontotyp

Es gibt zwei Arten von Verkäuferkonten – dedizierte und aggregierte Konten.

Dediziertes Konto – es ist das Händlerkonto, das nur für einen Händler eingerichtet ist. Das Konto wird speziell für Ihre geschäftlichen Transaktionsanforderungen eingerichtet.

Die Implementierung eines dedizierten Kontos erfordert ein hohes Ausgabenbudget, was für kleine Unternehmen eine Herausforderung darstellen kann.

Während es Ihnen ermöglicht, einen personalisierten Kontotyp zu haben, halten die längere Zahlungsabwicklungszeit und eine gründliche Überprüfung der Geschäftskonten die Leute vom Kontotyp ab.

PayLeap und Authorize.net sind die beiden am häufigsten verwendeten Dedicated Accounts.

Gesamtkonto – Dies ist das Händlerkonto, auf dem Sie Ihr Geld zusammen mit dem anderer Händler aufbewahren können. Obwohl Sie auch bei diesem Kontotyp Ihre Informationen benötigen, ist die Akquisitionsrate höher und der Prozess viel weniger komplex als bei Dedicated Accounts.

PayPal und Stripe sind die beiden beliebtesten und am häufigsten verwendeten Sammelkonten, die von Unternehmen zur Implementierung in ihre mobilen Apps verwendet werden.

2. Art des Produkts, das Sie verkaufen – Inhalt oder Material

Das von Ihnen gewählte E-Geld-System hängt von der Art des Produkts ab, das Sie über Ihre App verkaufen. Während Sie beim Verkauf eines physischen Produkts Integrationsoptionen haben. Der Verkauf digitaler Waren kann als Herausforderung empfunden werden.

Beim Verkauf digitaler Waren erlauben App Store und Play Store keine Nutzung von E-Commerce-Diensten Dritter, wenn die App über deren Speicher vertrieben wird. Um Transaktionen durchzuführen, darf Ihre App nur die plattformspezifischen Konten verwenden – Apple oder Gmail.

3. Sicherheitskonformitäten

Um die persönlichen Bankinformationen des Benutzers legal zu handhaben, müssen Sie ein PCI-DSS-Compliance-Zertifikat kaufen. Es ist auch einer der 7 entscheidenden Faktoren für die Integration von Zahlungsgateways in mobile Apps. Auch wenn Sie ein vertrauenswürdiges Zahlungsgateway wie Stripe oder PayPal verwenden, müssen Sie das Zertifikat erwerben. Der Prozess davon ist –

Bereiten Sie zunächst ein Informationssystem vor, das Benutzerkartendaten speichert, damit alle Anforderungen von PCI DSS erfüllt werden.

Nach der Erstellung wird Ihr App-System von autorisierten PCI Security Standard Council-Unternehmen geprüft, auf deren Grundlage Ihnen das Zertifikat ausgestellt wird.

4. Streitbeilegung

Ein weiteres sehr wichtiges Element, das Sie berücksichtigen sollten, ist, wie Sie mit Streitigkeiten umgehen, wenn sie auftreten. Es kann viele Vorfälle geben, bei denen der Benutzer das Geld nicht rechtzeitig erhält, er erhält einen anderen Betrag als den beschlossenen.

Der Händler könnte sagen, dass er die Rückerstattung verarbeitet hat, aber sie erreicht den Benutzer nicht usw. Um Fälle wie diese und viele mehr zu bearbeiten, ist es wichtig, dass Sie über ein angemessenes Streitbeilegungssystem verfügen.

Marken wie FSS und ACI Worldwide bieten Händlern, die mit ihnen in Verbindung gebracht werden, Streitbeilegungssysteme an. Aber selbst wenn Sie keine Verbindung mit ihnen wünschen, können Sie Ihr Unternehmen für die Entwicklung mobiler Apps bitten, dafür einen Prozess zu erstellen. Wenn Sie es eingerichtet haben, können Sie das PCI-DSS-Konformitätszertifikat nur schneller erhalten.

Da Sie jetzt die Faktoren kennen, die bei der Einführung des Zahlungsgateway-Integrationsprozesses in Ihre App berücksichtigt werden müssen, möchte ich Sie nun durch die verschiedenen Zahlungsgateways führen, die von Marken verwendet werden, um ihren Zahlungsprozess einfacher und universeller zu gestalten.

Obwohl sie alle ungefähr die gleichen Gebührenpläne haben, würde ich empfehlen, dass Sie sich eingehend mit jedem der Online-Zahlungsgateways befassen, um Ihre Wahl zu treffen.

Die am häufigsten verwendeten Zahlungsgateways für mobile Apps

1. PayPal

Als grenzüberschreitend am häufigsten genutztes Zahlungsgateway bietet PayPal seit einigen Jahren mobile Zahlungsdienste an. Das leicht zu erlernende Programm ist ideal für diejenigen, die in die E-Commerce-Branche einsteigen möchten und sich noch nicht sicher sind, ob alle Funktionen vorhanden sind.

Es ermöglicht Ihnen, Waren zu 2,9 % + 30 pro Transaktionsbetrag zu verkaufen.

2. Braintree

Das Gateway ist in über 40 Ländern präsent und bietet Unterstützung für mehr als 130 Währungen. Die Plattform verfügt über SDKs in mehr als sieben Programmiersprachen, die sowohl auf iOS als auch auf Android funktionieren.

Für die erste Bewertung von 50.000 USD fallen keine Transaktionsgebühren an. Sobald Ihr Einkommen den Betrag übersteigt, berechnen sie 2,9 % und 30 für jede Transaktion.

3. Streifen

Das Payment Gateway ist auf die Dienste abgestimmt, die von einigen der vertrauenswürdigsten Zahlungsgateways angeboten werden. Die Plattform bietet Autorisierung, Checkout-Funktion für Desktop und Mobile, Analysen und eine Reihe anderer Optionen.

In Bezug auf die Kosten ist Stripe dasselbe wie das von PayPal – 2,9 % und 30 pro Transaktion.

4. Autorisieren.net

Authorize.net existiert hauptsächlich in den USA und Kanada und bietet Benutzern ein dediziertes Händlerkonto. Die Marke bietet Lösungen für Website und Mobile. Es bietet auch eine Reihe weiterer Funktionen, darunter Informationsmanagement, Betrugserkennung, PCI-DSS-Konformität und wiederkehrendes Abrechnungssystem.

Als dediziertes Konto ist Authorize.net teurer als sein aggregiertes Gegenstück. Zu Beginn müssen Sie 49 US-Dollar bezahlen, und dann betragen die monatlichen Gateway-Gebühren 25 US-Dollar. Ansonsten müssen Sie für jede Transaktion, die Sie tätigen, 2,9 % + 30 pro Transaktion bezahlen.

5. Internationales Netzwerk

Network International ist das am häufigsten verwendete Zahlungsgateway im Nahen Osten und in Afrika. Unterstützt durch hohe Sicherheitsstufen, einfache Rückerstattungsoptionen und müheloses Auschecken bietet die Plattform maßgeschneiderte Lösungen, die je nach Branche und Geschäftstyp modifiziert werden können.

Neben der Option zur Anpassung bietet Network International unter anderem Vorteile wie Tokenisierung, PayPal-Kasse, Kontoüberwachungsdienste.

Während alle oben erwähnten Online-Zahlungsgateways diejenigen sind, auf die wir schwören, wenn es um sichere, effiziente und vertrauenswürdige Plattformen geht, ist Stripe diejenige, nach der wir die maximale Nachfrage erhalten, wenn es um die Integration von Mobile Payment Gateway geht.

Im Folgenden haben wir den genauen Integrationsprozess für das Zahlungsgateway angegeben, wie wir die Stripe-Zahlungsoption in den von uns entwickelten Android- und iOS-Apps hinzufügen

Haftungsausschluss: Schwere Codierung beteiligt

So integrieren Sie Mobile App Payment in Android und iOS

Stripe verfügt über eine Java-Bibliothek speziell für Android, mit der Sie Zahlungen über eine Android-App übermitteln können. Anstatt die Kartendaten an den Server zu senden, sendet die Bibliothek Daten an die Server von Stripe, wo sie in Token umgewandelt werden.

Die App empfängt das Token und sendet es dann an den Endpunkt auf Ihrem Server. Sie können den Token entweder verwenden, um die Zahlung sofort zu verarbeiten, wiederkehrende Abrechnungen vorzunehmen oder die Daten einfach für die zukünftige Verwendung zu speichern.

Sehen wir uns den Technologie-Stack zur Integration von Stripe in Ihre Android-App an.

Integrieren Sie Mobile Payment in die Android-App

1. Einbau

Indem Sie Folgendes zur build.gradle-Datei Ihres App-Projekts im Abschnitt „Abhängigkeiten“ hinzufügen, können Sie die Stripe-Android-Bibliothek installieren.

2. Sammeln von Kartendetails

Die Beschaffung von Zahlungsdaten ist die Grundlage Ihrer App, alles dreht sich darum. Es gibt eine Reihe von Möglichkeiten, wie Sie es erreichen können –

Nutzung von Android Pay für den Zugriff auf die Karteninformationen

Verwenden Sie das Stripe-eigene Karteneingabe-Widget, um Informationen zu sammeln

Kreditkartenformular erstellen

In diesem Artikel konzentrieren wir uns darauf, wie Sie Ihr eigenes Kreditkartenformular erstellen. Diejenige, in der Sie Elemente nach Bedarf hinzufügen können.

Wenn Sie Ihr eigenes Formular erstellen, benötigen Sie mindestens die Kartennummer des Kunden, das Ablaufdatum und den CVV. Sie können für diese zusätzliche Sicherheitsstufe sogar nach ihrem Namen und ihrer Adresse fragen. Nachdem Sie die Informationen gesammelt haben, müssen Sie diese Informationen mit Stripe austauschen, um ein Token zu erwerben.

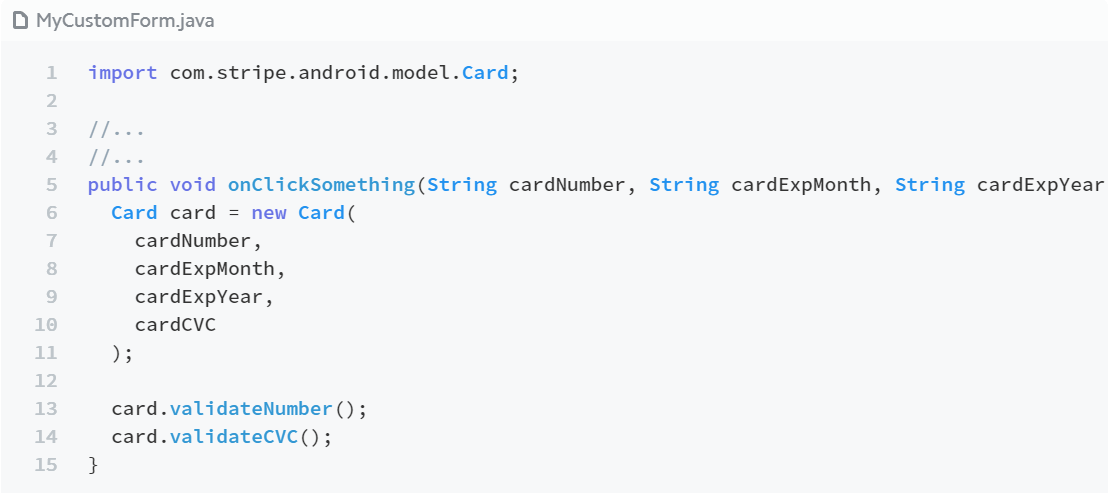

2.1 Erstellen und Validieren von Karten mit benutzerdefiniertem Formular

Um ein Card-Objekt aus den Informationen zu erstellen, die Sie aus anderen Formularen gesammelt haben, können Sie ein Objekt mit seinem Konstruktor erstellen.

Wie im obigen Bild zu sehen, besteht die Card-Instanz aus Helfern, um sicherzustellen, dass die Kartennummer die Luhn-Prüfung besteht und dass das Ablaufdatum in der Zukunft liegt und dass die CVV-Nummer eingegeben wird.

Aber da Sie alle drei Dinge zusammen validieren möchten, gibt es hier eine ValidateCard-Funktion, die Ihnen dabei helfen wird.

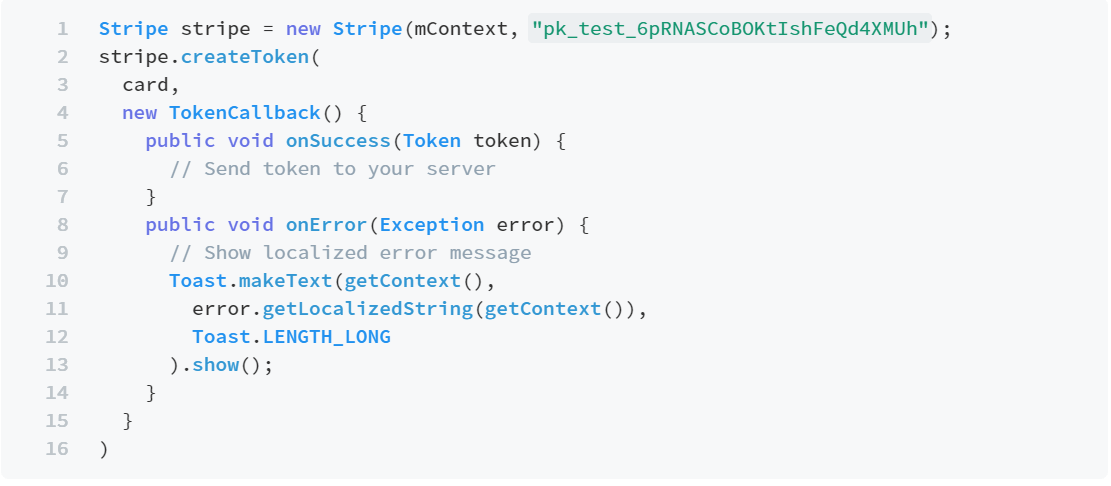

3. Token erstellen

Nachdem Sie die Daten gesammelt haben, ist es an der Zeit, die Daten an Stripe zu senden, um sie gegen einen Token einzutauschen. Sie können Tokens mit Hilfe der Stripe-Instanzmethode erstellen – createToken, dann an die Karteninstanz übergeben und schließlich Abschluss-Callbacks. Auf diese Weise wird eine asynchrone Anforderung ausgeführt und ein Rückruf wird aufgerufen, sobald sie abgeschlossen ist.

Beachten Sie in diesem Stadium, dass Sie Zugriff auf ein Kontextobjekt benötigen, das sich in dem Fragment oder der Aktivität befinden kann, in der Sie gerade arbeiten, oder es kann mit Hilfe des Prozesses View#getContext() aus einer Ansicht wiederhergestellt werden.

Dazu müssen Sie zunächst das Stripe- und Token-Objekt importieren.

Als nächstes holen Sie sich das Card-Objekt. Dies kann mit einem benutzerdefinierten Formular erfolgen.

Bei Übernahme der Daten aus dem CardInputWidget –

Nachdem Sie das Kartenobjekt erstellt haben, können Sie es nur noch in ein Token umwandeln. Sie können das Objekt nicht lokal speichern.

4. Verwendung von Token

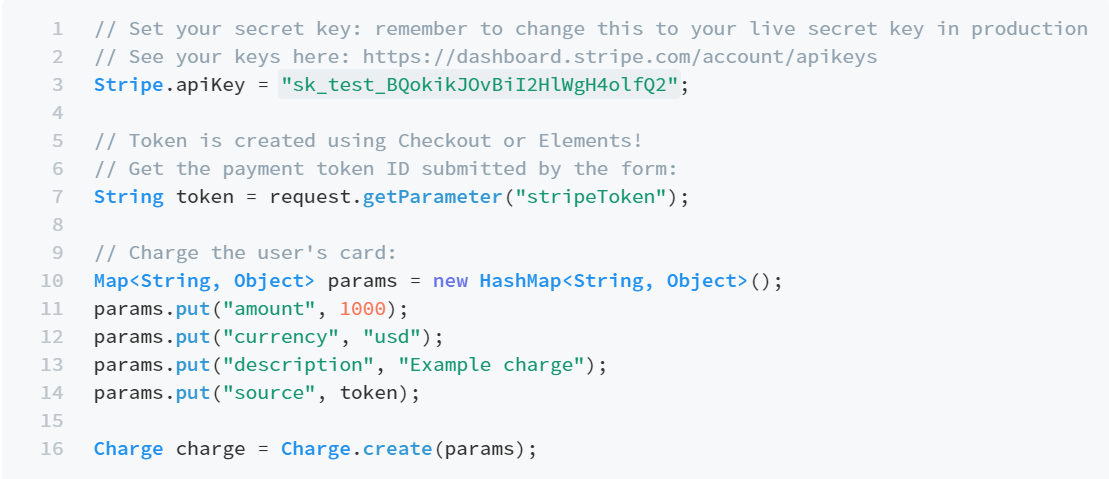

Um das Zahlungstoken so zu verwenden, wie es empfangen wurde, ist ein API-Aufruf von Ihrem Server mit Ihrem API-Schlüssel erforderlich.

Das zu tun -

Legen Sie einen Endpunkt auf dem Server fest, der den HTTP-POST-Aufruf für das Token empfangen kann. Da Sie Ihr eigenes Formular verwenden, müssen Sie das bereitgestellte Token im on Success-Callback an Ihren Server senden. Aber bevor Sie das tun, stellen Sie sicher, dass alle Verbindungen zu Ihrem SSL gesichert sind.

5. Aufladen der Karte

Im Gegensatz zur Tokenisierung, die im Browser erfolgt, werden Kartenladeversuche vom Server aus durchgeführt. Dazu müssen Sie die Stripe-Clientbibliothek verwenden, die in einer der folgenden Sprachen installiert werden kann – curl, Ruby, Python, PHP, Java, Node, Go, .NET.

Rufen Sie auf dem Server das Stripe-Token im POST-Parameter ab, das von Ihrem Formular übermittelt wird. Befolgen Sie dies, um die Karte aufzuladen:

Das ist es. Wenn nun die Zahlungsbelastungsanforderung akzeptiert wird, wird die Karte erfolgreich belastet und Sie erhalten das Geld in zwei Tagen. Wenn dies fehlschlägt, erhalten Sie eine Fehlermeldung.

Es gibt auch andere Elemente, die Sie Ihrer App hinzufügen können, wie z.

Verwaltung fehlgeschlagener Zahlungen und Ablehnungen

Vermeidung von Streitigkeiten

Speichern von Kartendetails für die Zukunft

Nachdem Sie nun wissen, wie Sie Stripe Payment in eine Android-App integrieren, lassen Sie uns nun sehen, wie die Integration in eine iOS-Anwendung erfolgt.

Integrieren Sie mobile Zahlungen in die iOS-Anwendung

Stripe iOS SDK hat es einfach gemacht, ein hervorragendes mobiles Zahlungserlebnis in der iOS-App bereitzustellen. Das SDK ist bekannt für seine Funktionen wie Anpassung, umfangreiche UI-Elemente und eine leistungsstarke, geschützte Schnittstelle.

Beginnen wir jetzt mit dem Prozess –

1. SDK installieren und konfigurieren

Sie können das Stripe SDK über einen beliebigen Prozess installieren, an den Sie gewöhnt sind. Stripe unterstützt die folgenden Tools – CocoaPods, Carthage, Fabric, Dynamic Framework und Static Framework.

Schauen wir uns die Installation mit dem Tool CocoaPods an –

1.1. Installieren Sie die neueste Version von CocoaPods

1.2. Fügen Sie dies zu Ihrem Podfile hinzu –

1.3. Führen Sie diesen Befehl aus –

1.4. Ersetzen Sie .xcodeproj durch die .xcworkspace-Datei, um das Projekt in Xcode zu öffnen.

1.5. Um die SDK-Version zu aktualisieren, führen Sie –

2. Konfigurieren Sie die Stripe-Integration im App Delegate

Sobald Sie mit der SDK-Installation fertig sind, besteht der nächste Schritt darin, diese mit Ihren Stripe-API-Schlüsseln zu konfigurieren. Sie können dies tun, indem Sie Swift und Objective – C verwenden.

So verwenden Sie Objective – C

Sobald Sie mit den Schritten fertig sind, können Sie die Zahlungsoption in Ihre iOS-App integrieren.

Nachdem Sie nun die technologischen Schritte kennen, die erforderlich sind, um die Stripe-Zahlungsoption sowohl in Android als auch in iOS zu integrieren, lassen Sie uns nun einen Blick auf die Integration einer anderen Zahlungsoption werfen – Bitcoin in eine mobile App.

Schauen wir uns nun den Zeit- und Kostenaufwand an, der mit dem Hinzufügen einer Zahlungsoption in einer App verbunden ist, wodurch sie trendy wird, wenn sie gewöhnlich hätte sein können.

Kosten für die Integration der Zahlungsoption in mobile Apps

Durch die Integration der Zahlungsoption in Ihre App können Sie grundlegende Funktionen wie das Speichern von Karteninformationen, das Verknüpfen der Bank mit der App und sogar erweiterte Funktionen wie Rückerstattungsverwaltung, Überwachungsfenster für den Händler usw. hinzufügen.

Es gibt diese und verschiedene andere Funktionen, die jeder gewöhnlichen App eine Zahlungsmöglichkeit hinzufügen.

Je nachdem, welche Funktionen Sie in Ihrer App benötigen, können die Kosten für die Integration von Zahlungen in Ihre mobile App etwa 2.000 US-Dollar betragen, was fast sieben Tage bis zur Fertigstellung dauert.

Lassen Sie uns am Ende einen Blick auf die Zukunft werfen, die bald auf die mobile Zahlungsbranche zukommen wird.

Was kommt als nächstes in der Welt von mPayments?

1. Aufstieg von NFC

Einige der bekanntesten mobilen Geldbörsen, wie Apple Pay und Samsung Pay, verlassen sich auf die NFC-Technologie, um Zahlungen einzuleiten. Die Technologie ermöglicht es Benutzern, Einkäufe zu tätigen, indem sie ihre Mobilgeräte nur an ein NFC-fähiges Gerät halten. Das ist nicht nur praktisch, sondern beschleunigt auch die Checkout-Zeit drastisch.

Es erklärt auch, warum der globale NFC-Markt bereit ist, in den nächsten Jahren mit einer CAGR von fast 17,9 % zu wachsen und bis zum Jahr 2025 rund 49,5 Milliarden US-Dollar zu erreichen.

2. Bitcoin

Bitcoin ist die größte Innovation, die bereit ist, dieses Jahr die Zahlungsbranche zu treffen. Es wird jetzt in größerem Umfang in mobile Apps eingeführt, wodurch die Branche bargeldlos und sicher wird.

Die Tatsache, dass der Geldwert von Kryptowährungen kontinuierlich steigt, ist ein Hinweis darauf, wie schnell sich die Branche entwickelt und welche Rolle sie in der Zukunft des mobilen Bezahlens spielen wird.

Damit sind Sie nun bereit, Ihre App zahlungsbereit zu machen.

Wenn Sie einen Prozess besprechen müssen oder Hilfe beim Codierungsteil benötigen, wenden Sie sich an unser Expertenteam.