Zeitliche Diversifizierung und Auswirkungen auf Entscheidungen zur Kapitalallokation: Eine Perspektive der Unternehmensfinanzierung

Veröffentlicht: 2015-04-151) Hintergrund & Einführung in die Zeitdiversifikation

In seinem kürzlich erschienenen Artikel What Practitioners Need to Know… About Time Diversification bietet Herr Kritzman einen umfassenden Überblick über die Zeitdiversifizierung. Als Beispiel skizziert Herr Kritzman Folgendes:

Angenommen, Sie planen, in drei Monaten ein neues Haus zu kaufen, dann müssen Sie 100.000 US-Dollar in bar bezahlen. Angenommen, Sie verfügen über die erforderlichen Mittel, wären Sie eher geneigt, in einen risikolosen Vermögenswert wie einen Schatzwechsel oder in einen riskanten Vermögenswert wie einen S&P 500-Indexfonds zu investieren? Betrachten Sie nun eine zweite Frage. Angenommen, Sie planen, in 10 Jahren ein neues Haus zu kaufen, und Sie haben derzeit 100.000 US-Dollar, die Sie für den Kauf dieses Hauses aufwenden können. Wie würden Sie in diese Fonds investieren, wenn Sie die Wahl zwischen einer risikolosen Anlage und einer riskanten Anlage hätten? (Kritzmann, Seite 29)

Für die zweite Frage stellt Herr Kritzman die Hypothese auf, dass ein typischer Anleger einen riskanteren Vermögenswert für einen längeren Zeitraum auswählen würde, da er über einen längeren Zeitraum höhere Renditen aus der riskanten Investition erzielt. Im Wesentlichen begründet der typische Anleger im obigen Beispiel die riskantere Anlageentscheidung aufgrund des längeren Zeitraums. Im Kern geht es um Zeitdiversifikation. Es ist die Vorstellung, dass überdurchschnittliche Renditen dazu neigen, unterdurchschnittliche Renditen auf lange Sicht auszugleichen.

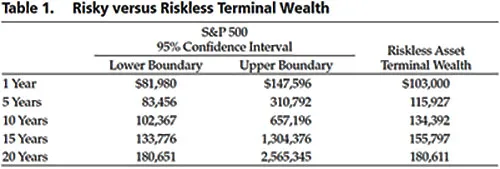

Herr Kritzman weist jedoch darauf hin, dass mehrere namhafte Finanzökonomen argumentiert haben, dass der Begriff der zeitlichen Diversifizierung fehlerhaft sei. Der Hauptgrund dafür ist, dass, während die annualisierte Streuung der Renditen im Laufe der Zeit gegen die erwartete Rendite konvergiert, das Endvermögen im Gegensatz dazu im Laufe der Zeit divergiert. Das heißt, die Größe der Verluste nimmt im Laufe der Zeit tatsächlich zu, wie in der nachstehenden Tabelle dargestellt.

Quelle: Was Praktiker wissen müssen ... über Zeitdiversifizierung 1

Als Experte im Bereich Corporate Finance glaube ich, dass Mr. Kritmans Einblicke in die zeitliche Diversifizierung eine wertvolle übergreifende Anwendung in der Corporate Finance-Welt bieten.

2) Zeitdiversifikation und Kapitalallokation im Kontext der Unternehmensfinanzierung

Angenommen, Sie haben, wie im Beispiel von Herrn Kritzman, 1 Million Dollar an Kapital in der Technik für eine von zwei Optionen reserviert:

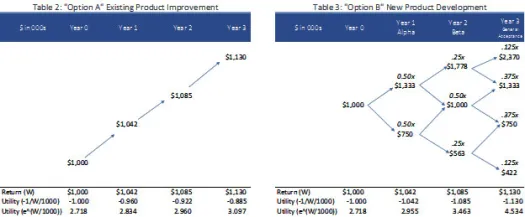

- Option A : Bestehendes Produkt beibehalten und verbessern. (Tabelle 2) Dies ist eine Option mit niedrigem Risiko/Rendite, die eine konstante jährliche Rendite von 4,2 % gewährleistet.

- Option B : Investieren Sie in eine neue Produktentwicklung, die die Konkurrenz überholt. (Tisch 3). Dies ist eine Option mit hohem Risiko/Rendite, die 33 % Aufwärts- und 25 % Abwärtspotenzial generiert, wenn sich das Produkt über die verschiedenen Jahre und Produktphasen entwickelt:

i) Alpha-Release,

ii) Beta-Version und

iii) Allgemeine Akzeptanz.

Aus klassischer Corporate-Finance-Perspektive, basierend auf den Informationen in Tabelle 2 und Tabelle 3 unten, sollte man zwischen Option A und Option B gleichgültig sein, da die Renditen (Rendite (W)) gleichwertig sind. Aus Sicht der Nutzen- und Zeitdiversifizierung kann der wahrgenommene Wert jedoch erheblich unterschiedlich sein. Beobachtungen unten:

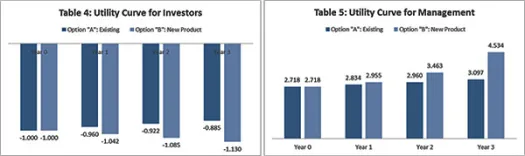

Beobachtung 1: Die Zeit beeinflusst die Nutzenkurve und damit die Entscheidungen zur Kapitalallokation

Während diese Beobachtung wie ein Prinzipal-Agent-Problem erscheinen mag, ist es nicht, erinnern Sie sich, dass die Rendite (W) zwischen Tabelle 2 und Tabelle 3 konstant ist. Vielmehr konzentriert sie sich auf die Wahrnehmung des Risikos und den damit verbundenen Nutzen im Laufe der Zeit. Beispielsweise können Anreizstrukturen für Managementteams, die sich tendenziell auf Eigenkapital und eine große Wertschöpfung im Laufe der Zeit konzentrieren, dazu führen, dass sie in Jahr 3 eine aggressive Haltung gegenüber der Maximierung des Werts einnehmen. Dementsprechend kann die Managementnutzenkurve als Exponentialfunktion von ausgedrückt werden gibt e ^ [Return(W)/1000] zurück. Im Gegensatz dazu kann die Unsicherheit der wirtschaftlichen Bedingungen dazu führen, dass Anleger risikoscheuer sind und sich auf eine „Sicherheit“ der Wertschöpfung verlassen, indem sie einfach in das bestehende Produkt investieren. Dementsprechend kann ihre Nutzenfunktion als inverse Nutzenkurve –1/[Return(W)/1000] ausgedrückt werden.

Basierend auf den oben erwähnten Annahmen zur Nutzenkurve hätten Investoren eine Erhöhung ihres Nutzens bei Option A und eine Verringerung ihres Nutzens bei Option B, wodurch die risikoaversen Anleger gezwungen würden, Option A zu akzeptieren: Bestehende Produktentwicklung (siehe Tabelle 4). Im Gegensatz dazu würde das Management Option B wählen: Entwicklung neuer Produkte (siehe Tabelle 5), da ihr Nutzen mit der Zeit zunimmt.

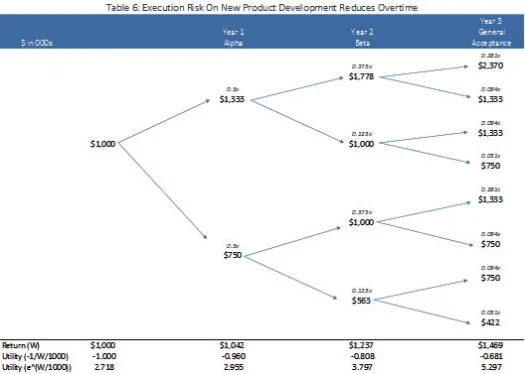

Beobachtung 2: Wenn ein Stakeholder glaubt, dass er Ergebnisse mit der Zeit verändern kann, wirkt sich dies auf das Verhalten bei der Kapitalallokation aus

Bei den obigen Optionen B sind wir davon ausgegangen, dass es eine gleiche Wahrscheinlichkeit für Aufwärts- und Abwärtsbewegungen gibt. Managementteams würden jedoch argumentieren, dass sich die Sicherheit der Ausführung von Projekten mit der Zeit verbessert, wenn das Managementteam lernt und sich an die Markt- und Kundenbedingungen anpasst. Dementsprechend kann das Managementteam das Modell zu einem völlig anderen Binomialbaum iterieren, wobei das Managementteam eine Bewertung vornehmen kann, wenn das Projekt oder Produkt auf die Finalisierung zusteuert, in unserem Fall nach der „Alpha“-Phase und dem Eintritt in die „Beta“-Phase eine Wahrscheinlichkeit von 75 % für eine Aufwärtsbewegung und nur eine Wahrscheinlichkeit von 25 % für eine Abwärtsbewegung. Dadurch können der bloße Zeitablauf und die Ausführungssicherheit zu einer Angleichung zwischen den Nutzenkurven sowohl des Managementteams (exponentielle Nutzenkurve) als auch des Anlegerteams (inverse Nutzenkurve) führen, wie in Tabelle 6 unten zu sehen ist. Dementsprechend werden sowohl das Managementteam als auch die Investoren Option B „revidiert“ wählen.

3) Fazit & Imbissbuden

Wie bei Einzelanlegern spielt die Risikowahrnehmung eine bedeutende Rolle bei Entscheidungen über die Allokation von Kapitalanlagen, die von der zeitlichen Diversifizierung profitieren können. Infolgedessen müssen Corporate-Finance-Experten sorgfältig darauf achten, welche Auswirkungen Zeitdiversifizierung auf die Anreize des Managements und die Risikowahrnehmung der Anleger haben kann.

Noch wichtiger ist, wenn Manager in der Lage sind, die Wahrscheinlichkeiten mit der Zeit zu beeinflussen, dann kann es von Vorteil sein, eine andere Dimension der zeitlichen Diversifizierung in Unternehmensfinanzierungsentscheidungen zu skizzieren, wobei Manager meilensteinbasierte Ziele verwenden können, um Investoren dazu zu bringen, Kapital schrittweise einzusetzen und Liquidation bei wesentlichen Abweichungen.