Wie nutzt der Fintech- und Bankensektor APIs?

Veröffentlicht: 2020-03-27Bereits 2018 hat sich eine kleine Initiative der britischen Regierung nun weltweit verbreitet .

Open Banking ist ein Konzept, das viele Finanzinstitute auf der ganzen Welt durchdrungen und beeinflusst hat – Popularität aufgrund des Aufstiegs von Open-Banking-Startups.

Es ist im Wesentlichen ein System, in dem Banken und andere Institutionen ihre APIs (Application Programming Interfaces) öffnen , um Dritten den Zugriff auf die Finanzdaten der Benutzer zu ermöglichen. Dies wird dann verwendet, um neue Dienste und Anwendungen darum herum zu erstellen, die Kontoinhabern Transparenzoptionen bieten.

Man muss jedoch bedenken, dass APIs nur ein Teil des gesamten Open-Banking-Ökosystems sind.

Es ist diese breite Akzeptanz von Open Banking, die Fintech-Unternehmen dazu inspiriert hat, Wege zu finden, wie diese Banking-APIs dem Finanzsektor dienen können. Tatsächlich ist dies einer der einflussreichsten Fintech-Trends für 2021 und darüber hinaus .

Beginnen wir also damit, sie zusammen mit der Verwendung von APIs im Fintech-Sektor zu diskutieren.

Was ist eine Banking-API?

APIs sind im Wesentlichen eine Reihe von Protokollen und Codes, die bestimmen, wie verschiedene Softwarekomponenten und -elemente kommunizieren sollen. Sie werden verwendet, um verschiedene Softwareanwendungen miteinander zu kommunizieren. Aufgrund der mittlerweile weit verbreiteten Nutzung von Open Banking ist die Verwendung von APIs auch in der Fintech zum Mainstream geworden und sie werden verwendet, um Befehle an Drittanbieter zu erteilen.

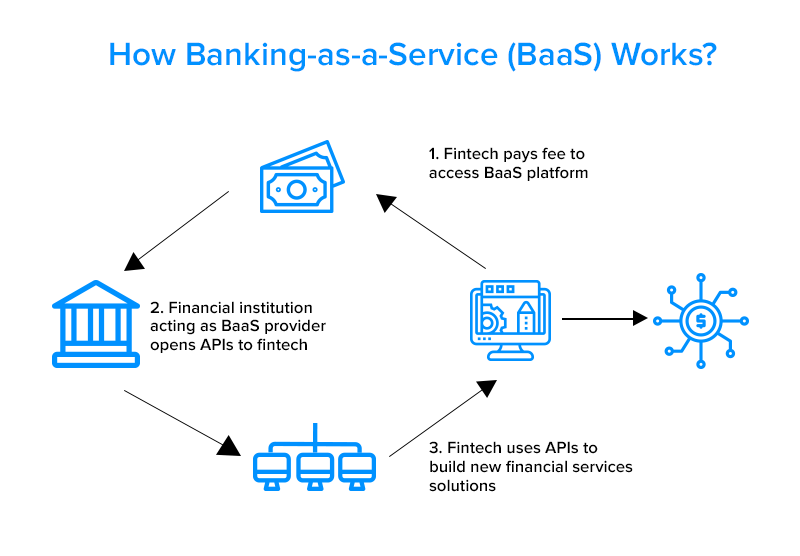

Darüber hinaus wurden laut Insider Intelligence-Berichten APIs verwendet, um Entwickler mit Zahlungsnetzwerken zu verbinden und Rechnungsdetails auf der Website einer Bank anzuzeigen. Sie sind zu einem notwendigen Werkzeug geworden, wenn es um BaaS (Banking-as-a-Service) geht, das an sich ein wesentlicher Bestandteil von Open Banking ist.

{Weitere Informationen zu APIs finden Sie in unserem ausführlichen Leitfaden zur API-Entwicklung }

Da wir uns jetzt über den Begriff der APIs im Klaren sind, wollen wir analysieren, wie APIs Fintech zugute kommen .

Wie nutzen APIs dem Fintech- und Bankensektor?

Steigern Sie die Gesamtwirtschaftlichkeit

Wenn es darum geht, eine Fülle verschiedener Bankdienstleistungen anzubieten, so vorteilhaft es für die Benutzer ist, wird es für die Bankinstitute so teuer oder eher unerschwinglich. Hier sehen wir einen der Vorteile von APIs für Fintech .

Die offene API-Entwicklung hat sich in dieser Hinsicht jedoch als Lebensretter erwiesen, da Benutzer jetzt zahlreiche Dienste über die Integration verschiedener Anwendungen nutzen können. Beispielsweise kann ein Benutzer seine Bankdaten einfach in einer Buchhaltungssoftware eines Drittanbieters speichern und alle wichtigen Informationen über die Transaktion und dergleichen an einem Ort verfolgen.

Fördern Sie den Datenaustausch für ein besseres Erlebnis

Früher waren Banken sehr besitzergreifend in Bezug auf die Benutzerinformationen und sehr wählerisch, wenn es darum ging, die Daten zu teilen. Die Landschaft hat sich jedoch grundlegend geändert, hauptsächlich in der Europäischen Union aufgrund von PSD2 (Zweite Zahlungsdiensterichtlinie) und dann weltweit. Nutzer mit voller Kontrolle über ihre Daten sind nun in der Lage, von Banken zu verlangen, dass ihre Daten mit dem gewünschten Drittanbieter geteilt werden. Und wie wird dies erleichtert? – natürlich über offene APIs. Dies ist nur eine Anwendung von APIs in der Fintech unter vielen.

APIs sind zukunftssicher

Da die Entwicklung von Fintech-Apps auf dem Vormarsch ist, besteht eine geringe Wahrscheinlichkeit, dass APIs in der Bankenbranche obsolet werden. Hin und wieder tauchen Hunderte von Fintech-Startups auf, was nur zeigt, dass die Kundennachfrage groß ist, damit Unternehmen weiterhin danach streben, verbesserte Dienste durch die Integration von APIs und mehr anzubieten. Tatsächlich ergab eine Abfrage bei ProgrammableWeb , dass es 1956 Finanz-APIs gibt, während in der ersten Hälfte des Jahres 2019 290 gelistet waren.

Höherer Wettbewerb bedeutet mehr Dienstleistungen

Das Aufkommen von APIs hat den Wettbewerb auf dem Markt zumindest zum Vorteil der Kunden verstärkt. Aus diesem Grund sinken die Preise in der Finanzbranche parallel zur Vielfalt der angebotenen Dienstleistungen. Nutzer können beispielsweise Finanzdienstleistungs-Aggregatoren nutzen, um Angebote zwischen Banken und anderen Institutionen zu vergleichen. Außerdem haben sie jetzt Zugang zu Einrichtungen, die zuvor nur in Filialen verfügbar waren.

Schnelle und effiziente Abläufe

Durch die Einführung einer API-gestützten Methodik können Banken ihre Kunden schnell und kompetent bedienen und ihnen ein nahtloses Erlebnis bieten. APIs ermöglichen es Kunden, Banktransaktionen über Mobile Banking, Online-Banking und Wallet-Dienste auf ihren Geräten in kürzester Zeit und sicher von jedem Ort aus zu verwalten. Die Kunden müssen also die Banken nicht persönlich besuchen, um die Transaktionen durchzuführen, und sparen so ihre wichtige Zeit.

Da praktisch 90 % der Transaktionen heute außerhalb der physischen Bankfiliale stattfinden, können sie erhebliche Ressourcen und Kosten einsparen, was anschließend zur Verbesserung ihrer finanziellen Gesundheit und ihres Wohlbefindens beiträgt.

Erweiterung des Produktportfolios

API im Bankwesen erweitert sein Portfolio der wachsenden Produkte, indem es ihnen ermöglicht, ergänzende Produkte wie Versicherungen oder Produkte anzubieten, die sie gemeinsam mit ihren Partnern und Finanztechnologie- und Innovationsunternehmen entwickeln. Ein solches Portfoliowachstum ist aufgrund der Flexibilität von APIs möglich, die sich mit unterschiedlichen Frameworks verbinden und einen unternehmens- und branchenübergreifenden Austausch ermöglichen.

Beispielsweise ist die ICICI-Paytm-Beziehung für kurzfristige Sofortkredite in diesem Zusammenhang ein unglaubliches Beispiel. Es zeigt, wie API-gestützte Verbindungen Finanzinstitute unterstützen, indem sie Erfahrungen aus dem digitalen Verhalten und der Kreditprüfung von Kunden in Echtzeit-Darlehensangebote umwandeln.

APIs ermöglichen es Banken außerdem, neben Finanzartikeln auch Nicht-Finanzprodukte anzubieten. Zum Beispiel ermöglicht Emirates NBD, eine Bank im Besitz der Regierung von Dubai, ihren Karteninhabern, über ihren API-gesteuerten E-Shop Zugang zu Gastgewerbe, Unterhaltung und Einzelhandelsartikeln zu erhalten.

Nachdem wir nun die Vorteile des API-Bankings in der Fintech-Branche kennengelernt haben, gehen wir zu den Anwendungsfällen des API-Bankings über.

Open Banking Use Cases im Fintech-Sektor

Preisvergleich

Preisvergleichs-Websites wie MoneySuperMarket haben die API in der Fintech- Wirtschaft angenommen, um ein direkter Online-Vertrieb von Finanzprodukten zu werden. Die besagte Website hat API-Service-Layer aufgebaut, um ihre Websites mit Strom zu versorgen und das Wachstum kommerzieller Partnerschaften zu ermöglichen. Das Unternehmen hat jetzt eine einheitliche Ansicht seiner Kunden über ihre wichtigsten Interaktionen hinweg, sodass sie den Kunden bessere Dienstleistungen und Erfahrungen bieten können.

Peer-to-Peer-Währungsumtausch und Kreditvergabe

Die P2P-Netzwerkinnovation entstand aus dem reinen Bedürfnis und der Forderung nach Einfachheit in den Prozessen, insbesondere bei Transaktionen. Mittlerweile gibt es Tausende von P2P-Zahlungs-Apps von Finanzinstituten, die zahlreiche Dienste anbieten.

Jetzt hat dieses Konzept endlich seine Berufung im Währungsumtausch gefunden. Da die Aufträge zum Kauf und Verkauf von Währungen unter den interessierten Kunden verteilt werden (wobei einige Aufträge andere stornieren, z. B. ein Auftrag zum Kauf von Dollar, der mit einem zukünftigen Verkauf von einem anderen Benutzer storniert wird), bietet dies Fintech-Unternehmen viele Möglichkeiten zur Expansion .

Fintech-Startups wie TransferWise haben mit ihren neuen APIs Wege gefunden, die Vermittler in diesem Prozess zu eliminieren. TransferWise API bietet Tools und garantiert offene und modulare APIs, die unabhängig von Anbietern sind – etwas, das es vielen Banken ermöglicht hat, diesen Service zu integrieren und seinen Benutzern anzubieten.

Was die Kreditvergabe betrifft, wurden diese P2P-Plattformen sofort zu einem Segen, als sie auf den Markt kamen. Dies hilft dabei, Kreditgeber und Kreditnehmer miteinander zu verbinden, um die Notwendigkeit von Vermittlern zu vermeiden. LendingClub ist eine solche beliebte Plattform, die dafür bekannt ist, eine API anzubieten, um Suchen durchzuführen, Bestellungen auszuführen, Kreditportfolios als Investition zu konfigurieren und Kredite zu überwachen.

Investitionsmanagement

Vor Open Banking war es für Finanzberater eine Herausforderung, die Informationen des Kunden zu sammeln, um optimierte Dienstleistungen anzubieten. Jetzt bieten Investment-Management-APIs jedoch Zugriff auf Portfolioinformationen von Einzelpersonen, wodurch die Notwendigkeit entfällt, ein Bild der Vermögenswerte und des Nettovermögens der Kunden aus zahlreichen Quellen zu erraten oder zusammenzuschustern.

Open-Banking-Ventures entwickeln

ING gehört zu den wenigen Organisationen, die das Konzept verfolgen, verschiedene unabhängige Unternehmen zu gründen, die sich auf die Entwicklung neuer Produkte konzentrieren, die später mit Hilfe von APIs integriert werden sollen. Drei Produkte tauchten auf, nämlich Yolt – ein Aggregator für das persönliche Finanzmanagement, Payconiq, eine digitale Geldbörse, und ein Aggregator für Finanzdienstleistungen. Darüber hinaus hat das Unternehmen herausgefunden, wie es sich über ein API-basiertes Entwicklerportal mit externen Entwicklern verbinden kann.

Erstellen von API-Marktplattformen

Angesichts der beispiellosen Popularität von APIs ergriffen Banken wie BBVA eine Initiative – den API-Markt von BBVA. Dies ist eine Plattform, die verschiedene Arten von APIs, Tools und verschiedene andere Dienste anbietet, die es Entwicklern erleichtern, eine Partnerschaft mit der Bank für kommerzielle Möglichkeiten aufzubauen. Ein weiterer wichtiger Akteur auf dem gleichen Gebiet ist TrueLayer, ein Fintech-Startup, das darauf abzielt, ein führender Anbieter von Finanz-API-Entwicklungen zu werden.

Zahlungsverarbeitungs-APIs

Da es das Zeitalter der vollständigen Globalisierung ist, in dem sogar Startups eine internationale Kundschaft erreichen, besteht ein hoher Bedarf an weiter entwickelten Zahlungsmethoden. Vielfalt kommt dabei immer allen Beteiligten zugute.

Die APIs für die Zahlungsabwicklung erweitern die Optionen, mit denen Händler Zahlungen einfach annehmen können. Das erleichtert nicht nur den Bezahlvorgang, sondern verschlankt auch den Check-out-Prozess beim Online-Shopping.

Das Kassenerlebnis spielt eine herausragende Rolle. Zum Beispiel verwendete eBay früher PayPal, wechselte jedoch zu Adyen, da seine APIs ein nahtloses Bezahlerlebnis ermöglichten. Es ist eine webbasierte Terminal-API, die hinter jedem Point-of-Sale-System arbeitet. Im Gegensatz zu PayPal ermöglichen Adyen-APIs Benutzern, auf der Seite zu bleiben, während sie durch den Bestellvorgang navigieren.

Fördert die Regulierung

Fintech und Regtech gehen heutzutage Hand in Hand, insbesondere wenn es um die Einbindung offener APIs von Drittanbietern geht. Beim Angebot zahlreicher Bank- und Finanzdienstleistungen ist es vorrangig, jedes Mal zuerst die Identität des Nutzers zu bestätigen. Dies ist etwas, das nicht verhandelbar ist, da das gesamte Open-Banking-Ökosystem von den Daten der Benutzer abhängt, denen sie erlaubt haben, sie zu teilen. Es ist also eine Pflicht der Institutionen, eine robuste Verifizierung anzubieten.

In diesem Fall können Regtech-APIs diesbezüglich Lösungen anbieten. Sie bieten eine Reihe von Programmen an, von biometrischer Identifizierung über Iris-Scanning bis hin zu KYC-Programmen. Es hilft, das wiederholte Ausfüllen von Formularen zu vermeiden und sorgt für eine bessere Benutzererfahrung. Eines der besten Fintech-API-Beispiele ist Trulioo , das eine API in Fintech anbietet , die von Kunden eingegebene Daten mit Hilfe eines JSON-Austauschs überprüft.

Ermöglicht das Anbieten von White-Label-Diensten

Auf dem Markt gibt es viele Marken-APIs, die bereits anderen Firmen gehören. Nichtsdestotrotz stehen Banken und anderen Fintech-Unternehmen auch andere White-Label-APIs zur Verfügung. Diese APIs ermöglichen es ihnen, die Vorteile zu nutzen, die sie zu bieten haben, ohne ihre eigenen Plattformen und Programme entwickeln zu müssen.

Es gibt Firmen, die APIs verwenden oder die Erlaubnis erteilen, auf ihre cloudbasierte exklusive BaaS-Technologie zuzugreifen. In ähnlicher Weise ermöglicht die API von Starling Benutzern eine einfache Integration in die britischen und europäischen Zahlungssysteme, um auf Faster Payments und SEPA zuzugreifen. Die Starling Bank hat jetzt ihren Fintech-API-Marktplatz erweitert , um es kleinen Unternehmen zu ermöglichen, die Bankgeschäfte mit der Cloud-Computing-Plattform zu kombinieren. Mit seiner API können Unternehmen und Fintech-App-Entwickler Produkte mit diesem Ökosystem entwickeln und gleichzeitig den Kundenstamm der Starling Bank erreichen.

Spielen

Ein entscheidender Teil der Erstellung effektiver Spiele ist der Prozess, um sicherzustellen, dass die Gewinner Belohnungen erhalten, und zwar schnell. Die Abhängigkeit von Net-Banking und manuellen Techniken war für fortschrittliche Glücksspielorganisationen nicht ideal. RazorpayX hat Glücksspielorganisationen Mobile Premier League, RummyCulture, Pokersaints und viele andere dabei unterstützt, Prämien schnell und einfach zu überweisen.

Intelligente Verträge

Die dezentralen Anwendungen adressieren eine veränderte Perspektive, bei der Anwendungen über ein P2P-Netzwerk unter Verwendung von Smart Contracts ausgeführt werden. Beispielsweise kann sich ein Kartenlesegerät für ein Hotelzimmer mit einer API verbinden, um die Anmeldeinformationen des Kunden zu bestätigen und den tatsächlichen Zugang zum Zimmer zu melden. Diese Daten würden selbst einen API-Aufruf ausführen, um die verbindlich vereinbarte Zahlung abzuschließen.

Zukunft von APIs in Fintech

Nachdem wir den derzeitigen Empfang und die Nutzung von Banking-APIs miterlebt haben, scheint die Zukunft vielversprechend zu sein, da sie die API-Integrationen zwischen etablierten Unternehmen und größeren Gemeinschaften widerspiegelt – etwas, das wahrscheinlich auf der Infrastruktur von Drittanbietern gehostet wird.

Zum Beispiel könnten zukünftige Banking-APIs Banken dabei helfen, sich mit E-Commerce-Websites zu verbinden, um den Prozess von Online-Zahlungen zu erleichtern. Darüber hinaus könnten sie sich mit stationären Banken und Geschäften integrieren, um Finanzierungs- und Kreditoptionen an POS-Standorten anzubieten.

Für jemanden, der an API-Finanzlösungen interessiert ist, ist die Wahl des richtigen Fintech-Softwareentwicklungsunternehmens und eines Lösungsanbieters eine Notwendigkeit. Appinventiv hat mit verschiedenen Fintech-Geschäftsmodellen gearbeitet und kann API- Integrationsplattformen vereinfachen und anpassen . Es ist ein erfahrenes Unternehmen für die Entwicklung von Finanzsoftware in den USA , das Kunden auf der ganzen Welt qualitativ hochwertige App-Entwicklungsdienste anbietet.

Häufig gestellte Fragen

F. Was ist Open Banking?

Open Banking ist ein System, bei dem Finanzinstitute ihre APIs ( Application Programming Interfaces ) öffnen, um Dritten den Zugriff auf Benutzerdaten zu ermöglichen. Das wird dann verwendet, um neue Dienste und Anwendungen darum herum zu entwerfen, die Kontoinhabern Transparenzoptionen bieten.

F. Was ist API?

Eine Anwendungsprogrammierschnittstelle, auch API genannt, ist eine Schnittstelle, die Interaktionen zwischen mehreren Softwareanwendungen oder gemischten Hardware-Software-Vermittlern bereitstellt. In einfachen Worten handelt es sich um einen Softwarevermittler, der zwei Anwendungen bereitstellt, um miteinander zu kommunizieren.

F. Was ist ein intelligenter Vertrag?

Ein Smart Contract ist ein Computerprogramm oder ein Transaktionsprotokoll, das die Bedingungen einer Vereinbarung selbst ausführt, kontrolliert oder dokumentiert, sobald die vereinbarten Bedingungen festgelegt sind, wobei die Verträge in einer Blockchain gesichert sind.