Was macht eine tolle Mobile-Banking-App aus?

Veröffentlicht: 2016-07-20Wie können Digital-Banking-Teams mobile Banking-Dienste anbieten, die die Kundenbedürfnisse und Erwartungen übertreffen?

Dies war ein zentrales Thema, das die Forscher des Global Mobile Banking Functionality Benchmark- Berichts 2016 von Forrester Research aufgegriffen haben, in dem die mobilen Bankdienstleistungen für Privatkunden von 46 großen Privatkundenbanken aus der ganzen Welt analysiert wurden.

Die australische Bank Westpac führt den Forrester Research-Bericht zu den wichtigsten mobilen Banking-Apps an. Forrester hat festgestellt, dass die besten Mobile-Banking-Apps hilfreich, persönlich und über Touchpoints hinweg integriert sind.

Weitere Top-Performer waren die spanische CaixaBank, die kanadische CIBC und die Scotiabank, die türkische Garanti Bank, die Bank of America, die polnische Bank Zachodni WBK, die Lloyds Bank, Wells Fargo und die Commonwealth Bank of Australia (CommBank).

Aurélie L'Hostis, Hauptautorin des Forrester-Berichts:

„Diese Banken stellen die Kunden in den Mittelpunkt ihrer Strategie, bemühen sich, die aufkommenden Bedürfnisse der Kunden zu antizipieren und verfolgen einen agilen und iterativen Ansatz, um die Entwicklung neuer mobiler Banking-Funktionen zu beschleunigen, die sie von ihren Mitbewerbern unterscheiden.“

Mobile Banking-Apps wurden in sieben Kategorien bewertet:

- Die Palette der Touchpoints

- Registrierung und Login

- Kontoinformationen

- Transaktionsfunktionalität

- Servicefunktionen

- Kanalübergreifende Führung

- Marketing und Vertrieb.

In China wurde ein zusätzliches Kriterium hinzugefügt, um die Bedeutung von WeChat für chinesische mobile Nutzer widerzuspiegeln.

Der Bericht stellte fest, dass viele Banken stark in Bezug auf Transaktionsmerkmale, aber schwach in Bezug auf Dienstleistungen und Verkäufe sind. Während viele ihre Transaktionsangebote wie Peer-to-Peer (P2P)-Überweisungen und mobile Rechnungszahlungen verbessert und nützliche Servicetools bereitgestellt haben, gibt es erheblichen Raum für Verbesserungen.

Die wichtigsten Erkenntnisse aus dem Forrester Research-Bericht:

1. Ein iterativer Ansatz für Mobilgeräte

Banken mit starken Beziehungen zwischen ihrer digitalen Geschäftsstrategie und den Technologiemanagementteams schnitten besser ab.

Diese Abteilungen arbeiten nicht nur eng zusammen, sondern regen eine Test- und Lernmentalität an.

2. Verbesserte Transaktionsfunktionen

Mobile Banking muss die grundlegenden mobilen Bedürfnisse und Erwartungen des Kunden erfüllen, und vieles davon liegt in der Leichtigkeit, mit der er eine Transaktion durchführen kann. Banken, die dies gut machen, ermöglichen es Kunden bereits, P2P-Zahlungen zu tätigen, einen Zahlungsempfänger hinzuzufügen, ohne ihn zuerst online registrieren zu müssen, oder eine Rechnung an einen neuen Rechnungssteller im Handy zu bezahlen.

Auch die Möglichkeit von Geldüberweisungen in „Echtzeit“ hat bei vielen Banken zugenommen.

Viele ermöglichen kontaktloses mobiles Bezahlen wie Apple Pay oder stellen eigene integrierte digitale Geldbörsen bereit.

3. Verbesserte mobile Service- und Verkaufsfunktionen

Für viele Banken bleiben Serviceleistungen sowie Marketing und Vertrieb Schwachstellen, findet Forrester.

CommBank, Westpac, ICICI Bank, Alipay, China Merchants Bank und BBVA waren die einzigen sechs Banken im Test, die eine App-weite Suchmaschine integriert haben, um Kunden zu helfen, das zu finden, wonach sie suchen. Dies ist ein wichtiges Element, um die Verbraucherforschung zu unterstützen oder Finanzprodukte direkt aus der mobilen App zu beantragen.

4. Eine große Auswahl an mobilen Touchpoints

Eine gute Mobile-Banking-App sollte verschiedene Touchpoints, Betriebssysteme (einschließlich Android, BlackBerry OS, iOS und Windows Phone), Gerätetypen und mobile Browser berücksichtigen, um Kunden in ihren verschiedenen mobilen Momenten zu bedienen.

Für Kunden ohne Smartphone sollten die Möglichkeiten von SMS nicht ausgeschlossen werden. Im Fall Chinas hat sich die Messaging-App WeChat zu einem beliebten Kundenservicekanal entwickelt.

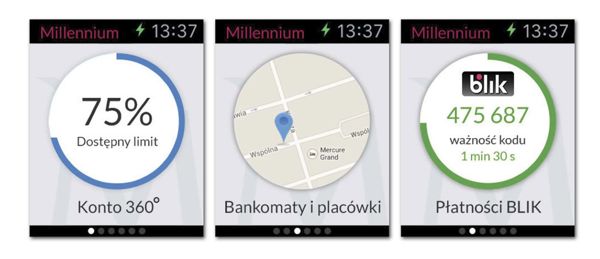

Apps sollten speziell für Tablets und neue Touchpoints wie Wearables entwickelt werden. Mit der Bank Millennium können Kunden beispielsweise Geldautomaten finden und in Geschäften mit einer Apple Watch bezahlen.

*Mit der Apple Watch App von Bank Millennium können Kunden Geldautomaten finden und in Geschäften bezahlen. Quelle: Bank Millennium Apple Watch App / Forrester’s Global Mobile Banking Functionality Benchmark Report 2016.

Großartige mobile Banking-Apps bieten eine breite Palette von Benachrichtigungen, helfen Kunden, spezifische Informationen zu den verschiedenen Aufgaben zu finden, die sie auf einem Bildschirm ausführen können, und bieten Tutorials, Demonstrationen und Videos, die dem Benutzer helfen, neue Funktionen besser zu verstehen.

5. Einfache Einschreibung und Anmeldung

Top-Banken gehen über einfache Registrierungs- und Anmeldeprozesse für Mobile Banking hinaus und bieten zusätzliche Anleitungen sowie kontextbezogene Sicherheits- und Datenschutzinhalte, um ihre Mobile Banking-Kunden zu beruhigen.

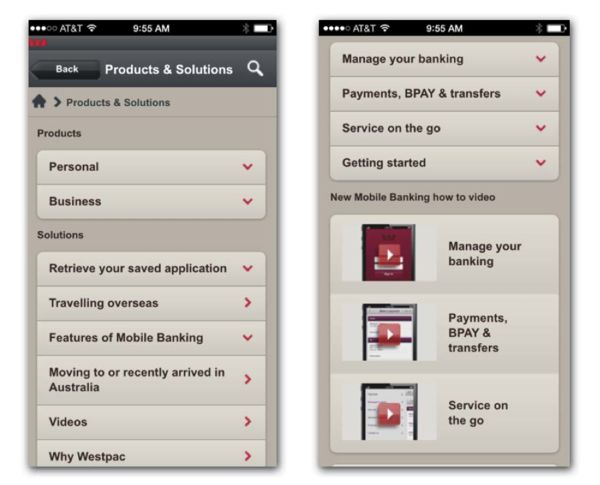

Westpac bietet beispielsweise vor Beginn des Anmeldevorgangs Anleitungsvideos an, um Kunden zu helfen, die wichtigsten mobilen Funktionen zu verstehen.

*Anleitungsvideos von Westpac. Quelle: Westpac Mobile Banking App / Forrester 2016 Global Mobile Banking Functionality Benchmark-Bericht.

6. Einfacher Zugriff auf Kontoinformationen und Geldverwaltungstools

Kunden möchten ihre Finanzen von jedem Berührungspunkt aus sehen, verstehen und verwalten können, findet Forrester.

Durch das Anbieten zusätzlicher Dienstleistungen wie einfachen Zugriff auf Transaktionshistorie, Prognose- und Ausgabentools oder die Möglichkeit, Bankziele zu verfolgen, haben Banken eine weitere Möglichkeit, mit Kunden in Kontakt zu treten, indem sie Finanztipps, Vorschläge und Ratschläge anbieten.

7. Online zu Offline

Gute Apps ermöglichen Kunden den einfachen Zugriff auf Offline-Touchpoints, sei es in Form von Kontakttelefonnummern, Unterstützung über Social-Media-Seiten oder Geolokalisierungstools zum Auffinden von Filialen und Geldautomaten.

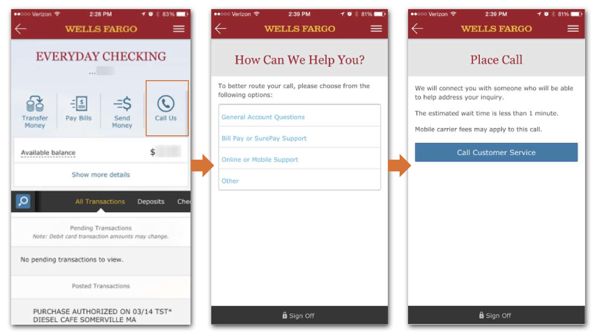

Wells Fargo bietet beispielsweise die Option „Rufen Sie uns an“ und zeigt die geschätzte Wartezeit für das Gespräch mit einem Mitarbeiter an – alles aus der App heraus.

*Quelle: Wells Fargo / Forrester 2016 Global Mobile Banking Functionality Benchmark Report.

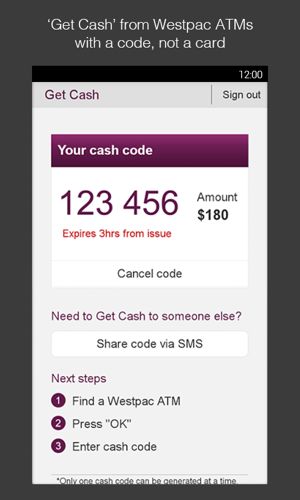

Führende Banken zeigen dabei Innovationskraft. Mit Westpac können Kunden beispielsweise Bargeld an Geldautomaten abheben, indem sie einen Code verwenden, der in ihrer mobilen App oder Smartwatch generiert wird, oder indem sie einen QR-Code am Geldautomaten scannen. Bei einigen anderen Banken können Kunden Filialtermine direkt aus der App buchen.

*Mobile Banking-App und ATM-Code-Funktion von Westpac

Abschluss

Finanzinstitute sehen sich einem zunehmenden Wettbewerb nicht nur untereinander, sondern auch durch neue digitale Banken und Finanztechnologien ausgesetzt. Daher liegt der Schlüssel zur Loyalität eines Kunden darin, das beste Kundenerlebnis zu bieten.

Mobile Banking-Apps sollten hilfreich, persönlich, relevant und über Online- und Offline-Touchpoints integriert sein, so der Bericht.

„Um Mindshare und Wallet Share zu gewinnen und zu behalten, müssen sich Digital-Banking-Teams darauf konzentrieren, Mobile Banking nicht nur zu nutzen, um die Bankbedürfnisse der Kunden zu erfüllen, sondern auch um neue Wertquellen zu schaffen.

Um die Risiken der Disintermediation und Kommodifizierung abzuwehren, muss sich Mobile Banking zu einer Plattform für die Kundenbindung entwickeln.“

Unser Bericht Innovation im Privatkundengeschäft skizziert 50 der wichtigsten Innovationen im Privatkundengeschäft der letzten Monate und analysiert, wie diese Innovationen den Privatkundensektor verändern.

*Vorgestelltes Bild: Mobile Banking-App von Westpac auf der Apple Watch.