中国決済システムガイド:Alipay vs WeChat Pay vs UnionPay

公開: 2021-10-05中国は、文化的にも経済的にも、多くの点で謎です。 中国でのモバイル決済の設定は、外国企業が中国のオンライン市場に参入する際に直面する最大の障害の1つです。 中国市場への参入を計画している場合は、最適な支払いゲートウェイを選択するためのアドバイスを提供したいと思います。

より広い視野に興味がある場合は、中国でのアプリの起動に関する一般的な推奨事項を記載した記事もあります。

コンテンツ:

- なぜ中国に進出するのですか?

- 中国の決済システムの統合

- ウィーチャットペイ

- Alipay

- 中国銀聯

- Alipay vs WeChat Pay vs UnionPay

- 中国向けのモバイルアプリを開発する際の課題

- 中国の決済ゲートウェイの統合:結論

なぜ中国に進出するのですか?

近年、中国の電子商取引市場は飛躍的に成長しており、当面は止まらないようです。 2019年の初めの時点で、中国の買い物客の54%以上がサードパーティの決済サービスを使用していました。 他の46%は、デビット/クレジットカードと現金支払いの間でほぼ均等に分割されました。

中国には約6億5000万人のオンライン買い物客がいます。 Statistaによると、この数は2023年までに10億に達すると予想されています。当然のことながら、多くの海外企業はそれを利用したいと考えています。 しかし、この道の障害の1つは、中国のモバイル決済システムです。

PayPalの何が問題になっていますか? あなたは尋ねるかもしれません。

ええと、中国の消費者は、私たちが西洋で慣れているPayPalのような支払いゲートウェイを本当に好きではありません。 人々がそれらをまったく使用しないということではありません(彼らは使用します)。 彼らは主にローカル支払い方法を好むだけであり、その多くはオンライン支払いを受け入れるだけでなく、QRコードを使用してオフラインで機能します。 実装できる中国の支払いゲートウェイは多数あり、中国市場で成功したい場合は、適切なゲートウェイを選択する必要があります。

Stripe、PayPal、Braintreeを比較した記事では、世界で最も人気のある3つの支払いシステムについてすでに説明しました。 それでは、世界最大の市場の1つに焦点を絞り、そこから何を選択できるかを見てみましょう。 これが中国の支払いゲートウェイを統合するためのガイドです。

外国企業のための中国の決済システムの統合

中国では、決済サービスは非常に多く、多様であるため、中国のモバイル決済市場に不慣れな企業にとっては少し混乱する可能性があります。 しかし、よく調べてみると、すべてが同じように人気があるわけではなく、中国市場に参入する外国企業に優しいものはほとんどありません。

しかし、あなたは幸運です。 中国の上位3つの支払いゲートウェイは、外国企業と最もよく機能するゲートウェイでもあります。 そして、UNIGHTアプリの中国のeマーケットについて調査を行ったので、私たちはそれらについてかなり知っています。 私たちの専門知識を共有しましょう。

中国で最も人気のある3つのオンライン決済システムは次のとおりです。

- Alipay

- WeChat Pay(正式名称TenPay)

- 中国銀聯(CUP、または単に銀聯)

始める前に、最初のアドバイスを次に示します。完全に完璧なシナリオでは、これら3つのシステムすべてを統合することをお勧めします。 このようにして、買い物客の100%、またはそれに非常に近い範囲をカバーします。 しかし、これは、Alipay、WeChat Pay、UnionPayがすべて同様のサービスを提供しており、同じオーディエンスを部分的にしか共有していないという事実から生まれた一般的な推奨事項です。

しかし同時に、これら3社には違いがあります。 そして、それらの違いは、3つすべてではなく、1つまたは2つにあなたを揺さぶる可能性があります。 たとえば、UNIGHTでは、AlipayとWeChat Payを統合しましたが、UnionPayは統合していません。

それらはどのように異なり、どのようにあなたのビジネスに最も適したものを選ぶことができますか? 確認してみましょう。

ウィーチャットペイ

WeChat Payは、中国のトップモバイル決済アプリの中で最年少であり、登録ユーザー数が最も多いアプリでもあります。 後者の理由は非常に単純です。中国のほとんどの人がWeChatメッセンジャーを使用しています。これは単なるメッセンジャーではありません。 WeChatは、メッセンジャー、ソーシャルネットワーク、ゲームなどのエコシステム全体です。 ますます多くの企業が、WeChatミニプログラムを構築してeコマースに参入することにより、このプラットフォームの別の機能を利用しています。

基本的に、中国市場に参入する企業がWeChat Payを統合する最大の理由は、その巨大なユーザーベースです。WeChatアプリが付属しているため、すぐに10億人になるすべてのWeChatユーザーがデフォルトでWeChatPayにアクセスできます。 ユーザーが行う必要があるのは、サービスを使用するために銀行口座を接続することだけです。

WeChatの一部であるため、WeChatPayはWeChatで動作するすべてのデバイスをサポートします。 これは、中国の消費者が使用するモバイルデバイスのほぼ90%です。 一方、システムはモバイルデバイスを念頭に置いて作成されているため、WeChatPayをWebサイトに統合するのは難しいです。 ウェブサイトでの支払いを目的としている場合は、AlipayまたはUnionPayのいずれかを使用したほうがよい場合があります。

ユーザーにとって、WeChatPayはほとんど無料です。 手数料はRMBY10,000(約$ 153)を超える引き出しに対してのみ課せられますが、その手数料でさえ、銀行が取る手数料と比較してわずかであり、わずか0.1%です。 これは、たとえば中国の消費者がクレジットカードではなくWeChatPayを使用する大きなインセンティブです。

同時に、 商人からの手数料また、クレジットカードやデビットカードに国際銀行が設定する料金と比較して、WeChatとAlipayのコストは約40%低くなっています。 WeChatのマーチャント料金は0.6%です。 暗号化とマーケティングの可能性の幅広い選択肢を備えた強力なセキュリティを追加します。WeChatは多くの海外ベンダーにとって明確な選択肢です。

Alipay

中国のオンラインコマースに関して言えば、Alipayは通常、最初に頭に浮かぶ支払いゲートウェイです。これは主に、この分野のパイオニアであり、中国のeコマース自体とほぼ同時に出現したためです。 WeChatは、そのソーシャルプラットフォームとメッセンジャーのおかげで、潜在的な買い物客の最大のプールを持っていますが、Alipayの実際の有料顧客の数にはまだ到達していません。 現在、Alipayは依然として中国で最も人気のあるオンライン決済システムです。

WeChat Payと同様に、Alipayは引き出しに対してのみ課金しますが、Alipayを使用すると、手数料なしで許可される金額ははるかに高くなります— RMBY 20,000、つまり約$ 2,900 。 マーチャントの料金は、WeChat Payの料金と同様の0.55%です。

基本的に、AlipayとWeChat Payを並べて固定すると、これら2つのシステムにはかなりの類似点があることがわかります。どちらもオンラインとオフラインの支払いオプションと請求書と公共料金の支払いを提供します。 どちらも、引き出しに対してのみ顧客に料金を請求します。 彼らは商人などのために同様の料金を持っています。

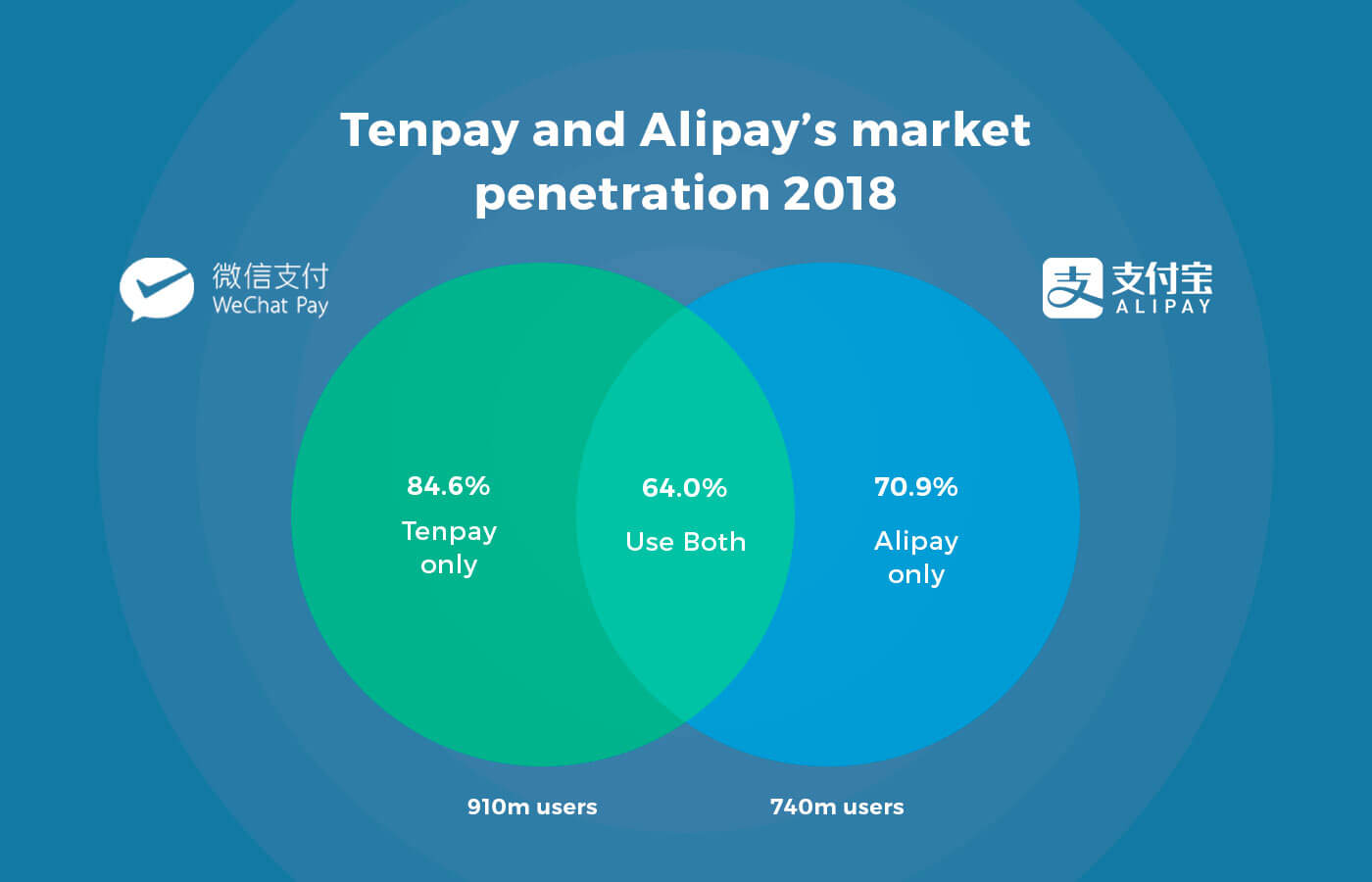

そのため、3つすべてではないにしても、少なくともこれら2つのシステムを統合することをお勧めします。 AlipayとWeChatPayを合わせると、中国のすべてのオンライン買い物客の約90%をカバーしています。 確かに、多くの中国の消費者がこれらの支払いゲートウェイの両方を使用しているため、ユーザーベースの大部分が重複しています。 しかし、それはまだです両方のシステムを利用する場合、買い物客の90% 。

Alipayは、すべてのモバイルデバイスとコンピューターブラウザー(WeChatでサポートされていないものも含む)をサポートし、より多くの通貨(18からWeChat Payの9)を扱います。 すでに述べたように、Alipayは依然として有料ユーザー数のリーダーです。 同時に、プラットフォームでのマーケティングに関しては、WeChatと競合することはできないので、それがあります。

AlipayとWeChatPayの最後の違いは、Alipayはインターネットエスクローサービスであるということです。つまり、契約に従って取引が完了するまで、購入者が支払う金額を保持します。 AliExpressから購入したことがある場合は、それが出荷に続き、配達の確認を求められることをご存知かもしれません。 その確認ボタンをタップすると、売り手にお金を落とすのがサービスの合図です。 その瞬間まで、支払いはAlipayによって保持されます。

この機能は、購入者と販売者の間の信頼を確立するのに役立つため、重要です。購入者は、商品が配達されないか、欠陥がある場合に自分のお金が返されることを確信できます。販売者は、自分のお金が全額支払われたことを確認します。製品が配達されるか、サービスが提供されるときに彼らに転送されます。

中国銀聯

銀聯はもともとクレジット/デビットカードプロバイダーでしたが、AlipayやWeChat Payはどちらも、主にオンライン取引とeコマースのために設立されました。 中国銀聯はオンライン決済市場の新しいプレーヤーですが、中小企業と比較して明確な利点があります。 (VisaおよびMastercardに次ぐ)世界で3番目に大きいクレジット/デビットカードプロバイダーとして、長年のクライアントの広範な基盤を持っています。 CUPは165の参加銀行と協力し、年間50億枚以上のカードを発行しています。 基本的に、銀行口座を持っている中国のすべての人は銀聯の顧客です。

銀聯はすべてのモバイルデバイスとコンピューターブラウザで動作します、これにより、WeChat Payよりも少しアクセスしやすくなりますが、それほどではありません。 しかし、CUPの最大のメリットは、もちろんそれだけではありません。

中国銀聯はほぼすべての通貨をサポートしており、中国以外の多くの国で運用されています。中国の法律の特殊性のため、AlipayとWeChatPayの両方が苦労しています。 中国に住む人々だけでなく、中国国外を旅行する人々をターゲットにする場合、CUPは選択した中国の支払いゲートウェイの1つである必要があります。

もともと、銀聯はオフラインとオンラインの両方で取引を完了するために物理的なカードを必要としていました。 これはChinaUnionPayの最大の問題でした。磁気ストリップを備えた物理カードは、QRコードのように、最初からオンラインで使用するために作成された支払いオプションよりもはるかに安全性が低くなります。 取り残されないように、UnionPayは2017年に独自のモバイルアプリケーションを構築し、AlipayとWeChatPayに対抗してQRコード決済に挑戦しました。 ただし、オンラインで製品やサービスの料金を支払っている銀聯の顧客は、主にAlipayやWeChat Payのユーザーと重複しているため、市場シェアを獲得するのは困難です。 そして、より多くの経験を持ち、eコマースに焦点を合わせている競合するサービスの両方で、UnionPayは不十分です。

銀聯の統合を検討している場合に考慮すべきもう1つのことは、銀聯が依然として何よりもまずクレジット/デビットカードプロバイダーであるということです。 このため、手数料はAlipayまたはWeChat Payよりも高くなります—マーチャントの場合は0.8% (銀行の場合は0.7%、UnionPay自体の場合は0.1% )。

Alipay vs WeChat Pay vs UnionPay

これが、上記で強調したすべての要約です。

| ウィーチャットペイ | Alipay | 中国銀聯(QuickPassアプリ) | |

|---|---|---|---|

ユーザー数 | 8億 | 1億人(1日3億2000万人のアクティブユーザー) | 1億6000万(1800万DAU) |

中国のモバイル決済市場のシェア | 38.9% | 53.8% | 該当なし |

市場浸透率 | 84.3% | 62.6% | 11.6% |

サポートされている通貨の数 | 13 | 27 | ほとんど全て |

料金 | ユーザー: RMBY 1,000を超える引き出しの場合は0.1% 商人: 0.6% | ユーザー: RMBY 20,000を超える引き出しの場合は0.1% 商人: 0.55% | ユーザー:銀行手数料 商人: 0.8% |

サポートされているデバイス | WeChatをサポートするデバイス | すべての電話、タブレット、およびPC | すべての電話、タブレット、およびPC |

中国向けのモバイルアプリを開発する際の課題

外国人が中国のオンライン市場に侵入しようとする前に発生するいくつかの特有の問題があります。 その中で、特別な場所がドキュメントに属しています。以前は中国語のドキュメントしかなかった中国の決済システムです。 これには、システムの使用、ウォレットの管理、およびシステムに保持されているお金などに関する規則や規制、およびすべてのマニュアルが含まれます。

したがって、中国のWebサイト支払いゲートウェイの統合を計画している場合は、翻訳者を雇う必要があるかもしれません。 もちろん、いつでもGoogle翻訳を使用できます。 簡単な乗り心地ではありませんが、扱いやすいです。

2番目の、そしてはるかに重要な問題は、AlipayとWeChatPayの間の競争です。 2つの支払いシステムが中国のオンライン買い物客の90%以上をカバーしていることはすでに述べました。 しかし、激しいライバルであるため、これら2つのシステムはそれらの間の直接転送を禁止しました。 つまり、WeChatウォレットからAlipayウォレットに資金を転送することはできません。 そのための2つの可能な解決策があります:

別々のウォレットを管理できます。 これには時間がかかる場合がありますが、少し安価なソリューションです。

Ping ++のような特別なサービスを使用すると、有料で仲介者として機能し、両方のシステムからの支払いを1つのウォレットにまとめて管理できます。 このようにして、個別のウォレットの混乱を回避し、他のビジネス事項を管理する時間を節約できます。

中国の決済ゲートウェイの統合:結論

私たちがカバーした3つの支払いゲートウェイに加えて、他の同様のサービスもあります。 ただし、2019年のモバイル決済のシェアは非常に小さく、セカンダリシステムとして、または非常に特定の業界やターゲットオーディエンスに対してのみ統合する価値があるほどです。 現在、それはWeChat vs Alipayであり、CUPは既存のカード所有者の中でより多くのユーザーを獲得しようとしています。

中国のオンライン市場に参入する新興企業や確立された企業に対する私たちの推奨事項は、特定のニッチに関する徹底的な調査で別のことが示唆されない限り、WeChatPayとAlipayを主要な選択肢と見なすことです。

マインドスタジオでは、中国市場向けのアプリを構築した経験があります。 WeChat PaymentまたはAlipayを統合する方法、または一般的に使用するシステムを決定する方法についてさらに質問がある場合は、遠慮なくご連絡ください。