あなたのビジネスに役立つ損益計算書

公開: 2021-10-14損益計算書は、ビジネスの財務ストーリーであり、収益から費用を差し引いた月次、四半期、または年次の集計です。 「損益計算書」または「損益計算書」とも呼ばれます。 「あなたのビジネスはどれくらい収益性がありますか?」という質問に答えます。

それでも、公開会社が四半期ごとに損益計算書の詳細を公開しなければならないとしても、それは多くの起業家にとって謎です。 (たとえば、Appleは2021年第2四半期に323億ドルの粗利益を上げました。)

他の企業は、ブラックボックスとしての企業財務に対する部外者の認識を利用しています。 エンロンは、悪名高いことに、予測からの収入を呼び起こし、その帳簿から損失をなくし、多くの人があまりにも長い間信じていた、あまりにも良すぎる損益計算書を宣伝しました。

これらは外れ値であり、脅迫される理由ではありません。 私たちはあなたがあなたの最初の損益計算書をまとめるのを手伝います。

損益計算書の重要な要素

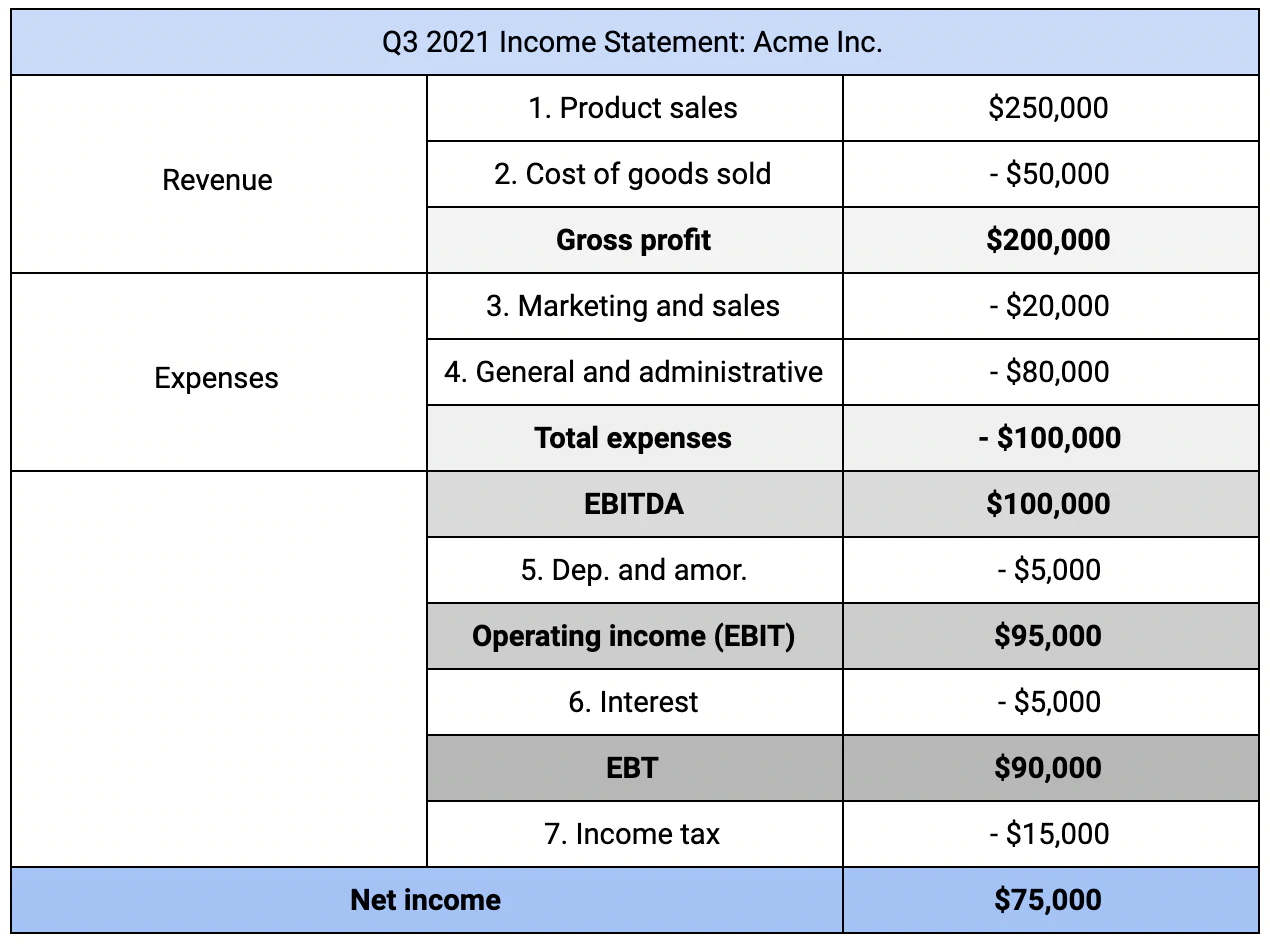

損益計算書は通常、月ごとにまとめられ、月ごとの数値は四半期と年ごとに集計されます。 なぜ毎月? 損益計算書の目標の1つは、ビジネスの安定したパルスを維持することです。つまり、ビジネスの支払能力ではなく、四半期の成長目標に影響を与える場合の落ち込み(または急上昇)を特定することです。  損益計算書を作成するには:

損益計算書を作成するには:

- 売上高(物理的な製品またはサービス)から始めます。 複数の収益源がある場合があります。

- 売上原価(COGS)を差し引きます。 費用には、完成品、原材料、人件費などが含まれます(一部のサービス製品にも費用がかかる場合があります)。

結果として得られる数値が「粗利益」になります。 その数から、次の費用を差し引きます。

- マーケティングと販売(例:Google広告キャンペーン、見本市ブース)

- 一般および管理(例:給与、オフィススペース、倉庫)

あなたのビジネスが部門に分割されているか、または独自の費用がある場合(たとえば、業界固有の研究)、それらを項目として差し引くこともできます。

結果の数値は、EBITDA、つまり利息、税金、減価償却、および償却前の収益です。 それはあなたの粗利益から費用を差し引いたものです。

損益計算書は、一時的な利益または損失が事業の財務状況を歪めることを防ぐために、営業外の収益および費用から営業を分離する場合があります。 粒度の「適切な」レベルは、誰があなたの損益計算書をどのような目的で見ているかによって異なります。

EBITDAから、以下を差し引きます。

- 減価償却費(高額商品の一部など)。

これで「営業利益」が得られました。これは、金利税引前利益(EBIT)とも呼ばれます。

損益計算書の最後のステップは、頭字語の残りの文字に取り組みます。

- 支払った利息を差し引くか、獲得した利息を加算すると、EBT(つまり税引前収入)が得られます。

- EBTに支払われた所得税を差し引く。

その結果が、純利益または純利益、つまり損益計算書の最終的な数値になります。 これは、他の2つの財務レポートを作成するための最初のステップでもあります。

損益計算書と貸借対照表

企業にバイタルサインがある場合、損益計算書は1つになります。 貸借対照表とキャッシュフロー計算書は他のものです。 それぞれが同じ財務状況の異なる視点を提供します。 合わせて、3つは会社の財務状態を評価し、財務予測を通知します。

最も混乱するのは、貸借対照表と損益計算書を比較するときです。 いくつかの重要な違いは、物事を明確にするのに役立ちます。

- 貸借対照表は、時間のスナップショットです(たとえば、「2021年10月15日現在」)。 損益計算書は、より長期間の要約指標です(たとえば、「2021年第3四半期」)。

- 貸借対照表は、収益と費用ではなく、資産と負債を比較検討します。

- 貸借対照表の要約指標は、「純利益」ではなく「所有者の資本」です。

貸借対照表は、「このビジネスの価値はどれくらいか」という質問に答えるのに役立ちます。 「このビジネスはどれほど収益性が高いのか」の代わりに前者はビジネスソルベンシーの問題です; 後者は業績の問題です。

価値のあるビジネスが常に利益を生むとは限りません。逆もまた同様です。 例えば:

- 価値のある会社は何年もの間不採算になる可能性があります。 収益ではなくベンチャーキャピタルを使って拡大する高成長のスタートアップを考えてみてください。

- 収益性の高いビジネスには、大きな負債が迫っている可能性があります。 自動車メーカーとその積立不足の年金制度について考えてみてください。

不完全であるとしても、良いのは、政府の赤字(つまり、損益計算書)とその債務(つまり、バランスシート)の対比です。 今のところ、あなたが国民国家ではなく1人の企業の社長である場合は、さらにいくつかの選択肢があります。

適切なタイプの損益計算書を作成する方法

良い会計はあなたのビジネスがどのように行われているかを理解するのに役立ちます。 あなたが持っている質問の複雑さ、そしてあなたに最も役立つ損益計算書の種類は、あなたのビジネスとともに成長します。

最初の損益計算書を作成している場合でも、次の2つの選択肢があります。

1.水平分析と垂直分析。 水平分析では、各メトリックの絶対数、つまり実際の金額(たとえば、2021年の粗利益で40,000ドル)を使用します。 あなたの財政を覗くほとんどの部外者は、実際の数を提供するので、水平分析を好みます。 収益性の増減に大きく貢献している人を見つけるのは簡単です。

対照的に、垂直分析では、相対的な測定値、つまり基本数のパーセンテージを使用します(たとえば、経費の30%はマーケティングからのものです)。 垂直分析により、損益計算書の項目間の関係を理解しやすくなります。 また、同業他社やベンチマークと自分を比較するための便利なツールでもあります。

両方の分析を使用して、ハードナンバー(水平分析の場合)の右側に括弧で囲まれたパーセンテージ(垂直分析の場合)を追加できます。

2.シングルステップとマルチステップの損益計算書。 シングルステップの損益計算書は、単一の要約メトリックを持つ単一の数式です。

収益-費用=純収入

通常、収益と費用は単一の項目です。 たとえば、「収益」によって売上と売上が分離されない場合があります。

この記事の冒頭で概説したような多段階の損益計算書は、より多くの項目を使用し、3つの連続した数式から要約メトリックを生成します。

- 売上-売上原価=粗利益

- 粗利益-営業費用=営業利益

- 営業利益±営業外項目=純利益

より複雑なプロセスにより、財務状況をより詳細に把握できます。 ご覧のとおり、1ステップのプロセスでは得られない2つの数値(粗利益と営業利益)が得られます。

粗利益は、生産コストを考慮して、製品またはサービスが収益を生み出す能力を示します。 営業利益は、その製品またはサービスを販売する効率を評価します。

あなたは本当にそれらの追加の数字が必要ですか? それはあなたがそれらを誰と共有しているかによります。

誰が情報を必要としているか、そしてその理由を知る

あなたはおそらく1人の聴衆のためにあなたの最初の損益計算書を作成するでしょう:あなた。 特徴点の行ごとの内訳が照明よりも混乱している場合、あなたの損益計算書はその仕事をしていません。

うまくいくステートメントを作成する1つの方法:あなたや他の人からの基本とカタログのフォローアップの質問から始めます。 次に、オンラインイベントとオフラインイベントの間のマーケティング費用の内訳など、より詳細なセクションでこれらの質問に積極的に答えることができる場所を特定します。

ローンを探している場合や資金を調達する場合は、詳細を含める必要があり、ほぼ確実に、多段階の損益計算書を作成する必要があります。 貸し手と投資家は、たとえば、あなたの粗利益があなたが拡大するにつれてプラスの純収入を維持するのに十分であるかどうか(そしてより多くの営業費用を負担するかどうか)を知りたがっています。 わずかなマージンで、1人のショップが利益を生む可能性があります。 20または200の会社では機能しない場合があります。

外部の資金提供者もあなたのビジネスを他の人と比較します。あなたも利用できる洞察です。 公開会社のファイリング、業界のベンチマーク、ネットワーキングイベント、またはカジュアルな会話を通じて、損益計算書を理解すると、他の創設者と同じ言語を話すのに役立ちます。

あなたはあなたがどのように比較するか、あなたが成功している場所、そして次に何に取り組むべきかを知るでしょう。