ペイメントゲートウェイの統合:プロセスと次のステップ

公開: 2018-01-122019年までに、10億人のユーザーが店内モバイル決済を使用するようになります。 銀行の61%は、2018年中にモバイル決済テクノロジーへの支出を増やします。これは2017年から52%の増加です。

これらは、モバイル決済について言及されるたびにラウンドを行う数千の統計レポートのほんの2つです。 そして、これらの数字はバブルに到達するには遠すぎます。 このテクノロジーの普及は、ジェネレーションZの傾向が高まるにつれ、主流になりすぎるでしょう。

アプリブランドがトレンドになっているのは、今年だけでなく将来も、P2Pペイメントアプリ開発に投資しているか、アプリ内ペイメントオプションを導入していることです。

この記事は、モバイルアプリに「クリックして支払う」オプションを追加することを計画しているすべての人を対象としています。 アプリが解決しようとしている目的に応じて、ユーザーがアプリ内を移動する方法はいくつかあります。 最も需要の高いテクノロジーの統合を委託するモバイルアプリ開発会社と話し合うための論点を得ることができるので、これを知ることは始めるのに良い場所です。

だから、ここに行きます。

これは、アプリケーション内から支払いを行うオプションをユーザーに与えると、ユーザーがアプリ内を移動する方法です。 支払いゲートウェイの統合プロセスに影響を与える動き。

アプリ内決済機能を提供するアプリ内でのユーザーの旅のウォークスルー

モバイルを使用した支払いについて話すとき、通常、発生する可能性のある2つのシナリオがあります。 A.ピアツーピアトランザクションを実行するか、B。オンラインでアイテムまたはサービスを購入します。

モバイル決済業界でラウンドを行ってきた3番目のシナリオは、NFCを使用してデバイスに触れるだけで店舗で支払いを行うことです(ちなみに、2020年までに市場は1,300億ドルに達すると予想されています)。

それらすべてについて詳しく説明しましょう–

1.あなたが知っている人々の間で資金を送金しているとき

このイベントは、知り合いの間で資金を移動するときに発生します。 それは、他の多くの用途の中でも、請求書の分割や家賃の支払いに使用できます。

このようなアプリユーザーが一般的にたどるルートは、最初にアプリにカードの詳細を追加し、アプリケーションにウォレットを作成することです。

アプリは、同じアプリを使用しているユーザーのデバイスにいるすべての人の連絡先と同期します。 次に、ユーザーはアプリ内から自分の番号を使用して資金を転送する必要がある連絡先を選択し、転送する必要がある金額を入力します。

次に、2つのオプションがあります。ウォレットにあるものから差し引かれる金額を取得するか、カード情報を入力してデビット/クレジットカードから引き落とすかのいずれかです。

ウォレットオプションを選択することにより、ユーザーは直接差し引かれ、送金される金額を取得できます。 ただし、カードオプションを選択すると、アプリはマーチャントバンクに接続し、資金の送金を開始する前に、すべてのトランザクションでOTPやCVVなどの詳細を要求します。

どちらの方法を選択しても、金額が差し引かれ、数回クリックするだけでピアに送信され、アプリは支払いの領収書を返します。

2.モバイルで何かを購入するとき

ユーザーがモバイルコマースアプリケーションで購入するものを確定すると、カートにアイテムが追加されます。 次に、[今すぐ購入]オプションを選択します。これにより、住所の詳細を追加し、製品の詳細を表示し、最終的に支払い情報ページが表示されるページに移動します。

この画面で、カードの詳細(番号、名前、CVV、有効期限)を入力します。 次に、アプリは銀行に接続し、支払いゲートウェイ画面を開きます。この画面では、マーチャントバンクがデバイスに送信するOTPと電子メールIDを入力するようにユーザーに求められます。

詳細を入力すると、購入サイクルが終了します。

3.NFCテクノロジーを使用して店舗で支払いを行う場合

モバイル決済業界の最新の進歩の1つであるこの決済メカニズムは、アプリを搭載したモバイルデバイスをNFCで動作するデバイスに近づけることで機能します。 アプリとデバイスを接触させることにより、金額はユーザーのアカウントから自動的に差し引かれ、アウトレットのマーチャントアカウントに送られます。

この場合のアプリは、ワンタップでデバイスによって読み取られるカード情報を保存し、ワンタイムトークンシステムを使用して特定のトランザクションで送信されるデータを暗号化します。 トランザクションが実装されるたびに、電話は端末に個別のトークンを渡します。 リンクされた銀行機関のファイアウォールで保護されたサーバーに到着すると、トークンは処理され、復号化されます。

復号化のプロセスが終了すると、金額はユーザーの銀行からアウトレットのアカウントに送金されます。

モバイル決済の需要の高まりを測定し、ユーザーがアプリ内でどのように移動するかを理解したので、モバイルアプリ統合会社と話し合う機能の要点について説明します。

ここから、あなたはについて読むでしょう:

- アプリに支払いオプションを追加する前に考慮すべきこと。

- 最も使用されている支払いゲートウェイの詳細。

- 最も人気のあるPaymentGatewayの1つであるStripeのAndroidおよびiOSアプリへの統合。

- アプリでの支払いオプションの統合にかかる時間とコスト

支払いゲートウェイがどのように機能するかがわかったので、しばらくお待ちください。 長い間読まれることになるでしょう。 次のモバイルアプリケーションでの支払いゲートウェイ統合プロセスの準備をする要素について深く掘り下げます。

はじめましょう -

ペイメントゲートウェイ統合プロセスへの参加を検討する必要があること

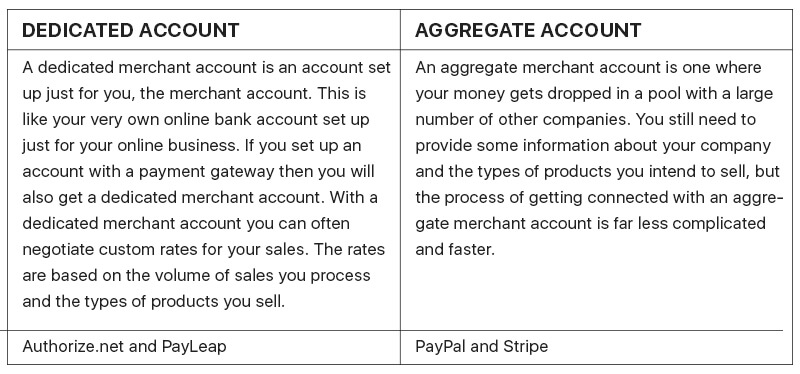

1.アカウントタイプ

販売者アカウントには、専用アカウントと集計アカウントの2種類があります。

専用アカウント–1つのマーチャントに対してのみ設定されるマーチャントアカウントです。 アカウントは、ビジネストランザクションのニーズに合わせて設定されます。

専用アカウントを実装するには多額の支出予算が必要であり、これは小規模企業にとって課題となる可能性があります。

それはあなたがパーソナライズされたアカウントタイプを持つことを可能にしますが、より長い支払い処理時間とビジネスアカウントへの徹底的なチェックは、アカウントタイプから人々を遠ざけます。

PayLeapとAuthorize.netは、最もよく使用される2つの専用アカウントです。

集約アカウント–他のマーチャントの資金と一緒に資金を保管できるマーチャントアカウントです。 このアカウントタイプでも情報が必要ですが、取得率は高く、プロセスは専用アカウントよりもはるかに複雑ではありません。

PayPalとStripeは、企業がモバイルアプリに実装するために使用する、最も人気があり、最も使用されている2つの集約アカウントです。

2.販売している製品の種類–コンテンツまたは素材

選択する電子マネーシステムは、アプリを通じて販売している商品の種類によって異なります。 物理的な製品を販売する場合は、統合オプションがあります。 デジタル商品の販売は課題として出くわす可能性があります。

デジタル商品を販売する場合、AppStoreとPlayStoreは、アプリがストレージを介して配布される場合、サードパーティのeコマースサービスの使用を許可しません。 取引を行うには、アプリでプラットフォーム固有のアカウント(AppleまたはGmail)のみを使用する必要があります。

3.セキュリティコンプライアンス

ユーザーの個人銀行情報を合法的に処理するには、PCIDSSコンプライアンス証明書を購入する必要があります。 これは、ペイメントゲートウェイをモバイルアプリに統合する7つの重要な要素の1つでもあります。 StripeやPayPalなどの信頼できる支払いゲートウェイを使用している場合でも、証明書を取得する必要があります。 そのプロセスは–

まず、PCIDSSのすべての要件が満たされるように、ユーザーカードデータを保存する情報システムを準備します。

作成されると、アプリシステムは、認定されたPCI Security Standard Councilの会社によって監査され、それに基づいて証明書が発行されます。

4.紛争管理

考慮すべきもう1つの非常に重要な要素は、紛争が発生したときにどのように対処するかです。 ユーザーが時間通りに資金を受け取れないかもしれないとき、彼は決定されたものとは別の金額を受け取るという多くの事件が起こる可能性があります。

販売者は払い戻しを処理したと言うかもしれませんが、ユーザーには届きません。このようなケースやその他多くのケースを処理するには、適切な紛争管理システムを導入することが重要です。

FSSやACIWorldwideのようなブランドは、それらに関連する商人に紛争管理システムを提供しています。 ただし、それらとの関連付けが必要ない場合でも、モバイルアプリ開発会社にこのためのプロセスを作成するよう依頼することができます。 設置しておくと、PCIDSSコンプライアンス証明書をより早く取得するのに役立ちます。

アプリにペイメントゲートウェイ統合プロセスを導入する際に考慮しなければならない要素がわかったので、次に、ブランドが支払いプロセスをより簡単かつ普遍的にするために使用しているさまざまなペイメントゲートウェイについて説明します。

それらはすべてほぼ同じ料金プランを持っていますが、私はあなたがあなたの選択をするためにあなたがそれぞれのオンライン支払いゲートウェイを徹底的に研究することを勧めます。

モバイルアプリで最も使用されている支払いゲートウェイ

1.PayPal

国境を越えて最も使用されている決済ゲートウェイであるPayPalは、何年にもわたってモバイル決済サービスを提供してきました。 習得が容易なことは、eコマース業界に参入しようとしているが、それでもすべての機能について確信が持てない人にとって理想的です。

取引金額あたり2.9%+ 30で商品を販売することができます。

2.ブレーンツリー

ゲートウェイは40か国以上に存在し、130を超える通貨をサポートしています。 プラットフォームには、iOSとAndroidの両方で機能する7つ以上のプログラミング言語のSDKがあります。

最初の5万ドルの評価の取引には手数料はかかりません。 あなたの収入が金額を超えると、彼らはすべての取引に対して2.9%と30を請求します。

3.ストライプ

ペイメントゲートウェイは、最も信頼できるペイメントゲートウェイのいくつかが提供するサービスと連携しています。 このプラットフォームは、承認、デスクトップとモバイルのチェックアウト機能、分析、およびその他の多くのオプションを提供します。

コスト面では、StripeはPayPalと同じで、トランザクションあたり2.9%と30です。

4. Authorize.net

Authorize.netは主に米国とカナダに存在し、ユーザーに専用のマーチャントアカウントを提供します。 このブランドは、ウェブサイトとモバイルの両方にソリューションを提供しています。 また、情報管理、不正検出、PCI DSSコンプライアンス、定期的な請求システムなど、他の多くの機能も提供します。

専用アカウントであるため、Authorize.netは対応する集約アカウントよりも高価です。 まず、最初に49ドルを支払う必要があります。その後、月額ゲートウェイ料金は25ドルになります。 それ以外の場合は、トランザクションごとに2.9%+ 30をトランザクションごとに支払う必要があります。

5.ネットワークインターナショナル

Network Internationalは、中東およびアフリカで最も使用されている支払いゲートウェイです。 このプラットフォームは、高いセキュリティレベル、簡単な払い戻しオプション、簡単なチェックアウトに支えられており、業界や業種に応じて変更できるカスタマイズされたソリューションを提供します。

カスタマイズするオプションに加えて、Network Internationalは、トークン化、PayPalチェックアウト、アカウント監視サービスなどの多くの利点を提供します。

上記のすべてのオンライン決済ゲートウェイは私たちが誓うものですが、安全で効率的で信頼できるプラットフォームに関しては、Stripeはモバイル決済ゲートウェイ統合に関して最大の需要を得るものです。

そこで、以下に、開発するAndroidおよびiOSアプリにStripe支払いオプションを追加する方法の正確な支払いゲートウェイ統合プロセスを示します。

免責事項:関連するヘビーコーディング

AndroidとiOSでモバイルアプリの支払いを統合する方法

Stripeには、Androidアプリを介して支払いを送信できるAndroid専用のJavaライブラリがあります。 カードデータをサーバーに送信する代わりに、ライブラリはデータをStripeのサーバーに送信し、そこでトークンに変換されます。

アプリはトークンを受信し、サーバー上のエンドポイントに送信します。 トークンを使用して支払いを即座に処理するか、定期的な請求を行うか、将来の使用のためにデータを保存することができます。

StripeをAndroidアプリに統合するテクノロジースタックを見てみましょう。

Androidアプリにモバイル決済を統合する

1.インストール

アプリプロジェクトのbuild.gradleファイルの依存関係セクションに以下を追加すると、StripeAndroidライブラリをインストールできるようになります。

2.カードの詳細を収集する

支払いの詳細を取得することはアプリの基盤であり、すべてがそれを中心に展開します。 あなたがそれを達成することができるいくつかの方法があります–

AndroidPayを利用してカード情報にアクセスする

Stripe独自のカード入力ウィジェットを使用して情報を収集する

クレジットカードフォームを作成する

この記事では、独自のクレジットカードフォームを作成する方法に焦点を当てます。 必要に応じて要素を追加できるもの。

独自のフォームを作成する場合は、少なくとも顧客のカード番号、有効期限、およびCVVが必要です。 追加されたセキュリティレベルのために、名前と住所を尋ねることもできます。 情報を収集した後、トークンを取得するために、その情報をStripeと交換する必要があります。

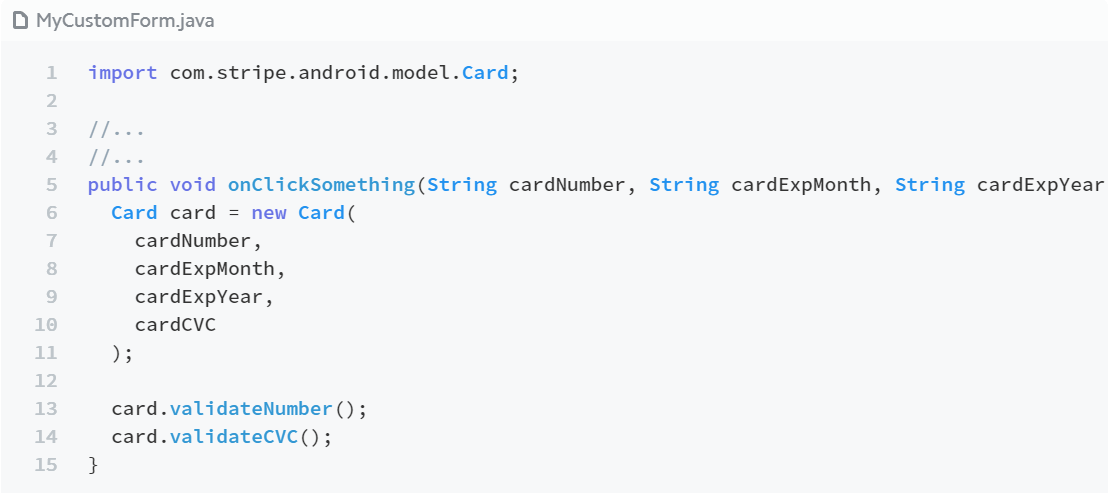

2.1カスタムフォームを使用したカードの作成と検証

他のフォームから収集した情報からCardオブジェクトを作成するには、コンストラクターを使用してオブジェクトを作成できます。

上の画像に示されているように、Cardインスタンスは、カード番号がLuhnチェックに合格し、有効期限が将来のものであり、CVV番号が入力されていることを確認するヘルパーで構成されています。

しかし、3つすべてを一緒に検証したいので、ここにValidateCard関数があります。これはまさにそれを行うのに役立ちます。

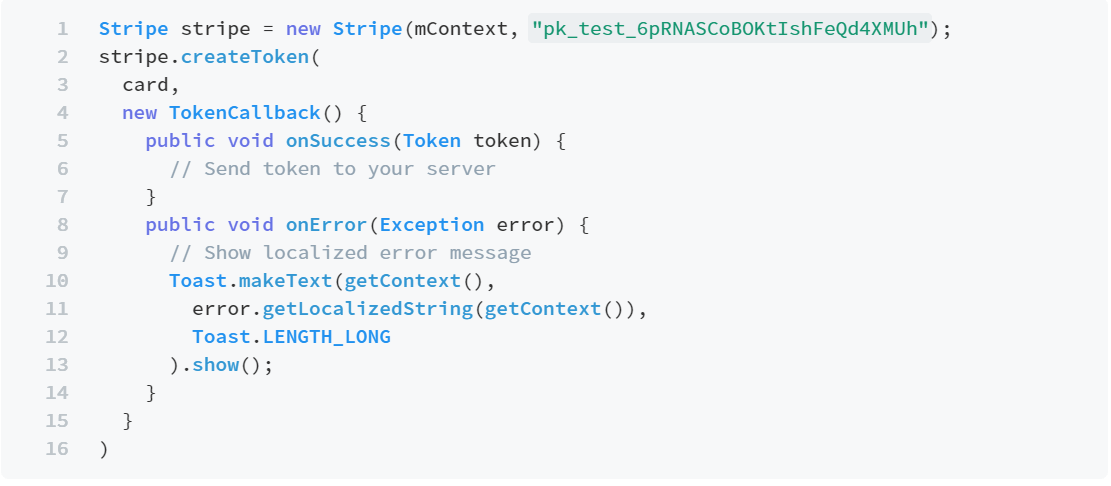

3.トークンの作成

データを収集したら、データをStripeに送信して、トークンと交換します。 Stripeインスタンスメソッドを使用してこれにトークンを作成できます– createToken、次にそれをCardインスタンスに渡し、最後に完了コールバック。 これにより、1つの非同期リクエストが実行され、完了するとすぐにコールバックが呼び出されます。

この段階では、現在操作しているフラグメントまたはアクティビティにある1つのコンテキストオブジェクトにアクセスする必要があることに注意してください。または、View#getContext()プロセスを使用してビューから回復することもできます。

これを行うには、Stripe andTokenオブジェクトのインポートから開始する必要があります。

次に、Cardオブジェクトを取得します。 カスタムフォームを使用して実行できます。

CardInputWidgetからデータを取得する場合–

Cardオブジェクトを作成したので、それをトークンに変換することしかできません。 オブジェクトをローカルに保存することはできません。

4.トークンの使用

受け取った支払いトークンを利用するには、サーバーからAPIキーを使用してAPI呼び出しを行う必要があります。

それを行うには–

トークンのHTTPPOST呼び出しを受信できるサーバーにエンドポイントを設定します。 独自のフォームを使用しているため、サーバーへのonSuccessコールバックで提供されたトークンをPOSTする必要があります。 ただし、その前に、SSLへのすべての接続が保護されていることを確認してください。

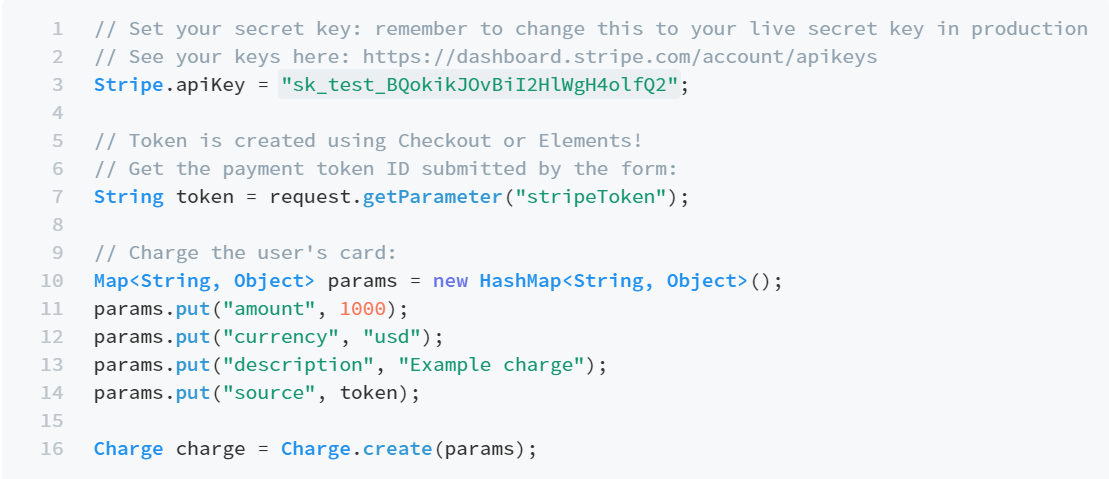

5.カードの充電

カードチャージの試行は、ブラウザで行われるトークン化とは異なり、サーバーから行われます。 これを行うには、curl、Ruby、Python、PHP、Java、Node、Go、.NETのいずれかの言語でインストールできるStripeクライアントライブラリを利用する必要があります。

サーバーで、フォームから送信されたPOSTパラメーターでStripeトークンを取得します。 カードに請求するには、これに従ってください。

これです。 これで、支払い料金の作成リクエストが受け入れられると、カードは正常に請求され、2日以内にお金を受け取ります。 失敗した場合は、エラー通知が表示されます。

アプリに追加できる要素は他にもあります。たとえば、–

失敗した支払いと拒否の管理

紛争の防止

将来のためにカードの詳細を保存する

Stripe PaymentをAndroidアプリに統合する方法がわかったところで、iOSアプリケーションで統合を実現する方法を見てみましょう。

iOSアプリケーションにモバイル決済を統合する

Stripe iOS SDKにより、iOSアプリで優れたモバイル決済エクスペリエンスを簡単に提供できるようになりました。 SDKは、カスタマイズ、豊富なUI要素、強力で保護されたインターフェイスなどの機能で知られています。

今すぐプロセスから始めましょう–

1.SDKをインストールして構成します

Stripe SDKは、使い慣れたプロセスを介してインストールできます。 Stripeは、CocoaPods、Carthage、Fabric、Dynamic Framework、およびStaticFrameworkのツールをサポートしています。

CocoaPodsツールを使用したインストールを見てみましょう–

1.1。 最新バージョンのCocoaPodsをインストールします

1.2。 これをポッドファイルに追加します–

1.3。 このコマンドを実行します–

1.4。 .xcodeprojを.xcworkspaceファイルに置き換えて、Xcodeでプロジェクトを開きます。

1.5。 SDKのバージョンを更新するには、–を実行します。

2. AppDelegateでStripe統合を構成します

SDKのインストールが完了したら、次のステップはStripeAPIキーを使用してSDKのインストールを構成することです。 これは、SwiftとObjective –Cを使用して行うことができます。

Objective –Cの使用方法は次のとおりです

手順が完了すると、iOSアプリに支払いオプションを統合できるようになります。

AndroidとiOSの両方でStripe支払いオプションを統合するために必要な技術的手順を理解したので、次に、モバイルアプリでの別の支払いオプションであるビットコインの統合を見てみましょう。

ここで、アプリに支払いオプションを追加するのにかかる時間とコストを見てみましょう。これにより、通常の場合にトレンディになります。

モバイルアプリに支払いオプションを統合するコスト

支払いオプションをアプリに統合することで、カード情報の保存、銀行とアプリのリンクなどの基本機能を追加したり、払い戻し管理、販売者の監視ウィンドウなどの高度なレベルの機能を追加したりすることができます。

通常のアプリに支払い機能を追加するこれらの機能やその他のさまざまな機能があります。

アプリに必要な機能のレベルにもよりますが、モバイルアプリに支払いを統合するコストは約2,000ドルになり、完了するまでに約7日かかります。

最後に、モバイル決済業界の将来について見ていきましょう。

mPaymentsの世界の次は何ですか?

1.NFCの台頭

ApplePayやSamsungPayなどの最も有名なモバイルウォレットのいくつかは、支払いを開始するためにNFCテクノロジーに依存しています。 このテクノロジーにより、ユーザーはモバイルデバイスをNFC対応デバイスにかざすだけで購入できます。 便利なだけでなく、チェックアウト時間を大幅に短縮します。

また、世界のNFC市場が今後数年間で約17.9%のCAGRで成長し、2025年までに約495億ドルに達する準備ができている理由も説明します。

2.ビットコイン

ビットコインは、今年、決済業界に打撃を与える準備ができている最大のイノベーションです。 これにより、モバイルアプリにさらに多くのことが導入され、業界はキャッシュレスで安全になります。

暗号通貨の金銭的価値が継続的に上昇しているという事実は、業界がどれほど急速に進化しているか、そしてモバイル決済の将来において業界が果たすべき役割を示しています。

これで、アプリの支払いの準備が整いました。

プロセスについて話し合う必要がある場合、またはコーディング部分についてサポートが必要な場合は、専門家チームにお問い合わせください。