Es hora de cerrar la brecha de financiación para los fundadores subrepresentados

Publicado: 2021-03-12El espíritu empresarial, por su propia naturaleza, es inclusivo y diverso. Y los avances tecnológicos han hecho que sea más fácil para cualquier persona, en cualquier lugar, iniciar su propio negocio, siempre y cuando traigan pasión y determinación.

Pero eso no significa que la oportunidad se distribuya equitativamente. ¿Qué sucede si los sistemas existentes están en su contra? Hasta el día de hoy, el sesgo sistémico tiene un profundo impacto en cómo se comporta el dinero en la vida de las personas, lo que afecta el acceso a los recursos comerciales, la seguridad psicológica y mucho más.

Queríamos entender cómo estos sistemas, particularmente dentro de la financiación tradicional, estaban impactando a los fundadores subrepresentados y su capacidad para prosperar como empresarios.

Encuestamos a 300 propietarios de pequeñas empresas de comercio electrónico de EE. UU. y les hicimos una serie de preguntas sobre sus experiencias con la financiación, sus inversiones del primer año y el rendimiento general de su negocio.

Los datos fueron aleccionadores: a las mujeres les resultó más difícil obtener financiamiento de fuentes tradicionales como los bancos y sus negocios obtuvieron menos ingresos en promedio. Además, los fundadores de negros, indígenas y personas de color (BIPOC) informaron haber invertido significativamente más dinero en sus negocios para ganar la misma cantidad de dinero que sus homólogos blancos.

A continuación, exploraremos estos hallazgos y sus implicaciones más amplias.

Términos desiguales: cómo la financiación desfavorece a las mujeres fundadoras

No es ningún secreto que a los grandes bancos no les gustan los préstamos para pequeñas empresas. Solo el 28% de las pequeñas empresas que solicitan un préstamo a través de un banco heredado reciben los fondos que necesitan y rara vez reciben el monto total solicitado. Si bien esto puede ser bien conocido, nuestra investigación encontró que el género juega un papel importante en la decisión de un prestamista bancario.

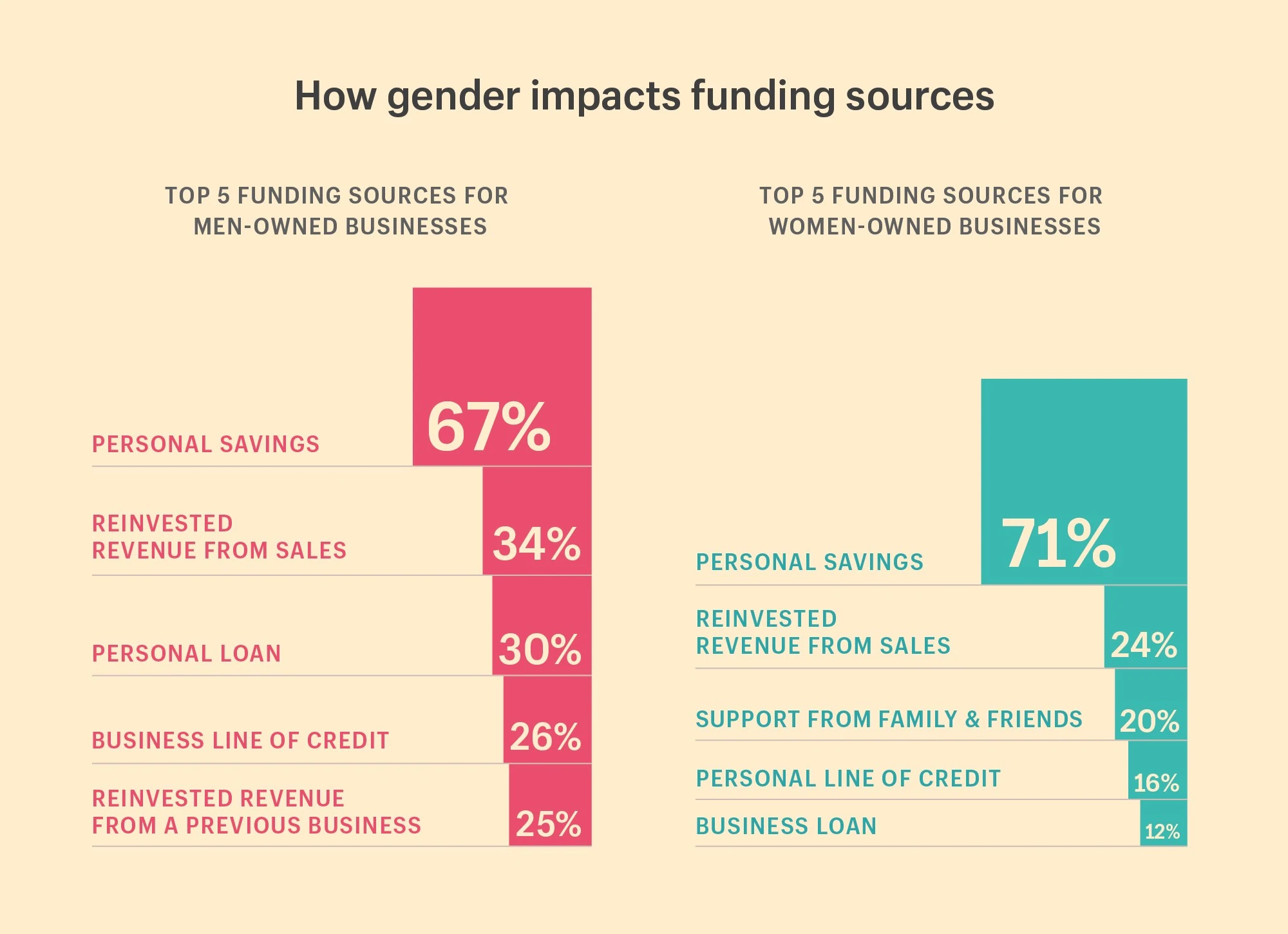

Los hombres son más propensos a conseguir financiación de los bancos

Donde las mujeres tenían más probabilidades de buscar apoyo financiero de amigos y familiares en su primer año de negocios, nuestros datos encontraron que los hombres tenían más probabilidades de obtener financiamiento de fuentes tradicionales. En particular, los hombres tenían el doble de probabilidades de recibir financiación de los bancos. También era más probable que invirtieran los ingresos de un negocio anterior.

Lo que muestra nuestra investigación:

Las 5 principales fuentes de financiación para empresas propiedad de mujeres:

- 71% usó ahorros personales

- 24% de ingresos reinvertidos de las ventas

- 20% recibió apoyo financiero de familiares y amigos

- 16% recibió una línea de crédito personal

- 12% recibió un préstamo comercial

Las 5 principales fuentes de financiación para empresas propiedad de hombres:

- 67% usó ahorros personales

- 34% de ingresos reinvertidos de las ventas

- 30% recibió un préstamo personal

- 26% recibió una línea de crédito comercial

- 25% de ingresos reinvertidos de un negocio anterior

Por qué importa:

Desafortunadamente, esto es consistente con la investigación sobre el sesgo de género en la financiación: las solicitudes de préstamos y créditos para pequeñas empresas de mujeres son rechazadas con mayor frecuencia. En 2018, el monto promedio de los préstamos para las empresas propiedad de mujeres fue un 31 % menor que el de las empresas propiedad de hombres. Y aunque el 40 % de las empresas privadas están fundadas por mujeres, solo el 2,8 % de los fondos de capital de riesgo lo reciben mujeres.

Los hombres también se beneficiaron de tener ingresos disponibles de sus negocios anteriores para invertir en nuevos emprendimientos. “Simplemente te muestra que no todos comienzan desde el mismo lugar”, dice Christie Pitts, socia de Backstage Capital. “El hecho de que los hombres tengan ingresos de negocios anteriores para invertir sugiere que están comenzando desde un lugar de generación de ingresos. Es mucho más fácil volver a crear eso cuando ya lo tienes”.

Simplemente te muestra que no todos comienzan desde el mismo lugar. El hecho de que los hombres tengan ingresos de negocios anteriores para invertir sugiere que están comenzando desde un lugar de generación de ingresos. Es mucho más fácil volver a crearlo cuando ya lo tienes.

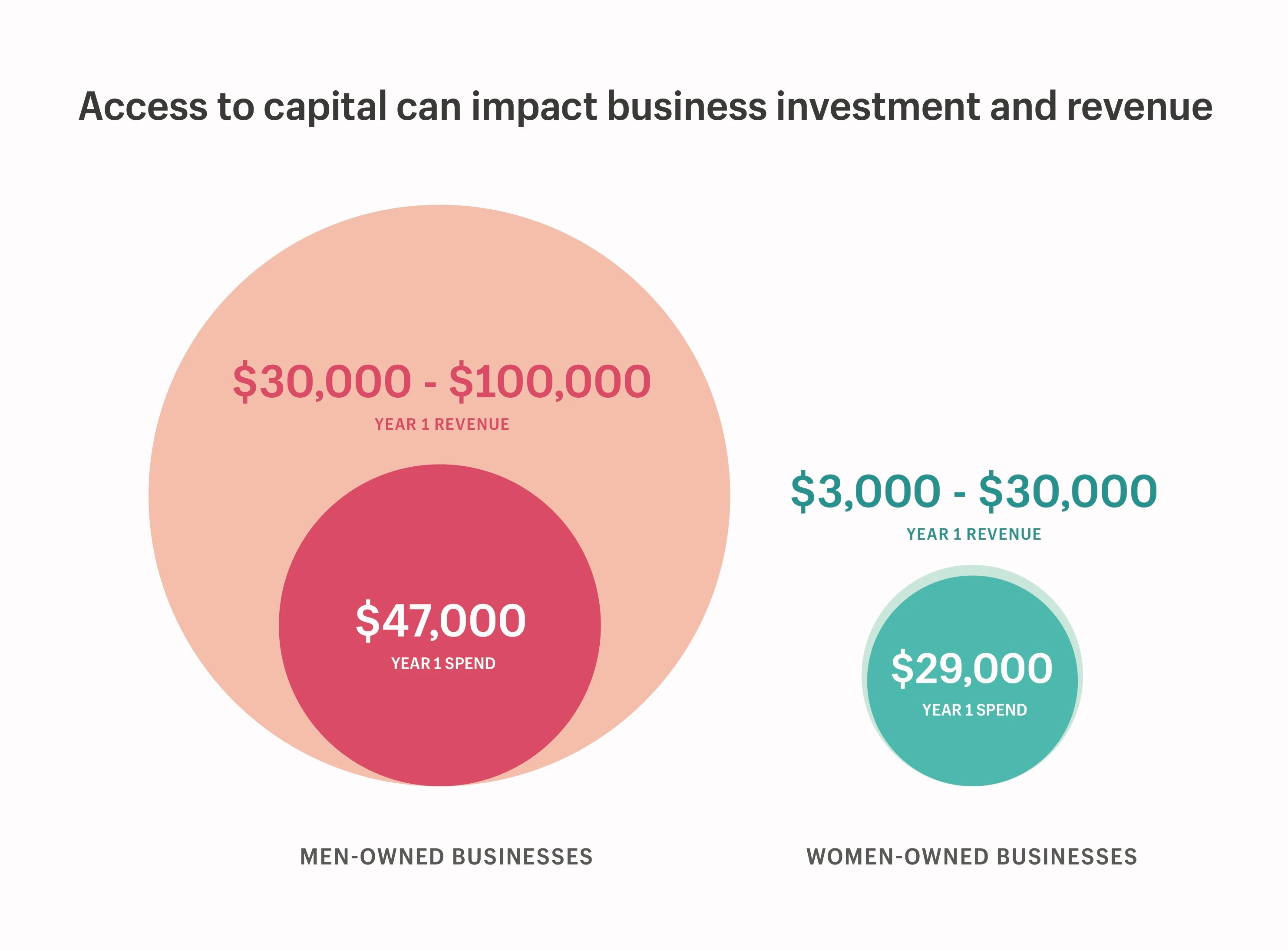

Cómo afecta el acceso al capital a la generación de ingresos

Profundizamos más para comprender completamente la relación entre el acceso al capital, tanto el capital personal como el financiamiento externo, y la rentabilidad empresarial. Nuestros investigadores descubrieron que los hombres no solo tenían más acceso a la financiación externa, sino que también tenían mayores ingresos cuando lanzaron su negocio y, por lo tanto, tenían más capital personal para invertir en su negocio desde el principio.

Entonces, cuando se les preguntó a las mujeres fundadoras cuánto dinero gastaron en su primer año de negocios, no fue sorprendente que dijeran que gastaron mucho menos que los hombres. Desafortunadamente, nuestros hallazgos también confirmaron que, como resultado, las empresas propiedad de mujeres ganaron mucho menos en su primer año que las empresas propiedad de hombres.

Lo que muestra nuestra investigación:

- Las empresas propiedad de mujeres informaron que gastaron $ 29,000 y ganaron entre $ 3,000 y $ 30,000 en su primer año.

- Las empresas propiedad de hombres informaron haber gastado $ 47,000 y ganado entre $ 30,000 y $ 100,000 en su primer año.

El acceso al capital les permite a los hombres invertir ~2 veces más en sus negocios y ganar ~3-10 veces más que los negocios propiedad de mujeres solo en su primer año.

Por qué importa:

Un mayor acceso a capital tanto personal como externo afecta directamente cuánto puede invertir en su negocio y qué tan rápido puede hacerlo crecer. La brecha de riqueza de género preexistente, agravada por el acceso de los hombres a financiamiento adicional, significa que las mujeres no tienen las mismas oportunidades de competir en el mercado.

Pero también hay un aspecto psicológico en tener acceso al capital. La riqueza no solo engendra más riqueza, también asegura que cuando caigas, aterrices suavemente. Hay una profunda sensación de seguridad psicológica en eso, lo que permite a los hombres correr más riesgos en sus negocios; para ir "todo dentro".

“Si soy un hombre y sé que si mi negocio no funciona, todavía puedo volver a tener un salario alto, es posible que tenga más ganas de gastar más para ver cómo mi idea se hace realidad. Mientras que si estoy abrumado por las deudas, o soy un cuidador y tengo otras personas que dependen de mí para sobrevivir, dudaré más en poner los ahorros de mi vida en algo que podría ser riesgoso. Las mujeres no tienen las mismas opciones alternativas”, dice Christie.

El color del dinero: cómo la raza afecta la financiación

El sesgo racial hace que el acceso al capital sea casi prohibitivo para las empresas BIPOC, y afecta de manera desproporcionada a las mujeres de color. En un estudio de 2020, Crunchbase descubrió que los fundadores negros y latinos representaban solo el 2,6 % del total de 87 300 millones de dólares en financiación de capital de riesgo. Las estadísticas fueron aún más sombrías para las mujeres negras fundadoras, que representaron solo el 0,64 % de todos los fondos de capital de riesgo. A pesar de representar el grupo demográfico de más rápido crecimiento de nuevos negocios.

Incluso antes de la financiación institucional, las comunidades BIPOC no tienen el mismo acceso a capital personal o financiación a través de sus redes sociales. Cuando los fundadores blancos informan que se apoyan en amigos y familiares para obtener dinero extra para iniciar su negocio, esto no es tan común para los fundadores de BIPOC. Esto es especialmente cierto para los fundadores negros: mientras que las familias blancas en los EE. UU. tienen un patrimonio neto promedio de $ 171,000, las familias negras tienen un patrimonio neto promedio de solo $ 17,600.

Y para los fundadores de BIPOC que logran iniciar su propio negocio, su arduo trabajo para demostrar su excelencia puede estar costándoles más de lo que debería.

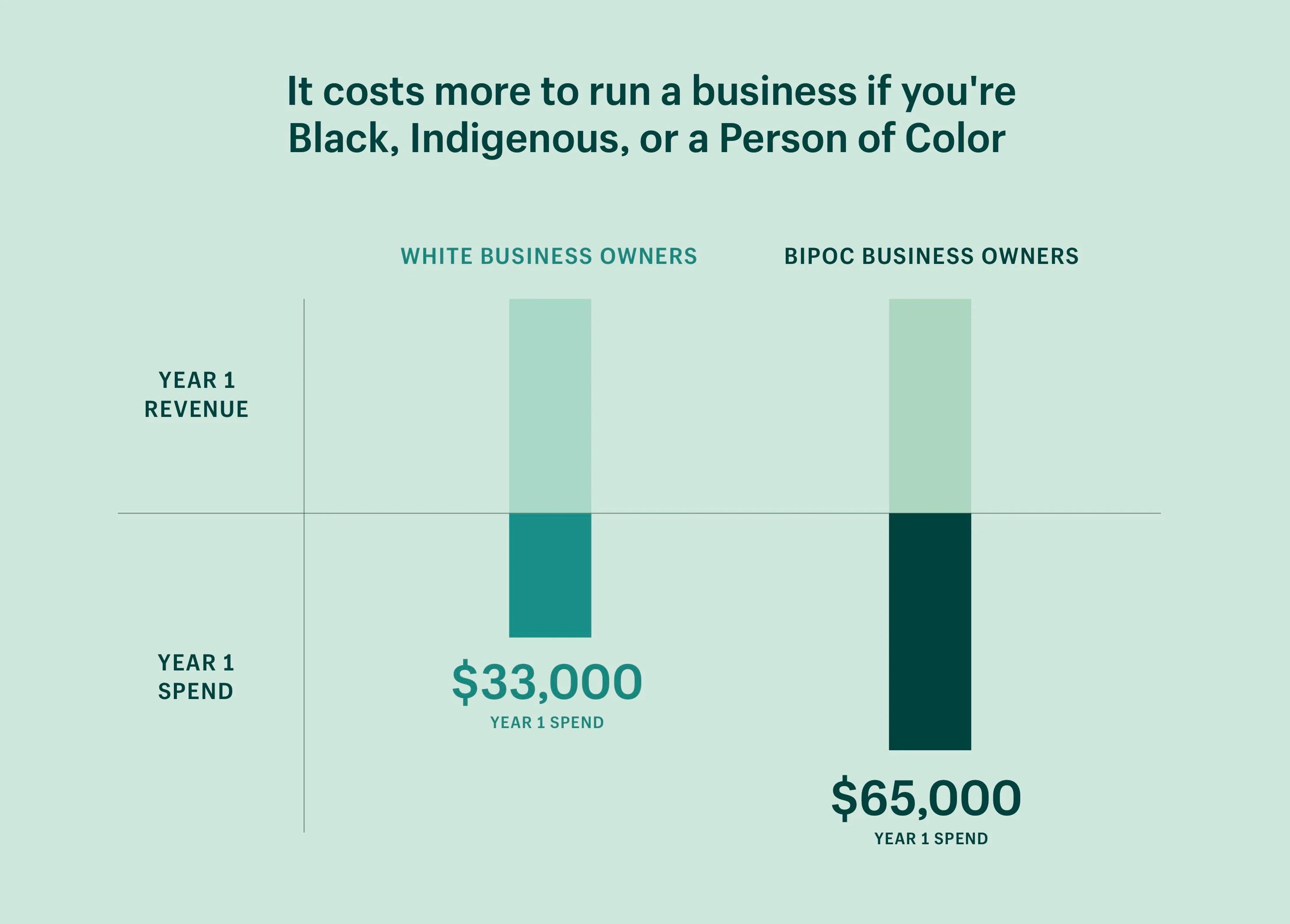

Cuesta más administrar un negocio si es negro, indígena o una persona de color

Los fundadores de BIPOC informaron haber gastado el doble de dinero en su primer año en comparación con los fundadores blancos, incluso cuando se controlan los ingresos. Dicho de otra manera, los fundadores de BIPOC tienen que invertir el doble de dinero para ganar la misma cantidad de dinero que los dueños de negocios blancos. Este patrón también es cierto cuando se controla la cantidad de empleados, que según nuestra investigación es el principal impulsor de los costos comerciales en el primer año de actividad.

Dicho de otra manera: los dueños de negocios BIPOC tienen que invertir el doble de la cantidad de dinero para ganar la misma cantidad de dinero que los dueños de negocios blancos.

Lo que muestra nuestra investigación:

- Los dueños de negocios blancos informaron haber gastado un promedio de $33,000 en su primer año (al controlar los ingresos).

- Los dueños de negocios de BIPOC informaron haber gastado un promedio de $65,000 en su primer año (al controlar los ingresos).

Por qué importa:

Los bancos heredados tienen un largo historial de perjudicar a las personas de color con productos crediticios de menor calidad, a tasas de interés más altas. Eso significa que el costo de los préstamos suele ser más alto para las personas de color.

En los EE. UU., esto se remonta a las prácticas de suscripción basadas en la raza y las líneas rojas destinadas a sacar a las familias negras de la propiedad de la vivienda y evitar efectivamente que acumulen riqueza. Y aunque han pasado cincuenta años desde la Ley de Vivienda Justa, estas injusticias han moldeado los patrones demográficos y de riqueza de las comunidades estadounidenses en la actualidad, y aún persisten de alguna forma.

La falta de oportunidades equitativas para que las comunidades BIPOC generen riqueza intergeneracional ha dado a los empresarios blancos otra ventaja: más capital social. Al tener redes más sólidas (y más ricas) a las que recurrir cuando inician un nuevo negocio, tienen más acceso a recursos, herramientas y asesoramiento profesional, a un precio reducido.

“El capital social mejora la eficiencia económica. Si no tiene acceso a los recursos comerciales, o simplemente no ha oído hablar de ellos porque nadie en su red ha hablado al respecto, probablemente esté pagando el precio completo por todo”, explica Christie.

Nada de esto se ve facilitado por el hecho de que la educación financiera a menudo se transmite con la riqueza, lo que deja a las comunidades racializadas menos preparadas para hablar cómodamente sobre sus finanzas o sentirse seguras al administrarlas. Ambos son clave para administrar un negocio exitoso.

Shopify Compass: serie de educación financiera

Esta serie educativa arroja luz sobre las lecciones de riqueza, a través de historias íntimas de expertos financieros negros y líderes empresariales, que pueden ayudar a cualquier persona a mejorar sus finanzas personales.

Mira los tutorialesLos préstamos alternativos y las iniciativas comunitarias son un punto positivo

Nuestros datos sugieren que el sesgo en la financiación puede estar obligando a las mujeres y a las personas de color, y en mayor medida, a las que se encuentran en la intersección de ambas comunidades, a autoseleccionarse en industrias que requieren menos capital o a operar a menor escala.

¿Cómo ponemos la libertad económica en manos de fundadores subrepresentados? ¿Cómo resolvemos las fricciones sociales, financieras y tecnológicas que impiden que las personas sigan su propio camino? Este es el momento de tener en cuenta estas preguntas.

Corregir el desequilibrio en el acceso al capital solo resuelve una de las barreras a la libertad económica, pero es un paso significativo en la dirección correcta. A continuación se presentan algunas organizaciones que se dedican a invertir y apoyar a grupos subrepresentados:

- Backstage Capital es una empresa de capital de riesgo que invierte en empresas dirigidas por fundadores subrepresentados, incluidas mujeres, personas de color y fundadores LGBTQ+. También lanzaron cuatro programas aceleradores en Detroit, Los Ángeles, Filadelfia y Londres.

- Lanzada en 2015 en Canadá, EE. UU., Australia, Nueva Zelanda y el Reino Unido, SheEO es una comunidad de mentoras e inversionistas dirigida por mujeres que apoyan a mujeres y fundadoras no binarias.

- Fireweed Fellowship es el primer programa acelerador nacional para el espíritu empresarial indígena en Canadá. El programa ofrece apoyo entre pares, educación, asesoramiento personalizado, tutoría, servicios profesionales gratuitos y preparación para la inversión.

- Para los propietarios de tiendas Shopify, Shopify Capital es una opción de financiación que determina la elegibilidad en función de las ventas de la tienda. La financiación se ofrece de forma proactiva a los propietarios de las tiendas, lo que alivia las ansiedades comunes en torno a los largos procesos de solicitud y las incómodas conversaciones en persona que pueden exponer a los fundadores a prejuicios (inconscientes o de otro tipo).

- Operation HOPE es una organización sin fines de lucro que trabaja para expandir las oportunidades económicas e interrumpir el ciclo de pobreza racial. Shopify se asoció con Operation HOPE para eliminar los obstáculos tradicionales para el espíritu empresarial negro al proporcionar a los fundadores negros las herramientas, los recursos y el capital que necesitan para tener éxito. Nos hemos comprometido a proporcionar hasta $130 millones en recursos en especie para ayudar a crear 1 millón de negocios propiedad de negros para 2030.

Hacer del emprendimiento una oportunidad para todos

Nadie debe ser forzado a abandonar el espíritu empresarial. El emprendimiento representa la libertad económica. La libertad de perseguir una idea audaz; la libertad de tomar sus propias decisiones; la libertad de hacer las cosas a tu manera.

En Shopify, no podemos tener conversaciones significativas sobre cómo mejorar el comercio para todos sin reconocer primero que las oportunidades no se distribuyen de manera uniforme y que, para las mujeres y las personas de color, la libertad económica tiene barreras importantes.

Y estas barreras nos están frenando como colectivo. La creación de más oportunidades para los fundadores subrepresentados puede desbloquear un potencial ilimitado que todo el mundo puede beneficiarse. Significa más trabajos creados, más ideas para entretener y más innovaciones para disfrutar. Y viene con una importante ventaja económica, también. Solo la brecha racial y de género en la financiación nos está costando aproximadamente $4.4 billones en ingresos perdidos, por algunas estimaciones.

Para cumplir con nuestra misión, debemos asegurarnos de que todo lo que construimos en Shopify trabaje para hacer que el espíritu empresarial sea accesible para todos . Entonces, a todos los fundadores que luchan por la libertad económica; a los fundadores que enfrentan prejuicios cuando intentan obtener capital; a los fundadores que carecen de fluidez financiera o de una comunidad en la que apoyarse: estamos aquí para ayudarlos.

Inicie el negocio de sus sueños hoy; lo ayudaremos en cada paso del camino.

Estos datos se basan en datos de encuestas recopilados en octubre de 2020 de 300 propietarios de pequeñas empresas en los EE. UU. Todos los valores son promedios redondeados. Todos los datos no están auditados y están sujetos a ajustes. Todas las cifras financieras están en USD a menos que se indique lo contrario. Aunque nuestros datos solo reflejan las implicaciones del sesgo de género binario y el sesgo racial en los negocios, sabemos que los fundadores transgénero y no binarios también se ven afectados por el sesgo en la financiación institucional, al igual que las personas con discapacidades y las personas con identidades interseccionales.

Investigación de Lauren Cauchy

Ilustración de Isabella Fassler

Visualización de datos por Kristyna Gottvald