Un estado de resultados que funciona para su negocio

Publicado: 2021-10-14Un estado de resultados es la historia financiera de su negocio: un recuento mensual, trimestral o anual de los ingresos menos los gastos. También se denomina "estado de ganancias" o "estado de pérdidas y ganancias". Responde a la pregunta: "¿Qué tan rentable es su negocio?"

Sin embargo, es un misterio para muchos empresarios, aun cuando las empresas públicas deben publicar los detalles de sus declaraciones de ingresos trimestralmente. (Apple, por ejemplo, obtuvo $ 32,3 mil millones en ganancias brutas en el segundo trimestre de 2021).

Otras empresas se han aprovechado de la percepción externa de las finanzas corporativas como una caja negra. Enron, de manera infame, conjuró ingresos a partir de proyecciones, hizo que las pérdidas desaparecieran de sus libros y promocionó un estado de resultados demasiado bueno para ser verdad en el que muchos creyeron durante demasiado tiempo.

Estos son valores atípicos, no razones para sentirse intimidado. Te ayudamos a armar tu primera declaración de la renta.

Los componentes clave de un estado de resultados

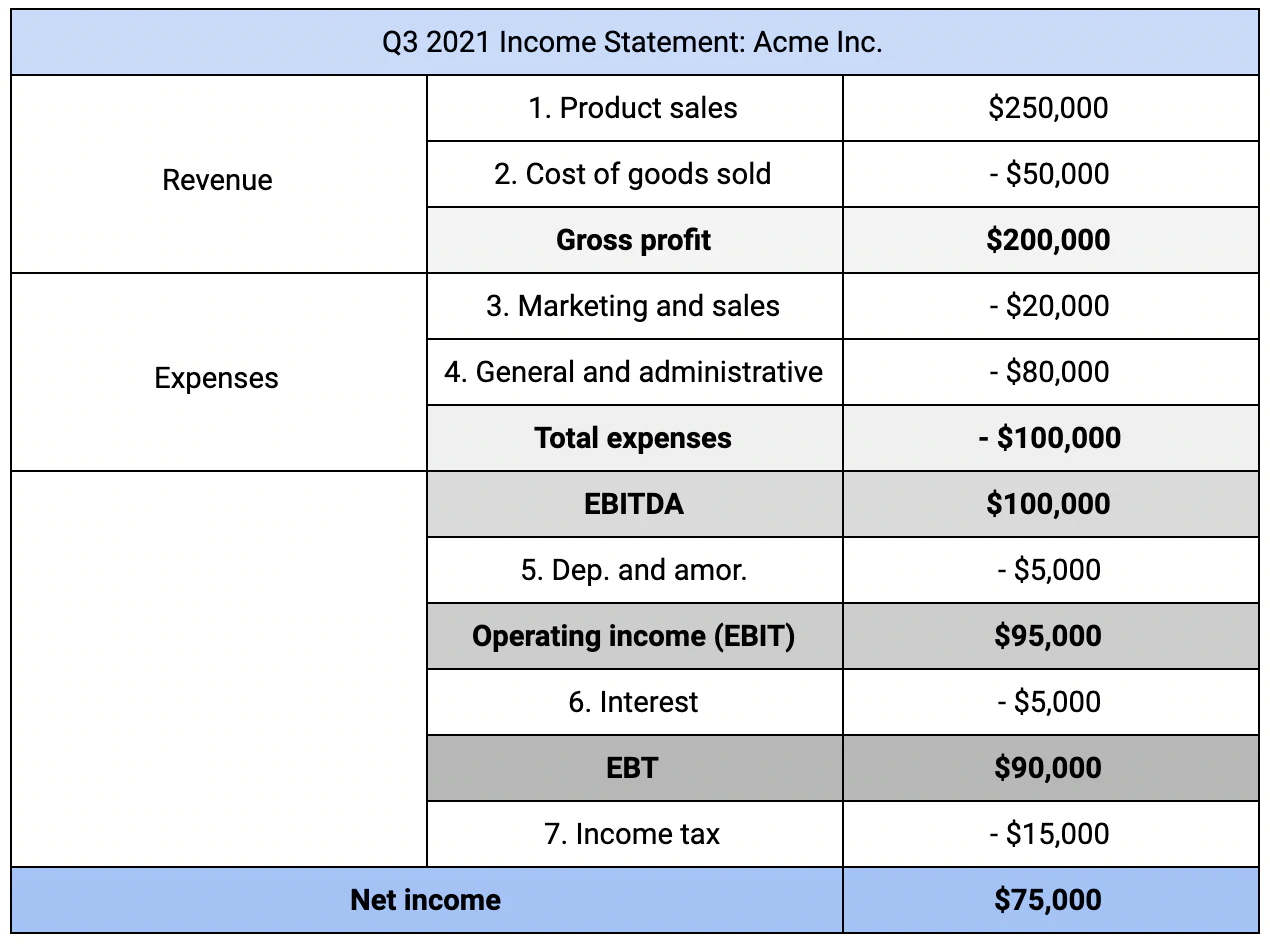

Un estado de resultados generalmente se compila mensualmente, con números mensuales contados por trimestres y años. ¿Por qué mensualmente? Porque uno de los objetivos de un estado de resultados es mantener un pulso constante en su negocio, para identificar caídas (¡o picos!) cuando afectan una meta de crecimiento trimestral, no la solvencia comercial.  Para crear un estado de resultados:

Para crear un estado de resultados:

- Comience con los ingresos por ventas (productos físicos o servicios). Puede tener más de un flujo de ingresos.

- Reste el costo de los bienes vendidos (COGS). Los costos incluyen productos terminados, materias primas, mano de obra, etc. (algunos productos de servicios también pueden tener costos).

El número resultante es su “beneficio bruto”. De ese número, reste los gastos de:

- Marketing y ventas (p. ej., campañas de anuncios de Google, stand de feria comercial)

- General y administrativo (p. ej., salarios, espacio de oficina, almacenamiento)

Si su empresa está dividida en departamentos o tiene gastos únicos (p. ej., investigación específica de la industria), también puede restarlos como elementos de línea.

El número resultante es su EBITDA, o ganancias antes de intereses, impuestos, depreciación y amortización. Es su ganancia bruta menos los gastos.

Los estados de resultados a veces separan los ingresos y gastos operativos de los no operativos para evitar que las ganancias o pérdidas únicas distorsionen el panorama financiero del negocio. El nivel "correcto" de granularidad depende de quién está mirando su declaración de ingresos y con qué propósito.

De su EBITDA, reste:

- Gastos de depreciación y amortización (p. ej., partes de artículos importantes).

Ahora tiene su "ingreso operativo", que también se denomina ganancias antes de intereses e impuestos (EBIT).

Los pasos finales para su declaración de ingresos abordan las letras restantes en el acrónimo:

- Restar el interés pagado o sumar el interés ganado, lo que le da su EBT (es decir, ingresos antes de impuestos).

- Restando el impuesto sobre la renta pagado en su EBT.

El resultado es su ingreso neto o ganancias netas, el número final en su declaración de ingresos. También es el primer paso para crear otros dos informes financieros.

Cuentas de resultados vs. balances

Si las empresas tuvieran signos vitales, la cuenta de resultados lo sería. El balance y el estado de flujo de efectivo son otros; cada uno ofrece un punto de vista diferente del mismo panorama financiero. Combinados, los tres evalúan la salud financiera de una empresa e informan los pronósticos financieros.

La mayor confusión surge cuando se comparan los balances y los estados de resultados. Algunas diferencias clave ayudan a aclarar las cosas:

- Los balances son una instantánea en el tiempo (por ejemplo, "al 15 de octubre de 2021"); los estados de resultados son métricas de resumen para un período más largo (por ejemplo, "para el tercer trimestre de 2021").

- Los balances comparan los activos con los pasivos en lugar de los ingresos con los gastos.

- La métrica de resumen de un balance general es "patrimonio del propietario" en lugar de "ingreso neto".

Los balances ayudan a responder la pregunta "¿Cuánto vale este negocio?" en lugar de "¿Qué tan rentable es este negocio?" Lo primero es una cuestión de solvencia empresarial; el último es una cuestión de rendimiento empresarial.

Las empresas valiosas no siempre son rentables y viceversa. Por ejemplo:

- Una empresa valiosa podría no ser rentable durante años. Piense en nuevas empresas de alto crecimiento que utilizan capital de riesgo, no ingresos, para expandirse.

- Un negocio rentable puede tener enormes responsabilidades por delante. Piense en los fabricantes de automóviles y sus planes de pensión con fondos insuficientes.

Un buen paralelo, aunque imperfecto, es el déficit de un gobierno (es decir, el estado de resultados) frente a su deuda (es decir, el balance). Si, por ahora, es presidente de una empresa unipersonal, no de un estado nación, tiene que tomar algunas decisiones más.

Cómo crear el tipo correcto de estado de resultados

Una buena contabilidad lo ayuda a comprender cómo le está yendo a su negocio. La complejidad de las preguntas que tenga, y el tipo de declaración de ingresos que mejor le sirva, crecerá con su negocio.

Incluso si está creando su primer estado de resultados, tiene un par de opciones que hacer:

1. Análisis horizontal versus vertical. Un análisis horizontal usa números absolutos para cada métrica: montos reales en dólares (por ejemplo, $40,000 en ganancias brutas en 2021). La mayoría de las personas externas que miran a escondidas sus finanzas prefieren un análisis horizontal porque ofrece números reales. Es más fácil detectar los grandes contribuyentes a un aumento o disminución de la rentabilidad.

Un análisis vertical, por el contrario, utiliza medidas relativas: porcentajes de un número base (p. ej., el 30% de los gastos provienen del marketing). Un análisis vertical facilita la comprensión de las relaciones entre los elementos de su estado de resultados. También es una herramienta útil para compararse con sus pares o puntos de referencia de la industria.

Puede usar ambos análisis, agregando un porcentaje entre paréntesis (para análisis vertical) a la derecha de un número fijo (para análisis horizontal).

2. Estado de resultados de un solo paso versus de varios pasos. Un estado de resultados de un solo paso es una fórmula única con una métrica de resumen única:

Ingresos - Gastos = Utilidad neta

Por lo general, los ingresos y los gastos son elementos de una sola línea. Por ejemplo, "ingresos" no puede separar las ventas del COGS.

Un estado de resultados de varios pasos, como el que se describe al comienzo de este artículo, utiliza más elementos de línea y genera métricas de resumen a partir de tres fórmulas secuenciales:

- Ventas - COGS = Ganancia bruta

- Utilidad bruta - Gastos operativos = Ingresos operativos

- Utilidad operativa ± Partidas no operativas = Utilidad neta

Un proceso más complejo ofrece una visibilidad más detallada de su situación financiera. Como puede ver, le da dos números (beneficio bruto e ingresos operativos) que un proceso de un solo paso no da.

La ganancia bruta muestra la capacidad de su producto o servicio para generar ingresos, dados los costos de producción. Los ingresos operativos evalúan la eficiencia con la que vende ese producto o servicio.

¿Realmente necesitas esas cifras adicionales? Depende con quién los compartas.

Sepa quién necesita la información y por qué

Probablemente creará su primer estado de resultados para una audiencia de uno: usted. Si un desglose de las minucias línea por línea es más confuso que esclarecedor, su declaración de ingresos no está haciendo su trabajo.

Una forma de construir una declaración que funcione: comience con lo básico y catalogue las preguntas de seguimiento, ya sea de usted o de otros. Luego, identifique dónde una sección más detallada, como un desglose de los gastos de marketing entre eventos en línea y fuera de línea, podría responder esas preguntas de manera proactiva.

Si está buscando un préstamo o recaudar capital, deberá incluir más detalles y, casi con certeza, crear un estado de resultados de varios pasos. Los prestamistas y los inversionistas quieren saber, por ejemplo, si su ganancia bruta es suficiente para mantener un ingreso neto positivo a medida que escala (e incurre en más gastos operativos). Un pequeño margen puede hacer que una tienda unipersonal sea rentable; puede que no funcione para una empresa de 20 o 200.

Los financiadores externos también compararán su negocio con otros, una idea que también puede aprovechar. A través de presentaciones públicas de empresas, puntos de referencia de la industria, eventos de redes o conversaciones informales, comprender su estado de resultados lo ayudará a hablar el mismo idioma que sus compañeros fundadores.

Sabrá cómo se compara, dónde está teniendo éxito y en qué debe trabajar a continuación.