Más de 20 estadísticas de préstamos para pequeñas empresas que necesita saber

Publicado: 2021-07-21En algún momento de su viaje comercial, es probable que necesite más capital. Ya sea para acelerar el crecimiento o para cubrir una escasez de flujo de efectivo estacional, la financiación adecuada puede ser decisiva para los propietarios de pequeñas empresas.

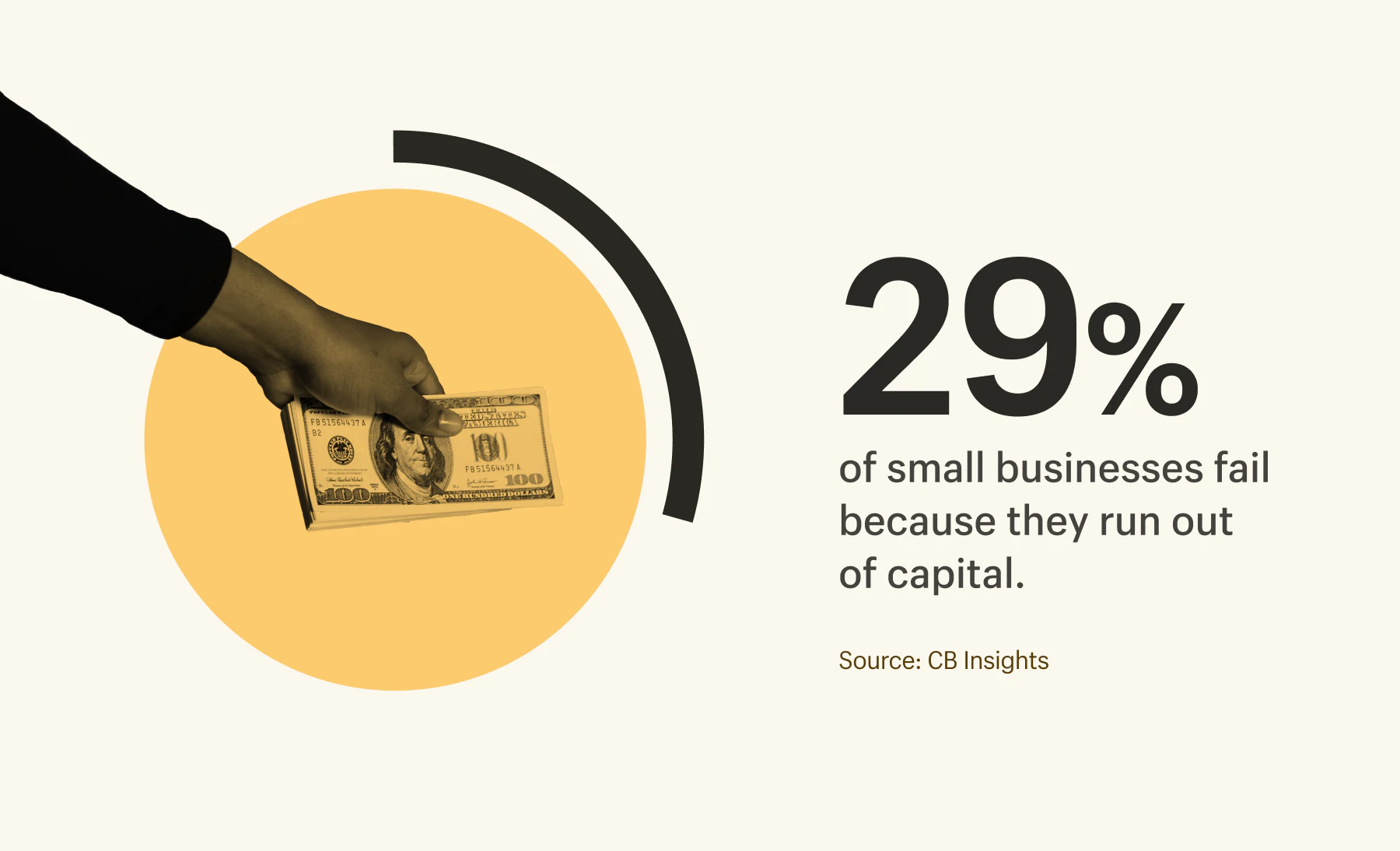

De hecho, la gran mayoría (82%) de las pequeñas empresas cierran sus puertas debido a una mala gestión del flujo de caja. Otro 29% simplemente se quedó sin efectivo.

Afortunadamente, hay muchas soluciones de préstamos para pequeñas empresas disponibles para usted. Los bancos, los prestamistas en línea e incluso familiares y amigos pueden ayudarlo a obtener el dinero que necesita para hacer crecer su negocio.

Para ayudarlo a navegar por los préstamos para pequeñas empresas, describimos los diversos tipos de préstamos y compartimos estadísticas sobre las tasas de aprobación y los montos promedio de los préstamos para ayudarlo a elegir la opción correcta para su negocio.

Tabla de contenido

- Tipos de préstamos para pequeñas empresas

- Montos promedio de préstamos por tipo de préstamo y prestamista

- Tasas de aprobación por tipo de préstamo y prestamista

- Razones por las que se rechazan los préstamos comerciales

- Cuándo pensar en préstamos para pequeñas empresas

Tipos de préstamos para pequeñas empresas

No hay escasez de opciones de préstamos para pequeñas empresas disponibles para usted, pero cada una tiene sus propias ventajas y desventajas, y diferentes plazos de pago. Los términos de pago son extremadamente importantes a los que prestar atención. Por ejemplo, si su negocio tiene un ciclo largo de flujo de efectivo, los préstamos comerciales a corto plazo con pagos frecuentes podrían dejarlo en un ciclo de pagos de deuda.

A continuación se muestra una descripción general rápida de cada tipo de préstamo para pequeñas empresas y sus ventajas y desventajas.

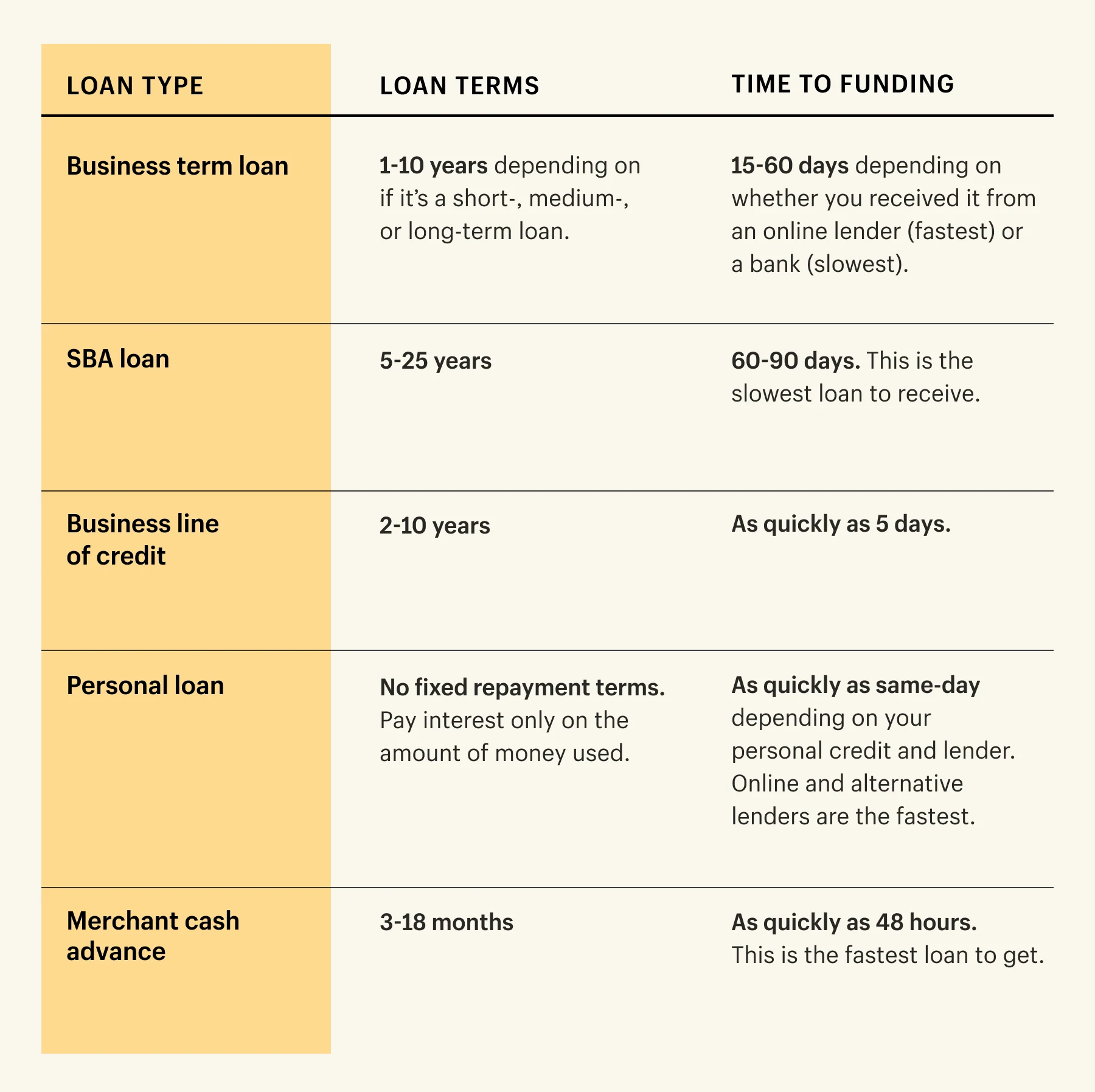

Préstamo comercial a plazo

Un préstamo a plazo comercial es una suma global de efectivo que los propietarios de pequeñas empresas pueden obtener de bancos, prestamistas en línea u otras instituciones financieras. Las empresas tienen un plazo fijo para pagar al prestamista. (El 95% de los préstamos comerciales a plazo tienen tasas de interés fijas).

Estos pueden ser préstamos a corto, mediano o largo plazo y, según el prestamista, el tiempo para recibir la financiación puede variar mucho. Por ejemplo, los préstamos comerciales a mediano plazo tardan más en aprobarse a través de un banco en comparación con un prestamista en línea.

Los préstamos comerciales a corto plazo tienen un período de reembolso corto (generalmente entre 18 meses y 3 años), mientras que los préstamos comerciales a mediano y largo plazo tienen períodos de reembolso más largos (hasta 10 años).

Ventajas :

- Tasas de interés fijas.

- Puede generar crédito comercial.

- Las pequeñas empresas pueden pedir prestado grandes cantidades de dinero.

- Período de reembolso a largo plazo disponible para préstamos a largo plazo (hasta diez años, según el prestamista).

- Bajos requisitos de elegibilidad para préstamos a corto plazo.

Contras

- Puede tomar un tiempo para ser aprobado.

- Cuanto más corto sea el plazo, mayor será la tasa de interés.

- Cuanto más corto sea el plazo, más frecuentes serán los pagos.

- Puede haber cargos por reembolso anticipado si cancela el préstamo antes de lo acordado.

préstamo de la SBA

La Administración de Pequeñas Empresas de EE. UU. (SBA) es un préstamo respaldado por el gobierno disponible a través de varios prestamistas, incluidos bancos y cooperativas de crédito. Los préstamos de la SBA son apreciados por sus tasas y términos de préstamo envidiables.

Hay mucha variación y opciones cuando se trata de préstamos de la SBA, y los montos pueden variar de $75,000 a $5 millones, así que asegúrese de consultar el sitio web de la SBA para conocer el tipo de préstamo adecuado para su empresa.

Ventajas:

- Bajas tasas de interés.

- Pequeñas y grandes sumas de dinero disponibles para pedir prestado.

- Amplios requisitos de elegibilidad: debe ser una empresa registrada, operar en los EE. UU., haber invertido su propio tiempo/dinero en la empresa y no haber tenido éxito al solicitar financiamiento en otro lugar.

Contras

- Largo proceso de aprobación (alrededor de 60 a 90 días).

- Se requieren buenos puntajes de crédito.

- Se necesita pago inicial.

- Se requiere garantía personal para los préstamos de la SBA; usted es responsable del préstamo si la empresa no puede pagar.

Hay muchas vías para investigar si está buscando dinero para iniciar un negocio. Una ruta popular es un préstamo para pequeñas empresas, como un micropréstamo de la SBA, que es un préstamo de hasta $50,000; es administrado por prestamistas comunitarios sin fines de lucro y puede tener tasas de interés y términos favorables.

linea de credito comercial

La línea de crédito es un pago de suma global que los propietarios de pequeñas empresas pueden usar para gastos, como inventario, alquiler o maquinaria nueva. A diferencia de los préstamos a plazo comercial, los grandes bancos otorgan a las empresas una línea de crédito sin plazos de pago fijos. Es un préstamo a corto plazo que puede oscilar entre $1,000 y $250,000.

Según la Encuesta de crédito para pequeñas empresas del Banco de la Reserva Federal, el 54% de las pequeñas empresas de EE. UU. solicitaron un préstamo comercial o una línea de crédito en 2018.

Ventajas:

- Sin comisiones por amortización anticipada.

- Es flexible; acceder al dinero como y cuando lo necesite.

- Solo paga intereses sobre la cantidad que usas.

- Crear crédito comercial.

Contras

- Requisitos estrictos de elegibilidad.

- Las tarifas pueden ser altas si pide prestado más de la cantidad acordada.

- No hacer los pagos puede afectar su puntaje de crédito comercial.

Financiamiento de equipos

Específicamente diseñado para financiar equipos, este tipo de préstamo comercial puede ayudarlo a comprar el refrigerador comercial, el tractor o el equipo informático que necesita. Los prestamistas le alquilarán el equipo mientras usted lo paga en cuotas mensuales. Una vez que se paga el monto, su empresa será propietaria del equipo.

Según la Asociación de Financiamiento y Arrendamiento de Equipos, casi 8 de cada 10 empresas de los EE. UU. usan alguna forma de financiamiento al adquirir nuevos equipos. Los bancos fueron el prestamista principal para el 43% de los acuerdos de financiación de equipos.

ventajas

- Difundir el costo de los equipos caros.

- Los términos flexibles están disponibles en la mayoría de los prestamistas.

- Crear crédito comercial.

Contras

- El dinero solo se puede gastar en el equipo que el prestamista acepta.

- Los prestamistas pueden requerir un pago inicial o un puntaje de crédito mínimo para ser aprobados.

- Es posible que aún esté pagando pagos mensuales por equipos que ya no se usan.

Préstamo personal

Un préstamo personal es un tipo de financiación basada en un crédito personal para ayudar a acelerar el crecimiento empresarial en un apuro. Está disponible en cooperativas de crédito y bancos y, por lo general, oscila entre $1,000 y $50,000.

ventajas

- Son fáciles de solicitar en línea.

- La mayoría de los prestamistas ofrecen tasas de interés más bajas para préstamos personales.

- No siempre necesita grandes pagos iniciales para un préstamo personal.

- Puede ser aprobado para la mayoría de los préstamos personales dentro de dos semanas.

Contras

- Usted, personalmente, necesita un buen puntaje crediticio para calificar.

- Es difícil asegurar grandes cantidades de dinero.

- No puede construir el puntaje de crédito de su negocio.

- Podría no ser elegible para beneficios fiscales.

- Los bienes personales, como su casa y su automóvil, podrían estar en riesgo si no se pueden realizar los pagos mensuales.

Adelanto en efectivo del comerciante

Un adelanto en efectivo para comerciantes (MCA, por sus siglas en inglés) es un tipo de financiamiento que permite a las pequeñas empresas pedir prestado contra ganancias futuras. Los prestamistas dan a las empresas acceso rápido al capital. El dinero se reembolsa en función de un porcentaje de las ventas diarias futuras.

ventajas

- Acceso extremadamente rápido al capital (menos de 48 horas).

- Sin cuotas fijas semanales o mensuales para la devolución del préstamo.

- La mayoría de los prestamistas no necesitan garantías para asegurar la financiación.

Contras

- No genera crédito comercial.

- La mayoría de los prestamistas tienen plazos de pago cortos.

- Un MCA puede afectar el flujo de efectivo porque los prestamistas toman dinero de los ingresos.

- Las tasas de interés de una MCA son más altas que las de otros tipos de préstamos para pequeñas empresas.

tarjeta de credito comercial

Una tarjeta de crédito comercial es una forma sencilla de hacer que sus gastos diarios funcionen para usted. Una vez aprobado por un banco, tendrá un límite de crédito renovable para usar en compras comerciales. Las pequeñas empresas pueden usar tarjetas de crédito para fluctuaciones de flujo de efectivo a corto plazo.

ventajas

- Rápido proceso de aprobación por adelantado.

- Obtenga recompensas (devoluciones de efectivo, puntos de viaje, etc.) por sus compras comerciales.

- Cree tarjetas de crédito individuales para que las usen sus equipos de liderazgo sénior.

- Son flexibles: una vez aprobados, puede elegir tomar los fondos cuando los necesite y dejarlos cuando no los necesite.

Contras

- Las tasas de interés pueden fluctuar.

- La mayoría de los prestamistas tienen cuotas anuales.

- Límite de crédito más pequeño que otros tipos de financiación.

- Hay problemas de seguridad si su tarjeta de crédito es desnatada o robada.

- Muchos prestamistas requieren un acuerdo de responsabilidad personal; cualquier pago atrasado podría afectar su puntaje de crédito personal.

Financiamiento de cuentas por cobrar

El financiamiento de cuentas por cobrar permite a las pequeñas empresas pedir prestado contra facturas impagas para capital de trabajo. Usted paga el monto inicial a un prestamista cuando se pagan las facturas, junto con las tarifas semanales que actúan como interés.

ventajas

- Obtenga efectivo rápido por el trabajo que ha realizado.

- Mantener el control sobre el negocio.

- No se necesita garantía.

Contras

- No disponible en facturas anteriores.

- La mayoría de los prestamistas solo dan un porcentaje de la suma total de la factura impaga (aproximadamente 75-80%).

- Puede terminar pagando mucho más que el monto de la factura si las facturas no se pagan o vencen.

capital de Shopify

Para los propietarios de tiendas Shopify, Shopify Capital es una opción de financiamiento que no tiene proceso de solicitud. Se utiliza principalmente para la financiación del crecimiento y tiene un plazo fijo de 12 meses. Las pequeñas empresas pueden prestar entre $ 200 y $ 2 millones. El préstamo se paga automáticamente como un porcentaje de sus ventas.

ventajas

- No se requieren verificaciones de crédito.

- Reembolsar la financiación como un porcentaje de las ventas.

- No es necesario renunciar a la equidad en su negocio.

- Se puede utilizar para financiar cualquier gasto comercial, incluida la nómina, el inventario y la publicidad.

- Sin proceso de solicitud: las empresas elegibles se aprueban previamente en función de las ventas de sus tiendas.

Contras

- Solo disponible para comerciantes de Shopify.

- No disponible para aquellos que recién comienzan, ya que requiere un historial de ventas en la tienda.

No teníamos la edad suficiente como empresa para que nos aprobaran un préstamo bancario... fue entonces cuando nos enteramos de Shopify Capital. Ya tenían acceso a todos nuestros datos comerciales y tomaron una decisión informada rápidamente sobre cuánto dinero calificamos. Recibimos los fondos en nuestra cuenta bancaria unos días después.

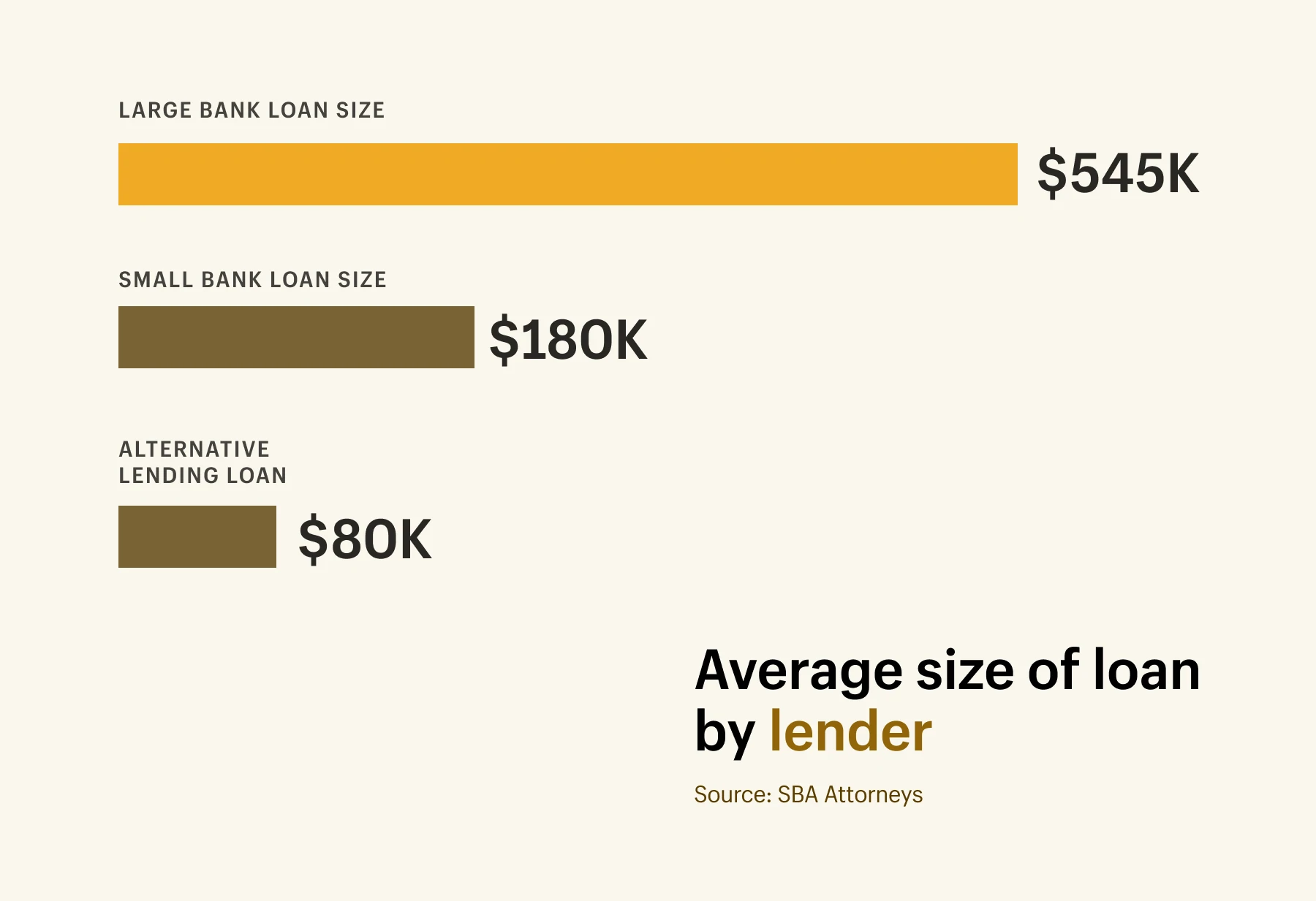

Montos promedio de préstamos por tipo de préstamo y prestamista

Montos promedio de préstamos por tipo de préstamo y prestamista

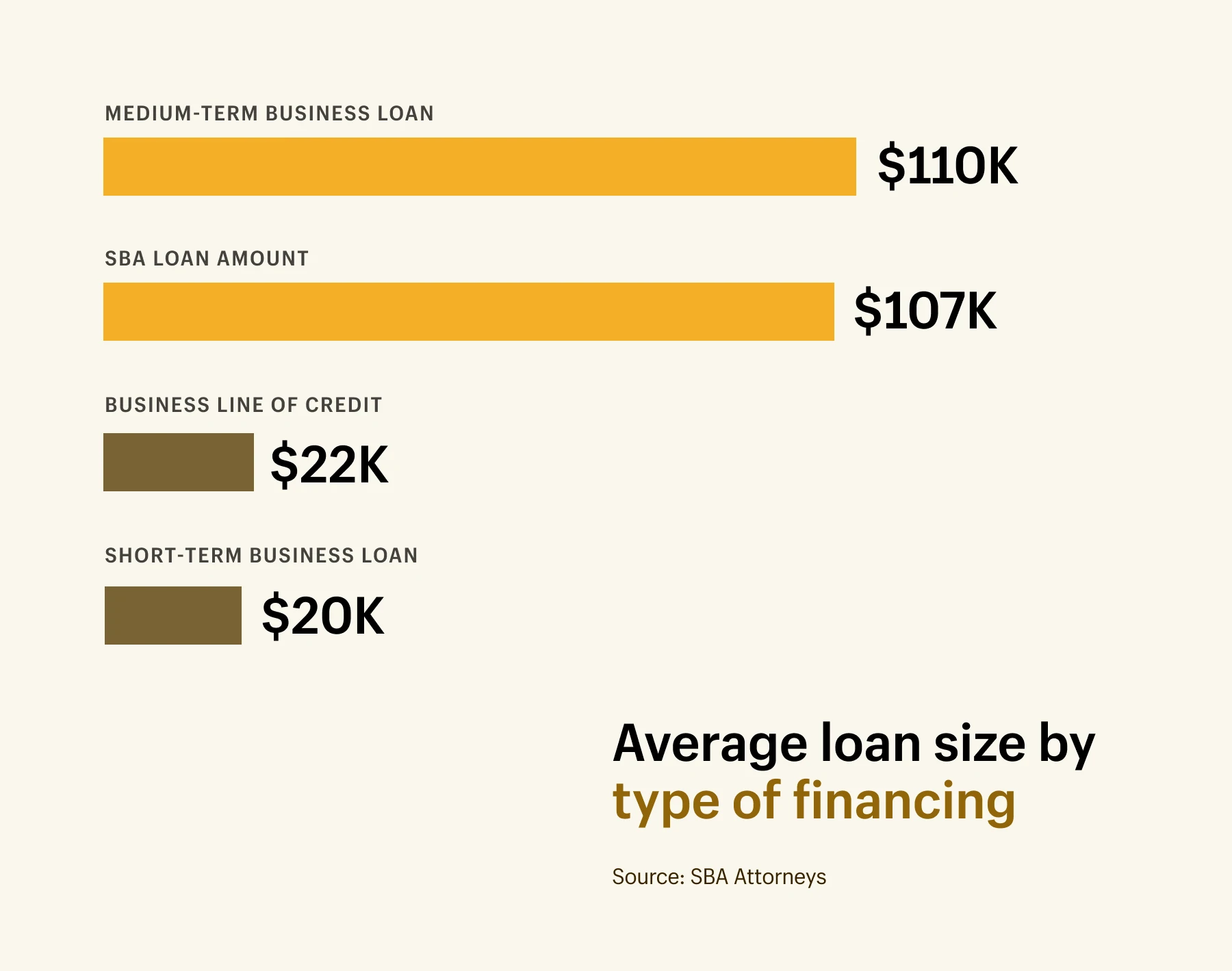

El monto promedio de un préstamo para una pequeña empresa es de $663,000. Eso es para todos los préstamos comerciales, independientemente del tipo de préstamo. No se alarme si ese número suena grande. En los EE. UU. y Canadá, una pequeña empresa se define como una empresa con menos de 100 empleados, por lo que el tamaño de los préstamos puede variar significativamente según el tamaño de la empresa, desde unos pocos miles de dólares hasta más de 5 millones de dólares.

Aquí hay un desglose de los diferentes tipos de préstamos comerciales disponibles para las pequeñas empresas y sus montos promedio de préstamos.

- El monto promedio de un préstamo comercial a corto plazo es de alrededor de $ 20,000.

- El monto promedio de un préstamo comercial a mediano plazo es de $110,000.

- El monto promedio del préstamo de la SBA es de $107,000.

- El monto promedio del préstamo de la línea de crédito comercial es de $ 22,000.

Los tamaños de los préstamos también dependen del prestamista. Aquí hay un desglose de los préstamos de tamaño promedio por tipo de prestamista.

- El monto promedio de un préstamo bancario grande es de $564,000.

- El monto promedio de un préstamo bancario pequeño es de $185,000.

- El tamaño promedio de préstamo de préstamos alternativos es de $ 80,000.

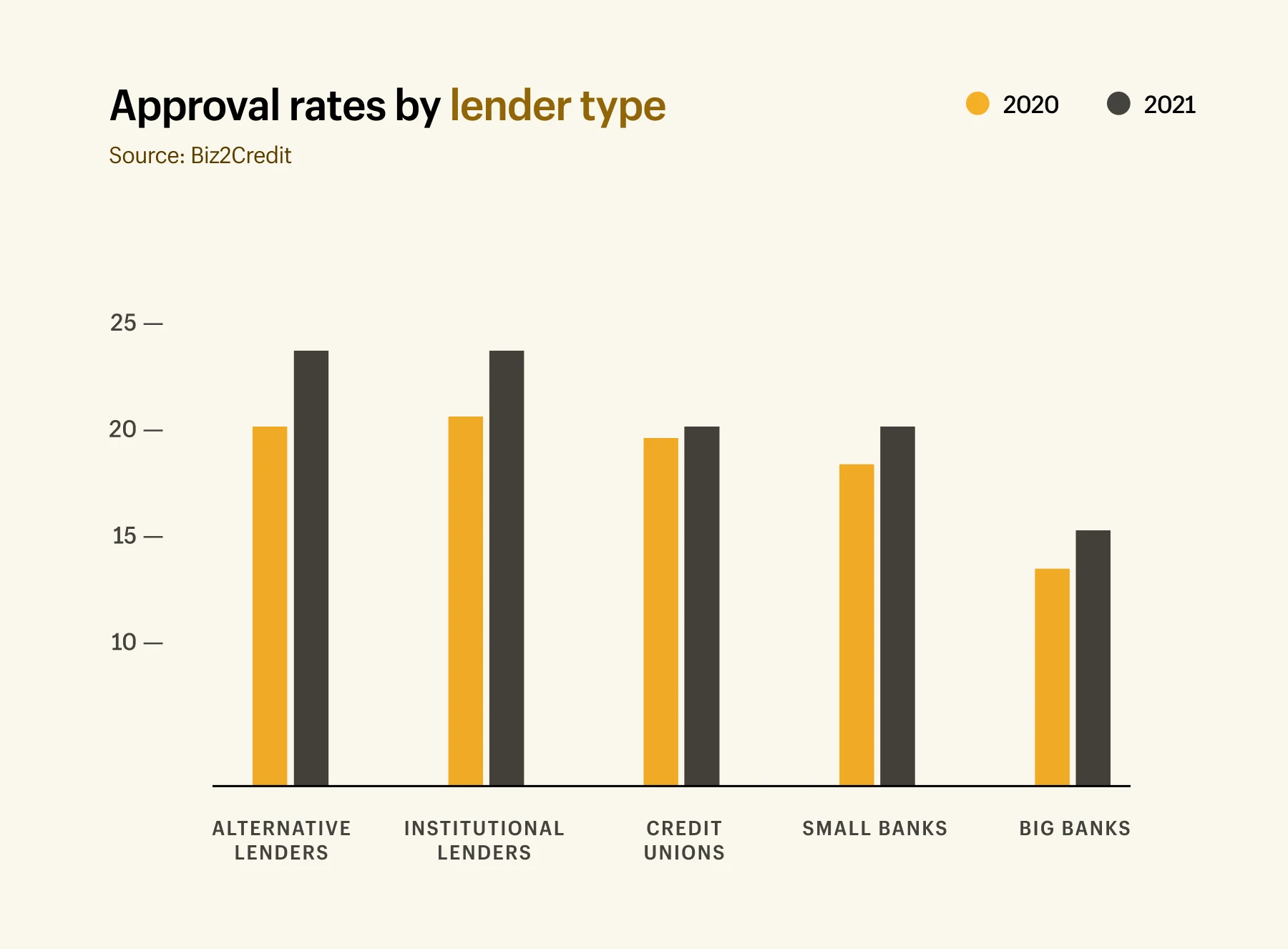

Tasas de aprobación por tipo de préstamo y prestamista

Antes de presentar su solicitud de préstamo comercial, vale la pena comprender qué tipos de financiamiento para pequeñas empresas tienen las tasas de aprobación más altas. Obtener la aprobación de un préstamo puede ser difícil: el 48% de las pequeñas empresas dijeron que se cumplieron sus necesidades de préstamos para pequeñas empresas. Y solo el 20% de las pequeñas empresas calificaron para el financiamiento completo que solicitaron.

La investigación muestra que los adelantos en efectivo para comerciantes tienen la tasa de aprobación más alta del 87%. Le siguen en breve los préstamos para equipos (86 %), las líneas de crédito comerciales (79 %) y los préstamos comerciales (70 %).

Las tasas de aprobación también pueden variar según el prestamista del que provengan. El índice de préstamos para pequeñas empresas de Biz2Credit enumera las tasas de aprobación de préstamos para cada tipo de prestamista a partir de mayo de 2021:

- Prestamistas alternativos: 24,3% (frente al 20,5% en 2020)

- Prestamistas institucionales: 23,6% (frente al 21,4% en 2020)

- Cooperativas de crédito: 20,4% (frente al 20,3% en 2020)

- Bancos pequeños: 18,7% (frente al 16,9% en 2020)

- Grandes bancos: 13,5% (frente al 11,5% en 2020)

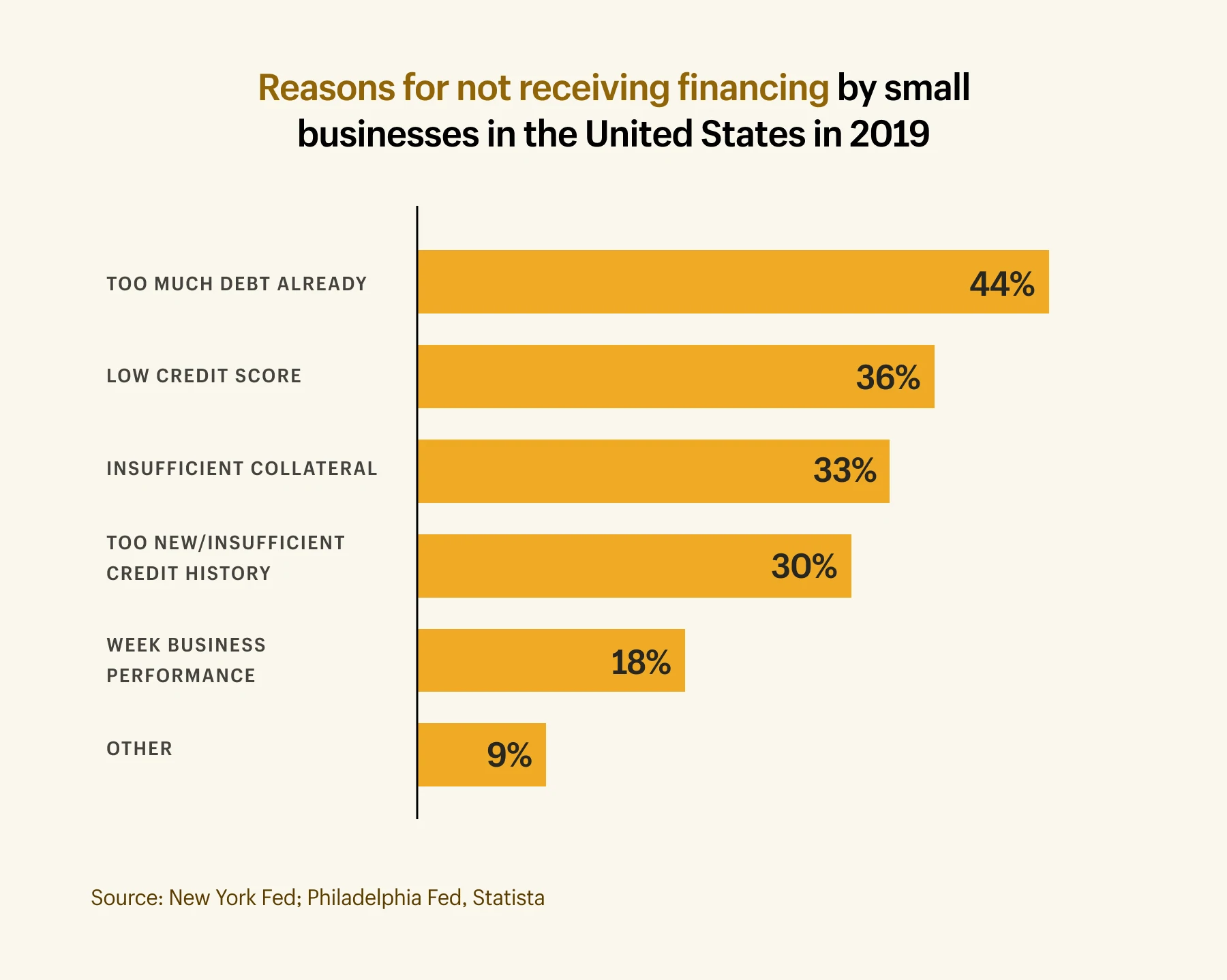

Razones por las que se rechazan los préstamos comerciales

Asegurar la financiación de las pequeñas empresas no siempre es fácil, especialmente de fuentes tradicionales como los grandes bancos. Los prestamistas pueden optar por rechazar las solicitudes por muchas razones, pero las razones más comunes son las siguientes:

- El 44% de las solicitudes de préstamo se rechazan porque la empresa ya tiene demasiada deuda.

- El 26% de las solicitudes de préstamo se rechazan debido a los bajos puntajes de crédito.

- El 33% de las solicitudes de préstamo se rechazan debido a garantías insuficientes para garantizar la deuda.

- El 30 % de las solicitudes de préstamo se rechazan porque el negocio es demasiado nuevo o tiene un historial crediticio insuficiente.

- El 18% de las solicitudes de préstamo se rechazan debido al débil desempeño comercial.

Cuándo pensar en préstamos para pequeñas empresas

¿No está seguro de si necesita financiar su pequeña empresa? A continuación se presentan algunos momentos clave que pueden requerir financiamiento adicional.

Los costos de puesta en marcha

Aunque hay muchos negocios de comercio electrónico de baja inversión, poner en marcha un negocio puede ser costoso según la industria en la que se encuentre y el tamaño de su equipo. Según la investigación de Shopify, la pequeña empresa promedio (definida como 4 o menos empleados) gasta $40,000 en su primer año.

Si no obtiene suficientes ingresos para sostener el primer año de su negocio, debe pensar en opciones de préstamo. También puede solicitar un préstamo personal si se niegan otras solicitudes debido a la falta de crédito comercial establecido, un problema común para las empresas emergentes en etapa inicial.

Para aumentar sus posibilidades de ser aprobado por un prestamista tradicional, escriba un plan de negocios, que incluya cuánto dinero necesitará en varias etapas y cómo planea asignar los fondos que recibiría. Tener un buen manejo de las finanzas de su pequeña empresa y la financiación exacta que podría necesitar antes de comenzar puede ahorrarle muchos dolores de cabeza (y rechazos) en el futuro.

Capital de trabajo

El capital de trabajo es el efectivo que su pequeña empresa puede gastar. Es la diferencia entre sus activos/ingresos y sus gastos totales, incluidas las cuentas por pagar, el inventario y los costos de nómina.

Obtener un préstamo para pequeñas empresas ayuda a aumentar su capital de trabajo. Cuanto más tenga en el banco para ahorrar, mejor será su flujo de efectivo. Esto ayuda a reducir el riesgo de no poder pagar los gastos (como las acciones) debido a que no ingresa suficiente dinero.

Las brechas estacionales también causan problemas a corto plazo con el flujo de efectivo. Si está aumentando la inversión en publicidad antes de la temporada navideña, por ejemplo, es posible que no obtenga ningún ingreso hasta meses después.

Las opciones de financiación, como la financiación de cuentas por cobrar y los adelantos en efectivo para comerciantes, son buenas opciones aquí. Las solicitudes se procesan rápidamente con este tipo de préstamos y las tasas de aprobación son más altas, por lo que puede cubrir facturas inesperadas con poca antelación. (Pero tenga en cuenta: cuanto más rápido sea el préstamo, mayor será la tasa de interés en la mayoría de los casos).

Inventario de compras

La gestión del inventario es una de las cosas más importantes de la gestión de una pequeña empresa. No puede generar ingresos si no tiene acciones para vender. Financiar su pequeña empresa puede ayudarlo a comprar mayores volúmenes de acciones.

Con Shopify Capital, por ejemplo, puede pedir prestado desde $ 200 hasta $ 2 millones. Comerciantes como Quartz & Rainbows usan esa financiación para comprar inventario, abastecerse para las temporadas altas o explorar nuevos productos. Reembolsan el préstamo como un porcentaje de las ventas, lo que significa que los reembolsos son flexibles para adaptarse a su pequeña empresa.

Gracias a Shopify Capital, pude crecer durante la pandemia, pude agregar nuevos productos y pude enviar los pedidos lo más rápido posible. Ahora puedo tener metas más grandes por las cuales trabajar.

Verifica si eres elegible para Shopify Capital

Sin largos procesos de solicitud ni verificaciones de crédito, Shopify Capital es una opción de financiación rápida para hacer crecer tu negocio a tu manera. Los términos de pago se adaptan a su negocio.

Más información sobre ShopifyCapitalCompra de equipos y maquinaria

El dinero extra le brinda a su pequeña empresa la oportunidad de comprar equipos y maquinaria que lo ayudarán a trabajar de manera más rápida y eficiente. Las opciones de préstamo, como el financiamiento de equipos, le brindan dinero para gastar en herramientas. Como resultado, obtiene tiempo para dedicarlo a otras áreas del negocio.

Contratación de personal

Cuando estás haciendo crecer un negocio, llega un momento en que necesitas un par de manos extra. Ya sea que esté contratando asociados de servicio al cliente, personal de marketing o alguien para cumplir con los pedidos, necesita efectivo para pagar su salario.

Si llega a ese punto antes de tener suficiente capital de trabajo para contratar, considere opciones de préstamos para pequeñas empresas más tradicionales. Un préstamo de la SBA tiene amplios requisitos de elegibilidad y grandes sumas de dinero disponibles para pedir prestado a plazos más largos. A pesar de su proceso de solicitud más largo, es una buena opción a considerar si está pensando en contratar personal. Y si eres un comerciante de Shopify, Shopify Capital también es una excelente opción para financiar la nómina.

Descubra cuánto le costará un préstamo

La calculadora de préstamos para pequeñas empresas de Shopify te dará una idea de cuánto costará obtener un préstamo. Ajuste el plazo y agregue pagos mensuales adicionales para ver cuánto impacto puede tener en el pago.

Pruebe nuestra Calculadora para pequeñas empresas ahora¿Son los préstamos para pequeñas empresas adecuados para usted?

Si bien hay muchas opciones de préstamos para pequeñas empresas para elegir, eso no significa que todas estén disponibles para usted. O adecuado para su negocio. Entonces, antes de solicitar un préstamo, pregúntese lo siguiente:

- ¿Qué haría yo con la infusión de efectivo?

- ¿Puedo permitirme hacer los pagos cada mes?

- ¿Qué tan rápido puedo pagar el préstamo?

- ¿Qué pasa si no puedo pagarlo?

- ¿Qué prestamista entenderá mejor las necesidades de mi negocio?

Una vez que haya evaluado cada opción de financiamiento y haya determinado cuál es la adecuada para usted, ordene su contabilidad y presente su solicitud con tiempo suficiente para que se apruebe su solicitud. No querrás quedarte en una repentina crisis de flujo de caja.

Finalmente, recuerda saborear estos emocionantes momentos en tu viaje. Si bien prepararse para expandirse y crecer puede generar cierta ansiedad, también es una oportunidad emocionante para llevar su negocio al siguiente nivel. Con un poco de investigación y planificación financiera, los préstamos para pequeñas empresas podrían ser exactamente lo que necesita para alcanzar sus objetivos.