Diversificación del tiempo e impacto en las decisiones de asignación de capital: una perspectiva de finanzas corporativas

Publicado: 2015-04-151) Antecedentes e introducción a la diversificación del tiempo

En su artículo reciente, What Practitioners Need to Know...About Time Diversification, el Sr. Kritzman ofrece una visión integral sobre la diversificación del tiempo. Como ejemplo, el Sr. Kritzman describe lo siguiente:

Suponga que planea comprar una casa nueva en tres meses, momento en el cual deberá pagar $100,000 en efectivo. Suponiendo que tenga los fondos necesarios, ¿estaría más inclinado a invertir en un activo sin riesgo, como una letra del Tesoro, o en un activo riesgoso, como un fondo indexado S&P 500? Ahora considere una segunda pregunta. Suponga que planea comprar una casa nueva dentro de 10 años y actualmente tiene $100,000 para aplicar a la compra de esta casa. ¿Cómo invertiría en estos fondos, si tuviera que elegir entre una inversión sin riesgo y una inversión con riesgo? (Kritzman, página 29)

Para la segunda pregunta, el Sr. Kritzman plantea la hipótesis de que un inversionista típico seleccionaría un activo más riesgoso para un horizonte a más largo plazo como rendimientos más altos de la inversión riesgosa durante un período más largo. En esencia, el inversionista típico en el ejemplo anterior racionaliza la elección de inversión más riesgosa debido al período de tiempo más largo. En esencia, de eso se trata la diversificación del tiempo. Es la noción de que los rendimientos por encima del promedio tienden a compensar los rendimientos por debajo del promedio en horizontes largos.

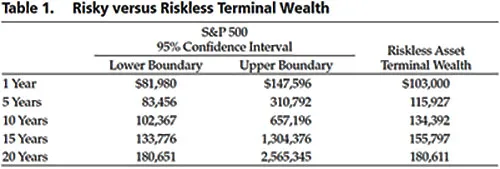

Sin embargo, el Sr. Kritzman señala que varios economistas financieros notables han argumentado que la noción de diversificación del tiempo es errónea. La razón principal es que, si bien la dispersión anualizada de los rendimientos converge hacia el rendimiento esperado a lo largo del tiempo, la riqueza terminal, por el contrario, diverge con el tiempo. Es decir, la magnitud de las pérdidas en realidad aumenta con el paso del tiempo, como se ilustra en la siguiente tabla.

Fuente: Lo que los profesionales deben saber... sobre la diversificación del tiempo 1

Como profesional en finanzas corporativas, creo que las ideas del Sr. Kritman sobre la diversificación del tiempo brindan una valiosa aplicación cruzada en el mundo de las finanzas corporativas.

2) Diversificación del tiempo y asignación de capital en el contexto de las finanzas corporativas

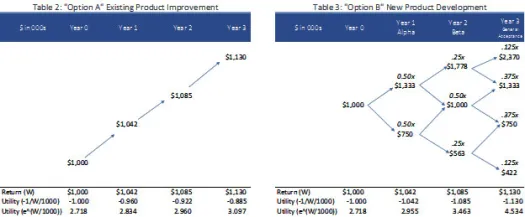

Al igual que con el ejemplo proporcionado por el Sr. Kritzman, suponga que tiene $ 1 millón en capital en ingeniería reservado para una de dos opciones:

- Opción A : Mantener y mejorar el producto existente. (Tabla 2) Esta es una opción de bajo riesgo/rentabilidad que garantiza una rentabilidad anual constante del 4,2 %.

- Opción B : Invertir en el desarrollo de un nuevo producto que "salte a la rana" de los competidores. (Tabla 3). Esta es una opción de alto riesgo/rendimiento que genera un 33 % de subida y un 25 % de baja a medida que el producto evoluciona a lo largo de los distintos años y etapas del producto:

i) Liberación alfa,

ii) lanzamiento beta, y

iii) Aceptación General.

Desde una perspectiva clásica de finanzas corporativas, basada en la información de la Tabla 2 y la Tabla 3 a continuación, uno debería ser indiferente entre la Opción A y la Opción B ya que los rendimientos (Retorno (W)) son equivalentes. Sin embargo, desde el punto de vista de la utilidad y la diversificación del tiempo, el valor percibido puede ser materialmente diferente. Observaciones a continuación:

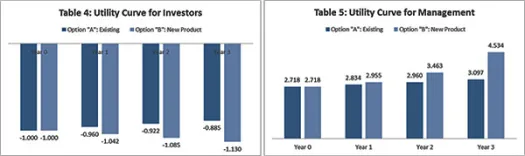

Observación 1: el tiempo influye en la curva de utilidad y, por lo tanto, en las decisiones de asignación de capital

Si bien esta observación puede parecer un problema de Principal-Agente, no lo es, recuerde nuevamente, el Retorno (W) es constante entre la Tabla 2 y la Tabla 3. Más bien, se enfoca en la percepción del riesgo y el beneficio asociado a lo largo del tiempo. Por ejemplo, las estructuras de incentivos para los equipos de gestión que tienden a centrarse en la equidad y la creación de gran valor a lo largo del tiempo pueden hacer que adopten una posición agresiva para maximizar el valor en el Año 3. En consecuencia, la curva de utilidad de gestión puede expresarse como una función exponencial de la devuelve e ^ [Return(W)/1000] . Por el contrario, la incertidumbre en las condiciones económicas puede hacer que los inversores sean más reacios al riesgo y confíen en una "certeza" en la creación de valor simplemente invirtiendo en el producto existente. En consecuencia, su función de utilidad puede expresarse como una curva de utilidad inversa -1/[Return(W)/1000] .

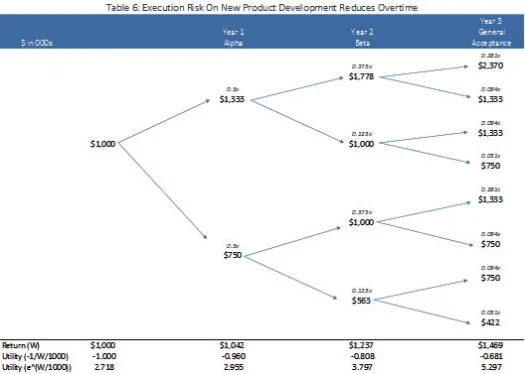

Con base en los supuestos sobre la curva de utilidad mencionados anteriormente, los inversionistas tendrían un aumento en su utilidad para la Opción A y una disminución en su utilidad con la Opción B, lo que obligaría a los inversionistas reacios al riesgo a aceptar la Opción A: Desarrollo de productos existentes (ver Tabla 4). Por el contrario, la gerencia seleccionaría la Opción B: Desarrollo de nuevos productos (consulte la Tabla 5) a medida que su utilidad aumenta con el tiempo.

Observación 2: si una parte interesada cree que puede alterar los resultados con el tiempo, afectará el comportamiento de asignación de capital

En las Opciones B anteriores, asumimos que había una probabilidad igual en el lado positivo y el lado negativo. Sin embargo, los equipos de gestión argumentarían que la certeza de la ejecución de los proyectos mejora con el tiempo a medida que el equipo de gestión aprende y se adapta al mercado ya las condiciones del cliente. En consecuencia, el equipo de gestión puede iterar el modelo a un árbol binomial completamente diferente, por lo que, a medida que el proyecto o producto avanza hacia la finalización, en nuestro caso después de la fase "Alfa" y al pasar a la fase de prueba "Beta", el equipo de gestión puede evaluar una probabilidad del 75% de un alza y solo un 25% de probabilidad de una baja. Por lo tanto, el mero paso del tiempo y la certeza de la ejecución pueden resultar en una alineación entre las curvas de utilidad tanto del equipo de administración (curva de utilidad exponencial) como del equipo inversor (curva de utilidad inversa) como se ve en la Tabla 6 a continuación. En consecuencia, tanto el equipo de gestión como los inversores elegirán la opción B "revisada".

3) Conclusión y conclusiones

Al igual que con los inversionistas individuales, la percepción del riesgo juega un papel importante en el impulso de las decisiones de asignación de activos de capital que pueden aprovechar la diversificación del tiempo. Como resultado, los profesionales de finanzas corporativas deben prestar mucha atención al impacto que la diversificación del tiempo puede tener sobre los incentivos de gestión y la percepción de riesgo de los inversores.

Más importante aún, si los gerentes pueden influir en las probabilidades con el tiempo, entonces puede ser beneficioso delinear una dimensión diferente a la diversificación del tiempo en la decisión de finanzas corporativas, mediante la cual los gerentes pueden usar objetivos basados en hitos para guiar a los inversores a desplegar capital de manera gradual y liquidando en el caso de que existan desviaciones significativas.