Il est temps de combler le déficit de financement pour les fondateurs sous-représentés

Publié: 2021-03-12L'entrepreneuriat, de par sa nature même, est inclusif et diversifié. Et les progrès de la technologie ont permis à n'importe qui, n'importe où, de démarrer sa propre entreprise, tant qu'il apporte passion et courage.

Mais cela ne signifie pas que les opportunités sont également réparties. Et si les systèmes en place se jouaient contre vous ? À ce jour, les préjugés systémiques ont un impact profond sur la façon dont l'argent se comporte dans la vie des gens, affectant l'accès aux ressources de l'entreprise, la sécurité psychologique et bien plus encore.

Nous voulions comprendre comment ces systèmes, en particulier dans le cadre du financement traditionnel, avaient un impact sur les fondateurs sous-représentés et leur capacité à prospérer en tant qu'entrepreneurs.

Nous avons interrogé 300 propriétaires de petites entreprises de commerce électronique aux États-Unis et leur avons posé une série de questions sur leurs expériences en matière de financement, leurs investissements de la première année et leurs performances commerciales globales.

Les données donnaient à réfléchir : les femmes avaient plus de mal à obtenir des financements auprès de sources traditionnelles comme les banques et leurs entreprises gagnaient moins de revenus en moyenne. De plus, les fondateurs noirs, autochtones et de couleur (BIPOC) ont déclaré investir beaucoup plus d'argent dans leur entreprise pour gagner le même montant que leurs homologues blancs.

Ci-dessous, nous allons explorer ces résultats et leurs implications plus larges.

Conditions inégales : comment le financement défavorise les femmes fondatrices

Ce n'est un secret pour personne que les grandes banques n'aiment pas les prêts aux petites entreprises. Seulement 28 % des petites entreprises qui demandent un prêt par l'intermédiaire d'une banque traditionnelle reçoivent réellement les fonds dont elles ont besoin et reçoivent rarement le montant total demandé. Bien que cela soit bien connu, nos recherches ont révélé que le sexe joue un rôle important dans la décision d'un prêteur bancaire.

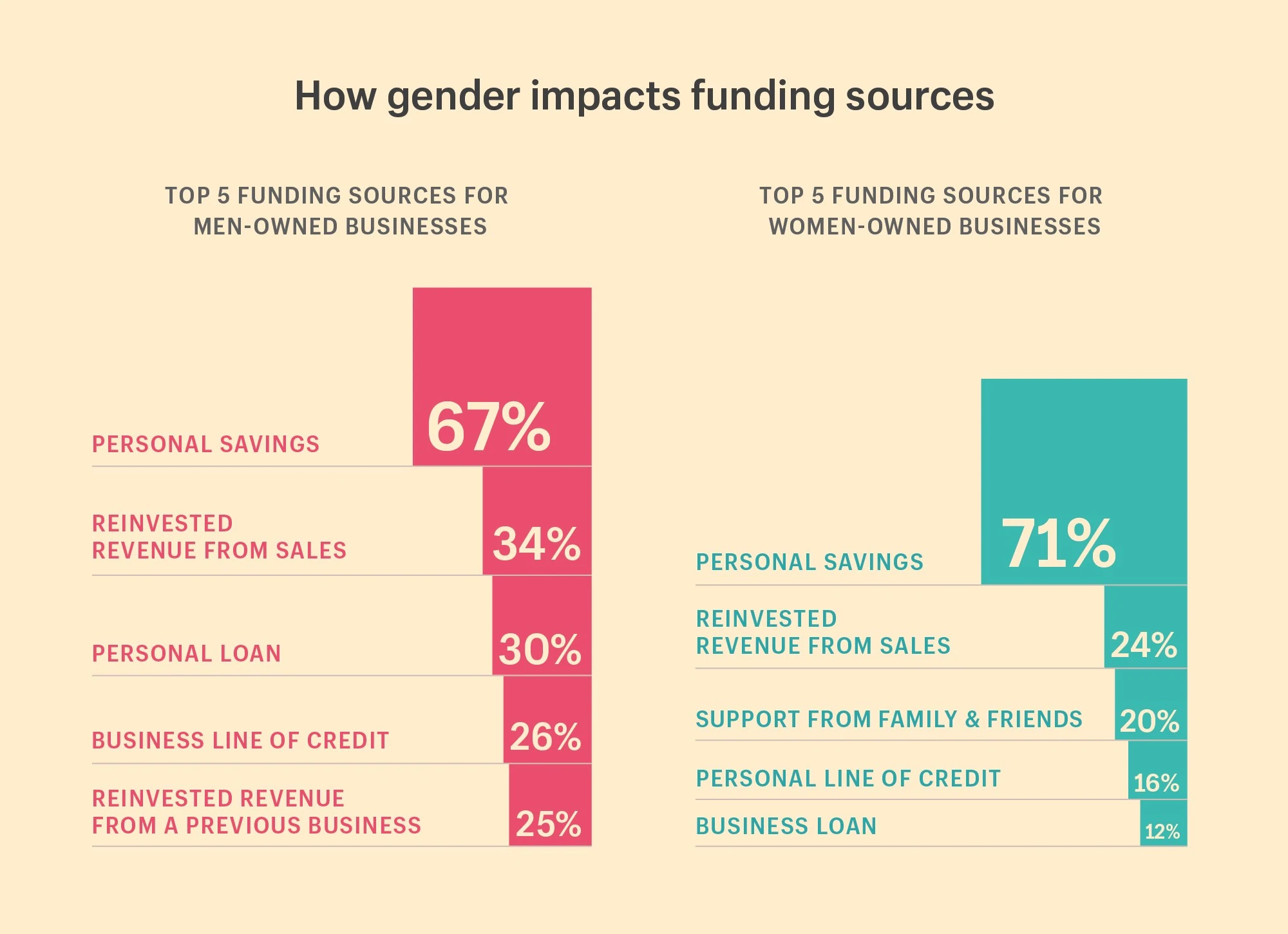

Les hommes sont plus susceptibles d'obtenir un financement auprès des banques

Alors que les femmes étaient plus susceptibles de demander un soutien financier à leurs amis et à leur famille au cours de leur première année d'activité, nos données ont révélé que les hommes étaient plus susceptibles d'obtenir un financement auprès de sources traditionnelles. En particulier, les hommes étaient deux fois plus susceptibles de recevoir un financement des banques. Ils étaient également plus susceptibles d'investir les revenus d'une entreprise précédente.

Ce que montrent nos recherches :

Les 5 principales sources de financement pour les entreprises appartenant à des femmes :

- 71 % ont utilisé leurs économies personnelles

- 24% des revenus réinvestis des ventes

- 20% ont reçu un soutien financier de la famille et des amis

- 16 % ont reçu une marge de crédit personnelle

- 12 % ont reçu un prêt commercial

Les 5 principales sources de financement pour les entreprises appartenant à des hommes :

- 67 % ont utilisé leurs économies personnelles

- 34% des revenus réinvestis des ventes

- 30% ont reçu un prêt personnel

- 26 % ont reçu une ligne de crédit entreprise

- 25 % des revenus réinvestis d'une entreprise précédente

Pourquoi est-ce important:

Malheureusement, cela concorde avec les recherches sur les préjugés sexistes dans le financement : les demandes de prêt et de crédit aux petites entreprises présentées par des femmes sont rejetées plus fréquemment. En 2018, le montant moyen des prêts pour les entreprises détenues par des femmes était inférieur de 31 % à celui des entreprises détenues par des hommes. Et même si 40 % des entreprises privées sont fondées par des femmes, seuls 2,8 % des financements en capital-risque sont reçus par des femmes.

Les hommes ont également bénéficié des revenus disponibles de leurs entreprises précédentes pour investir dans de nouvelles entreprises. "Cela vous montre simplement que tout le monde ne part pas du même endroit", déclare Christie Pitts, associée chez Backstage Capital. « Le fait que les hommes aient des revenus provenant d'entreprises précédentes à investir suggère qu'ils partent d'un lieu de génération de revenus. C'est beaucoup plus facile de recréer cela quand vous l'avez déjà.

Cela vous montre simplement que tout le monde ne part pas du même endroit. Le fait que les hommes aient des revenus provenant d'entreprises précédentes à investir suggère qu'ils partent d'un lieu de génération de revenus. C'est beaucoup plus facile de recréer cela quand vous l'avez déjà.

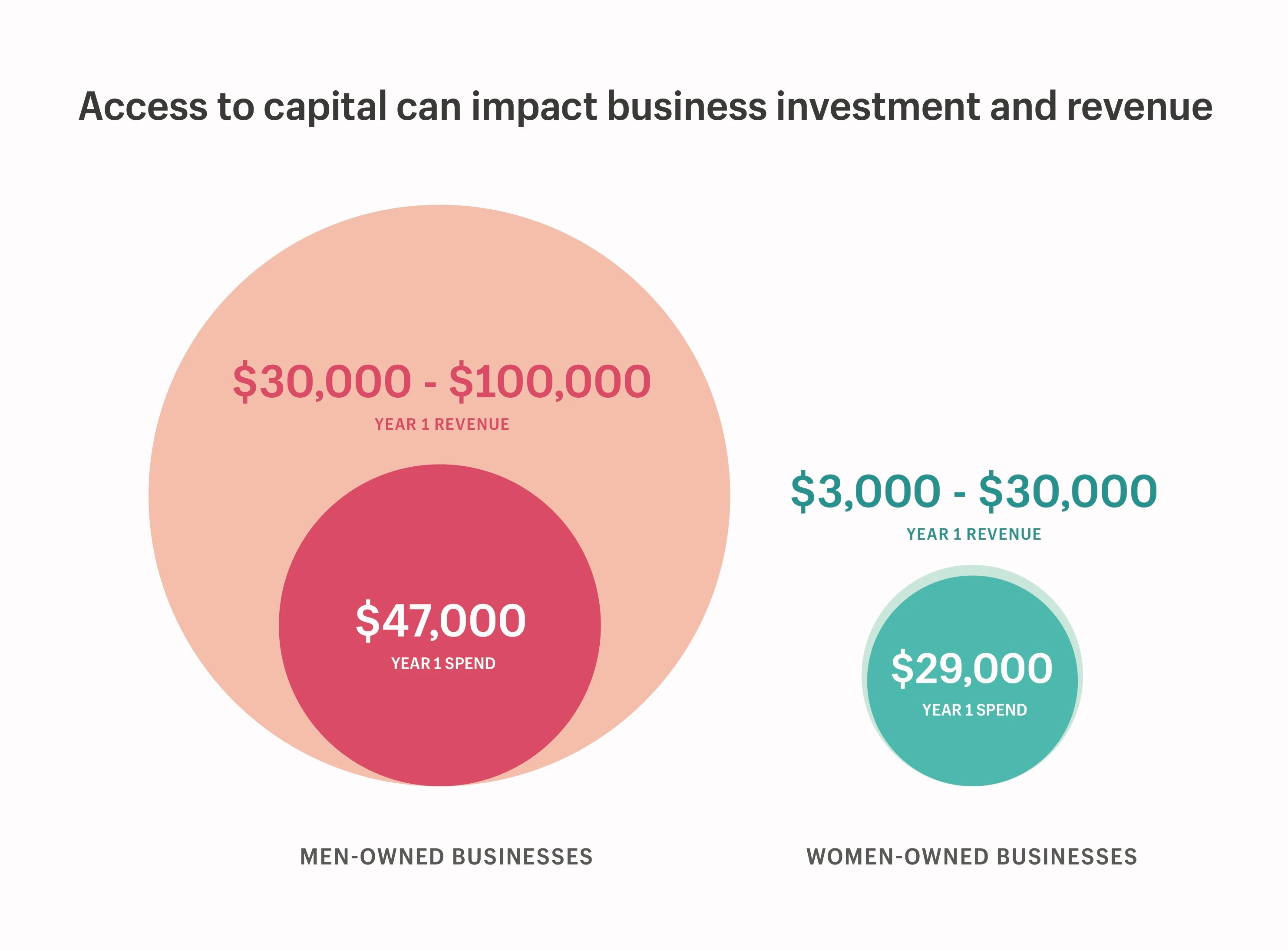

Comment l'accès au capital influe sur la génération de revenus

Nous avons creusé plus profondément pour bien comprendre la relation entre l'accès au capital - à la fois le capital personnel et le financement externe - et la rentabilité de l'entreprise. Nos chercheurs ont constaté que non seulement les hommes avaient plus accès aux financements externes, mais qu'ils disposaient également d'un revenu plus élevé lorsqu'ils ont lancé leur entreprise, et avaient donc plus de capital personnel à investir dans leur entreprise dès le départ.

Ainsi, lorsqu'on a demandé aux femmes fondatrices combien d'argent elles avaient dépensé au cours de leur première année d'activité, il n'était pas surprenant qu'elles aient déclaré dépenser beaucoup moins que les hommes. Malheureusement, nos résultats ont également confirmé que les entreprises appartenant à des femmes gagnaient beaucoup moins au cours de leur première année que les entreprises appartenant à des hommes.

Ce que montrent nos recherches :

- Les entreprises appartenant à des femmes ont déclaré avoir dépensé 29 000 $ et gagné entre 3 000 $ et 30 000 $ au cours de leur première année.

- Les entreprises appartenant à des hommes ont déclaré avoir dépensé 47 000 $ et gagné entre 30 000 $ et 100 000 $ au cours de leur première année.

L'accès au capital permet aux hommes d'investir environ 2 fois plus dans leur entreprise et de gagner environ 3 à 10 fois plus que les entreprises détenues par des femmes au cours de leur seule première année.

Pourquoi est-ce important:

Un accès accru au capital personnel et externe a un impact direct sur le montant que vous pouvez investir dans votre entreprise et sur la rapidité avec laquelle vous pouvez la développer. L'écart de richesse préexistant entre les sexes, aggravé par l'accès des hommes à des financements supplémentaires, signifie que les femmes n'ont pas une chance égale d'être compétitives sur le marché.

Mais il y a aussi un aspect psychologique à l'accès au capital. La richesse n'engendre pas seulement plus de richesse, elle garantit également que lorsque vous tombez, vous atterrissez en douceur. Il y a là un profond sentiment de sécurité psychologique, qui permet aux hommes de prendre plus de risques dans leur entreprise ; aller "all in".

« Si je suis un homme et que je sais que si mon entreprise ne marche pas, je peux toujours toucher un salaire élevé, j'ai peut-être plus envie de dépenser plus pour voir mon idée se concrétiser. Alors que si je suis criblé de dettes, ou si je suis un soignant et que d'autres personnes dépendent de moi pour survivre, je vais être plus hésitant à investir mes économies dans quelque chose qui pourrait être risqué. Les femmes n'ont pas les mêmes options de repli », explique Christie.

La couleur de l'argent : comment la race affecte le financement

Les préjugés raciaux rendent l'accès au capital presque prohibitif pour les entreprises du BIPOC et ont un impact disproportionné sur les femmes de couleur. Dans une étude de 2020, Crunchbase a révélé que les fondateurs de Black et Latinx ne représentaient que 2,6 % du total des 87,3 milliards de dollars de financement en capital-risque. Les statistiques étaient encore plus sombres pour les fondatrices noires, qui ne représentaient que 0,64 % de tous les financements en capital-risque. Bien qu'ils représentent le groupe démographique de nouvelles entreprises qui connaît la croissance la plus rapide.

Avant même le financement institutionnel, les communautés BIPOC n'ont pas le même accès au capital personnel ni au financement via leurs réseaux sociaux. Là où les fondateurs blancs déclarent s'appuyer sur leurs amis et leur famille pour obtenir de l'argent supplémentaire pour démarrer leur entreprise, ce n'est pas aussi courant pour les fondateurs du BIPOC. Cela est particulièrement vrai pour les fondateurs noirs : alors que les familles blanches aux États-Unis ont une valeur nette moyenne de 171 000 $, les familles noires ont une valeur nette moyenne de seulement 17 600 $.

Et pour les fondateurs de BIPOC qui réussissent à démarrer leur propre entreprise, leur travail acharné pour prouver leur excellence peut leur coûter plus cher qu'il ne le devrait.

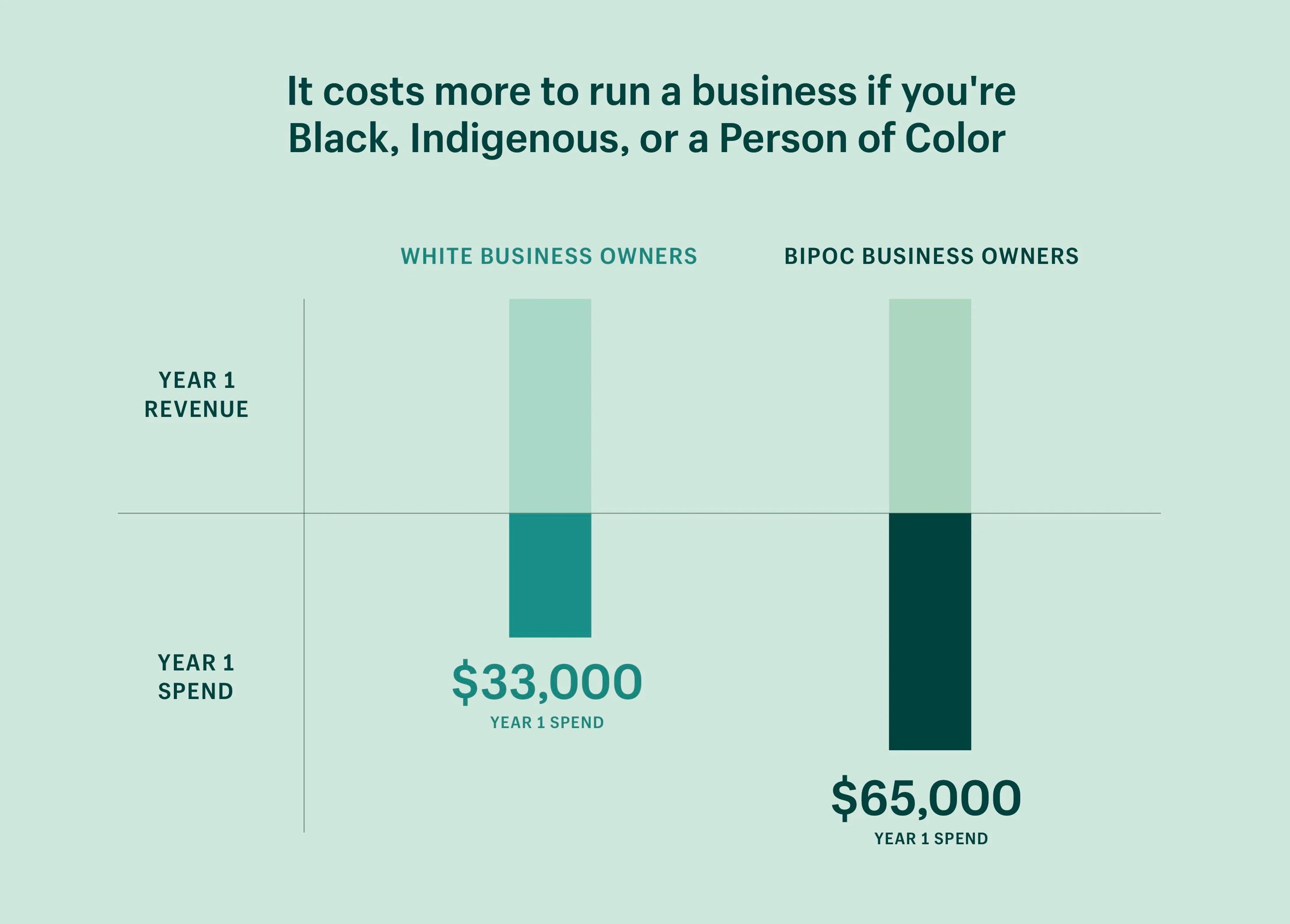

L'exploitation d'une entreprise coûte plus cher si vous êtes noir, autochtone ou une personne de couleur

Les fondateurs du BIPOC ont déclaré avoir dépensé deux fois plus d'argent au cours de leur première année que les fondateurs blancs, même en contrôlant les revenus. Autrement dit, les fondateurs du BIPOC doivent investir deux fois plus d'argent pour gagner le même montant d'argent que les propriétaires d'entreprise blancs. Cette tendance est également vraie lorsque l'on tient compte du nombre d'employés, qui, selon nos recherches, est le principal facteur de coûts commerciaux au cours de la première année d'activité.

Autrement dit : les propriétaires d'entreprise BIPOC doivent investir 2 fois plus d'argent pour gagner le même montant d'argent que les propriétaires d'entreprise blancs.

Ce que montrent nos recherches :

- Les propriétaires d'entreprise blancs ont déclaré avoir dépensé en moyenne 33 000 $ au cours de leur première année (en tenant compte des revenus).

- Les propriétaires d'entreprise BIPOC ont déclaré avoir dépensé en moyenne 65 000 $ au cours de leur première année (lors du contrôle des revenus).

Pourquoi est-ce important:

Les banques héritées ont une longue histoire de désavantager les personnes de couleur avec des produits de crédit de qualité inférieure, à des taux d'intérêt plus élevés. Cela signifie que le coût d'emprunt est souvent plus élevé pour les personnes de couleur.

Aux États-Unis, cela remonte aux pratiques de redlining et de souscription fondées sur la race visant à écarter les familles noires de la propriété et à les empêcher efficacement de se constituer un patrimoine. Et bien que cinquante ans se soient écoulés depuis le Fair Housing Act, ces injustices ont façonné les modèles démographiques et de richesse des communautés américaines d'aujourd'hui - et persistent encore sous une forme ou une autre.

Le manque d'opportunités équitables pour les communautés BIPOC de créer une richesse intergénérationnelle a donné aux propriétaires d'entreprises blanches une autre longueur d'avance : plus de capital social. En disposant de réseaux plus solides (et plus riches) sur lesquels s'appuyer lorsqu'ils démarrent une nouvelle entreprise, ils ont davantage accès à des ressources, des outils et des conseils professionnels, à un tarif réduit.

« Le capital social améliore l'efficacité économique. Si vous n'avez pas accès aux ressources de l'entreprise, ou si vous n'en avez simplement pas entendu parler parce que personne dans votre réseau n'en a parlé, vous payez probablement le prix fort pour tout », explique Christie.

Rien de tout cela n'est facilité par le fait que la littératie financière est souvent transmise avec la richesse, laissant les communautés racialisées moins équipées pour parler confortablement de leurs finances ou se sentir en confiance pour les gérer. Les deux sont essentiels à la gestion d'une entreprise prospère.

Shopify Compass : série sur la littératie financière

Cette série éducative met en lumière les leçons de richesse, à travers des histoires intimes d'experts financiers et de chefs d'entreprise noirs, qui peuvent aider n'importe qui à améliorer ses finances personnelles.

Regardez les tutorielsLes prêts alternatifs et les initiatives communautaires sont une lueur d'espoir

Nos données suggèrent qu'un biais dans le financement peut forcer les femmes et les personnes de couleur - et dans une plus grande mesure, celles qui se trouvent à l'intersection des deux communautés - à s'auto-sélectionner dans des industries moins intensives en capital ou à opérer à plus petite échelle.

Comment mettre la liberté économique entre les mains de fondateurs sous-représentés ? Comment résoudre les frictions sociales, financières et technologiques qui empêchent les individus de tracer leur propre chemin ? C'est le moment de se poser ces questions.

Corriger le déséquilibre dans l'accès au capital ne résout que l'un des obstacles à la liberté économique, mais c'est un pas significatif dans la bonne direction. Voici quelques organisations qui se consacrent à investir et à soutenir les groupes sous-représentés :

- Backstage Capital est une société de capital-risque qui investit dans des entreprises dirigées par des fondateurs sous-représentés, notamment des femmes, des personnes de couleur et des fondateurs LGBTQ+. Ils ont également lancé quatre programmes d'accélération à Detroit, Los Angeles, Philadelphie et Londres.

- Lancée en 2015 au Canada, aux États-Unis, en Australie, en Nouvelle-Zélande et au Royaume-Uni, SheEO est une communauté de mentors et d'investisseurs dirigée par des femmes qui soutiennent les femmes et les fondateurs non binaires.

- La bourse Fireweed est le premier programme national d'accélération de l'entrepreneuriat autochtone au Canada. Le programme offre un soutien par les pairs, une éducation, un coaching individuel, un mentorat, des services professionnels gratuits, ainsi qu'une préparation à l'investissement.

- Pour les propriétaires de magasins Shopify, Shopify Capital est une option de financement qui détermine l'éligibilité en fonction des ventes en magasin. Le financement est proposé de manière proactive aux propriétaires de magasins, atténuant les angoisses courantes liées aux longs processus de candidature et aux conversations en personne inconfortables qui peuvent exposer les fondateurs à des préjugés (inconscients ou autres).

- Operation HOPE est une organisation à but non lucratif qui travaille à élargir les opportunités économiques et à perturber le cycle de la pauvreté raciale. Shopify s'est associé à Operation HOPE pour éliminer les obstacles traditionnels à l'entrepreneuriat noir en fournissant aux fondateurs noirs les outils, les ressources et le capital dont ils ont besoin pour réussir. Nous nous sommes engagés à fournir jusqu'à 130 millions de dollars en ressources en nature pour aider à créer 1 million d'entreprises appartenant à des Noirs d'ici 2030.

Faire de l'entrepreneuriat une chance pour tous

Personne ne devrait être forcé de quitter l'entrepreneuriat. L'entrepreneuriat représente la liberté économique. La liberté de poursuivre une idée audacieuse; la liberté de prendre vos propres décisions ; la liberté de faire les choses à votre façon.

Chez Shopify, nous ne pouvons pas avoir de conversations significatives sur l'amélioration du commerce pour tous sans reconnaître d'abord que les opportunités ne sont pas uniformément réparties et que pour les femmes et les personnes de couleur, la liberté économique présente des obstacles saillants.

Et ces barrières nous freinent en tant que collectif. Créer plus d'opportunités pour les fondateurs sous-représentés peut libérer un potentiel illimité qui toutes les personnes peut bénéficier. Cela signifie plus d'emplois créés, plus d'idées à divertir et plus d'innovations à apprécier. Et cela s'accompagne également d'un avantage économique important. L'écart entre les sexes et les races dans le financement nous coûte à lui seul environ 4,4 billions de dollars en revenus manqués, par quelques estimations.

Pour mener à bien notre mission, nous devons nous assurer que tout ce que nous construisons chez Shopify contribue à rendre l'entrepreneuriat accessible à tous . Alors, à tous les fondateurs qui se battent pour la liberté économique ; aux fondateurs qui font face à des préjugés lorsqu'ils tentent d'obtenir des capitaux ; aux fondateurs qui manquent de maîtrise financière ou d'une communauté sur laquelle s'appuyer : nous sommes là pour vous.

Démarrez votre entreprise de rêve aujourd'hui - nous vous aiderons à chaque étape du processus.

Ces données sont basées sur des données d'enquête recueillies en octobre 2020 auprès de 300 propriétaires de petites entreprises aux États-Unis. Toutes les valeurs sont des moyennes arrondies. Toutes les données sont non auditées et sujettes à ajustement. Sauf indication contraire, tous les chiffres financiers sont en USD. Bien que nos données ne reflètent que les implications des préjugés sexistes binaires et des préjugés raciaux dans les affaires, nous savons que les fondateurs transgenres et non binaires sont également affectés par les préjugés dans le financement institutionnel, tout comme les personnes handicapées et les personnes ayant des identités intersectionnelles.

Recherche par Lauren Cauchy

Illustration par Isabelle Fassler

Visualisation des données par Kristyna Gottvald