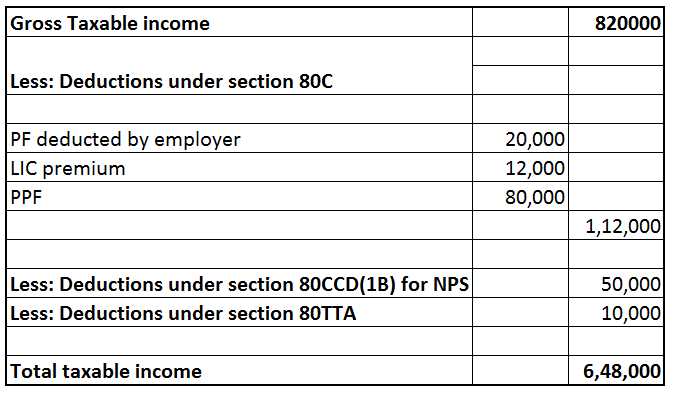

Tout savoir sur les impôts pour un freelance en Inde

Publié: 2016-07-28Être son propre patron, travailler en pyjama et avoir la liberté de passer du temps à sa guise ; ce sont quelques-unes des joies qui accompagnent le fait d'être un pigiste. Mais être indépendant s'accompagne également de la responsabilité supplémentaire de déclarer vos impôts en tant qu'entreprise. Les impôts et la déclaration de revenus d'un indépendant sont très différents de ceux d'un salarié.

Rencontrez Raghav . Raghav a décidé de quitter son emploi en juin 2015. Le design et l'illustration étaient ses premiers amours. Et les pièges du travail en tant que pigiste l'ont séduit. Il a décidé de créer un site Web et de présenter certains des travaux de conception qu'il avait réalisés pendant son temps libre. Il s'est également enregistré sur www.truelancer.com .

Très vite, le travail a commencé à arriver à Raghav. Il fit quelques achats ; un ordinateur portable a été acheté pour Rs 70 000. Avec l'ordinateur portable, il a également acheté la suite créative Adobe pour Rs 25 000 et un logiciel de polices pour Rs 20 000. Il a pris un abonnement à des services en ligne pour programmer des articles de blog sur son site et un service de calendrier pour gérer sa journée, coûtant Rs 5 000 pour l'année. Il a payé des frais d'hébergement de site Web de Rs 8 000 et un enregistrement de domaine de Rs 20 000. Il a payé un compte Netflix pour en savoir plus sur le travail de conception dans le monde et regarder des documentaires sur l'évolution du design pour Rs 2 000 par an. Depuis qu'il a également commencé à recevoir de nombreuses demandes de conception d'impression, il a acheté une imprimante pour Rs 15 000. Raghav s'est inscrit à un cours sur Coursera qui lui coûtera Rs 10 000 par an pendant 3 ans.

Outre ces dépenses, Raghav payait un loyer de Rs 8 000 par mois pour son appartement de 2 chambres, dont une pièce était dédiée à son travail. Il a payé l' entretien de cet appartement de Rs 27 000 à l'année entière. Raghav a également assisté à quelques événements organisés pour les designers et a dépensé Rs 6 000 au total pour eux.

Raghav avait quelques dépenses diverses , telles que des cartes de visite Rs 1 000, des livres Rs 2 500, des stylos, des crayons, des fournitures artistiques coûtant tous Rs 6 000. Factures mobiles Rs 24 000 pour toute l'année et dépenses Internet de Rs 9 000 pour l'année. Il a dépensé Rs 7 000 en taxis utilisés pour rencontrer des clients.

Les revenus de Raghav en 2015-2016 provenant de la vente de son travail de conception étaient de Rs. 9,00,000.

Raghav est confus quant à la façon dont il devrait faire ses impôts et produire sa déclaration pour l'exercice 2015-16. Pour les 3 mois d'avril, mai et juin 2015, Raghav a un revenu salarial de Rs 1,50,000. Cotisation EPF pendant 3 mois Rs 20,000. Une TDS de Rs 8 000 a été déduite par son employeur. Raghav a acheté une assurance-vie pour Rs 12 000 pour lui et ses parents. Il a également investi Rs 50 000 dans un compte NPS. Il a déposé Rs 80 000 en PPF. Certains des clients qui l'ont payé pour son travail de pigiste ont déduit des TDS d'un total de Rs 40 000. Raghav a également un revenu d'intérêts de Rs 11 000 compte d'épargne et Rs 5 000 de dépôts fixes. Le TDS déduit sur les FD est de Rs 500.

Pour commencer, Raghav doit établir un détail de toutes ses dépenses.

Actifs achetés

Les ordinateurs portables, imprimantes et autres équipements dont les avantages sont censés durer plus longtemps, généralement plus d'un an, sont « capitalisés ». Ce qui signifie qu'au lieu de les considérer comme des dépenses de votre entreprise, on les appelle des « actifs ». Chaque année, une petite partie de leur coût est passée en charges et peut être déduite de votre revenu. Cette dépense qui est facturée chaque année s'appelle l'amortissement.

Les taux d'amortissement des différents actifs ont été mentionnés dans la loi de l'impôt sur le revenu.

Ordinateur portable Rs 70 000

Suite Adobe Rs 25 000

Logiciel de police Rs 20 000

Imprimante Rs 15 000

Amortissement pouvant être réclamé au cours de l'exercice 2015-16

Ordinateur portable Rs 42 000

Logiciel Rs 45 000

Imprimante Rs 9 000

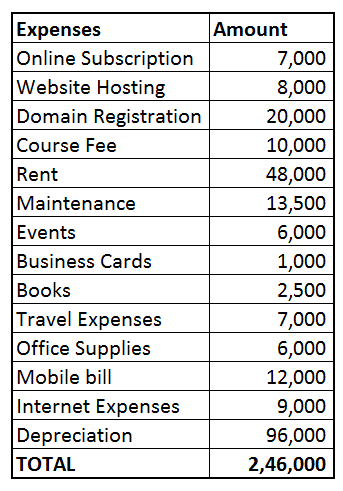

Coût total d'amortissement = 96 000

Dépenses professionnelles

Les pigistes peuvent réduire les dépenses directement liées à leur travail à partir de leurs reçus. Les dépenses suivantes de Raghav peuvent être déduites de ses revenus

Abonnement en ligne Rs 7 000 (planification du blog + calendrier = Rs 5 000, compte Netflix Rs 2 000)

Hébergement de site Web Rs 8 000

Enregistrement de domaine Rs 20 000

Frais de cours de conception Rs 10,000

Loyer Rs 48 000 (puisque la moitié de la maison de Raghav servait de lieu de travail, il peut réclamer 50% du loyer)

Maintenance Rs 13,500 (50% peuvent être réclamés car la moitié des locaux était utilisée comme bureau)

Événements Rs 6,000

Carte de visite Rs 1 000

Livres Rs 2,500

Frais de voyage Rs 7,000

Fournitures de bureau Rs 6,000

Facture mobile Rs 12 000 (Raghav a vérifié ses factures détaillées pendant 3 mois et a estimé qu'environ la moitié des appels étaient liés à son travail, et il a donc décidé que 50% de la facture pouvait être attribuée à son travail)

Dépenses Internet Rs 9 000

Dépenses directes de freelance (somme de ce qui précède) = Rs 1,60,000

Les dépenses totales sont Amortissement + Dépenses commerciales = Rs 2,46,000

Gains nets de DESIGN WORK = Rs 9,00,000 - Rs 2,46,000 = 6,54,000

Calcul du revenu imposable de Raghav

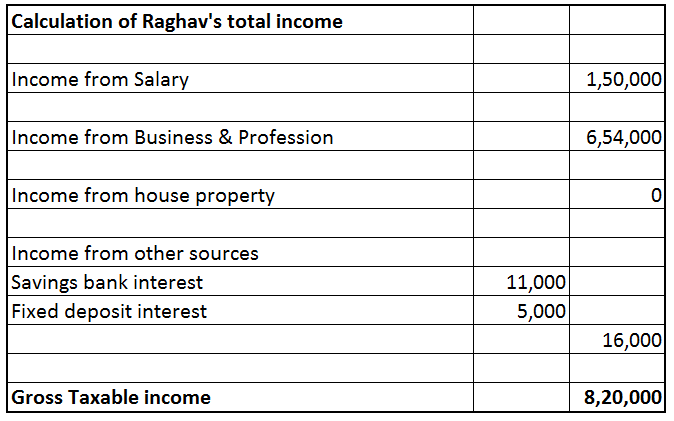

Le revenu de freelance de Raghav est de Rs 6,54,000. Mais le revenu total imposable est la somme des revenus des têtes suivantes : Revenus de salaire, revenus du patrimoine immobilier (revenus locatifs éventuels), revenus d'entreprise & profession libérale (revenus d'indépendant), revenus de plus-values (cession de parts sociales ou de fonds communs de placement etc.) et les revenus provenant d'autres sources (revenus d'intérêts des banques, dépôts, etc.).

Revenu du salaire

Cela comprend tout revenu de salaire ou d'autres paiements reçus en vertu de l'emploi. Le salaire de trois mois de Raghav de Rs 1,50 000 a été crédité sur son compte. PF de Rs 20 000 et TDS de Rs 8 000 ont également été déduits avant qu'il ne quitte son emploi fin juin 2015.

Revenus de la propriété de la maison

Raghav n'a pas de maison et n'a pas de revenus locatifs.

Revenus de plus-values

Raghav n'a vendu aucune immobilisation au cours de l'exercice 2015-2016.

Revenus d'entreprise et de profession

Le revenu de freelance de Raghav (revenu d' entreprise et de profession ) tel que calculé ci-dessus est de Rs 6,54,000.

Revenu provenant d'autres sources

Comprend les revenus des intérêts sur compte d'épargne, les intérêts des dépôts à terme. C'est le chef de revenu résiduel, les revenus qui ne peuvent être imposés sous aucun autre chef de revenu sont imposés ici. Raghav a un revenu d'intérêts de Rs 11 000. Il a gagné des intérêts de FD également de Rs 5 000. TDS a déduit Rs 500.

Déductions sur le revenu

La contribution de l' article 80C de Raghav à son compte EPF au moment de l'emploi est éligible à une déduction en vertu de l' article 80C = Rs 20 000. La prime LIC payée par lui et le dépôt PPF sont également éligibles en vertu de la section 80C = Rs 12 000 + Rs 80 000. Déduction totale 80C = Rs 1,12,000. [Un maximum de Rs 1,50,000 peut être réclamé en vertu de l'article 80C].

Section 80CCD(1B) Puisque Raghav ne cotise plus à EPF, il a ouvert un compte NPS . Les dépôts effectués auprès de NPS sont éligibles à une déduction en vertu de l'article 80CCD (1B) jusqu'à un maximum de Rs 50 000.

Section 80TTA La déduction en vertu de la section 80TTA est disponible pour Raghav pour les revenus d'intérêts provenant d'un compte bancaire d'épargne. Un maximum de Rs 10 000 peut être réclamé.

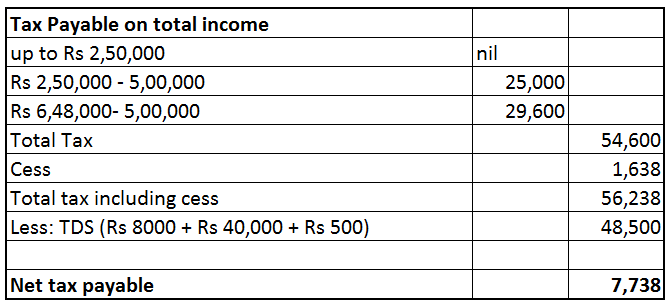

TD

Les montants suivants ont été déduits à titre de TDS de ses différents revenus. Ceux-ci ont été tracés à partir de son formulaire 26AS

TDS sur le salaire Rs 8 000, TDS sur le revenu de freelance Rs 40 000, TDS sur les intérêts Rs 500 = Rs 48 500

Le revenu imposable total de Raghav est de Rs 6,48,000

L'impôt total à payer par Raghav est de Rs 56 238. Cependant, Rs 48 500 a déjà été déduit comme TDS. Par conséquent, l'impôt net à payer par Raghav est de Rs 7 738. (Étant donné que Raghav est un pigiste et que son impôt annuel à payer dépasse 10 000 roupies, les règles fiscales anticipées s'appliqueront à lui. S'il n'a pas déposé d' impôt anticipé au cours de l'exercice 2015-16, il pourrait devoir payer des intérêts en vertu des sections 234B et 234C ).

Raghav a déposé ses impôts en utilisant le produit de ClearTax pour les entreprises, et vous pouvez également déposer vos déclarations ici www.cleartax.in/business

Devez-vous déduire les TDS des paiements que VOUS effectuez à d'autres, nous avons ce qu'il vous faut, consultez www.cleartds.com