Comment effectuer des paiements en ligne sécurisés dans votre application

Publié: 2021-10-05Alors que nos applications battent des vagues d'attaques de pirates informatiques notoires, semblant surgir de nulle part et de nulle part pour défier la sécurité des paiements de nos applications mobiles, la lutte pour la sécurité des applications mobiles dans les grandes et petites entreprises a déjà commencé à décoller. Partout, d'un magasin de commerce électronique aux systèmes financiers des institutions supérieures, les gens demandent le développement d'une application de sécurité de paiement en ligne. La requête la plus recherchée de nos jours est la suivante : comment créer quelque chose avec un niveau de protection plus élevé ? Nous ferons de notre mieux pour le souligner ici.

Secure est un nouveau noir.

Vous vous souvenez de la récente cyber-épidémie qui a pris feu en Ukraine et a rapidement envahi le monde entier ? Des agressions comme celle-ci prouvent que toute la sécurité des transactions en ligne que nous recherchons est encore imparfaite - qu'un jour, toutes les machines pourraient céder à la fraude, tout d'un coup. Il existe différents types de fraude, mais la plupart des pirates visent la sécurité des données financières, principalement la sécurité des comptes bancaires et des transactions.

Malheureusement, il n'y a pas de panacée pour le développement d'applications bancaires mobiles à la suite d'une cyber-attaque, mais il y a sûrement des choses qui augmentent la sécurité des paiements et des transactions. Premièrement, il existe 3 types de paiements que votre projet de sécurisation des applications mobiles peut impliquer :

Entrant

Sortant

Transactions dans le système

Prenons une application mobile d'Uber et étudions les trois catégories à son exemple. Les paiements entrants sont ceux qui sont effectués par un client pour un certain produit ou service que votre application l'aide à effectuer ; une fois votre trajet Uber terminé, votre carte de crédit est débitée. Les paiements sortants sont ceux effectués par un système lui-même aux employés qu'il représente. Lorsque le client satisfait est livré par un chauffeur Uber à son point de destination, le système retient un certain temps puis transfère automatiquement l'argent au chauffeur. Cette période d'attente est conçue pour que l'utilisateur puisse avoir la possibilité de se plaindre de la qualité du service qu'il a reçu. Cette option nécessite un certain niveau d'attention de la part de l'utilisateur - une fois cette période écoulée, le client ne peut plus remplir de rapport de réclamation. Les transactions financières sortantes et entrantes nécessitent l'intégration d'un prestataire de paiement tiers dans le système.

Les choses fonctionnent différemment avec les transactions dans le système, comme par exemple les opérations financières entre les deux utilisateurs au sein du système. À ce stade, les transactions peuvent également fonctionner sans fournisseur de paiement intégré en raison de toutes les interactions qui se produisent au sein du système mentionné. Les méthodes de perception des frais décrites précédemment sont largement utilisées dans les applications financières de toutes sortes, ainsi que les autres fonctionnalités.

Comment sécuriser votre application mobile ? Bien,

... Vous avez besoin d'eux pour être présents.

« Chaque créateur est toujours le bienvenu pour s'associer à ses idées - dans le but de maximiser la convivialité du produit ! »

Fondamentalement, chaque portefeuille mobile doté d'une sécurité pour les applications bancaires mobiles a besoin d'un certain nombre de fonctionnalités pour le rendre attrayant et « utilisé par l'utilisateur ». Voici une courte liste des fonctionnalités considérées comme essentielles :

Accès à votre compte bancaire à tout moment, beau temps mauvais temps

Capacité à effectuer des transactions financières, notamment :

a) Transférez vos fonds sur n'importe quel compte de ce système bancaire.

b) Transférez vos fonds sur n'importe quel compte, carte de crédit ou de débit dans le monde entier.

c) Payez pour tous les services de communication - rechargez votre téléphone portable, payez à votre fournisseur d'accès Internet, etc.

d) Payer pour tout autre service tiers inclus dans la logique commerciale du système bancaire - billets de bus/avion/train, nourriture, produits de beauté et jeux, billets de cinéma et de football (ou tout autre sport populaire). Le nombre de paiements différents pouvant être effectués via votre application peut être différent car tout dépend de la logique métier et des exigences créées à l'étape de l'analyse commerciale.

e) La capacité de payer vos factures est également un bon indice, cela peut maximiser l'engagement de l'utilisateur dans l'application, tant que les utilisateurs peuvent disposer de l'ensemble des services publics (gaz, électricité, eau, chauffage, etc.).

Une Capacité à gérer vos cartes (les bloquer/débloquer, fixer une limite de paiement en ligne, modifier les codes PIN ou CW2, ajouter, commander ou fermer la carte existante).

Une fonctionnalité de création de dotation fonctionnerait grandement pour l'application bancaire - suggérant que vous et vos clients êtes impliqués dans une organisation caritative de quelque nature que ce soit.

Une possibilité d'accéder à la géolocalisation de l'utilisateur et de lui montrer les guichets automatiques à proximité et les agences bancaires les plus proches.

L'étendue des fonctionnalités ne se limite pas à celles mentionnées ci-dessus - ce sont celles auxquelles nos analystes commerciaux pourraient penser lorsqu'ils envisagent de sécuriser les transactions en ligne, mais chaque créateur est toujours invité à se joindre à ses idées - dans le but de maximiser la convivialité du produit!

La quantité et la complexité des fonctionnalités évoquées nécessiteraient une double sécurité pour une application mobile bancaire. Comment sécuriser vos transactions financières en ligne ?

1. Le système n'a pas besoin d'enregistrer les informations d'identification financières des utilisateurs.

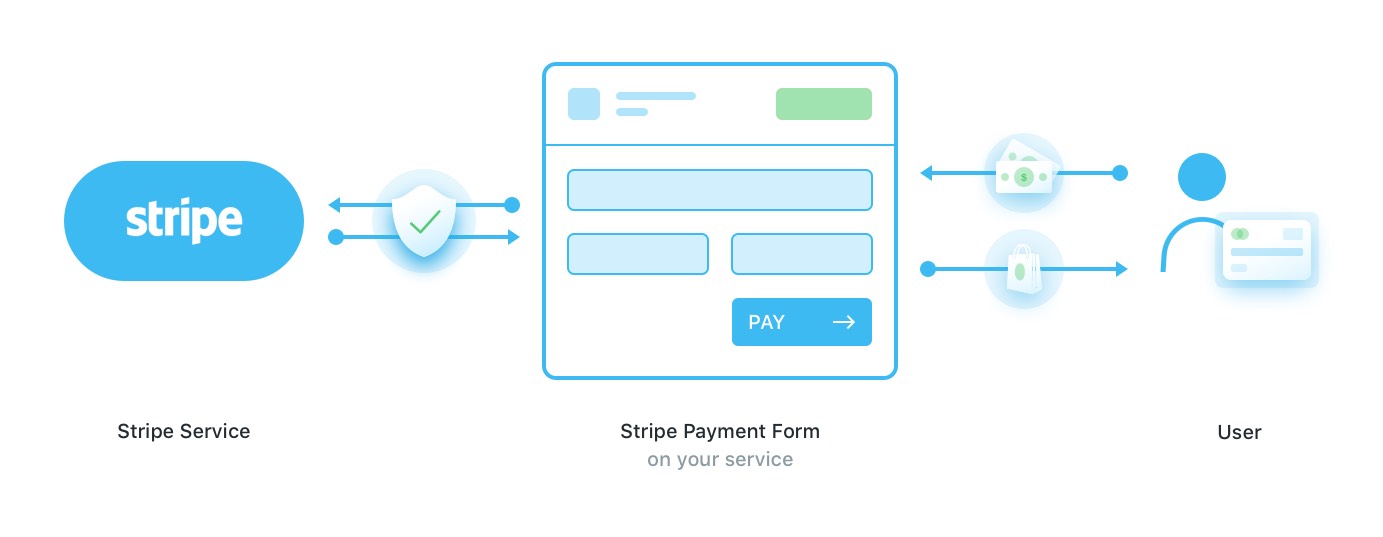

Une fois les opérations entrantes, sortantes ou in-système terminées, il est nécessaire que toutes les informations commerciales de l'utilisateur soient laissées de côté sur le prestataire de services de paiement tout en sécurisant les transactions en ligne. Un fournisseur dispose normalement d'un coffre-fort et du système de tokenisation intégré, qui effectue et protège toutes les opérations financières. Sur votre site web (ou dans votre application) il faut insérer un formulaire spécifique qui ne fait pas partie du code de l'ensemble du projet, comme indiqué ci-dessous sur l'image :

Plus tard, le jeton reçu et les protocoles de sécurité des données du formulaire sont transmis à notre serveur, et ce n'est qu'après cela qu'une application pourrait charger le système. Cette méthode de travail est largement utilisée par le fournisseur de paiement Stripe.

Bien que cette méthode soit vraiment largement connue, elle comporte un certain écueil. Lorsque votre application envoie les données de la carte au serveur directement au service de paiement, elle ne mentionne pas la somme précise transférée. Donc, hypothétiquement parlant, il y a une chance que le système retire plus d'argent qu'il ne le devrait - par erreur ou par un bug du système. Ce problème n'a pas encore été résolu, donc, bien que Stripe soit une solution pratique où l'utilisateur n'est redirigé nulle part, il manque toujours un processus sécurisé stable.

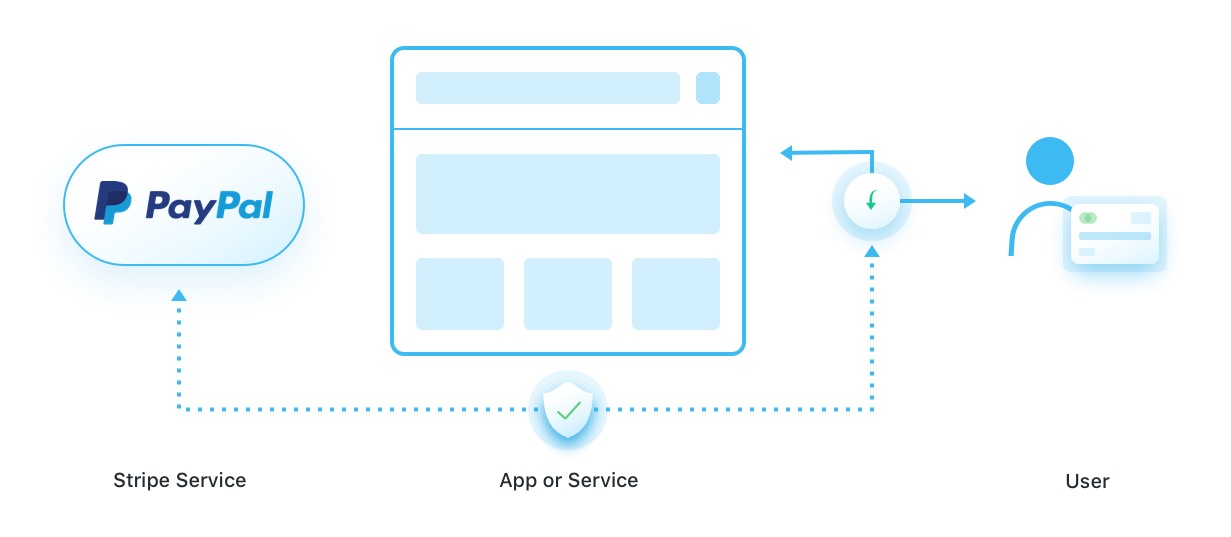

Un autre système largement connu est PayPal, avec son bouton « payer via PayPal ».

Le mode de fonctionnement de PayPal est un "traitement de paiement par application Web" - car lorsqu'un utilisateur accède à l'écran de paiement, il transfère automatiquement l'utilisateur directement à la plate-forme PayPal. Lorsque plus tard un client paie via le service, votre application bancaire mobile doit ensuite créer une entité envoyée à PayPal, qui indique si le paiement a été reçu ou non.

Le point clé qui différencie les passerelles de paiement mobile de Stripe et PayPal est que dans PayPal vous permet de voir le montant réel des fonds transférés, mais il vous redirige vers leur plate-forme ; d'autre part, Stripe ne vous oblige à suivre aucun lien externe, mais les problèmes de sécurité des paiements mobiles « à somme précise » pourraient distraire vos futurs utilisateurs.

2. Le système doit garder les jetons sains et saufs.

Si vous créez une application mobile sécurisée avec une option d'abonnement, elle doit être stockée en toute sécurité dans la base de données du service. La structure du projet devrait permettre à ces jetons d'être conservés uniquement là-bas - avec le profil public ou l'option de toute autre entité exclue.

Une autre façon de sécuriser les transactions financières consiste à crypter la protection HTTPS dans la structure du site Web. S'il n'y en a pas sur le site Web, l'utilisateur ne doit pas transférer l'argent vers la ressource tierce afin de sécuriser vos transactions financières en ligne.

3. Essayez d'éviter l'erreur « Exception, Paiement, Répétition ».

La chose la plus terrifiante qui pourrait arriver à votre paiement (transferts de fonds, lorsque le système transfère des fonds aux utilisateurs), est une « boucle sans fin ». Un paiement aux utilisateurs est l'une des tâches d'arrière-plan exécutées par un système, et si une exception se produit, la tâche est réexécutée. En conséquence, chaque transaction pourrait être envoyée à plusieurs reprises à un seul utilisateur.

Comment éviter cela :

- Configurez le gestionnaire de tâches d'arrière-plan de manière à ce que les tâches financières ne se retrouvent pas dans une boucle sans fin ;

- À chaque étape où un élément est modifié ou créé, il serait utile de le noter dans le fichier journal, afin qu'aucun changement ne passe inaperçu. Même si une boucle se produit, vous pourrez au moins remarquer sa raison et où est passé l'argent, afin qu'il puisse être rendu aux utilisateurs.

En résumé, l'application bancaire sécurisée nécessite le respect des règles suivantes :

Aucune information d'identification financière des utilisateurs à stocker

Aucun transfert d'argent vers les plates-formes sans protection HTTPS.

La réponse ou la demande de chaque serveur, chaque action, webhook ou rappel doit être enregistré dans les moindres détails

Le processus de paiement doit être simplifié au maximum, en s'appuyant au maximum sur le prestataire de services de paiement, en évitant la création de portefeuille électronique en interne dans la mesure du possible

Prenez toujours le temps de tester le fonctionnement de l'application, car ce n'est que pendant le processus de test que tous les cas négatifs peuvent être prédits

L'utilisation de crochets Web et de rappels est fortement recommandée

Vérifiez toujours le rapport que le système de paiement vous fournit, car vous pouvez repérer si un problème se produit juste là-bas

La Mobilelution de Tout.

L'une des tendances les plus courantes de toutes les entreprises de nos jours est de devenir mobile avec la sécurité des applications mobiles et le cryptage des applications mobiles. Des énormes sociétés financières aux plus petits magasins du coin, ces gadgets intelligents ont occupé tout le monde. De plus, un rapide condensé des idées de Statista suggère que cette tendance ne va s'accentuer que dans les 7 prochaines années.

Quelle que soit la plate-forme que vous choisissez - la sécurité des applications iOS ou Android, la protection des services bancaires en ligne est un processus complexe mais vraiment gratifiant. Imaginez, vous avez le potentiel de développer le sentiment de sécurité pour les utilisateurs et leurs fonds, pour permettre à des millions de personnes de se reposer paisiblement la nuit… n'est-ce pas quelque chose qui a un avenir qui change la vie ?

Écrit par Alex Avyanov, Oleg Tsarenko et Elina Bessarabova.