Un compte de résultat adapté à votre entreprise

Publié: 2021-10-14Un état des résultats est l'histoire financière de votre entreprise - un décompte mensuel, trimestriel ou annuel des revenus moins les dépenses. Cela s'appelle également un "état des résultats" ou un "état des profits et pertes". Il répond à la question : « Dans quelle mesure votre entreprise est-elle rentable ?

Pourtant, c'est un mystère pour de nombreux entrepreneurs, alors même que les entreprises publiques doivent publier les détails de leurs déclarations de revenus trimestriellement. (Apple, par exemple, a réalisé 32,3 milliards de dollars de bénéfice brut au deuxième trimestre 2021.)

D'autres entreprises ont exploité la perception extérieure de la finance d'entreprise comme une boîte noire. Enron, tristement célèbre, a fait apparaître des revenus à partir de projections, a fait disparaître les pertes de ses livres et a vanté un compte de résultat trop beau pour être vrai que beaucoup ont cru pendant trop longtemps.

Ce sont des valeurs aberrantes, pas des raisons d'être intimidé. Nous vous aidons à établir votre premier compte de résultat.

Les éléments clés d'un compte de résultat

Un compte de résultat est généralement compilé mensuellement, avec des chiffres mensuels comptabilisés pour des trimestres et des années. Pourquoi mensuellement ? Parce que l'un des objectifs d'un état des résultats est de garder une impulsion constante sur votre entreprise, d'identifier les creux (ou les pics !) Lorsqu'ils affectent un objectif de croissance trimestriel, et non la solvabilité de l'entreprise.  Pour créer un compte de résultat :

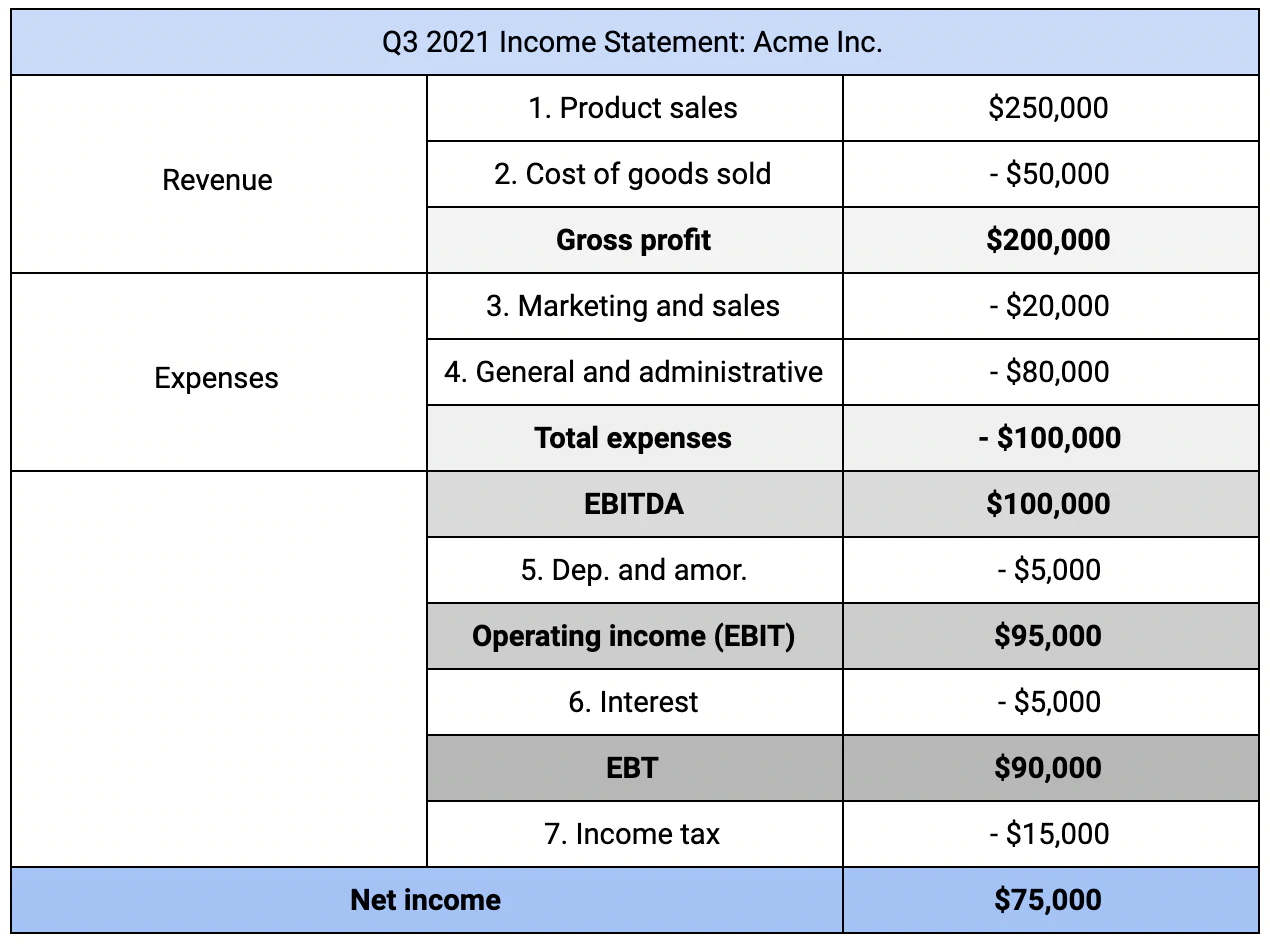

Pour créer un compte de résultat :

- Commencez par le chiffre d'affaires (produits physiques ou services). Vous pouvez avoir plus d'une source de revenus.

- Soustrayez le coût des marchandises vendues (COGS). Les coûts comprennent les produits finis, les matières premières, la main-d'œuvre, etc. (certains produits de service peuvent également avoir des coûts).

Le nombre qui en résulte est votre "bénéfice brut". De ce nombre, soustrayez les dépenses pour :

- Marketing et ventes (par exemple, campagnes Google Ads, stand de salon professionnel)

- Général et administratif (par exemple, salaires, espace de bureau, entreposage)

Si votre entreprise est divisée en départements ou a des dépenses uniques (par exemple, des recherches spécifiques à l'industrie), vous pouvez également les soustraire en tant que postes.

Le nombre qui en résulte est votre EBITDA, ou bénéfice avant intérêts, impôts, dépréciation et amortissement. C'est votre bénéfice brut moins les dépenses.

Les états des résultats séparent parfois les revenus et les dépenses d'exploitation des revenus et des dépenses hors exploitation pour éviter que des gains ou des pertes ponctuels ne faussent la situation financière de l'entreprise. Le « bon » niveau de granularité dépend de qui consulte votre compte de résultat et dans quel but.

De votre EBITDA, soustrayez :

- Dépenses de dépréciation et d'amortissement (par exemple, parties d'articles coûteux).

Vous avez maintenant votre « bénéfice d'exploitation », également appelé votre bénéfice avant intérêts et impôts (EBIT).

Les dernières étapes de votre compte de résultat abordent les lettres restantes de l'acronyme :

- En soustrayant les intérêts payés ou en ajoutant les intérêts gagnés, ce qui vous donne votre EBT (c'est-à-dire le revenu avant impôt).

- En soustrayant l'impôt sur le revenu payé sur votre EBT.

Le résultat est votre revenu net ou vos gains nets, le nombre de base sur votre déclaration de revenus. C'est aussi la première étape de la création de deux autres rapports financiers.

Comptes de résultat vs bilans

Si les entreprises avaient des signes vitaux, le compte de résultat en serait un. Le bilan et le tableau des flux de trésorerie en sont d'autres ; chacun offre un point de vue différent sur le même paysage financier. Ensemble, les trois évaluent la santé financière d'une entreprise et informent les prévisions financières.

La plus grande confusion survient lors de la comparaison des bilans et des comptes de résultat. Quelques différences clés aident à clarifier les choses :

- Les bilans sont un instantané dans le temps (par exemple, "au 15 octobre 2021"); les comptes de résultat sont des mesures récapitulatives pour une période plus longue (par exemple, "pour le T3 2021").

- Les bilans comparent les actifs aux passifs au lieu des revenus aux dépenses.

- La mesure récapitulative d'un bilan est «l'avoir du propriétaire» au lieu du «résultat net».

Les bilans aident à répondre à la question « Combien vaut cette entreprise ? » au lieu de "Dans quelle mesure cette entreprise est-elle rentable ?" La première est une question de solvabilité de l'entreprise ; ce dernier est une question de performance commerciale .

Les entreprises de valeur ne sont pas toujours rentables, et vice versa. Par exemple:

- Une entreprise de valeur pourrait être non rentable pendant des années. Pensez aux startups à forte croissance qui utilisent du capital-risque - et non des revenus - pour se développer.

- Une entreprise rentable peut avoir d'énormes passifs qui se profilent à l'horizon. Pensez aux constructeurs automobiles et à leurs régimes de retraite sous-financés.

Un bon parallèle, bien qu'imparfait, est le déficit d'un gouvernement (c'est-à-dire son compte de résultat) par rapport à sa dette (c'est-à-dire son bilan). Si, pour l'instant, vous êtes président d'une entreprise unipersonnelle, et non d'un État-nation, vous avez encore quelques choix à faire.

Comment créer le bon type de compte de résultat

Une bonne comptabilité vous aide à comprendre comment se porte votre entreprise. La complexité des questions que vous vous posez et le type de compte de résultat qui vous servira le mieux grandiront avec votre entreprise.

Même si vous créez votre premier compte de résultat, vous avez quelques choix à faire :

1. Analyse horizontale versus verticale. Une analyse horizontale utilise des nombres absolus pour chaque métrique - des montants réels en dollars (par exemple, 40 000 $ de bénéfice brut en 2021). La plupart des étrangers qui regardent vos finances préfèrent une analyse horizontale car elle offre des chiffres réels. Il est plus facile de repérer les grands contributeurs à une augmentation ou à une diminution de la rentabilité.

Une analyse verticale, en revanche, utilise des mesures relatives, c'est-à-dire des pourcentages d'un nombre de base (par exemple, 30 % des dépenses provenaient du marketing). Une analyse verticale facilite la compréhension des relations entre les éléments de votre compte de résultat. C'est également un outil utile pour vous comparer à des pairs ou à des références de l'industrie.

Vous pouvez utiliser les deux analyses, en ajoutant un pourcentage entre parenthèses (pour l'analyse verticale) à droite d'un nombre dur (pour l'analyse horizontale).

2. Compte de résultat en une étape ou en plusieurs étapes. Un compte de résultat en une seule étape est une formule unique avec une seule métrique récapitulative :

Recettes - Dépenses = Revenu net

En règle générale, les revenus et les dépenses sont des postes sur une seule ligne. Par exemple, le « chiffre d'affaires » peut ne pas séparer les ventes du COGS.

Un compte de résultat en plusieurs étapes, comme celui décrit au début de cet article, utilise davantage de postes et génère des statistiques récapitulatives à partir de trois formules séquentielles :

- Ventes - COGS = Bénéfice brut

- Bénéfice brut - Dépenses d'exploitation = Résultat d'exploitation

- Résultat d'exploitation ± Éléments hors exploitation = Résultat net

Un processus plus complexe offre une visibilité plus granulaire de votre situation financière. Comme vous pouvez le voir, cela vous donne deux chiffres - le bénéfice brut et le bénéfice d'exploitation - qu'un processus en une seule étape ne donne pas.

La marge brute montre la capacité de votre produit ou service à générer des revenus, compte tenu des coûts de production. Le résultat d'exploitation évalue l'efficacité avec laquelle vous vendez ce produit ou ce service.

Avez-vous vraiment besoin de ces chiffres supplémentaires? Cela dépend avec qui vous les partagez.

Savoir qui a besoin de l'information et pourquoi

Vous créerez probablement votre premier compte de résultat pour un public unique : vous. Si une ventilation ligne par ligne de la minutie est plus déroutante qu'éclairante, votre compte de résultat ne fait pas son travail.

Une façon de construire une déclaration qui fonctionnera : commencez par les questions de base et de suivi du catalogue, de vous ou d'autres personnes. Ensuite, identifiez où une section plus détaillée, comme une ventilation des dépenses de marketing entre les événements en ligne et hors ligne, pourrait répondre de manière proactive à ces questions.

Si vous êtes à la recherche d'un prêt ou d'une levée de fonds, vous devrez inclure plus de détails et, presque certainement, créer un compte de résultat en plusieurs étapes. Les prêteurs et les investisseurs veulent savoir, par exemple, si votre bénéfice brut est suffisant pour maintenir un revenu net positif à mesure que vous évoluez (et engagez davantage de dépenses d'exploitation). Une petite marge peut rentabiliser une boutique individuelle ; cela peut ne pas fonctionner pour une entreprise de 20 ou 200.

Les bailleurs de fonds extérieurs compareront également votre entreprise à d'autres, un aperçu dont vous pouvez également profiter. Grâce aux documents déposés par les sociétés ouvertes, aux références de l'industrie, aux événements de réseautage ou aux conversations informelles, la compréhension de votre compte de résultat vous aidera à parler le même langage que vos collègues fondateurs.

Vous saurez comment vous vous comparez, où vous réussissez et sur quoi travailler ensuite.