Comment l'IoT change-t-il le scénario des services financiers ?

Publié: 2020-03-13En parlant de banque et de finance en particulier, nous avons remorqué notre chariot du système de troc au système monétaire actuel. Et maintenant, nous avons atteint une étape d'une autre évolution – l'évolution par la technologie.

L'argent numérique prend sans précédent le dessus sur les factures de la vieille école et la crypto-monnaie grimpe régulièrement les échelons pour remplacer complètement la monnaie fiduciaire (toujours une postulation cependant).

En conséquence, les banques et autres institutions financières ont commencé à accorder plus d'attention dans cette direction. Les rapports de Business Insider Intelligence confirment cette affirmation, car ils prévoient que d'ici 2021, les budgets informatiques des banques mondiales atteindront 297 milliards de dollars, soit une augmentation de 14 % par rapport aux 261 milliards de dollars de 2018.

Une autre étude d' Absolute Market Insights rapporte que les services bancaires et financiers IoT mondiaux connaîtront une croissance à un TCAC de 55,3 % entre 2019 et 2027. Alors, comment l'IoT va-t-il changer notre façon de faire des opérations bancaires ?

Parmi ces technologies révolutionnaires figure l' impact de l'IdO dans l'industrie des services financiers .

L'adoption généralisée de l'IoT sur le marché financier a donné naissance à des concepts tels que Bank of Things , entre autres.

Plus encore, l'IoT dans la technologie financière est connu pour offrir des données utiles aux institutions bancaires et d'assurance pour améliorer les services.

L'intégration de l'IoT dans les services financiers présente de nombreux autres avantages . Alors, démolissons la curiosité et voyons comment se porte l' IoT dans la Fintech .

Exemples concrets d' IoT dans les services bancaires et financiers

Paiements sans numéraire

De prime abord, la façon dont nous payons est devenue le changement de la décennie. Un contributeur majeur à cette tendance sans argent n'est pas moins que les fournisseurs de solutions de mobilité fintech qui développent des applications P2P.

{Bonus read: Lisez tout sur le coût de création d'une application P2P comme Venmo }

À côté de ces applications mobiles de paiement se trouve la société de développement d'applications iot pour les appareils portables.

Au lieu d'espèces ou même de cartes de crédit/débit, les systèmes de paiement portables IoT sont devenus viraux. Désormais, les utilisateurs peuvent facilement payer avec leur bracelet, vérifier leurs antécédents de crédit et leur solde, et bien plus encore.

Les rapports des principaux indices prédisent que près de 60 % des organisations et institutions financières envisagent de faire des appareils portables un moyen de paiement courant.

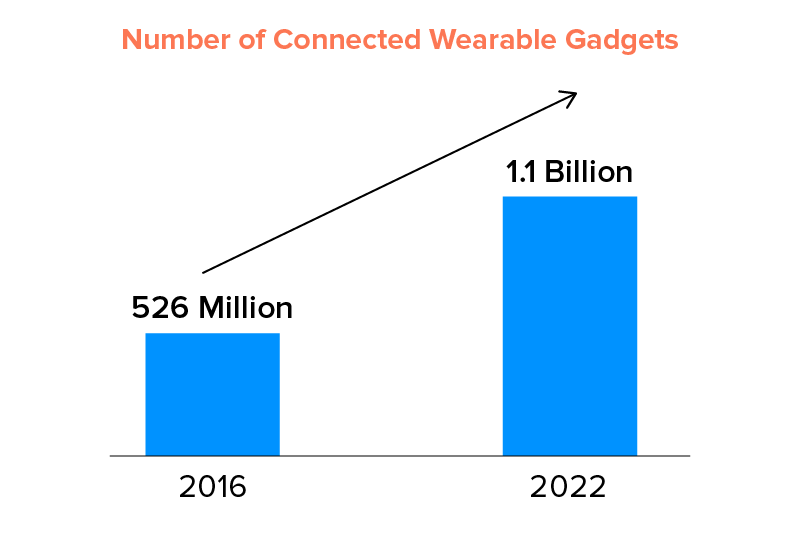

Cette tendance dans la finance va devenir énorme à tel point que selon Statista, le nombre de gadgets portables connectés atteindra environ 1,1 milliard d'ici 2022 . Il ne fait aucun doute que la technologie IoT dans les services financiers va introduire de nouvelles méthodes de paiement dans les années à venir telles que les cartes à puce, les jetons biométriques, etc.

Assistance immédiate et personnalisation

Ce qui peut sembler farfelu est plutôt juste au coin de la rue. Avec l'aide de la technologie IoT, les banques peuvent personnaliser leurs services à un autre niveau. En fait, 79 % du budget de dépenses informatiques des banques est consacré à l'amélioration du service et de l'expérience client.

Pour offrir un support client immédiat, les institutions fintech utilisent l'IA avec l'IoT. Les appareils IoT (smartphones) fonctionnent comme une balise pour informer les directeurs d'agence de l'arrivée des clients. Cela peut s'avérer utile dans l'attribution automatique des clients aux fournisseurs de services. C'est un moyen absolu d'augmenter l'expérience et la satisfaction client.

De plus, avec l'aide d'appareils intelligents sensibles au contexte, les services financiers peuvent optimiser le service client. Par exemple, ils peuvent envoyer des messages personnalisés pour saluer les clients à leur arrivée et ainsi de suite. Bien que ces raisons suffisent à expliquer pourquoi vous avez besoin de l'IoT dans votre activité financière , il existe de nombreux autres avantages de l'innovation IoT dans les services financiers .

Agences bancaires intelligentes et distributeurs automatiques de billets

En vérité, l'IoT peut être la renaissance tant attendue des banques traditionnelles. Son champ d'application est illimité. En faisant avancer le point de personnalisation mentionné ci-dessus, avec l'IoT, les banques sont en mesure de créer un environnement plus connecté, où tout est axé sur la création de valeur pour les clients en utilisant les données accumulées par cette technologie.

Certains cas sont - Lors de l'entrée dans une succursale, les détails des comptes des clients peuvent être fournis par une application ou un appareil mobile basé sur l'IdO pour des services en temps réel. Non seulement cela, mais un client planifie également un retrait d'espèces au guichet automatique à proximité.

De plus, en analysant les modèles de suivi dans les données obtenues par l'IoT, les banques peuvent placer de manière plus stratégique les guichets automatiques et les succursales en gardant la demande et les besoins des clients au cœur.

Utiliser l'IoT pour optimiser la technologie vocale

La technologie vocale a fait des pas de géant depuis son introduction. Les entreprises Fintech ont joué une carte intéressante en mettant cette technologie dans des usages innovants. En fait, les rapports de Business Insider Intelligence indiquent que d'ici 2022, ces assistants vocaux IA pourraient offrir des réductions de coûts opérationnels d'environ 8 milliards de dollars dans les institutions bancaires mondiales.

En 2016, Capital One a lancé la pratique consistant à développer des qualités dans Alexa qui permettent aux utilisateurs de traiter des données financières sensibles telles que le solde de la carte de crédit/débit, les informations sur les transactions en attente, les prêts et les instances associées.

Amélioration de la visibilité des dépenses

Bien sûr, il existe de nombreuses applications mobiles financières qui indiquent aux utilisateurs combien ils dépensent, comment ils peuvent économiser de l'argent, etc., mais l'intégration de la technologie IoT peut pousser ce processus encore plus loin. Cela peut aider les utilisateurs à identifier leurs habitudes de dépenses et même à en sortir si nécessaire. C'est bien mieux que ces relevés de paiement qui ne fournissent les informations que pour le plaisir.

Authentification et sécurité

Depuis l'avènement de la technologie biométrique, rien n'a jamais été pareil - grâce aux appareils IoT tels que les smartphones et les appareils portables. Le jeu de sécurité et d'authentification, rendant l'IoT dans le secteur bancaire assez fort puisque les clients peuvent désormais se connecter à leurs applications mobiles compatibles IoT, effectuer des paiements, etc. avec juste leur empreinte digitale ou un selfie.

Un bon exemple de technologie portable IoT est le bracelet intelligent Nymi . Le produit analyse et enregistre les battements de cœur des utilisateurs sous forme d'authentification biométrique. Il a effacé tous les tests et est maintenant considéré comme sécurisé pour une telle authentification.

Bien que certains puissent être sceptiques quant au stockage de ces données sensibles, la Blockchain dans la Fintech peut vraiment être utile grâce aux contrats intelligents . L'IoT a permis aux banques d'utiliser ces contrats intelligents pour stocker les informations d'identification des utilisateurs qui ne peuvent pas être altérées. Ipso facto, les institutions financières et bancaires investissent environ 1,7 milliard de dollars par an dans cette technologie naissante.

Contrats intelligents basés sur la blockchain

Comme indiqué par Business Insider Intelligence, l'avantage d'utiliser la blockchain pour la confirmation d'identité est que, comme les informations d'identification ont déjà été enregistrées, elles ne peuvent pas être changées ou modifiées.

Le potentiel de la blockchain à conserver un enregistrement protégé des échanges authentifiés a fait l'objet d'un examen approfondi, dans les administrations financières et au-delà. Peu de banques testent déjà la technologie : Commonwealth Bank of Australia, Wells Fargo et la société commerciale Brighann Cotton garantissent avoir conclu la principale transaction commerciale mondiale entre deux banques utilisant la blockchain, les contrats intelligents et l'IoT. La transaction comprenait une expédition de coton du Texas à Qingdao en Chine.

Détection de fraude

En poursuivant cette réflexion sur la sécurité, en raison de la fusion de l'IA dans l'IoT ― l'une des tendances technologiques IA très populaires en 2020 ― il est possible de rendre les appareils IoT plus sûrs et à l'abri des cybermenaces et des attaques. Un appareil IoT alimenté par l'IA serait capable de détecter toute activité non autorisée visant à extraire les données des appareils, ce qui peut alerter instantanément les institutions financières respectives pour qu'elles prennent des mesures de protection et proactives.

Par exemple, si une cyberfraude tente d'effectuer des paiements en utilisant les informations d'identification volées de l'utilisateur à partir d'un appareil qui n'est pas celui que l'utilisateur utilise généralement et qui se trouve à un autre endroit, cela pourrait alerter l'institution pour qu'elle bloque toute autre transaction.

Évaluation des risques pour l'assurance et le prêt

L'identification et l'élimination des risques dans le domaine de l'assurance et de la charge ont toujours été un processus manuel - jusqu'à présent. L'IdO dans l' industrie de la fintech est devenue la transformation qu'elle attendait.

Comment?

Eh bien, les capteurs IoT contiennent des informations cruciales sur un individu, que les compagnies d'assurance utilisant la technologie IoT peuvent utiliser pour surveiller et analyser ses habitudes et ses habitudes passées en matière de santé, de conduite, etc. Cela leur permettra de distinguer les candidats qui peuvent se qualifier. pour l'assurance basée sur les données accumulées par l'appareil IoT.

Un exemple approprié d'IdO dans le modèle des services financiers est que les garants/assureurs de véhicules seront en mesure de fournir des offres groupées de protection personnalisées en examinant la conduite du client et d'autres facteurs tels que la vitesse normale, le temps, etc. Et toutes ces données sont accessibles par des capteurs IoT à l'intérieur et à l'extérieur du véhicule.

Remarque : Ces capteurs peuvent augmenter le coût d'entretien du véhicule que les assureurs pourraient avoir à couvrir.

Les voitures connectées dans la banque de détail

Les véhicules plus intelligents ne sont pas seulement une aubaine pour les utilisateurs, mais constituent également une perspective prometteuse pour les institutions bancaires. Un bon exemple en est la banque Idea qui a pris l'initiative du « mobile ATM ».

Une flotte de voitures a été personnalisée à l'aide d'un coffre-fort et d'un guichet automatique que tout utilisateur peut demander à venir utiliser. Cela évite de se rendre à un guichet automatique chaque fois que les utilisateurs ont besoin d'argent liquide, tant pour la personnalisation.

Logement intelligent

Les solutions IoT ont ouvert la porte à de nouvelles opportunités pour les compagnies d'assurance du monde entier. Avec l'avènement des produits intelligents de Google et d'Amazon, les assureurs sont devenus plus ouverts pour essayer également les segments du logement intelligent et de la santé. Des assureurs comme Allianz ont commencé à vendre des produits intégrés via Google Nest, offrent des réductions d'assurance aux personnes qui intègrent leurs maisons avec des appareils intelligents.

Miser sur le portable

Les appareils portables ont apparemment été la « victoire » la plus simple pour les banques jusqu'à présent, en raison d'un système d'appareils en développement et du coût relativement faible associé au démarrage. Actuellement, de nombreuses banques proposent des applications pour des appareils portables célèbres comme Apple Watch et FitPay, qui travaille avec la Bank of America. Quelques banques ont même envoyé leurs propres gadgets, Barclays révélant des solutions de paiement sans contact portables bPay et d'autres bandes portables provenant de Caixa Bank, Hellenic Bank et WestPac en Australie.

Applications de l'IoT dans les services bancaires et financiers

1. Kontakt.io

La société Kontakt.io est connue pour fabriquer des balises basse consommation fonctionnant en Bluetooth. Ils sont utilisés pour effectuer des paiements mobiles, etc. Il s'agit d'une excellente alternative IoT et financière à la technologie de point de vente traditionnelle.

2. Armis

Armis Security offre la sécurité IoT aux banques et autres entreprises. Cela les aide à voir et à contenir tous les appareils du réseau. Certains de ses avantages mis en évidence incluent l'identification automatisée, la déconnexion des appareils non gérés, un déploiement plus rapide, une intégration simple avec l'infrastructure existante d'une entreprise et enfin, un suivi sans agent.

3. Dynamique

Dynamics Inc. a attiré beaucoup d'attention pour la production de cartes de paiement interactives connectées à l'IoT et alimentées par batterie. Ils offrent une communication bidirectionnelle entre les clients et les banques en temps réel. Ces cartes possèdent un écran d'affichage qui peut être utilisé pour poser des questions et obtenir des réponses. De plus, ce "Wallet" envoie également des notifications aux banques respectives concernant les transactions.

4. Métromile

Metromile utilise des trackers connectés à l'IoT pour fournir des plans d'assurance par mile qui sont également faciles sur la poche, basés sur le kilométrage et le comportement de conduite. La marque est un exemple d'IoT et de finance bien fait.

Comment commencer l'adoption de l'IoT dans la finance

Concevoir une solution autour des services financiers de l'internet des objets nécessite l'inclusion d'un plan hautement stratégique. Voici comment nous abordons les cas d'utilisation de l'IoT dans les services financiers chez Appinventiv -

- Validation du concept - Nos chefs d'entreprise commencent par étudier le marché et s'assurer que la solution leur apportera croissance et revenus, tout en donnant une valeur totale à leurs utilisateurs. C'est là que notre approche de sprint de conception de produits est très utile.

- Structure des données - nos ingénieurs analysent le type de données qui seraient générées et comment elles seraient collectées et traitées. En règle générale, vous devez restreindre les données à un ensemble vital pour la fonctionnalité de votre produit. Dans cette mesure, tout, des exigences de stockage au traitement des données, doit être gravé dans le marbre.

- Dissection matérielle - Toutes les applications des solutions IoT tournent autour du choix du matériel. Et l'inclusion de l'IoT dans l'industrie financière n'est pas différente. Nos architectes système dissèquent les capteurs matériels, les appareils portables IoT et les balises BLE, etc. dans une ode pour garantir que la connexion est extrêmement transparente et sans problème.

- Développement de logiciels - Pour que les entreprises tirent le meilleur parti de l'IoT dans le secteur des services financiers, celui-ci doit disposer d'un backend multicouche. Nos ingénieurs intègrent le produit à des solutions tierces de manière à ce que votre application ne devienne pas un exemple de l'IoT dans le secteur financier et des défis de sécurité.

- Test et maintenance - Les véritables avantages de l'IoT dans le secteur bancaire ne peuvent être exploités que s'il suit les bonnes pratiques de test et de maintenance. Nos experts en assurance qualité travaillent sur les solutions IoT de manière à donner l'exemple aux startups fintech IoT du monde entier.

L'avenir de l'IoT dans les services financiers

De là où nous en sommes, l'avenir et la portée de l'IoT dans les services bancaires et financiers sont illimités. La technologie IoT peut être explorée plus avant pour créer des systèmes interconnectés robustes qui protègent contre les attaques d'informations et la fraude. Nous pouvons voir à quel point l'IoT change incroyablement les banques et les entreprises FinTech .

Les quantités colossales de collecte de données, à partir des solutions IoT actuelles et des appareils à venir, vont devenir une énorme tendance financière IoT dans le futur à venir. Les plates-formes de calcul de flux distribuées sont en train de devenir l'avenir de l'IoT, car elles offrent des analyses en temps réel avec identification de modèles.

En fait, selon Markets and Markets , la taille du marché de l'IoT dans le secteur financier et bancaire devrait atteindre plus de 2 milliards de dollars d'ici 2023.

Avec notre plate-forme mondiale dans la société de développement d'applications IoT aux États-Unis et dans d'autres pays, nous aidons nos clients et nos clients à tirer le meilleur parti des dernières technologies et à fournir un meilleur retour sur investissement à votre entreprise.

FAQ autour de l'IoT dans la Fintech

Q. Qu'est-ce que le financement IoT ?

Aussi connu sous le nom de Bank of Things, le concept est ce qui définit les applications de la puissance combinée du domaine IoT et Fintech.

Q. Qu'est-ce que l'Internet des objets et comment affecte-t-il le secteur bancaire ?

L'IoT permet aux appareils d'être connectés à Internet et entre eux. En plus de transformer nos vies sur les lieux de travail et à la maison, la technologie IoT modifie également rapidement le fonctionnement des entreprises fintech et des banques. Voici quelques-unes de ces façons : de meilleures habitudes financières pour les clients, des services bancaires personnalisés et une expérience de carte de crédit améliorée, etc.

Q. Comment les institutions financières utilisent-elles la technologie IoT ?

L'IoT améliore le domaine de la fintech de plusieurs manières : sécurité améliorée, expérience client améliorée avec une meilleure confidentialité, transactions omnicanales et possibilité de bénéficier de services proactifs via le mode de collecte de données et de génération d'informations.