Perspectives clés : effet de COVID-19 sur le comportement des consommateurs, le monde le plus averti du contenu vidéo et Apple secoue la RA

Publié: 2020-04-11Résumé de 30 secondes :

- Selon les conclusions du Global Web Index, 80% des consommateurs aux États-Unis et au Royaume-Uni déclarent avoir consommé plus de contenu depuis l'épidémie.

- Selon emarketer, 49% des professionnels du marketing et des agences ont retardé le lancement d'une campagne jusqu'à plus tard en 2020 et 45% ont arrêté ou suspendu une campagne médiatique à mi-chemin.

- Admoik a déclaré qu'il y avait eu une baisse de 17,2% des revenus publicitaires d'une semaine à l'autre, les accords directs et la garantie programmatique étant les plus fortes baisses.

- Malgré la baisse de 8,3% des transactions de fusions et acquisitions du secteur de la vente au détail, Apple a acquis la startup de technologie AR NextVR pour 100 millions de dollars avec l'intention de lancer son casque AR en 2022 et ses lunettes AR en 2023.

- 53% des consommateurs préfèrent que les marques communiquent via des publicités télévisées.

- Selon McKinsey, le Royaume-Uni, l'Espagne et l'Italie sont les moins optimistes, tandis que les États-Unis (37%) et la Chine (48%) sont optimistes quant au retour à la normale de leurs économies dans les deux à trois prochains mois.

- Les achats sont en hausse, tandis que la valeur moyenne des commandes est en baisse, ce qui entraîne des retours de croissance quotidiens qui dépassent les plus gros jours de shopping de l'année, même le Black Friday.

Alors que le monde cherche sur Google une « nouvelle façon de se serrer la main », nous avons passé au peigne fin une mer de statistiques, de faits, d'opinions et d'idées pour vous donner un aperçu rapide du monde du marketing cette semaine et de la façon dont COVID-19 l'affecte :

L'effet du COVID-19 sur le comportement des consommateurs

Selon les conclusions du Global Web Index , 80 % des consommateurs aux États-Unis et au Royaume-Uni déclarent avoir consommé plus de contenu depuis l'épidémie.

Les plates-formes de diffusion télévisée et de streaming vidéo en ligne telles que YouTube et TikTok gagnent plus de temps d'écran en tant que supports principaux pour toutes les générations et tous les sexes.

Les consommateurs à la recherche de mises à jour liées à la pandémie sont à un taux prévisible de 68%.

La consommation média la plus préférée des générations Z, X et des baby-boomers était les vidéos en ligne, la musique en streaming et la presse en ligne.

Voici une répartition par tranche d'âge de la consommation de médias :

Consommation média de la génération Z – 16-23 ans :

- Presse en ligne – 21%

- Musique en streaming – 28%

- Diffusion en direct – 17 %

- Livres/littérature – 18%

- Podcasts – 11%

- Vidéos en ligne – 44%

Consommation média de la génération X – 38 à 56 ans :

- Presse en ligne – 31 %

- Musique en streaming – 27%

- Diffusion en direct – 21%

- livres/littérature – 21 %

- Balados – 10 %

- Vidéos en ligne – 35%

Consommation médiatique des baby-boomers – 57 à 64 ans :

- Presse en ligne – 15%

- Musique en streaming – 12%

- Diffusion en direct – 9%

- livres/littérature – 13%

- Balados – 4%

- Vidéos en ligne – 11%

Les consommateurs américains (87 %) et les consommateurs britanniques (80 %) consomment plus de contenu, une part du lion allant à la télévision en streaming, aux vidéos en ligne et au streaming en ligne. Netflix affiche une augmentation de 18% des abonnements payants et Spotify est le grand gagnant du streaming musical.

Les diffusions en direct (30 %) et les podcasts (20 %) sont plus populaires parmi les millennials que les autres générations.

Les hommes et les personnes appartenant à la tranche de revenu supérieur sont plus susceptibles de dire qu'ils consomment davantage une variété de contenus que les femmes et les personnes appartenant à la tranche de revenu inférieur.

Une nouvelle enquête Zipwhip a tenté de découvrir comment les entreprises et les consommateurs font face à l'évolution rapide de la situation des coronavirus dans trois États américains qui ont été les plus durement touchés : New York, Washington et la Californie.

Les principales conclusions de l'étude comprennent :

- Tout en s'abritant sur place, la majorité (55 %) des consommateurs reçoivent leurs actualités et alertes à partir de leur téléphone portable, suivi de leur ordinateur portable ou ordinateur (21 %). Et plus précisément, 38% des consommateurs déclarent recevoir plus de nouvelles et d'informations par SMS qu'avant COVID-19.

- Lorsqu'on leur a demandé comment ils préféraient recevoir des alertes et des avis importants des entreprises en cas d'urgence, comme celle dans laquelle nous nous trouvons actuellement, 48% des consommateurs ont déclaré préférer les SMS, contre 45% qui ont déclaré préférer les e-mails.

- Au-delà de la volonté des entreprises de s'adresser aux SMS, les consommateurs signalent également une volonté des agences publiques locales d'adopter les SMS. Pendant une crise :

- 77% des personnes déclarent vouloir recevoir des SMS des autorités sanitaires locales

- 59% veulent des SMS de la police et des pompiers

- 57% veulent des textes des chefs de gouvernement

- 48% veulent des SMS d'agences de secours comme la Croix-Rouge

- La majorité des personnes (56%) utilisent davantage leur téléphone portable depuis le début de COVID-19, et parmi ces personnes, 46% ont déclaré qu'elles utilisaient leur téléphone pendant quatre heures supplémentaires ou plus chaque jour qu'avant COVID-19

- Dans cette crise actuelle, les consommateurs utilisent les téléphones portables comme principale source d'information, et la majorité des gens (62%) répondent plus rapidement aux SMS qu'ils ne l'étaient avant COVID-19.

Impact du COVID-19 sur l'achat de médias

Selon emarketer, les professionnels du marketing et les agences en ont pris un coup évident, mais les chiffres sont préoccupants :

- 49% ont retenu le lancement d'une campagne jusqu'à plus tard en 2020

- 45% ont arrêté ou mis en pause une campagne média à mi-chemin

- 38% ont suspendu toutes les publicités jusqu'à plus tard en 2020

- 34 % des campagnes abandonnées avant le lancement

La majorité des annonceurs n'ont pas le pouvoir d'achat pour acheter des impressions supplémentaires, ce qui a entraîné des CPM extrêmement faibles.

Admoik a déclaré qu'il y avait eu une baisse de 17,2% des revenus publicitaires d'une semaine à l'autre, les accords directs et la garantie programmatique étant les plus fortes baisses.

Les enchères en temps réel ont également baissé de 15 % et le CPM de 14,8 %

Les acheteurs B2B comptent sur les fournisseurs pour fournir plus de qualité, des informations d'achat précises et plus de confiance.

Les entreprises qui vendent des produits et services non essentiels peuvent s'attendre à ce que la baisse se poursuive jusqu'aux prochains mois et doivent faire attention à ne pas faire de vente difficile.

Acquisitions et fusions

Selon la base de données des transactions de GlobalData, le total des transactions de fusions et acquisitions dans le secteur de la vente au détail en février 2020 d'une valeur de 2,05 milliards de dollars a été annoncée dans le monde. La valeur a marqué une baisse de 8,3% par rapport au mois précédent et une baisse de 59,5% par rapport à la moyenne des 12 derniers mois, qui s'élevait à 5,06 milliards de dollars.

Cependant, malgré cela, il y a eu récemment des mouvements importants dans l'espace des acquisitions.

Apple a racheté la startup de technologie AR NextVR pour 100 millions de dollars. NextVR détient plus de 40 brevets et Apple prévoit de lancer son casque AR en 2022, suivi des lunettes AR en 2023, selon The Information.

Étant donné que l'Oculus Quest de Facebook n'a atteint que 705 000 expéditions l'année dernière, l'industrie n'est pas très enthousiaste à l'idée d'investir dans la technologie AR. Cependant, Apple voit dans la technologie de NextVR le potentiel de l'utiliser pour une extension augmentée d'Apple TV, Apple Arcade et Apple Music.

Plateforme de localisation et société d'intelligence de données, Foursquare a annoncé son intention de fusionner avec Factual, une société de localisation de données. Le PDG de Foursquare, David Shim, avait confirmé que cette fusion était en cours avant que COVID-19 ne frappe le monde. Cependant, les termes de l'accord n'ont pas été divulgués.

Publicité payante

53% des consommateurs préfèrent que les marques communiquent via des publicités télévisées. 35 % des consommateurs sont plus intéressés par le commerce en ligne (hors alimentation) qu'avant.

Selon les recherches menées par la société de logiciels d'IA Remesh, 97% des personnes utilisent les médias sociaux au moins une à trois heures par jour.

Malgré la publicité ciblée, voici quelques statistiques que la recherche a découvertes

- 64% des personnes ignorent les publicités payantes

- 49% ont bloqué ces publicités

- 79 % des personnes interrogées ont exhorté les marques à diffuser des publicités positives, bienveillantes et inclusives

Contrairement aux comportements courants, il est temps d'appliquer le bon sens commercial et d'investir de l'argent dans des canaux de retour sur investissement positifs. C'est maintenant le bon moment pour investir dans des publicités et des webinaires pour le nouveau post COVID-19 normal.

Commercialisation

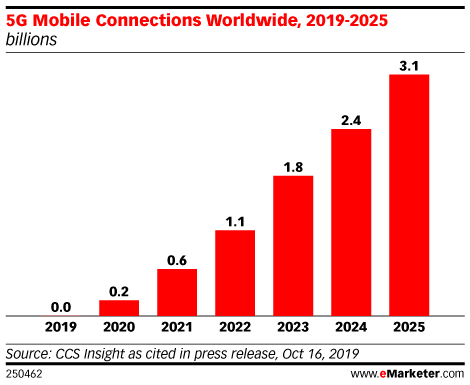

Selon emarketer , la connexion 5G très médiatisée deviendrait disponible cette année et pourrait atteindre 3,1 milliards d'ici 2025.

Les personnes utilisant la VR pour les jeux et les voyages virtuels, elles recherchent plus d'interactions humaines et passent donc aux plateformes sociales VR comme Rec Room, AltspaceVR, Bigscreen et VRChat.

Selon une étude , les gens touchent leur téléphone 2 600 fois par jour et, en dehors de la « peur du coronavirus », les gens se tourneront davantage vers la recherche vocale et la technologie afin de réduire les contacts et la propagation possible au sein des ménages.

Hubspot a également récemment dévoilé le premier résultat de son enquête hebdomadaire sur l'impact du COVID-19 sur les ventes et le marketing et voici les principaux résultats :

- La moyenne hebdomadaire des transactions créées a diminué globalement de 17 % la semaine du 16 mars et a chuté de 23 % la semaine du 30 mars

- Le volume moyen des e-mails marketing a augmenté de 29 % la semaine du 16 mars, tandis que les taux d'ouverture ont augmenté de 53 % la même semaine - et au cours du mois, le taux d'ouverture a augmenté de 21 % dans l'ensemble

- Le trafic mensuel moyen du site Web a augmenté de 13 % en mars par rapport à février

- Sur une base hebdomadaire, les entreprises ont envoyé 23% d'e-mails de vente en plus la semaine du 16 mars par rapport aux moyennes hebdomadaires précédentes au premier trimestre – le taux de réponse à ces e-mails a commencé à baisser la première semaine de mars, avec une baisse totale de 27% en mars par rapport à février

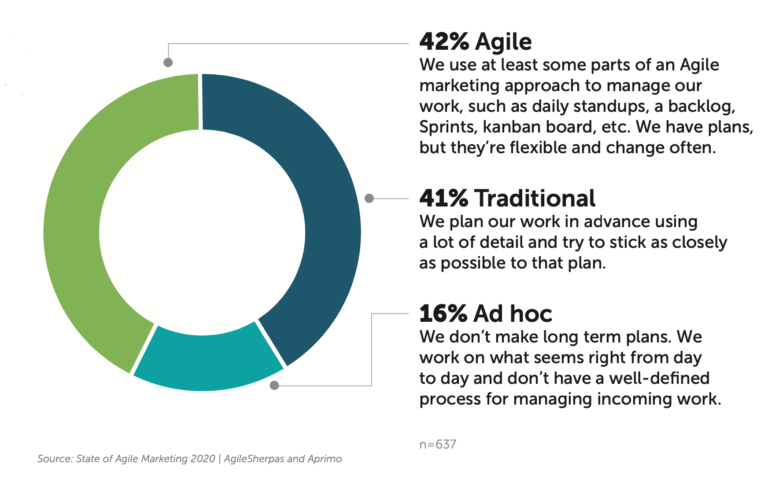

Le troisième rapport « State of Agile Marketing » d'Agile Sherpas a révélé que l'adoption du marketing agile est passée de 32 % en 2019 à 42 % en 2020. La quasi-totalité de la croissance de l'agilité provient d'une réduction du pourcentage de spécialistes du marketing s'identifiant au " modèle traditionnel de gestion du marketing.

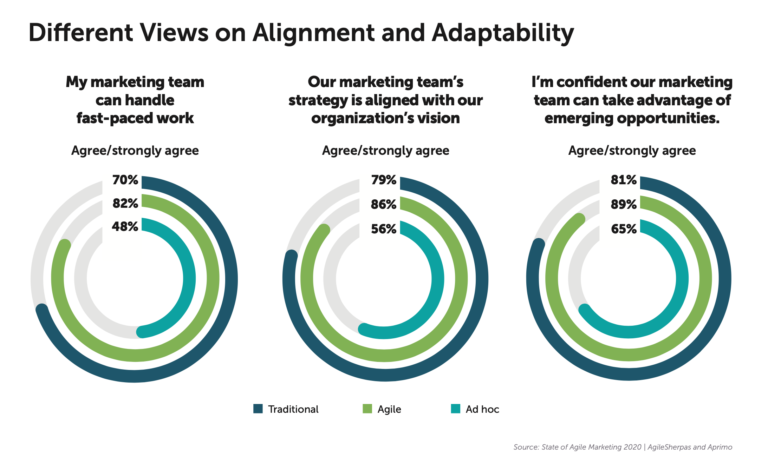

Les spécialistes du marketing agiles peuvent mieux gérer le travail rapide. Ils sont mieux alignés sur la stratégie et la vision et peuvent mieux tirer parti des opportunités émergentes. En fait, 74% des spécialistes du marketing agile ont déclaré être satisfaits ou très satisfaits de la façon dont leur service marketing gère le travail.

La principale raison pour laquelle les spécialistes du marketing ont adopté l'agilité, citée par 58 %, est qu'elle améliore la productivité. Mais la deuxième raison, citée par 54 %, était qu'elle améliore la capacité de gérer l'évolution des priorités.

Dépenses de consommation pendant COVID-19

Selon McKinsey, le Royaume-Uni, l'Espagne et l'Italie sont les moins optimistes quant au retour à la normale de leurs économies. Alors que les États-Unis (37%) et la Chine (48%) sont optimistes quant à un retour à la normale de leurs économies dans les deux à trois prochains mois. Les gens ne montrent un résultat positif que pour l'épicerie et le divertissement à domicile.

Informations sur les données de McKinsey pour les consommateurs britanniques :

- Moins de 20% des consommateurs britanniques ont une vision optimiste de l'économie – une baisse par rapport à la semaine dernière

- Près de la moitié des résidents britanniques prévoient de continuer à réduire leurs dépenses au cours des deux prochaines semaines

- Les consommateurs passent plus de temps à se connecter virtuellement et à consommer des médias numériques

- L'intention des consommateurs n'est positive que pour l'épicerie et les divertissements à la maison

Informations sur les données de McKinsey pour les consommateurs américains :

- 46% réduiront leurs dépenses au cours des deux prochaines semaines

- 44% retardent leurs achats compte tenu de l'incertitude du coronavirus

- Les consommateurs s'attendent à concentrer ces dépenses en ligne.

- le passage aux canaux en ligne est principalement motivé par la génération Z, la génération Y et les consommateurs à revenu élevé.

- Environ 76% pensent que leurs finances seront affectées au cours des 2 prochains mois après la situation COVID-19

- Intention positive pour l'épicerie, les divertissements à la maison et les articles ménagers

Les ventes d'épicerie ont un pic de 23% par rapport aux ventes d'avant la pandémie, indiquant que les gens entrent dans un nouveau modèle d'« achat confiné à la maison ».

Commerce de détail et e-commerce

Drones de livraison, robots travailleurs, télémédecine - des conseils virtuels en matière de santé et de bien-être vont certainement émerger dans le commerce électronique après la phase COVID-19.

Même si les sites Web peuvent voir une baisse de leurs sessions et de leurs conversions, il y aurait toujours des utilisateurs qui parcourent peut-être des sites en train de faire leurs recherches sur différentes marques et de se préparer à acheter à l'avenir.

Les marques de contrôle rapide de la température peuvent faire pour s'assurer qu'elles ne semblent pas sourdes ou insensibles :

- Auditez votre commercialisation

- Les newsletters par e-mail et leurs séquences

- Page d'accueil

- Message de superposition

La capacité de dépenses réduite et la paranoïa de la sécurité de la réception des choses des livreurs vont continuer à ralentir le commerce électronique.

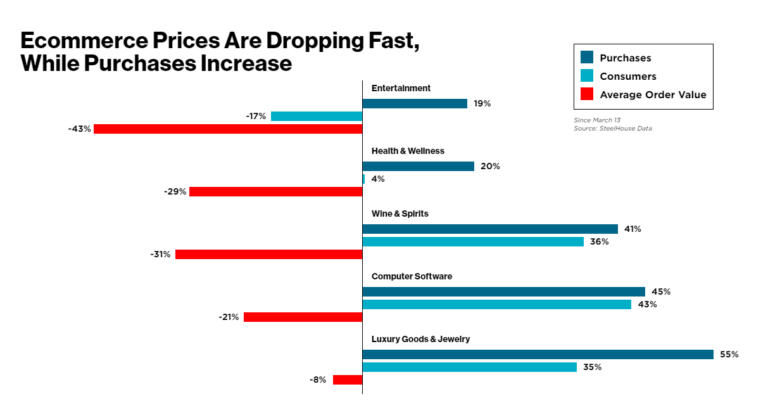

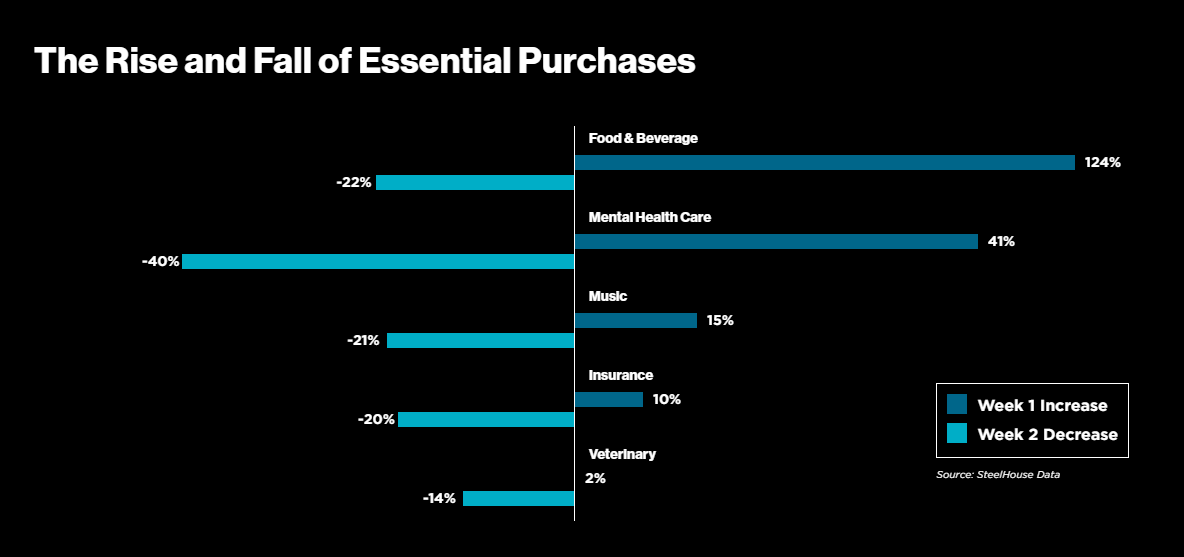

Selon Steelhouse , les annonceurs proposent autant de remises que possible et les consommateurs réagissent en achetant plus pour moins.

Les achats sont en hausse, tandis que la valeur moyenne des commandes est en baisse, ce qui entraîne des retours de croissance quotidiens qui dépassent les plus gros jours de shopping de l'année, même le Black Friday.

La semaine où de nombreux Américains ont commencé à s'isoler à la maison, les achats ont explosé dans plusieurs segments. Et aussi rapidement qu'ils ont augmenté, ils ont chuté tout aussi rapidement, indiquant que de nombreuses personnes ont immédiatement maximisé l'achat de ce qui est le plus important en cas de crise.

La nourriture, la santé mentale, la musique et le bien-être des êtres chers (famille et animaux de compagnie) ont tous bénéficié du besoin des gens de faire le plein de l'essentiel.

Une enquête de MomentFeed a révélé que bien que les inquiétudes concernant la souscription au COVID-19 soient élevées aux États-Unis, avec 94% des consommateurs exprimant leur inquiétude et 93% modifiant leurs routines quotidiennes en conséquence, les consommateurs sont toujours prêts à soutenir les marques qui vont au-delà de répondre à leurs besoins.

En fait, 86 % des consommateurs ont souligné une ou plusieurs façons dont les restaurants et les magasins locaux peuvent gagner leur entreprise au milieu de COVID-19.

Les autres principales conclusions de l'enquête comprennent :

- La « livraison gratuite » était la principale façon dont les répondants au sondage ont déclaré que les magasins et les restaurants pouvaient gagner leur clientèle, près de la moitié de tous les répondants ayant choisi cette option.

- 41 % des personnes interrogées ont indiqué que « à emporter » et « Commander en ligne facilement » étaient un moyen de gagner leur clientèle.

- Le « ramassage en bordure de rue » est un service apprécié par 38 % des consommateurs.

- Alors que « Engagement envers les emplois locaux » figurait en bas de la liste, avec seulement 30 % des répondants citant cela comme un moyen de gagner leur entreprise, il est toujours bon de voir les consommateurs en prendre note.

- 73 % des consommateurs utilisent la recherche de proximité pour trouver des entreprises locales lorsqu'ils en ont besoin.

- La recherche basée sur la proximité était de loin la principale préférence des consommateurs. En fait, les consommateurs étaient 121% plus susceptibles d'utiliser la recherche de proximité pour trouver des entreprises locales que d'aller sur le site Web d'une entreprise locale.

Les leaders de l'industrie parlent de COVID-19

Trevor Hettesheimer de Volvo discutera de l'impact de COVID-19 sur l'industrie automobile lors d'une session Zoom gratuite de 30 minutes .

Vétéran de 20 ans dans l'industrie automobile, Trevor gère les indicateurs de performance clés, de recherche et de planification chez Volvo et se penchera sur certains problèmes clés, notamment :

- Quel a été l'impact du COVID-19

- Comment cela a-t-il changé votre plan marketing à court, moyen et long terme

- Plus précisément, rechercher en planifiant ce qui change

- Conseils pour les autres dans l'industrie automobile et d'autres industries