Comment développer une application de prêt entre pairs

Publié: 2020-06-02Fini le temps où vous pouviez facilement emprunter de l'argent à une banque. Certes, vous pouvez toujours trouver des prêts personnels à faible taux d'intérêt, mais l'abondance et la disponibilité se font rares. Le red-tapism dans les banques a franchi son seuil et ce n'est pas une tâche facile de prouver la garantie. Vous devez également faire la queue, faire des tournées inutiles à la banque, et pourtant, vous n'obtenez pas le prêt. Mais avec l'avènement des applications et de la technologie mobiles, vous pouvez désormais obtenir un prêt instantanément grâce aux applications mobiles de prêt de pair à pair.

Une idée d'application de prêt Peer-to-Peer vous permet de prêter de l'argent sans l'intervention d'une banque ou d'une coopérative de crédit traditionnelle. Vous pouvez simplement prêter de l'argent assis dans votre fauteuil. Ils sont devenus parmi les technologies les plus tendances du monde Fintech.

Il a été estimé que la valorisation de l'industrie P2P atteindra une valorisation de 150 milliards de dollars d'ici 2025.

Qu'est-ce qu'une application de prêt P2P ?

Le prêt P2P est une méthode de prêt d'argent, dans laquelle les emprunteurs et les prêteurs d'argent sont des parties égales telles que des entreprises ou des particuliers. Il n'y a aucune participation d'intermédiaires tels que les courtiers en prêts, les banques ou toute autre institution financière. Comme il n'y a pas d'intermédiaires, le taux d'intérêt n'est pas aussi élevé et les investisseurs gagnent plus de profit.

Ce mécanisme complet de prêt et d'emprunt d'argent est exécuté sur une application appelée application de prêt P2P, où les utilisations peuvent être à la fois des prêteurs et des emprunteurs.

Il y a plusieurs dépenses lors de l'entretien d'une banque telles que la location de locaux, les frais de personnel, les ordinateurs, les logiciels, etc. Cependant, une telle exigence n'est pas requise dans une application de prêt d'argent P2P, vous avez juste besoin d'une société de développement d'applications mobiles fiable qui peut répondre à tous vos besoins. demandes.

Comment fonctionne une application mobile P2P Loan Lending ?

Pour les Emprunteurs :

S'inscrire

Tout d'abord, vous devez vous connecter en tant qu'emprunteur dans l'application. Vous devez disposer d'informations de gestion et disposer d'un compte financier datant d'au moins un an. Il vous sera probablement demandé de décrire votre entreprise afin que les prêteurs sachent pourquoi vous pouvez prêter en toute sécurité.

Créditer

Une fois que vous aurez terminé l'inscription, la fonctionnalité des applications p2p du côté administrateur informera les prêteurs des risques et des avantages des prêts pour votre entreprise.

Marché des prêts

Il existe un marché des prêts sur l'application sur lequel votre prêt sera mis en ligne, une fois votre entreprise approuvée. Ici, les prêteurs feront une offre pour honorer votre prêt, se faisant concurrence pour offrir le taux le plus compétitif. En fin de compte, l'offre au taux d'intérêt le plus bas serait acceptée, vous devrez donc payer le taux d'intérêt le plus bas pour votre prêt.

Accepter le prêt

Une fois que votre prêt est financé à 100 %, vous devez accepter les termes et conditions du prêt. L'application peut vous facturer très peu de frais lors du transfert de l'argent sur votre compte.

Remboursement

Il y aurait une date convenable pour effectuer les remboursements de votre prêt, ceux-ci seront fixés chaque mois afin que vous connaissiez les dates de vos remboursements à l'avance.

Lisez aussi : Comment développer une application mobile pour le commerce électronique ?

Pour les prêteurs :

Inscrivez-vous

À l'instar des emprunteurs, vous devez vous inscrire en tant que prêteur d'argent avec une classification et une pertinence rapides des investisseurs.

Choisissez un compte

Il peut exister différents types de comptes pour les prêteurs, tels que les comptes de croissance qui souhaitent une méthode simple et rapide pour créer un portefeuille diversifié de prêts aux entreprises, un compte de revenu pour ceux qui cherchent à générer un niveau de revenu constant à partir d'un montant forfaitaire sans gruger leurs capital, ou un compte auto-sélectionné dans lequel les prêteurs peuvent sélectionner les entreprises auxquelles ils souhaitent prêter.

Ajoutez vos fonds

Quel que soit le compte que vous avez choisi, vous devez ajouter des fonds à votre compte, par différentes méthodes de paiement disponibles.

Prêter aux emprunteurs

Vous pouvez maintenant soumissionner pour les prêts que les emprunteurs ont demandés.

Remboursement

Vous recevrez des remboursements mensuels du capital et des intérêts de chacune des entreprises auxquelles vous avez prêté. Vous pouvez ensuite prêter cet argent à d'autres entreprises pour continuer à générer des revenus.

Comment une application de prêt d'argent profite-t-elle aux emprunteurs ?

1. Pas d'interférence d'un intermédiaire coûteux

Dans une application de prêt P2P, il n'y a pas de banques ni d'intermédiaire coûteux. Ainsi, le client n'a pas besoin de payer pour les services bancaires ni de convaincre le créancier d'émettre un prêt puisque vous êtes solvable et digne de confiance. Tous les processus sont effectués sur une seule application mobile au prix de frais minimes.

2. Flexible que les prêts traditionnels

La plupart du temps, les prêts P2P ne sont pas garantis, c'est-à-dire que l'emprunteur n'a pas besoin de fournir de garantie, vous n'aurez donc pas besoin de lier vos biens personnels ou vos biens, comme c'est le cas avec les prêts traditionnels. Dans les prêts P2P, le processus de demande est rapide et simple. Ainsi, vous pouvez accéder à des fonds dans une courte durée.

3. Taux d'intérêt inférieurs

Les prêts que vous obtiendrez sur un atterrissage entre pairs factureraient des taux d'intérêt bien inférieurs à ceux des prêteurs traditionnels comme les banques et les sociétés de construction. Comme les investisseurs prêtent leur argent directement aux emprunteurs via une plate-forme d'application, il n'y a pas d'intermédiaires, par lesquels les deux parties peuvent tirer parti de taux plus avantageux.

4. Inspection approfondie

Bien qu'il n'y ait pas besoin de garantie, l'emprunteur devait néanmoins soumettre des copies numérisées de son passeport et d'autres détails ainsi que son numéro d'identification fiscale. Ils doivent présenter des documents prouvant leur solvabilité. Une application de prêt P2P offre toujours aux utilisateurs un niveau de confiance élevé.

A lire aussi : Comment développer un site e-commerce ?

Comment une application de prêt de prêt profite-t-elle aux prêteurs ?

1. Rendements stables et attrayants

Le taux de rendement moyen actuel d'une application de prêt P2P est de 10 %, cependant, cela dépend du type de prêt et de la durée. Dans le marché bancaire actuel, un rendement de 10 % est assez attrayant, surtout s'il est diversifié auprès d'emprunteurs qualifiés.

2. Les prêteurs choisissent

En tant que prêteur d'argent, vous pouvez catégoriser les emprunteurs et vérifier leur identification. Vous obtiendrez tous les détails d'un emprunteur ainsi que sa cote de crédit et d'autres facteurs connexes dans l'algorithme de financement. Vous pouvez choisir d'investir dans les emprunteurs qui correspondent à vos préférences.

3. Prévention de la fraude

Le plus triste pour les prêteurs d'argent est de ne pas récupérer leur argent. Cependant, une application P2P met en œuvre un système de prévention de la fraude afin de maintenir une politique de tolérance zéro en matière de fraude. La meilleure application P2P doit suivre les procédures les plus strictes et les plus rigoureuses du secteur.

Pourquoi devriez-vous investir dans une application mobile de prêt P2P ?

Le secteur des prêts hypothécaires évolue beaucoup. Le segment des prêts alternatifs a été multiplié par 10 au cours de la dernière décennie. La taille du marché mondial des prêts peer-to-peer (P2P) était évaluée à 67,93 milliards de dollars en 2019 et devrait atteindre 558,91 milliards de dollars d'ici 2027, augmentant à un TCAC de 29,7% de 2020 à 2027. La plupart du temps, les emprunteurs prennent de l'argent pour prêts à la consommation, prêts aux petites entreprises, prêts étudiants ou prêts immobiliers. Selon l'Union européenne, environ 53 % de diverses petites et moyennes organisations en Allemagne et au Royaume-Uni ont demandé un prêt en ligne en 2019, ce qui était nettement plus élevé que l'année précédente 2018.

Principales applications mobiles de prêt P2P

Voici quelques-unes des meilleures applications mobiles de prêt P2P et les points à retenir pour votre entreprise :

1. Prospérer

Sur l'application Prosper P2P, vous pouvez emprunter aussi peu que 2 000 $ ou jusqu'à 40 000 $. Il est livré avec de nombreux types de prêts tels que la consolidation de dettes, la rénovation domiciliaire, les soins de santé, etc. Le taux d'intérêt varie également avec un maximum de 35,99%, ce qui pourrait être un inconvénient de cette application. Vous pouvez également faire une demande conjointe avec un autre emprunteur, ce qui vous rend plus crédible en supposant que l'autre personne a un meilleur crédit.

Sur l'application Prosper P2P, vous pouvez emprunter aussi peu que 2 000 $ ou jusqu'à 40 000 $. Il est livré avec de nombreux types de prêts tels que la consolidation de dettes, la rénovation domiciliaire, les soins de santé, etc. Le taux d'intérêt varie également avec un maximum de 35,99%, ce qui pourrait être un inconvénient de cette application. Vous pouvez également faire une demande conjointe avec un autre emprunteur, ce qui vous rend plus crédible en supposant que l'autre personne a un meilleur crédit.

2. Club de prêt

LendingClub fait partie des meilleures applications si vous avez besoin d'un prêt d'un très petit montant. C'est l'une des applications de prêt mobile P2P les plus anciennes et les plus connues. Les prêteurs reçoivent plus de sécurité, car lorsque les emprunteurs effectuent le remboursement en retard, des frais de retard de 5 % s'appliquent. Les prêts peuvent être coûteux pour les emprunteurs avec un crédit limité, y compris les frais de montage de 2 à 6 %. Les co-demandeurs sont également autorisés dans cette application. Son taux est tout à fait par rapport à Prosper.

LendingClub fait partie des meilleures applications si vous avez besoin d'un prêt d'un très petit montant. C'est l'une des applications de prêt mobile P2P les plus anciennes et les plus connues. Les prêteurs reçoivent plus de sécurité, car lorsque les emprunteurs effectuent le remboursement en retard, des frais de retard de 5 % s'appliquent. Les prêts peuvent être coûteux pour les emprunteurs avec un crédit limité, y compris les frais de montage de 2 à 6 %. Les co-demandeurs sont également autorisés dans cette application. Son taux est tout à fait par rapport à Prosper.

3. Peerform

Si vous êtes un emprunteur avec un faible pointage de crédit et que vous avez besoin d'un prêt, Peerform est la plateforme qu'il vous faut. Il utilise un algorithme exclusif pour déterminer les candidats qui peuvent être plus solvables que leurs cotes de crédit traditionnelles. Il n'y a pas de taux exorbitants supérieurs à 30 % et les prêts sont assortis d'un TAP très bas pour les emprunteurs ayant un excellent crédit. Cependant, vous ne pouvez pas emprunter de prêts pendant plus de 3 ans et il n'y a pas de fonctionnalité de demande conjointe. Il facture également des frais de 1 à 5 % de frais d'origination et de 5 % de frais de retard.

Si vous êtes un emprunteur avec un faible pointage de crédit et que vous avez besoin d'un prêt, Peerform est la plateforme qu'il vous faut. Il utilise un algorithme exclusif pour déterminer les candidats qui peuvent être plus solvables que leurs cotes de crédit traditionnelles. Il n'y a pas de taux exorbitants supérieurs à 30 % et les prêts sont assortis d'un TAP très bas pour les emprunteurs ayant un excellent crédit. Cependant, vous ne pouvez pas emprunter de prêts pendant plus de 3 ans et il n'y a pas de fonctionnalité de demande conjointe. Il facture également des frais de 1 à 5 % de frais d'origination et de 5 % de frais de retard.

4. Arrivé

Upstart est une application de crédit de prêt P2P inhabituelle qui vérifie les références académiques et professionnelles pour rechercher des emprunteurs ayant un réel potentiel, indépendamment de leur faible cote de crédit.

Upstart est une application de crédit de prêt P2P inhabituelle qui vérifie les références académiques et professionnelles pour rechercher des emprunteurs ayant un réel potentiel, indépendamment de leur faible cote de crédit.

Leur devise est « Vous êtes plus que votre pointage de crédit ». Il est accessible si vous avez des antécédents de crédit justes ou minces, vous pouvez également obtenir de meilleurs TAP même avec de faibles cotes de crédit, et il n'y a pas de frais de montage pour certains emprunteurs. Cependant, il n'y a pas de prêts de moins de 5 000 $ et aucun cosignataire n'est autorisé.

5. Remboursement

Sur Payoff, vous devez avoir un historique de crédit d'au moins 3 ans et deux lignes commerciales pour emprunter un prêt. Vous pouvez obtenir les taux les plus compétitifs parmi toutes les plateformes de prêt P2P. Son TAEG moyen n'est que de 15,49 % et vous pouvez obtenir un prêt entre 5 000 $ et 35 000 $. Il existe différentes périodes de remboursement sans frais de retard ni frais d'origination. Cependant, les emprunteurs inexpérimentés ou légers peuvent même ne pas être admissibles à cette plate-forme et il n'y a pas de prêts inférieurs à 5 000 $. Les co-demandeurs ne sont pas non plus autorisés.

Sur Payoff, vous devez avoir un historique de crédit d'au moins 3 ans et deux lignes commerciales pour emprunter un prêt. Vous pouvez obtenir les taux les plus compétitifs parmi toutes les plateformes de prêt P2P. Son TAEG moyen n'est que de 15,49 % et vous pouvez obtenir un prêt entre 5 000 $ et 35 000 $. Il existe différentes périodes de remboursement sans frais de retard ni frais d'origination. Cependant, les emprunteurs inexpérimentés ou légers peuvent même ne pas être admissibles à cette plate-forme et il n'y a pas de prêts inférieurs à 5 000 $. Les co-demandeurs ne sont pas non plus autorisés.

Éléments à considérer avant de développer une plateforme de prêt

Tenir compte des règles et règlements du gouvernement

Une application P2P doit être régie par les règles et réglementations gouvernementales afin de garantir que les joueurs respectent les règles. Il englobera uniquement les activités autorisées, les réglementations sur le capital, la gouvernance, le plan de continuité des activités et l'interface client.

Trouver un partenaire bancaire

Vous aurez besoin d'un partenaire bancaire qui s'occupera de toutes vos transactions financières bancaires. Vous pourrez peut-être négocier certaines fonctionnalités spéciales pour votre entreprise au sein de l'application, il est plus probable que vous deviez vous adapter aux fonctionnalités et aux mises à jour de l'application de l'entreprise.

Processus de vérification de l'emprunteur

Vous devez disposer d'un processus de vérification de l'emprunteur fiable pour la prévention de la fraude. Vous pouvez implémenter :

- Une preuve d'identité du gouvernement

- Processus de vérification des revenus

- Preuve de déclaration d'impôt

- Information de compte bancaire

- Vérification du numéro de téléphone

Évaluation des risques et fixation des taux d'intérêt

Vous devrez utiliser un algorithme avancé pour la tarification des prêts, qui doit être constamment mis à jour et perfectionné. Pour obtenir un prêt, les emprunteurs doivent avoir :

- Score FICO d'au moins 600

- Un ratio dette/revenu inférieur à 40 %

- Un profil de crédit avec des impayés

- Au moins un compte bancaire ouvert

Conformité RGPD

Le règlement général sur la protection des données (RGPD) accorde aux utilisateurs des droits fondamentaux tels que le droit d'être informé, le droit d'accès, le droit de rectification, le droit d'effacement, le droit de restreindre le traitement, le droit à la portabilité des données, le droit d'opposition et les droits connexes. à la prise de décision automatisée et au profilage.

Conformité CCPA

Le CCPA offre aux résidents californiens la possibilité de contrôler la manière dont les entreprises traitent leurs informations personnelles. Les entreprises seraient en mesure d'honorer les demandes des résidents de Californie d'accéder, de supprimer et de refuser de partager ou de vendre leurs informations.

UX & UI interactifs

Indépendamment du nombre de fonctionnalités et de la sécurité que vous accordez à un utilisateur sur une application. Les utilisateurs l'utiliseraient s'il avait une UX interactive et une interface utilisateur captivante.

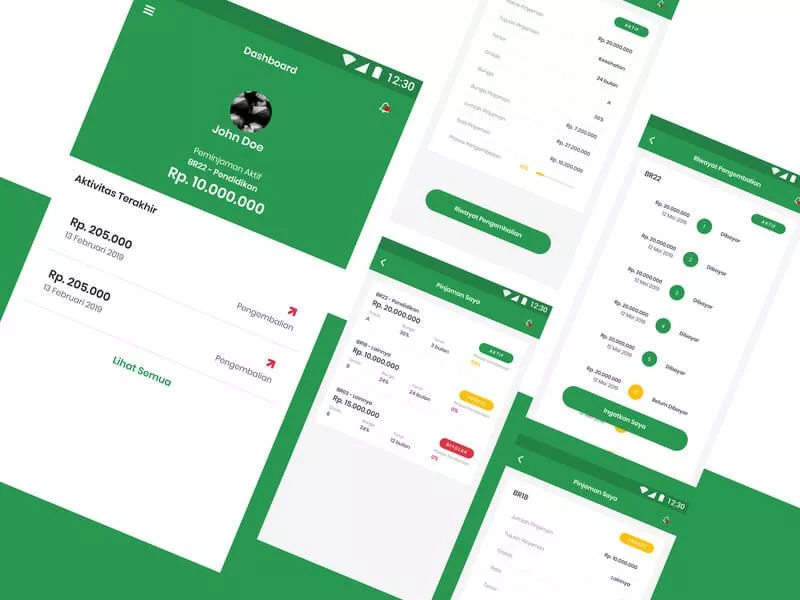

Caractéristiques générales de l'application de prêt P2P

1. Gestion des documents

Les prêteurs pourraient gérer tous les documents de leurs prospects en un seul endroit. Les emprunteurs doivent également pouvoir stocker leurs documents en un seul endroit et les réviser facilement.

2. Calculateur de prêt/EMI

Un calculateur de prêt aidera les emprunteurs à calculer facilement leurs versements et le montant total en entrant la durée, le montant du prêt, les intérêts.

3. Gestion des leads

Les prêteurs doivent gérer les prospects qui ont emprunté de l'argent. Ils pourraient créer des pistes, suivre les pistes et obtenir des détails tels que la prise, le mandat, le prochain paiement, le solde et d'autres détails.

4. KYC/AML Vérification automatisée

La vérification anti-blanchiment d'argent (AML) empêche la pratique de générer des revenus par le biais d'actions illégales, tandis que KYC donne à l'administrateur des informations complètes sur l'utilisateur via des identifications gouvernementales.

5. Gestion du refinancement

La fonction de refinancement signifie que lorsque l'emprunteur a payé la moitié du prêt, l'emprunteur peut refinancer le prêt auprès d'autres prêteurs en fonction de son profil.

6. Calcul du pointage de crédit

Un calculateur de pointage de crédit détermine combien vous possédez sur les prêts, la durée de vos antécédents de crédit, les types de comptes et d'autres paramètres.

7. Calendrier de paiement

Le planificateur de remboursement aidera les emprunteurs et les prêteurs à recevoir des notifications sur les versements à venir.

8. Intérêts pour le montant utilisé seulement

Vous pouvez implémenter la fonctionnalité dans laquelle l'intérêt serait appliqué à ce montant qui a été utilisé par l'emprunteur.

9. Options de remboursement

Il devrait y avoir des options de remboursement variées qui conviennent à la fois à l'emprunteur et au prêteur.

10. Appareil photo, appel et chat intégrés à l'application

Ces trois C sont toujours nécessaires pour toute application mobile de nos jours. Une caméra est utilisée pour télécharger des images de documents, tandis que les fonctions d'appel et de discussion peuvent connecter les prêteurs aux emprunteurs.

11. Scanner de documents

Un scanner de documents peut télécharger les fichiers au format d'appareil portable (PDF).

12. Assistance Chatbot

Le support Chatbot vous aidera à résoudre toutes les questions sur les fonctionnalités et les fonctionnalités.

Fonctionnalités de l'application mobile de prêt P2P spécifique à l'administrateur

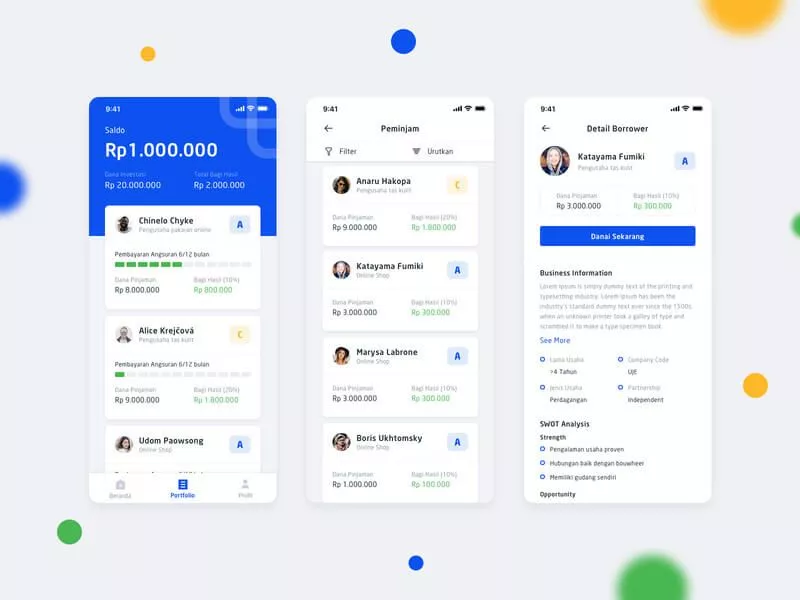

1. Gestion des prêteurs

Lender Management aide les prêteurs à investir de l'argent en sélectionnant les emprunteurs de leur choix dans l'application. Un prêteur peut vérifier les détails tels que le montant requis, la durée du prêt et le profil de KYC.

2. Gestion des emprunteurs

Il aide les emprunteurs à soumettre des détails tels que KYC, E-sign et d'autres informations sur les balises de profil. L'emprunteur doit télécharger des documents, ses antécédents de crédit et ses comptes professionnels pour obtenir des prêts

3. Notifications push

Si un utilisateur accepte d'autoriser les notifications push, il recevra des alertes ou des notifications en temps opportun concernant sa commande, toute nouvelle offre, politique, etc. Cela augmentera l'engagement des utilisateurs, les taux de conversion et ciblera plus d'audience.

4. Analyse en temps réel

L'analyse en temps réel vous aide à obtenir des informations et à agir sur les données immédiatement ou peu après leur entrée dans leur système. L'analyse d'applications en temps réel répond aux requêtes en quelques secondes.

5. Approbation KYC

L'approbation KYC aide à la fois les prêteurs et les acheteurs pour leur vérification sur la plate-forme. L'administrateur approuverait le KYC si tous les documents sont corrects.

6. Intégration CRM

L'intégration de l'outil de gestion de la relation client (CRM) peut aider votre plate-forme à établir de meilleures relations avec la clientèle et à augmenter les taux de rétention.

7. Analyse en temps réel

L'analyse en temps réel vous aide à obtenir des informations et à agir sur les données immédiatement ou peu après leur entrée dans leur système. L'analyse d'applications en temps réel répond aux requêtes en quelques secondes.

8. Gestion des partenaires bancaires

Vous aurez besoin d'un système efficace qui gérera toutes les politiques, transactions et autres problèmes liés à la banque.

9. Gestion des prêts

La gestion des prêts conservera tous les enregistrements du prêt, du montant, des transactions, des historiques, des détails du prêteur et de l'emprunteur, ainsi que d'autres données.

Pile technique et équipe requises

Cela dépend si vous souhaitez développer une application mobile pour Android, iOS ou les deux. Vous pouvez embaucher un développeur Java ou un développeur Swift ou les deux. Si votre budget n'est pas si élevé, la meilleure solution consiste à utiliser une plate-forme hybride grâce à laquelle vous pouvez obtenir des applications pour les deux plates-formes écrites sur un seul code.

Les autres membres de l'équipe dont vous auriez besoin sont le chef de projet (pour gérer tous les aspects du développement d'applications), les concepteurs UI et UX pour assumer la responsabilité de l'interface de conception d'applications, les experts backend pour les API, le plugin et l'administrateur.

Tech Stack pour développer une application mobile

Le coût de développement d'une application comme le P2P dépend des caractéristiques et fonctionnalités de l'application. Vous pouvez contacter directement notre équipe commerciale pour obtenir un devis.