Plus de 20 statistiques sur les prêts aux petites entreprises que vous devez connaître

Publié: 2021-07-21À un moment donné de votre parcours professionnel, vous aurez probablement besoin de plus de capital. Qu'il s'agisse d'accélérer la croissance ou de couvrir une pénurie saisonnière de trésorerie, un financement adéquat peut être décisif pour les propriétaires de petites entreprises.

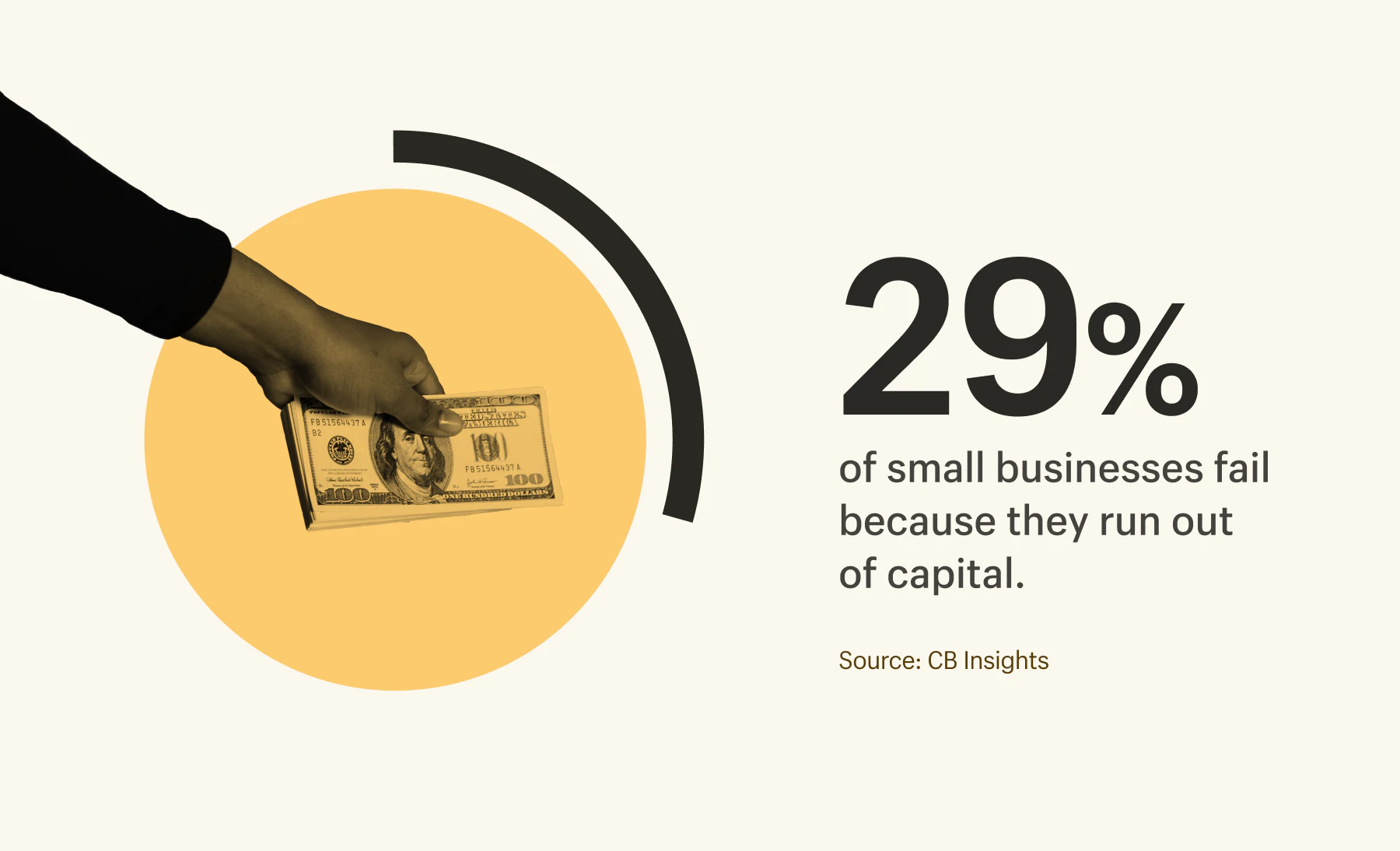

En fait, la grande majorité (82 %) des petites entreprises ferment leurs portes en raison d'une mauvaise gestion de trésorerie. Un autre 29 % est tout simplement à court d'argent.

Heureusement, de nombreuses solutions de prêt aux petites entreprises s'offrent à vous. Les banques, les prêteurs en ligne et même la famille et les amis peuvent tous vous aider à sécuriser l'argent dont vous avez besoin pour développer votre entreprise.

Pour vous aider à naviguer dans les prêts aux petites entreprises, nous décrivons les différents types de prêts et partageons des statistiques sur les taux d'approbation et les montants moyens des prêts pour vous aider à choisir la bonne option pour votre entreprise.

Table des matières

- Types de prêts aux petites entreprises

- Montants moyens des prêts par type de prêt et prêteur

- Taux d'approbation par type de prêt et prêteur

- Raisons pour lesquelles les prêts aux entreprises sont refusés

- Quand penser aux prêts aux petites entreprises

Types de prêts aux petites entreprises

Les options de prêt aux petites entreprises ne manquent pas, mais chacune présente ses propres avantages et inconvénients, ainsi que des conditions de remboursement variables. Les conditions de remboursement sont extrêmement importantes. Par exemple, si votre entreprise a un long cycle de trésorerie, des prêts commerciaux à court terme avec des paiements fréquents pourraient vous laisser dans un cycle de remboursement de la dette.

Vous trouverez ci-dessous un aperçu rapide de chaque type de prêt aux petites entreprises et de leurs avantages et inconvénients.

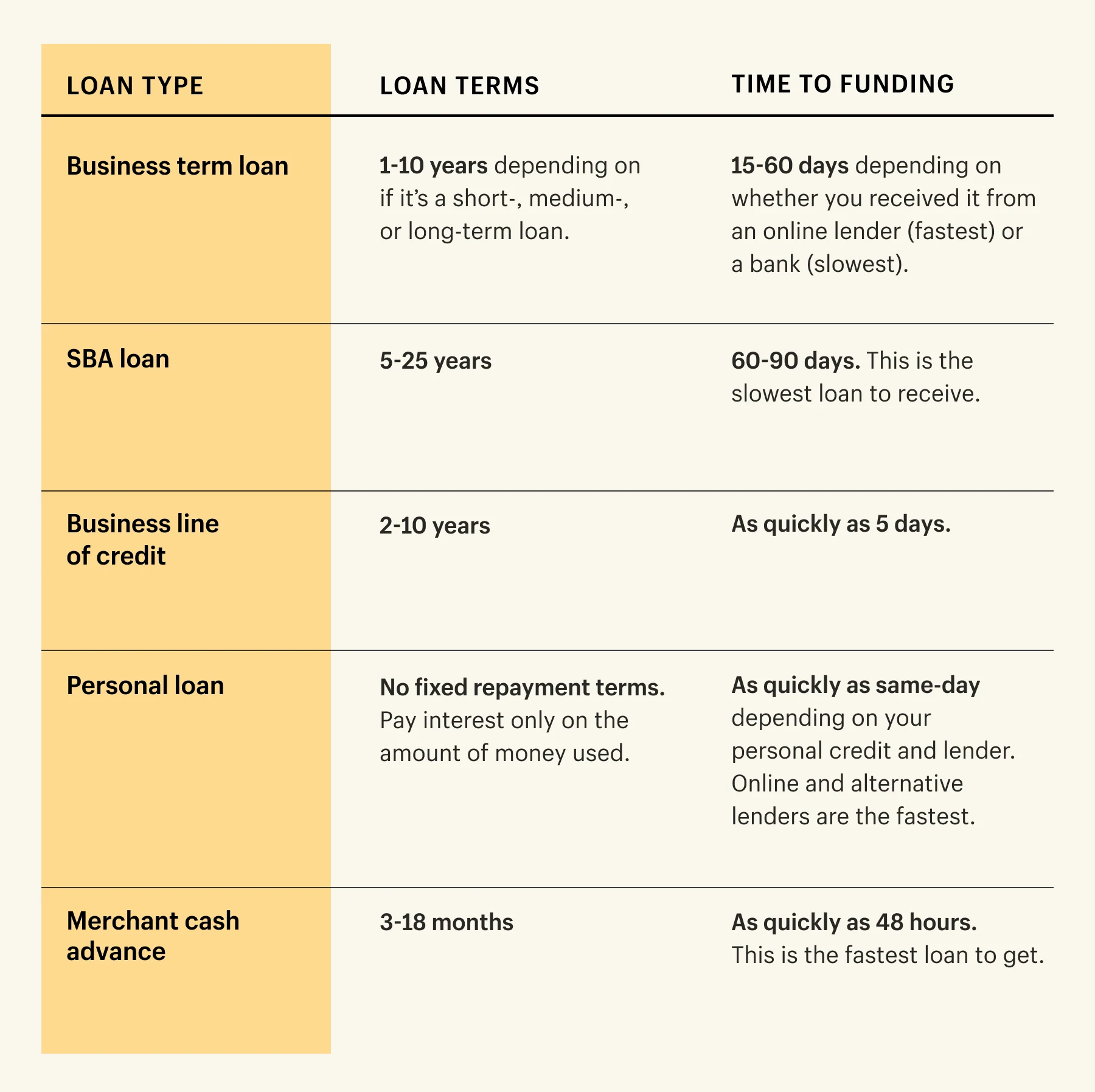

Prêt à terme commercial

Un prêt à terme commercial est une somme forfaitaire en espèces que les propriétaires de petites entreprises peuvent obtenir auprès des banques, des prêteurs en ligne ou d'autres institutions financières. Les entreprises ont un terme fixe pour rembourser le prêteur. (95 % des prêts à terme aux entreprises ont des taux d'intérêt fixes.)

Il peut s'agir de prêts à court, moyen ou long terme et selon le prêteur, le délai de réception du financement peut varier considérablement. Par exemple, les prêts commerciaux à moyen terme prennent plus de temps à être approuvés par une banque par rapport à un prêteur en ligne.

Les prêts commerciaux à court terme ont une courte période de remboursement (généralement entre 18 mois et 3 ans) tandis que les prêts commerciaux à moyen et long terme ont des périodes de remboursement plus longues (jusqu'à 10 ans).

Avantages :

- Taux d'intérêt fixes.

- Vous pouvez créer un crédit commercial.

- Les petites entreprises peuvent emprunter de grosses sommes d'argent.

- Période de remboursement à long terme disponible pour les prêts à long terme (jusqu'à dix ans, selon le prêteur).

- Conditions d'éligibilité faibles pour les prêts à court terme.

Les inconvénients

- Cela peut prendre un certain temps pour être approuvé.

- Plus la durée est courte, plus le taux d'intérêt est élevé.

- Plus la durée est courte, plus les versements sont fréquents.

- Il peut y avoir des frais de remboursement anticipé si vous remboursez le prêt plus tôt que prévu.

Prêt SBA

La Small Business Administration (SBA) des États-Unis est un prêt garanti par le gouvernement disponible auprès de divers prêteurs, notamment des banques et des coopératives de crédit. Les prêts SBA sont appréciés pour leurs taux et conditions de prêt enviables.

Il existe de nombreuses variations et options en matière de prêts SBA, et les montants peuvent varier de 75 000 $ à 5 millions de dollars, alors assurez-vous de consulter le site Web de la SBA pour le bon type de prêt pour votre entreprise.

Avantages:

- Faibles taux d'intérêt.

- Petites et grosses sommes d'argent disponibles pour emprunter.

- Critères d'éligibilité étendus : vous devez être une entreprise enregistrée, opérer aux États-Unis, avoir investi votre propre temps/argent dans l'entreprise et n'avoir pas réussi à demander un financement ailleurs.

Les inconvénients

- Processus d'approbation long (environ 60 à 90 jours).

- Bonnes cotes de crédit requises.

- Acompte nécessaire.

- Garantie personnelle requise pour les prêts SBA ; vous êtes responsable du prêt si l'entreprise est incapable de payer.

Il existe de nombreuses pistes à explorer si vous cherchez de l'argent pour démarrer une entreprise. Un itinéraire populaire est un prêt aux petites entreprises, tel qu'un microcrédit SBA, qui est un prêt pouvant atteindre 50 000 $ ; il est administré par des prêteurs communautaires à but non lucratif et peut être assorti de taux d'intérêt et de conditions favorables.

Marge de crédit entreprise

La ligne de crédit est un paiement forfaitaire que les propriétaires de petites entreprises peuvent utiliser pour des dépenses telles que l'inventaire, le loyer ou de nouvelles machines. Contrairement aux prêts à terme aux entreprises, les grandes banques accordent aux entreprises une ligne de crédit sans conditions de remboursement fixes. C'est un prêt à court terme qui peut aller de 1 000 $ à 250 000 $.

Selon le Small Business Credit Survey de la Federal Reserve Bank, 54% des petites entreprises américaines ont demandé un prêt commercial ou une marge de crédit en 2018.

Avantages:

- Pas de frais de remboursement anticipé.

- C'est flexible; accéder à l'argent au fur et à mesure que vous en avez besoin.

- Ne payez des intérêts que sur le montant que vous utilisez.

- Bâtir du crédit aux entreprises.

Les inconvénients

- Conditions d'éligibilité strictes.

- Les frais peuvent être élevés si vous empruntez plus que le montant convenu.

- Ne pas effectuer de remboursement peut avoir un impact sur votre pointage de crédit commercial.

Financement d'équipement

Spécialement conçu pour financer l'équipement, ce type de prêt commercial peut vous aider à acheter le réfrigérateur commercial, le tracteur ou l'équipement informatique dont vous avez besoin. Les prêteurs vous loueront du matériel pendant que vous le paierez par mensualités. Une fois le montant payé, votre entreprise sera propriétaire de l'équipement.

Selon l'Equipment Leasing and Finance Association, près de 8 entreprises américaines sur 10 utilisent une forme de financement lors de l'acquisition de nouveaux équipements. Les banques étaient le principal prêteur pour 43 % des opérations de financement d'équipement.

Avantages

- Répartir le coût des équipements coûteux.

- Des conditions flexibles sont disponibles auprès de la majorité des prêteurs.

- Bâtir du crédit aux entreprises.

Les inconvénients

- L'argent ne peut être dépensé que pour l'équipement que le prêteur accepte.

- Les prêteurs peuvent exiger un acompte ou une cote de crédit minimale pour être approuvés.

- Vous payez peut-être encore des remboursements mensuels sur des équipements qui ne sont plus utilisés.

Prêt personnel

Un prêt personnel est un type de financement basé sur le crédit personnel pour aider à accélérer la croissance de l'entreprise en un clin d'œil. Il est disponible auprès des coopératives de crédit et des banques et varie généralement de 1 000 $ à 50 000 $.

Avantages

- Ils sont faciles à postuler en ligne.

- La plupart des prêteurs offrent des taux d'intérêt plus bas pour les prêts personnels.

- Vous n'avez pas toujours besoin d'un acompte important pour un prêt personnel.

- Vous pouvez être approuvé pour la plupart des prêts personnels dans les deux semaines.

Les inconvénients

- Vous, personnellement, avez besoin d'une bonne cote de crédit pour être admissible.

- Il est difficile d'obtenir de grosses sommes d'argent.

- Vous ne pouvez pas établir le pointage de crédit de votre entreprise.

- Peut ne pas être éligible aux avantages fiscaux.

- Les biens personnels, tels que votre maison et votre voiture, pourraient être à risque si les remboursements mensuels ne peuvent pas être effectués.

Avance de fonds du commerçant

Une avance de trésorerie marchand (MCA) est un type de financement qui permet aux petites entreprises d'emprunter sur les revenus futurs. Les prêteurs donnent aux entreprises un accès rapide au capital. L'argent est remboursé en fonction d'un pourcentage des ventes quotidiennes futures.

Avantages

- Accès extrêmement rapide au capital (moins de 48 heures).

- Pas de versements hebdomadaires ou mensuels fixes pour rembourser le prêt.

- La plupart des prêteurs n'ont pas besoin de garantie pour garantir le financement.

Les inconvénients

- Cela ne renforce pas le crédit aux entreprises.

- La plupart des prêteurs ont des délais de remboursement courts.

- Un MCA peut avoir un impact sur les flux de trésorerie car les prêteurs prélèvent de l'argent sur les revenus.

- Les taux d'intérêt pour un MCA sont plus élevés que les autres types de prêts aux petites entreprises.

Carte de crédit professionnelle

Une carte de crédit professionnelle est un moyen simple de faire fructifier vos dépenses quotidiennes. Une fois approuvé par une banque, vous disposerez d'une limite de crédit renouvelable à utiliser pour les achats professionnels. Les petites entreprises peuvent utiliser des cartes de crédit pour les fluctuations de trésorerie à court terme.

Avantages

- Processus d'approbation initial rapide.

- Obtenez des récompenses (remises en argent, points de voyage, etc.) pour vos achats professionnels.

- Créez des cartes de crédit individuelles que vos équipes de direction pourront utiliser.

- Ils sont flexibles - une fois approuvés, vous pouvez choisir de prendre le financement lorsque vous en avez besoin et de le laisser lorsque vous n'en avez pas besoin.

Les inconvénients

- Les taux d'intérêt peuvent fluctuer.

- La plupart des prêteurs ont des frais annuels.

- Limite de crédit plus petite que les autres types de financement.

- Il y a des problèmes de sécurité si votre carte de crédit est écrémée ou volée.

- De nombreux prêteurs exigent un accord de responsabilité personnelle ; tout remboursement en retard pourrait avoir une incidence sur votre pointage de crédit personnel.

Financement des comptes clients

Le financement des comptes débiteurs permet aux petites entreprises d'emprunter sur des factures impayées pour leur fonds de roulement. Vous remboursez le montant initial à un prêteur lorsque les factures sont payées, ainsi que des frais hebdomadaires qui agissent comme des intérêts.

Avantages

- Obtenez rapidement de l'argent pour le travail que vous avez effectué.

- Garder le contrôle sur l'entreprise.

- Aucune garantie nécessaire.

Les inconvénients

- Non disponible sur les anciennes factures.

- La plupart des prêteurs ne donnent qu'un pourcentage du montant total de la facture impayée (environ 75 à 80 %).

- Vous pouvez finir par payer beaucoup plus que le montant de la facture si les factures sont impayées ou en retard.

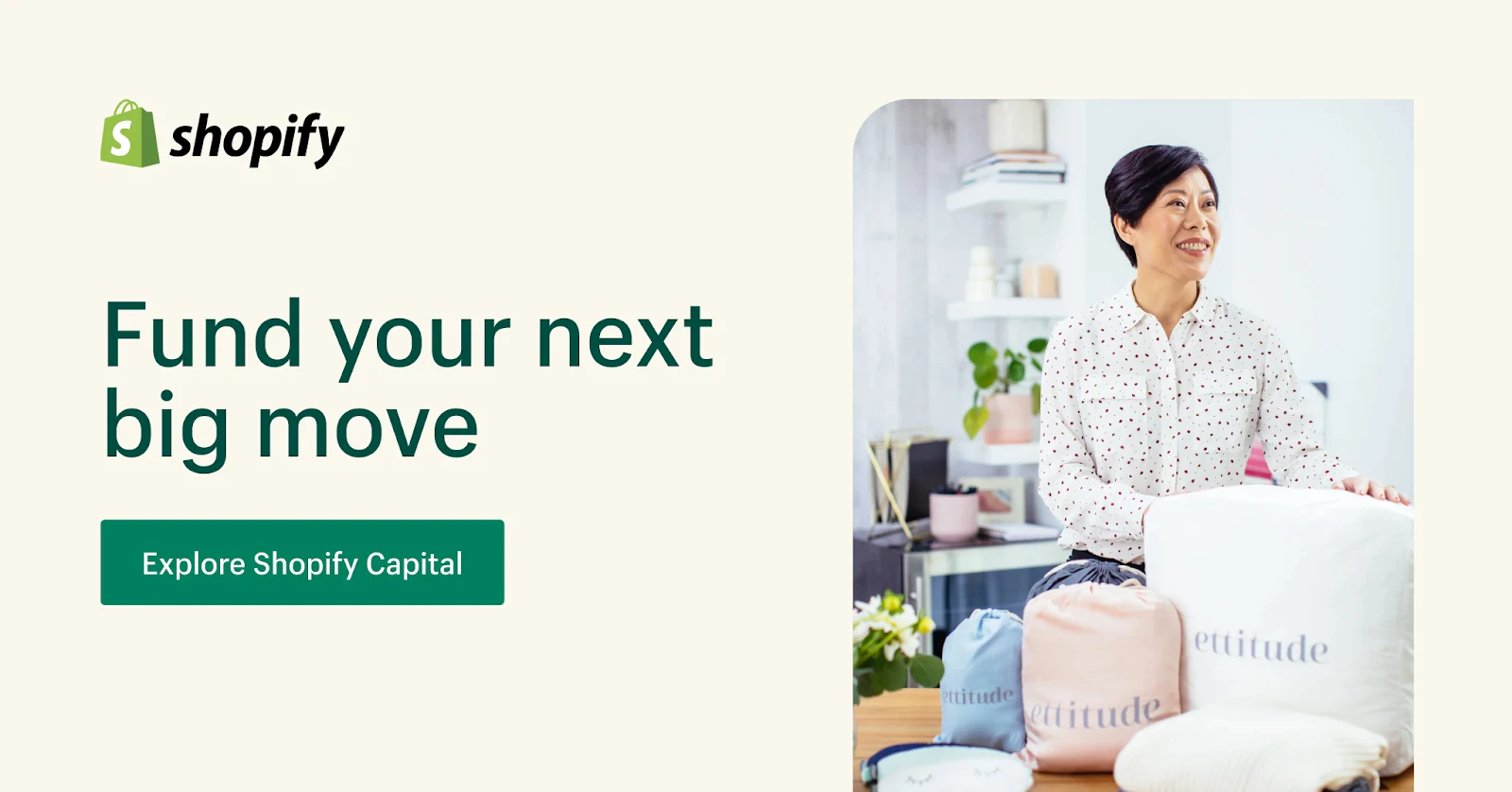

Capitale Shopify

Pour les propriétaires de magasins Shopify, Shopify Capital est une option de financement qui n'a pas de processus de demande. Il est utilisé principalement pour le financement de la croissance et a une durée fixe de 12 mois. Les petites entreprises peuvent prêter entre 200 et 2 millions de dollars. Le prêt est remboursé automatiquement en pourcentage de vos ventes.

Avantages

- Aucune vérification de crédit requise.

- Rembourser le financement en pourcentage des ventes.

- Vous n'avez pas besoin de renoncer au capital de votre entreprise.

- Peut être utilisé pour financer n'importe quelle dépense d'entreprise, y compris la paie, l'inventaire et la publicité.

- Aucun processus de demande : les entreprises éligibles sont pré-approuvées en fonction de leurs ventes en magasin.

Les inconvénients

- Uniquement disponible pour les marchands Shopify.

- Non disponible pour ceux qui débutent car cela nécessite un historique des ventes en magasin.

Nous n'étions pas assez vieux en tant qu'entreprise pour être approuvés pour un prêt bancaire… c'est à ce moment-là que nous avons découvert Shopify Capital. Ils avaient déjà accès à toutes nos données commerciales et ils ont rapidement pris une décision éclairée sur le montant auquel nous étions éligibles. Nous avons reçu les fonds sur notre compte bancaire quelques jours plus tard.

Montants moyens des prêts par type de prêt et prêteur

Montants moyens des prêts par type de prêt et prêteur

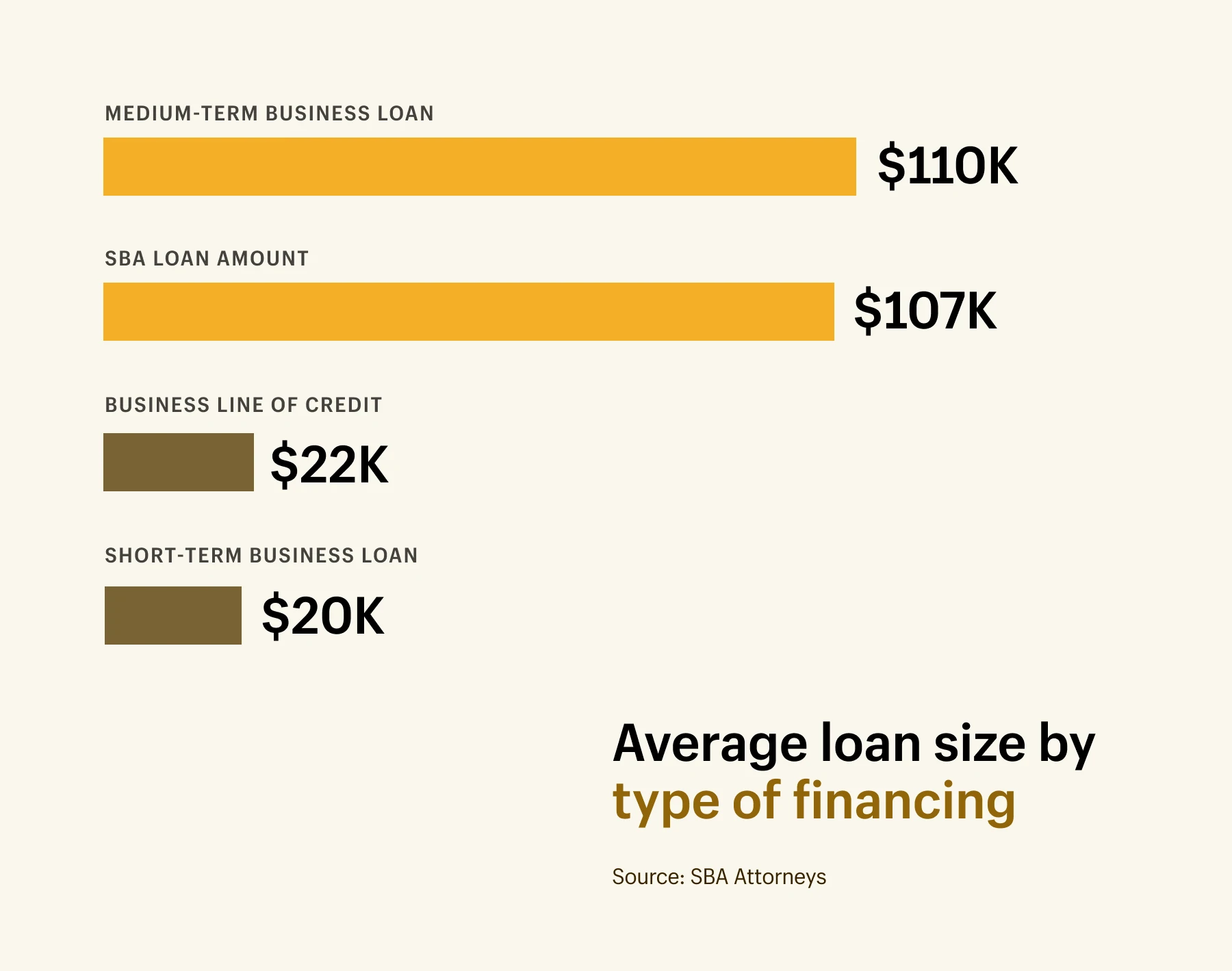

Le montant moyen des prêts aux petites entreprises est de 663 000 $. C'est pour tous les prêts aux entreprises, quel que soit le type de prêt. Ne vous inquiétez pas si ce nombre semble important. Aux États-Unis et au Canada, une petite entreprise est définie comme une entreprise de moins de 100 employés, de sorte que le montant des prêts peut varier considérablement selon la taille de l'entreprise, de quelques milliers de dollars à plus de 5 millions de dollars.

Voici une ventilation des différents types de prêts aux entreprises disponibles pour les petites entreprises et leurs montants de prêt moyens.

- Le montant moyen des prêts commerciaux à court terme est d'environ 20 000 $.

- Le montant moyen des prêts commerciaux à moyen terme est de 110 000 $.

- Le montant moyen du prêt SBA est de 107 000 $.

- Le montant moyen d'un prêt commercial est de 22 000 $.

La taille des prêts dépend également du prêteur. Voici une ventilation des prêts de taille moyenne par type de prêteur.

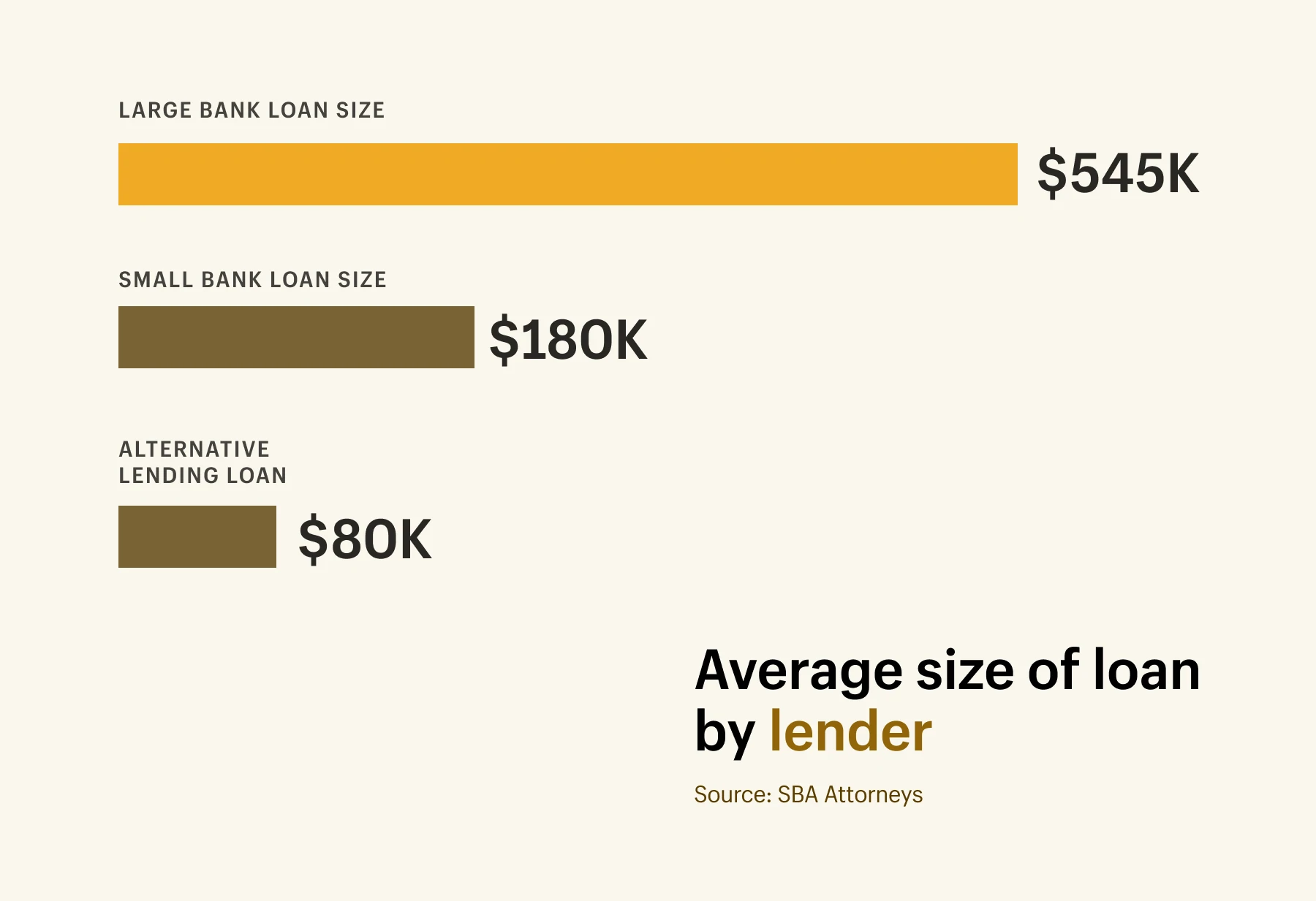

- Le montant moyen des prêts bancaires importants est de 564 000 $.

- Le montant moyen des petits prêts bancaires est de 185 000 $.

- Le montant moyen des prêts alternatifs est de 80 000 $.

Taux d'approbation par type de prêt et prêteur

Avant de déposer votre demande de prêt commercial, il est utile de comprendre quels types de financement pour les petites entreprises ont les taux d'approbation les plus élevés. Obtenir l'approbation d'un prêt peut être difficile : 48 % des petites entreprises ont déclaré que leurs besoins en matière de prêts aux petites entreprises étaient satisfaits. Et seulement 20 % des petites entreprises se sont qualifiées pour le financement complet qu'elles ont demandé.

La recherche montre que les avances de fonds des commerçants ont le taux d'approbation le plus élevé de 87 %. Viennent ensuite les prêts d'équipement (86 %), les marges de crédit aux entreprises (79 %) et les prêts aux entreprises (70 %).

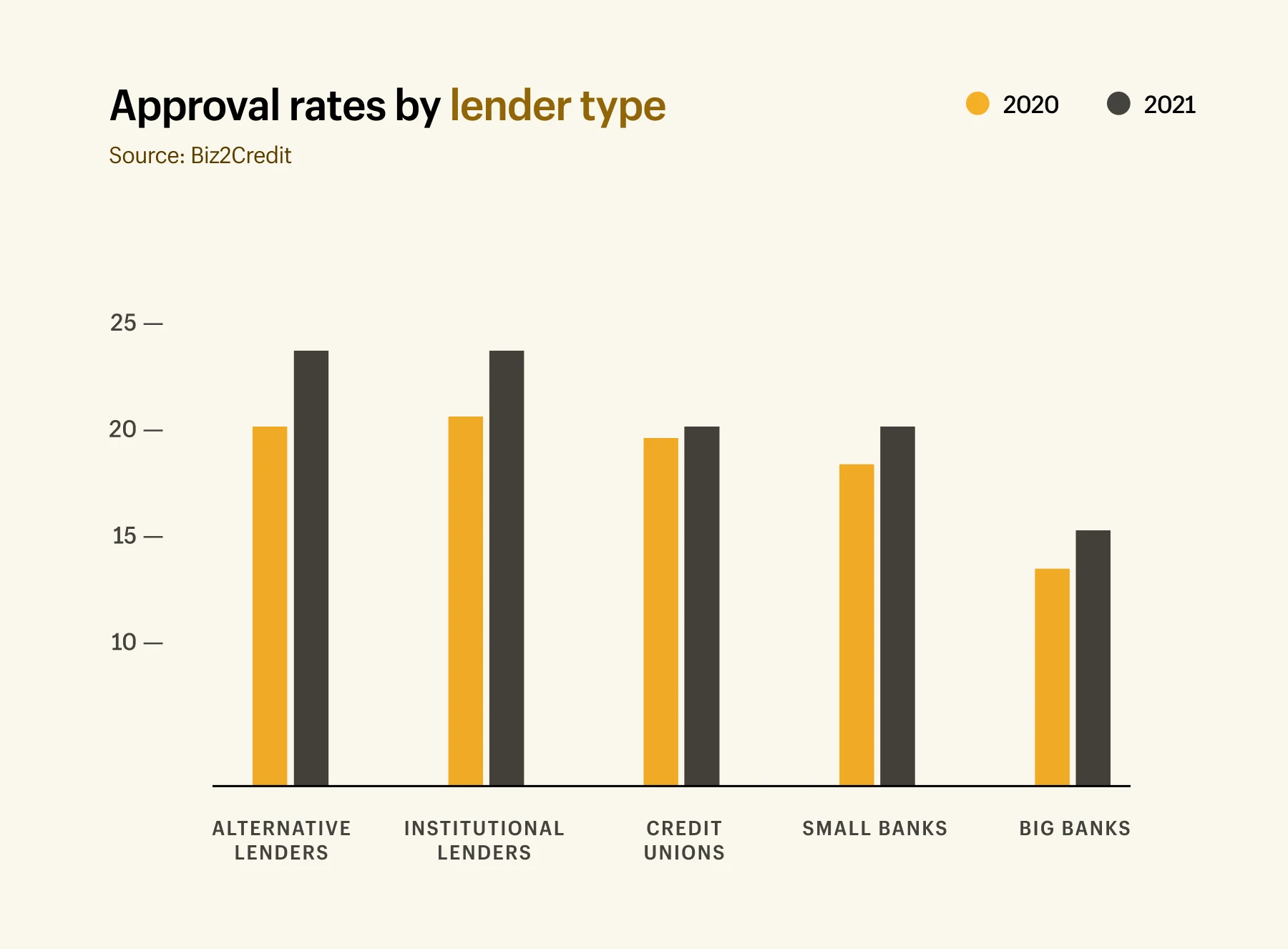

Les taux d'approbation peuvent également varier en fonction du prêteur dont ils proviennent. L'indice des prêts aux petites entreprises de Biz2Credit répertorie les taux d'approbation des prêts pour chaque type de prêteur en mai 2021 :

- Prêteurs alternatifs : 24,3 % (contre 20,5 % en 2020)

- Prêteurs institutionnels : 23,6 % (contre 21,4 % en 2020)

- Coopératives de crédit : 20,4 % (contre 20,3 % en 2020)

- Petites banques : 18,7 % (contre 16,9 % en 2020)

- Grandes banques : 13,5 % (contre 11,5 % en 2020)

Raisons pour lesquelles les prêts aux entreprises sont refusés

Sécuriser le financement des petites entreprises n'est pas toujours facile, en particulier auprès de sources traditionnelles comme les grandes banques. Les prêteurs peuvent choisir de refuser les demandes pour de nombreuses raisons, mais les raisons les plus courantes sont les suivantes :

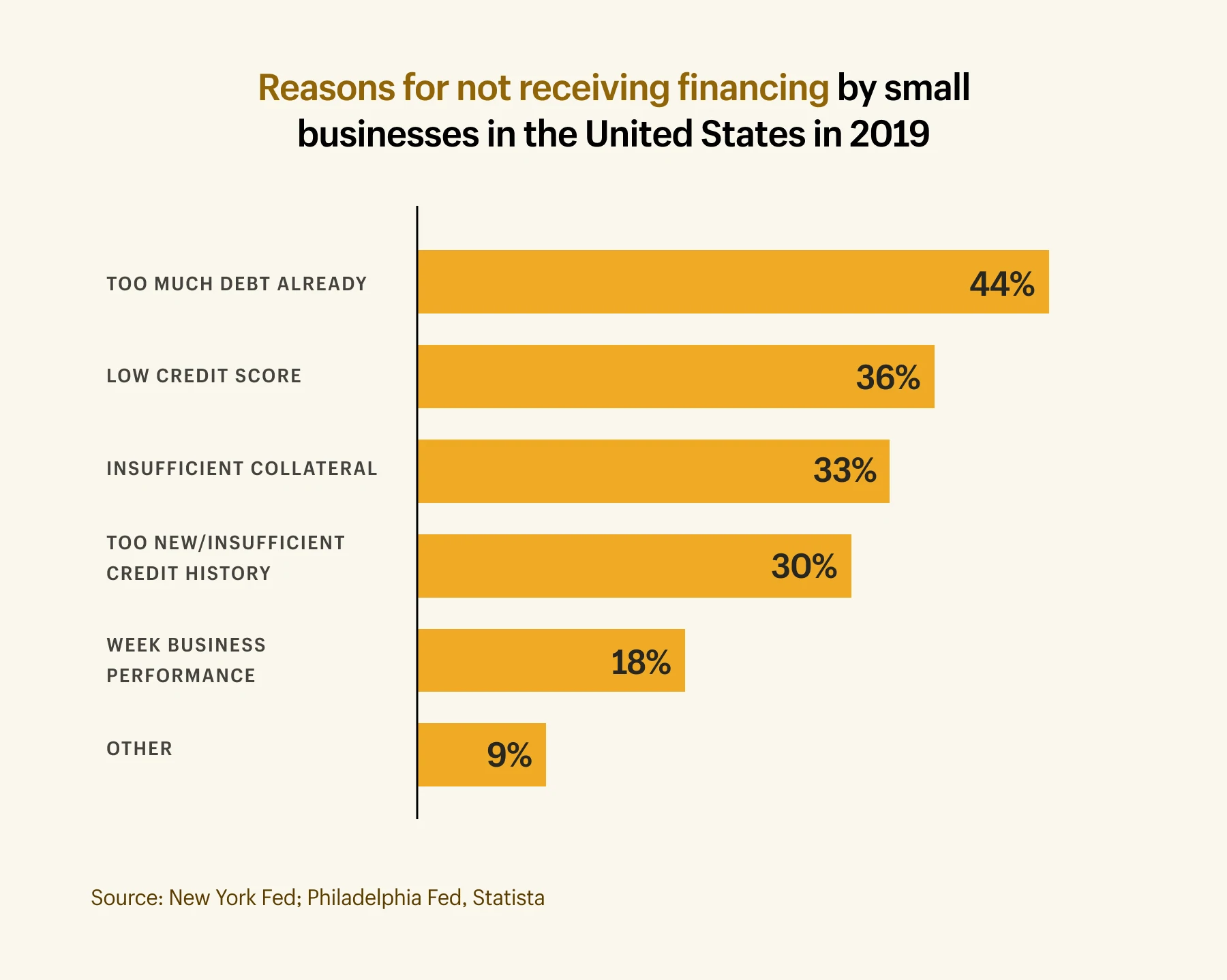

- 44% des demandes de prêt sont refusées car l' entreprise est déjà trop endettée.

- 26% des demandes de prêt sont refusées en raison de faibles cotes de crédit.

- 33% des demandes de prêt sont refusées en raison de garanties insuffisantes pour garantir la dette.

- 30 % des demandes de prêt sont refusées parce que l' entreprise est trop récente ou n'a pas suffisamment d'antécédents de crédit.

- 18 % des demandes de prêt sont refusées en raison de la faible performance de l'entreprise.

Quand penser aux prêts aux petites entreprises

Vous ne savez pas si vous avez besoin de financer votre petite entreprise ? Voici quelques moments clés qui peuvent nécessiter un financement supplémentaire.

Les coûts de démarrage

Bien qu'il existe de nombreuses entreprises de commerce électronique à faible investissement, le démarrage d'une entreprise peut être coûteux en fonction de l'industrie dans laquelle vous vous trouvez et de la taille de votre équipe. Selon les recherches de Shopify, la petite entreprise moyenne (définie comme 4 employés ou moins) dépense 40 000 $ la première année.

Si vous ne générez pas suffisamment de revenus pour soutenir la première année de votre entreprise, vous devriez envisager des options de prêt. Vous pouvez également demander un prêt personnel si d'autres demandes sont refusées en raison d'un manque de crédit commercial établi, un problème courant pour les startups en démarrage.

Pour augmenter vos chances d'être approuvé par un prêteur traditionnel, rédigez un plan d'affaires, y compris le montant d'argent dont vous aurez besoin à différentes étapes et comment vous prévoyez d'allouer tout financement que vous recevrez. Avoir une bonne maîtrise des finances de votre petite entreprise et du financement exact dont vous pourriez avoir besoin avant de vous lancer peut vous épargner beaucoup de maux de tête (et de rejets) sur la route.

Fonds de roulement

Le fonds de roulement est l'argent que votre petite entreprise peut dépenser. C'est la différence entre vos actifs/revenus et vos dépenses totales, y compris les comptes créditeurs, les stocks et les coûts salariaux.

L'obtention d'un prêt aux petites entreprises contribue à augmenter votre fonds de roulement. Plus vous avez d'argent à la banque, meilleur est votre flux de trésorerie. Cela permet de réduire le risque de ne pas pouvoir payer les dépenses (comme les actions) parce que vous n'avez pas assez d'argent qui rentre.

Les écarts saisonniers causent également des problèmes de trésorerie à court terme. Si vous augmentez vos dépenses publicitaires avant les fêtes de fin d'année, par exemple, il se peut que vous ne génériez des revenus que des mois plus tard.

Les options de financement telles que le financement des comptes clients et les avances de fonds des commerçants sont de bonnes options ici. Les demandes sont traitées rapidement avec ces types de prêts et les taux d'approbation sont plus élevés, vous pouvez donc couvrir les factures imprévues à court terme. (Mais gardez à l'esprit : plus le prêt est rapide, plus le taux d'intérêt est élevé dans la plupart des cas.)

Inventaire d'achat

La gestion des stocks est l'une des choses les plus importantes dans la gestion d'une petite entreprise. Vous ne pouvez pas générer de revenus si vous n'avez pas de stock à vendre. Le financement de votre petite entreprise peut vous aider à acheter de plus gros volumes de stock.

Avec Shopify Capital, par exemple, vous pouvez emprunter entre 200 et 2 millions de dollars. Des marchands comme Quartz & Rainbows utilisent ce financement pour acheter des stocks, s'approvisionner pour les saisons de pointe ou explorer de nouveaux produits. Ils remboursent le prêt en pourcentage des ventes, ce qui signifie que les remboursements sont flexibles pour s'adapter à votre petite entreprise.

Grâce à Shopify Capital, j'ai pu grandir pendant la pandémie, j'ai pu ajouter de nouveaux produits et j'ai pu expédier les commandes le plus rapidement possible. Maintenant, je peux avoir de plus grands objectifs à atteindre.

Vérifiez si vous êtes éligible à Shopify Capital

En l'absence de long processus de demande ou de vérification de crédit, Shopify Capital est une option de financement rapide pour développer votre entreprise à votre façon. Les modalités de remboursement s'adaptent à votre entreprise.

En savoir plus sur Shopify CapitalAchats d'équipements et de machines

L'argent supplémentaire donne à votre petite entreprise la possibilité d'acheter de l'équipement et de la machinerie qui vous aideront à travailler plus rapidement et plus efficacement. Les options de prêt comme le financement d'équipement vous donnent de l'argent à dépenser pour des outils. En conséquence, vous avez du temps à consacrer à d'autres domaines de l'entreprise.

L'embauche de personnel

Lorsque vous développez une entreprise, il arrive un moment où vous avez besoin d'une paire de mains supplémentaires. Que vous recrutiez des associés du service client, du personnel marketing ou quelqu'un pour exécuter les commandes, vous avez besoin d'argent pour payer leur salaire.

Si vous atteignez ce point avant d'avoir suffisamment de fonds de roulement pour embaucher, envisagez des options de prêt plus traditionnelles pour les petites entreprises. Un prêt SBA a de larges conditions d'éligibilité et de grosses sommes d'argent disponibles pour emprunter à plus long terme. Malgré son processus de candidature plus long, c'est une bonne option à considérer si vous envisagez d'embaucher du personnel. Et si vous êtes un marchand Shopify, Shopify Capital est également une excellente option pour le financement de la masse salariale.

Découvrez combien vous coûtera un prêt

Le calculateur de prêt aux petites entreprises de Shopify vous donnera une idée du coût de la souscription d'un prêt. Ajustez la durée et ajoutez des paiements mensuels supplémentaires pour voir l'impact que vous pouvez avoir sur le remboursement.

Essayez notre calculateur pour petites entreprises maintenantLes prêts aux petites entreprises vous conviennent-ils ?

Bien qu'il existe de nombreuses options de prêt aux petites entreprises, cela ne signifie pas qu'elles sont toutes à votre disposition. Ou juste pour votre entreprise. Alors, avant de faire une demande de prêt, posez-vous les questions suivantes :

- Qu'est-ce que je ferais avec l'injection d'argent ?

- Puis-je me permettre d'effectuer les paiements tous les mois ?

- En combien de temps puis-je rembourser le prêt?

- Que se passe-t-il si je ne peux pas le rembourser ?

- Quel prêteur comprendra le mieux les besoins de mon entreprise?

Une fois que vous avez évalué chaque option de financement et déterminé ce qui vous convient, mettez de l'ordre dans votre comptabilité et faites votre demande avec suffisamment de temps pour que votre demande soit approuvée. Vous ne voulez pas vous retrouver dans une crise de trésorerie soudaine.

Enfin, n'oubliez pas de savourer ces moments passionnants de votre voyage. Même si la préparation de l'expansion et de la croissance peut s'accompagner d'une certaine anxiété, c'est aussi une opportunité passionnante de faire passer votre entreprise au niveau supérieur. Avec quelques recherches et une planification financière, les prêts aux petites entreprises pourraient être exactement ce dont vous avez besoin pour poursuivre vos objectifs.