Qu'est-ce qui rend une application bancaire mobile géniale ?

Publié: 2016-07-20Comment les équipes de banque numérique peuvent-elles offrir des services bancaires mobiles qui dépassent les besoins et les attentes des clients ?

Il s'agissait d'un thème clé abordé par les chercheurs du rapport Global Mobile Banking Functionality Benchmark 2016 de Forrester Research, qui analysait les services bancaires mobiles de détail de 46 grandes banques de détail du monde entier.

La banque australienne Westpac est en tête du rapport de Forrester Research sur les principales applications bancaires mobiles. Forrester a trouvé que les meilleures applications bancaires mobiles sont utiles, personnelles et intégrées à tous les points de contact.

Parmi les autres sociétés les plus performantes, citons CaixaBank en Espagne, CIBC et Scotiabank au Canada, Garanti Bank en Turquie, Bank of America, Bank Zachodni WBK en Pologne, Lloyds Bank, Wells Fargo et Commonwealth Bank of Australia (CommBank).

Aurélie L'Hostis, auteur principal du rapport Forrester :

« Ces banques placent les clients au centre de leur stratégie, s'efforcent d'anticiper les besoins émergents des clients et adoptent une approche agile et itérative pour accélérer le développement de nouvelles capacités bancaires mobiles qui les différencient de leurs pairs.

Les applications bancaires mobiles ont été notées dans sept catégories :

- La gamme de points de contact

- Inscription et connexion

- Information sur le compte

- Fonctionnalité transactionnelle

- Caractéristiques des services

- Guidage cross-canal

- Marketing et ventes.

En Chine, un critère supplémentaire a été ajouté pour refléter l'importance de WeChat pour les utilisateurs mobiles chinois.

Le rapport a révélé que de nombreuses banques sont fortes sur les fonctionnalités transactionnelles mais faibles sur les services et les ventes. Alors que beaucoup ont amélioré leurs offres transactionnelles, telles que les transferts entre homologues (P2P) et les paiements de factures mobiles, et fournissent des outils de service utiles, il reste encore beaucoup à faire.

Points clés du rapport de Forrester Research trouvés :

1. Une approche itérative du mobile

Les banques qui entretiennent des relations solides entre leur stratégie commerciale numérique et leurs équipes de gestion technologique ont obtenu de meilleurs résultats.

Ces départements travaillent non seulement en étroite collaboration, mais instaurent une mentalité de test et d'apprentissage.

2. Fonctionnalités transactionnelles améliorées

Les services bancaires mobiles doivent répondre aux besoins et aux attentes mobiles de base du client, et cela réside en grande partie dans la facilité avec laquelle il peut effectuer une transaction. Les banques qui font cela bien permettront déjà aux clients d'effectuer des paiements P2P, d'ajouter un bénéficiaire sans avoir à les enregistrer en ligne au préalable ou de payer une facture à un nouveau fournisseur sur mobile.

L'activation des transferts d'argent « en temps réel » a également augmenté dans de nombreuses banques.

Beaucoup permettent les paiements mobiles sans contact tels que Apple Pay ou fournissent leurs propres portefeuilles numériques intégrés.

3. Service mobile amélioré et fonctionnalités de vente

Pour de nombreuses banques, les fonctionnalités de service, le marketing et les ventes restent des points faibles, constate Forrester.

CommBank, Westpac, ICICI Bank, Alipay, China Merchants Bank et BBVA étaient les six seules banques examinées à intégrer un moteur de recherche à l'échelle de l'application pour aider les clients à trouver ce qu'ils recherchent. Il s'agit d'un élément important pour aider le consommateur à rechercher ou à demander des produits financiers directement depuis l'application mobile.

4. Une large gamme de points de contact mobiles

Une bonne application bancaire mobile doit prendre en charge différents points de contact, systèmes d'exploitation (y compris Android, BlackBerry OS, iOS et Windows Phone), types d'appareils et navigateurs mobiles afin de servir les clients dans leurs différents moments mobiles.

Les capacités du SMS ne doivent pas être exclues pour les clients sans smartphone. Dans le cas de la Chine, l'application de messagerie WeChat est devenue un canal de service client populaire.

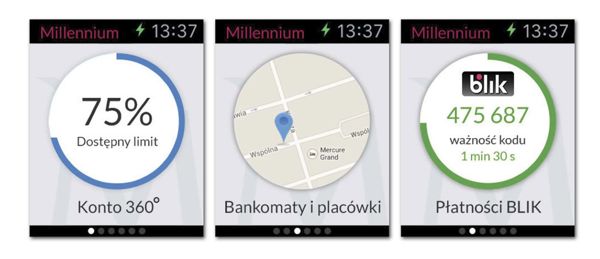

Les applications doivent être spécifiquement conçues pour les tablettes et les points de contact émergents, tels que les appareils portables. Par exemple, Bank Millennium permet aux clients de trouver des guichets automatiques et d'effectuer des paiements dans les magasins à partir d'une Apple Watch.

*L'application Apple Watch de Bank Millennium permet aux clients de trouver des guichets automatiques et d'effectuer des paiements dans les magasins. Source : application Apple Watch de la Banque Millennium / Rapport 2016 de l'analyse comparative sur les fonctionnalités des services bancaires mobiles mondiaux de Forrester.

D'excellentes applications bancaires mobiles offrent un large éventail d'alertes, aident les clients à trouver des informations spécifiques sur les différentes tâches qu'ils peuvent effectuer sur un écran et proposent des didacticiels, des démonstrations et des vidéos pour aider l'utilisateur à mieux comprendre les nouvelles fonctionnalités.

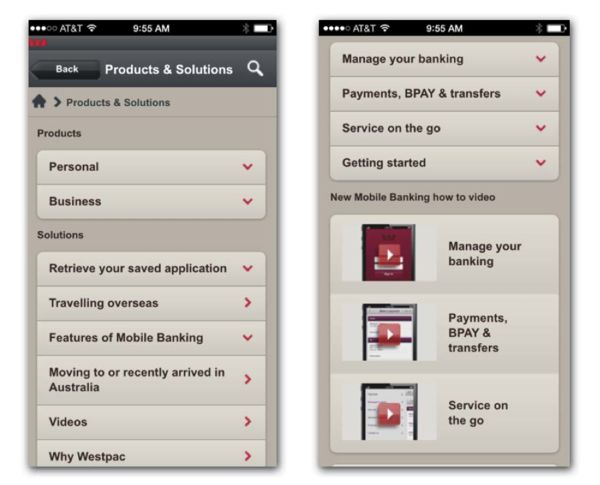

5. Inscription et connexion faciles

Les meilleures banques vont au-delà de la simple inscription et des processus de connexion pour les services bancaires mobiles et fournissent des informations supplémentaires sur le mode d'emploi et un contenu contextuel de sécurité et de confidentialité pour rassurer leurs clients de services bancaires mobiles.

Westpac, par exemple, propose des vidéos « comment faire » avant le début du processus de connexion pour aider les clients à comprendre les fonctionnalités mobiles clés.

* Vidéos pratiques de Westpac. Source : application de banque mobile Westpac/rapport de référence de la fonctionnalité de banque mobile mondiale 2016 de Forrester.

6. Accès facile aux informations de compte et aux outils de gestion de l'argent

Les clients veulent pouvoir voir, comprendre et gérer leurs finances à partir de n'importe quel point de contact, constate Forrester.

En offrant des services supplémentaires tels qu'un accès facile à l'historique des transactions, des outils de prévision et de dépenses ou la possibilité de suivre les objectifs bancaires, les banques ont une opportunité supplémentaire de dialoguer avec les clients en leur offrant des astuces, des suggestions et des conseils financiers.

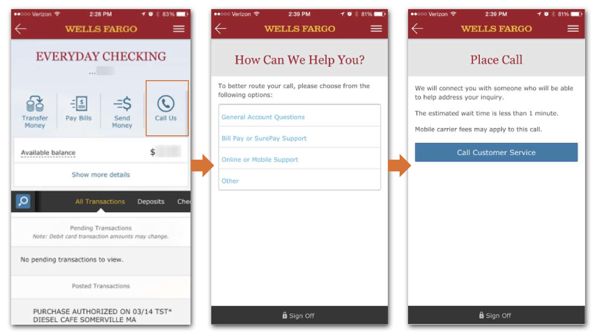

7. En ligne vers hors ligne

De bonnes applications permettent aux clients d'accéder facilement aux points de contact hors ligne, que ce soit sous la forme de numéros de téléphone de contact, d'assistance via les pages de réseaux sociaux ou d'outils de géolocalisation pour localiser les succursales et les guichets automatiques.

Wells Fargo, par exemple, propose une option « Appelez-nous » et affiche le temps d'attente estimé pour parler à un représentant, le tout depuis l'application.

*Source : rapport de référence de la fonctionnalité des services bancaires mobiles mondiaux 2016 de Wells Fargo / Forrester.

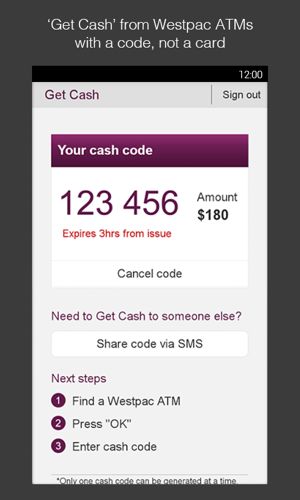

Les grandes banques font preuve d'innovation en la matière. Westpac, par exemple, permet aux clients de retirer de l'argent aux guichets automatiques à l'aide d'un code généré sur leur application mobile ou leur montre connectée ou en scannant un code QR au guichet automatique. Un certain nombre d'autres banques permettent aux clients de prendre rendez-vous en succursale directement depuis l'application.

* L'application bancaire mobile de Westpac et la fonction de code ATM

Conclusion

Les institutions financières sont confrontées à une concurrence accrue non seulement les unes des autres, mais aussi des nouvelles banques numériques et technologies financières. Par conséquent, la clé de la fidélité d'un client est d'offrir la meilleure expérience client.

Selon le rapport, les applications bancaires mobiles doivent être utiles, personnelles, pertinentes et intégrées aux points de contact en ligne et hors ligne.

« Pour gagner et conserver la part d'esprit et la part de portefeuille, les équipes de banque numérique doivent se concentrer sur l'utilisation de la banque mobile non seulement pour répondre aux besoins bancaires des clients, mais aussi pour créer de nouvelles sources de valeur.

Pour parer aux risques de désintermédiation et de marchandisation, la banque mobile doit évoluer pour devenir une plateforme d'engagement client.

Notre rapport Innovation in Retail Banking présente 50 des innovations les plus significatives de la banque de détail au cours des derniers mois, avec une analyse de la façon dont ces innovations transforment le secteur de la banque de détail.

*Image en vedette : application bancaire mobile de Westpac sur Apple Watch.