Nilai Sebenarnya: Pengertian, Arti dan Contohnya

Diterbitkan: 2024-01-10Daftar isi

Apa Nilai Aktualnya?

Nilai sebenarnya adalah nilai suatu barang yang rusak atau dicuri pada saat hilang, yaitu biaya penggantian dikurangi penyusutan. Jadi, berapa harga properti yang bisa Anda jual, yang biasanya lebih rendah daripada biaya penggantiannya.

Nilai tunai aktual ACV sering digunakan untuk menentukan jumlah uang yang akan dibayarkan perusahaan asuransi jika properti Anda rusak atau dicuri. Namun, ini mungkin tidak cukup untuk mengkompensasi kerugian Anda sepenuhnya.

Misalnya, Anda membeli laptop baru tahun lalu seharga $1000 dan laptop itu dicuri. Nilai tunai sebenarnya dari laptop tersebut mungkin sekarang hanya $700 karena penyusutan, yang berarti perusahaan asuransi hanya akan membayar Anda $700, bukan $1000 penuh.

Poin Penting!

- Nilai sebenarnya memperhitungkan penyusutan, yang seringkali mengakibatkan kompensasi yang lebih rendah dari perusahaan asuransi.

- Sangat penting untuk memahami konsep nilai sebenarnya ketika mengasuransikan properti untuk menghindari kejutan finansial pada saat kerugian.

- Nilai sebenarnya dan biaya penggantian berbeda; yang pertama menggambarkan nilai pasar saat ini setelah penyusutan, sedangkan yang kedua mewakili seluruh biaya penggantian.

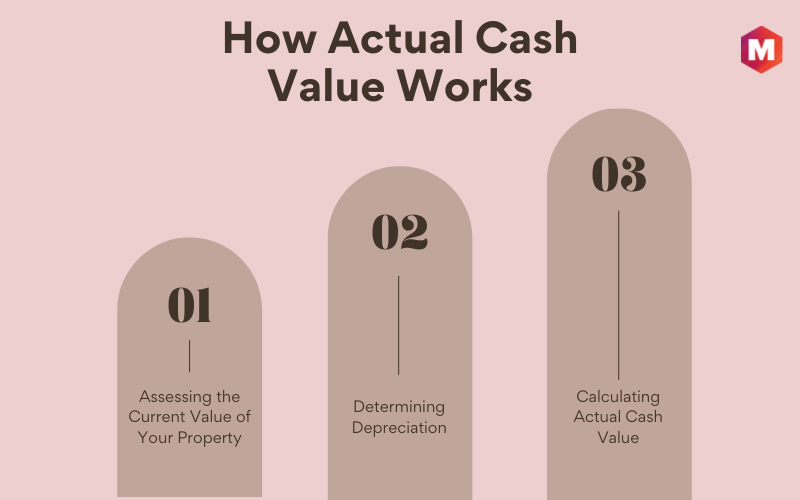

Bagaimana Nilai Tunai Aktual Bekerja?

Cakupan nilai tunai aktual mempertimbangkan penyusutan saat menghitung nilai properti Anda. Artinya seiring berjalannya waktu, nilai properti Anda menurun dan jumlah yang dapat Anda terima juga menurun. Inilah sebabnya mengapa cakupan nilai tunai sebenarnya mungkin tidak sepenuhnya menutupi biaya penggantian properti Anda.

Jadi cara kerja ACV nilai tunai aktual berkisar pada langkah-langkah berikut:

- Menilai Nilai Properti Anda Saat Ini: Langkah pertama dalam menentukan nilai tunai aktual adalah menilai nilai properti Anda saat ini. Ini mungkin melibatkan melihat harga pembelian aslinya, usia, kondisi, dan peningkatan atau penyempurnaan apa pun.

- Menentukan Penyusutan: Selanjutnya, perusahaan asuransi akan menentukan penyusutan properti Anda. Hal ini memperhitungkan keausan barang dari waktu ke waktu, serta fluktuasi nilai pasar.

- Menghitung Nilai Tunai Aktual: Terakhir, nilai tunai aktual dihitung dengan mengurangkan penyusutan dari nilai properti Anda saat ini. Ini akan memberi Anda jumlah yang lebih rendah dari jumlah yang Anda bayarkan untuk properti Anda.

Apa itu Depresiasi?

Penyusutan adalah istilah yang digunakan untuk menggambarkan penurunan nilai yang terjadi pada suatu aset seiring berjalannya waktu. Penurunan nilai ini biasanya disebabkan oleh faktor-faktor seperti keausan, keusangan, atau perubahan kondisi ekonomi. Ini adalah konsep penting dalam asuransi, akuntansi, dan manajemen aset. Mari kita lihat beberapa contoh umum depresiasi:

- Kendaraan: Mobil, truk, dan kendaraan lain biasanya memiliki nilai penyusutan langsung di dealer. Nilainya cenderung menurun seiring waktu karena jarak tempuh, usia, dan kerusakan.

- Elektronik: Barang-barang seperti laptop, ponsel, dan TV terdepresiasi dengan cepat karena kemajuan teknologi yang pesat, sehingga membuat model lama menjadi kurang berharga.

- Furnitur: Seiring waktu, keausan mengurangi nilai furnitur. Depresiasi juga menjadi faktor perubahan gaya dan preferensi konsumen.

- Real Estat: Meskipun tidak semua properti mengalami depresiasi, faktor-faktor seperti lokasi yang buruk, kerusakan struktural, kondisi pasar, atau pengabaian dapat menyebabkan penurunan nilai.

Nilai Tunai Aktual vs. Biaya Penggantian

Salah satu perbedaan utama antara Nilai Tunai Aktual (ACV) dan Biaya Penggantian adalah bagaimana masing-masing metode memperhitungkan penyusutan. Saat menentukan ACV, penyusutan barang tersebut dikurangi dari nilainya saat ini, yang berarti kemungkinan besar Anda menerima kurang dari jumlah yang Anda bayarkan pada awalnya.

Di sisi lain, Biaya Penggantian tidak memperhitungkan penyusutan. Sebaliknya, ini berfokus pada biaya penggantian barang yang hilang atau rusak dengan barang baru yang kualitas dan fungsinya sama atau serupa. Intinya, Biaya Penggantian dapat memberikan perlindungan finansial yang lebih besar karena bertujuan untuk menutupi biaya penggantian yang sebenarnya, namun biasanya disertai dengan premi yang lebih tinggi.

Namun, opsi lain yang perlu dipertimbangkan adalah Cakupan Biaya Penggantian yang Dijamin. Jenis asuransi ini memberikan perlindungan terlengkap, membayar seluruh biaya untuk membangun kembali atau mengganti properti Anda, meskipun biayanya melebihi batas polis Anda. Ini menawarkan perlindungan terhadap inflasi dan kenaikan biaya konstruksi yang tidak terduga. Penting untuk dicatat bahwa meskipun perlindungan ini menawarkan perlindungan paling besar, namun juga paling mahal.

Singkatnya, memahami perbedaan antara ACV dan Biaya Penggantian sangat penting dalam menentukan perlindungan asuransi terbaik untuk aset Anda. Meskipun ACV dapat memberikan premi yang lebih rendah, ACV mungkin tidak sepenuhnya menutupi biaya penggantian atau perbaikan. Di sisi lain, Biaya Penggantian atau Jaminan Cakupan Biaya Penggantian dapat menawarkan perlindungan yang lebih komprehensif namun dengan harga yang lebih tinggi.

Apa Nilai yang Dirasakan?

Nilai yang dirasakan adalah evaluasi pelanggan terhadap nilai suatu produk atau jasa dibandingkan dengan alternatif yang ada. Hal ini sebagian besar bersifat subyektif dan sangat dipengaruhi oleh pemasaran, branding, dan preferensi pribadi. Beberapa contoh di mana nilai yang dirasakan mungkin berbeda secara signifikan dari nilai sebenarnya meliputi:

- Merek Desainer: Pelanggan mungkin menganggap tas tangan desainer kelas atas memiliki nilai yang lebih tinggi dibandingkan tas tangan serupa yang tidak bermerek, meskipun nilai sebenarnya (yaitu, biaya bahan dan tenaga kerja) keduanya sama.

- Item Edisi Terbatas: Kelangkaan suatu produk dapat meningkatkan nilai yang dirasakan, meskipun kualitas dan fungsinya sama dengan produk yang diproduksi secara massal.

- Sentimen Pribadi: Sebuah perhiasan mungkin memiliki nilai sentimental yang sangat besar bagi seseorang, sehingga meningkatkan nilai yang dirasakan jauh melebihi nilai moneter sebenarnya.

- Produk Inovatif: Sebuah produk dengan fitur atau kemampuan unik mungkin memiliki persepsi nilai yang lebih tinggi karena kebaruannya, meskipun nilai sebenarnya sebanding dengan produk lain dalam kategorinya.

Contoh

Untuk memahami Nilai Tunai Aktual dengan lebih baik, mari kita lihat beberapa contoh nyata di mana Nilai Tunai Aktual berperan:

- Asuransi Kendaraan: Jika mobil Anda dianggap hilang total setelah kecelakaan, perusahaan asuransi biasanya akan membayar nilai tunai sebenarnya dari mobil tersebut – harga asli dikurangi penyusutan.

- Asuransi Pemilik Rumah: Jika terjadi kerusakan karena risiko yang ditanggung, pembayaran asuransi adalah biaya penggantian atau perbaikan rumah, dikurangi penyusutan.

- Perlindungan Properti Pribadi: Jika barang pribadi Anda dicuri atau dihancurkan, perusahaan asuransi akan membayar nilai tunai sebenarnya, dengan memperhitungkan usia dan kondisi barang pada saat kehilangan.

Kesimpulan!

Saya membahas segala hal tentang Nilai Tunai Aktual dan pentingnya dalam berbagai konteks seperti asuransi, pajak, dan investasi.

Menyadari konsep biaya penggantian dan penyusutan, kini kita memahami bagaimana Nilai Tunai Aktual memainkan peran penting dalam menentukan nilai aset. Memahami Nilai Tunai Aktual sangat penting untuk membuat keputusan yang tepat mengenai perlindungan asuransi dan investasi.

FAQ

1) Apa perbedaan utama antara Nilai Tunai Aktual dan Nilai Biaya Penggantian?

Perbedaan utamanya adalah Nilai Aktual memperhitungkan penyusutan, sedangkan Nilai Biaya Penggantian tidak. Sederhananya, Nilai Biaya Penggantian akan menutupi biaya penggantian barang tersebut dengan yang baru, sedangkan Nilai Tunai Aktual hanya akan menutupi biaya barang tersebut dengan memperhitungkan umur dan keausannya.

2) Bagaimana Nilai Aktual ditentukan dalam polis asuransi?

Nilai Aktual, dalam konteks asuransi, biasanya ditentukan dengan mengambil biaya penggantian barang tersebut dan kemudian dikurangi penyusutan. Hal ini mempertimbangkan usia item, kondisi, dan harapan masa manfaatnya.

3) Mengapa pemahaman Nilai Aktual penting untuk perlindungan asuransi dan investasi?

Memahami ACV sangat penting karena membantu dalam mengambil keputusan mengenai tingkat pertanggungan yang dibutuhkan, berapa banyak premi yang harus dibayar, dan pembayaran apa yang diharapkan jika terjadi kerugian. Dalam hal investasi, mengetahui nilai sebenarnya membantu dalam menilai nilai sebenarnya dari suatu aset.

Menyukai postingan ini? Lihat seri lengkap tentang Pemasaran