Penganggaran Modal

Diterbitkan: 2015-07-01

APA ITU PENGANGGARAN MODAL?

Penganggaran modal adalah proses formal perusahaan yang digunakan untuk mengevaluasi potensi pengeluaran atau investasi yang jumlahnya signifikan. Ini melibatkan keputusan untuk menginvestasikan dana saat ini untuk penambahan, pelepasan, modifikasi atau penggantian aset tetap. Pengeluaran besar termasuk pembelian aset tetap seperti tanah dan bangunan, peralatan baru, pembangunan kembali atau penggantian peralatan yang ada, penelitian dan pengembangan, dll. Jumlah besar yang dikeluarkan untuk jenis proyek ini dikenal sebagai belanja modal. Penganggaran Modal adalah alat untuk memaksimalkan keuntungan masa depan perusahaan karena sebagian besar perusahaan hanya mampu mengelola sejumlah proyek besar pada satu waktu.

Penganggaran modal biasanya melibatkan perhitungan laba akuntansi masing-masing proyek di masa depan berdasarkan periode, arus kas berdasarkan periode, nilai sekarang dari arus kas setelah mempertimbangkan nilai waktu uang, jumlah tahun yang dibutuhkan arus kas proyek untuk membayar kembali kas awal investasi, penilaian risiko, dan berbagai faktor lainnya.

Modal adalah total investasi perusahaan dan penganggaran adalah seni membangun anggaran.

FITUR PENGANGGARAN MODAL

1) Ini melibatkan risiko tinggi

2) Keuntungan besar diperkirakan

3) Jangka waktu yang lama antara investasi awal dan estimasi pengembalian

PROSES PENGANGGARAN MODAL:

A) Identifikasi dan pembuatan proyek:

Langkah pertama menuju penganggaran modal adalah menghasilkan proposal untuk investasi. Mungkin ada berbagai alasan untuk mengambil investasi dalam bisnis. Bisa berupa penambahan lini produk baru atau perluasan lini produk yang sudah ada. Ini bisa berupa proposal untuk meningkatkan produksi atau mengurangi biaya output.

B) Penyaringan dan Evaluasi Proyek:

Langkah ini terutama melibatkan pemilihan semua kriteria yang benar untuk menilai kelayakan proposal. Ini harus sesuai dengan tujuan perusahaan untuk memaksimalkan nilai pasarnya. Alat nilai waktu uang berguna dalam langkah ini.

Juga estimasi manfaat dan biaya perlu dilakukan. Total arus kas masuk dan keluar bersama dengan ketidakpastian dan risiko yang terkait dengan proposal harus dianalisis secara menyeluruh dan penyediaan yang tepat harus dilakukan untuk hal yang sama.

C) Pemilihan Proyek:

Tidak ada metode yang ditentukan untuk pemilihan proposal investasi karena bisnis yang berbeda memiliki persyaratan yang berbeda. Oleh karena itu, persetujuan proposal investasi dilakukan berdasarkan kriteria seleksi dan proses penyaringan yang ditetapkan untuk setiap perusahaan dengan mempertimbangkan tujuan investasi yang dilakukan.

Setelah proposal diselesaikan, berbagai alternatif untuk mengumpulkan atau memperoleh dana harus dieksplorasi oleh tim keuangan. Ini disebut menyiapkan anggaran modal. Rata-rata biaya dana harus dikurangi. Prosedur rinci untuk laporan berkala dan pelacakan proyek untuk seumur hidup perlu dirampingkan dalam fase awal itu sendiri. Persetujuan akhir didasarkan pada profitabilitas, konstituen Ekonomi, kelangsungan hidup dan kondisi pasar.

D) Pelaksanaan:

Uang dihabiskan dan dengan demikian proposal diimplementasikan. Tanggung jawab yang berbeda seperti pelaksanaan proposal, penyelesaian proyek dalam jangka waktu yang diperlukan dan pengurangan biaya dialokasikan. Manajemen kemudian mengambil tugas untuk memantau dan mengimplementasikan usulan-usulan tersebut.

E) Tinjauan kinerja:

Tahap akhir penganggaran modal melibatkan perbandingan hasil aktual dengan yang standar. Hasil yang tidak menguntungkan diidentifikasi dan menghilangkan berbagai kesulitan proyek membantu untuk pemilihan dan pelaksanaan proposal di masa depan.

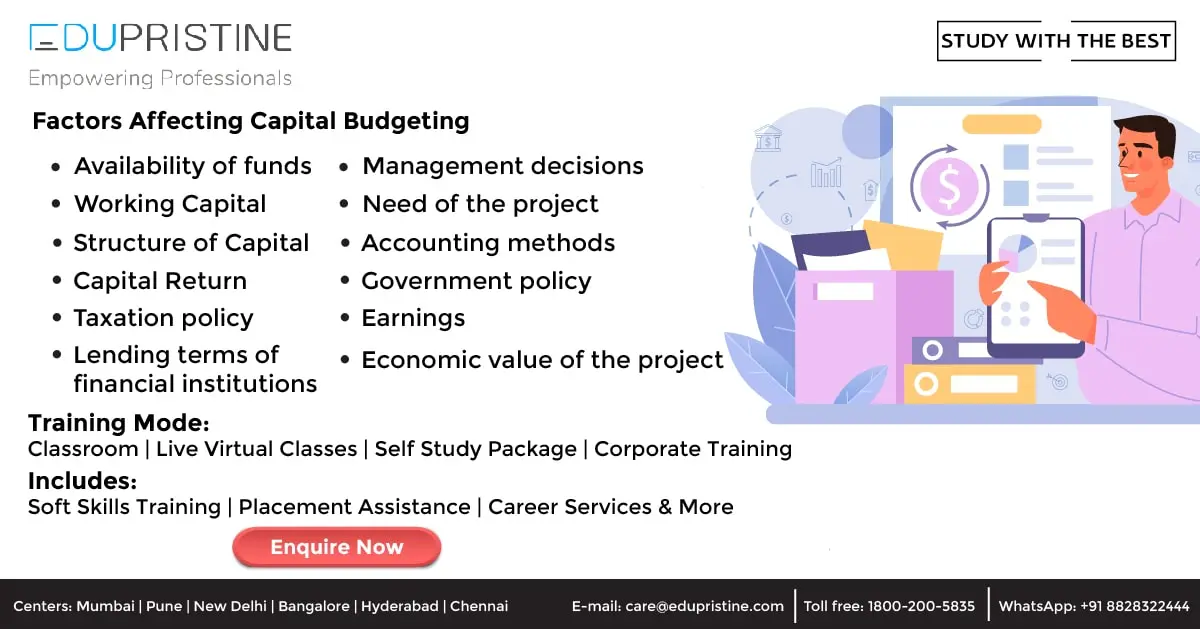

FAKTOR-FAKTOR YANG MEMPENGARUHI PENGANGGARAN MODAL:

Ketersediaan Dana  | Modal kerja |

|---|---|

Struktur Modal | Pengembalian Modal |

keputusan manajemen | Kebutuhan proyek |

Metode akuntansi | Kebijakan pemerintah |

Kebijakan perpajakan | Pendapatan |

Persyaratan pinjaman lembaga keuangan | Nilai ekonomi proyek |

KEPUTUSAN PENGANGGARAN MODAL:

Inti dari penganggaran modal adalah memaksimalkan keuntungan. Ada dua cara untuk itu; meningkatkan pendapatan atau mengurangi biaya. Peningkatan pendapatan dapat dicapai dengan ekspansi operasi dengan menambah lini produk baru. Mengurangi biaya berarti mewakili pengembalian aset yang sudah usang.

Keputusan Terima / Tolak – Jika proposal diterima, perusahaan berinvestasi di dalamnya dan jika ditolak perusahaan tidak berinvestasi. Umumnya, proposal yang menghasilkan tingkat pengembalian lebih besar dari tingkat pengembalian atau biaya modal tertentu yang disyaratkan diterima dan yang lainnya ditolak. Semua proyek independen diterima. Proyek independen adalah proyek yang tidak bersaing satu sama lain sedemikian rupa sehingga penerimaan memberikan kemungkinan penerimaan yang adil dari yang lain.

Keputusan proyek yang saling eksklusif – Proyek yang saling eksklusif bersaing dengan proyek lain sedemikian rupa sehingga penerimaan satu akan mengecualikan penerimaan proyek lainnya. Hanya satu yang boleh dipilih. Keputusan investasi yang saling eksklusif menjadi penting ketika lebih dari satu proposal dapat diterima di bawah keputusan menerima / menolak. Penerimaan alternatif terbaik menghilangkan alternatif lain.

Keputusan penjatahan modal – Dalam situasi di mana perusahaan memiliki dana tidak terbatas, penganggaran modal menjadi proses yang sangat sederhana. Dalam hal itu, proposal investasi independen yang menghasilkan pengembalian lebih besar dari beberapa tingkat yang telah ditentukan diterima. Tetapi bisnis yang sebenarnya memiliki gambaran yang berbeda. Mereka memiliki anggaran modal tetap dengan sejumlah besar proposal investasi yang bersaing untuk itu. Penjatahan modal mengacu pada situasi di mana perusahaan memiliki investasi yang lebih dapat diterima yang membutuhkan jumlah keuangan yang lebih besar daripada yang tersedia dengan perusahaan. Pemeringkatan proyek investasi dilakukan berdasarkan beberapa kriteria yang telah ditentukan sebelumnya seperti tingkat pengembalian. Proyek dengan pengembalian tertinggi diberi peringkat pertama dan proyek yang dapat diterima diberi peringkat setelahnya.

Karena topiknya luas, kami akan membahas teknik / metode dengan contoh dan aspek relevan lainnya dari penganggaran modal di artikel berikutnya.

Penganggaran Modal adalah konsep akuntansi dan banyak digunakan di semua industri dan perusahaan. Sebagian besar kursus akuntansi mencakup topik Penganggaran Modal, tetapi cakupan topik tergantung pada faktor-faktor tertentu. Kursus yang berfokus pada keuangan atau bidang selain akuntansi mencakup penganggaran modal pada tingkat yang dangkal. Sementara kursus lain yang digeneralisasi seperti Sarjana Perdagangan mencakup Penganggaran Modal sedikit mendalam. Ada kursus tertentu yang berfokus pada akuntansi sepenuhnya, memberikan pelatihan kepada siswa tentang semua aspek akuntansi. Kursus-kursus ini membahas topik Capital Budgeting secara intensif, menjelaskan setiap aspek dari topik tersebut.

CMA AS – Akuntan Manajemen Bersertifikat

Kursus CMA AS mencakup Akuntansi Manajemen sebagai domain utama dalam akuntansi. Akuntansi Manajemen berbeda dari akuntansi generik adalah domain khusus dan memerlukan pelatihan khusus.

Untuk detail tentang kursus CMA AS seperti kelayakan kursus CMA AS, cakupan kursus CMA AS, durasi kursus CMA AS, hubungi konselor kami.

ACCA – Akuntan Bersertifikat Chartered

Kursus ACCA adalah kombinasi yang hebat dari akuntansi umum dan akuntansi manajemen. Itu berarti seorang kandidat dapat belajar dan unggul dalam setiap domain akuntansi, termasuk akuntansi keuangan dan akuntansi manajemen.

Untuk detail tentang kursus ACCA seperti kelayakan kursus ACCA, cakupan kursus ACCA, durasi kursus ACCA, hubungi konselor kami.