Saatnya Menutup Kesenjangan Pendanaan untuk Pendiri yang Kurang Terwakili

Diterbitkan: 2021-03-12Kewirausahaan pada dasarnya bersifat inklusif dan beragam. Dan kemajuan teknologi telah mempermudah siapa saja, di mana saja untuk memulai bisnis mereka sendiri—selama mereka membawa semangat dan ketabahan.

Namun bukan berarti kesempatan itu terdistribusi secara merata. Bagaimana jika sistem yang ada ditumpuk melawan Anda? Sampai hari ini, bias sistemik memiliki dampak besar pada bagaimana uang berperilaku dalam kehidupan masyarakat, mempengaruhi akses ke sumber daya bisnis, keamanan psikologis, dan banyak lagi.

Kami ingin memahami bagaimana sistem ini—terutama dalam pembiayaan tradisional—mempengaruhi pendiri yang kurang terwakili dan kemampuan mereka untuk berkembang sebagai wirausaha.

Kami menyurvei 300 pemilik usaha kecil e-niaga AS dan menanyakan serangkaian pertanyaan tentang pengalaman mereka dengan pendanaan, investasi tahun pertama mereka, dan kinerja bisnis mereka secara keseluruhan.

Datanya cukup serius: wanita lebih sulit mendapatkan dana dari sumber tradisional seperti bank dan bisnis mereka rata-rata memperoleh pendapatan lebih sedikit. Terlebih lagi, para pendiri Black, Indigenous, and People of Color (BIPOC) melaporkan menginvestasikan lebih banyak uang secara signifikan dalam bisnis mereka untuk mendapatkan jumlah uang yang sama dengan rekan kulit putih mereka.

Di bawah ini, kami akan mengeksplorasi temuan ini dan implikasinya yang lebih luas.

Istilah yang tidak setara: bagaimana pendanaan merugikan pendiri perempuan

Bukan rahasia lagi bahwa bank besar tidak menyukai pinjaman usaha kecil. Hanya 28% usaha kecil yang mengajukan pinjaman melalui bank warisan yang benar-benar menerima dana yang mereka butuhkan, dan jarang menerima jumlah penuh yang diminta. Meskipun ini mungkin sudah diketahui, penelitian kami menemukan bahwa gender memainkan peran penting dalam keputusan pemberi pinjaman bank.

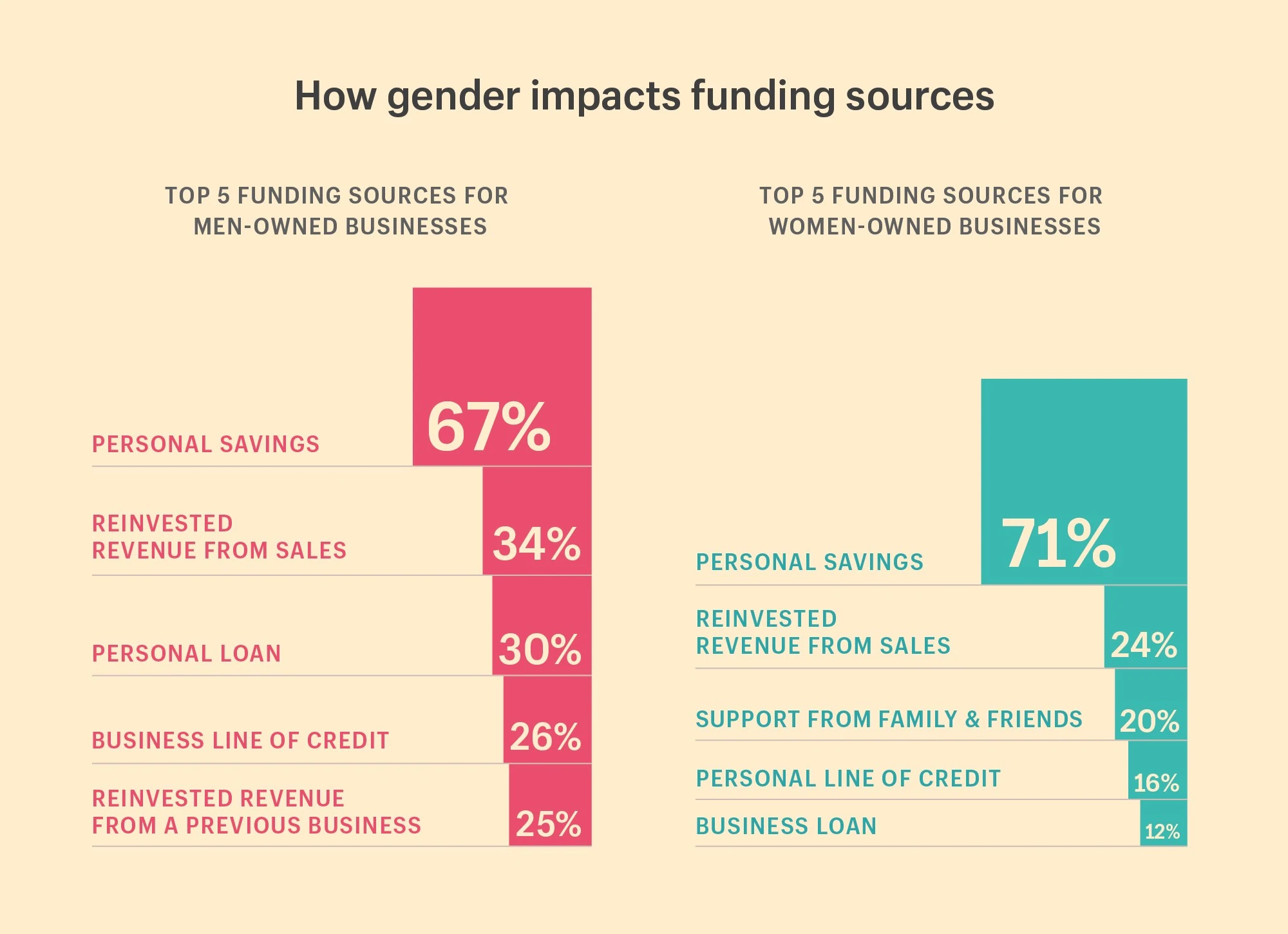

Laki-laki lebih cenderung mendapatkan pendanaan dari bank

Di mana perempuan lebih cenderung mencari dukungan keuangan dari teman dan keluarga di tahun pertama bisnis mereka, data kami menemukan bahwa laki-laki lebih mungkin untuk mendapatkan pembiayaan dari sumber tradisional. Secara khusus, laki-laki dua kali lebih mungkin menerima dana dari bank. Mereka juga lebih cenderung menginvestasikan pendapatan dari bisnis sebelumnya.

Apa yang ditunjukkan oleh penelitian kami:

5 sumber pendanaan teratas untuk bisnis milik wanita:

- 71% menggunakan tabungan pribadi

- 24% pendapatan yang diinvestasikan kembali dari penjualan

- 20% menerima dukungan keuangan dari keluarga dan teman

- 16% menerima jalur kredit pribadi

- 12% menerima pinjaman bisnis

5 sumber pendanaan teratas untuk bisnis milik laki-laki:

- 67% menggunakan tabungan pribadi

- 34% menginvestasikan kembali pendapatan dari penjualan

- 30% menerima pinjaman pribadi

- 26% menerima lini bisnis kredit

- 25% pendapatan yang diinvestasikan kembali dari bisnis sebelumnya

Mengapa itu penting:

Sayangnya, ini konsisten dengan penelitian tentang bias gender dalam pendanaan: pinjaman usaha kecil dan aplikasi kredit oleh perempuan lebih sering ditolak. Pada tahun 2018, ukuran pinjaman rata-rata untuk bisnis milik wanita adalah 31% lebih rendah dari bisnis yang dimiliki oleh pria. Dan meskipun 40% perusahaan swasta didirikan oleh wanita, hanya 2,8% pendanaan modal ventura yang diterima oleh wanita.

Laki-laki juga mendapat manfaat dari memiliki pendapatan yang tersedia dari bisnis mereka sebelumnya untuk berinvestasi dalam usaha baru. “Itu hanya menunjukkan kepada Anda bahwa tidak semua orang memulai dari tempat yang sama,” kata Christie Pitts, seorang mitra di Backstage Capital. “Fakta bahwa pria memiliki pendapatan dari bisnis sebelumnya untuk diinvestasikan menunjukkan bahwa mereka mulai dari tempat menghasilkan pendapatan. Jauh lebih mudah untuk membuatnya lagi ketika Anda sudah memilikinya.”

Itu hanya menunjukkan kepada Anda bahwa tidak semua orang memulai dari tempat yang sama. Fakta bahwa pria memiliki pendapatan dari bisnis sebelumnya untuk diinvestasikan menunjukkan bahwa mereka memulai dari tempat menghasilkan pendapatan. Jauh lebih mudah untuk membuatnya lagi ketika Anda sudah memilikinya.

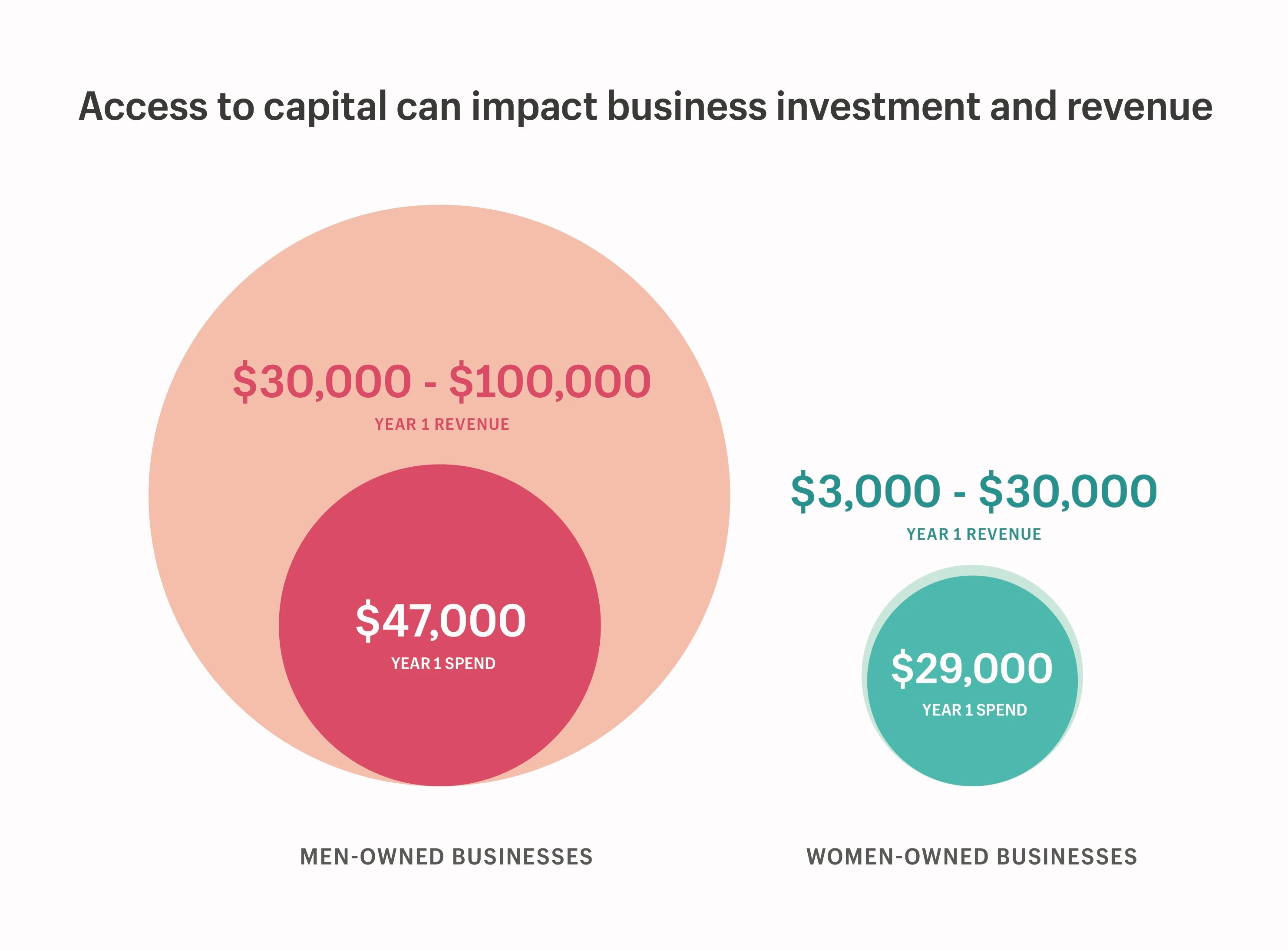

Bagaimana akses ke modal berdampak pada perolehan pendapatan

Kami menggali lebih dalam untuk memahami sepenuhnya hubungan antara akses ke modal—baik modal pribadi maupun pendanaan eksternal—dan profitabilitas bisnis. Peneliti kami menemukan bahwa pria tidak hanya memiliki lebih banyak akses ke pendanaan eksternal, tetapi mereka juga memiliki pendapatan yang lebih tinggi ketika mereka meluncurkan bisnis mereka, dan karena itu memiliki lebih banyak modal pribadi untuk diinvestasikan dalam bisnis mereka sejak awal.

Jadi, ketika pendiri wanita ditanya berapa banyak uang yang mereka habiskan di tahun pertama bisnis mereka, tidak mengherankan jika mereka melaporkan pengeluaran jauh lebih sedikit daripada pria. Sayangnya, temuan kami juga menegaskan bahwa bisnis milik wanita menghasilkan jauh lebih sedikit di tahun pertama mereka daripada bisnis milik pria.

Apa yang ditunjukkan oleh penelitian kami:

- Bisnis milik wanita melaporkan pengeluaran $29.000 dan penghasilan antara $3.000 dan $30.000 di tahun pertama mereka.

- Bisnis milik pria melaporkan menghabiskan $47.000 dan menghasilkan antara $30.000 dan $100.000 di tahun pertama mereka.

Akses ke modal memungkinkan pria untuk berinvestasi ~2x lebih banyak dalam bisnis mereka dan menghasilkan ~3-10x lebih banyak daripada bisnis yang dimiliki oleh wanita di tahun pertama mereka saja.

Mengapa itu penting:

Peningkatan akses ke modal pribadi dan eksternal secara langsung berdampak pada seberapa banyak Anda dapat berinvestasi dalam bisnis Anda—dan seberapa cepat Anda dapat mengembangkannya. Kesenjangan kekayaan gender yang sudah ada sebelumnya, ditambah dengan akses laki-laki ke pendanaan tambahan, berarti perempuan tidak memiliki kesempatan yang sama untuk bersaing di pasar.

Tapi ada aspek psikologis untuk memiliki akses ke modal juga. Kekayaan tidak hanya menghasilkan lebih banyak kekayaan—kekayaan juga memastikan bahwa ketika Anda jatuh, Anda mendarat dengan lembut. Ada rasa aman psikologis yang mendalam di dalamnya, yang memungkinkan pria mengambil lebih banyak risiko dalam bisnis mereka; untuk pergi "semua masuk."

“Jika saya seorang pria dan saya tahu bahwa jika bisnis saya tidak berhasil, saya masih dapat kembali ke upah yang tinggi, saya mungkin memiliki selera yang lebih besar untuk menghabiskan lebih banyak uang untuk melihat ide saya menjadi kenyataan. Sedangkan jika saya dibebani oleh hutang, atau saya seorang pengasuh dan memiliki orang lain yang bergantung pada saya untuk bertahan hidup, saya akan lebih ragu untuk memasukkan tabungan hidup saya ke dalam sesuatu yang mungkin berisiko. Wanita tidak memiliki opsi mundur yang sama,” kata Christie.

Warna uang: bagaimana ras memengaruhi pembiayaan

Bias rasial membuat akses modal hampir menjadi penghalang bagi bisnis BIPOC—dan secara tidak proporsional berdampak pada perempuan kulit berwarna. Dalam sebuah studi tahun 2020, Crunchbase menemukan bahwa pendiri Black dan Latinx hanya mewakili 2,6% dari total $87,3 miliar dalam pendanaan modal ventura. Statistik bahkan lebih suram untuk pendiri wanita kulit hitam, yang hanya menyumbang 0,64% dari semua pendanaan modal ventura. Meskipun mewakili demografi bisnis baru yang tumbuh paling cepat.

Bahkan sebelum pendanaan institusional, komunitas BIPOC tidak memiliki akses yang sama ke modal pribadi atau pendanaan melalui jejaring sosial mereka. Di mana para pendiri kulit putih melaporkan bersandar pada teman dan keluarga untuk mendapatkan uang ekstra untuk memulai bisnis mereka, ini tidak umum bagi para pendiri BIPOC. Hal ini terutama berlaku untuk pendiri kulit hitam: sementara keluarga kulit putih di AS memiliki kekayaan bersih rata-rata $171.000, keluarga kulit hitam memiliki kekayaan bersih rata-rata hanya $17.600.

Dan bagi para pendiri BIPOC yang berhasil memulai bisnis mereka sendiri, kerja keras mereka dalam membuktikan keunggulan mereka mungkin membutuhkan biaya lebih dari yang seharusnya.

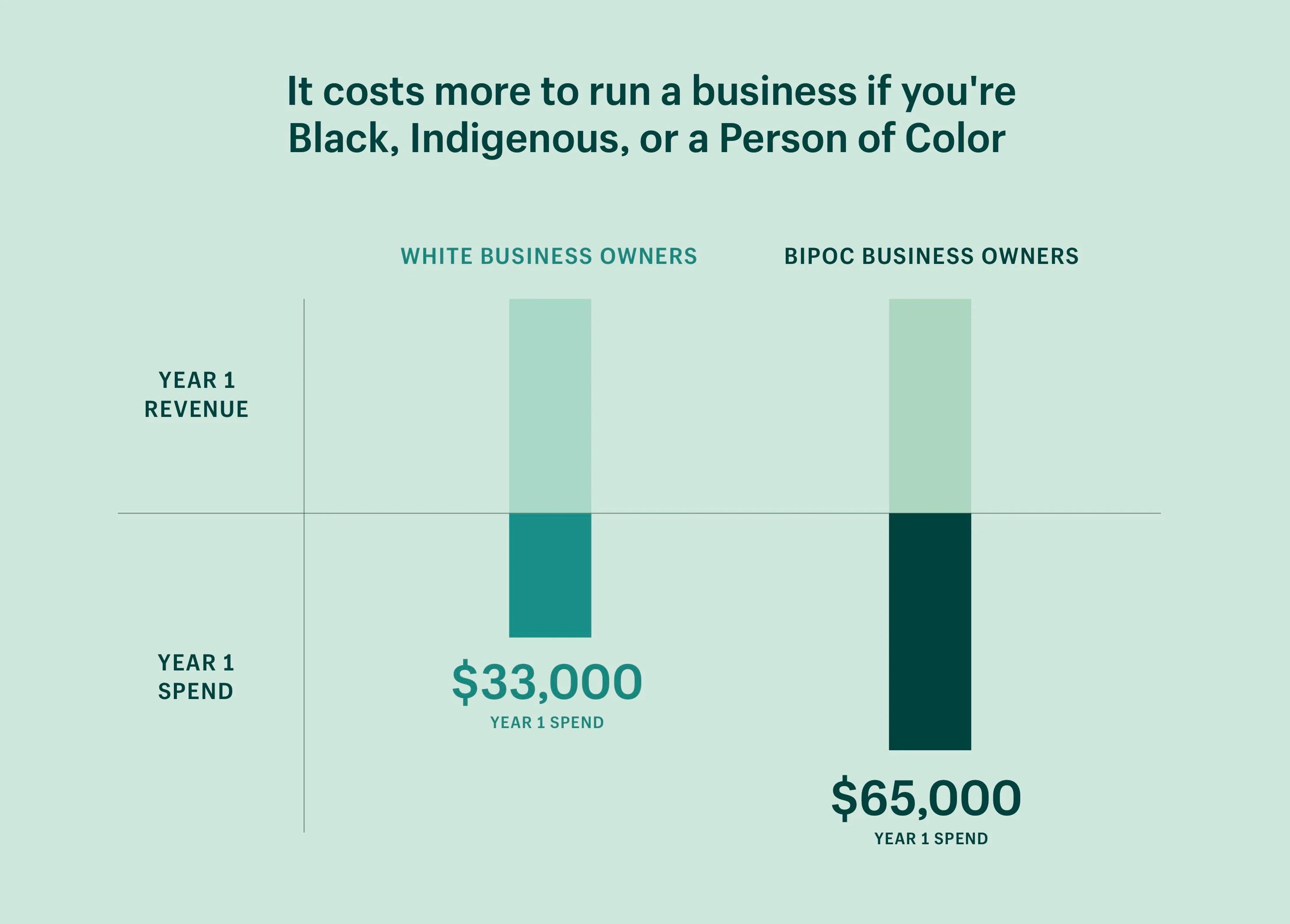

Biaya lebih untuk menjalankan bisnis jika Anda Hitam, Pribumi, atau Orang Berwarna

Pendiri BIPOC melaporkan menghabiskan uang dua kali lebih banyak di tahun pertama mereka dibandingkan dengan pendiri kulit putih—bahkan ketika mengendalikan pendapatan. Dengan kata lain, pendiri BIPOC harus menginvestasikan dua kali jumlah uang untuk mendapatkan jumlah uang yang sama dengan pemilik bisnis kulit putih. Pola ini juga berlaku saat mengontrol jumlah karyawan, yang menurut penelitian kami merupakan pendorong utama biaya bisnis di tahun pertama bisnis.

Dengan kata lain: Pemilik bisnis BIPOC harus menginvestasikan 2x jumlah uang untuk mendapatkan jumlah uang yang sama dengan pemilik bisnis kulit putih.

Apa yang ditunjukkan oleh penelitian kami:

- Pemilik bisnis kulit putih melaporkan menghabiskan rata-rata $33.000 di tahun pertama mereka (ketika mengendalikan pendapatan).

- Pemilik bisnis BIPOC melaporkan pengeluaran rata-rata $65.000 di tahun pertama mereka (ketika mengendalikan pendapatan).

Mengapa itu penting:

Bank lama memiliki sejarah panjang dalam merugikan orang kulit berwarna dengan produk kredit berkualitas rendah, dengan suku bunga lebih tinggi. Itu berarti biaya pinjaman seringkali lebih tinggi untuk orang kulit berwarna.

Di AS, ini ditelusuri kembali ke redlining dan praktik underwriting berbasis ras yang bertujuan untuk menyingkirkan keluarga kulit hitam dari kepemilikan rumah dan secara efektif mencegah mereka membangun kekayaan. Dan meskipun lima puluh tahun telah berlalu sejak Undang-Undang Perumahan yang Adil, ketidakadilan ini telah membentuk pola demografis dan kekayaan komunitas Amerika saat ini—dan masih bertahan dalam beberapa bentuk.

Kurangnya kesempatan yang adil bagi komunitas BIPOC untuk membangun kekayaan antargenerasi telah memberi pemilik bisnis kulit putih langkah lain: lebih banyak modal sosial. Dengan memiliki jaringan yang lebih kuat (dan lebih kaya) untuk dimanfaatkan ketika mereka memulai bisnis baru, mereka memiliki lebih banyak akses ke sumber daya, alat, dan saran profesional—dengan tarif diskon.

“Modal sosial meningkatkan efisiensi ekonomi. Jika Anda tidak memiliki akses ke sumber daya bisnis, atau hanya belum pernah mendengarnya karena tidak ada seorang pun di jaringan Anda yang membicarakannya, Anda mungkin membayar harga penuh untuk semuanya,” jelas Christie.

Semua ini tidak menjadi lebih mudah oleh fakta bahwa literasi keuangan sering diturunkan dengan kekayaan, membuat komunitas rasis kurang siap untuk berbicara dengan nyaman tentang keuangan mereka, atau merasa percaya diri mengelolanya. Keduanya merupakan kunci untuk menjalankan bisnis yang sukses.

Kompas Shopify: Seri Literasi Keuangan

Seri pendidikan ini menyoroti pelajaran kekayaan, melalui kisah intim dari pakar keuangan dan pemimpin bisnis kulit hitam, yang dapat membantu siapa pun meningkatkan keuangan pribadi mereka.

Tonton tutorialnyaPinjaman alternatif dan inisiatif komunitas adalah titik terang

Data kami menunjukkan bahwa bias dalam pendanaan mungkin memaksa perempuan dan orang kulit berwarna—dan pada tingkat yang lebih besar, mereka yang berada di persimpangan kedua komunitas—untuk memilih sendiri industri yang kurang padat modal atau beroperasi pada skala yang lebih kecil.

Bagaimana kita menempatkan kebebasan ekonomi ke tangan para pendiri yang kurang terwakili? Bagaimana kita mengatasi gesekan sosial, keuangan, dan teknologi yang melarang individu mengukir jalan mereka sendiri? Inilah saatnya untuk memperhitungkan pertanyaan-pertanyaan ini.

Memperbaiki ketidakseimbangan dalam akses ke modal hanya memecahkan salah satu hambatan kebebasan ekonomi, tetapi ini adalah langkah yang berarti ke arah yang benar. Di bawah ini adalah beberapa organisasi yang berdedikasi untuk berinvestasi dan menopang kelompok yang kurang terwakili:

- Backstage Capital adalah perusahaan modal ventura yang berinvestasi di perusahaan yang dipimpin oleh pendiri yang kurang terwakili, termasuk wanita, orang kulit berwarna, dan pendiri LGBTQ+. Mereka juga telah meluncurkan empat program akselerator di Detroit, Los Angeles, Philadelphia, dan London.

- Diluncurkan pada tahun 2015 di Kanada, AS, Australia, Selandia Baru, dan Inggris Raya, SheEO adalah komunitas mentor dan investor yang dipimpin wanita yang mendukung wanita dan pendiri non-biner.

- Fireweed Fellowship adalah program akselerator nasional pertama untuk kewirausahaan Pribumi di Kanada. Program ini menawarkan dukungan sebaya, pendidikan, pelatihan satu lawan satu, bimbingan, layanan profesional pro-bono, serta persiapan kesiapan investasi.

- Untuk pemilik toko Shopify, Shopify Capital adalah opsi pendanaan yang menentukan kelayakan berdasarkan penjualan toko. Pendanaan ditawarkan secara proaktif kepada pemilik toko, mengurangi kecemasan umum seputar proses aplikasi yang panjang dan percakapan langsung yang tidak nyaman yang dapat membuat pendiri bias (tidak disadari atau sebaliknya).

- Operation HOPE adalah organisasi nirlaba yang bekerja untuk memperluas peluang ekonomi dan mengganggu siklus kemiskinan rasial. Shopify telah bermitra dengan Operation HOPE untuk menghilangkan rintangan tradisional terhadap kewirausahaan Kulit Hitam dengan menyediakan alat, sumber daya, dan modal yang mereka butuhkan untuk berhasil kepada para pendiri Kulit Hitam. Kami telah berjanji untuk menyediakan hingga $130 juta dalam bentuk sumber daya untuk membantu menciptakan 1 juta bisnis milik orang kulit hitam pada tahun 2030.

Menjadikan wirausaha sebagai peluang bagi semua orang

Tidak ada yang harus dipaksa keluar dari kewirausahaan. Kewirausahaan mewakili kebebasan ekonomi. Kebebasan untuk mengejar ide yang berani; kebebasan untuk membuat keputusan sendiri; kebebasan untuk melakukan hal-hal dengan cara Anda.

Di Shopify, kami tidak dapat melakukan percakapan yang berarti tentang menjadikan perdagangan lebih baik bagi semua orang tanpa terlebih dahulu mengakui bahwa peluang tidak terdistribusi secara merata, dan bahwa bagi wanita dan orang kulit berwarna, kebebasan ekonomi memiliki hambatan yang menonjol.

Dan hambatan ini menahan kita sebagai kolektif. Menciptakan lebih banyak peluang untuk pendiri yang kurang terwakili dapat membuka potensi tak terbatas yang setiap orang dapat mengambil manfaat dari. Ini berarti lebih banyak pekerjaan yang tercipta, lebih banyak ide untuk menghibur, dan lebih banyak inovasi untuk dinikmati. Dan itu datang dengan keuntungan ekonomi yang signifikan juga. Kesenjangan gender dan ras dalam pendanaan saja membuat kami kehilangan pendapatan sekitar $4,4 triliun, oleh beberapa perkiraan.

Untuk mewujudkan misi kami, kami perlu memastikan bahwa semua yang kami bangun di Shopify berfungsi untuk membuat kewirausahaan dapat diakses oleh semua orang . Jadi, untuk semua pendiri yang berjuang untuk kebebasan ekonomi; kepada para pendiri yang menghadapi bias ketika mencoba mengamankan modal; kepada para pendiri yang tidak memiliki kelancaran finansial atau komunitas untuk bersandar: kami di sini untuk Anda.

Mulai bisnis impian Anda hari ini—kami akan membantu Anda di setiap langkah.

Data ini berdasarkan data survei yang dikumpulkan pada Oktober 2020 dari 300 pemilik usaha kecil di AS. Semua nilai adalah rata-rata yang dibulatkan. Semua data tidak diaudit dan dapat disesuaikan. Semua angka keuangan dalam USD kecuali dinyatakan lain. Meskipun data kami hanya mencerminkan implikasi bias gender biner dan bias rasial dalam bisnis, kami tahu bahwa transgender dan pendiri non-biner juga dipengaruhi oleh bias dalam pendanaan institusional, seperti halnya penyandang disabilitas, dan orang-orang dengan identitas interseksional.

Penelitian oleh Lauren Cauchy

Ilustrasi oleh Isabella Fassler

Visualisasi data oleh Kristyna Gottvald