Laporan Laba Rugi yang Sesuai dengan Bisnis Anda

Diterbitkan: 2021-10-14Laporan laba rugi adalah kisah keuangan bisnis Anda—penghitungan pendapatan bulanan, triwulanan, atau tahunan dikurangi pengeluaran. Ini juga disebut "pernyataan laba" atau "pernyataan untung-rugi". Ini menjawab pertanyaan, “Seberapa menguntungkan bisnis Anda?”

Namun itu adalah misteri bagi banyak pengusaha, bahkan ketika perusahaan publik harus mempublikasikan rincian laporan laba rugi mereka setiap tiga bulan. (Apple, misalnya, menghasilkan laba kotor $32,3 miliar pada Q2 2021.)

Perusahaan lain telah mengeksploitasi persepsi orang luar tentang keuangan perusahaan sebagai kotak hitam. Enron, yang terkenal, menyulap pendapatan dari proyeksi, membuat kerugian menghilang dari pembukuannya, dan menggembar-gemborkan laporan laba rugi yang terlalu bagus untuk menjadi kenyataan yang diyakini terlalu lama oleh banyak orang.

Ini adalah outlier—bukan alasan untuk diintimidasi. Kami akan membantu Anda menyusun laporan laba rugi pertama Anda.

Komponen kunci dari laporan laba rugi

Laporan laba rugi biasanya dikompilasi setiap bulan, dengan angka bulanan dihitung untuk kuartal dan tahun. Mengapa bulanan? Karena salah satu tujuan laporan laba rugi adalah untuk menjaga denyut nadi bisnis Anda tetap stabil—untuk mengidentifikasi penurunan (atau lonjakan!) ketika mereka memengaruhi tujuan pertumbuhan triwulanan, bukan solvabilitas bisnis.  Untuk membuat laporan laba rugi:

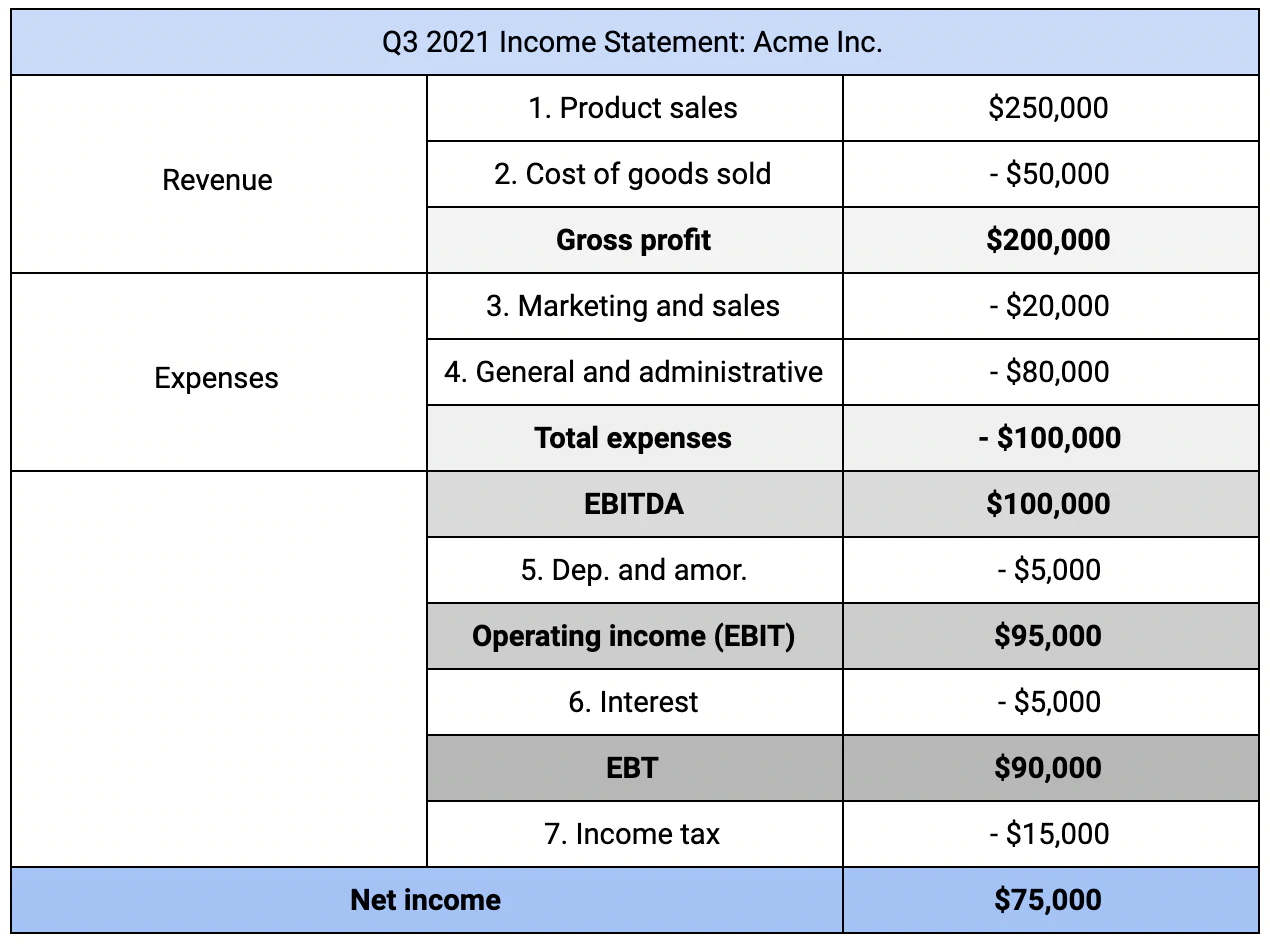

Untuk membuat laporan laba rugi:

- Mulailah dengan pendapatan penjualan (produk atau layanan fisik). Anda mungkin memiliki lebih dari satu aliran pendapatan.

- Kurangi harga pokok penjualan (COGS). Biaya termasuk produk jadi, bahan mentah, tenaga kerja, dll. (beberapa produk jasa mungkin juga memiliki biaya).

Angka yang dihasilkan adalah “laba kotor” Anda. Dari angka tersebut, kurangi pengeluaran untuk:

- Pemasaran dan penjualan (misalnya, kampanye Google Ads, stan pameran dagang)

- Umum dan administrasi (misalnya, gaji, ruang kantor, pergudangan)

Jika bisnis Anda dibagi menjadi beberapa departemen atau memiliki pengeluaran khusus (misalnya, penelitian khusus industri), Anda juga dapat menguranginya sebagai item baris.

Angka yang dihasilkan adalah EBITDA Anda, atau penghasilan sebelum bunga, pajak, depresiasi, dan amortisasi. Ini adalah laba kotor Anda dikurangi biaya.

Laporan laba rugi terkadang memisahkan pendapatan dan pengeluaran operasional dari non-operasional untuk menjaga keuntungan atau kerugian satu kali agar tidak mendistorsi gambaran keuangan bisnis. Tingkat perincian yang "benar" bergantung pada siapa yang melihat laporan laba rugi Anda dan untuk tujuan apa.

Dari EBITDA Anda, kurangi:

- Biaya depresiasi dan amortisasi (misalnya, bagian dari item tiket besar).

Sekarang Anda memiliki "pendapatan operasional", yang juga disebut penghasilan Anda sebelum bunga dan pajak (EBIT).

Langkah terakhir untuk laporan laba rugi Anda menangani sisa huruf dalam akronim:

- Mengurangi bunga yang dibayarkan atau menambahkan bunga yang diperoleh, yang memberi Anda EBT Anda (yaitu pendapatan sebelum pajak).

- Mengurangi pajak penghasilan yang dibayarkan pada EBT Anda.

Hasilnya adalah pendapatan bersih atau pendapatan bersih Anda—angka terbawah pada laporan laba rugi Anda. Ini juga merupakan langkah pertama dalam membuat dua laporan keuangan lainnya.

Laporan laba rugi vs. neraca

Jika perusahaan memiliki tanda-tanda vital, laporan laba rugi akan menjadi satu. Neraca dan laporan arus kas adalah lainnya; masing-masing menawarkan sudut pandang yang berbeda dari lanskap keuangan yang sama. Jika digabungkan, ketiganya menilai kesehatan keuangan perusahaan dan menginformasikan prakiraan keuangan.

Kebingungan yang paling datang ketika membandingkan neraca dan laporan laba rugi. Beberapa perbedaan utama membantu memperjelas semuanya:

- Neraca adalah snapshot dalam waktu (misalnya, "per 15 Oktober 2021"); laporan laba rugi adalah metrik ringkasan untuk periode yang lebih lama (misalnya, “untuk Q3 2021”).

- Neraca menimbang aset terhadap kewajiban , bukan pendapatan terhadap pengeluaran.

- Metrik ringkasan neraca adalah "ekuitas pemilik" dan bukan "laba bersih".

Neraca membantu menjawab pertanyaan “Berapa nilai bisnis ini?” alih-alih "Seberapa menguntungkan bisnis ini?" Yang pertama adalah masalah solvabilitas bisnis; yang terakhir adalah pertanyaan tentang kinerja bisnis.

Bisnis yang berharga tidak selalu menguntungkan, dan sebaliknya. Sebagai contoh:

- Perusahaan yang berharga bisa jadi tidak menguntungkan selama bertahun-tahun. Pikirkan startup dengan pertumbuhan tinggi yang menggunakan modal ventura—bukan pendapatan—untuk berkembang.

- Sebuah bisnis yang menguntungkan mungkin memiliki kewajiban besar yang menjulang di depan. Pikirkan produsen mobil dan program pensiun mereka yang kekurangan dana.

Yang baik, jika tidak sempurna, paralel adalah defisit pemerintah (yaitu, laporan laba rugi) versus utangnya (yaitu, neraca). Jika, untuk saat ini, Anda adalah presiden perusahaan satu orang, bukan negara bangsa, Anda memiliki beberapa pilihan lagi untuk dibuat.

Cara membuat jenis laporan laba rugi yang tepat

Akuntansi yang baik membantu Anda memahami bagaimana bisnis Anda berjalan. Kompleksitas pertanyaan yang Anda miliki—dan jenis laporan laba rugi yang paling sesuai untuk Anda—akan tumbuh bersama bisnis Anda.

Bahkan jika Anda membuat laporan laba rugi pertama Anda, Anda memiliki beberapa pilihan untuk dibuat:

1. Analisis horizontal versus vertikal. Analisis horizontal menggunakan angka absolut untuk setiap metrik—jumlah dolar nyata (misalnya, laba kotor $40.000 pada tahun 2021). Kebanyakan orang luar yang mengintip keuangan Anda lebih memilih analisis horizontal karena menawarkan angka aktual. Lebih mudah untuk melihat kontributor besar untuk peningkatan atau penurunan profitabilitas.

Analisis vertikal, sebaliknya, menggunakan pengukuran relatif—persentase dari angka dasar (misalnya, 30% pengeluaran berasal dari pemasaran). Analisis vertikal memudahkan untuk memahami hubungan antar item pada laporan laba rugi Anda. Ini juga merupakan alat yang berguna untuk membandingkan diri Anda dengan rekan atau tolok ukur industri.

Anda dapat menggunakan kedua analisis, menambahkan persentase tanda kurung (untuk analisis vertikal) di sebelah kanan angka yang sulit (untuk analisis horizontal).

2. Laporan laba rugi satu langkah versus banyak langkah. Laporan laba rugi satu langkah adalah formula tunggal dengan metrik ringkasan tunggal:

Pendapatan - Beban = Pendapatan bersih

Biasanya, pendapatan dan pengeluaran adalah item baris tunggal. Misalnya, "pendapatan" mungkin tidak memisahkan penjualan dari HPP.

Laporan laba rugi multi-langkah, seperti yang diuraikan di awal artikel ini, menggunakan lebih banyak item baris dan menghasilkan metrik ringkasan dari tiga rumus berurutan:

- Penjualan - HPP = Laba kotor

- Laba kotor - Biaya operasional = Pendapatan operasional

- Pendapatan operasional ± Item non-operasional = Pendapatan bersih

Proses yang lebih kompleks menawarkan visibilitas yang lebih terperinci ke dalam situasi keuangan Anda. Seperti yang Anda lihat, ini memberi Anda dua angka—laba kotor dan pendapatan operasional—yang tidak diberikan oleh proses satu langkah.

Laba kotor menunjukkan kemampuan produk atau layanan Anda untuk menghasilkan pendapatan, mengingat biaya produksi. Pendapatan operasional menilai efisiensi yang Anda gunakan untuk menjual produk atau layanan tersebut.

Apakah Anda benar-benar membutuhkan angka-angka tambahan itu? Itu tergantung dengan siapa Anda membagikannya.

Ketahui siapa yang membutuhkan informasi—dan mengapa

Anda mungkin akan membuat laporan laba rugi pertama Anda untuk satu audiens: Anda. Jika perincian minutia baris demi baris lebih membingungkan daripada mencerahkan, laporan laba rugi Anda tidak melakukan tugasnya.

Salah satu cara untuk membangun pernyataan yang akan berhasil: mulailah dengan pertanyaan dasar dan katalog tindak lanjut, dari Anda atau orang lain. Kemudian, identifikasi di mana bagian yang lebih mendetail—seperti perincian biaya pemasaran antara acara online dan offline—dapat secara proaktif menjawab pertanyaan tersebut.

Jika Anda sedang mencari pinjaman atau untuk meningkatkan modal, Anda harus memasukkan lebih banyak detail dan, hampir pasti, membuat laporan laba rugi multi-langkah. Pemberi pinjaman dan investor ingin tahu, misalnya, apakah laba kotor Anda cukup untuk mempertahankan laba bersih positif saat Anda menskalakan (dan mengeluarkan lebih banyak biaya operasional). Sebuah margin kecil dapat membuat toko satu orang menguntungkan; itu mungkin tidak bekerja untuk perusahaan 20 atau 200.

Penyandang dana dari luar juga akan membandingkan bisnis Anda dengan bisnis lain, sebuah wawasan yang dapat Anda manfaatkan juga. Melalui pengajuan perusahaan publik, tolok ukur industri, acara jejaring, atau percakapan santai, memahami laporan laba rugi Anda akan membantu Anda berbicara dalam bahasa yang sama dengan sesama pendiri Anda.

Anda akan tahu bagaimana Anda membandingkan, di mana Anda berhasil, dan apa yang harus dikerjakan selanjutnya.