20+ Statistik Pinjaman Usaha Kecil Yang Perlu Anda Ketahui

Diterbitkan: 2021-07-21Pada titik tertentu dalam perjalanan bisnis Anda, kemungkinan besar Anda akan membutuhkan lebih banyak modal. Baik itu untuk mempercepat pertumbuhan atau untuk menutupi kekurangan arus kas musiman, pendanaan yang memadai dapat menjadi solusi bagi pemilik usaha kecil.

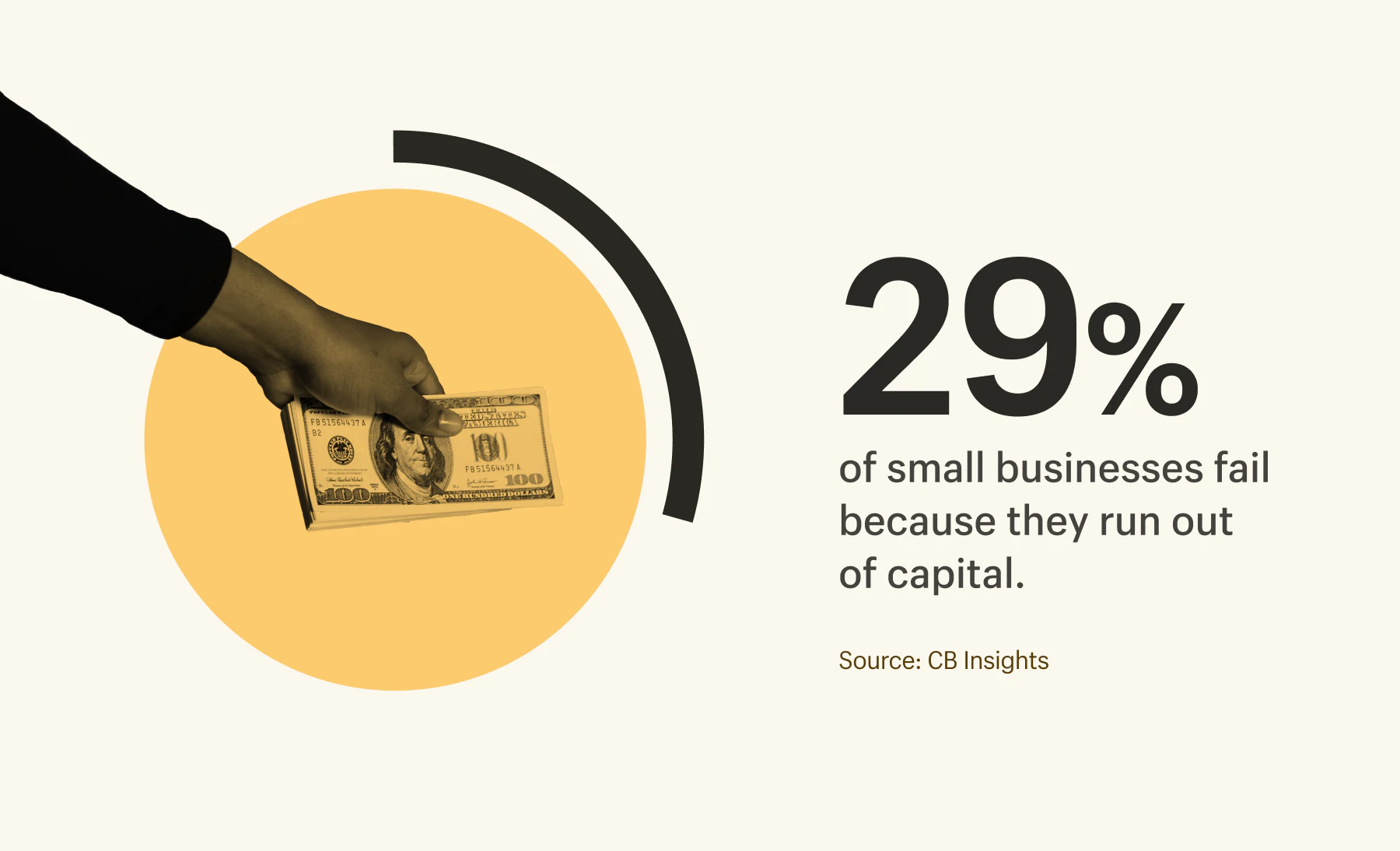

Faktanya, sebagian besar (82%) usaha kecil tutup karena manajemen arus kas yang buruk. 29% lainnya hanya kehabisan uang tunai.

Untungnya, ada banyak solusi pinjaman usaha kecil yang tersedia untuk Anda. Bank, pemberi pinjaman online, dan bahkan keluarga dan teman semua dapat membantu Anda mengamankan uang yang Anda butuhkan untuk mengembangkan bisnis Anda.

Untuk membantu Anda menavigasi pinjaman usaha kecil, kami menguraikan berbagai jenis pinjaman dan berbagi statistik tentang tingkat persetujuan dan jumlah pinjaman rata-rata untuk membantu Anda memilih opsi yang tepat untuk bisnis Anda.

Daftar isi

- Jenis pinjaman usaha kecil

- Jumlah pinjaman rata-rata menurut jenis pinjaman dan pemberi pinjaman

- Tingkat persetujuan berdasarkan jenis pinjaman dan pemberi pinjaman

- Alasan mengapa pinjaman bisnis ditolak

- Kapan harus memikirkan pinjaman usaha kecil

Jenis pinjaman usaha kecil

Tidak ada kekurangan opsi pinjaman usaha kecil yang tersedia untuk Anda — tetapi masing-masing memiliki kelebihan dan kekurangannya sendiri, dan persyaratan pembayaran yang berbeda-beda. Syarat pembayaran sangat penting untuk diperhatikan. Misalnya, jika bisnis Anda memiliki siklus arus kas yang panjang, pinjaman bisnis jangka pendek dengan pembayaran yang sering dapat membuat Anda berada dalam siklus pembayaran utang.

Di bawah ini adalah ikhtisar singkat dari setiap jenis pinjaman usaha kecil dan pro dan kontra mereka.

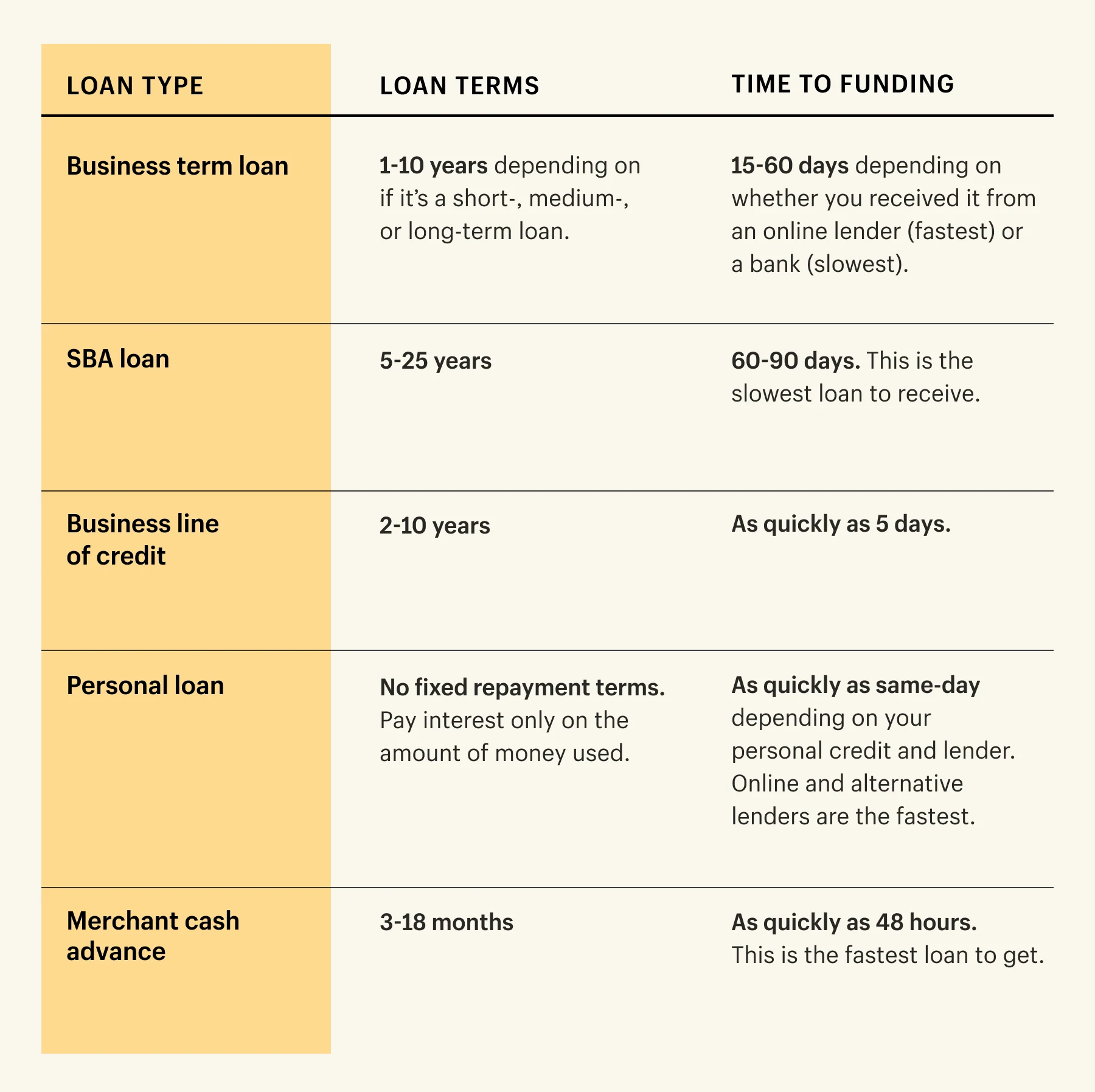

Pinjaman berjangka bisnis

Pinjaman berjangka bisnis adalah sejumlah uang tunai yang dapat diperoleh pemilik usaha kecil dari bank, pemberi pinjaman online, atau lembaga keuangan lainnya. Perusahaan memiliki jangka waktu tetap untuk membayar pemberi pinjaman. (95% pinjaman berjangka bisnis memiliki suku bunga tetap.)

Ini bisa berupa pinjaman jangka pendek, menengah, atau panjang dan tergantung pada pemberi pinjaman, waktu untuk menerima dana bisa sangat bervariasi. Misalnya, pinjaman bisnis jangka menengah membutuhkan waktu lebih lama untuk disetujui melalui bank versus pemberi pinjaman online.

Pinjaman usaha jangka pendek memiliki jangka waktu pembayaran yang pendek (biasanya antara 18 bulan dan 3 tahun) sedangkan pinjaman usaha jangka menengah dan panjang memiliki jangka waktu pembayaran yang lebih lama (sampai 10 tahun).

Kelebihan :

- Suku bunga tetap.

- Anda dapat membangun kredit bisnis.

- Usaha kecil dapat meminjam uang dalam jumlah besar.

- Jangka waktu pengembalian modal tersedia untuk pinjaman jangka panjang (sampai sepuluh tahun, tergantung pada pemberi pinjaman).

- Persyaratan kelayakan yang rendah untuk pinjaman jangka pendek.

Kontra

- Perlu beberapa saat untuk disetujui.

- Semakin pendek jangka waktunya, semakin tinggi tingkat bunganya.

- Semakin pendek jangka waktunya, semakin sering pembayarannya.

- Mungkin ada biaya pelunasan lebih awal jika Anda melunasi pinjaman lebih awal dari yang disepakati.

pinjaman SBA

Administrasi Bisnis Kecil AS (SBA) adalah pinjaman yang didukung pemerintah yang tersedia melalui berbagai pemberi pinjaman termasuk bank dan serikat kredit. Pinjaman SBA disukai karena suku bunga dan persyaratan pinjaman yang patut ditiru.

Ada banyak variasi dan pilihan dalam hal pinjaman SBA, dan jumlahnya dapat bervariasi dari $75.000 hingga $5 juta, jadi pastikan untuk memeriksa situs web SBA untuk jenis pinjaman yang tepat untuk bisnis Anda.

Kelebihan:

- Suku bunga rendah.

- Sejumlah kecil dan besar uang tersedia untuk dipinjam.

- Persyaratan kelayakan yang luas: Anda harus merupakan bisnis terdaftar, beroperasi di AS, telah menginvestasikan waktu/uang Anda sendiri ke dalam bisnis, dan tidak berhasil mengajukan permohonan pendanaan di tempat lain.

Kontra

- Proses persetujuan yang lama (sekitar 60 hingga 90 hari).

- Nilai kredit yang baik diperlukan.

- Diperlukan uang muka.

- Jaminan pribadi yang diperlukan untuk pinjaman SBA; Anda bertanggung jawab atas pinjaman jika perusahaan tidak mampu membayar.

Ada banyak jalan untuk diselidiki jika Anda mencari uang untuk memulai bisnis. Salah satu rute yang populer adalah pinjaman usaha kecil, seperti pinjaman mikro SBA, yang merupakan pinjaman hingga $50.000; itu dikelola oleh pemberi pinjaman komunitas nirlaba dan dapat datang dengan suku bunga dan persyaratan yang menguntungkan.

Lini bisnis kredit

Jalur kredit adalah pembayaran sekaligus yang dapat digunakan pemilik usaha kecil untuk pengeluaran—seperti inventaris, sewa, atau mesin baru. Tidak seperti pinjaman berjangka bisnis, bank besar memberi perusahaan jalur kredit tanpa persyaratan pembayaran tetap. Ini adalah pinjaman jangka pendek yang dapat berkisar dari $1.000 hingga $250.000.

Menurut Survei Kredit Usaha Kecil dari Federal Reserve Bank, 54% usaha kecil AS mengajukan pinjaman bisnis atau jalur kredit pada tahun 2018.

Kelebihan:

- Tidak ada biaya pelunasan lebih awal.

- Ini fleksibel; mengakses uang saat dan saat Anda membutuhkannya.

- Hanya membayar bunga atas jumlah yang Anda gunakan.

- Membangun kredit bisnis.

Kontra

- Persyaratan kelayakan yang ketat.

- Biaya bisa tinggi jika Anda meminjam lebih dari jumlah yang disepakati.

- Gagal melakukan pembayaran dapat memengaruhi skor kredit bisnis Anda.

Pembiayaan peralatan

Dirancang khusus untuk membiayai peralatan, jenis pinjaman usaha ini dapat membantu Anda membeli lemari es komersial, traktor, atau peralatan komputer yang Anda butuhkan. Pemberi pinjaman akan menyewakan peralatan kepada Anda sementara Anda membayarnya dengan cicilan bulanan. Setelah jumlah tersebut dibayarkan, bisnis Anda akan memiliki peralatan tersebut.

Menurut Equipment Leasing and Finance Association, hampir 8 dari 10 perusahaan AS menggunakan beberapa bentuk pembiayaan ketika membeli peralatan baru. Bank adalah pemberi pinjaman utama untuk 43% dari kesepakatan pembiayaan peralatan.

kelebihan

- Menyebarkan biaya peralatan mahal.

- Persyaratan fleksibel tersedia dari sebagian besar pemberi pinjaman.

- Membangun kredit bisnis.

Kontra

- Uang hanya dapat digunakan untuk peralatan yang disetujui oleh pemberi pinjaman.

- Pemberi pinjaman mungkin memerlukan uang muka atau nilai kredit minimum untuk disetujui.

- Anda mungkin masih membayar cicilan bulanan untuk peralatan yang tidak lagi digunakan.

Pinjaman pribadi

Pinjaman pribadi adalah jenis pembiayaan berdasarkan kredit pribadi untuk membantu mempercepat pertumbuhan bisnis dalam keadaan darurat. Ini tersedia dari serikat kredit dan bank dan biasanya berkisar dari $1.000 hingga $50.000.

kelebihan

- Mereka mudah untuk melamar secara online.

- Kebanyakan pemberi pinjaman menawarkan suku bunga yang lebih rendah untuk pinjaman pribadi.

- Anda tidak selalu membutuhkan uang muka yang besar untuk pinjaman pribadi.

- Anda dapat disetujui untuk sebagian besar pinjaman pribadi dalam waktu dua minggu.

Kontra

- Anda, secara pribadi, membutuhkan nilai kredit yang baik untuk memenuhi syarat.

- Sulit untuk mengamankan sejumlah besar uang.

- Anda tidak dapat membangun nilai kredit bisnis Anda.

- Mungkin tidak memenuhi syarat untuk manfaat pajak.

- Aset pribadi—seperti rumah dan mobil Anda—dapat berisiko jika pembayaran bulanan tidak dapat dilakukan.

Uang muka pedagang

Uang muka pedagang (MCA) adalah jenis pendanaan yang memungkinkan usaha kecil untuk meminjam terhadap pendapatan masa depan. Pemberi pinjaman memberi perusahaan akses cepat ke modal. Uang dikembalikan berdasarkan persentase penjualan harian di masa mendatang.

kelebihan

- Akses modal sangat cepat (kurang dari 48 jam).

- Tidak ada angsuran mingguan atau bulanan tetap untuk membayar pinjaman.

- Kebanyakan pemberi pinjaman tidak memerlukan jaminan untuk mengamankan pendanaan.

Kontra

- Itu tidak membangun kredit bisnis.

- Sebagian besar pemberi pinjaman memiliki jangka waktu pembayaran yang pendek.

- MCA dapat memengaruhi arus kas karena pemberi pinjaman mengambil uang dari pendapatan.

- Suku bunga untuk MCA lebih tinggi daripada jenis pinjaman usaha kecil lainnya.

Kartu kredit bisnis

Kartu kredit bisnis adalah cara sederhana untuk membuat pengeluaran sehari-hari Anda bekerja untuk Anda. Setelah disetujui oleh bank, Anda akan memiliki batas kredit bergulir yang dapat digunakan untuk pembelian bisnis. Usaha kecil dapat menggunakan kartu kredit untuk fluktuasi arus kas jangka pendek.

kelebihan

- Proses persetujuan awal yang cepat.

- Dapatkan hadiah (cash back, poin perjalanan, dll) untuk pembelian bisnis Anda.

- Buat kartu kredit individu untuk digunakan oleh tim kepemimpinan senior Anda.

- Mereka fleksibel—setelah disetujui, Anda dapat memilih untuk mengambil dana saat Anda membutuhkannya, dan meninggalkannya saat Anda tidak membutuhkannya.

Kontra

- Suku bunga dapat berfluktuasi.

- Sebagian besar pemberi pinjaman memiliki biaya tahunan.

- Limit kredit lebih kecil dibandingkan jenis pendanaan lainnya.

- Ada masalah keamanan jika kartu kredit Anda dicuri atau dicuri.

- Banyak pemberi pinjaman memerlukan perjanjian tanggung jawab pribadi; keterlambatan pembayaran dapat memengaruhi nilai kredit pribadi Anda.

Pembiayaan piutang usaha

Pembiayaan piutang memungkinkan usaha kecil untuk meminjam terhadap faktur yang belum dibayar untuk modal kerja. Anda membayar kembali jumlah awal kepada pemberi pinjaman ketika faktur dibayar, di samping biaya mingguan yang bertindak sebagai bunga.

kelebihan

- Dapatkan uang tunai cepat untuk pekerjaan yang telah Anda lakukan.

- Pertahankan kendali atas bisnis.

- Tidak diperlukan agunan.

Kontra

- Tidak tersedia pada faktur lama.

- Kebanyakan pemberi pinjaman hanya memberikan persentase dari total jumlah tagihan yang belum dibayar (sekitar 75-80%).

- Anda dapat membayar lebih dari jumlah faktur jika faktur belum dibayar atau lewat jatuh tempo.

Modal Shopify

Untuk pemilik toko Shopify, Shopify Capital adalah opsi pendanaan yang tidak memiliki proses aplikasi. Ini digunakan terutama untuk pendanaan pertumbuhan dan memiliki jangka waktu 12 bulan tetap. Usaha kecil dapat meminjamkan antara $200 dan $2 juta. Pinjaman dilunasi secara otomatis sebagai persentase dari penjualan Anda.

kelebihan

- Tidak diperlukan pemeriksaan kredit.

- Membayar kembali dana sebagai persentase dari penjualan.

- Anda tidak perlu menyerahkan ekuitas dalam bisnis Anda.

- Dapat digunakan untuk mendanai pengeluaran bisnis apa pun, termasuk penggajian, inventaris, dan iklan.

- Tidak ada proses aplikasi—bisnis yang memenuhi syarat telah disetujui sebelumnya berdasarkan penjualan toko mereka.

Kontra

- Hanya tersedia untuk pedagang Shopify.

- Tidak tersedia untuk mereka yang baru memulai karena memerlukan riwayat penjualan toko.

Kami belum cukup umur sebagai bisnis untuk disetujui untuk pinjaman bank…saat itulah kami mengetahui tentang Shopify Capital. Mereka sudah memiliki akses ke semua data bisnis kami dan mereka membuat keputusan terdidik dengan cepat tentang berapa banyak uang yang memenuhi syarat untuk kami. Kami menerima dana di rekening bank kami beberapa hari kemudian.

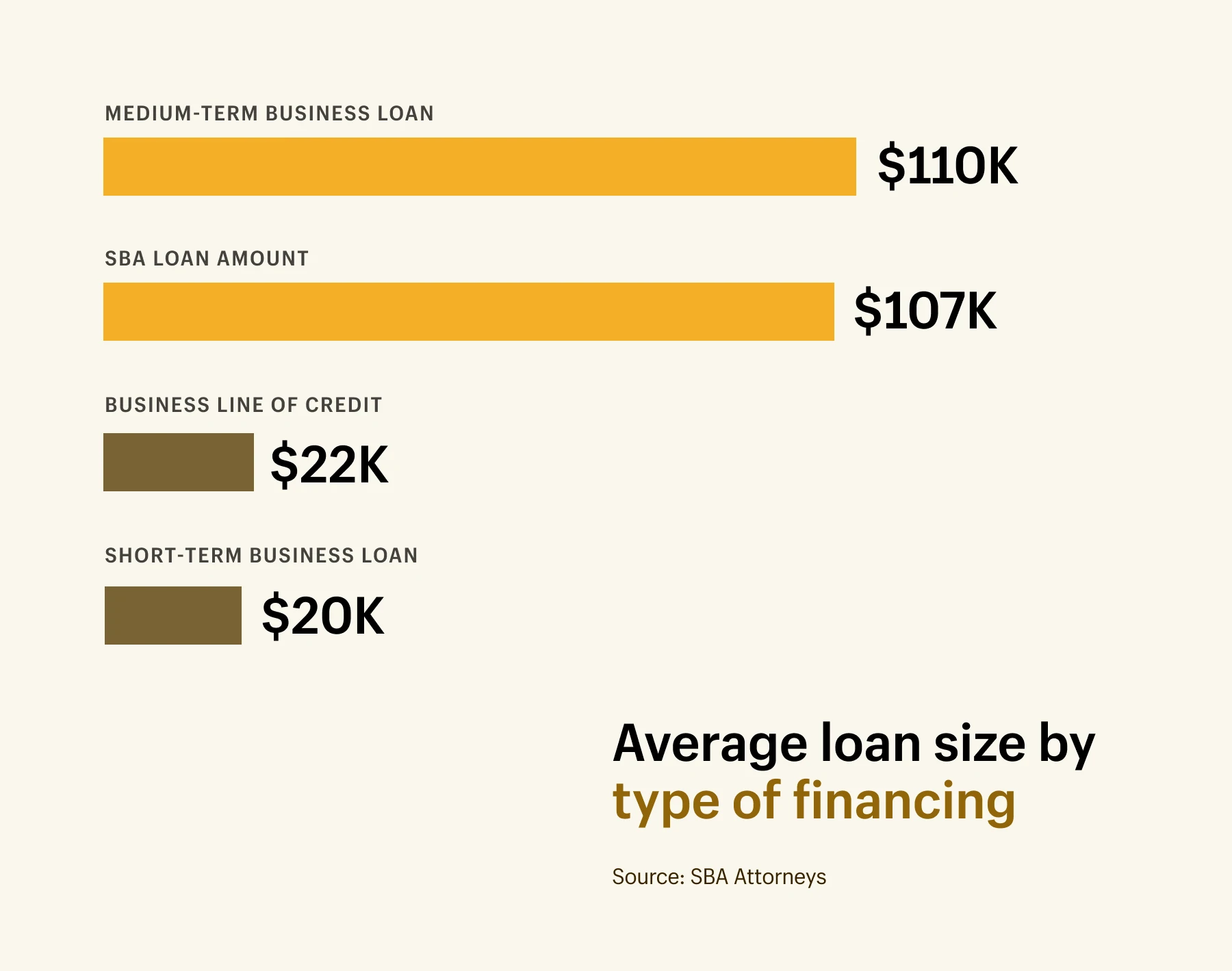

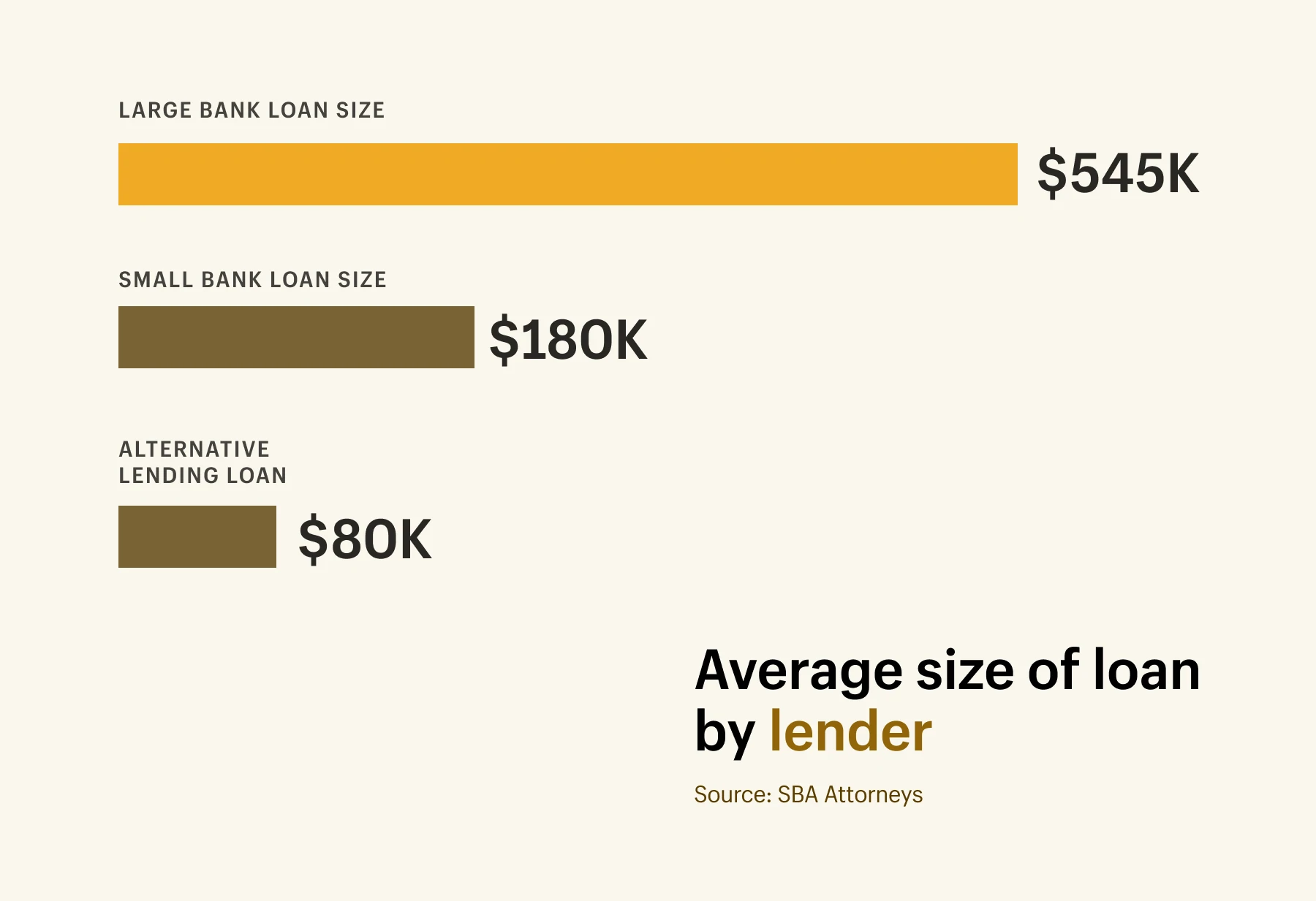

Jumlah pinjaman rata-rata menurut jenis pinjaman dan pemberi pinjaman

Jumlah pinjaman rata-rata menurut jenis pinjaman dan pemberi pinjaman

Jumlah pinjaman usaha kecil rata-rata adalah $663.000. Itu untuk semua pinjaman bisnis terlepas dari jenis pinjamannya. Jangan khawatir jika angka itu terdengar besar. Di AS dan Kanada, usaha kecil didefinisikan sebagai perusahaan dengan kurang dari 100 karyawan, sehingga ukuran pinjaman dapat sangat bervariasi menurut ukuran perusahaan—dari beberapa ribu dolar hingga lebih dari 5 juta dolar.

Berikut adalah rincian dari berbagai jenis pinjaman usaha yang tersedia untuk usaha kecil dan jumlah pinjaman rata-rata mereka.

- Jumlah pinjaman bisnis jangka pendek rata-rata adalah sekitar $20.000.

- Jumlah pinjaman bisnis jangka menengah rata-rata adalah $110.000.

- Jumlah pinjaman SBA rata-rata adalah $107.000.

- Rata-rata lini bisnis jumlah pinjaman kredit adalah $22.000.

Ukuran pinjaman juga tergantung pada pemberi pinjaman. Berikut adalah rincian pinjaman ukuran rata-rata berdasarkan jenis pemberi pinjaman.

- Ukuran pinjaman bank besar rata-rata adalah $564,000.

- Ukuran pinjaman bank kecil rata-rata adalah $185.000.

- Ukuran pinjaman pinjaman alternatif rata-rata adalah $80.000.

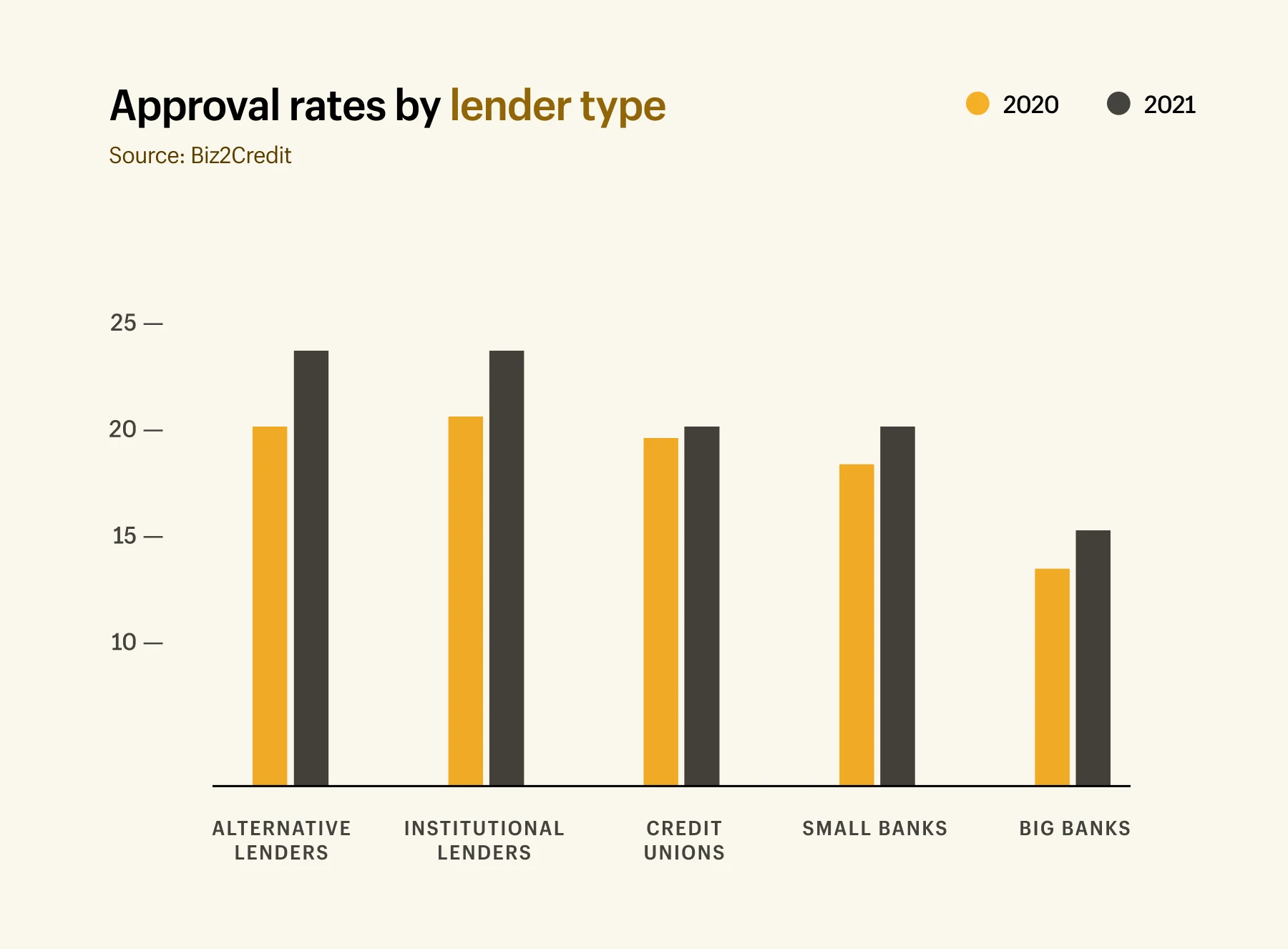

Tingkat persetujuan berdasarkan jenis pinjaman dan pemberi pinjaman

Sebelum memasukkan aplikasi pinjaman bisnis Anda, ada baiknya memahami jenis pendanaan usaha kecil mana yang memiliki tingkat persetujuan tertinggi. Mendapatkan persetujuan untuk pinjaman bisa jadi sulit: 48% usaha kecil mengatakan kebutuhan pinjaman usaha kecil mereka terpenuhi. Dan hanya 20% usaha kecil yang memenuhi syarat untuk mendapatkan pembiayaan penuh yang mereka minta.

Penelitian menunjukkan bahwa uang muka pedagang memiliki tingkat persetujuan tertinggi sebesar 87%. Itu segera diikuti oleh pinjaman peralatan (86%), kredit lini bisnis (79%), dan pinjaman usaha (70%).

Tarif persetujuan juga dapat bervariasi tergantung pada pemberi pinjaman mereka berasal. Indeks Pinjaman Usaha Kecil Biz2Credit mencantumkan tingkat persetujuan pinjaman untuk setiap jenis pemberi pinjaman per Mei 2021:

- Pemberi pinjaman alternatif: 24,3% (naik dari 20,5% pada tahun 2020)

- Pemberi pinjaman institusional: 23,6% (naik dari 21,4% pada tahun 2020)

- Serikat kredit: 20,4% (naik dari 20,3% pada tahun 2020)

- Bank kecil: 18,7% (naik dari 16,9% pada tahun 2020)

- Bank besar: 13,5% (naik dari 11,5% pada tahun 2020)

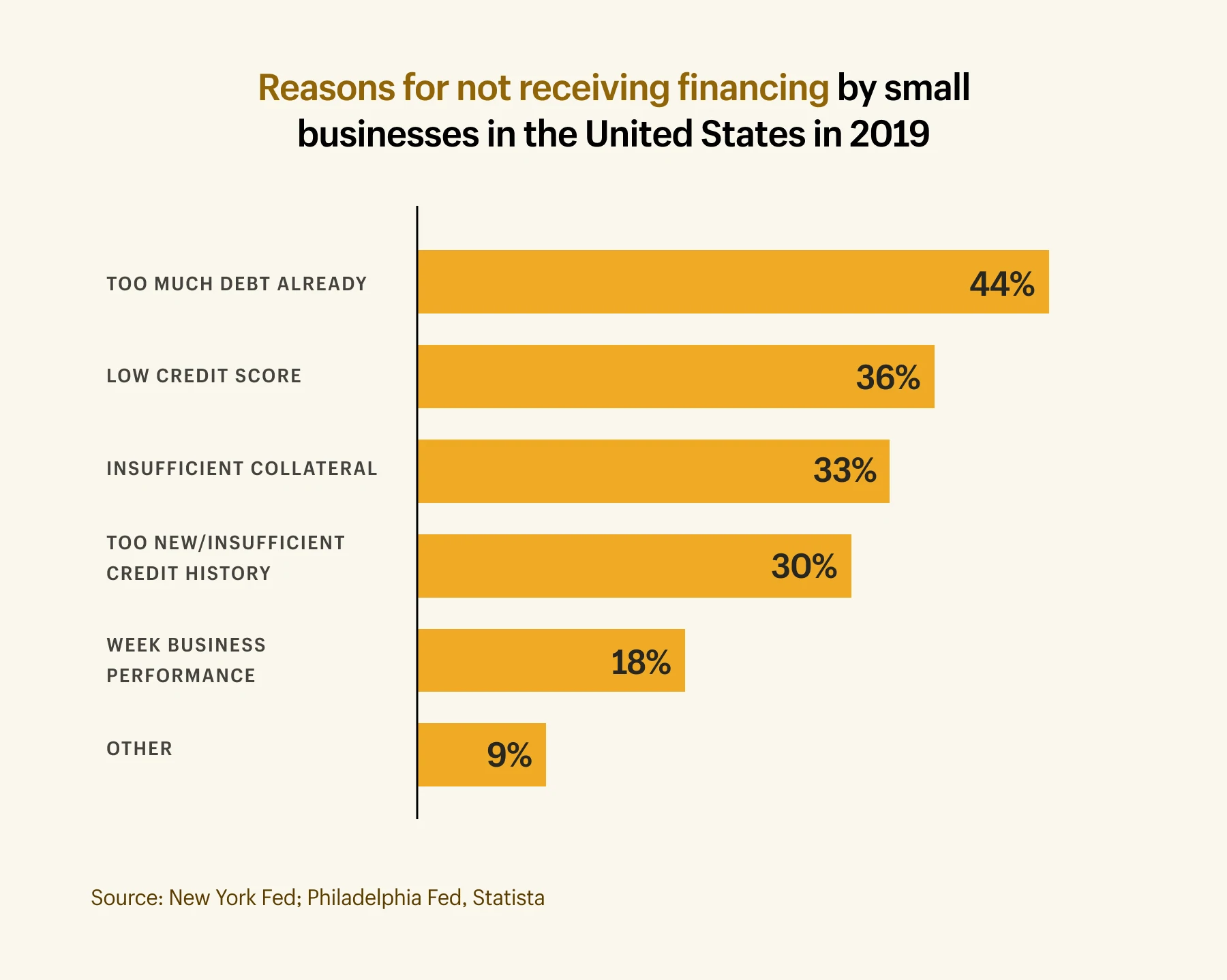

Alasan mengapa pinjaman bisnis ditolak

Mengamankan pendanaan usaha kecil tidak selalu mudah, terutama dari sumber tradisional seperti bank besar. Pemberi pinjaman dapat memilih untuk menolak aplikasi karena berbagai alasan, tetapi alasan yang paling umum adalah sebagai berikut:

- 44% dari aplikasi pinjaman ditolak karena bisnis sudah memiliki terlalu banyak hutang.

- 26% dari aplikasi pinjaman ditolak karena nilai kredit yang rendah.

- 33% dari aplikasi pinjaman ditolak karena agunan yang tidak mencukupi untuk mengamankan hutang.

- 30% dari aplikasi pinjaman ditolak karena bisnis terlalu baru/riwayat kredit tidak mencukupi.

- 18% dari aplikasi pinjaman ditolak karena kinerja bisnis yang lemah.

Kapan harus memikirkan pinjaman usaha kecil

Tidak yakin apakah Anda perlu membiayai bisnis kecil Anda? Di bawah ini adalah beberapa momen penting yang mungkin memerlukan pembiayaan tambahan.

Biaya awal

Meskipun ada banyak bisnis e-niaga dengan investasi rendah, memulai bisnis bisa mahal tergantung pada industri tempat Anda berada dan ukuran tim Anda. Menurut penelitian Shopify, rata-rata bisnis kecil (didefinisikan sebagai 4 atau kurang karyawan) menghabiskan $ 40.000 di tahun pertama mereka.

Jika Anda tidak menghasilkan pendapatan yang cukup untuk mempertahankan tahun pertama bisnis Anda, Anda harus memikirkan opsi pinjaman. Anda juga dapat mengajukan pinjaman pribadi jika aplikasi lain ditolak karena kurangnya kredit bisnis yang mapan—masalah umum bagi perusahaan rintisan tahap awal.

Untuk meningkatkan peluang Anda disetujui oleh pemberi pinjaman tradisional, tulis rencana bisnis, termasuk berapa banyak uang yang Anda perlukan pada berbagai tahap dan bagaimana Anda berencana mengalokasikan dana yang akan Anda terima. Memiliki pegangan yang baik pada keuangan usaha kecil Anda dan dana yang tepat yang mungkin Anda butuhkan sebelum Anda memulai dapat menghemat banyak sakit kepala (dan penolakan) di jalan.

Modal kerja

Modal kerja adalah uang tunai yang dapat dikeluarkan oleh bisnis kecil Anda. Ini adalah perbedaan antara aset/pendapatan Anda dan total pengeluaran Anda—termasuk utang usaha, inventaris, dan biaya penggajian.

Mengamankan pinjaman usaha kecil membantu meningkatkan modal kerja Anda. Semakin banyak yang Anda miliki di bank, semakin baik arus kas Anda. Ini membantu mengurangi risiko tidak mampu membayar pengeluaran (seperti persediaan) karena Anda tidak memiliki cukup uang masuk.

Kesenjangan musiman juga menyebabkan masalah jangka pendek dengan arus kas. Jika Anda meningkatkan pembelanjaan iklan sebelum musim liburan, misalnya, Anda mungkin tidak memperoleh pendapatan apa pun hingga beberapa bulan kemudian.

Pilihan pendanaan seperti pembiayaan piutang dan uang muka pedagang adalah pilihan yang baik di sini. Aplikasi diproses dengan cepat dengan jenis pinjaman ini dan tingkat persetujuan lebih tinggi, sehingga Anda dapat menutupi tagihan tak terduga dalam waktu singkat. (Tetapi perlu diingat: semakin cepat pinjaman, semakin tinggi tingkat bunga dalam banyak kasus.)

Membeli inventaris

Mengelola inventaris adalah salah satu hal terpenting dalam menjalankan bisnis kecil. Anda tidak dapat menghasilkan pendapatan jika Anda tidak memiliki stok untuk dijual. Membiayai bisnis kecil Anda dapat membantu Anda membeli volume saham yang lebih besar.

Dengan Shopify Capital, misalnya, Anda dapat meminjam mulai dari $200 hingga $2 juta. Pedagang seperti Quartz & Rainbows menggunakan dana itu untuk membeli inventaris, persediaan untuk musim ramai, atau menjelajahi produk baru. Mereka membayar kembali pinjaman sebagai persentase dari penjualan—artinya, pembayarannya fleksibel agar sesuai dengan bisnis kecil Anda.

Karena Shopify Capital, saya dapat berkembang selama pandemi, saya dapat menambahkan produk baru, dan saya dapat mengirimkan pesanan secepat mungkin. Sekarang saya dapat memiliki tujuan yang lebih besar untuk dikerjakan.

Periksa apakah Anda memenuhi syarat untuk Shopify Capital

Tanpa proses aplikasi yang panjang atau pemeriksaan kredit, Shopify Capital adalah opsi pendanaan cepat untuk mengembangkan bisnis Anda sesuai keinginan Anda. Jangka waktu pembayaran fleksibel agar sesuai dengan bisnis Anda.

Pelajari lebih lanjut tentang Shopify CapitalMembeli peralatan dan mesin

Uang ekstra memberi peluang usaha kecil Anda untuk membeli peralatan dan mesin yang akan membantu Anda bekerja lebih cepat dan lebih efisien. Opsi pinjaman seperti pembiayaan peralatan memberi Anda uang untuk dibelanjakan pada alat. Akibatnya, Anda mendapatkan waktu untuk dihabiskan di area bisnis lainnya.

Mempekerjakan staf

Saat Anda mengembangkan bisnis, ada saatnya Anda membutuhkan bantuan ekstra. Baik Anda mempekerjakan rekanan layanan pelanggan, staf pemasaran, atau seseorang untuk memenuhi pesanan, Anda memerlukan uang tunai untuk membayar gaji mereka.

Jika Anda mencapai titik itu sebelum Anda memiliki cukup modal kerja untuk disewa, pertimbangkan opsi pinjaman usaha kecil yang lebih tradisional. Pinjaman SBA memiliki persyaratan kelayakan yang luas dan sejumlah besar uang yang tersedia untuk dipinjam dalam jangka waktu yang lebih lama. Meskipun proses aplikasinya lebih lama, ini adalah pilihan yang baik untuk dipertimbangkan jika Anda berpikir untuk mempekerjakan staf. Dan jika Anda seorang pedagang Shopify, Shopify Capital juga merupakan pilihan yang sangat baik untuk pendanaan penggajian.

Cari tahu berapa biaya pinjaman Anda

Kalkulator pinjaman usaha kecil Shopify akan memberi Anda gambaran tentang berapa biaya untuk mengambil pinjaman. Sesuaikan jangka waktu dan tambahkan pembayaran bulanan tambahan untuk melihat seberapa besar dampak yang dapat Anda berikan pada pembayaran.

Coba Kalkulator Bisnis Kecil kami sekarangApakah pinjaman usaha kecil tepat untuk Anda?

Meskipun ada banyak pilihan pinjaman usaha kecil untuk dipilih, itu tidak berarti semuanya tersedia untuk Anda. Atau tepat untuk bisnis Anda. Jadi, sebelum Anda mengajukan pinjaman, tanyakan pada diri Anda hal-hal berikut:

- Apa yang akan saya lakukan dengan infus tunai?

- Apakah saya mampu melakukan pembayaran setiap bulan?

- Seberapa cepat saya bisa melunasi pinjaman?

- Apa yang terjadi jika saya tidak dapat melunasinya?

- Pemberi pinjaman mana yang paling memahami kebutuhan bisnis saya?

Setelah Anda menilai setiap opsi pembiayaan dan menentukan apa yang tepat untuk Anda, atur pembukuan Anda dan ajukan dengan waktu yang cukup agar aplikasi Anda disetujui. Anda tidak ingin dibiarkan dalam krisis arus kas yang tiba-tiba.

Terakhir, ingatlah untuk menikmati momen-momen menarik ini dalam perjalanan Anda. Meskipun persiapan untuk berkembang dan berkembang dapat disertai dengan kecemasan, ini juga merupakan peluang yang menarik untuk membawa bisnis Anda ke tingkat berikutnya. Dengan beberapa penelitian dan perencanaan keuangan, pinjaman usaha kecil bisa menjadi apa yang Anda butuhkan untuk mengejar tujuan Anda.