Capitale finanziario

Pubblicato: 2015-07-01

CHE COS'È IL BILANCIO DI CAPITALE?

Il budgeting di capitale è il processo formale di un'azienda utilizzato per valutare potenziali spese o investimenti di importo significativo. Implica la decisione di investire i fondi attuali per l'aggiunta, la disposizione, la modifica o la sostituzione di immobilizzazioni. Le grandi spese includono l'acquisto di immobilizzazioni come terreni e costruzioni, nuove attrezzature, ricostruzione o sostituzione di attrezzature esistenti, ricerca e sviluppo, ecc. Gli ingenti importi spesi per questo tipo di progetti sono noti come spese in conto capitale. Il Capital Budgeting è uno strumento per massimizzare i profitti futuri di un'azienda poiché la maggior parte delle aziende è in grado di gestire solo un numero limitato di grandi progetti in qualsiasi momento.

Il budgeting di capitale di solito comporta il calcolo dell'utile contabile futuro di ciascun progetto per periodo, il flusso di cassa per periodo, il valore attuale dei flussi di cassa dopo aver considerato il valore temporale del denaro, il numero di anni necessari affinché il flusso di cassa di un progetto rimborsi il denaro iniziale investimento, una valutazione del rischio e vari altri fattori.

Il capitale è l'investimento totale dell'azienda e il budgeting è l'arte di costruire budget.

CARATTERISTICHE DEL BILANCIO DI CAPITALE

1) Implica un rischio elevato

2) Si stimano grandi profitti

3) Lungo periodo di tempo tra gli investimenti iniziali e i rendimenti stimati

PROCESSO DI BILANCIO DEL CAPITALE:

A) Identificazione e generazione del progetto:

Il primo passo verso il capital budgeting è generare una proposta di investimento. Ci possono essere vari motivi per intraprendere investimenti in un'impresa. Potrebbe essere l'aggiunta di una nuova linea di prodotti o l'ampliamento di quella esistente. Potrebbe essere una proposta per aumentare la produzione o ridurre i costi delle uscite.

B) Screening e valutazione del progetto:

Questo passaggio comporta principalmente la selezione di tutti i criteri corretti per giudicare l'opportunità di una proposta. Questo deve corrispondere all'obiettivo dell'impresa di massimizzare il suo valore di mercato. Lo strumento del valore del tempo è utile in questo passaggio.

Anche la stima dei benefici e dei costi deve essere fatta. L'afflusso e il deflusso di cassa totali, insieme alle incertezze e ai rischi associati alla proposta, devono essere analizzati in modo approfondito e allo stesso devono essere effettuati adeguati accantonamenti.

C) Selezione del progetto:

Non esiste un metodo così definito per la selezione di una proposta di investimento in quanto attività diverse hanno requisiti diversi. Ecco perché l'approvazione di una proposta di investimento avviene sulla base dei criteri di selezione e del processo di screening definiti per ogni impresa tenendo conto degli obiettivi dell'investimento in corso.

Una volta che la proposta è stata finalizzata, le diverse alternative per raccogliere o acquisire fondi devono essere esplorate dal team finanziario. Questo si chiama preparazione del budget di capitale. Il costo medio dei fondi deve essere ridotto. Una procedura dettagliata per i rapporti periodici e il monitoraggio del progetto per tutta la vita deve essere semplificata nella fase iniziale stessa. Le approvazioni finali si basano su redditività, componenti economici, redditività e condizioni di mercato.

D) Attuazione:

Il denaro viene speso e quindi la proposta viene implementata. Vengono assegnate le diverse responsabilità come l'attuazione delle proposte, il completamento del progetto entro il periodo di tempo richiesto e la riduzione dei costi. La direzione assume quindi il compito di monitorare e contenere l'attuazione delle proposte.

E) Revisione delle prestazioni:

La fase finale del capital budgeting prevede il confronto dei risultati effettivi con quelli standard. I risultati sfavorevoli vengono individuati e rimuovere le varie difficoltà dei progetti aiuta per la futura selezione ed esecuzione delle proposte.

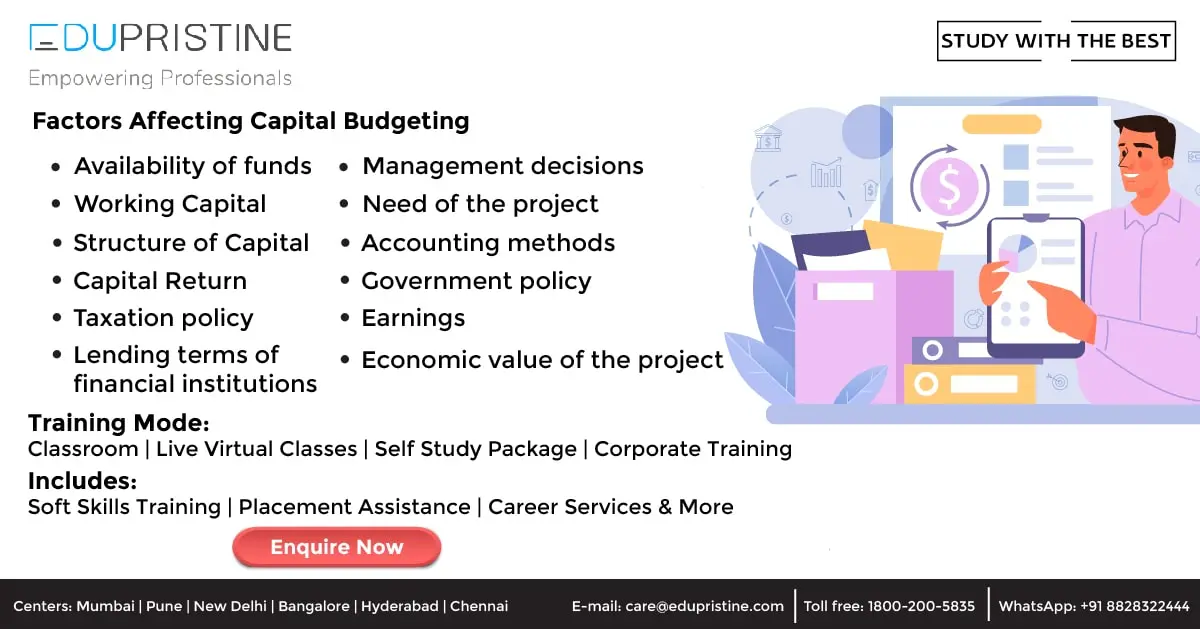

FATTORI CHE INFLUENZANO IL BILANCIO DEL CAPITALE:

Disponibilità di fondi | Capitale circolante |

|---|---|

Struttura del capitale | Capitale Rendimento |

Decisioni di gestione | Necessità del progetto |

Metodi di contabilità | Politica del governo |

Politica fiscale | Guadagno |

Condizioni di prestito delle istituzioni finanziarie | Valore economico del progetto |

DECISIONI SUL BILANCIO DI CAPITALE:

Il punto cruciale del capital budgeting è la massimizzazione del profitto. Ci sono due modi per farlo; aumentare i ricavi o ridurre i costi. L'aumento dei ricavi può essere ottenuto espandendo le attività con l'aggiunta di una nuova linea di prodotti. Ridurre i costi significa rappresentare un ritorno sul patrimonio obsoleto.

Accetta / Rifiuta decisione - Se una proposta viene accettata, l'azienda investe in essa e se rifiutata l'azienda non investe. In generale, le proposte che producono un tasso di rendimento superiore a un certo tasso di rendimento o costo del capitale richiesto vengono accettate e le altre vengono respinte. Tutti i progetti indipendenti sono accettati. I progetti indipendenti sono progetti che non competono tra loro in modo tale che l'accettazione dia un'equa possibilità di accettazione dell'altro.

Decisione di mutua esclusiva sul progetto – I progetti mutuamente esclusivi competono con altri progetti in modo tale che l'accettazione di uno escluda l'accettazione degli altri progetti. Solo uno può essere scelto. Le decisioni di investimento che si escludono a vicenda acquistano importanza quando più di una proposta è accettabile nella decisione di accettazione/rifiuto. L'accettazione della migliore alternativa elimina le altre alternative.

Decisione sul razionamento del capitale - In una situazione in cui l'azienda ha fondi illimitati, il budgeting del capitale diventa un processo molto semplice. In questo, vengono accettate proposte di investimento indipendenti che producono un rendimento maggiore di un livello predeterminato. Ma gli affari reali hanno un quadro diverso. Hanno un budget di capitale fisso con un gran numero di proposte di investimento in competizione per questo. Il razionamento del capitale si riferisce alla situazione in cui l'impresa ha investimenti più accettabili che richiedono una quantità di finanziamento maggiore di quella disponibile con l'impresa. La classificazione del progetto di investimento viene utilizzata sulla base di alcuni criteri predeterminati come il tasso di rendimento. Il progetto con il rendimento più alto viene classificato al primo posto e successivamente i progetti accettabili.

Poiché l'argomento è vasto, nel prossimo articolo tratteremo le tecniche/metodi con esempi e gli altri aspetti rilevanti del budgeting di capitale.

Il Capital Budgeting è un concetto contabile ed è ampiamente utilizzato in tutti i settori e aziende. La maggior parte dei corsi di contabilità copre l'argomento del Capital Budgeting, ma la copertura dell'argomento dipende da determinati fattori. I corsi incentrati sulla finanza o su aree diverse dalla contabilità coprono il budgeting di capitale a un livello superficiale. Mentre altri corsi che sono generalizzati come una laurea in commercio coprono un po 'in profondità il budgeting di capitale. Ci sono alcuni corsi che si concentrano completamente sulla contabilità, fornendo agli studenti una formazione su tutti gli aspetti della contabilità. Questi corsi trattano in modo intensivo l'argomento Capital Budgeting, spiegando ogni aspetto dell'argomento.

US CMA - Contabile di gestione certificato

Il corso US CMA copre la contabilità di gestione come il dominio principale della contabilità. La contabilità di gestione, essendo diversa dalla contabilità generica, è un dominio specializzato e richiede una formazione specializzata.

Per i dettagli sul corso US CMA come l'idoneità al corso US CMA, l'ambito del corso US CMA, la durata del corso US CMA, contatta i nostri consulenti.

ACCA – Dottori Commercialisti

Il corso ACCA è un'ottima combinazione di contabilità generale e contabilità di gestione. Ciò significa che un candidato impara ed eccelle in ogni dominio della contabilità, compresa la contabilità finanziaria e la contabilità di gestione.

Per i dettagli sul corso ACCA come l'idoneità al corso ACCA, l'ambito del corso ACCA, la durata del corso ACCA, contatta i nostri consulenti.