È tempo di colmare il divario di finanziamento per i fondatori sottorappresentati

Pubblicato: 2021-03-12L'imprenditorialità, per sua stessa natura, è inclusiva e diversificata. E i progressi tecnologici hanno reso più facile per chiunque, ovunque, avviare un'attività in proprio, a condizione che portino passione e grinta.

Ma ciò non significa che le opportunità siano equamente distribuite. Cosa succede se i sistemi in atto sono impilati contro di te? Ad oggi, il pregiudizio sistemico ha un profondo impatto sul modo in cui il denaro si comporta nella vita delle persone, influenzando l'accesso alle risorse aziendali, la sicurezza psicologica e molto altro ancora.

Volevamo capire in che modo questi sistemi, in particolare all'interno del finanziamento tradizionale, stavano influenzando i fondatori sottorappresentati e la loro capacità di prosperare come imprenditori.

Abbiamo intervistato 300 proprietari di piccole imprese di e-commerce negli Stati Uniti e abbiamo posto loro una serie di domande sulle loro esperienze con i finanziamenti, i loro investimenti nel primo anno e le loro prestazioni aziendali complessive.

I dati erano preoccupanti: le donne hanno avuto più difficoltà a ottenere finanziamenti da fonti tradizionali come le banche e le loro attività hanno guadagnato in media meno entrate. Inoltre, i fondatori di Black, Indigenous e People of Color (BIPOC) hanno riferito di aver investito molto di più nella loro attività per guadagnare la stessa quantità di denaro delle loro controparti bianche.

Di seguito, esploreremo questi risultati e le loro implicazioni più ampie.

Termini diseguali: come il finanziamento sfavorisce le donne fondatrici

Non è un segreto che alle grandi banche non piacciono i prestiti alle piccole imprese. Solo il 28% delle piccole imprese che richiedono un prestito tramite una banca legacy riceve effettivamente i fondi di cui hanno bisogno e raramente riceve l'intero importo richiesto. Sebbene questo possa essere noto, la nostra ricerca ha rilevato che il genere gioca un ruolo significativo nella decisione di un prestatore di banche.

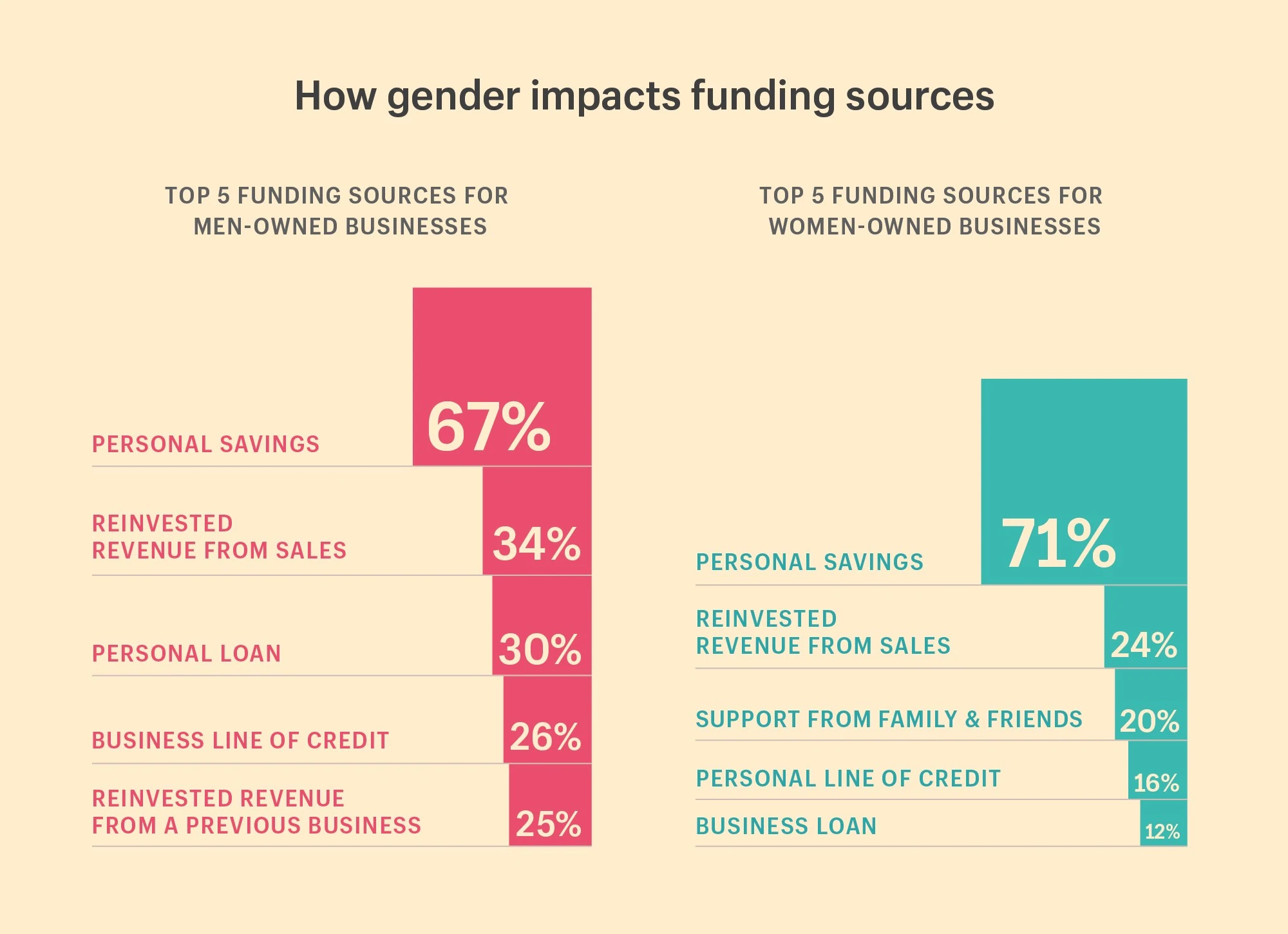

Gli uomini hanno maggiori probabilità di ottenere finanziamenti dalle banche

Laddove le donne avevano maggiori probabilità di cercare sostegno finanziario da amici e familiari nel loro primo anno di attività, i nostri dati hanno rilevato che gli uomini avevano maggiori probabilità di ottenere finanziamenti da fonti tradizionali. In particolare, gli uomini avevano il doppio delle probabilità di ricevere finanziamenti dalle banche. Erano anche più propensi a investire le entrate di un'attività precedente.

Cosa mostra la nostra ricerca:

Le 5 principali fonti di finanziamento per le imprese di proprietà delle donne:

- Il 71% ha utilizzato i risparmi personali

- 24% dei ricavi reinvestiti dalle vendite

- Il 20% ha ricevuto sostegno finanziario da familiari e amici

- Il 16% ha ricevuto una linea di credito personale

- Il 12% ha ricevuto un prestito d'affari

Le 5 principali fonti di finanziamento per le imprese di proprietà di uomini:

- Il 67% ha utilizzato i risparmi personali

- 34% dei ricavi reinvestiti dalle vendite

- Il 30% ha ricevuto un prestito personale

- Il 26% ha ricevuto una linea di credito aziendale

- 25% dei ricavi reinvestiti da un'attività precedente

Perchè importa:

Sfortunatamente, ciò è coerente con la ricerca sul pregiudizio di genere nei finanziamenti: le domande di prestito e di credito per piccole imprese da parte delle donne vengono respinte più frequentemente. Nel 2018, la dimensione media del prestito per le imprese di proprietà di donne era del 31% inferiore a quella delle imprese di proprietà di uomini. E anche se il 40% delle società private sono fondate da donne, solo il 2,8% dei finanziamenti in capitale di rischio viene ricevuto da donne.

Gli uomini hanno anche beneficiato della disponibilità di entrate dalle loro precedenti attività per investire in nuove attività. "Ti mostra solo che non tutti iniziano dallo stesso posto", afferma Christie Pitts, partner di Backstage Capital. “Il fatto che gli uomini abbiano entrate da attività precedenti da investire suggerisce che stanno partendo da un luogo di generazione di entrate. È molto più facile crearlo di nuovo quando lo hai già."

Ti mostra solo che non tutti iniziano dallo stesso posto. Il fatto che gli uomini abbiano entrate da attività precedenti da investire suggerisce che stanno partendo da un luogo di generazione di entrate. È molto più facile crearlo di nuovo quando lo hai già.

In che modo l'accesso al capitale influisce sulla generazione di entrate

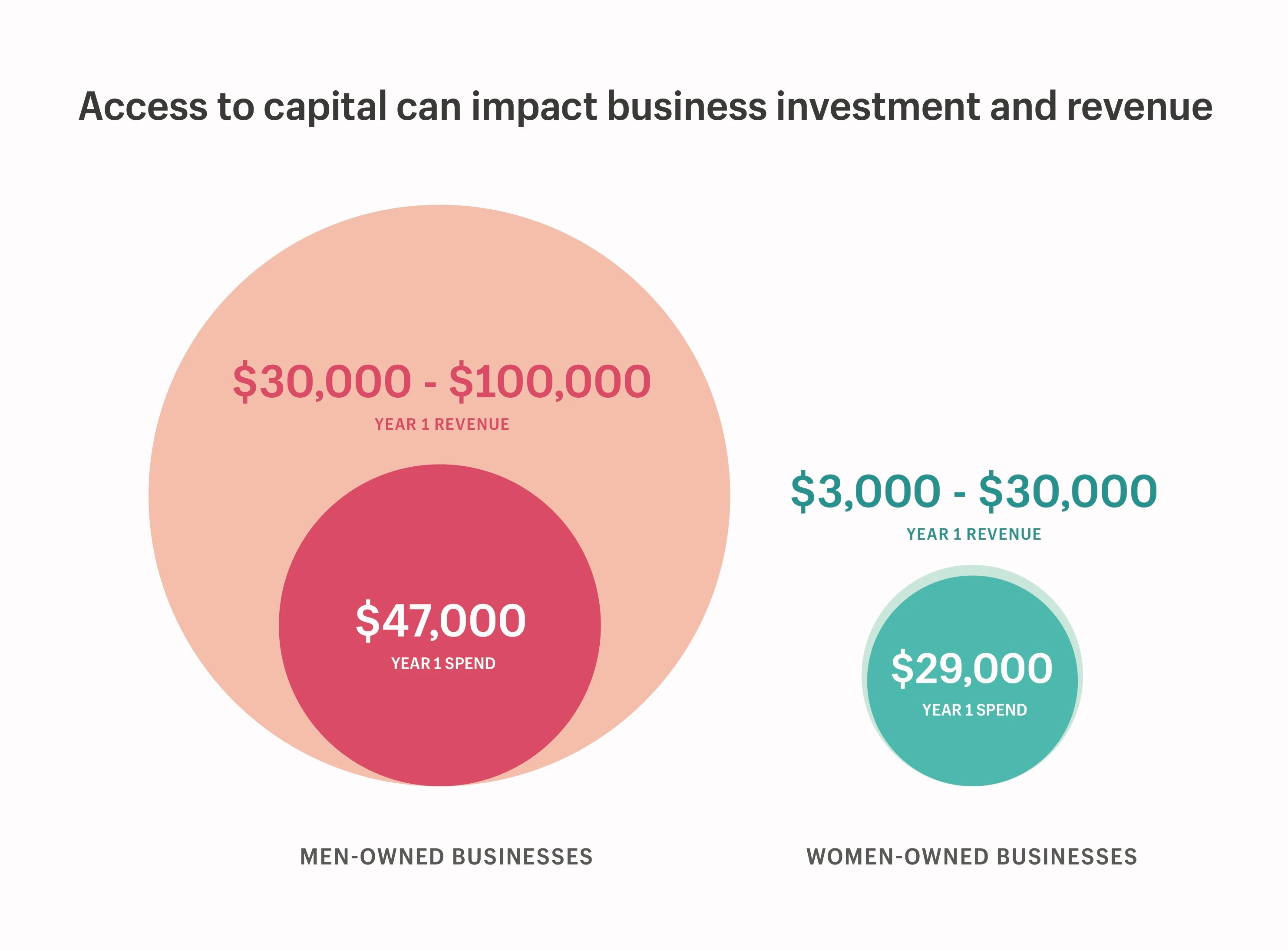

Abbiamo scavato più a fondo per comprendere appieno la relazione tra l'accesso al capitale, sia il capitale personale che i finanziamenti esterni, e la redditività aziendale. I nostri ricercatori hanno scoperto che gli uomini non solo avevano più accesso a finanziamenti esterni, ma avevano anche un reddito più elevato quando hanno avviato la loro attività, e quindi avevano più capitale personale da investire nella loro attività sin dall'inizio.

Quindi, quando alle donne fondatrici è stato chiesto quanti soldi hanno speso nel loro primo anno di attività, non è stato sorprendente che abbiano riferito di aver speso molto meno degli uomini. Sfortunatamente, i nostri risultati hanno anche confermato che le aziende di proprietà delle donne hanno guadagnato molto meno nel loro primo anno rispetto alle aziende di proprietà degli uomini, di conseguenza.

Cosa mostra la nostra ricerca:

- Le aziende di proprietà delle donne hanno riferito di aver speso $ 29.000 e di aver guadagnato tra $ 3.000 e $ 30.000 nel primo anno.

- Le aziende di proprietà di uomini hanno riferito di aver speso $ 47.000 e di aver guadagnato tra $ 30.000 e $ 100.000 nel loro primo anno.

L'accesso al capitale consente agli uomini di investire circa il doppio nelle loro attività e di guadagnare da circa 3 a 10 volte di più rispetto alle imprese di proprietà delle donne solo nel primo anno.

Perchè importa:

Un maggiore accesso al capitale personale ed esterno ha un impatto diretto su quanto puoi investire nella tua attività e quanto velocemente puoi farla crescere. Il preesistente divario di ricchezza di genere, unito all'accesso degli uomini a finanziamenti aggiuntivi, significa che le donne non hanno le stesse possibilità di competere sul mercato.

Ma c'è anche un aspetto psicologico nell'avere accesso al capitale. La ricchezza non solo genera più ricchezza, ma assicura anche che quando cadi, atterrerai dolcemente. C'è un profondo senso di sicurezza psicologica in questo, che permette agli uomini di correre più rischi nei loro affari; andare "tutto dentro".

“Se sono un uomo e so che se i miei affari non funzionano posso ancora tornare a un salario alto, potrei avere un maggiore appetito per spendere di più per vedere la mia idea prendere vita. Considerando che se sono gravato da debiti, o sono un caregiver e ho altri che dipendono da me per sopravvivere, sarò più riluttante a mettere i risparmi di una vita in qualcosa che potrebbe essere rischioso. Le donne non hanno le stesse opzioni di ripiego”, afferma Christie.

Il colore del denaro: come la razza influisce sul finanziamento

Il pregiudizio razziale rende l'accesso al capitale quasi proibitivo per le attività BIPOC e ha un impatto sproporzionato sulle donne di colore. In uno studio del 2020, Crunchbase ha scoperto che i fondatori di Black e Latinx rappresentavano solo il 2,6% del totale di $ 87,3 miliardi di finanziamenti di capitale di rischio. Le statistiche erano ancora più cupe per le fondatrici di donne nere, che rappresentavano solo lo 0,64% di tutti i finanziamenti di capitale di rischio. Nonostante rappresenti la fascia demografica in più rapida crescita di nuove imprese.

Anche prima del finanziamento istituzionale, le comunità BIPOC non hanno lo stesso accesso al capitale personale o ai finanziamenti attraverso i loro social network. Laddove i fondatori bianchi riferiscono di affidarsi ad amici e parenti per denaro extra per avviare la loro attività, questo non è così comune per i fondatori di BIPOC. Ciò è particolarmente vero per i fondatori neri: mentre le famiglie bianche negli Stati Uniti hanno un patrimonio netto medio di $ 171.000, le famiglie nere hanno un patrimonio netto medio di soli $ 17.600.

E per i fondatori di BIPOC che riescono ad avviare un'attività in proprio, il loro duro lavoro per dimostrare la loro eccellenza potrebbe costare loro più di quanto dovrebbe.

Costa di più gestire un'attività se sei nero, indigeno o persona di colore

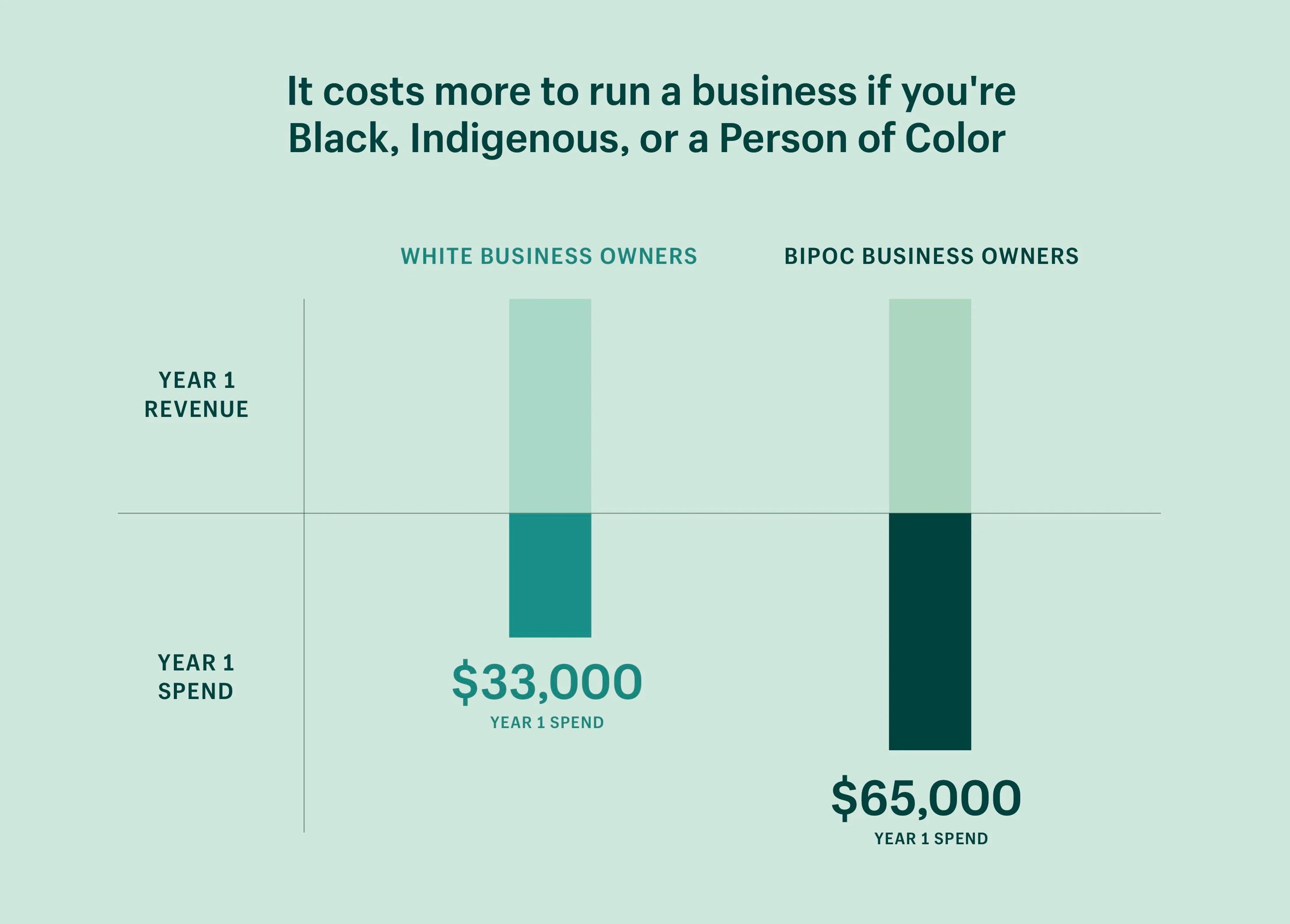

I fondatori di BIPOC hanno riferito di aver speso il doppio dei soldi nel loro primo anno rispetto ai fondatori bianchi, anche quando controllavano le entrate. In altre parole, i fondatori di BIPOC devono investire il doppio della quantità di denaro per guadagnare la stessa quantità di denaro degli imprenditori bianchi. Questo modello vale anche quando si controlla il numero di dipendenti, che la nostra ricerca indica essere il principale fattore di costo aziendale nel primo anno di attività.

In altre parole: gli imprenditori BIPOC devono investire 2 volte la quantità di denaro per guadagnare la stessa quantità di denaro degli imprenditori bianchi.

Cosa mostra la nostra ricerca:

- Gli imprenditori bianchi hanno riferito di aver speso una media di $ 33.000 nel loro primo anno (quando controllavano le entrate).

- Gli imprenditori BIPOC hanno riferito di aver speso una media di $ 65.000 nel loro primo anno (durante il controllo delle entrate).

Perchè importa:

Le banche legacy hanno una lunga storia di svantaggio per le persone di colore con prodotti di credito di qualità inferiore, a tassi di interesse più elevati. Ciò significa che il costo del prestito è spesso più alto per le persone di colore.

Negli Stati Uniti, ciò risale alle pratiche di sottoscrizione basate sulla razza e sul redlining volte a escludere le famiglie nere dalla proprietà della casa e impedire loro di creare ricchezza. E sebbene siano trascorsi cinquant'anni dal Fair Housing Act, queste ingiustizie hanno plasmato i modelli demografici e di ricchezza delle comunità americane di oggi e persistono ancora in qualche forma.

La mancanza di equa opportunità per le comunità BIPOC di costruire ricchezza intergenerazionale ha dato agli imprenditori bianchi un altro vantaggio: più capitale sociale. Avendo reti più forti (e più ricche) a cui attingere quando iniziano una nuova attività, hanno più accesso a risorse, strumenti e consulenza professionale, a una tariffa scontata.

“Il capitale sociale migliora l'efficienza economica. Se non hai accesso alle risorse aziendali, o semplicemente non ne hai sentito parlare perché nessuno nella tua rete ne ha parlato, probabilmente stai pagando il prezzo pieno per tutto”, spiega Christie.

Niente di tutto ciò è facilitato dal fatto che l'alfabetizzazione finanziaria è spesso tramandata con ricchezza, lasciando le comunità razzializzate meno attrezzate per parlare comodamente delle proprie finanze o sentirsi sicure nel gestirle. Entrambi sono fondamentali per gestire un'attività di successo.

Shopify Compass: serie di alfabetizzazione finanziaria

Questa serie educativa fa luce sulle lezioni di ricchezza, attraverso storie intime di esperti finanziari neri e leader aziendali, che possono aiutare chiunque a far salire di livello le proprie finanze personali.

Guarda i tutorialI prestiti alternativi e le iniziative comunitarie sono un punto positivo

I nostri dati suggeriscono che il pregiudizio nei finanziamenti potrebbe costringere le donne e le persone di colore - e in misura maggiore, quelle all'intersezione di entrambe le comunità - a selezionarsi autonomamente in settori a minore intensità di capitale o ad operare su scala ridotta.

Come mettiamo la libertà economica nelle mani di fondatori sottorappresentati? Come risolviamo l'attrito sociale, finanziario e tecnologico che impedisce alle persone di ritagliarsi la propria strada? Questo è il momento di fare i conti con queste domande.

Correggere lo squilibrio nell'accesso al capitale risolve solo uno degli ostacoli alla libertà economica, ma è un passo significativo nella giusta direzione. Di seguito sono elencate alcune organizzazioni che si dedicano a investire e sostenere i gruppi sottorappresentati:

- Backstage Capital è una società di venture capital che investe in società guidate da fondatori sottorappresentati, tra cui donne, persone di colore e fondatori LGBTQ+. Hanno anche lanciato quattro programmi di accelerazione a Detroit, Los Angeles, Filadelfia e Londra.

- Lanciata nel 2015 in Canada, Stati Uniti, Australia, Nuova Zelanda e Regno Unito, SheEO è una comunità di mentori e investitori guidata da donne che sostiene donne e fondatrici non binarie.

- La Fireweed Fellowship è il primo programma di accelerazione nazionale per l'imprenditoria indigena in Canada. Il programma offre supporto tra pari, istruzione, coaching individuale, tutoraggio, servizi professionali pro-bono, nonché preparazione per l'investimento.

- Per i proprietari di negozi Shopify, Shopify Capital è un'opzione di finanziamento che determina l'idoneità in base alle vendite in negozio. I finanziamenti vengono offerti in modo proattivo ai proprietari dei negozi, alleviando le ansie comuni relative ai lunghi processi di candidatura e alle conversazioni di persona scomode che possono esporre i fondatori a pregiudizi (inconsci o meno).

- L'operazione HOPE è un'organizzazione senza scopo di lucro che lavora per espandere le opportunità economiche e interrompere il ciclo della povertà razziale. Shopify ha collaborato con Operation HOPE per rimuovere gli ostacoli tradizionali all'imprenditorialità nera fornendo ai fondatori neri gli strumenti, le risorse e il capitale di cui hanno bisogno per avere successo. Ci siamo impegnati a fornire fino a 130 milioni di dollari in risorse in natura per aiutare a creare 1 milione di attività di proprietà dei neri entro il 2030.

Fare dell'imprenditorialità un'opportunità per tutti

Nessuno dovrebbe essere costretto a lasciare l'imprenditorialità. L'imprenditorialità rappresenta la libertà economica. La libertà di perseguire un'idea audace; la libertà di prendere le proprie decisioni; la libertà di fare le cose a modo tuo.

In Shopify, non possiamo avere conversazioni significative sul miglioramento del commercio per tutti senza prima riconoscere che le opportunità non sono distribuite equamente e che per le donne e le persone di colore, la libertà economica ha barriere salienti.

E queste barriere ci stanno trattenendo come collettività. Creare più opportunità per i fondatori sottorappresentati può sbloccare un potenziale illimitato tutti può beneficiare. Significa più posti di lavoro creati, più idee da intrattenere e più innovazioni da sfruttare. E ha anche un notevole vantaggio economico. Il divario di genere e razziale nei soli finanziamenti ci sta costando circa $ 4,4 trilioni di entrate mancate, da alcune stime.

Per portare avanti la nostra missione, dobbiamo assicurarci che tutto ciò che costruiamo in Shopify lavori per rendere l'imprenditorialità accessibile a tutti . Quindi, a tutti i fondatori che si battono per la libertà economica; ai fondatori che affrontano pregiudizi quando cercano di assicurarsi il capitale; ai fondatori che non hanno la fluidità finanziaria o una comunità su cui appoggiarsi: siamo qui per te.

Avvia oggi l'attività dei tuoi sogni: ti aiuteremo in ogni fase del processo.

Questi dati si basano sui dati del sondaggio raccolti nell'ottobre 2020 da 300 proprietari di piccole imprese negli Stati Uniti. Tutti i valori sono medie arrotondate. Tutti i dati non sono certificati e soggetti a modifiche. Tutti i dati finanziari sono in USD se non diversamente indicato. Sebbene i nostri dati riflettano solo le implicazioni del pregiudizio binario di genere e del pregiudizio razziale negli affari, sappiamo che anche i fondatori transgender e non binari sono influenzati da pregiudizi nei finanziamenti istituzionali, così come le persone con disabilità e le persone con identità intersezionali.

Ricerca di Lauren Cauchy

Illustrazione di Isabella Fassler

Visualizzazione dei dati di Kristyna Gottvald