Lo stato dell'influencer marketing 2022: rapporto di riferimento

Pubblicato: 2023-02-06L'Influencer Marketing Benchmark Report di quest'anno è stato presentato in collaborazione con i nostri partner di Refersion. Il rapporto esamina in modo approfondito il settore dell'influencer marketing e riassume i pensieri di oltre 2000 agenzie di marketing, marchi e altri professionisti pertinenti in merito allo stato attuale dell'influencer marketing. Oltre ai risultati del nostro sondaggio, abbiamo arricchito il rapporto con tutti i benchmark, le metriche e i dati di influencer marketing che contano di più per te, insieme ad alcune previsioni su come i professionisti del settore si aspettano che si muova nel prossimo anno e nel futuro. Pensalo come carburante per la tua prossima campagna di influencer marketing.

AGGIORNAMENTO: FARE CLIC QUI PER L'ULTIMO RAPPORTO DEL BENCHMARK (2023)

Punti salienti notevoli

Marketing dell'influenza

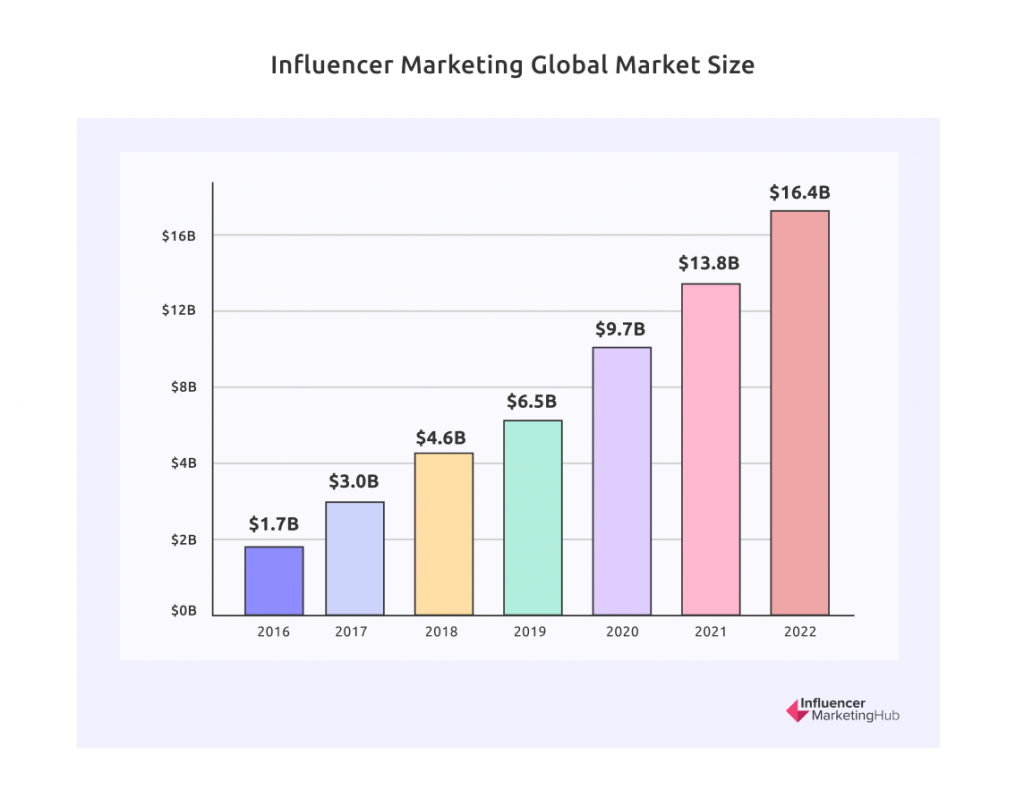

- L'industria dell'influencer marketing è destinata a crescere fino a circa 16,4 miliardi di dollari nel 2022

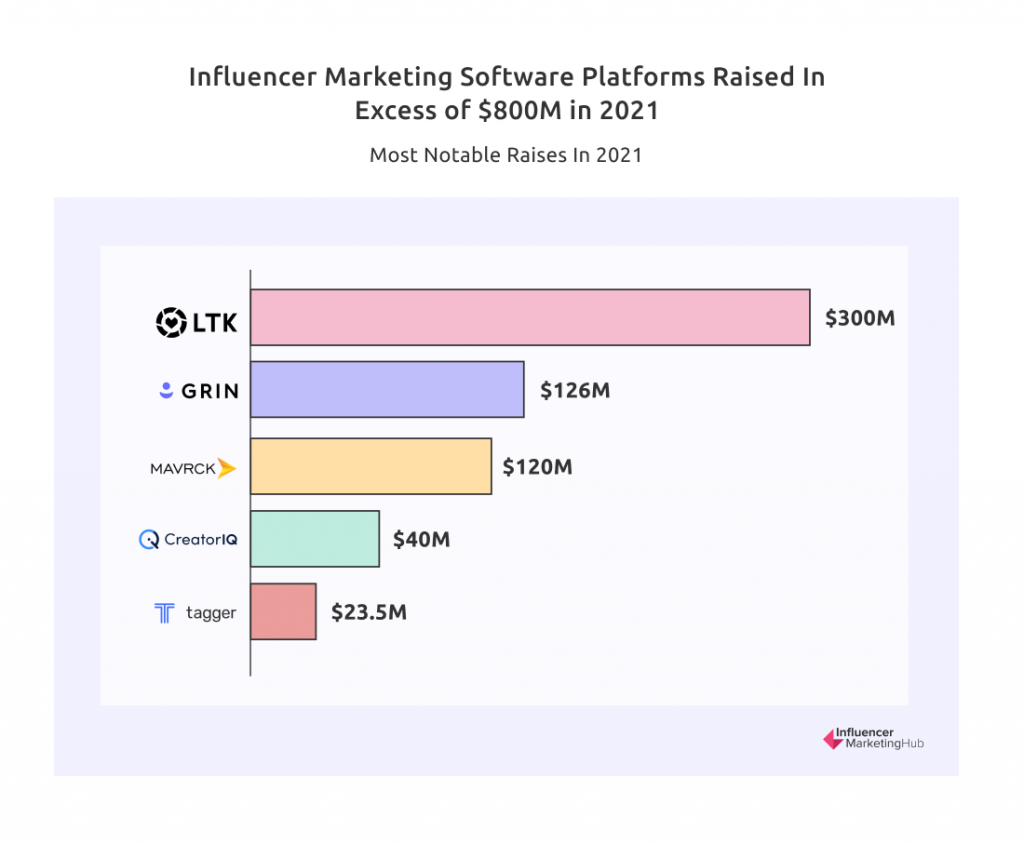

- Le piattaforme focalizzate sull'influencer marketing hanno raccolto più di 800 milioni di dollari di finanziamenti solo nel 2021, un'indicazione della crescita significativa del settore

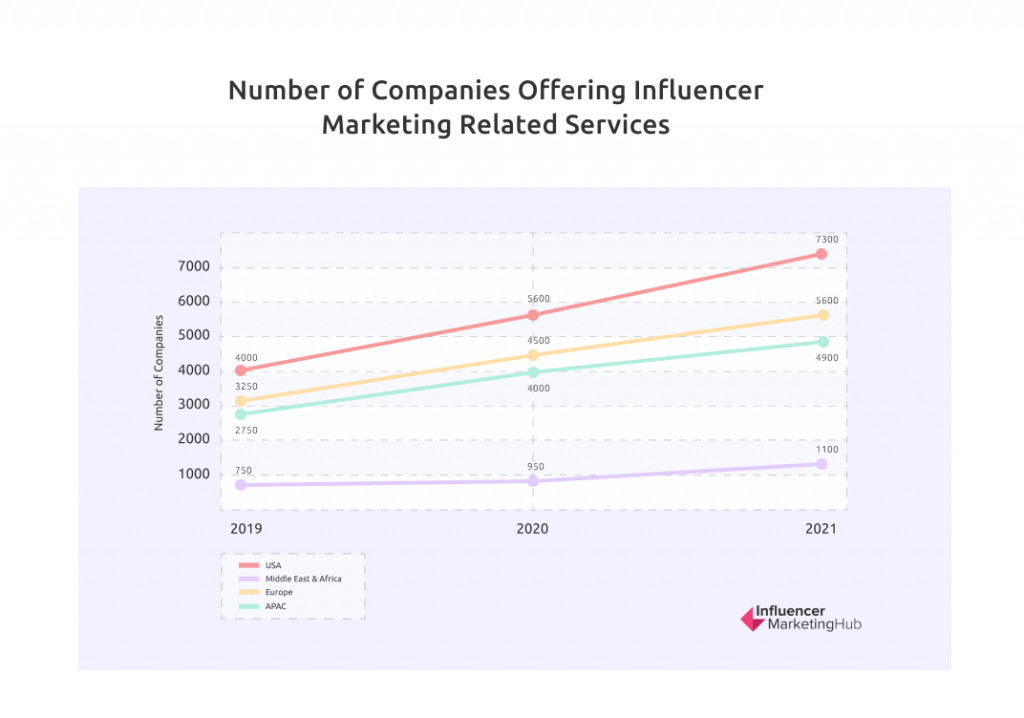

- Il numero globale di offerte di servizi relativi a Influencer Marketing è cresciuto del 26% nel solo 2021, raggiungendo l'incredibile cifra di 18.900 aziende che offrono o si specializzano in servizi di Influencer Marketing

- Le frodi degli influencer di Instagram sono diminuite negli ultimi anni, tuttavia il 49% degli account Instagram Influencer è stato colpito da frodi nel 2021

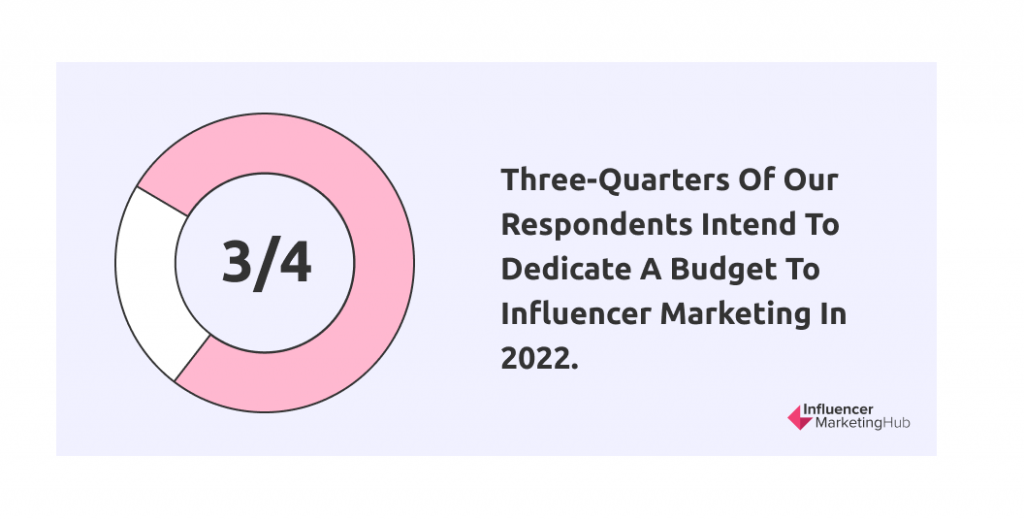

- Più del 75% dei brand marketer intende dedicare un budget all'influencer marketing nel 2022

- La crescita del settore dell'influencer marketing è stata fortemente influenzata da un aumento annuo stimato del 9% nell'utilizzo degli strumenti di blocco degli annunci, con un tasso medio globale di blocco degli annunci desktop superiore al 43%

- Il 54% delle aziende che lavorano con influencer gestisce negozi di e-commerce

- Il 2021 ha visto un notevole aumento dei marchi che pagano denaro agli influencer. Ora c'è una divisione equa tra pagamento monetario e influencer che ricevono prodotti gratuiti

- Zara, il brand più citato su Instagram, ha una reach stimata di 2.074.000.000

- Netflix è stato il brand più seguito su TikTok nel 2021

- Il 68% dei nostri marketer prevede di aumentare la spesa per il marketing degli influencer nel 2022

- Instagram è stato utilizzato da quasi l'80% dei marchi che si occupano di influencer marketing

Commercio sociale

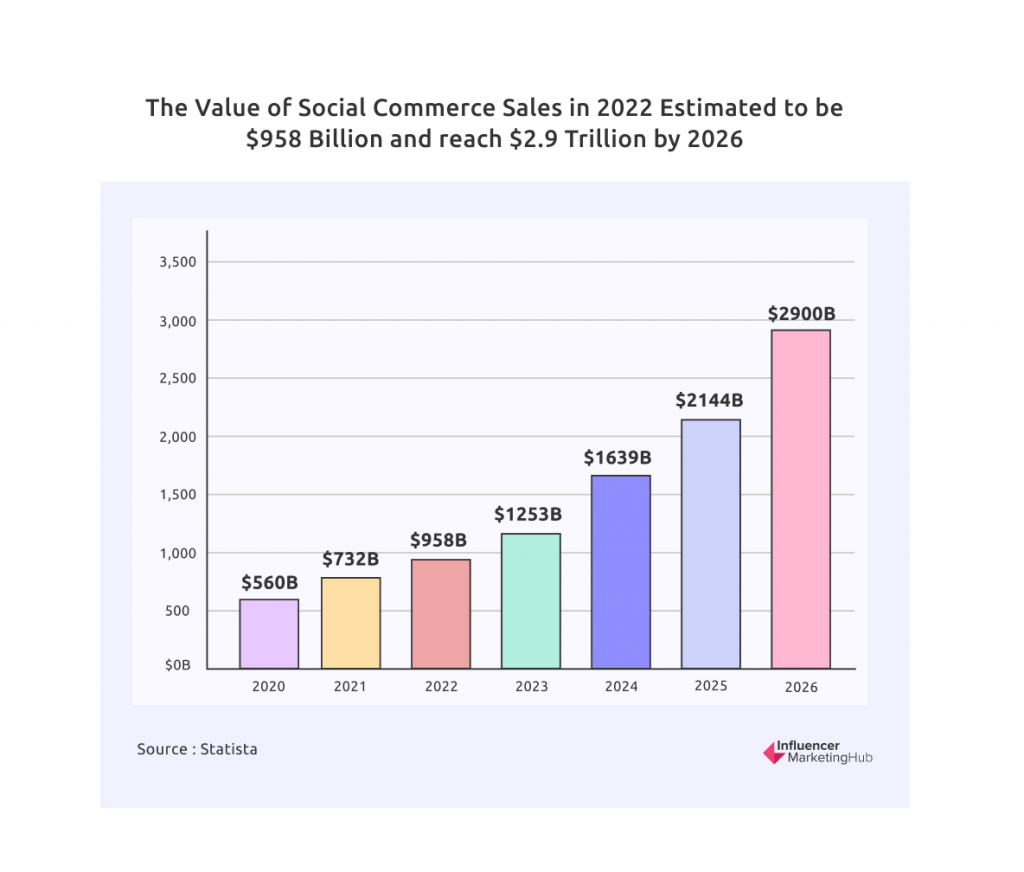

- Il valore delle vendite di social commerce nel 2022 è stimato in 958 miliardi di dollari

- In un solo giorno dell'ottobre 2021, due dei migliori live-streamer cinesi, Li Jiaqi e Viya, hanno venduto beni per un valore di 3 miliardi di dollari. Sono circa tre volte le vendite giornaliere medie di Amazon

- Entro il 2025, si prevede che il commercio sociale rappresenterà il 17% di tutta la spesa per l'e-commerce

Economia creatrice

- Si stima che la dimensione del mercato della Creator Economy raggiungerà i 104 miliardi di dollari nel 2022

- Più di 50 milioni di persone in tutto il mondo si considerano creatori di contenuti

Metodologia del sondaggio

Abbiamo intervistato poco più di 2000 persone provenienti da una vasta gamma di background. Il 39% dei nostri intervistati si considera brand (o rappresentanti di brand). Il 31% lavora presso agenzie di marketing (comprese quelle specializzate in influencer marketing) e il 3% sono agenzie di PR. Uniamo il restante 27% come Altro, che rappresenta un'ampia gamma di professioni e settori.

Abbiamo assistito a un aumento comparativo delle attività B2B rispetto alle aziende B2C rispetto allo scorso anno. Il 62% degli intervistati si identifica come parte del settore B2C (in calo rispetto al 70% nel 2021), mentre il restante 38% gestisce campagne B2B (in aumento rispetto al 30%).

Il verticale più popolare rappresentato rimane Fashion & Beauty (15% degli intervistati), anche se questo è in netto calo rispetto al 25% dello scorso anno. Health & Fitness rimane al secondo posto con il 13%. Gli intervistati di Travel & Lifestyle sono rimbalzati al 12%, seguiti da vicino da Gaming all'11%. Famiglia, Parenting & Home (6%) e Sport (4%) rimangono gli altri settori mostrati separatamente. Il restante 39%, raggruppato come Altro, copre ogni altro verticale immaginabile. Si tratta di un aumento del 10% rispetto al sondaggio dello scorso anno, a indicare che il marketing degli influencer non è più rilevante solo per alcune nicchie ristrette. Nonostante la dimensione del campione del sondaggio di quest'anno sia inferiore a quella dell'anno scorso, si tratta comunque di uno studio completo. Pertanto, le proporzioni di ciascun settore verticale rappresentato qui saranno probabilmente ancora tipiche degli utenti di influencer marketing in generale.

Il 57% dei nostri intervistati proveniva dagli Stati Uniti, il 13% dall'Asia (APAC), l'11% dall'Europa, il 5% dall'Africa, il 2% dal Sud America e l'11% ha descritto la propria posizione come Altro.

La maggior parte dei nostri intervistati proveniva da organizzazioni relativamente piccole, con il 44% che rappresenta aziende con meno di dieci dipendenti. Il 26% ha 10-50 dipendenti, l'11% 50-100, il 12% 100-1.000 e l'8% proviene da grandi imprese con più di 1.000 dipendenti. Nel complesso, tuttavia, ci sono un numero leggermente inferiore di intervistati provenienti da organizzazioni più grandi rispetto allo scorso anno, il che potrebbe aver avuto un impatto minimo sui risultati comparativi.

L'influencer marketing dovrebbe crescere per un valore di $ 16,4 miliardi nel 2022

Nonostante le preoccupazioni iniziali che il marketing degli influencer (anzi, tutto il marketing) potesse diminuire a causa di Covid19, è aumentato sia nel 2020 che nel 2021. Certo, alcuni settori, come il turismo e le compagnie aeree, inizialmente hanno dovuto ridimensionare drasticamente, ma molti altri hanno adattato i loro modelli a sopravvivere nel mondo Covid (e post-COVID). E c'è anche un po' di vita rinnovata nelle industrie più colpite dal Covid.

Le persone inizialmente trascorrono molto più tempo online rispetto a prima del Covid, che non si è completamente invertito nonostante molte persone siano tornate al lavoro. Di conseguenza, le aziende hanno dovuto aggiornare i propri siti Web per far fronte all'aumento della domanda. Guardando indietro alle versioni precedenti di questo rapporto di benchmark, vedrai costantemente che il marketing degli influencer effettivi e stimati è cresciuto notevolmente negli ultimi anni. Il coronavirus ha accelerato tale crescita nel 2020 e nel 2021, che si stima continuerà nel 2022.

Da soli $ 1,7 miliardi al momento dell'inizio di questo sito nel 2016, si stima che l'influencer marketing sia cresciuto fino a raggiungere una dimensione di mercato di $ 13,8 miliardi nel 2021. Inoltre, si prevede che aumenterà di un ulteriore 19% a $ 16,4 miliardi nel 2022.

I servizi correlati al marketing di influencer / Le aziende continuano a crescere

Poiché l'influencer marketing è maturato come settore, ha attirato aziende di supporto e app per semplificare il processo per marchi e influencer. Tuttavia, il marketing di influencer organico può essere lento e noioso, in particolare quando si trovano e si corteggiano influencer per promuovere i prodotti o i servizi della propria azienda.

In passato abbiamo esaminato solo piattaforme e agenzie di influencer. Ma nel nostro Influencer Marketing Benchmark Report 2022, lo stiamo ampliando per includere tutti i servizi/aziende relativi all'influencer marketing, inclusi servizi, agenzie e piattaforme di influencer. Abbiamo notato nelle nostre recensioni che molti degli strumenti che raggruppiamo come "piattaforme" offrono una varietà sempre crescente di servizi ai propri clienti. Questi includono la scoperta di influencer, i marketplace di influencer, gli strumenti di e-commerce e gli strumenti di prodotto/regalo. I giorni in cui si faceva tutto in modo organico sembrano ben passati. Abbiamo scritto 50 recensioni all'Influencer Marketing Hub entro l'inizio del 2022, ma abbiamo appena raschiato la superficie del settore.

I servizi/aziende relativi all'influencer marketing sono cresciuti del 26% nel 2021, a 18.900 in tutto il mondo. La crescita è stata più alta negli Stati Uniti, che hanno registrato un aumento del 30% di agenzie, piattaforme e servizi di influencer.

Le piattaforme software specificamente focalizzate sul settore dell'influencer marketing hanno raccolto più di 800 milioni di dollari nel 2021

Molte società di influencer marketing possono guardare indietro con affetto al 2021. Gli investitori hanno riconosciuto il successo dell'influencer marketing e la domanda di strumenti di qualità e hanno investito molto in alcune delle nuove piattaforme software per influencer. In totale, le piattaforme software focalizzate specificamente sull'influencer marketing hanno raccolto più di 800 milioni di dollari nel 2021.

Alcune delle piattaforme per ricevere denaro e fiducia dagli investitori erano:

- Sorriso - $ 126 milioni

- Mavrck: 120 milioni di dollari

- CreatorIQ - 40 milioni di dollari

- Tagger media - $ 23,5 milioni

- LTK - $ 300 milioni

Il finanziamento di Grin includeva $ 110 milioni in un round guidato da Lone Pine Capital di Greenwich, Connecticut, che consentirà alla società di accedere ai mercati nel Regno Unito e in Australia. Ciò è seguito da un finanziamento di serie A da 16 milioni di dollari all'inizio dell'anno guidato da Imaginary Ventures.

LTK ha raccolto $ 300 milioni con una valutazione di $ 2 miliardi da SoftBank Vision Fund 2 per ridimensionare e costruire più operazioni globali.

La crescita del settore dell'influencer marketing è stata fortemente influenzata da un aumento annuo stimato del 9% nell'utilizzo degli strumenti di blocco degli annunci, con un tasso medio globale di blocco degli annunci desktop superiore al 43%

Il settore dell'influencer marketing aiuta i professionisti del marketing a distribuire i loro messaggi, mentre molti annunci tradizionali perdono visibilità a causa dell'uso diffuso del blocco degli annunci. L'utilizzo del blocco degli annunci sui dispositivi mobili è aumentato ogni trimestre dal 2014, con il blocco degli annunci ora standard in molti browser, con un tasso medio globale di blocco degli annunci desktop superiore al 43%. UC Browser rimane il blocco degli annunci per dispositivi mobili più ampiamente adottato, con una stima di 310 milioni di utenti in tutto il mondo, sebbene l'uso del browser di blocco degli annunci The Brave sia cresciuto del 92% su base annua rispetto al 2020.

Statistiche demografiche degli utenti dei social media

Questa sezione mette in evidenza alcune statistiche che mettono in risalto i tipi di persone che più probabilmente utilizzano i social media. Quando cerchi influencer per promuovere i tuoi marchi, vorrai concentrarti su quegli influencer che sono seguiti dal tipo di persone che hanno maggiori probabilità di essere interessate ai tuoi prodotti o servizi. La rete di social media in cui ogni influencer ha guadagnato più fama ha un impatto su questo: chiaramente, vuoi lavorare con persone popolari sugli stessi social network in cui i tuoi potenziali clienti trascorrono il loro tempo. Ricorda, solo perché trascorri del tempo su un particolare social network non significa che lo facciano anche i tuoi clienti, in particolare se sono di un gruppo demografico diverso dal tuo.

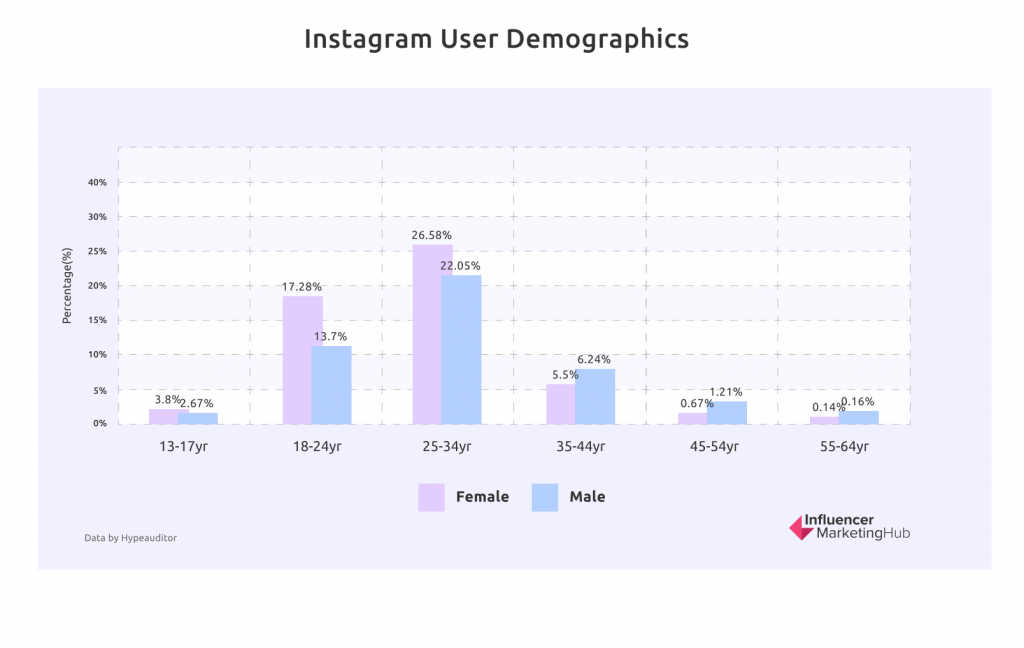

Come puoi vedere dai dati di cui sopra, i più grandi amanti di Instagram sono i 25-34enni, seguiti dai 18-24enni. In entrambi i casi, più donne che uomini usano Instagram.

Una stranezza statistica (anche se i numeri sono piccoli) è che per i gruppi di età dai 35 anni in su, l'uso dei sessi si inverte, con più maschi più anziani che usano Instagram rispetto alle loro controparti femminili.

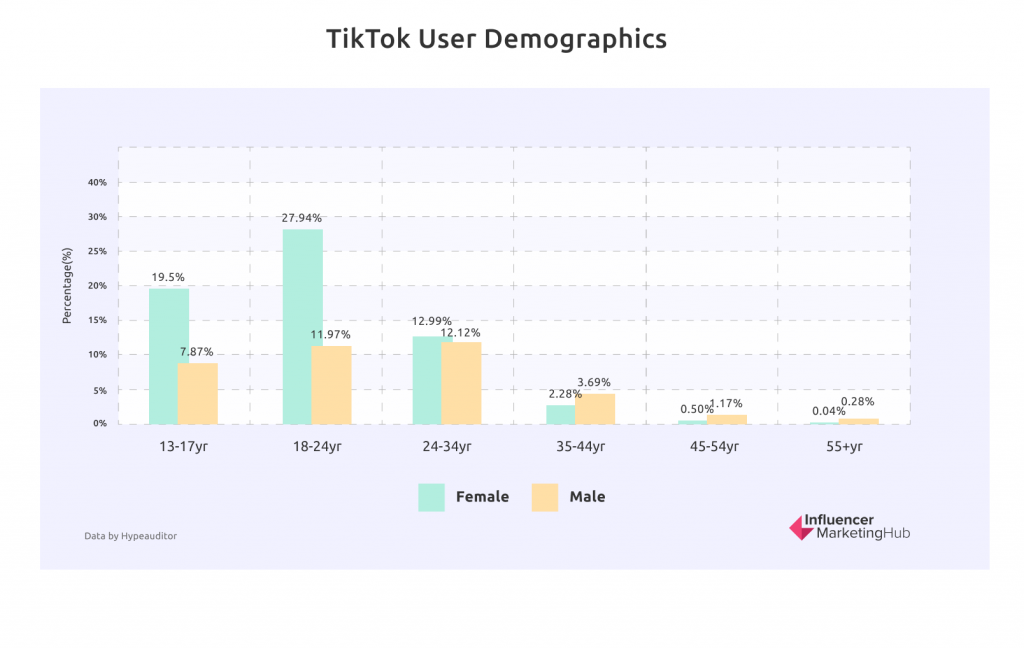

TikTok è l'epicentro della generazione Z

Chiunque conosca le generazioni più giovani capirà questa statistica. TikTok ha preso d'assalto la Generazione Z. Quindi, se desideri commercializzare la Gen Z (almeno le donne), dovresti cercare influencer TikTok con cui collaborare. D'altra parte, se vendi ai baby boomer della generazione X, puoi tranquillamente perdere TikTok.

La divisione di genere è interessante. C'è un netto pregiudizio femminile tra gli utenti di TikTok di età pari o inferiore a 24 anni. Eppure le cose sono molto più equilibrate per gli utenti TikTok Millennial e sostanzialmente maschili tra i pochi utenti TikTok più anziani.

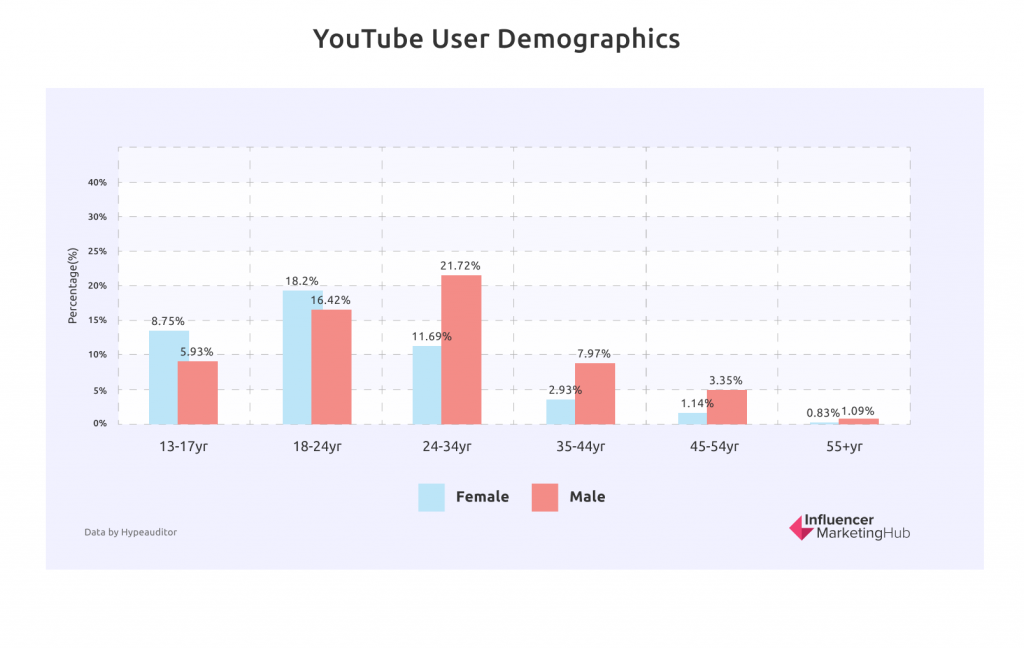

Gli spettatori maschi di YouTuber sono più numerosi delle femmine per i millennial e i gruppi di età avanzata

In un certo senso, YouTube è più passivo di Instagram o TikTok. Spesso ti sintonizzi sui video di YouTube più o meno allo stesso modo della TV tradizionale. Sebbene ad alcune persone piaccia fare commenti sui video che amano (o odiano), per molti c'è meno elemento sociale.

Questa tendenza è particolarmente evidente per i Millennials (la fascia d'età più amata da Instagram). I Millennial maschi costituiscono quasi un quinto di tutti gli spettatori di YouTube, più del doppio delle loro controparti femminili.

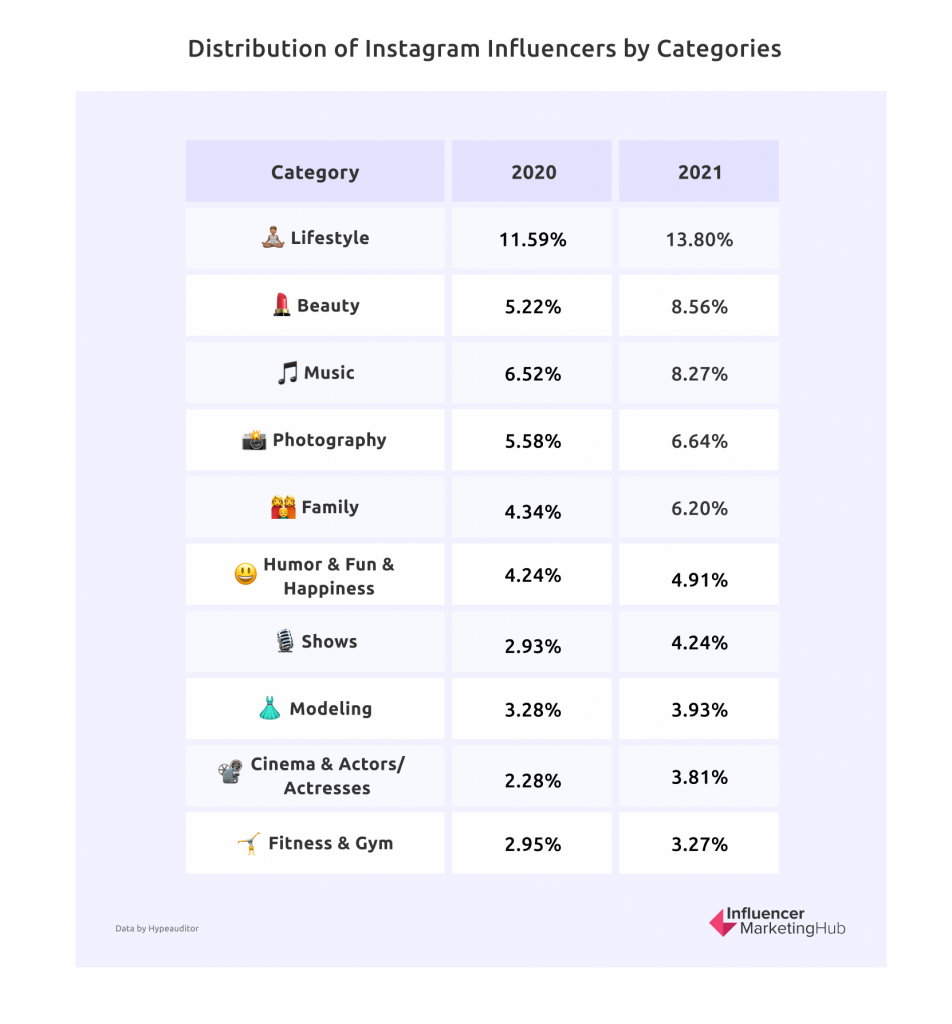

Stile di vita e bellezza Le migliori nicchie di influencer di Instagram

La nicchia più comune in cui gli influencer di Instagram hanno pubblicato sia nel 2020 che nel 2021 è stata Lifestyle. Questa non è una grande sorpresa se consideri quali influencer sono i più noti alla maggior parte delle persone. Inoltre, lo stile di vita è una nicchia facile per condividere immagini accattivanti e vivide.

La bellezza al secondo posto è anche molto visiva, il che la rende un soggetto ideale per la pubblicazione su Instagram. Inoltre, se consideri il pubblico principale di Instagram di 25-34 donne, non sorprende che gli influencer di bellezza siano popolari sulla piattaforma.

Coinvolgimento dell'influencer

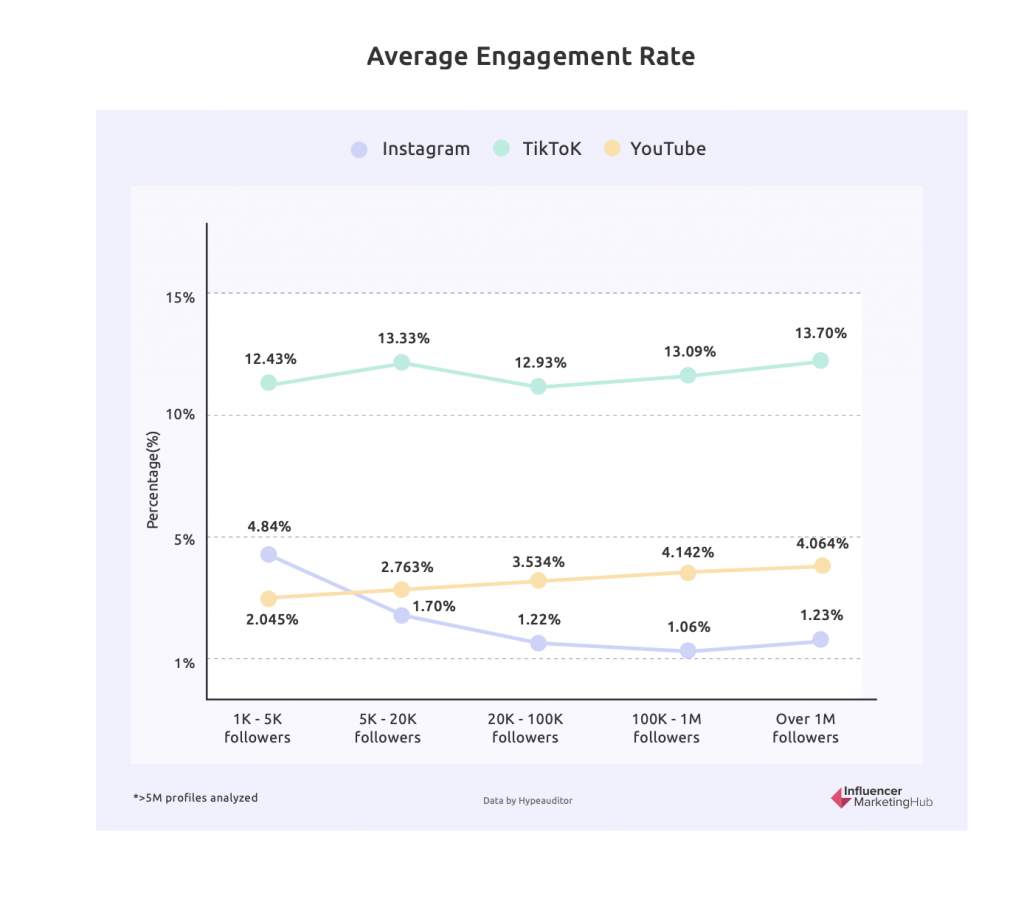

Il coinvolgimento degli influencer di Instagram è diminuito nel 2021, ma più alto rispetto al 2019

In tutto il tempo che abbiamo riportato sull'influencer marketing, abbiamo osservato il modello generale degli account Instagram con un gran numero di follower con un tasso di coinvolgimento inferiore rispetto agli account con meno follower. Questo è logico: è molto più difficile per gli influencer popolari rispondere a ogni commento e impegnarsi a stretto contatto con ogni follower come per gli Instagrammer più piccoli. Questo perché le persone hanno solo un tempo limitato per impegnarsi. Inoltre, molte persone scelgono deliberatamente di seguire passivamente influencer popolari, felicemente "in agguato", visualizzando immagini condivise senza partecipazione attiva.

Negli ultimi anni abbiamo assistito a una riduzione generale del coinvolgimento, in particolare per gli account medio-grandi. C'è stato un aumento del coinvolgimento verso l'inizio del Covid nel 2020, con più persone che avevano tempo a disposizione rispetto all'anno precedente. Tuttavia, questa ripresa si è rivelata di breve durata, con una nuova riduzione nel 2021. Tuttavia, l'engagement è ancora migliore rispetto al 2019 per la maggior parte dei nano e micro-influencer.

Coinvolgimento di TikTok elevato rispetto ad altri social network, in particolare per i grandi influencer

Sebbene la maggior parte dei social network abbia assistito a un graduale calo del coinvolgimento per i post organici negli ultimi anni (a parte un blip Covid nel 2020), TikTok ha registrato solo un calo relativamente piccolo. E, cosa più importante, il tasso di coinvolgimento degli influencer di TikTok è elevato a tutti i livelli.

Tuttavia, nel 2021 c'è stato un cambiamento notevole. TikTok ora infrange la regola generale del coinvolgimento sui social media. I grandi influencer hanno il tasso di coinvolgimento più alto, mentre i piccoli influencer hanno il più basso, sebbene sia ancora alto rispetto ad altre piattaforme.

Forse questo si riferisce alla forza dell'algoritmo di TikTok nel indirizzare i contenuti in modo che corrispondano agli interessi dei suoi spettatori. È probabile che TikTok stia indirizzando in modo intelligente i video dei suoi influencer più popolari nei feed For You di molti utenti.

I canali YouTube più grandi hanno un coinvolgimento migliore rispetto ai canali più piccoli

YouTube infrange anche la regola generale dei social media, con i canali YouTube più grandi che hanno tassi di coinvolgimento più elevati rispetto ai canali più piccoli. Tecnicamente, i canali con 100.000-1 milione di follower hanno il tasso di coinvolgimento più elevato, ma i grandi influencer di YouTube (oltre 1 milione di follower) non sono molto indietro.

La frode degli influencer di Instagram è diminuita negli ultimi anni

Un paio di anni fa, la frode degli influencer era un punto di discussione significativo. In effetti, c'era il pericolo che la frode degli influencer potesse fermare l'industria ancora nascente.

Da allora, sono stati sviluppati molti strumenti e piattaforme che rilevano le frodi degli influencer. Di conseguenza, la percentuale di account di influencer interessati da frodi è diminuita su tutta la linea, ora inferiore al 50%.

Come indicano i dati qui, è ancora un problema per molti influencer. È consigliabile che i marchi utilizzino gli strumenti disponibili per garantire l'autenticità dell'influencer durante la ricerca di influencer adatti.

È importante ricordare che, nonostante tutto sia stato raggruppato come "frode dell'influencer", in molti casi gli influencer sono le vittime, non gli autori. Per questo rapporto, consideriamo gli "influencer colpiti dalla frode" gli account Instagram con oltre 1000 follower con anomalie di crescita o engagement non autentico (commenti e like da bot, commenti omaggio, commenti da pod, ecc.) Non tutti gli influencer colpiti da frode lo fanno di proposito: in media, il 49,23% degli influencer a livello globale è vittima di frode.

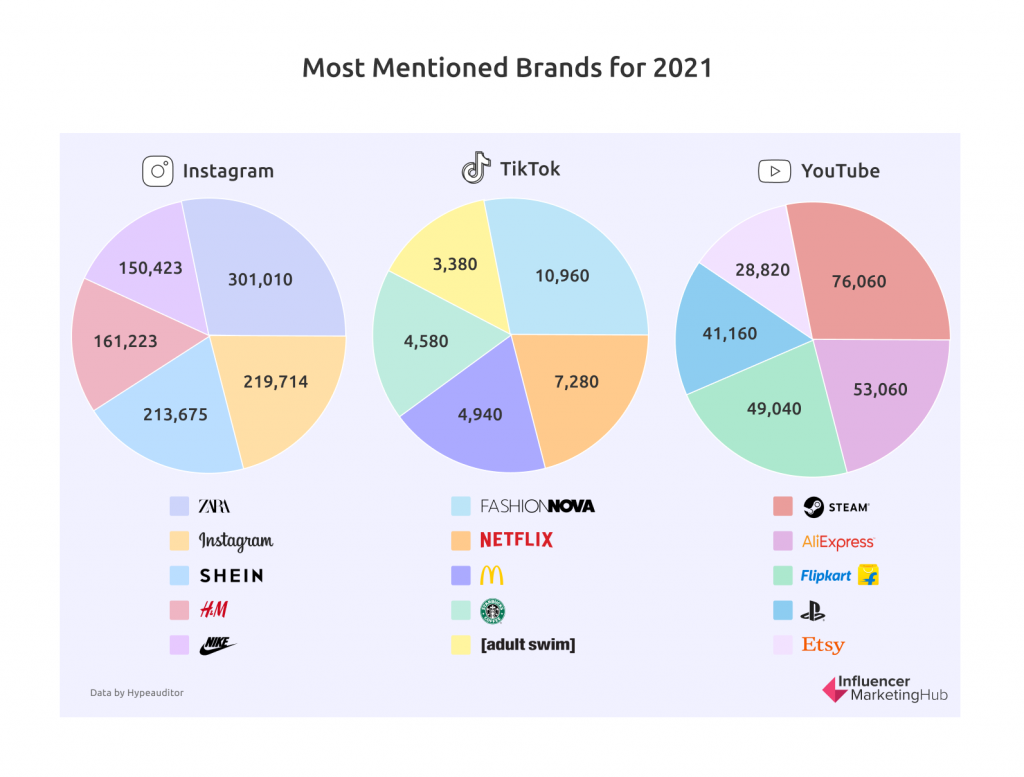

I brand più citati sui social nel 2021

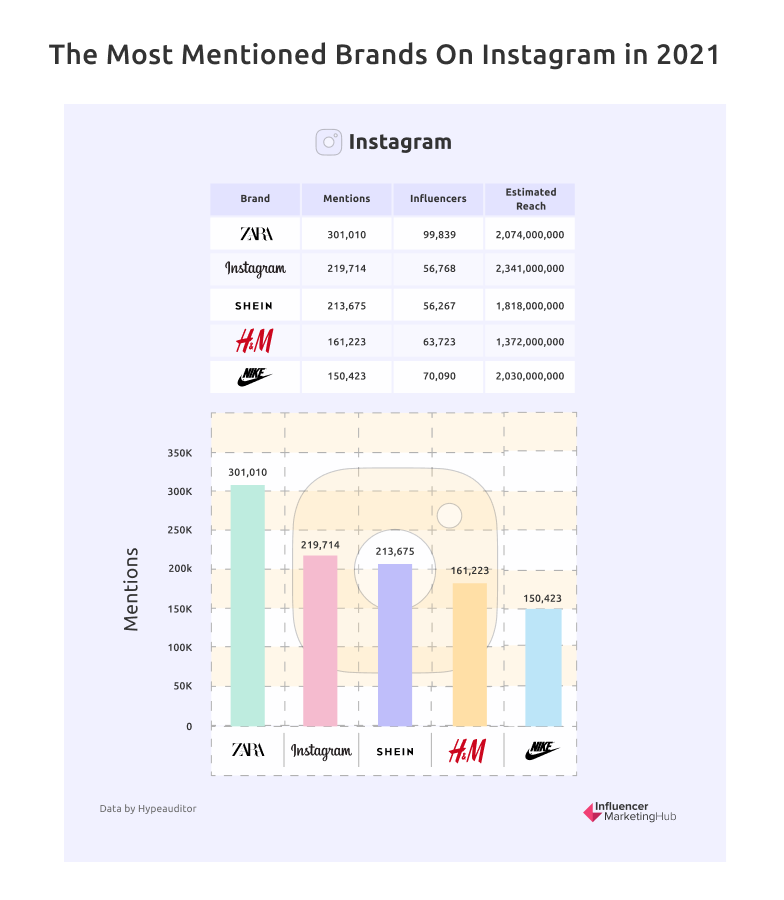

Zara è stato il brand più citato su Instagram nel 2021

Zara adorerà le oltre 300.000 menzioni su Instagram ricevute nel 2021. Naturalmente, ha aiutato il fatto di avere quasi 100.000 influencer che pubblicano e condividono i loro prodotti, con una portata complessiva di oltre 2 miliardi di persone.

In particolare, Zara, Nike e H&M hanno ricevuto più menzioni su Instagram che su Instagram stesso. Inoltre, YouTube è riuscito a conquistare la decima posizione... su Instagram.

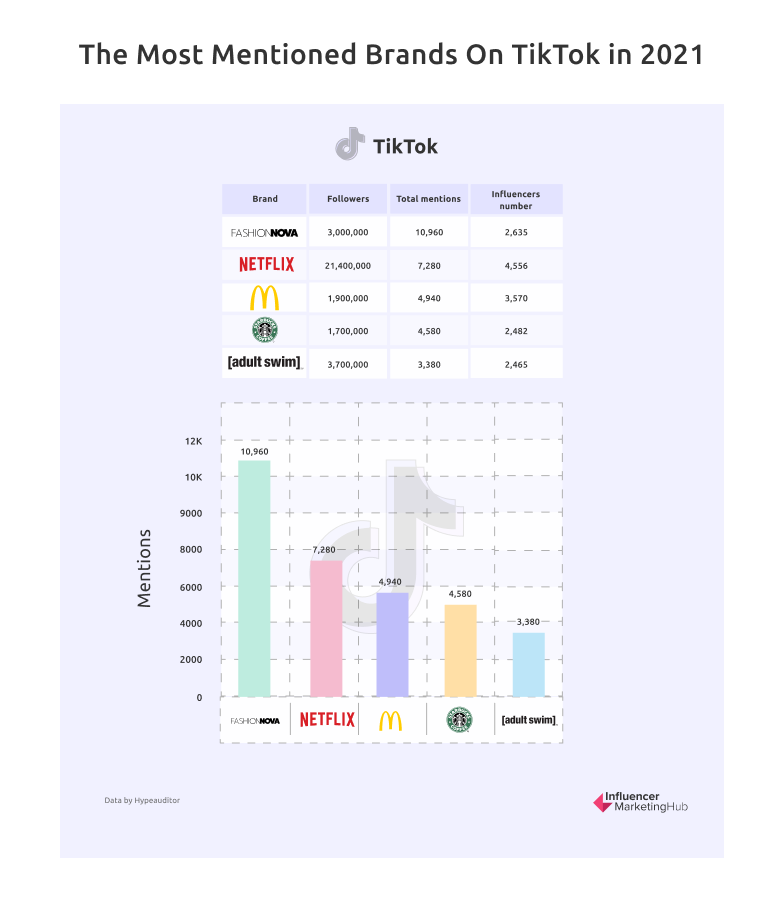

Netflix è stato il brand più seguito su TikTok nel 2021

TikTok ha visto anche un'interessante tendenza cross-brand nel 2021. Lo streamer video, Netflix, è stato il marchio più seguito sulla piattaforma di video brevi, TikTok. Quindi, se le persone non guardavano video su Netflix, parlavano e realizzavano video su ciò che avevano trasmesso in streaming su TikTok. Anche la Disney è entrata nei primi 10 marchi su TikTok, così come CBS News. Chi ha detto che guardare la TV era morto e che i giovani di oggi non si interessano alle notizie?

È interessante notare che un altro dei canali più seguiti e citati su TikTok è stato Barstool Sports. Barstool Sports è un blog di sport e cultura pop che copre ogni giorno le ultime notizie e i momenti salienti virali con blog, video e podcast.

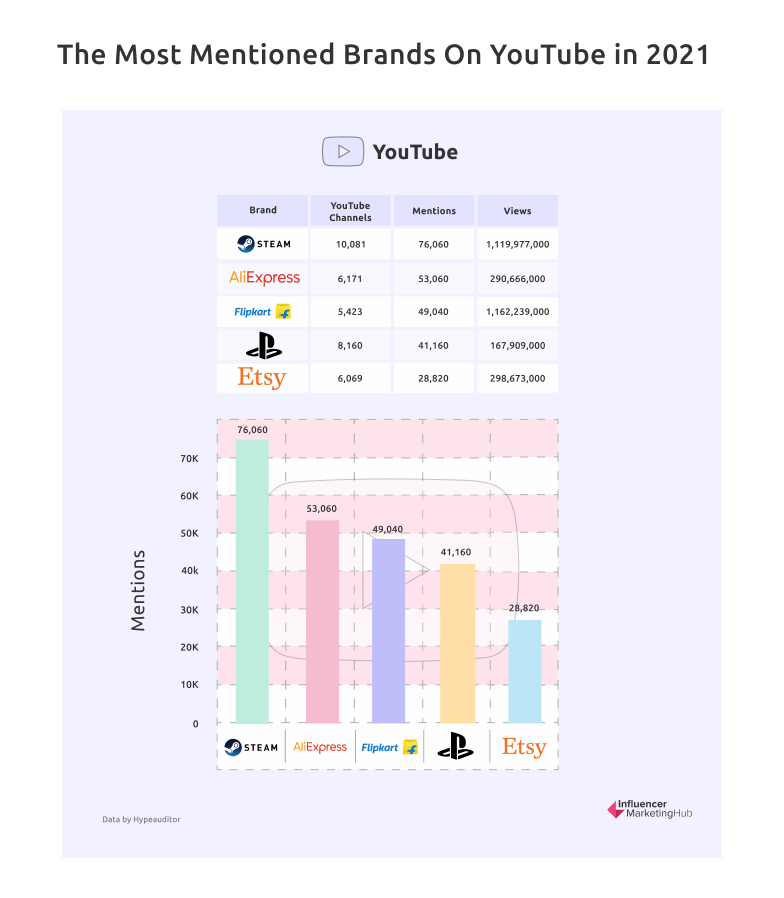

Steam è il marchio più seguito su YouTube

I canali YouTube con il maggior numero di menzioni e visualizzazioni riguardano i giochi (Steam, PlayStation, Microsoft e Roblox) o lo shopping (AliExpress, Flipkart, Shein ed Etsy). Sebbene la maggior parte dei 10.000 canali collegati a Steam non siano direttamente correlati alla piattaforma Steam, coprono i giochi che puoi acquistare nel negozio Steam. Allo stesso modo, i canali assegnati a PlayStation e Microsoft sono molto probabilmente canali specifici per i giochi su quei sistemi.

Il valore delle vendite di social commerce nel 2022 è stimato in 958 miliardi di dollari

Le vendite globali attraverso le piattaforme di social media sono state stimate in 560 miliardi di dollari nel 2020. E le vendite di social commerce hanno continuato a crescere a ritmi crescenti da allora, con molte persone che ora preferiscono fare acquisti da casa utilizzando i loro telefoni. Di conseguenza, si stima che il valore delle vendite del social commerce raggiungerà i 958 miliardi di dollari nel 2022, raggiungendo potenzialmente i 2,9 trilioni di dollari entro il 2026.

Le stime attualmente collocano la crescita del mercato YoY del social commerce al 30,8%. Entro il 2025, si prevede che il commercio sociale rappresenterà il 17% di tutta la spesa per l'e-commerce.

Il commercio sociale è particolarmente decollato in Cina, dove quasi un utente Internet su due ha acquistato dai social network nel 2021. In un solo giorno di ottobre 2021, due live-streamer cinesi, Li Jiaqi e Viya, hanno venduto beni per un valore di 3 miliardi di dollari, equivalenti a tre volte le vendite giornaliere medie di Amazon.

Tuttavia, l'Occidente è stato più lento nel vedere i vantaggi del commercio sociale. Nel 2021 negli Stati Uniti ci sono state circa 51,2 miliardi di dollari di vendite di social commerce, che rappresentano una quota del 6,9% nel mercato globale. Tuttavia, aspettati di vedere un aumento delle vendite sui social nei prossimi anni.

Dimensione stimata del mercato di Creator Economy $ 104 miliardi

Utilizza un'immagine adatta come mostrato nella sezione pertinente del documento Google (intitolata come sopra)

La Creator Economy è cresciuta notevolmente negli ultimi anni. Più di 50 milioni di persone in tutto il mondo ora si considerano creatori di contenuti e le dimensioni del mercato sono cresciute ben oltre i 104 miliardi di dollari. Nel nostro più recente Creator Earnings: Benchmark Report , abbiamo calcolato che la dimensione totale del mercato della Creator Economy è di circa $ 104,2 miliardi e alla pari con una sostanziale traiettoria di crescita simile alla Gig Economy.

Gli investitori hanno contribuito per oltre 1,3 miliardi di dollari di capitale di rischio alla Creator Economy nel 2021, indicando un alto livello di fiducia nel settore.

Kajabi, la piattaforma di corsi online, è stata la società più finanziata sulla nostra mappa di mercato, avendo raccolto $ 550 milioni di investimenti con una valutazione di $ 2 miliardi. Altri importanti investimenti VC nella Creator Economy lo scorso anno includevano:

- Cameo (l'app di video shout-out personalizzata) che ha raccolto più di 166 milioni di dollari di finanziamento totale per una valutazione di 1 miliardo di dollari,

- Substack (la piattaforma di newsletter), che ha raccolto un totale di $ 82 milioni con una valutazione di $ 650 milioni,

- VSCO (l'app di fotoritocco), ora valutata 550 milioni di dollari, dopo aver raccolto finanziamenti per 85 milioni di dollari, e

- Splice (la piattaforma di editing audio), ora valutata 500 milioni di dollari, con sostenitori come Union Square Ventures, True Ventures, First Round Capital e Lerer Hippeau Ventures.

La FTC ha inviato centinaia di aziende di avvertimenti su recensioni false e altre approvazioni fuorvianti

Utilizza un'immagine adatta come mostrato nella sezione pertinente del documento Google (intitolata come sopra)

La FTC ha continuato a esaminare le attività online delle imprese, inviando oltre 700 lettere di avviso di reati penali solo nell'ottobre 2021 a grandi aziende, principali inserzionisti, principali rivenditori, note società di prodotti di consumo e principali agenzie pubblicitarie. Questi includevano aziende di alto profilo tra cui Adobe, Amazon, Apple, AT&T, Barnes & Noble, Facebook, Ford Motor Co, General Electric, Google, McDonald's e Microsoft. Inviando un avviso di reati penali, l'agenzia ha avvertito le società che potrebbero incorrere in sanzioni civili significative, fino a $ 43.792 per violazione, se utilizzano le approvazioni in modi contrari ai precedenti casi amministrativi della FTC.

Anche nel Regno Unito i reclami all'ASA su questo argomento rimangono elevati. L'ASA ha pubblicato Influencer Ad Disclosure on Social Media , un rapporto sul tasso di conformità degli influencer alla divulgazione degli annunci su Instagram nel marzo 2021. Hanno analizzato 24.000 singole "Storie", post, IGTV e bobine su 122 influencer con sede nel Regno Unito. Hanno riscontrato un tasso di conformità generale deludente con le norme per rendere sufficientemente chiaro quando venivano pagati per promuovere un prodotto o un servizio. Il 2020 ha visto un aumento del 55% rispetto al 2019 dei reclami ricevuti sugli influencer, da 1.979 a 3.144 reclami individuali. Il 61% di questi reclami nel 2020 riguardava la divulgazione di annunci su Instagram. L'ASA deve ancora indicare se le cose sono migliorate nel 2021.

La maggior parte dei seguenti punti proviene dal sondaggio Benchmark di quest'anno. Puoi scegliere di riutilizzare alcune delle immagini più generali del sito, anche se dovrai aggiornare grafici e tabelle per i dati di quest'anno.

Notevole aumento dei contenuti negli ultimi anni

Abbiamo chiesto ai nostri intervistati se avevano aumentato la produzione di contenuti negli ultimi due anni. Un enorme 84% di loro ha ammesso di aver aumentato la quantità di contenuti prodotti. Questo è in aumento rispetto all'80% dell'anno scorso e ricorda che queste cifre sono cumulative. L'84% degli intervistati del sondaggio del 2019 aveva anche affermato di aver aumentato i contenuti.

Chiaramente, molte aziende ora si rendono conto dell'insaziabile domanda di contenuti online e hanno aumentato di conseguenza il loro content marketing, anno dopo anno. A giudicare dalla maggiore diffusione dell'influencer marketing negli ultimi anni, gran parte di questo aumento di contenuti deve essere creato e fornito da influencer per conto dei marchi. Chiaramente, vengono continuamente sviluppati nuovi contenuti, alcuni dei quali vengono condivisi su social network relativamente nuovi come TikTok.

Una maggioranza crescente dispone di un budget autonomo per il content marketing

La maggioranza (61%) ammette di avere un budget autonomo per il content marketing. Questa cifra aumenta ogni anno ed è aumentata rispetto al 59% dello scorso anno e al 55% nel nostro sondaggio del 2020.

Tuttavia, sebbene queste cifre superino il 50%, sono sorprendentemente basse. Ad esempio, HubSpot riferisce che l'82% degli intervistati ha utilizzato il content marketing nel 2021, rispetto al 70% nel 2020.

Forse la discrepanza riflette semplicemente il fatto che alcune aziende gestiscono un unico budget di marketing piuttosto che separarlo nei diversi tipi di marketing che utilizzano.

La stragrande maggioranza degli intervistati ritiene che il marketing dell'influencer sia efficace

Non sorprende che, considerando il sentimento complessivamente positivo espresso sull'influencer marketing, poco più del 90% degli intervistati del nostro sondaggio ritenga che l'influencer marketing sia una forma efficace di marketing.

Questa statistica è rimasta allo stesso livello in ciascuno dei nostri sondaggi dal 2017. È chiaro che la maggior parte delle aziende che provano l'influencer marketing sono soddisfatte dei risultati e sono disposte a continuare con la pratica. Puoi leggere la strana storia dell'orrore nei media, ma questa è l'eccezione alla regola. La maggior parte delle partnership di influencer marketing funziona e rappresenta una situazione vantaggiosa per tutte le parti.

Più di tre quarti dei nostri intervistati intendono dedicare un budget all'influencer marketing nel 2022

La soddisfazione generale provata dalle aziende che si sono impegnate nell'influencer marketing sembra fluire nella loro pianificazione futura. Ad esempio, il 77% dei nostri intervistati ha dichiarato che dedicherà un budget all'influencer marketing nel 2022.

Si tratta di un aumento rispetto al risultato del 75% dello scorso anno e ben al di sopra del 37% che ha affermato che avrebbe dedicato un budget nel nostro primo sondaggio nel 2017. Questo leggero aumento potrebbe derivare dal fatto che le aziende hanno riportato il marketing ai livelli pre-Covid.

Il 68% degli intervistati intende aumentare la propria spesa di marketing per influencer nel 2022

Il 68% degli intervistati che hanno un budget per l'influencer marketing intende aumentare il proprio budget per l'influencer marketing nei prossimi 12 mesi. Un ulteriore 14% indica che prevede di mantenere i propri budget invariati rispetto al 2021. Un ulteriore 16% ha dichiarato di non essere sicuro di come cambieranno i propri budget di influencer marketing. Ciò lascia un mero 3% intenzionato a ridurre i propri budget di influencer marketing.

Questi risultati suggeriscono un aumento significativo della spesa per l'influencer marketing nel 2022, dopo l'incertezza del 2020 e del 2021. Quest'anno, il 3% che prevede di ridurre il proprio budget per l'influencer marketing è meno della metà del 7% del 2021.

Nel complesso, questa è un'ulteriore prova che l'influencer marketing continua ad avere successo e non mostra alcun segno di scomparsa o di essere solo una moda passeggera. Dopo alcuni anni di forte crescita nell'influencer marketing, potresti aver previsto che i budget di marketing si sarebbero spostati verso "la prossima grande novità". Tuttavia, ciò non è accaduto. I marchi e gli esperti di marketing riconoscono l'efficacia dell'influencer marketing e non sono alla ricerca di qualcosa di nuovo.

Due terzi degli intervistati intendono spendere tra il 10 % e il 30% del proprio budget di marketing per l'influencer marketing

L'influencer marketing è, ovviamente, solo una parte del marketing mix. La maggior parte delle aziende bilancia il proprio budget di marketing su un'ampia gamma di media per raggiungere il maggior pubblico pertinente possibile. Tuttavia, come abbiamo visto in precedenza, il 77% delle aziende dei nostri intervistati intende includere un po' di influencer marketing nel proprio mix.

Quest'anno abbiamo notato che mentre più aziende intendono destinare parte della spesa di marketing alla spesa degli influencer, meno aziende intendono dedicare la loro quota maggiore a tale spesa. Invece, i marchi sembrano diffondere il loro marketing su una gamma più ampia di canali.

Il 5% degli intervistati è un chiaro fan dell'influencer marketing, con l'intenzione di spendere più del 40% del proprio budget di marketing in campagne di influencer. Tuttavia, si tratta di una notevole diminuzione rispetto all'11% del 2021 e al 9% del 2020.

Il 9% degli intervistati intende dedicare il 30-40% del proprio budget di marketing all'influencer marketing, in lieve calo rispetto alle statistiche dello scorso anno. Un ulteriore 28% prevede di destinare il 20-30% della spesa totale per il marketing all'influencer marketing. Questo è notevolmente maggiore rispetto al 19% dello scorso anno che ha assegnato questo livello di budget di marketing.

La percentuale più comune di marketing dedicato all'influencer marketing è compresa tra il 10 e il 20%, con il 39% degli intervistati che intende spendere in questa fascia, in leggero aumento rispetto ai dati del 2021. Solo il 19% prevede di spendere meno del 10%.

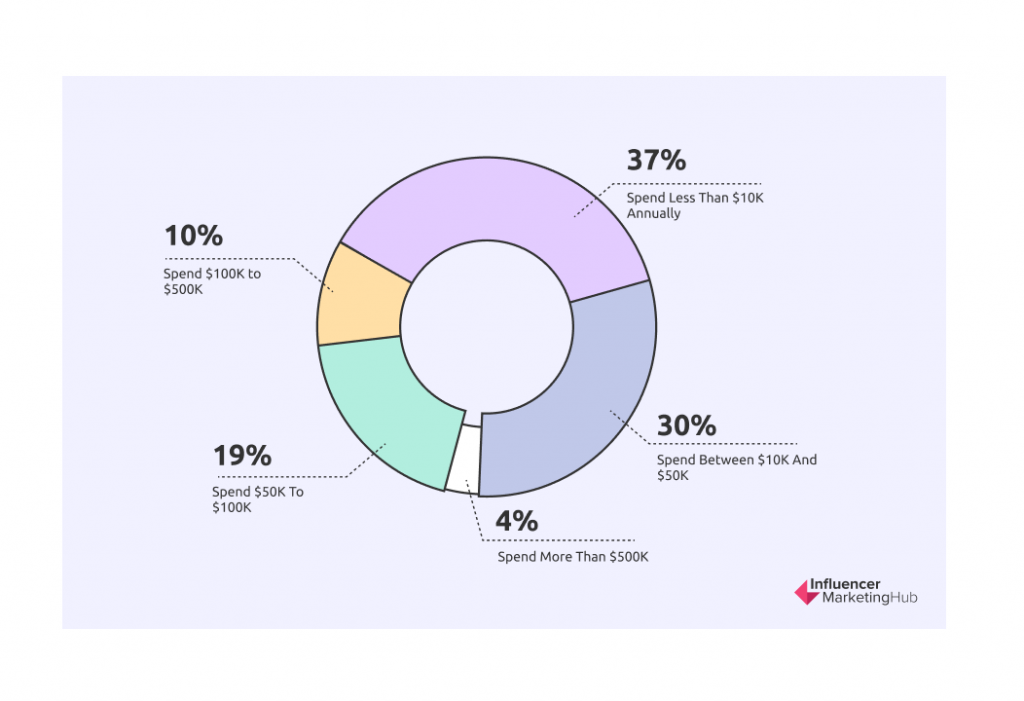

Sebbene la maggior parte dei marchi spenda meno di $ 50.000 in Influencer Marketing, quasi il 4% spende più di $ 500.000

Marchi di tutte le dimensioni si impegnano nell'influencer marketing. Pertanto, non dovrebbe sorprendere vedere alcune variazioni su ciò che le aziende spendono per l'attività. Il 37% dei marchi intervistati ha affermato di spendere meno di $ 10.000 all'anno in influencer marketing (notevolmente inferiore al 49% dello scorso anno, forse un'indicazione della riapertura del mondo dopo i blocchi di Covid). Il 30% spende tra $ 10.000 e $ 50.000. Un ulteriore 19% spende da $ 50.000 a $ 100.000 (in aumento notevolmente rispetto allo scorso anno), il 10% da $ 100.000 a $ 500.000 (anche di più) e il 4% spende più di $ 500.000.

Chiaramente, l'importo che un'azienda spende dipende dal suo budget totale di marketing e dalla proporzione che sceglie di dedicare all'influencer marketing. Quei marchi che scelgono di lavorare con mega-influencer e celebrità spendono di più rispetto ai marchi che lavorano a fianco di micro o nano-influencer. Dopo due anni in cui Covid ha aumentato gli estremi - le aziende hanno ridotto o aumentato notevolmente il loro influencer marketing - quest'anno abbiamo notato un livellamento della spesa preventivata.

Le aziende apprezzano lavorare con influencer che conoscono

Abbiamo chiesto ai nostri intervistati se avessero lavorato con gli stessi influencer in diverse campagne. La maggioranza, il 57%, ha affermato di averlo fatto, contro il 43% che ha affermato di utilizzare altri influencer per le proprie campagne (o forse aveva avuto solo una campagna finora). Queste cifre sono leggermente cambiate rispetto a quelle riportate nel 2021.

Chiaramente, i marchi preferiscono costruire relazioni con influencer esistenti piuttosto che passare attraverso l'intero processo di selezione degli influencer ogni volta che lanciano una campagna. Naturalmente, alcune aziende avranno una gamma di influencer a cui rivolgersi a seconda della natura di una particolare campagna, dei prodotti che stanno cercando di promuovere e del mercato di riferimento. Il leggero aumento (1%) delle aziende che lavorano con influencer esistenti probabilmente indica solo il naturale aumento delle relazioni influencer-business nel tempo.

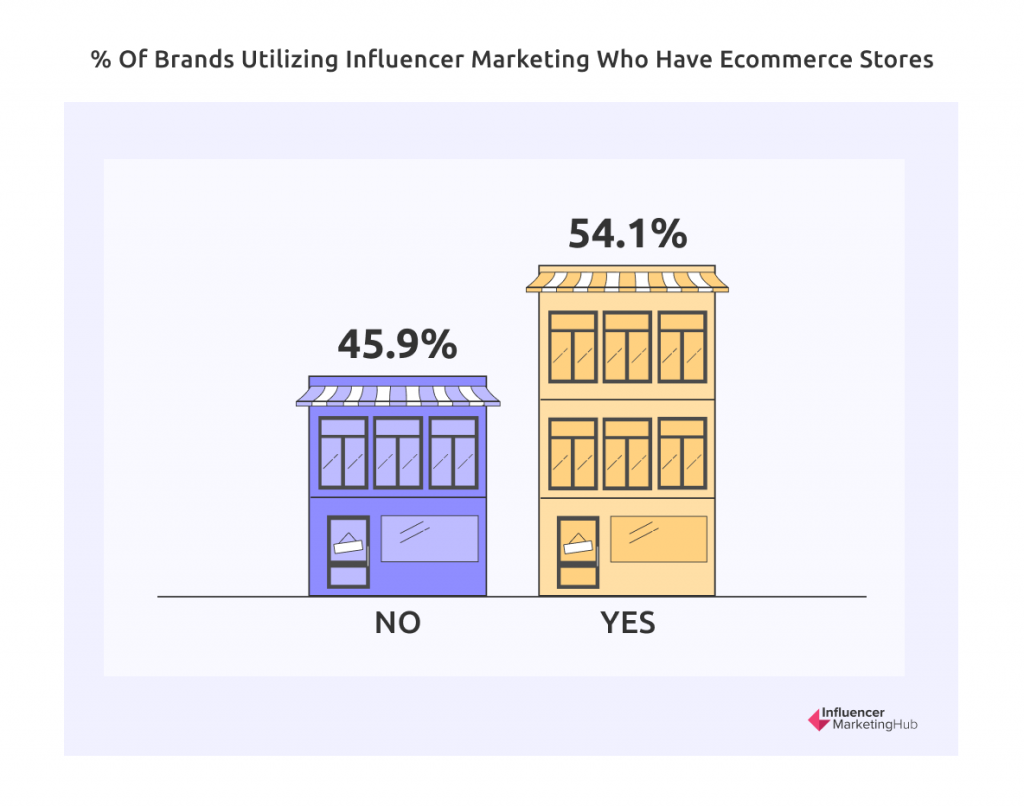

Il 54% delle aziende che lavorano con influencer gestisce negozi di e-commerce

Un po' più dei nostri intervistati gestisce negozi di e-commerce rispetto a quelli che non lo fanno. Ad esempio, il 54% degli intervistati gestisce negozi di e-commerce contro il 45% che non lo fa. Si tratta di un piccolo ma notevole aumento della percentuale di marchi a contratto con influencer che gestiscono negozi di e-commerce. L'anno scorso, quasi esattamente la metà di tali marchi gestiva negozi di e-commerce.

Questo è sorprendentemente alto. Ricorda che i nostri intervistati provengono da diversi background: marchi, agenzie di marketing, agenzie di pubbliche relazioni e "Altro". Chiaramente, l'eCommerce sta diventando sempre più popolare per tutti i tipi di attività commerciali.

Tuttavia, una cosa da tenere presente è che l'Hub di Influencer Marketing ora si rivolge meglio all'e-commerce. Una parte più significativa del sito è ora dedicata agli articoli di quel settore. Di conseguenza, potremmo avere una percentuale più alta di venditori di e-commerce che visitano il sito e rispondono al nostro sondaggio rispetto al passato.

Più di un terzo dei siti di e-commerce degli intervistati utilizza la tecnologia Shopify

Shopify è il costruttore di negozi online in più rapida crescita, utilizzato per il 3,2% di tutti i siti Web (sia eCommerce che non eCommerce) nel 2021 (da appena l'1,9% nel 2020 e un mero 0,1% nel 2014). Di conseguenza, detiene la quota più alta del mercato delle soluzioni di negozi online. BuiltWith riferisce che Shopify detiene una quota di mercato del 32% negli Stati Uniti per i siti Web che utilizzano tecnologie di e-commerce.

Shopify gode di una quota di mercato della piattaforma ancora maggiore per i marchi con negozi di e-commerce nel nostro sondaggio, con il 36,7% dei negozi che utilizza Shopify. WooCommerce (che si trova sopra WordPress) è al secondo posto, seguito da BigCommerce, Shopify Plus. Salesforce Commerce Cloud e Magento. Un considerevole 29,2% degli intervistati ha selezionato Altro, suggerendo che i loro siti sono probabilmente personalizzati.

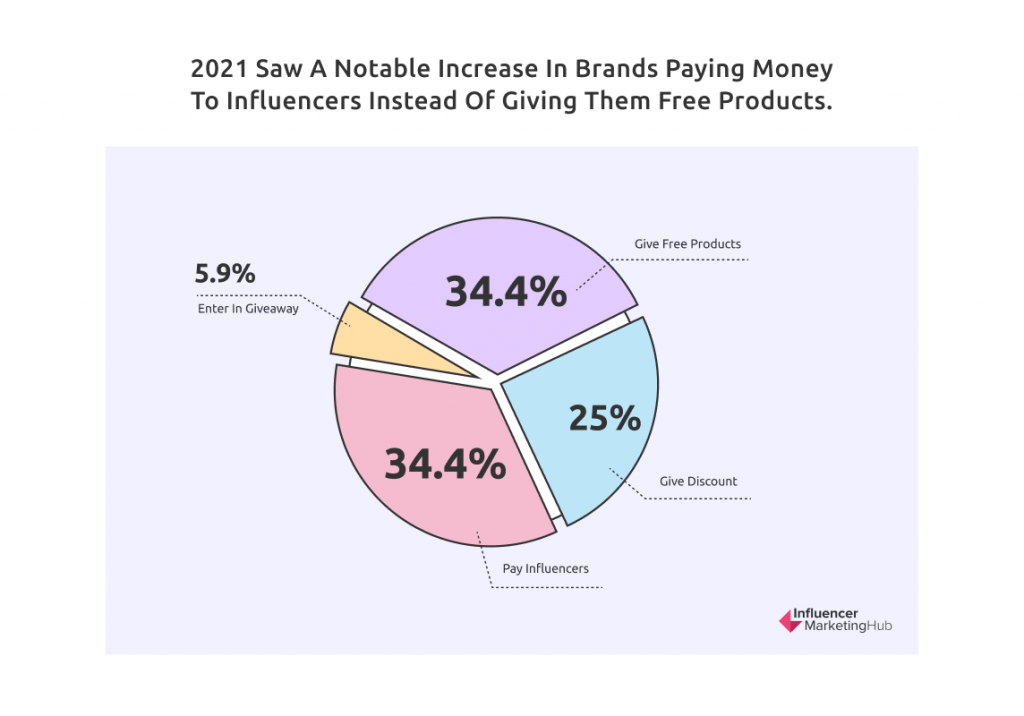

As Many Brands Now Pay Influencers as Give Them Free Product Samples

There was a notable change in the answers to this question this year. Previously, those giving free samples outnumbered those paying cash to influencers. This year, as many respondents (34.4%) admitted to paying money to influencers as giving them free products. In addition, 25% gave their influencers a discount on their product or services (presumably more expensive items), and a much reduced 5.9% entered their influencers in a giveaway.

While more brands are willing to pay influencers for their marketing services, 34.4% is still a relatively low percentage. It probably indicates how many firms work with micro and nano-influencers. These relative newcomers are happy to receive payment in kind rather than cash. Presumably, it is mainly large firms with more sizable marketing budgets that pay influencers with money.

Nearly Half of Payments to Influencers are Made at a Flat Rate

We asked those respondents who paid their influencers a new question this year about how they structured their monetary rewards. The most common method (49%) was paying at a flat rate. However, a sizable percentage of other brands (42%) structured their influencer marketing payments more like affiliate marketing payments by paying a percentage of any sales made as a result of the influencer marketing. Payments based on product level (4%) and tiered incentives (4%) were less common.

PayPal is Still the Most Popular Way to Pay influencers, Although Other Methods Are Common

Isolating those respondents who pay money to influencers, we asked them their preferred payment method. 34% chose PayPal, 24% a third-party payment service (for example, TransferWise), 24% said they paid manually, and 18% paid by wire transfer. This is the first year that we have included manual payments in this question. These include payments made by cash on delivery (COD), money orders, bank transfers, and even email money transfers in some locations like Canada.

In reality, payment methods depend very much on the location of the influencers. If they are base d in a different country from where you operate, PayPal or something like TransferWise is much easier than wire transfer or a manual transaction.

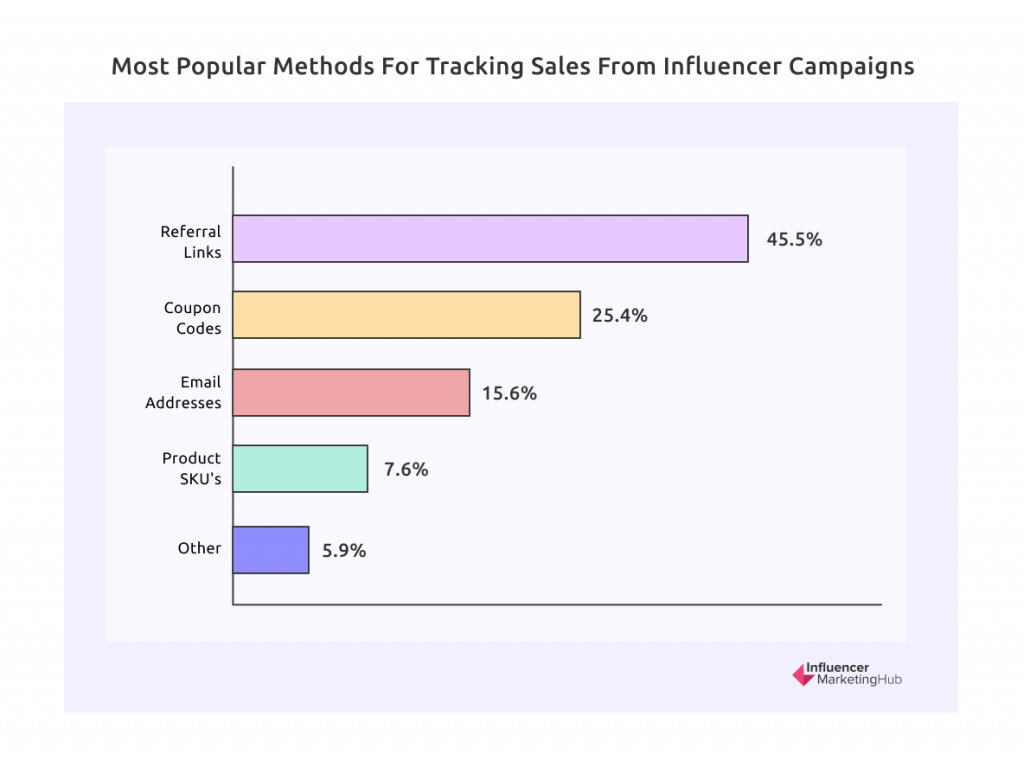

More Than 70% of Brands Track Sales from Influencer Campaigns

Although there are many potential goals for an influencer marketing campaign, it is clear that the majority of firms now undertake influencer marketing to drive sales. Indeed 71% of our survey respondents stated that they track sales from their influencer campaigns.

45% of Respondents Track Sales Using Referral Links

Those who tracked sales from their influencer campaigns were asked about their methods of determining these influencer-generated sales. People could select multiple options if they used more than one.

The most common method (45.5%) was to use referral links. Other methods used included coupon codes (25.4%), email addresses (15.6%), and product SKUs (7.6%).

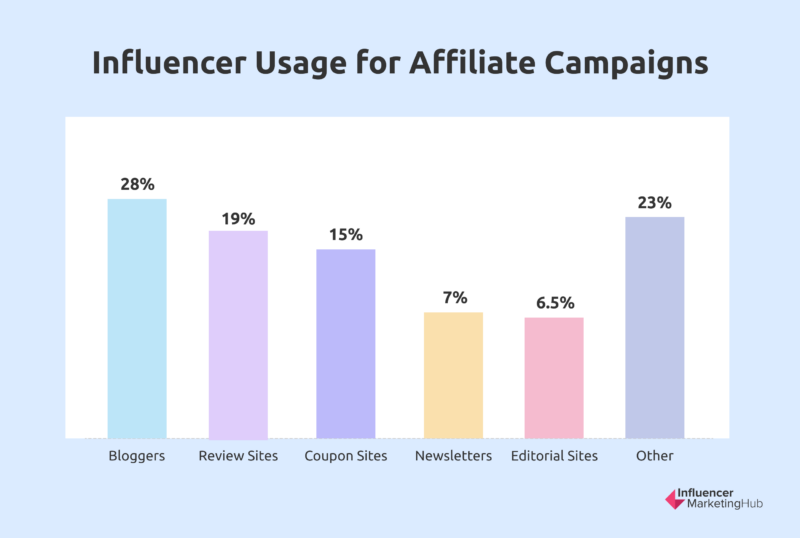

Many Firms Use Influencers for Affiliate Campaigns

This question is somewhat different from what we included in last year's report, where we simply asked firms whether they used influencers for affiliate campaigns (59% said they did). This year we asked our respondents about the general types of influencer sites they used.

While some people claim blogging is dead, the reality is very different. Nearly 28% of our respondents used bloggers to assist with their affiliate marketing. Other common categories included review sites (19%), coupon sites (15%), newsletters (7%), editorial sites (6.5%), and a sizable group lumped together as "Other" (23%).

2/3 Recognize the High Quality of Customers from Influencer Marketing Campaigns

Brands carry out influencer marketing for a range of purposes. Many campaigns are designed to increase brand awareness rather than encourage sales. This is because some customers are more lucrative for a business than others – they buy high-margin products and add-ons. In some cases, influencer marketing may bring new customers to the brand, but the additional spending may be less than the cost of running the campaign.

Our survey respondents are generally optimistic about the value of influencer marketing overall. Most agree that influencer marketing attracts high-quality customers. In addition, 67% believe that the quality of customers from influencer marketing campaigns is better than other marketing types.

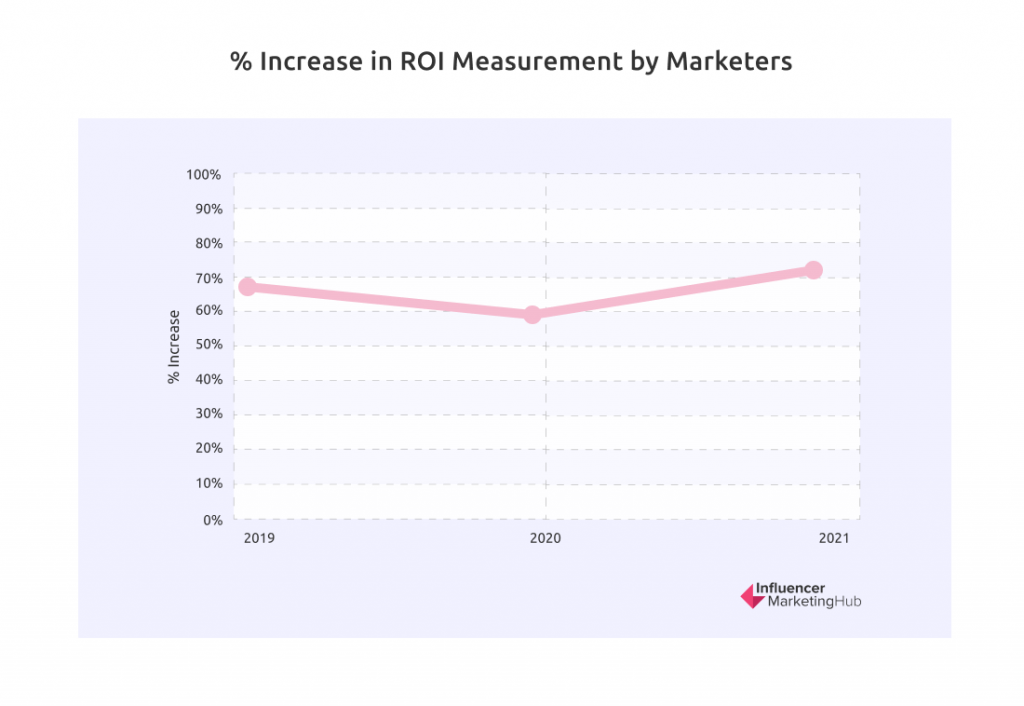

70% Measure the ROI on Their Influencer Marketing

We saw above that 71% of our survey respondents stated that they track sales from their influencer campaigns. Therefore, it should be no surprise that a similar number (70%) also measures the ROI from their influencer campaigns. This improves 2021's 67% and 2020's 65% results.

This year's 70% is the equal highest rate we have seen since the inception of this survey, with the results since 2017 all falling in the range of 65-70%. It is somewhat surprising that 30% of firms don't measure their ROI. You would think that every firm would want to know how effective their marketing spending is. It would be interesting to know if the bulk of the firms not measuring ROI are those who merely give influencers a product discount rather than paying them directly.

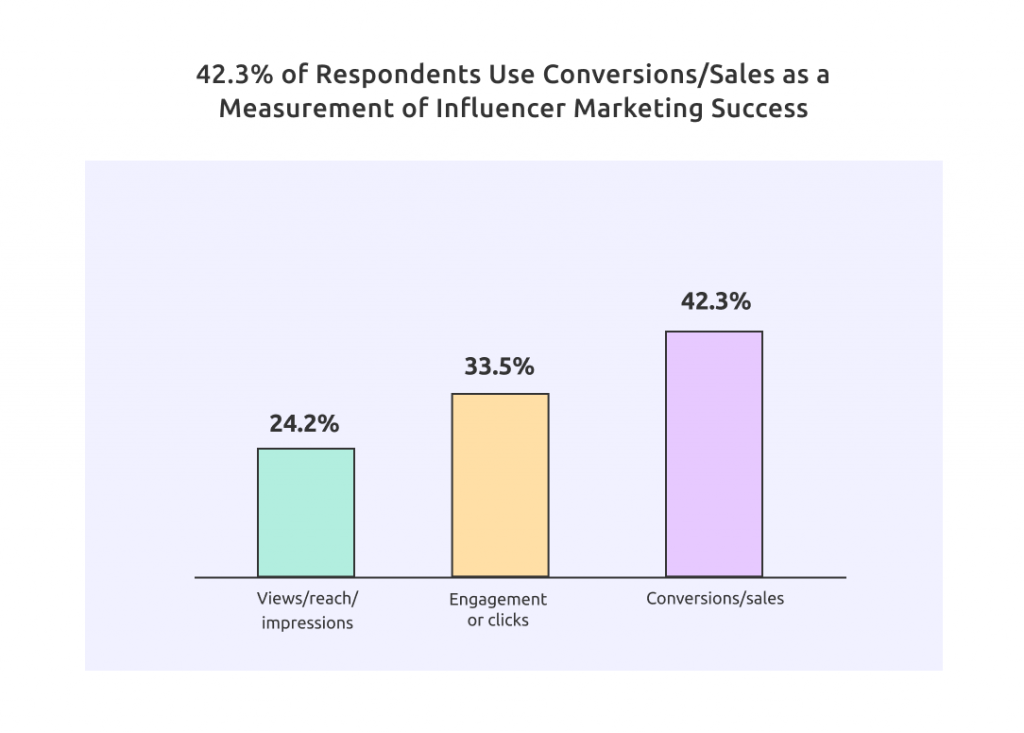

The Most Common Measure of Influencer Marketing Success is Conversions / Sales

This result is also consistent with our earlier results about the percentage of businesses that track sales. In 2019 and preceding years, influencer marketing measurement's focus was relatively evenly balanced between differing campaign goals, but Conversion/Sales was the least-supported reason. However, in 2020 things changed, with Conversions/Sales taking a clear, undisputed lead, which it has kept ever since.

Influencer marketing is sufficiently widespread now that most businesses understand that the best way to measure your influencer marketing ROI is by using a metric that measures your campaigns' goals. Clearly, more brands now focus on using their influencer marketing to generate tangible results. 42.3% believe that you should gauge a campaign by the conversions/sales that result.

The remaining respondents have differing goals for their campaign, with 33.5% most interested in engagement or clicks generated due to a campaign (this topped pre-2020 polls), and 24.2% interested in views/reach/impression (down from 29% last year).

Most Consider Earned Media Value a Good Measure of ROI

Earned Media Value has become more recognized in recent years as a good measure of influencer campaigns' ROI. We asked our respondents whether they considered it a fair representation. This year, 80% favor the measure against 20% who don't. This result is unchanged from last year.

Earned Media Value provides a proxy for the returns on the posts that an influencer has historically given the firms they have worked with. It indicates what an equivalent advertising campaign would cost for the same effect. EMV calculates the worth you receive from content shared by an influencer.

The only negative of using this measure is that the calculation of EMV can be complicated. As such, it can sometimes be difficult for marketers to explain the concepts to their managers.

Another name used for earned media value when related to influencer marketing is influencer media value, which we have written about in What Exactly is an Influencer's Media Value .

Presumably, most of the 20% against using the statistic either don't understand it or struggle to communicate its worth to their management team.

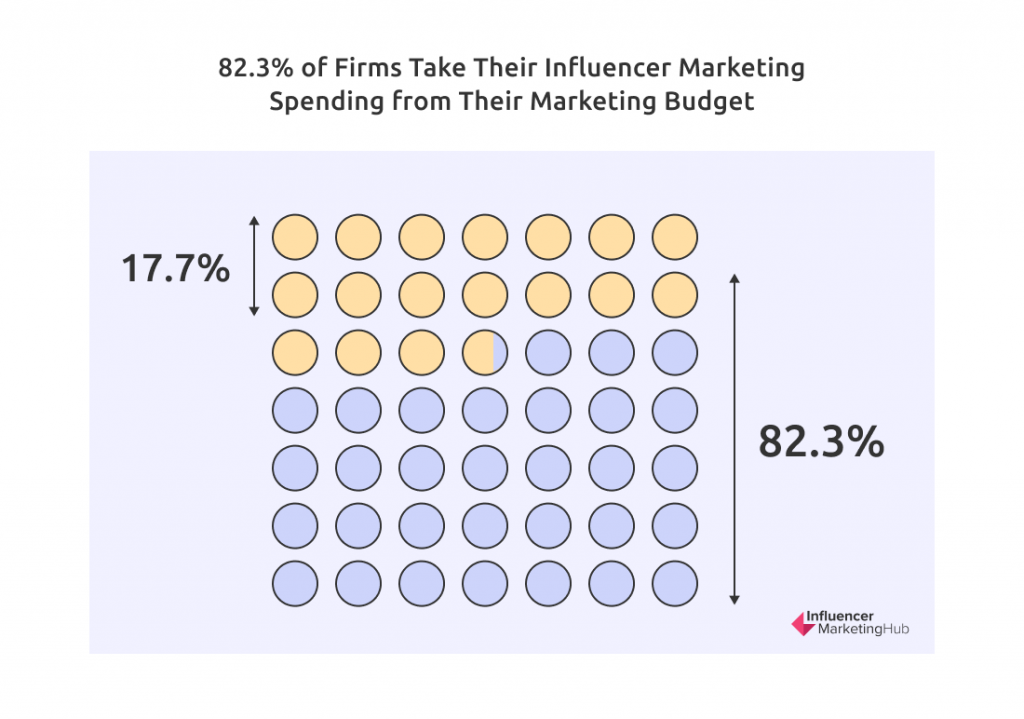

L'82% delle aziende prende la spesa per il marketing dell'influencer dal proprio budget di marketing

Questa è un'altra statistica che mostra pochi cambiamenti negli ultimi anni. L'82,3% degli intervistati nel nostro sondaggio prende la spesa per il marketing dell'influencer dal budget del proprio reparto marketing. Il restante 17,7% prende la spesa per il marketing dell'influencer dai fondi del proprio dipartimento di pubbliche relazioni.

Presumibilmente, le aziende del gruppo di minoranza utilizzano l'influencer marketing prevalentemente per scopi di sensibilizzazione piuttosto che come mezzo diretto per vendere i propri prodotti o servizi.

Il 71% delle campagne di Influencer Marketing è gestito internamente

C'è stato un piccolo ma notevole cambiamento in questa statistica quest'anno. Con più persone che lavorano da casa, chiaramente, più aziende hanno deciso di esternalizzare il proprio influencer marketing. Di conseguenza, il 71% degli intervistati ha dichiarato di gestire internamente le proprie campagne di influencer (in calo rispetto al 77%), mentre il restante 29% ha scelto di utilizzare agenzie o servizi gestiti per il proprio influencer marketing (in aumento rispetto al 23%).

In passato, le aziende hanno trovato l'influencer marketing impegnativo perché non avevano gli strumenti per facilitare il processo: l'influencer marketing organico può essere molto incostante, rendendo frustrante per i marchi che cercano di raggiungere i propri obiettivi. Tuttavia, molte aziende ora utilizzano strumenti (interni o di terze parti) per facilitare il processo.

Alcuni marchi preferiscono utilizzare le agenzie quando lavorano con micro e nano-influencer perché le agenzie hanno più esperienza nel lavorare con influencer su larga scala. Inoltre, le aziende più grandi utilizzano le agenzie per tutto il loro marketing, incluso il marketing degli influencer.

La metà degli intervistati utilizza strumenti sviluppati internamente per eseguire campagne di influencer marketing

Quest'anno, una nuova domanda ha chiesto ai nostri intervistati se utilizzassero strumenti sviluppati internamente per eseguire le loro campagne di influencer marketing. Il risultato è stato che quasi la metà (49,9%) ha ammesso di utilizzare i propri strumenti.

Poco meno della metà di tutti gli intervistati utilizza piattaforme di terze parti

Alla domanda se utilizzano piattaforme di terze parti per assisterli con il loro influencer marketing, il 44,6% ha risposto di sì. Ciò non corrisponde esattamente ai risultati della domanda precedente: non si può dire che le aziende sviluppino strumenti internamente o utilizzino una piattaforma (ma i risultati sono correlati in misura sostanziale).

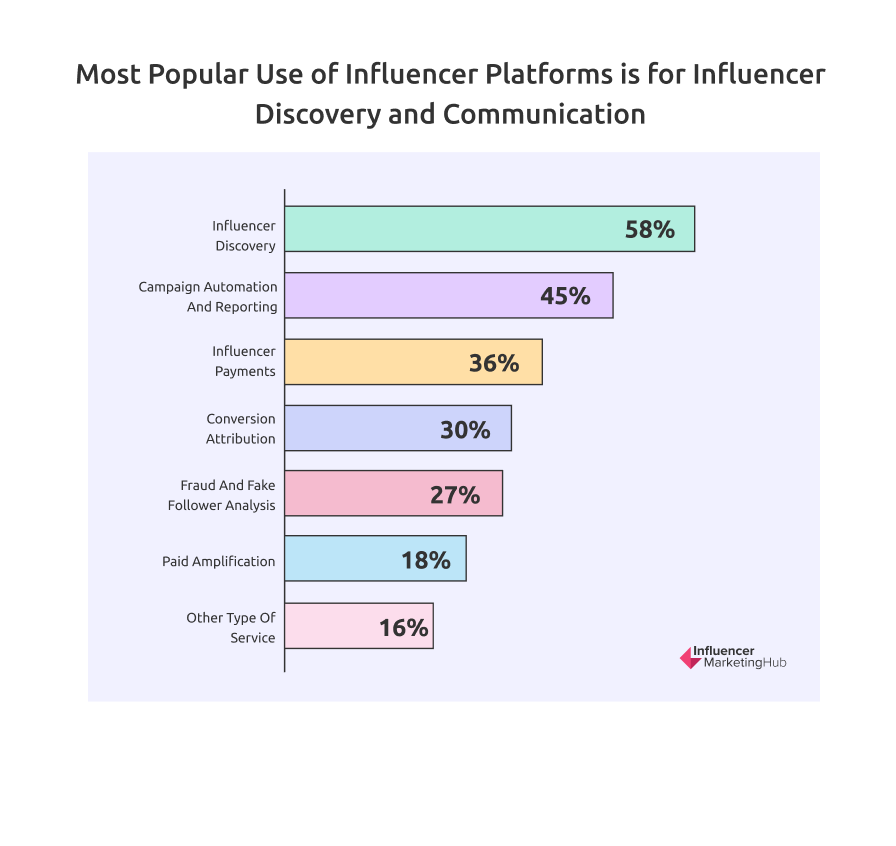

L'uso più popolare delle piattaforme di influencer è per la scoperta e la comunicazione di influencer

Le cifre in questa sezione mostrano una percentuale di coloro che hanno risposto di utilizzare una piattaforma di terze parti, non la percentuale di tutti gli intervistati nel loro insieme.

Le piattaforme di influencer inizialmente si concentravano sull'offerta di strumenti per aiutare nella scoperta degli influencer. Pertanto, non dovrebbe sorprendere che questo sia ancora l'uso più popolare delle piattaforme di influencer al 58% (in leggero aumento rispetto ai risultati dello scorso anno).

Altri usi popolari delle piattaforme di influencer includono l'automazione e la segnalazione delle campagne (45%), i pagamenti degli influencer (36%), l'attribuzione delle conversioni (30%), l'analisi di frodi e follower falsi (27%) e l'amplificazione a pagamento (18%). Un ulteriore 16% degli intervistati utilizza le piattaforme per qualche altro tipo di servizio.

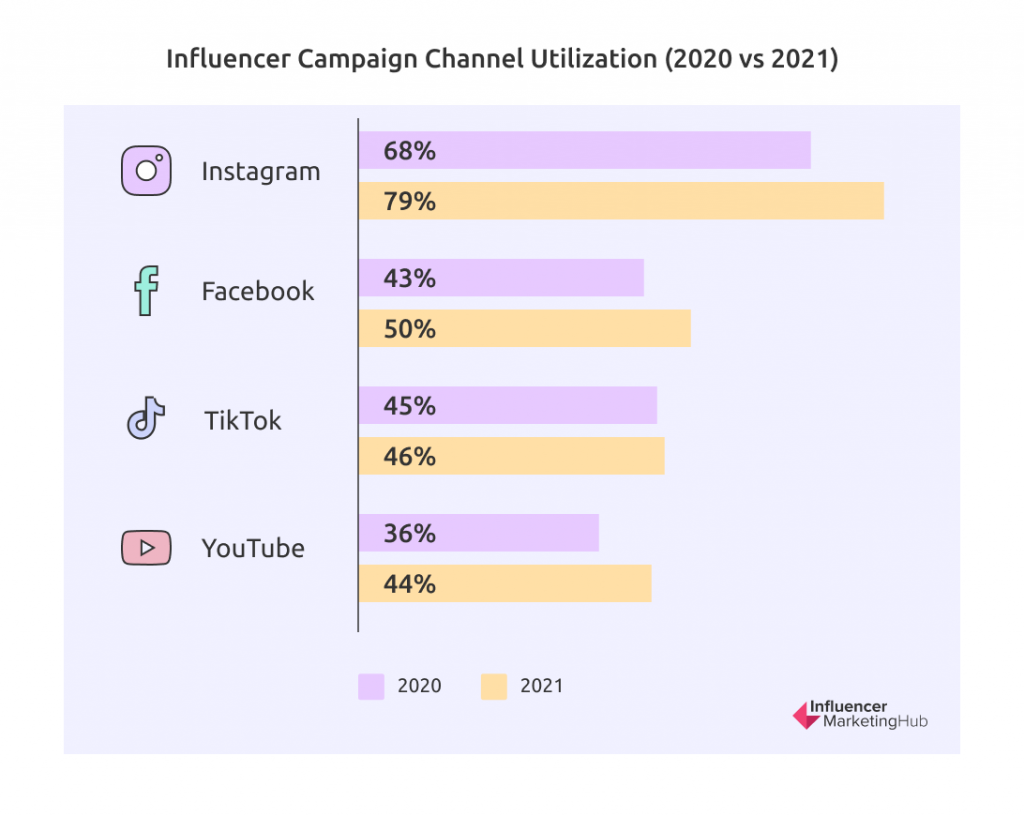

Instagram Utilizzato da quasi 4/5 dei marchi che si impegnano nell'influencer marketing

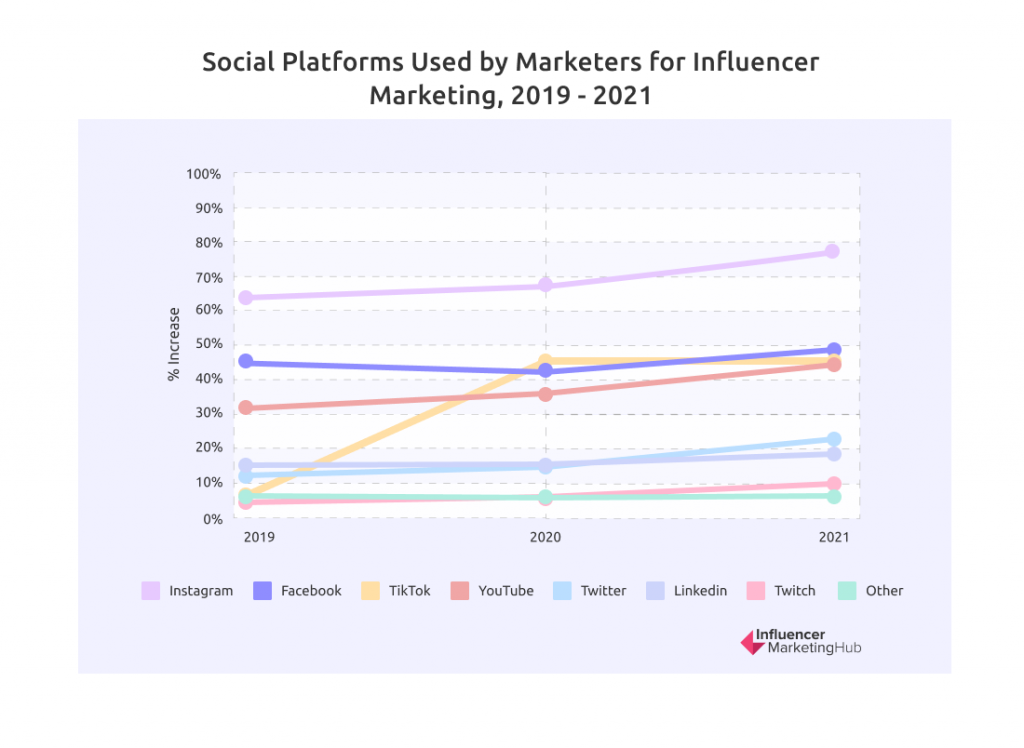

Instagram rimane la rete preferita per le campagne di influencer marketing. Dopo una notevole riduzione dell'utilizzo lo scorso anno al 68%, Instagram ha migliorato la sua popolarità rispetto al 2021 ed è stato utilizzato dal 79% dei nostri intervistati per l'influencer marketing.

L'anno scorso abbiamo assistito a un aumento significativo dell'uso di TikTok (passando dal semplice raggruppamento in "Altro" nel 2020 al 45% di utilizzo nel 2021. Quest'anno ha mantenuto la sua popolarità, salendo leggermente al 46%, ma ha perso una posizione a terzo.

Sorprendentemente, lo scorso anno Facebook è diventato popolare come canale di influencer marketing, con il 50% dei marchi che lavorano con influencer di Facebook. Facebook non ha tanti influenzatori di alto profilo come le sue controparti più visive, ma è ancora popolare, in particolare tra il pubblico più anziano. Forse quest'anno i marchi hanno preso di mira maggiormente i millennial più anziani, la generazione X e i baby boomer con il loro influencer marketing.

Le percentuali di utilizzo degli altri canali social sono leggermente aumentate rispetto allo scorso anno. Ad esempio, il 44% degli intervistati attinge a YouTube per le proprie campagne (36% l'anno scorso), il 23% Twitter (15% l'anno scorso), il 20% LinkedIn - presumibilmente quelli coinvolti con le aziende B2B (16% l'anno scorso), l'11% Twitch (8% l'anno scorso) e un ulteriore 7% distribuito sui social network meno popolari o più specialistici (6% l'anno scorso).

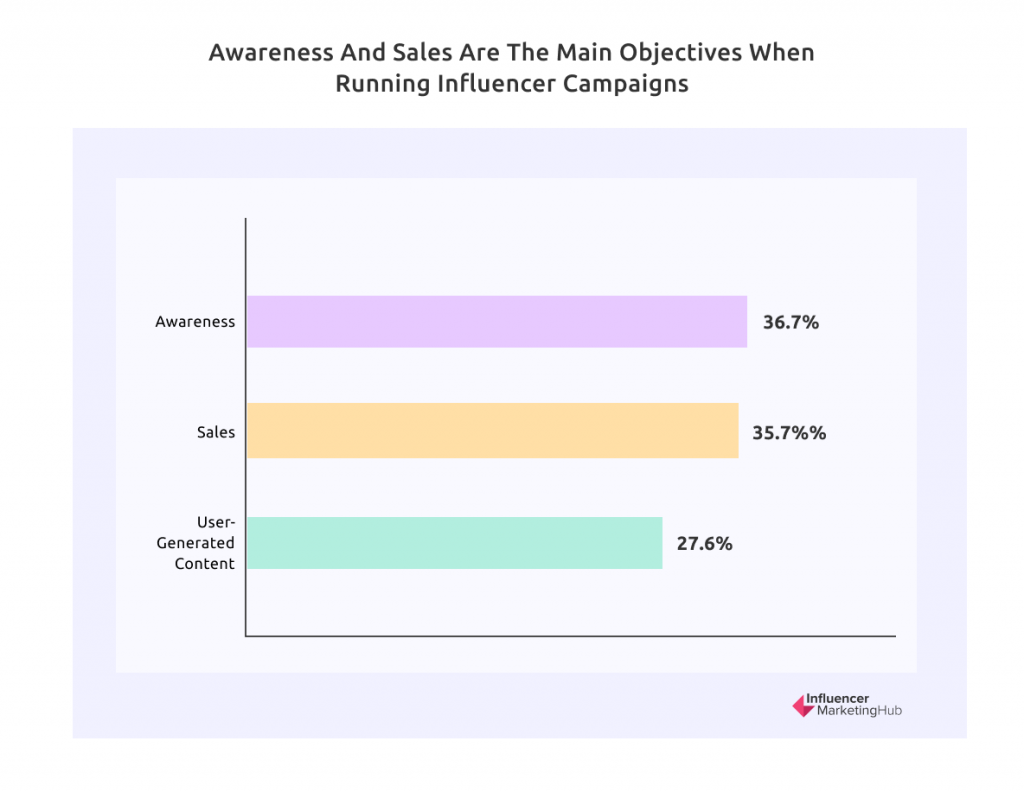

Consapevolezza e vendite sono gli obiettivi principali per l'esecuzione di una campagna di influencer

Ancora una volta, l'aumento delle vendite è l'obiettivo principale per l'esecuzione di una campagna di influencer, ma la consapevolezza è quasi uguale.

Il 36,7% dei nostri intervistati afferma che la propria campagna di influencer mira ad aumentare le vendite (rispetto al 33,6%). Il 35,7% pone maggiore enfasi sulla consapevolezza (anch'essa in aumento, dal 33,5%). Meno popolare quest'anno, con il 27,6% rispetto al 32,8% dello scorso anno, è il gruppo di intervistati che si dedicano all'influencer marketing per creare una libreria di contenuti generati dagli utenti.

La frode dell'influencer è ancora motivo di preoccupazione per gli intervistati

Ogni tanto, i media mainstream mettono in evidenza le frodi degli influencer. Fortunatamente ci sono molti strumenti per aiutare a rilevare i truffatori, riducendo gli effetti delle frodi degli influencer. Si spera che presto sarà solo un capitolo nella storia del settore.

Tuttavia, la frode degli influencer non è stata ancora completamente eliminata dalle menti dei marchi e degli esperti di marketing. C'è stata meno pubblicità sulle frodi degli influencer in questa era Covid rispetto a prima; tuttavia, il 67% delle aziende nutre ancora preoccupazioni per la pratica.

Diverse piattaforme di influencer hanno riconosciuto quest'area di preoccupazione nell'ultimo anno e hanno implementato strumenti per scoprire e scoraggiare le frodi degli influencer.

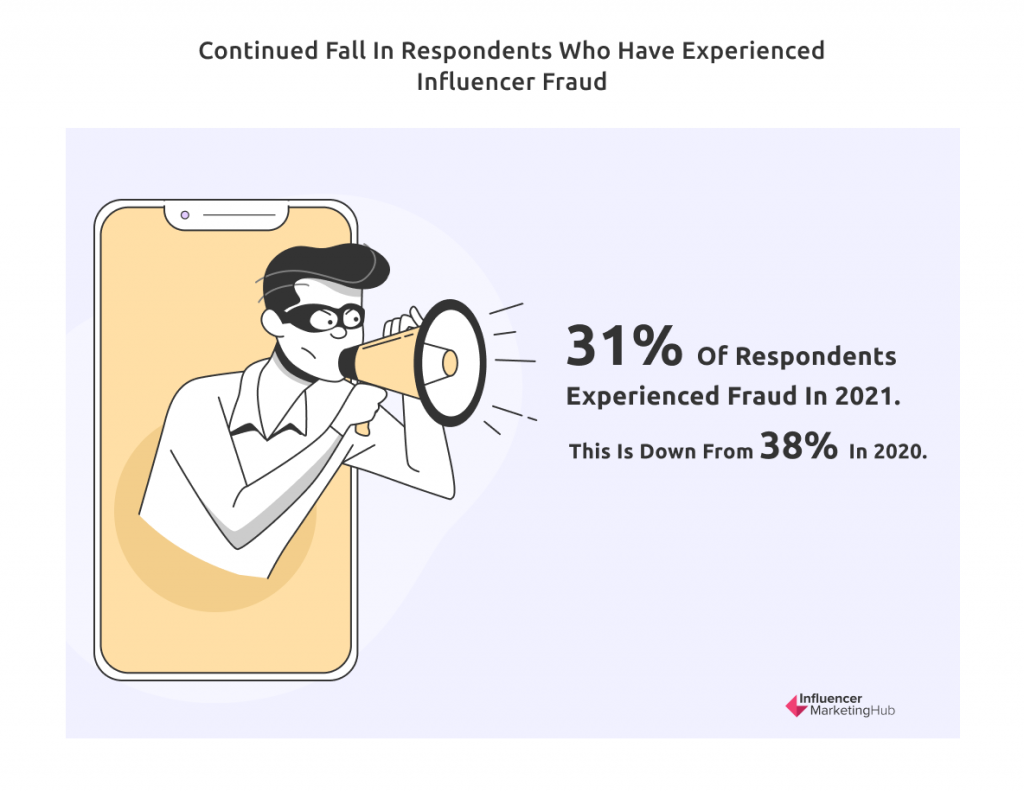

Continuo calo degli intervistati che hanno subito frodi da parte di influencer

Nonostante i due terzi delle aziende si sentano preoccupati per la frode degli influencer, il numero di aziende che l'hanno vissuta è molto inferiore. Solo il 31% dei nostri intervistati afferma di aver subito una frode, in calo rispetto al 38% che lo aveva fatto un anno fa. La pubblicità diffusa sulla pratica ha indubbiamente reso le aziende più caute nella selezione degli influencer con cui collaborare.

I marchi stanno trovando relativamente facile trovare influencer appropriati

Questa è una di quelle domande che si traducono in risposte frustranti. Coloro che affermano di trovare molto difficile trovare influencer sono scesi quest'anno dal 22% al 16%. Diminuisce però anche la percentuale che dichiara di trovarsela comoda, dal 22% al 16%. Come risultato di queste statistiche contrastanti, ora abbiamo molti intervistati (63%) che descrivono la difficoltà di trovare influencer appropriati con cui lavorare nel proprio settore come "mezzi".

Forse il modo migliore per guardare a questa statistica è che il 79% non considera molto difficile trovare influencer appropriati. Ciò suggerisce che i marchi traggono vantaggio dall'avere più piattaforme e altri strumenti di scoperta di influencer disponibili che mai (così come agenzie di influencer per coloro che desiderano esternalizzare l'intero processo). Le aziende riutilizzano spesso influencer con cui hanno lavorato in passato. Tuttavia, alcuni marchi faticano ancora a trovare influencer adatti, forse perché non sono disposti a pagare per gli strumenti o le piattaforme pertinenti.

Questa statistica suggerisce che le piattaforme di influencer devono ancora fare un lavoro migliore nel commercializzare i loro servizi. Inoltre, ci sono ancora potenziali clienti che richiedono assistenza per scoprire e raggiungere potenziali influencer.

La maggior parte delle aziende ha poche preoccupazioni sulla sicurezza del marchio nelle campagne di influencer

Un problema importante negli ultimi anni sono stati gli influencer che hanno agito in un modo ritenuto inappropriato dai marchi che rappresentano. Ad esempio, Logan Paul è stato criticato per un video di cattivo gusto che ha condiviso e i marchi si sono chiesti se volessero continuare a connettersi con lui. YouTube ha dovuto controllare in modo significativo i danni sui tipi di video consentiti e avere regole più severe per i canali rivolti ai bambini. TikTok ha subito un contraccolpo in tutto il mondo a causa delle preoccupazioni per i suoi stretti legami con il governo cinese, che hanno portato il governo indiano a vietare l'app di video brevi nel 2020. Gli Stati Uniti hanno lanciato minacce simili.

La chiave per una campagna di influencer marketing di successo è abbinare il tuo marchio a influencer i cui fan sono simili ai tuoi clienti preferiti e i cui valori corrispondono ai tuoi.

Solo il 32% dei nostri intervistati ritiene che la sicurezza del marchio sia sempre una preoccupazione, sebbene il 49% riconosca che la sicurezza del marchio potrebbe occasionalmente essere un problema durante l'esecuzione di una campagna di influencer marketing.

Il restante 19% ritiene che non sia davvero una preoccupazione. Presumibilmente, quest'ultimo gruppo ha imparato l'arte di trovare influencer appropriati per i propri marchi e ha poca preoccupazione per una discrepanza di valori.

La maggioranza crede che il marketing degli influencer possa essere automatizzato, sebbene numeri significativi non siano d'accordo

Una questione controversa nell'influencer marketing è la quantità di automazione che puoi utilizzare con successo. Alcune persone credono che tu possa automatizzare praticamente tutto, dalla selezione dell'influencer al pagamento dell'influencer. Altri apprezzano il tocco personale e pensano che il marketing degli influencer sia un processo pratico.

La maggior parte degli intervistati (56%, invariata rispetto allo scorso anno) ritiene che l'automazione svolga un ruolo fondamentale nell'influencer marketing.

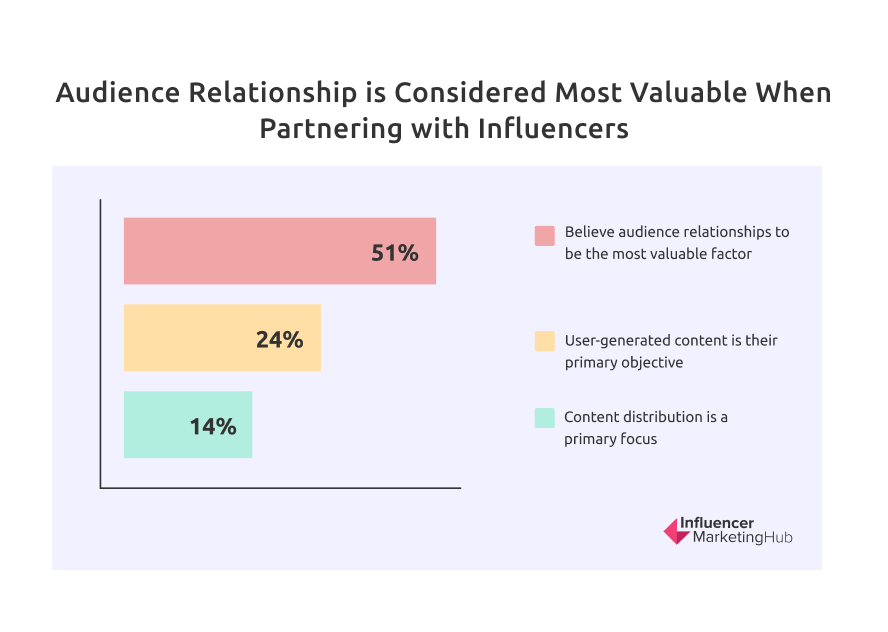

La relazione con il pubblico è ancora considerata la più preziosa quando si collabora con gli influencer, ma la produzione di contenuti sta rapidamente recuperando terreno

Il 51% degli intervistati ritiene che la relazione con il pubblico sia il fattore più prezioso quando si considera la collaborazione con un particolare influencer. Questo dato è in aumento rispetto al 45% dello scorso anno e indica un ritorno alle opinioni espresse nel 2020. I nostri intervistati vedono poco valore nel lavorare con qualcuno che non influenza realmente il loro pubblico o magari ha un ottimo rapporto, ma ha il pubblico sbagliato per quel brand .

Il secondo fattore più importante è la produzione di contenuti al 24% (notevolmente in calo rispetto al 34% dello scorso anno). Ciò sarà particolarmente rilevante per il gruppo che considerava i contenuti generati dagli utenti il loro obiettivo principale durante l'esecuzione di una campagna di influencer nella nostra domanda precedente sugli obiettivi della campagna di influencer.

Il terzo motivo popolare preferito da solo il 14% dei nostri intervistati (rispetto al 22%) trovato per lavorare con influencer è la distribuzione. Sebbene questo sia inferiore rispetto alle altre opzioni, si collega alle relazioni con il pubblico: gli influencer usano il loro pubblico per distribuire contenuti relativi a un marchio.

Quest'anno, un nuovo suggerimento è stato l'attribuzione e il tracciamento, che il 6% dei nostri intervistati ha considerato più preziosi quando si collabora con influencer. Ciò si collega alla crescente importanza degli influencer che generano vendite per le loro attività partner.

Più del 70% degli intervistati preferisce che il proprio influencer marketing sia basato sulla campagna

Abbiamo visto che i brand preferiscono coltivare relazioni a lungo termine con gli influencer. Tuttavia, i marchi pensano ancora in termini di campagne di influencer marketing. Una volta completata una campagna, ne pianificano, organizzano e programmano un'altra. I marchi scoprono che gli influencer per cui hanno lavorato nelle campagne precedenti sono più genuini. Nonostante ciò, un enorme 72% delle relazioni di influencer marketing è basato sulla campagna, con solo il 28% "sempre attivo".

Ciò potrebbe rappresentare più marchi che entrano nel settore, immergendo le dita dei piedi nell'acqua prima di assumere impegni a lungo termine con gli influencer. In alternativa, possono eseguire più campagne, selezionando una selezione preferita di influencer per ciascuna campagna, a seconda del mercato di riferimento. Il tempo dirà se la natura delle relazioni tra brand e influencer cambia in modo significativo.

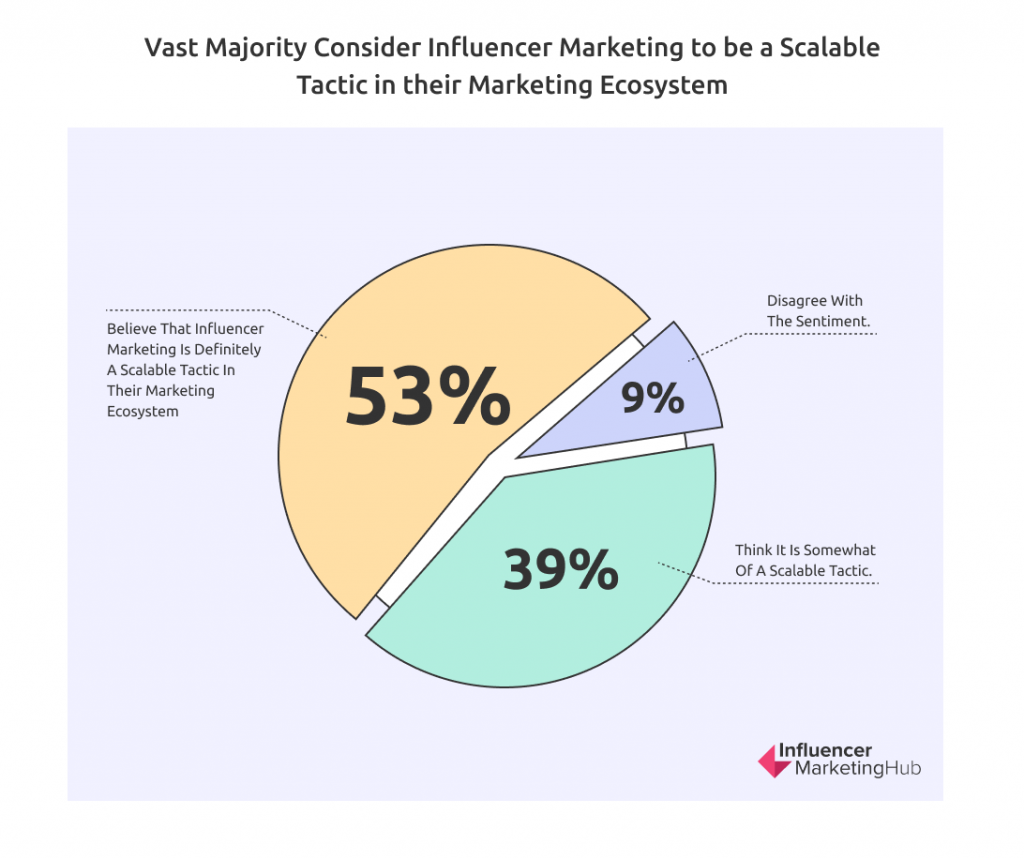

La stragrande maggioranza considera l'influencer marketing una tattica scalabile nel proprio ecosistema di marketing

Uno dei vantaggi più significativi dell'influencer marketing rispetto all'attività social che utilizza account aziendali ufficiali è la facilità di scalare l'attività. Se vuoi creare una campagna più ampia, tutto ciò che devi fare è lavorare con più influencer, in particolare quelli con un seguito più ampio, purché rimangano rilevanti per la tua nicchia.

Mentre l'influencer marketing organico può essere difficile da scalare a causa del tempo necessario per l'identificazione e il corteggiamento dell'influencer, ora ci sono circa 18.900 servizi/aziende relative all'influencer marketing in tutto il mondo che le aziende possono utilizzare per aumentare i propri sforzi. Molti di questi operano a livello globale e accettano clienti da qualsiasi parte del mondo.

Il 53% dei nostri intervistati ritiene che l'influencer marketing sia sicuramente una tattica scalabile nel proprio ecosistema di marketing e un ulteriore 39% pensa che sia in qualche modo una tattica scalabile. Solo il 9% non è d'accordo con il sentimento. La stragrande maggioranza riconosce che l'influencer marketing è, in una certa misura, una tattica scalabile nel loro ecosistema di marketing.

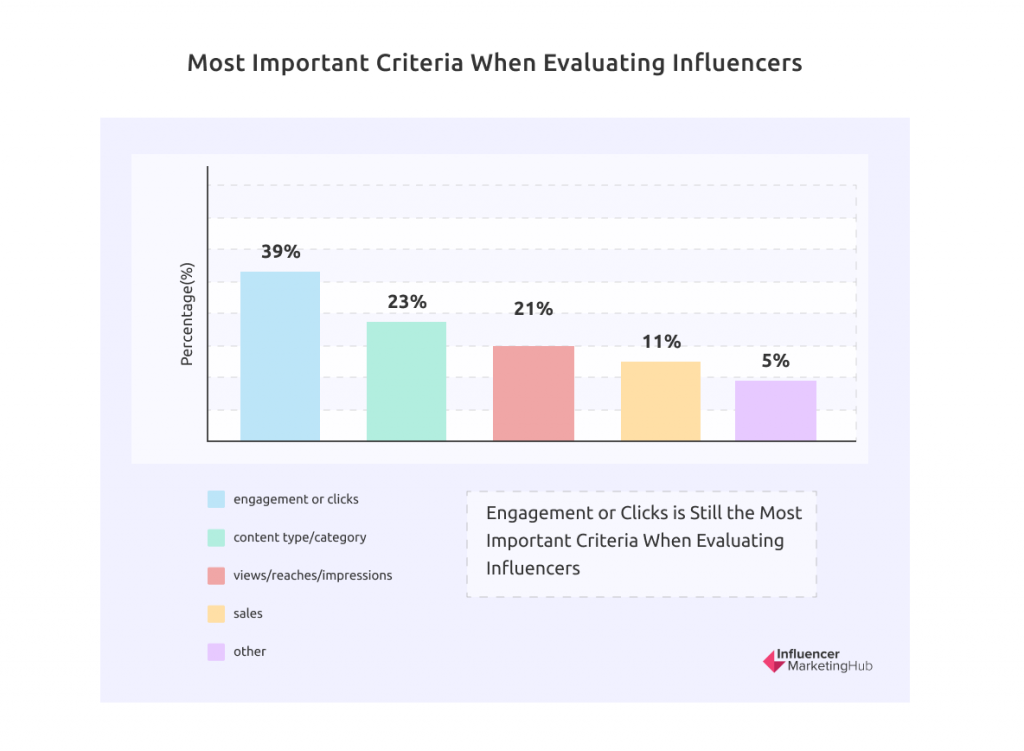

Il coinvolgimento o i clic sono ancora i criteri più importanti nella valutazione degli influencer

Abbiamo visto regolarmente che le aziende hanno una varietà di obiettivi quando creano campagne di influencer marketing. Sebbene i criteri in base ai quali i nostri intervistati valutano gli influencer non corrispondano esattamente ai loro diversi obiettivi, esiste una chiara correlazione.

Il 39% dei nostri intervistati ha valutato il coinvolgimento o i clic come criterio più importante (lo stesso dell'anno scorso). Le due categorie successive hanno cambiato posizione quest'anno, tornando a com'erano nel 2020. Il 23% ha optato per il tipo/categoria di contenuto (rispetto al 24,5% dello scorso anno), mentre il 21% considera visualizzazioni/copertura/impressioni le più importanti ( 28% l'anno scorso). Le vendite garantiscono la propria categoria quest'anno, con un supporto dell'11%. Il restante 5% degli intervistati ha idee diverse su questo argomento, optando per Altro come criterio più importante nella valutazione degli influencer.

Sebbene solo il 23% affermi che il tipo/categoria di contenuto sia il criterio più importante, questa percentuale può essere sottostimata. La maggior parte dei marchi inizia la ricerca di influencer restringendo le possibilità solo agli influencer in una particolare nicchia: è improbabile che un marchio di bellezza lavori con un influencer per la casa, indipendentemente da quanto sia impegnato con i suoi follower. Allo stesso modo, non sarebbe saggio per un rivenditore di automobili optare per una famosa beauty influencer, anche se ha milioni di follower (a meno che non stesse promuovendo un'auto destinata alle donne).

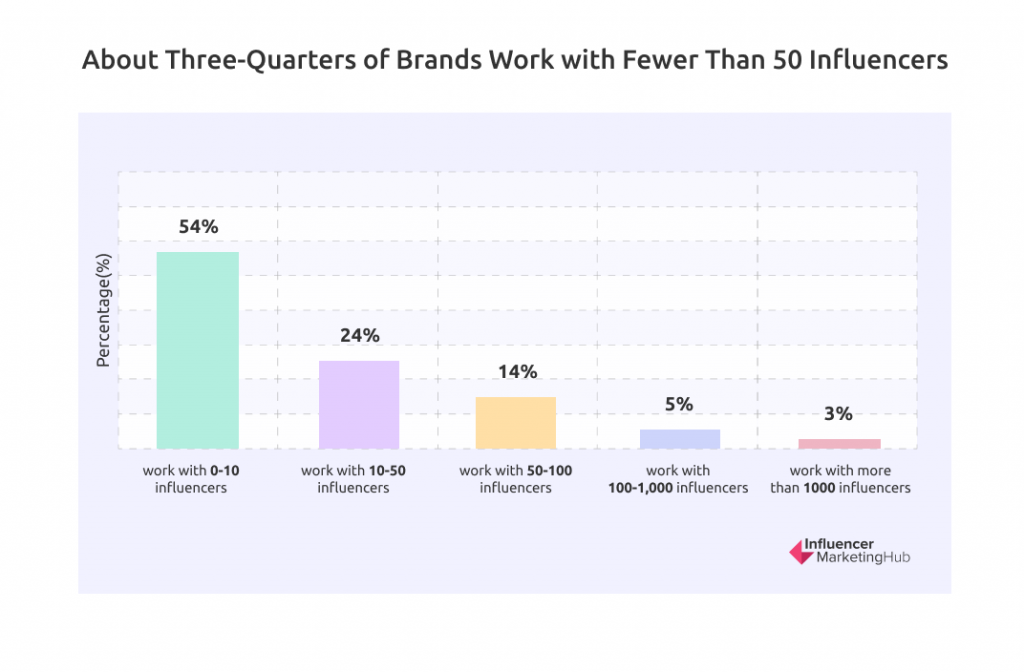

Circa tre quarti dei brand lavorano con meno di 50 influencer

Abbiamo chiesto agli intervistati impegnati nell'influencer marketing con quanti influencer avevano lavorato nell'ultimo anno. Il 54% di loro ha dichiarato di aver lavorato con 0-10 influencer. Un ulteriore 24% ha lavorato con 10-50 influencer, il che significa che il 78% dei marchi ha lavorato con meno di 50 influencer. Un ulteriore 14% ha lavorato con 50-100 influencer.

Alcuni brand, tuttavia, preferiscono l'influencer marketing su larga scala, con il 5% degli intervistati che ammette di lavorare con 100-1000 influencer. Un ulteriore 3% ha lavorato con più di 1.000 influencer. Quest'ultima cifra è la metà della percentuale dell'anno scorso, ma torniamo a come erano le cose negli anni precedenti.

Le campagne trimestrali sono ora le più utilizzate, sebbene le campagne mensili siano quasi altrettanto comuni

Negli ultimi anni abbiamo assistito a un graduale spostamento verso le campagne trimestrali e quest'anno il periodo di campagna più lungo è arrivato prima delle campagne mensili.

Di coloro che gestiscono campagne di influencer discrete, il 35% (rispetto al 27%) preferisce eseguirle trimestralmente. Un ulteriore 34% (come l'anno scorso) esegue campagne mensili. Solo il 14% (rispetto al 17%) preferisce organizzare campagne annuali. Queste aziende successive sono probabilmente marchi a cui piace l'approccio "sempre attivo" all'influencer marketing. Il restante 18% (rispetto al 23%) adotta un approccio diverso e pubblica campagne solo ogni volta che lancia un nuovo prodotto.

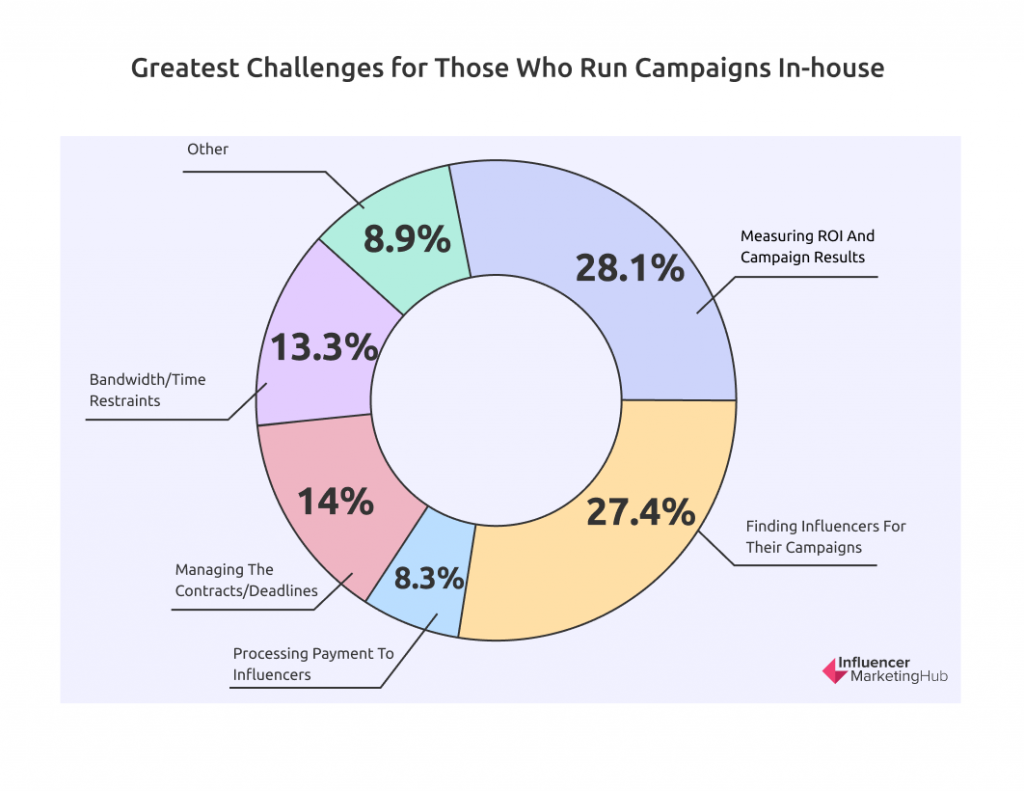

La misurazione del ROI e dei risultati delle campagne è ora la più grande sfida per coloro che gestiscono le campagne internamente

Abbiamo chiesto agli intervistati che gestivano internamente le campagne quali ritenevano le maggiori sfide da affrontare. Quest'anno abbiamo assistito a un cambiamento al vertice, con il 28,1% che ha optato per la misurazione del ROI e dei risultati della campagna (rispetto al 23,5% dell'anno scorso, la prima volta che veniva presentato separatamente).

Tradizionalmente, la sfida più significativa era trovare influencer che partecipassero alle loro campagne (27,4% quest'anno). Questo è notevolmente diminuito rispetto al 34% dello scorso anno, che è stato, a sua volta, un calo rispetto al 39% del 2020. Questa riduzione graduale è probabilmente un'indicazione di un maggiore utilizzo di piattaforme e altri strumenti di terze parti.

Altre aree di interesse degne di nota includevano la gestione dei contratti/scadenze della campagna (14%), i limiti di larghezza di banda/tempo (13,3%) e l'elaborazione dei pagamenti agli influencer (8,3%). Un ulteriore 8,9% delle sfide può essere raggruppato come Altro.

Informazioni sulla fonte

Fonte: utilizzo globale del blocco degli annunci

Fonte: BLOCKTHROUGH 2021 PageFair Adblock Report

Fonte: State Of Influencer Marketing 2022

Fonte: valore delle vendite di social commerce in tutto il mondo dal 2020 al 2026