Oltre 20 statistiche sui prestiti per le piccole imprese che devi conoscere

Pubblicato: 2021-07-21Ad un certo punto del tuo viaggio di lavoro, probabilmente ti ritroverai ad aver bisogno di più capitale. Che si tratti di accelerare la crescita o di coprire una carenza stagionale di flusso di cassa, finanziamenti adeguati possono essere decisivi per i proprietari di piccole imprese.

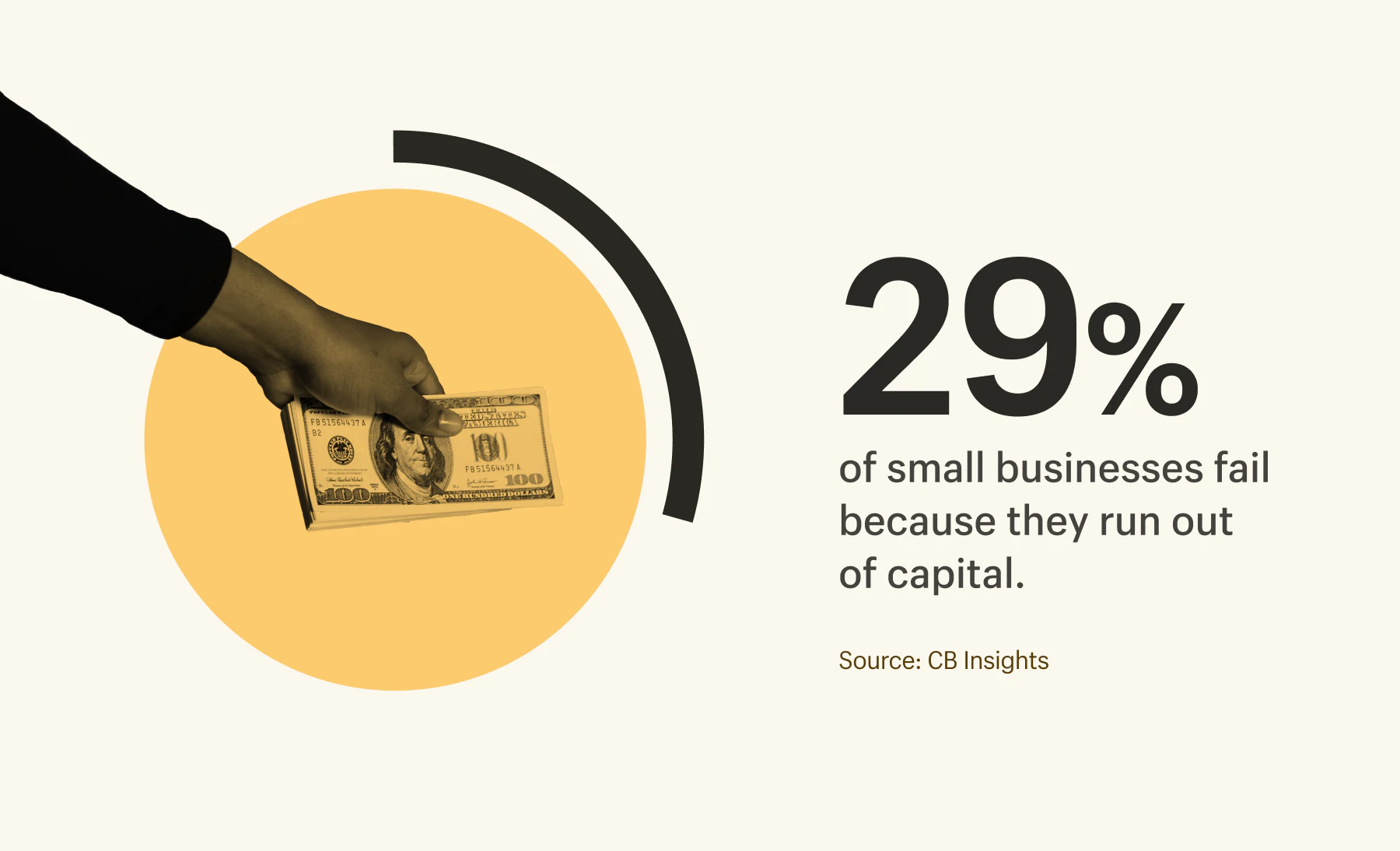

In effetti, la stragrande maggioranza (82%) delle piccole imprese chiude i battenti a causa della cattiva gestione del flusso di cassa. Un altro 29% ha semplicemente esaurito i contanti.

Fortunatamente, ci sono molte soluzioni di prestito per piccole imprese a tua disposizione. Banche, istituti di credito online e persino familiari e amici possono aiutarti a proteggere il denaro di cui hai bisogno per far crescere la tua attività.

Per aiutarti a navigare tra i prestiti alle piccole imprese, delineiamo i vari tipi di prestiti e condividiamo statistiche sui tassi di approvazione e sugli importi medi dei prestiti per aiutarti a scegliere l'opzione giusta per la tua attività.

Sommario

- Tipi di prestiti alle piccole imprese

- Importi medi del prestito per tipo di prestito e prestatore

- Tassi di approvazione per tipo di prestito e prestatore

- Motivi per cui i prestiti alle imprese sono rifiutati

- Quando pensare ai prestiti alle piccole imprese

Tipi di prestiti alle piccole imprese

Non mancano le opzioni di prestito per le piccole imprese disponibili per te, ma ognuna ha i propri vantaggi e svantaggi e termini di rimborso variabili. I termini di rimborso sono estremamente importanti a cui prestare attenzione. Ad esempio, se la tua azienda ha un lungo ciclo di flusso di cassa, i prestiti commerciali a breve termine con pagamenti frequenti potrebbero lasciarti in un ciclo di pagamenti del debito.

Di seguito è riportata una rapida panoramica di ogni tipo di prestito alle piccole imprese e dei loro pro e contro.

Prestito aziendale

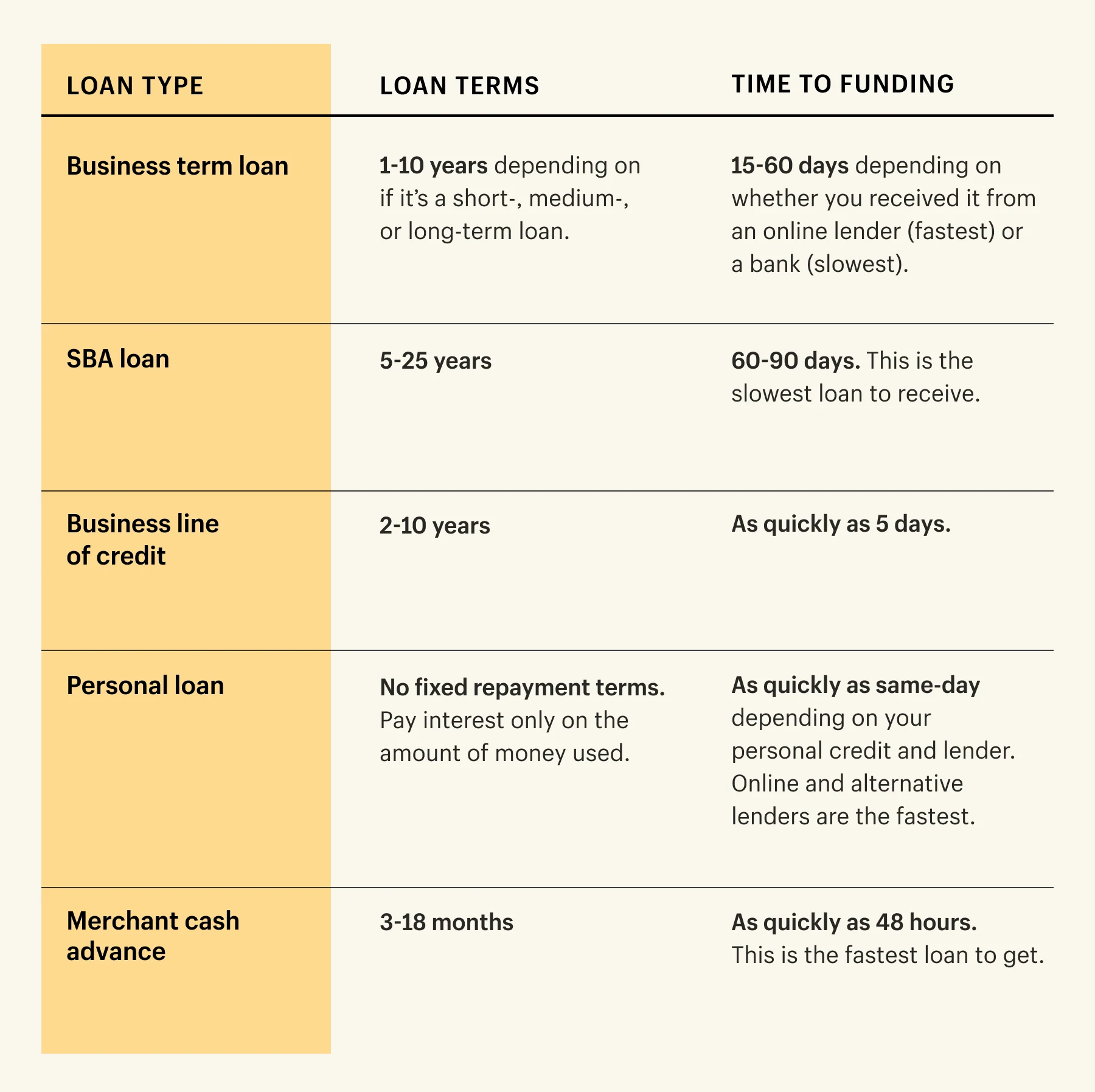

Un prestito a termine aziendale è una somma forfettaria di denaro che i proprietari di piccole imprese possono ottenere da banche, istituti di credito online o altri istituti finanziari. Le aziende hanno un termine fisso per rimborsare il prestatore. (Il 95% dei prestiti a termine aziendali ha tassi di interesse fissi.)

Questi possono essere prestiti a breve, medio o lungo termine e, a seconda del prestatore, il tempo per ricevere i finanziamenti può variare notevolmente. Ad esempio, i prestiti alle imprese a medio termine richiedono più tempo per essere approvati tramite una banca rispetto a un prestatore online.

I prestiti alle imprese a breve termine hanno un periodo di rimborso breve (di solito compreso tra 18 mesi e 3 anni) mentre i prestiti alle imprese a medio e lungo termine hanno periodi di rimborso più lunghi (fino a 10 anni).

Pro :

- Tassi di interesse fissi.

- Puoi creare credito aziendale.

- Le piccole imprese possono prendere in prestito grandi quantità di denaro.

- Periodo di rimborso a lungo termine disponibile per prestiti a lungo termine (fino a dieci anni, a seconda del prestatore).

- Requisiti di ammissibilità bassi per prestiti a breve termine.

contro

- L'approvazione può richiedere del tempo.

- Più breve è il termine, maggiore è il tasso di interesse.

- Più breve è il termine, più frequenti saranno i pagamenti.

- Potrebbero esserci delle spese di rimborso anticipato se si estingue il prestito prima di quanto concordato.

Prestito SBA

La US Small Business Administration (SBA) è un prestito garantito dal governo disponibile attraverso vari istituti di credito, comprese banche e unioni di credito. I prestiti SBA sono amati per le loro tariffe e condizioni di prestito invidiabili.

Ci sono molte variazioni e opzioni quando si tratta di prestiti SBA e gli importi possono variare da $ 75.000 a $ 5 milioni, quindi assicurati di controllare il sito Web di SBA per il giusto tipo di prestito per la tua attività.

Professionisti:

- Tassi di interesse bassi.

- Piccole e grandi somme di denaro disponibili per prendere in prestito.

- Requisiti generali di idoneità: devi essere un'azienda registrata, operare negli Stati Uniti, aver investito il tuo tempo/denaro nell'attività e non aver avuto successo nel richiedere finanziamenti altrove.

contro

- Processo di approvazione lungo (da 60 a 90 giorni circa).

- Sono richiesti buoni punteggi di credito.

- Caparra necessaria.

- Garanzia personale richiesta per il prestito SBA; sei responsabile del prestito se l'azienda non è in grado di pagare.

Ci sono molte strade su cui indagare se stai cercando soldi per avviare un'impresa. Un percorso popolare è un prestito per piccole imprese, come un microprestito SBA, che è un prestito fino a $ 50.000; è amministrato da istituti di credito comunitari senza scopo di lucro e può avere tassi di interesse e condizioni favorevoli.

Linea di credito aziendale

La linea di credito è un pagamento forfettario che i proprietari di piccole imprese possono utilizzare per le spese, come l'inventario, l'affitto o nuovi macchinari. A differenza dei prestiti commerciali a termine, le grandi banche offrono alle aziende una linea di credito senza termini di rimborso fissi. È un prestito a breve termine che può variare da $ 1.000 a $ 250.000.

Secondo lo Small Business Credit Survey della Federal Reserve Bank, nel 2018 il 54% delle piccole imprese statunitensi ha richiesto un prestito aziendale o una linea di credito.

Professionisti:

- Nessuna spesa di rimborso anticipato.

- È flessibile; accedi al denaro come e quando ne hai bisogno.

- Paghi solo gli interessi sull'importo che usi.

- Costruisci credito aziendale.

contro

- Requisiti di idoneità rigorosi.

- Le commissioni possono essere elevate se prendi in prestito più dell'importo concordato.

- Il mancato pagamento può influire sul punteggio di credito aziendale.

Finanziamento delle attrezzature

Specificamente progettato per finanziare attrezzature, questo tipo di prestito aziendale può aiutarti ad acquistare il frigorifero commerciale, il trattore o l'attrezzatura informatica di cui hai bisogno. Gli istituti di credito noleggeranno l'attrezzatura mentre tu la paghi in rate mensili. Una volta pagato l'importo, la tua azienda sarà proprietaria dell'attrezzatura.

Secondo la Equipment Leasing and Finance Association, quasi 8 aziende statunitensi su 10 utilizzano una qualche forma di finanziamento per l'acquisizione di nuove apparecchiature. Le banche sono state il principale finanziatore per il 43% degli accordi di finanziamento di attrezzature.

Professionisti

- Diffondere il costo di apparecchiature costose.

- Termini flessibili sono disponibili dalla maggior parte dei prestatori.

- Costruisci credito aziendale.

contro

- Il denaro può essere speso solo per l'attrezzatura accettata dal prestatore.

- I finanziatori possono richiedere un acconto o un punteggio di credito minimo per essere approvati.

- È possibile che continui a pagare rimborsi mensili su apparecchiature non più utilizzate.

Prestito personale

Un prestito personale è un tipo di finanziamento basato sul credito personale per aiutare ad accelerare la crescita aziendale in caso di emergenza. È disponibile presso le cooperative di credito e le banche e in genere varia da $ 1.000 a $ 50.000.

Professionisti

- Sono facili da richiedere online.

- La maggior parte degli istituti di credito offre tassi di interesse più bassi per i prestiti personali.

- Non sempre sono necessari grandi acconti per un prestito personale.

- Puoi essere approvato per la maggior parte dei prestiti personali entro due settimane.

contro

- Tu, personalmente, hai bisogno di un buon punteggio di credito per qualificarti.

- È difficile assicurarsi grandi quantità di denaro.

- Non puoi costruire il punteggio di credito della tua attività.

- Potrebbe non beneficiare dei vantaggi fiscali.

- I beni personali, come la casa e l'auto, potrebbero essere a rischio se non è possibile effettuare rimborsi mensili.

Anticipo in contanti del commerciante

Un anticipo in contanti mercantile (MCA) è un tipo di finanziamento che consente alle piccole imprese di prendere in prestito contro guadagni futuri. Gli istituti di credito offrono alle aziende un rapido accesso al capitale. Il denaro viene rimborsato in base a una percentuale delle vendite giornaliere future.

Professionisti

- Accesso estremamente rapido al capitale (meno di 48 ore).

- Nessuna rata fissa settimanale o mensile per il rimborso del prestito.

- La maggior parte dei prestatori non ha bisogno di garanzie per garantire il finanziamento.

contro

- Non crea credito aziendale.

- La maggior parte dei prestatori ha termini di rimborso brevi.

- Un MCA può influire sul flusso di cassa perché i finanziatori prendono denaro dalle entrate.

- I tassi di interesse per un MCA sono superiori rispetto ad altri tipi di prestiti alle piccole imprese.

Carta di credito aziendale

Una carta di credito aziendale è un modo semplice per far funzionare le tue spese quotidiane per te. Una volta approvato da una banca, avrai un limite di credito revolving da utilizzare per gli acquisti aziendali. Le piccole imprese possono utilizzare le carte di credito per le fluttuazioni del flusso di cassa a breve termine.

Professionisti

- Rapido processo di approvazione anticipata.

- Ottieni premi (denaro, punti viaggio, ecc.) per i tuoi acquisti aziendali.

- Crea carte di credito individuali da utilizzare per i tuoi team dirigenziali senior.

- Sono flessibili: una volta approvati, puoi scegliere di prendere il finanziamento quando ne hai bisogno e lasciarlo quando non lo fai.

contro

- I tassi di interesse possono oscillare.

- La maggior parte degli istituti di credito ha commissioni annuali.

- Limite di credito inferiore rispetto ad altri tipi di finanziamento.

- Ci sono problemi di sicurezza se la tua carta di credito viene scremata o rubata.

- Molti istituti di credito richiedono un contratto di responsabilità personale; eventuali rimborsi in ritardo potrebbero influire sul tuo punteggio di credito personale.

Finanziamento dei crediti

Il finanziamento dei crediti consente alle piccole imprese di contrarre prestiti contro fatture non pagate per il capitale circolante. Rimborsi l'importo iniziale a un prestatore quando le fatture vengono pagate, insieme alle commissioni settimanali che fungono da interessi.

Professionisti

- Ottieni denaro veloce per il lavoro che hai svolto.

- Mantieni il controllo sull'attività.

- Nessuna garanzia necessaria.

contro

- Non disponibile su fatture precedenti.

- La maggior parte degli istituti di credito fornisce solo una percentuale dell'importo totale della fattura non pagata (circa il 75-80%).

- Puoi finire per pagare molto di più dell'importo della fattura se le fatture non sono pagate o sono scadute.

Shopify Capitale

Per i proprietari di negozi Shopify, Shopify Capital è un'opzione di finanziamento che non prevede alcuna procedura di richiesta. Viene utilizzato principalmente per il finanziamento della crescita e ha una durata fissa di 12 mesi. Le piccole imprese possono prestare tra $ 200 e $ 2 milioni. Il prestito viene rimborsato automaticamente come percentuale delle tue vendite.

Professionisti

- Non sono richiesti controlli del credito.

- Rimborsare il finanziamento come percentuale delle vendite.

- Non è necessario rinunciare all'equità nella tua attività.

- Può essere utilizzato per finanziare qualsiasi spesa aziendale, inclusi buste paga, inventario e pubblicità.

- Nessun processo di richiesta: le attività idonee sono pre-approvate in base alle vendite in negozio.

contro

- Disponibile solo per i commercianti Shopify.

- Non disponibile per chi ha appena iniziato in quanto richiede una cronologia delle vendite in negozio.

Non eravamo abbastanza grandi come azienda per essere approvati per un prestito bancario... è stato allora che abbiamo scoperto Shopify Capital. Avevano già accesso a tutti i nostri dati aziendali e hanno preso rapidamente una decisione informata su quanto denaro ci si qualificasse. Abbiamo ricevuto i fondi sul nostro conto bancario pochi giorni dopo.

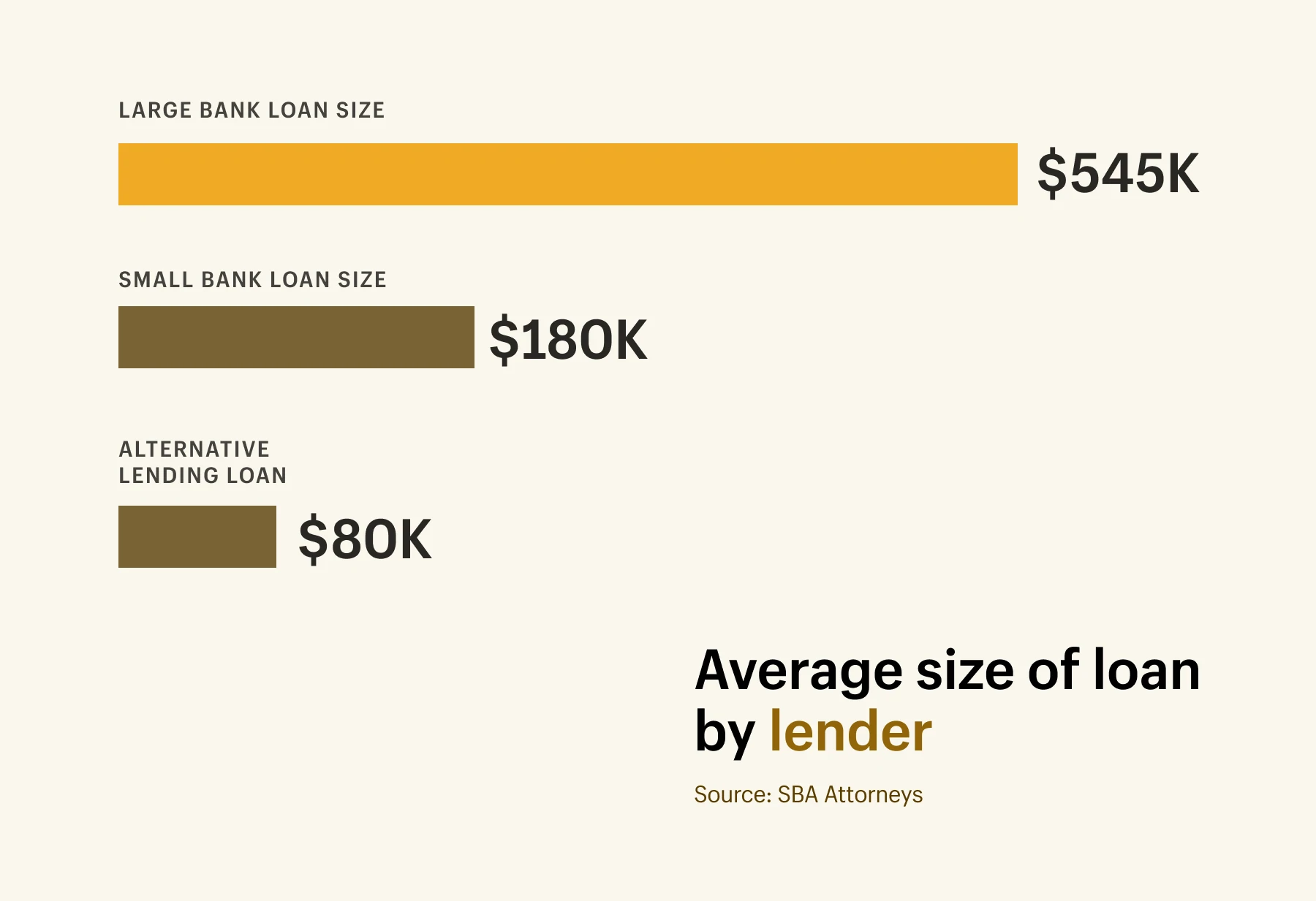

Importi medi del prestito per tipo di prestito e prestatore

Importi medi del prestito per tipo di prestito e prestatore

L'importo medio del prestito per le piccole imprese è di $ 663.000. Questo vale per tutti i prestiti alle imprese, indipendentemente dal tipo di prestito. Non allarmarti se quel numero suona grande. Negli Stati Uniti e in Canada, una piccola impresa è definita come un'azienda con meno di 100 dipendenti, quindi l'entità dei prestiti può variare in modo significativo in base alle dimensioni dell'azienda, da poche migliaia di dollari a oltre 5 milioni di dollari.

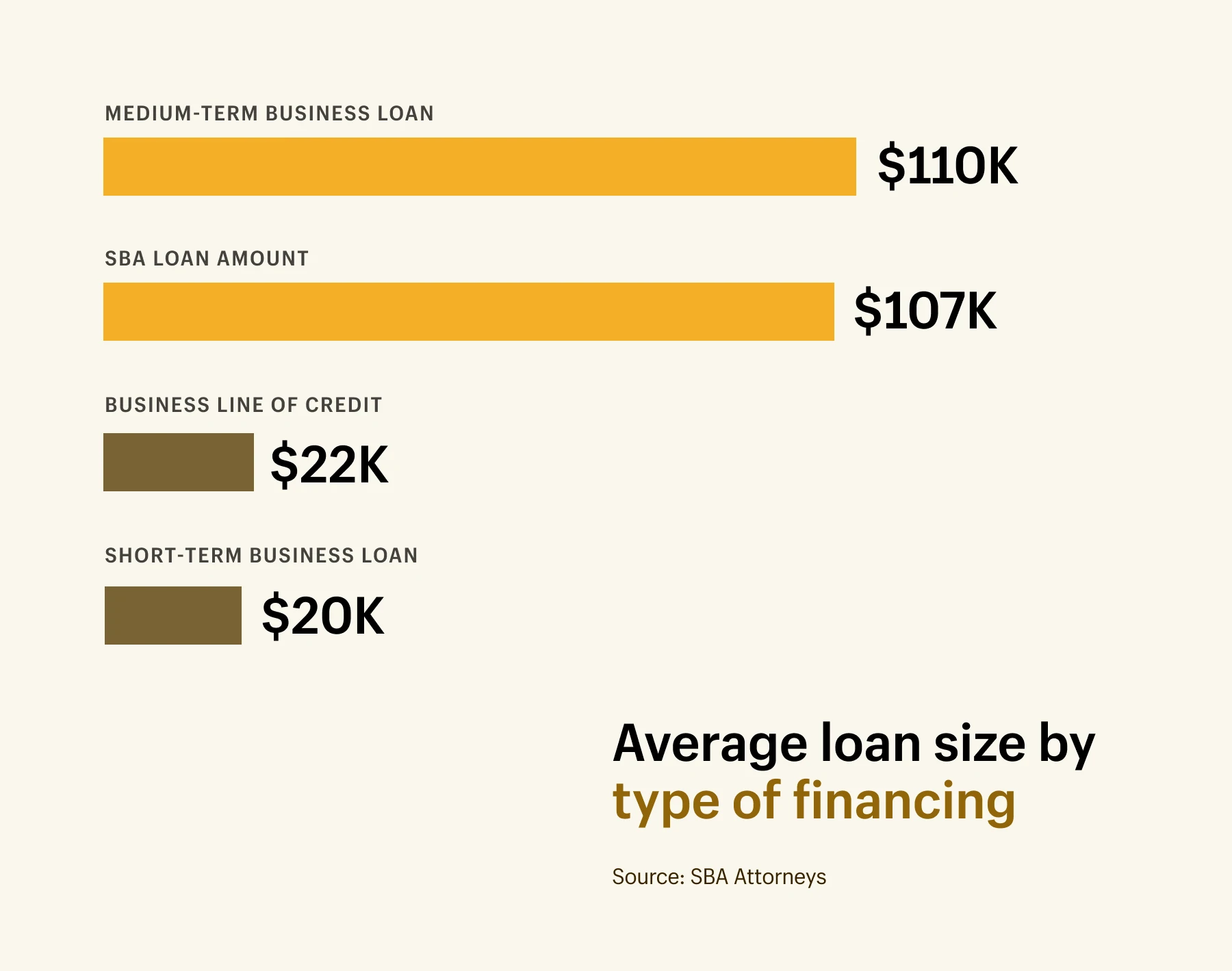

Ecco una ripartizione dei diversi tipi di prestiti alle imprese disponibili per le piccole imprese e dei loro importi medi di prestito.

- L'importo medio del prestito aziendale a breve termine è di circa $ 20.000.

- L'importo medio del prestito aziendale a medio termine è di $ 110.000.

- L'importo medio del prestito SBA è di $ 107.000.

- L'importo medio del prestito della linea di business è di $ 22.000.

Le dimensioni del prestito dipendono anche dal prestatore. Ecco una ripartizione dei prestiti di dimensioni medie per tipo di prestatore.

- La dimensione media del prestito bancario di grandi dimensioni è di $ 564.000.

- La dimensione media del prestito bancario di piccole dimensioni è di $ 185.000.

- La dimensione media del prestito di prestito alternativo è di $ 80.000.

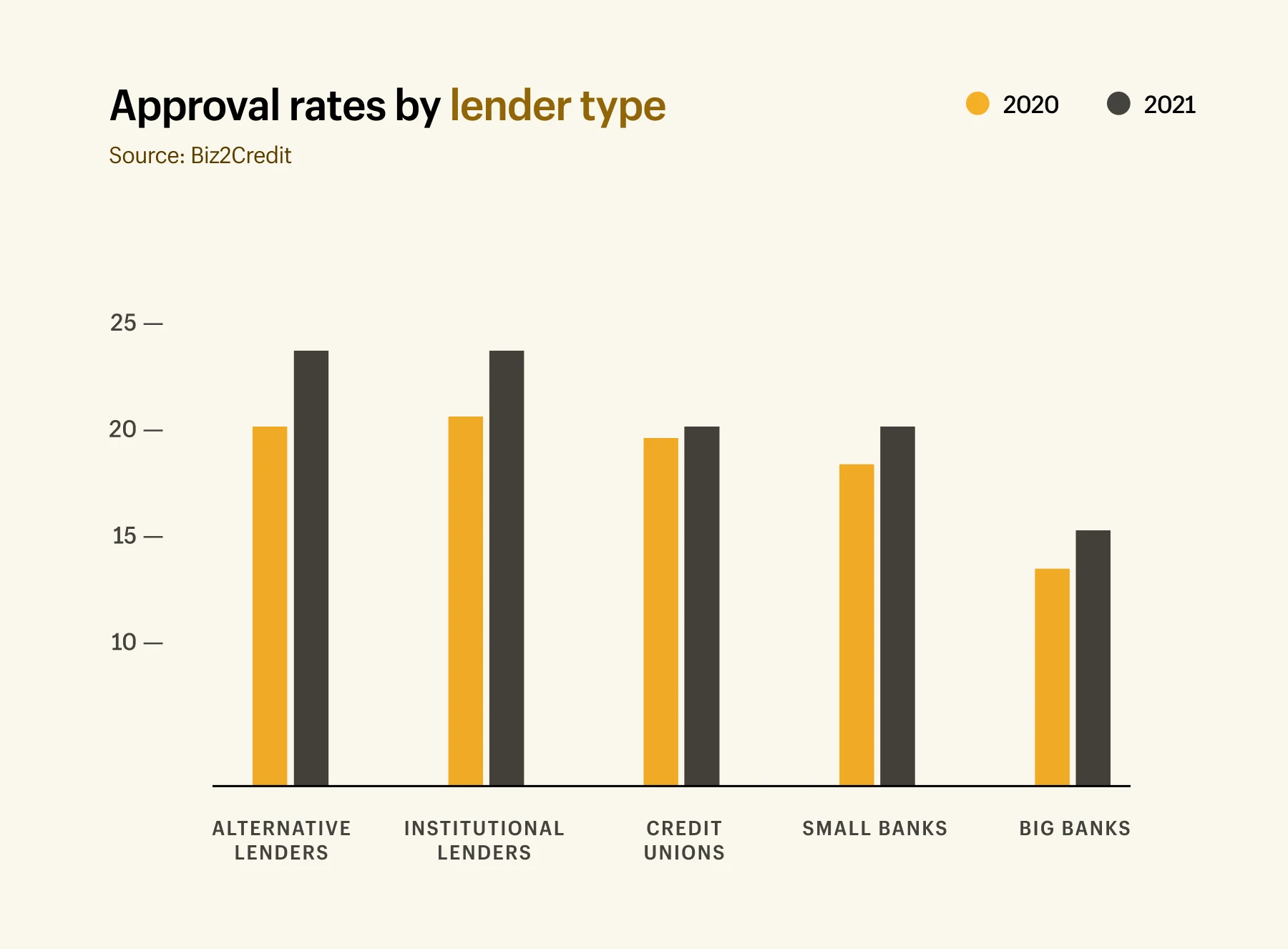

Tassi di approvazione per tipo di prestito e prestatore

Prima di presentare la domanda di prestito aziendale, vale la pena capire quali tipi di finanziamento per piccole imprese hanno i tassi di approvazione più elevati. Ottenere l'approvazione per un prestito può essere difficile: il 48% delle piccole imprese ha affermato che le proprie esigenze di prestito delle piccole imprese sono state soddisfatte. E solo il 20% delle piccole imprese si è qualificato per il finanziamento completo richiesto.

La ricerca mostra che gli anticipi in contanti mercantili hanno il più alto tasso di approvazione dell'87%. Seguono subito i prestiti per attrezzature (86%), le linee di credito aziendali (79%) e i prestiti alle imprese (70%).

I tassi di approvazione possono anche variare a seconda del prestatore da cui provengono. L'indice Small Business Lending di Biz2Credit elenca i tassi di approvazione del prestito per ciascun tipo di prestatore a partire da maggio 2021:

- Prestatori alternativi: 24,3% (dal 20,5% nel 2020)

- Finanziatori istituzionali: 23,6% (dal 21,4% nel 2020)

- Unioni di credito: 20,4% (dal 20,3% nel 2020)

- Piccole banche: 18,7% (dal 16,9% nel 2020)

- Grandi banche: 13,5% (dall'11,5% nel 2020)

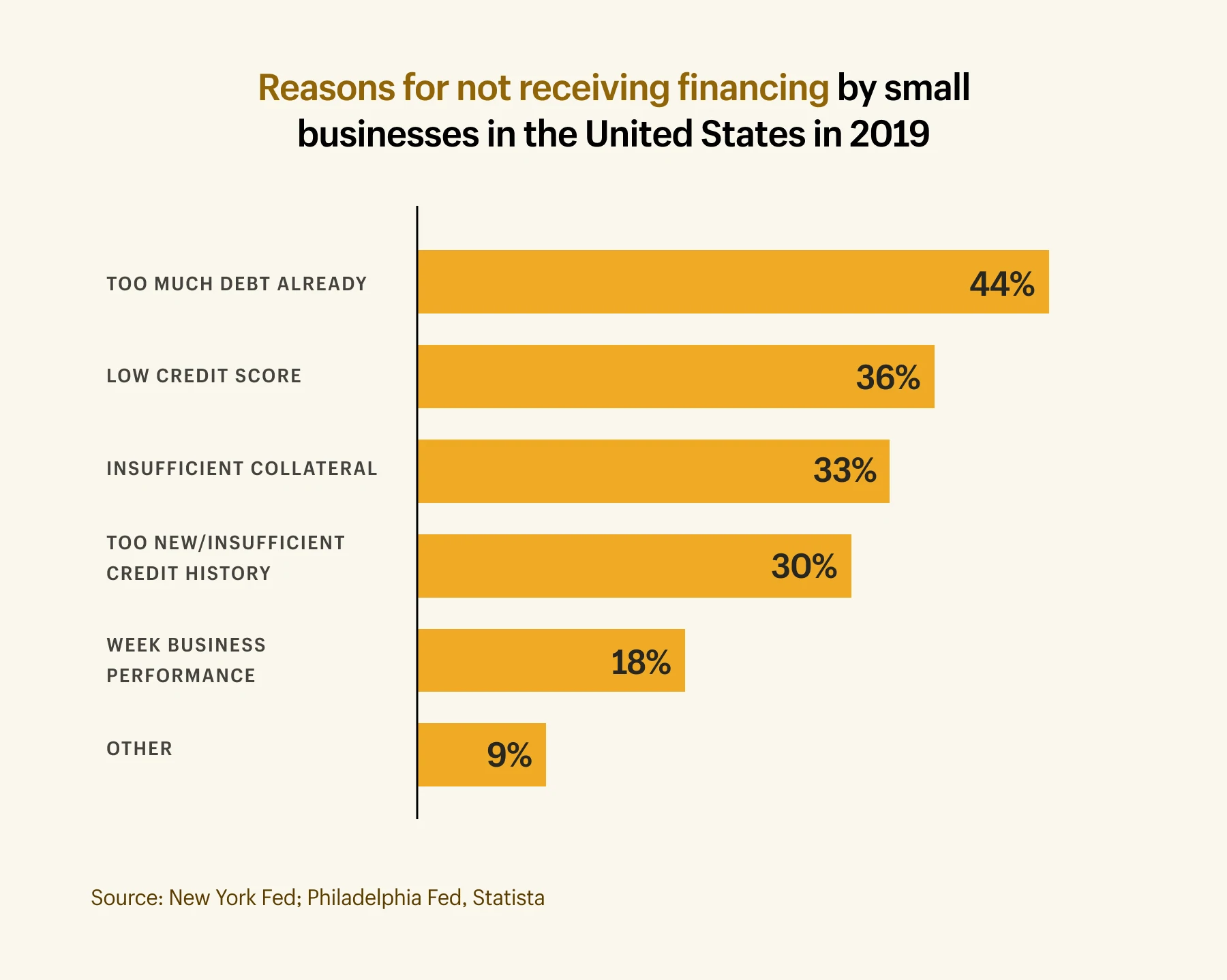

Motivi per cui i prestiti alle imprese sono rifiutati

Assicurare finanziamenti alle piccole imprese non è sempre facile, soprattutto da fonti tradizionali come le grandi banche. I prestatori possono scegliere di rifiutare le domande per molti motivi, ma i motivi più comuni sono i seguenti:

- Il 44% delle richieste di prestito viene rifiutato perché l' azienda ha già troppi debiti.

- Il 26% delle richieste di prestito viene rifiutato a causa di punteggi di credito bassi.

- Il 33% delle richieste di prestito viene rifiutato a causa di garanzie insufficienti per garantire il debito.

- Il 30% delle richieste di prestito viene rifiutato perché l' attività è troppo nuova/storia creditizia insufficiente.

- Il 18% delle richieste di prestito viene rifiutato a causa della debole performance aziendale.

Quando pensare ai prestiti alle piccole imprese

Non sei sicuro di dover finanziare la tua piccola impresa? Di seguito sono riportati alcuni momenti chiave che potrebbero richiedere finanziamenti aggiuntivi.

Costi di avviamento

Sebbene ci siano molte attività di e-commerce a basso investimento, far decollare un'attività può essere costoso a seconda del settore in cui ti trovi e delle dimensioni del tuo team. Secondo la ricerca di Shopify, la piccola impresa media (definita come 4 dipendenti o meno) spende $ 40.000 nel primo anno.

Se non stai guadagnando abbastanza per sostenere il primo anno della tua attività, dovresti pensare alle opzioni di prestito. Potresti anche richiedere un prestito personale se altre domande vengono rifiutate a causa della mancanza di un credito aziendale consolidato, un problema comune per le startup in fase iniziale.

Per aumentare le tue possibilità di essere approvato da un prestatore tradizionale, scrivi un business plan, includendo quanto denaro avrai bisogno nelle varie fasi e come prevedi di allocare i finanziamenti che riceverai. Avere una buona gestione delle finanze della tua piccola impresa e dei finanziamenti esatti di cui potresti aver bisogno prima di iniziare può farti risparmiare un sacco di mal di testa (e rifiuti) lungo la strada.

Capitale circolante

Il capitale circolante è il denaro che la tua piccola impresa è in grado di spendere. È la differenza tra il tuo patrimonio/reddito e le tue spese totali, inclusi conti da pagare, inventario e costi del personale.

Assicurare un prestito per piccole imprese aiuta ad aumentare il capitale circolante. Più hai in banca da risparmiare, migliore sarà il tuo flusso di cassa. Questo aiuta a ridurre il rischio di non essere in grado di pagare le spese (come le azioni) perché non hai abbastanza soldi in entrata.

I divari stagionali causano anche problemi a breve termine con il flusso di cassa. Ad esempio, se stai aumentando la spesa pubblicitaria prima delle festività natalizie, potresti non realizzare entrate fino a mesi dopo.

Opzioni di finanziamento come il finanziamento di conti attivi e gli anticipi di cassa del commerciante sono buone opzioni qui. Le richieste vengono elaborate rapidamente con questi tipi di prestiti e i tassi di approvazione sono più elevati, quindi puoi coprire fatture impreviste con breve preavviso. (Ma tieni presente: più veloce è il prestito, maggiore è il tasso di interesse nella maggior parte dei casi.)

Acquisto dell'inventario

La gestione dell'inventario è una delle cose più importanti nella gestione di una piccola impresa. Non puoi guadagnare se non hai azioni da vendere. Il finanziamento della tua piccola impresa può aiutarti ad acquistare maggiori volumi di azioni.

Con Shopify Capital, ad esempio, puoi prendere in prestito da $ 200 a $ 2 milioni. Commercianti come Quartz & Rainbows utilizzano quei fondi per acquistare inventario, fare scorta per l'alta stagione o esplorare nuovi prodotti. Ripagano il prestito come percentuale delle vendite, il che significa che i rimborsi sono flessibili per adattarsi alla tua piccola impresa.

Grazie a Shopify Capital, sono stato in grado di crescere durante la pandemia, ho potuto aggiungere nuovi prodotti e sono stato in grado di far spedire gli ordini il più rapidamente possibile. Ora posso avere obiettivi più grandi su cui lavorare.

Verifica se sei idoneo per Shopify Capital

Senza un lungo processo di richiesta o controlli del credito, Shopify Capital è un'opzione di finanziamento rapido per far crescere la tua attività a modo tuo. I termini di rimborso si adattano alla tua attività.

Scopri di più su Shopify CapitalAcquisto di attrezzature e macchinari

Il denaro extra offre alla tua piccola impresa l'opportunità di acquistare attrezzature e macchinari che ti aiuteranno a lavorare in modo più rapido ed efficiente. Opzioni di prestito come il finanziamento delle attrezzature ti danno soldi da spendere per gli strumenti. Di conseguenza, hai tempo da dedicare ad altre aree dell'attività.

Assumere personale

Quando fai crescere un'attività, arriva il momento in cui hai bisogno di un paio di mani in più. Che tu stia assumendo collaboratori del servizio clienti, personale di marketing o qualcuno che evada gli ordini, hai bisogno di contanti per pagare il loro stipendio.

Se raggiungi quel punto prima di avere abbastanza capitale circolante da assumere, considera le opzioni di prestito più tradizionali per le piccole imprese. Un prestito SBA ha ampi requisiti di ammissibilità e ingenti somme di denaro disponibili per prendere in prestito a lungo termine. Nonostante il suo processo di candidatura più lungo, è una buona opzione da considerare se stai pensando di assumere personale. E se sei un commerciante Shopify, Shopify Capital è anche un'ottima opzione per il finanziamento delle buste paga.

Scopri quanto ti costerà un prestito

Il calcolatore di prestito per piccole imprese di Shopify ti darà un'idea di quanto costerà prendere un prestito. Modifica la durata e aggiungi pagamenti mensili extra per vedere quanto impatto puoi avere sul rimborso.

Prova subito il nostro Calcolatore per piccole impreseIl prestito alle piccole imprese è giusto per te?

Sebbene ci siano molte opzioni di prestito per le piccole imprese tra cui scegliere, ciò non significa che siano tutte disponibili per te. O giusto per la tua attività. Quindi, prima di richiedere un prestito, chiediti quanto segue:

- Cosa farei con l'infusione di contanti?

- Posso permettermi di effettuare i pagamenti ogni mese?

- In quanto tempo posso estinguere il prestito?

- Cosa succede se non riesco a ripagarlo?

- Quale prestatore capirà meglio le mie esigenze aziendali?

Dopo aver valutato ciascuna opzione di finanziamento e determinato cosa è giusto per te, metti in ordine la tua contabilità e fai domanda con tempo sufficiente per l'approvazione della tua domanda. Non vuoi essere lasciato in un'improvvisa crisi del flusso di cassa.

Infine, ricorda di assaporare questi momenti emozionanti nel tuo viaggio. Anche se prepararsi a espandersi e crescere può comportare un po' di ansia, è anche un'entusiasmante opportunità per portare la tua attività al livello successivo. Con alcune ricerche e una pianificazione finanziaria, i prestiti alle piccole imprese potrebbero essere esattamente ciò di cui hai bisogno per perseguire i tuoi obiettivi.