Diversificazione del tempo e impatto sulle decisioni di allocazione del capitale: una prospettiva di finanza aziendale

Pubblicato: 2015-04-151) Background e introduzione alla diversificazione temporale

Nel suo recente articolo, What Practitioners Need to Know…About Time Diversification , Mr. Kritzman offre una visione completa della diversificazione del tempo. A titolo di esempio, il signor Kritzman delinea quanto segue:

Supponiamo che tu abbia intenzione di acquistare una nuova casa in tre mesi, momento in cui ti verrà richiesto di pagare $ 100.000 in contanti. Supponendo che tu disponga dei fondi necessari, saresti più propenso a investire in un asset privo di rischi come un buono del Tesoro o in un asset rischioso come un fondo indicizzato S&P 500? Consideriamo ora una seconda domanda. Supponiamo che tu abbia intenzione di acquistare una nuova casa tra 10 anni e che tu abbia attualmente $ 100.000 da applicare per l'acquisto di questa casa. Come investireste in questi fondi, data la scelta tra un investimento senza rischi e un investimento rischioso? (Kritzman, Pagina 29)

Per la seconda domanda, il signor Kritzman ipotizza che un investitore tipico selezionerebbe un'attività più rischiosa per un orizzonte a lungo termine come rendimenti più elevati dall'investimento rischioso per un periodo più lungo. In sostanza, l'investitore tipico nell'esempio sopra razionalizza la scelta di investimento più rischiosa a causa del periodo di tempo più lungo. In fondo, questo è ciò che riguarda la diversificazione del tempo. È l'idea che i rendimenti superiori alla media tendano a compensare i rendimenti inferiori alla media su orizzonti lunghi.

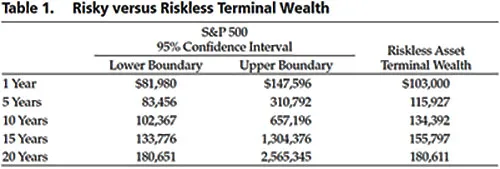

Tuttavia, il signor Kritzman sottolinea che diversi importanti economisti finanziari hanno sostenuto che la nozione di diversificazione temporale è viziata. La ragione principale è che mentre la dispersione annualizzata dei rendimenti converge verso il rendimento atteso nel tempo, la ricchezza terminale diverge invece nel tempo. Cioè, l'entità delle perdite aumenta effettivamente con il passare del tempo, come illustrato dalla tabella seguente.

Fonte: ciò che i professionisti devono sapere... sulla diversificazione del tempo 1

In qualità di professionista nella finanza aziendale, credo che le intuizioni del signor Kritman sulla diversificazione del tempo forniscano preziose applicazioni incrociate nel mondo della finanza aziendale.

2) Diversificazione del tempo e allocazione del capitale nel contesto della finanza aziendale

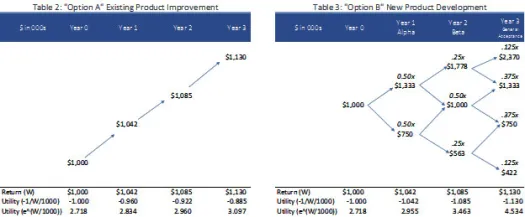

Come con l'esempio fornito dal signor Kritzman, supponiamo di avere $ 1 milione di capitale in ingegneria da parte per una delle due opzioni:

- Opzione A : mantenere e migliorare il prodotto esistente. (Tabella 2) Si tratta di un'opzione a basso rischio/rendimento che garantisce un rendimento annuo costante del 4,2%.

- Opzione B : investire nello sviluppo di un nuovo prodotto che "salti dalle rane" ai concorrenti. (Tabella 3). Si tratta di un'opzione ad alto rischio/rendimento che genera il 33% di rialzo e il 25% di ribasso man mano che il prodotto si evolve attraverso i vari anni e fasi del prodotto:

i) rilascio alfa,

ii) versione beta, e

iii) Accettazione generale.

Dal punto di vista della finanza aziendale classica, sulla base delle informazioni nella tabella 2 e nella tabella 3 di seguito, si dovrebbe essere indifferenti tra l'opzione A e l'opzione B poiché i rendimenti (rendimento (W)) sono equivalenti. Tuttavia, dal punto di vista dell'utilità e della diversificazione temporale, il valore percepito può essere sostanzialmente diverso. Osservazioni di seguito:

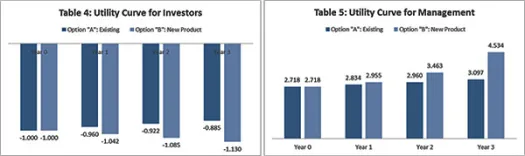

Osservazione 1: Il tempo influenza la curva di utilità e quindi le decisioni di allocazione del capitale

Sebbene questa osservazione possa sembrare una questione principale-agente, non lo è, ancora una volta, il ritorno (W) è costante tra la tabella 2 e la tabella 3. Piuttosto, si concentra sulla percezione del rischio e del beneficio associato nel tempo. Ad esempio, le strutture di incentivazione per i team di gestione che tendono a concentrarsi nel tempo sull'equità e sulla creazione di grande valore possono indurli ad assumere una posizione aggressiva verso la massimizzazione del valore all'anno 3. Di conseguenza, la curva di utilità di gestione può essere espressa come una funzione esponenziale del restituisce e ^ [Return(W)/1000] . Al contrario, l'incertezza delle condizioni economiche può indurre gli investitori a essere più avversi al rischio e fare affidamento su una "certezza" nella creazione di valore semplicemente investendo nel prodotto esistente. Di conseguenza, la loro funzione di utilità può essere espressa come una curva di utilità inversa -1/[Return(W)/1000] .

Sulla base delle ipotesi sulla curva di utilità sopra menzionate, gli investitori avrebbero un aumento della loro utilità per l'opzione A e una diminuzione della loro utilità con l'opzione B, costringendo così gli investitori avversi al rischio ad accettare l'opzione A: sviluppo di prodotti esistenti (vedi tabella 4). Al contrario, la direzione selezionerebbe l'opzione B: sviluppo di nuovi prodotti (vedi tabella 5) poiché la loro utilità aumenta nel tempo.

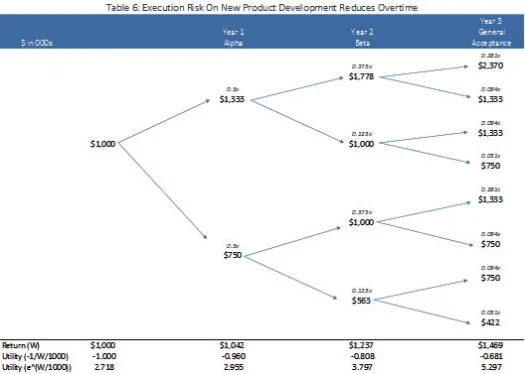

Osservazione 2: Se uno Stakeholder ritiene di poter alterare i risultati con il tempo, ciò influenzerà il comportamento di allocazione del capitale

Nelle Opzioni B sopra, abbiamo ipotizzato che ci fosse una stessa probabilità al rialzo e al ribasso. Tuttavia, i team di gestione sosterrebbero che la certezza dell'esecuzione dei progetti migliora con il tempo man mano che il team di gestione apprende e si adegua al mercato e alle condizioni dei clienti. Di conseguenza, il team di gestione può iterare il modello su un albero binomiale completamente diverso, per cui, poiché il progetto o il prodotto guida verso la finalizzazione, nel nostro caso dopo la fase "Alpha" e passando alla fase di test "Beta", il team di gestione può valutare una probabilità del 75% di rialzo e solo del 25% di ribassi. Pertanto, il semplice passare del tempo e la certezza dell'esecuzione possono comportare un allineamento tra le curve di utilità sia del team di gestione (curva di utilità esponenziale) che del team di investitori (curva di utilità inversa), come illustrato nella tabella 6 di seguito. Di conseguenza, sia il team di gestione che gli investitori eleggeranno l'opzione B "rivista".

3) Conclusione e takeaway

Come per i singoli investitori, la percezione del rischio gioca un ruolo significativo nel guidare le decisioni di allocazione degli asset di capitale che possono trarre vantaggio dalla diversificazione temporale. Di conseguenza, i professionisti della finanza aziendale devono prestare particolare attenzione all'impatto che la diversificazione temporale può avere sugli incentivi del management e sulla percezione del rischio da parte degli investitori.

Ancora più importante, se i gestori sono in grado di influenzare le probabilità nel tempo, può essere utile delineare una dimensione diversa per la diversificazione temporale nelle decisioni di finanza aziendale, in base alla quale i gestori possono utilizzare obiettivi basati su pietre miliari per guidare gli investitori a distribuire il capitale in modo graduale e liquidazione in caso di scostamenti significativi.