インドのフリーランサーの税金について知っておくべきこと

公開: 2016-07-28あなた自身のボスになり、あなたのパジャマで働き、あなたの意志で自由に時間を過ごすことができます。 これらは、フリーランサーであることの喜びの一部です。 しかし、フリーランサーであることには、ビジネスとして税金を申告するという追加の責任も伴います。 フリーランサーの税金と申告書の提出は、サラリーマンとは大きく異なります。

Raghavに会いましょう。 Raghav は 2015 年 6 月に仕事を辞めることにしました。デザインとイラストが彼の最初の愛でした。 そして、フリーランサーとして働く魅力が彼を魅了しました。 彼はウェブサイトを立ち上げ、自由時間に行ったデザイン作業の一部を紹介することにしました。 また、 www.truelancer.comに登録しました。

すぐに、Raghav の仕事が始まりました。 彼はいくつかの買い物をしました。 ラップトップを 70,000 ルピーで購入しました。 ラップトップと一緒に、25,000 ルピーの Adobe Creative Suiteと 20,000 ルピーのフォント ソフトウェアも購入しました。 彼は、自分のサイトにブログ投稿をスケジュールするためのオンライン サービスと、1 日を管理するためのカレンダー サービスのサブスクリプションを利用し、年間 5,000 ルピーの費用がかかりました。 彼は Web サイトのホスティング料金 8,000 ルピーとドメイン登録料 20,000 ルピーを支払いました。 彼は、世界中のデザイン作業について学び、デザインの進化に関するドキュメンタリーを年間 2,000 ルピーで見るために、 Netflix のアカウントを購入しました。 彼はまた、多くの印刷デザインの依頼を受け始めたので、Rs 15,000 でプリンターを購入しました。 Raghav は、Courseraのコースに登録し、年間 10,000 ルピーの費用が 3 年間かかります。

これらの費用に加えて、Raghav は 2 ベッドルームのアパートに毎月 8,000 ルピーの家賃を支払っていました。 彼はこのアパートの維持費を 1 年で 27,000 ルピー支払いました。 Raghav は、デザイナー向けに開催されたいくつかのイベントにも参加し、合計で 6,000 ルピーを費やしました。

Raghav には、名刺 1,000 ルピー、本 2,500 ルピー、ペン、鉛筆、画材など、すべて 6,000 ルピーの雑費がかかりました。 モバイル料金は年間 24,000 ルピー、インターネット費用は年間 9,000 ルピーです。 彼は、顧客との待ち合わせに使用するタクシーに 7,000 ルピーを費やしました。

彼のデザイン作品の販売による 2015-16 年の Raghav の収益は Rs でした。 9,00,000。

Raghav は、2015 ~ 16 年度の納税方法と申告書の提出方法について混乱しています。 2015 年 4 月、5 月、6 月の 3 か月間で、Raghav の給与収入は 1,50,000 ルピーです。 3 か月間の EPF 拠出金 Rs 20,000。 Rs 8,000 のTDSが彼の雇用主によって差し引かれました。 Raghav さんは、自分と両親のために 12,000 ルピーの生命保険を購入しました。 彼はまた、NPS 口座に 50,000 ルピーを投資しました。 彼は PPF で 80,000 ルピーを入金しました。 彼のフリーランスの仕事に対して彼に支払ったクライアントの中には、合計で 40,000 ルピーのTDSを差し引いたものもありました。 Raghav には、普通預金口座から 11,000 ルピー、定期預金から 5,000 ルピーの利子収入もあります。 FD の TDS 控除額は 500 ルピーです。

まず、ラガフは彼のすべての費用の詳細を作成する必要があります。

購入した資産

ラップトップ、プリンター、およびその他の機器の利点が長期間 (通常は 1 年以上) 持続すると予想される場合は、「資本化」されます。 つまり、それらをビジネスの費用と見なす代わりに、これらを「資産」と呼びます。 毎年、費用のごく一部が経費として計上され、収入から控除することができます。 この毎年かかる費用を減価償却費といいます。

さまざまな資産の減価償却率は、所得税法で言及されています。

ラップトップ Rs 70,000

アドビスイート Rs 25,000

フォントソフトウェア Rs 20,000

プリンター Rs 15,000

2015-16年度に請求できる減価償却費

ラップトップ Rs 42,000

ソフトウェア Rs 45,000

プリンター Rs 9,000

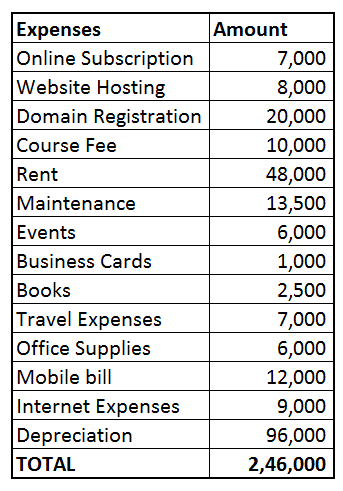

減価償却費合計 = 96,000

事業費

フリーランサーは、領収書から仕事に直接関係する経費を削減できます。 Raghav の次の費用は、彼の収入から削減できます。

オンライン サブスクリプション Rs 7,000 (ブログ スケジュール + カレンダー = Rs 5,000、Netflix アカウント Rs 2,000)

Rs 8,000をホスティングするウェブサイト

ドメイン登録 Rs 20,000

デザインコース料金 Rs 10,000

家賃 Rs 48,000 (Raghav の家の半分が彼の職場として使用されていたので、彼は家賃の 50% を請求できます)

維持費 Rs 13,500 (施設の半分がオフィスとして使用されていたため、50% を請求できます)

イベント Rs 6,000

名刺 Rs 1,000

書籍 Rs 2,500

旅費 Rs 7,000

事務用品 Rs 6,000

携帯電話の請求 Rs 12,000 (Raghav は詳細な請求書を 3 か月間チェックし、通話の約半分が自分の仕事に関連していると判断したため、請求額の 50% が自分の仕事に起因する可能性があると判断しました)

インターネット費用 Rs 9,000

直接のフリーランス費用 (上記の合計) = Rs 1,60,000

総費用は、減価償却費 + 事業費 = Rs 2,46,000 です。

設計業務の純利益 = Rs 9,00,000 – Rs 2,46,000 = 6,54,000

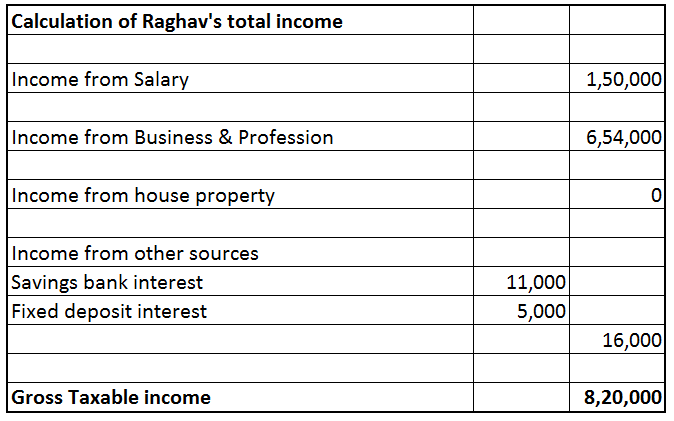

Raghav の課税所得の計算

Raghav のフリーランス収入は 6,54,000 ルピーです。 しかし、総課税所得は、次の頭からの所得の合計です: 給与からの所得、住宅資産からの所得 (賃貸収入)、事業および職業からの所得 (フリーランス収入)、キャピタルゲインからの収入 (株式または投資信託の売却)など)、およびその他の収入源からの収入(銀行からの利子収入、預金など)。

給与所得

これには、雇用によって受け取った給与またはその他の支払いの収入が含まれます。 Raghav の 3 か月分の給与 Rs 1,50,000 が彼の口座に入金されました。 PF 20,000 ルピーと TDS 8,000 ルピーも、2015 年 6 月末に仕事を辞める前に差し引かれました。

住宅資産からの収入

Raghav には家がなく、家賃収入もありません。

譲渡所得

Raghav は、2015 ~ 16 年度に資本資産を売却しませんでした。

ビジネスと職業からの収入

上で計算した Raghav のフリーランス収入 (ビジネスと職業からの収入) は、Rs 6,54,000 です。

その他の収入源

普通預金の利息収入、定期預金の利息収入を含みます。 これは所得の残余額であり、他の所得額では課税できない所得がここで課税されます。 Raghav の利子収入は 11,000 ルピーです。 彼は FD から Rs 5,000 の利子を得ました。 TDS は 500 ルピーを差し引いたものです。

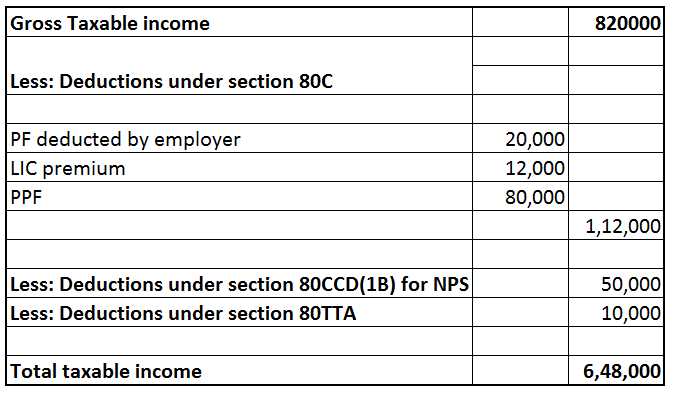

所得控除

セクション 80C Raghav の雇用時の EPF 口座への拠出金は、セクション 80Cに基づく控除の対象となります = Rs 20,000。 彼が支払った LIC プレミアムと PPF デポジットも、セクション 80C = Rs 12,000 + Rs 80,000 の下で資格があります。 合計 80C 控除 = Rs 1,12,000。 [第 80C 条に基づいて請求できるのは最大 1,50,000 ルピー].

セクション 80CCD(1B) Raghav は EPF に貢献しなくなったため、 NPS口座を開設しました。 NPS への入金は、セクション 80CCD(1B) に基づき、最大 Rs 50,000 まで控除の対象となります。

セクション 80TTA セクション 80TTAに基づく控除は、貯蓄銀行口座からの利子所得について Raghav が利用できます。 最大10,000円まで請求できます。

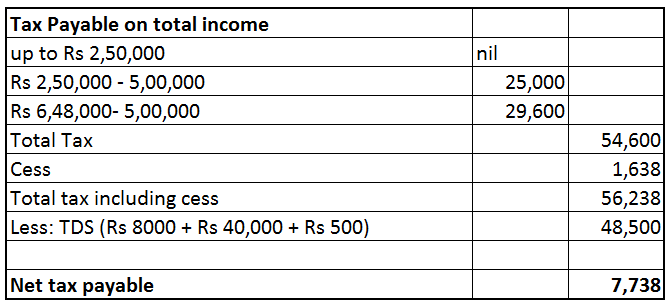

TDS

次の金額は、彼のさまざまな収入から TDS として差し引かれました。 これらは彼のForm 26ASからたどったものです

給与の TDS 8,000 ルピー、フリーランス収入の TDS 40,000 ルピー、利子の TDS 500 ルピー = 48,500 ルピー

Raghav の総課税所得は Rs 6,48,000 です

Raghav が支払うべき総税は Rs 56,238 です。 ただし、Rs 48,500 は TDS として既に差し引かれています。 したがって、Raghav が支払うべき純税は 7,738 ルピーです。 (Raghav はフリーランサーであり、彼の年間納税義務は Rs 10,000 を超えるため、事前税規則が適用されます。2015 ~ 16 会計年度に事前税を納付しなかった場合、セクション234Bおよび234Cに基づいて利息を支払わなければならない可能性があります)。

Raghav は ClearTax の企業向け製品を使用して税金を申告しました。ここでも申告書を提出できますwww.cleartax.in/business

他人への支払いから TDS を差し引く必要がありますか? www.cleartds.comをチェックしてください。