モバイルがレストランの注文と配送ビジネスをどのように変革しているか

公開: 2016-09-15これまで、レストランのテイクアウトとデリバリーのリーダーは、顧客がモバイルWebとアプリのどちらかを選択できるオープンなアプローチで主に繁栄してきました。 しかし、UberEatsとAmazon Primeが主導する新種は、人々にネイティブアプリのダウンロードを促そうとするため、モバイルWebアクセスを許可しません。

消費者が食事、テイクアウト、配達のいずれの食事を見つけたり注文したりする場合でも、ますます選択されるツールは携帯電話です。 しかし、いくつかの注目すべき例外を除いて、多くのレストラン事業はこのシフトを利用するのに時間がかかり、サードパーティが市場に足場を築くことができました。

これは世界中の多くの主要都市で起こっていますが、2016年9月の時点でアマゾンがJust Eat、Deliveroo、UberEatsなどの企業のスクラムに参加し、空腹の消費者に配達サービスを提供しているロンドンに集中しましょう。ロンドンのレストランのポートフォリオ(法案を提出する人)。

2つのパートの最初の部分では、このコラムで次のことを検討します。

- 持ち帰り市場におけるモバイルの重要性。

- 持ち帰りのリーダーからのマルチプラットフォーム製品。

- アプリ採用の推進力としてのモバイルウェブ。

- アプリは初心者からのみアプローチします。

次のコラムでは、以下について説明します。

- テイクアウトを提供するためにサードパーティを使用するレストランの長所と短所。

- モバイルに全体的なアプローチをとるレストランの重要性。つまり、テーブルの予約、事前注文、集荷、配達の提供です。

- マーケットリーダーのモバイルウェブプレゼンスから学ぶべき教訓。

モバイルテイクアウト市場はどのくらいの大きさですか?

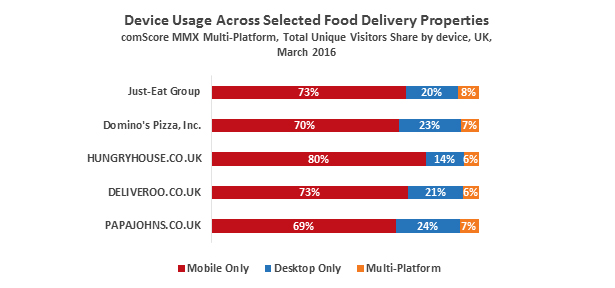

ComScoreの消費者調査によると、2016年3月に1,100万人(英国のデジタル人口全体の17%以上)がモバイルデバイス(スマートフォンまたはタブレット)またはPCを介して上位3つの食品配達サイトの1つを訪れました。

- Just Eat Group(プラットフォーム)の英国での月間ユニークビジター数は合計600万人で、73%、つまり450万人がモバイルのみです。

- DominoのPizzaGroup(Chain)の月間ユーザー数は約300万人で、70%はモバイルのみです。

- Hungryhouse(10,000の英国レストランを誇るプラットフォーム)には約200万人のユニークな訪問者がおり、80%はモバイルのみです。

- 英国の4番と5番は、Deliveroo(配達サービス)とPapa John's(ピザチェーン)でした。 ComScoreは、これらの月間ユーザー数を推定していません。

ComScoreの調査からのポイント:

これは、レストランビジネスにおいてモバイルがいかに重要であるかを証明しています。 消費者がドミノやパパジョンから直接購入するのか、Just Eat、Hungryhouse、Deliverooなどの仲介業者を介して購入するのかは関係ありません。モバイルが最適なチャネルです。

これはマルチチャネルではなく、デジタル購入者の70〜80%(ベンダーによって異なります)は注文にモバイルのみを使用しています。

トップ5の2つの独立系企業がピザレストランであることは偶然ではありません。 ピザはよく旅行します。 これらのビジネスは配信用に構築されており、数年前にデジタル、次にモバイルの機会を見つけ、目覚ましい成功を収めて移行しました。

国際チェーンの英国フランチャイズであるドミノのピザグループは、この点で優れています。 2016年上半期の結果によると、 eコマースは英国で配信された売上の81%を占め、オンライン売上の62%以上がモバイルです。 最近のモバイルレスポンシブウェブサイトの導入により、コンバージョンが62%増加しました。

持ち帰り配達仲介業者

テイクアウトの注文および配送サービスは、次の2つのカテゴリに分類されます。

1.プラットフォームのみ

これらの企業は、メニューやレビューを含む地元のレストランの検索可能なデータベースを持っており、注文を処理してから、おそらく独自の端末を介して、料理人が自分で食事を配達するレストランに渡すか、顧客による収集。

これらの中で最大のものはJustEatです。 会社の統計によると、2016年上半期に、英国の30,000のレストランでテイクアウトの食事を収集または配達するために、4,200万件の注文(そのうち78%はモバイルでの注文)を処理しました。 Just Eatには独自の配達ライダーがいませんが、レストラン事業の情報筋はこれが将来の計画の一部であると信じています。

Hungryhouseは、10,000の英国レストランで同様のサービスを提供しています。

2.注文してお届けします

これらの新規参入者は、上記の多くを実行し(ただし、コレクションを提供することはめったにありません)、独自の配信サービスも実行します。 多くの場合、配達は自営業の宅配便業者によって行われます。 英国では、これらにはリーダーであると信じられているDeliveroo、UberEats、そして現在はAmazonが含まれます。

Deliverooが提供するレストランの数は不明ですが、UberとAmazonにはそれぞれ約150軒のレストランがあります。

UberとAmazonは現在、ロンドン中心部でのみ運営されており、それぞれ約150のレストランを提供しています。 Deliverooは、ロンドンと他の英国の大都市の両方で、はるかに広く利用できます。 レストランパートナーの数は不明ですが、ここに印象的なリストがあります。

誰が支払うのですか?

すべての仲介業者はレストランに手数料を請求します。 しかし、Just Eatだけがその料金を公開しています( 2016年上半期の結果を参照) 。現在は13%です。

他のサービスは料金を秘密にします。 レストラン業界の情報筋によると、Deliverooの標準料金は20%〜25%、UberEatsは約25%です。 特に独占的な取引で、より大きな名前のレストランにサインアップするための競争は、高級/より大きなレストランが取引を交渉する余地があることを意味します。

Just EatとHungryhouseの配送料は、レストランが設定します。 Deliverooは、1回の配達につき2.50ポンドを顧客に請求します。 UberEatsは(現在)無料配達です。 Amazonは「無料」ですが、有料のメンバーシップが必要です。

次のコラムでは、持ち帰り用の仲介業者を使用するレストランの長所と短所について詳しく見ていきます。

持ち帰りリーダーのモバイル戦略

マルチプラットフォーム– Web、モバイルWeb、アプリ。

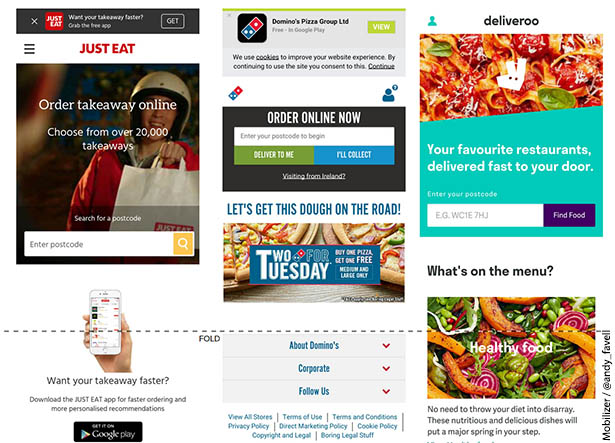

ComScoreによって強調された5つのベンダーのうち4つは、業界をリードするレスポンシブサイト(Hungryhouseは適応型Webサイトを使用)とネイティブアプリを持っています。

モバイルデバイスで表示したときに、Webホーム画面を一目見ただけで、視聴者が何を望んでいるかを正確に把握できます。つまり、近くのレストランに今すぐ食べ物を注文することです。

これらすべての企業がモバイルプレゼンスの完成に真剣に取り組んでいることは明らかです。 次のコラムでそれらをさらに詳しく調べます。 ユーザーエクスペリエンスを最適化し、コンバージョンを促進するために、コンテキストの関連性、意図の予測、微妙なパーソナライズをどのように使用するかが賢明です。 これは、多くの企業のネイティブアプリを恥じさせる高度なレベルです。

上のスクリーンショットからわかるように、モバイルサイトでは、確かに最初の数回のアクセスで、ネイティブアプリのダウンロードを推奨するのが一般的です。 しかし、ほとんどの人は、これを行わないことはモバイルWebの販売費用ではないことを学びました。これは、特に持ち帰りビジネスではかなりの額になる可能性があります。

2016年上半期の結果によると、マーケットリーダーであるJust Eatの英国での注文全体の32%がモバイルウェブで行われています。 それは1350万の注文でうまくいきます。 これはモバイルアプリの注文(全体の46%)よりも少ないですが、ビジネスのこのような大部分を危険にさらすのはおかしなことです…そうではありませんか?

モバイルウェブがありませんか?

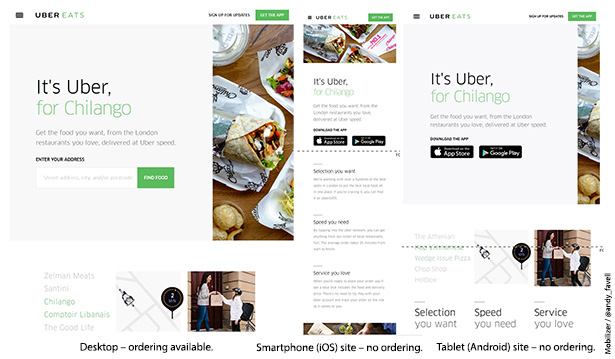

2016年6月にロンドンで発売されたUberEatsは、マーケットリーダーに対して反対のアプローチを取っています。 顧客がモバイルデバイスを介してWeb購入を行うことをブロックすることは、大胆な決定を下しました。これを説明する言葉は他にありません。

PCでubereats.com/londonにアクセスすると、eコマースサイトが提供されます。 スマートフォンまたはタブレットで同じURLにアクセスした訪問者には、ネイティブアプリのプロモーションにすぎないページが表示されます(iOSデバイスとAndroidデバイスを区別することすらありません)。

以下の画像は、PC、タブレット(Android)、スマートフォン(iOS)でのWebエクスペリエンスを示しており、後者の2つはMobilizerを介してレンダリングされています。 Mobilizerが使用するすべてのスマートフォンとタブレットは同じ結果をもたらしました。 結果は米国の場所でも同じでした。

Uberは、UberEatsがネイティブアプリ経由でのみ利用可能であることを意図的に確認しています。

Uberは、デバイス検出機能を備えたアダプティブWebデザインを使用して、アプリをダウンロードするのではなく、モバイルWeb経由でサービスを使用する人々を阻止しているようです。 顧客の選択はどうなりましたか?

UberEatsがアプリのみのモバイル戦略で成功するか、無期限に継続するかを見るのは興味深いことです。 UberEatsの顧客数は秘密であるため、それがどれほどうまく機能しているかを確認することは困難です。

車vテイクアウト

明らかに、アプリのみのUber Ride(実際にはまだWebベースのサービスはまったくありません)は大規模なサクセスストーリーでした。 しかし、それは異なっていました。

2011年に(カーライドビジネスで):

- Uberは、他のデジタルライドシェアやタクシーアプリとの競争に直面していないか、ほとんど競争に直面していないイノベーターでした。

- Uberの乗車は、タクシーを呼ぶよりもはるかに安く、速く、便利でした。

- UXと機能の点でネイティブアプリとモバイルウェブの間のギャップは、今日よりもはるかに広かった。

- アプリを起動して人々にダウンロードを説得することは、かなり簡単で安価でした。

2016年(外食事業)

- UberEatsは、確立された競争の激しいデジタル市場に参入しようとしている新規参入者です。

- UberEatsはUberRidesとは別のアプリです(ただし、広告でターゲティングするためのキャプティブオーディエンスがあります)。

- レストランでの食事のコスト削減はありませんが、無料配達がセールスポイントになる可能性があります。

- おそらくネイティブアプリには、モバイルWeb / Webアプリに比べて技術的/ UXの利点がいくつかありますが、ほとんどのモバイルサービスの要件では、これは急速に無視できるようになっています。

- トッププレーヤーは、Webおよびアプリビジネスの構築に何年も前倒しで取り組んでいます(Just Eatの場合は10年)。

- 食事の選択/購入は、車を注文するよりも複雑なプロセスです。 調査と比較のためにモバイルウェブを使用する消費者を止めることは挑戦となるでしょう。

- 競合他社は、巨大で人身売買の多いサイトで、強力なWebプレゼンスを持っています。 人々が訪れる理由のない小さなパンフレットサイトは、ウェブ検索の可視性をめぐって競争するのに苦労します(以下を参照)。

- モバイルウェブプレゼンスの欠如を有料検索広告で置き換えることは、コストのかかるユーザー獲得戦略になる可能性があります。

Webプレゼンス

英国のマーケットリーダーは、ビジネスやアプリへのトラフィックを促進するのに役立つ強力なWebプレゼンスを持っています。

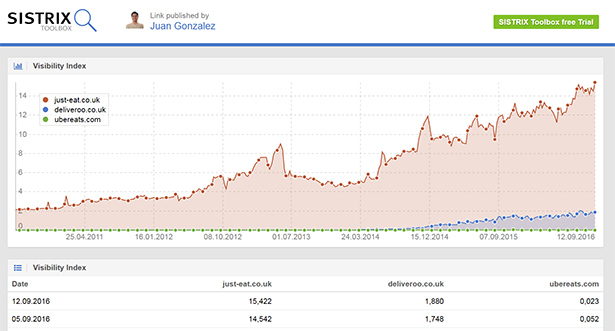

次のグラフは、SistrixのJuanGonzalezによって提供されました。

Sistrixは、ドメインがGoogle検索結果にどの程度表示されるかを計算します。 英国のWeb可視性インデックススコアは15,420(スマートフォンでは17,060)であり、just-eat.co.ukは1,880(スマートフォンでは1,910)のdeliveroo.co.ukよりもはるかに進んでいるように見えます。 現在、ubereats.comのウェブプレゼンスは0,023(スマートフォンでは0,015)と非常に低いようです。

同じモバイルウェブプレゼンスがなければ、UberEatsはモバイル広告に依存してUberEatsアプリのダウンロードとそれを使用するためにダウンロードした人を促進する必要があります。

UberEatsは、新しいアプリのダウンロードを促進しようとしているため、競合他社よりもモバイル検索広告に多額の投資を行っているようです(おそらくWebプレゼンスの欠如に対抗するため)。 Sistrixの調査によると、UberEatsは、JustEatまたはDeliverooの4倍のキーワードの組み合わせに基づいて検索広告を購入しています。

Webプレゼンスはまったくありませんか?

アマゾンはこれをさらに一歩進めました。 2016年9月にレストランの配達を開始したとき、このサービスはPrimeNowモバイルアプリのユーザーのみが利用できました。

アマゾンによると、このサービスはモバイルまたはデスクトップのウェブ経由ではまったく利用できません。

このサービスは、Amazon Primeの加入者のみが利用できます(英国の費用:年間79ポンド、月額7.99ポンド、米国の費用:年間99ドル、月額10.99ドル)。

アマゾンはユーバーよりも大きなスタートを切っています。レストランのテイクアウトサービスは、既存のメンバーがいるPrime Nowの拡張であり、食料品の配達などのさまざまなサービスがありますが、同社は顧客の数を明らかにしていません。

前述のように、UberEatsはUberRidesとは別のベンチャーです。

それにもかかわらず、AmazonがWebコマースに基づいて構築され、ネイティブモバイルアプリのユーザーのみが利用できるサービスを構築しているのを見るのは魅力的です。

大きな問題は、UberEatsとAmazon Prime Nowサービスの提供は、モバイル検索からワンクリックで食品の配達を提供している競合する直接および間接サービスが非常に多い場合に、人々にダウンロード(およびAmazonの場合はサブスクライブ)するように説得するのに十分なものかどうかです。 。

モバイルウェブとネイティブアプリの議論を永遠に終わらせると思ったちょうどその時、全体がもっと面白くなりました。

レポートを読む:

- グレートMコマースサイトのDNAパート1:計画

- 優れたMコマースサイトのDNAパート2:モバイルデザインの12の柱

+++++++++++

これは、ClickZの「モバイルフレンドリーウェブのDNA」シリーズのパート30です。

最近のものは次のとおりです。

- モバイルの王様はどちらですか:中国と米国のどちらですか? 最大の機会はどこですか?

- モバイルメニューUI:太字のボタンと直感的なタイプのナビゲーション

- ハンバーガーアイコンをモバイルメニューに表示する必要がありますか?

- Mコマース:モバイルウェブはついに勝ちましたか?

- 米国の大手企業が中国企業よりもモバイルを真剣に受け止めていないのはなぜですか?