インフルエンサー マーケティングの現状 2022: ベンチマーク レポート

公開: 2023-02-06今年のインフルエンサー マーケティング ベンチマーク レポートは、Refersion のパートナーと協力してお届けします。 このレポートは、インフルエンサー マーケティング業界を詳しく調べ、インフルエンサー マーケティングの現状に関する 2000 を超えるマーケティング エージェンシー、ブランド、およびその他の関連専門家の考えをまとめています。 調査の結果に加えて、インフルエンサー マーケティングのすべてのベンチマーク、指標、および最も重要なデータをレポートに詰め込みました。また、業界の専門家が今後 1 年および将来に向けてどのように変化すると予想しているかについての予測も含まれています。 次のインフルエンサー マーケティング キャンペーンの原動力と考えてください。

更新: 最新のベンチマーク レポート (2023 年) については、ここをクリックしてください。

特筆すべきハイライト

インフルエンサー マーケティング

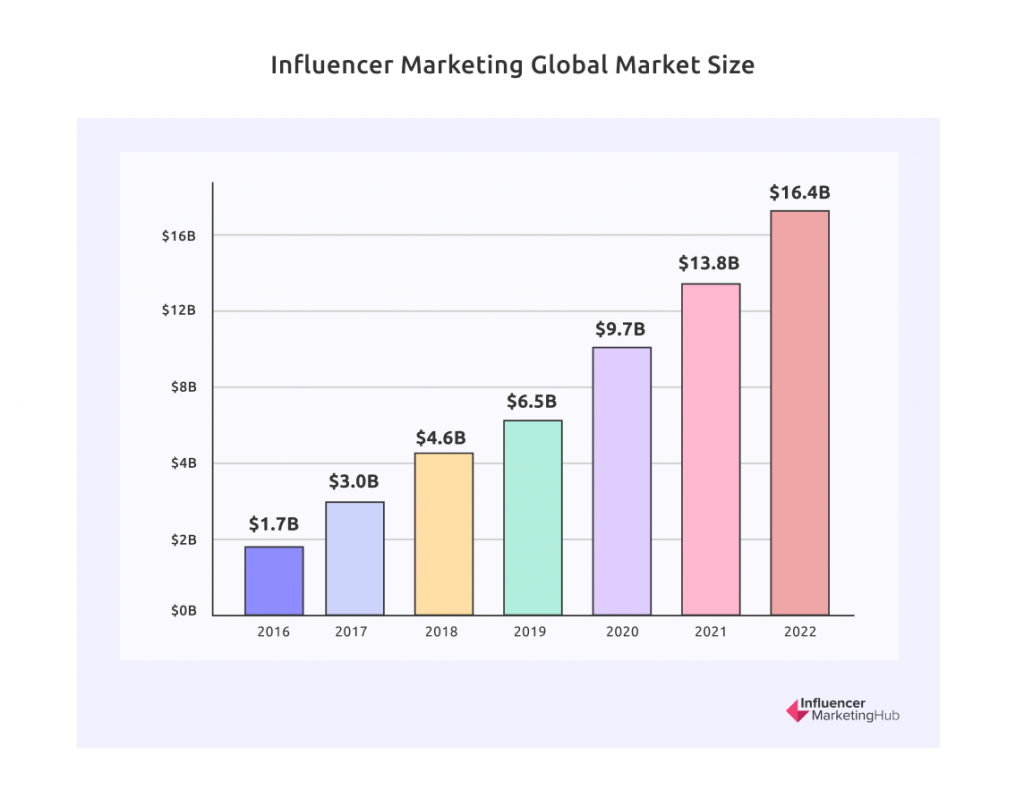

- インフルエンサー マーケティング業界は、2022 年に約 164 億ドルに成長する予定です

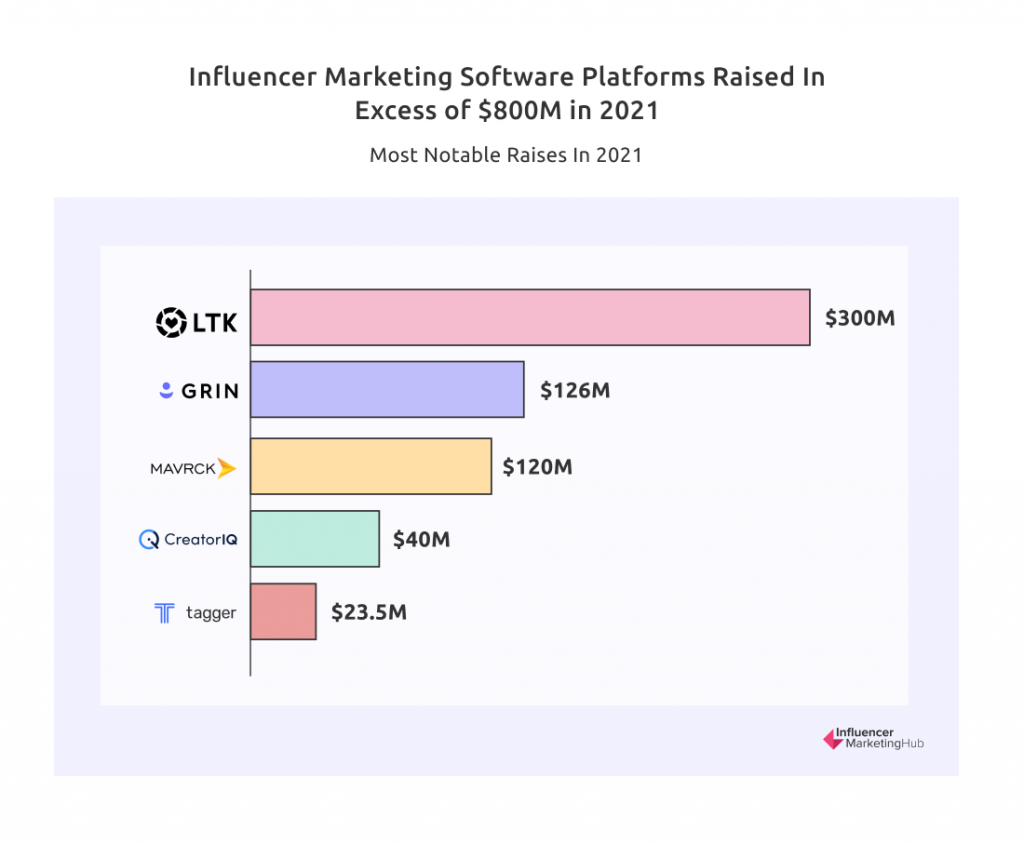

- インフルエンサー マーケティングに重点を置いたプラットフォームは、2021 年だけで 8 億ドル以上の資金を調達しました。これは、業界の大幅な成長を示しています。

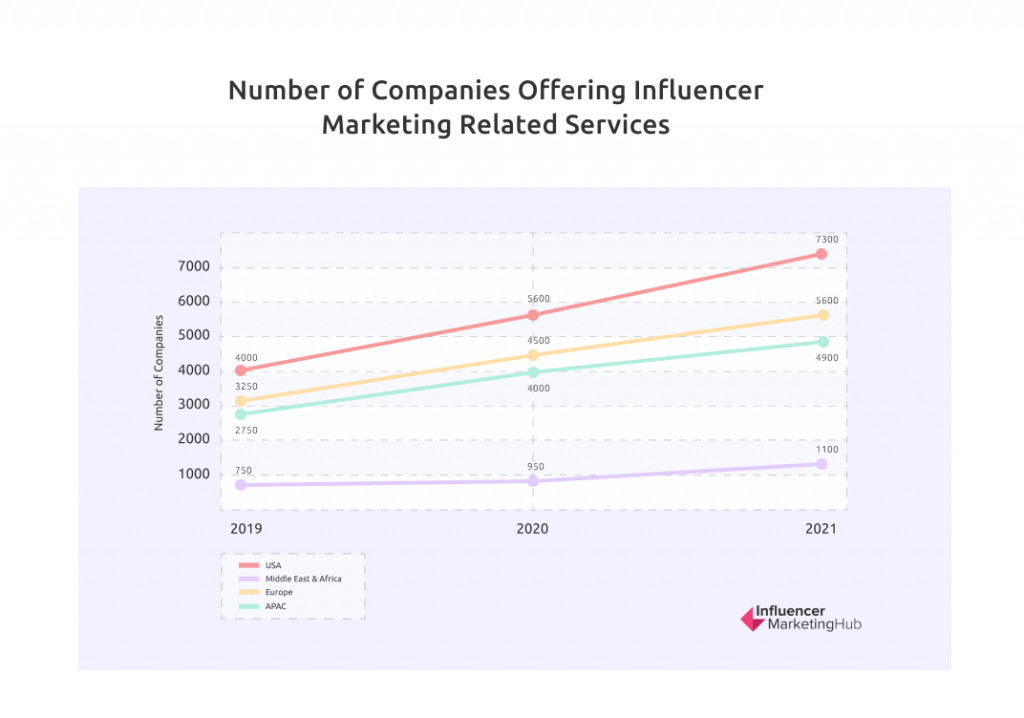

- インフルエンサー マーケティング関連のサービス提供の世界数は、2021 年だけで 26% 増加し、インフルエンサー マーケティング サービスを提供または専門化する驚異的な 18,900 社に達しました。

- インスタグラムのインフルエンサー詐欺はここ数年で減少しているが、2021 年にはまだインスタグラムのインフルエンサー アカウントの 49% が詐欺の影響を受けていた

- ブランド マーケターの 75% 以上が、2022 年にインフルエンサー マーケティングに予算を割く予定です。

- インフルエンサー マーケティング業界の成長は、広告ブロック ツールの使用が前年比で推定 9% 増加したことの影響を強く受けており、デスクトップの世界平均広告ブロック率は 43% を超えています。

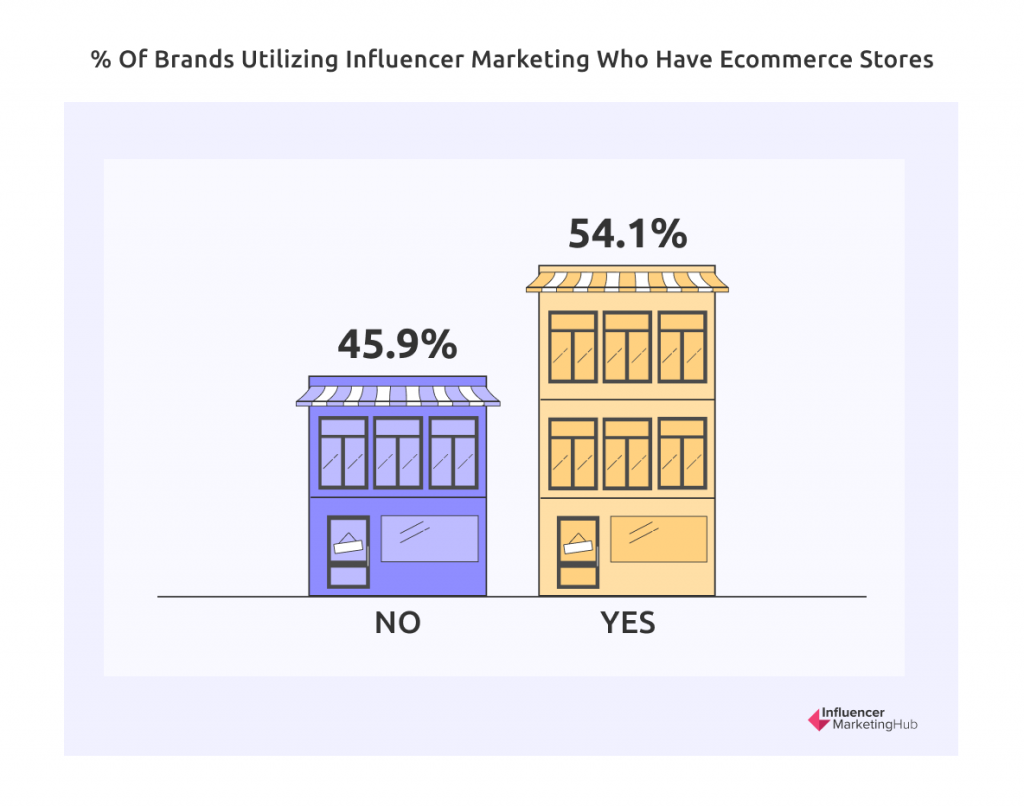

- インフルエンサーと協力している企業の 54% が e コマース ストアを運営しています

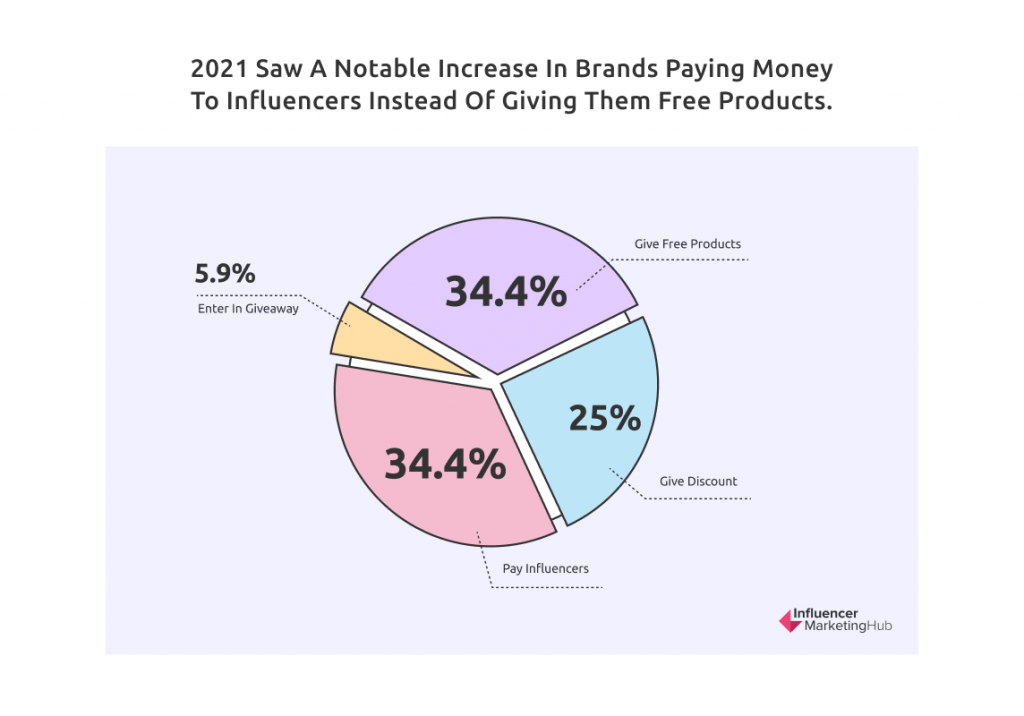

- 2021年には、インフルエンサーにお金を払うブランドが著しく増加しました。 現在、金銭の支払いと無料の製品を受け取っているインフルエンサーは均等に分割されています

- Instagram で最も言及されているブランドである Zara の推定リーチ数は 20 億 7,400 万

- Netflixは、2021年にTikTokで最もフォローされたブランドでした

- マーケティング担当者の 68% が、2022 年にインフルエンサー マーケティングへの支出を増やす予定です

- インフルエンサーマーケティングに携わるブランドの80%近くがインスタグラムを利用していた

ソーシャルコマース

- 2022 年のソーシャル コマースの売上高は 9,580 億ドルと推定されています

- 2021 年 10 月のたった 1 日で、中国のトップ ライブストリーマーの 2 人である Li Jiaqi と Viya は、30 億ドル相当の商品を販売しました。 これは、Amazon の 1 日の平均売上高の約 3 倍です。

- 2025 年までに、ソーシャル コマースはすべての e コマース支出の 17% を占めると予想されています

クリエイターエコノミー

- クリエイター エコノミーの市場規模は、2022 年には 1,040 億ドルに達すると推定されています

- 世界中で 5,000 万人以上の人々が自分自身をコンテンツ クリエイターと考えています

調査方法

私たちは、さまざまなバックグラウンドを持つ 2000 人を超える人々を対象に調査を行いました。 回答者の 39% が自分自身をブランド (またはブランドの代表者) と考えています。 31%がマーケティングエージェンシー(インフルエンサーマーケティングを専門とするものを含む)で働いており、3%がPRエージェンシーです。 残りの 27% をその他としてマージし、幅広い職業とセクターを表します。

昨年と比較して、B2C企業よりもB2Bビジネスの方が相対的に増加しています。 調査対象者の 62% が B2C セクターの一部であると認識しており (2021 年の 70% から減少)、残りの 38% は B2B キャンペーンを実行しています (30% から増加)。

最も人気のある業種は引き続きファッションと美容 (回答者の 15%) ですが、昨年の 25% からは大幅に減少しています)。 ヘルス & フィットネスは 13% で 2 位にとどまっています。 旅行とライフスタイルの回答者は 12% に回復し、ゲームは 11% で僅差で続きました。 家族、子育てと家事 (6%)、スポーツ (4%) は、別々に示されている他のセクターのままです。 残りの 39% はその他としてグループ化され、考えられるすべての業種をカバーしています。 これは、昨年の調査から 10% 増加しており、インフルエンサー マーケティングは、もはや少数の狭いニッチにのみ関連するものではないことを示しています。 今年の調査のサンプル サイズは昨年よりも少なくなっていますが、それでも包括的な調査です。 したがって、ここに示した各業界の割合は、一般的なインフルエンサー マーケティング ユーザーの典型的なものである可能性があります。

回答者の 57% は米国、13% はアジア (APAC)、11% はヨーロッパ、5% はアフリカ、2% は南アメリカから来ており、11% が自分の場所を「その他」と表現しています。

回答者の大部分は比較的小規模な組織からのもので、44% が従業員数 10 人未満の企業を代表しています。 26% は 10 ~ 50 人の従業員、11% は 50 ~ 100 人、12% は 100 ~ 1,000 人、8% は 1,000 人以上の従業員を抱える大企業から来ています。 ただし、全体として、大規模な組織からの回答者は昨年よりわずかに少なく、比較結果にわずかな影響を与えた可能性があります。

インフルエンサー マーケティングは、2022 年に 164 億ドルの価値があると予想されています

インフルエンサー マーケティング (実際、すべてのマーケティング) が Covid19 によって減少するのではないかという当初の懸念にもかかわらず、2020 年と 2021 年の両方で増加しました。 Covid(およびCOVID後の)世界で生き残ります。 そして、Covid の影響をより受けている業界では、いくつかの新たな生活さえあります。

多くの人が仕事に戻ったにもかかわらず、人々は当初、コロナ前よりもかなり多くの時間をオンラインで過ごしています。 その結果、企業は増加する需要に対応するために Web サイトをアップグレードする必要がありました。 このベンチマーク レポートの過去のバージョンを振り返ると、実際のインフルエンサー マーケティングと推定インフルエンサー マーケティングが近年劇的に成長していることが一貫してわかります。 コロナウイルスは、2020 年と 2021 年にその成長を加速させ、2022 年まで続くと推定されています。

このサイトが開始された 2016 年の時点ではわずか 17 億ドルだったインフルエンサー マーケティングは、2021 年には 138 億ドルの市場規模に成長したと推定されています。

インフルエンサーマーケティング関連サービス・成長を続ける企業

インフルエンサー マーケティングが業界として成熟するにつれて、ブランドやインフルエンサーのプロセスを簡素化するサポート企業やアプリが集まりました。 ただし、オーガニックなインフルエンサー マーケティングは、特に自社の製品やサービスを宣伝するためにインフルエンサーを見つけて勧誘する場合は、時間がかかり、退屈な場合があります。

これまでは、インフルエンサー プラットフォームとエージェンシーのみを見てきました。 しかし、インフルエンサー マーケティング ベンチマーク レポート 2022 では、インフルエンサー サービス、代理店、プラットフォームなど、インフルエンサー マーケティング関連のすべてのサービス/企業を網羅するようにこれを拡大しています。 レビューの中で、私たちが「プラットフォーム」としてグループ化したツールの多くが、ますます多様なサービスを顧客に提供していることに気付きました。 これらには、インフルエンサーの発見、インフルエンサー マーケットプレイス、e コマース ツール、および製品/ギフト ツールが含まれます。 すべてを有機的に行う時代は過ぎ去ったようです。 現在、2022 年の初めまでにインフルエンサー マーケティング ハブで 50 件のレビューを書いていますが、業界の表面をこすり落としたに過ぎません。

インフルエンサー マーケティング関連のサービス/企業は、2021 年に 26% 増加し、世界中で 18,900 に達しました。 成長率が最も高かったのは米国で、インフルエンサー エージェンシー、プラットフォーム、サービスが 30% 増加しました。

インフルエンサー マーケティング業界に特化したソフトウェア プラットフォームは、2021 年に 8 億ドル以上を調達

多くのインフルエンサー マーケティング企業は、2021 年を懐かしく振り返ることができます。投資家は、インフルエンサー マーケティングの成功と高品質のツールの需要を認識し、新しいインフルエンサー ソフトウェア プラットフォームのいくつかに多額の投資を行いました。 インフルエンサー マーケティングに特化したソフトウェア プラットフォームは、合計で 2021 年に 8 億ドル以上を調達しました。

投資家の現金と信頼を得るプラットフォームのいくつかは次のとおりです。

- グリン - 1億2600万ドル

- マーヴルク - 1億2000万ドル

- CreatorIQ - 4,000 万ドル

- タガー メディア - 2,350 万ドル

- LTK - 3億ドル

Grin の資金には、コネチカット州グリニッジの Lone Pine Capital が主導するラウンドでの 1 億 1,000 万ドルが含まれており、これにより同社は英国とオーストラリアの市場にアクセスできるようになります。 これは、Imaginary Ventures が主導する、今年初めに行われた 1,600 万ドルのシリーズ A 資金調達に続くものです。

LTK は、SoftBank Vision Fund 2 から 20 億ドルの評価額で 3 億ドルを調達し、よりグローバルな事業を拡大および構築しました。

インフルエンサー マーケティング業界の成長は、広告ブロック ツールの使用が前年比で推定 9% 増加したことの影響を強く受けており、デスクトップの世界平均広告ブロック率は 43% を超えています。

インフルエンサー マーケティング業界は、マーケティング担当者がメッセージを配信するのに役立ちますが、従来の広告の多くは、広告ブロッカーが広く使用されているため、視認性が低下しています。 2014 年以降、モバイル広告ブロックの使用率は四半期ごとに上昇しており、現在では多くのブラウザーで広告ブロックが標準化されており、デスクトップの世界平均広告ブロック率は 43% を超えています。 UC Browser は依然として最も広く採用されているモバイル広告ブロッカーであり、世界中で推定 3 億 1,000 万人のユーザーがいますが、The Brave 広告ブロック ブラウザーの使用は 2020 年で前年比 92% 増加しました。

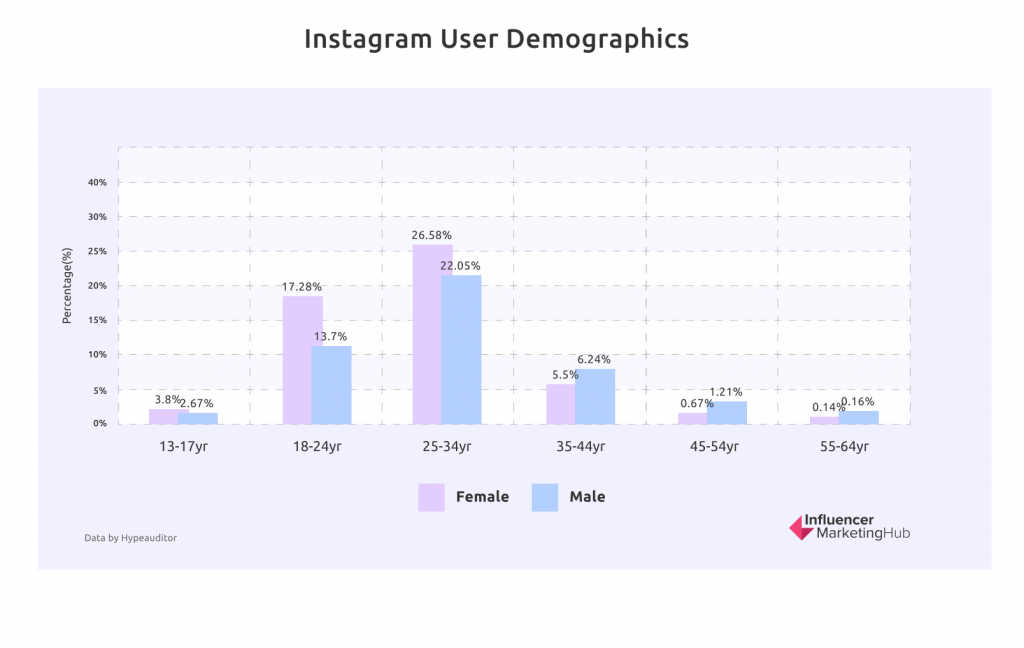

ソーシャル メディア ユーザー人口統計

このセクションでは、ソーシャル メディアを使用する可能性が最も高い人々のタイプを強調するいくつかの統計を取り上げます。 ブランドを宣伝するインフルエンサーを探しているときは、製品やサービスに最も関心を持つ可能性が高いタイプの人々がフォローしているインフルエンサーに焦点を当てる必要があります。 各インフルエンサーが最も有名になったソーシャル メディア ネットワークは、これに影響を与えます。潜在的な顧客が時間を費やすのと同じソーシャル ネットワークで、人気のある人々と仕事をしたいのは明らかです。 あなたが特定のソーシャル ネットワークを利用しているからといって、顧客も同じように利用しているわけではないことを忘れないでください。

上記のデータからわかるように、Instagram の最大の愛好家は 25 歳から 34 歳で、次に 18 歳から 24 歳です。 どちらの場合も、男性よりも女性の方が Instagram を利用しています。

1 つの統計的な奇妙な点 (数字は小さいですが) は、35 歳以上の年齢層では性別の使用が逆であり、年配の男性が女性よりも Instagram を使用していることです。

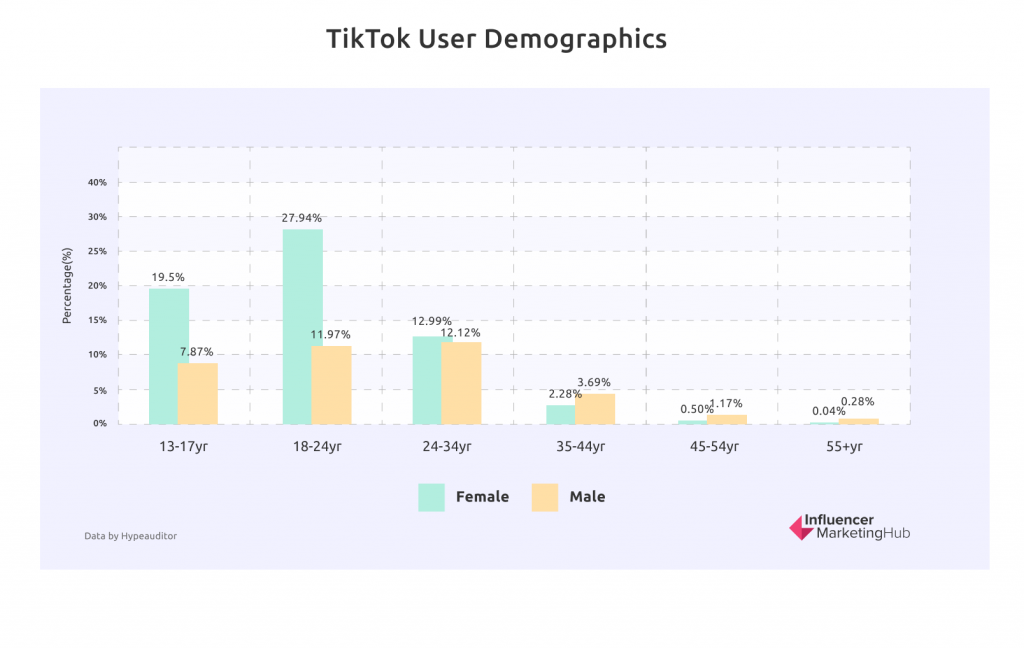

TikTokはジェネレーションZの震源地です

若い世代を知っている人なら誰でも、この統計を理解するでしょう。 TikTok はジェネレーション Z に嵐を巻き起こしました。 したがって、Z世代(少なくとも女性)に売り込みたい場合は、パートナーとなるTikTokインフルエンサーを探す必要があります. 一方、ジェネレーション X の団塊の世代に販売する場合は、TikTok を安心して見逃すことができます。

男女別が面白い。 24 歳以下の TikTok ユーザーには明確な女性の偏見があります。 それでも、ミレニアル世代の TikTok ユーザーはよりバランスが取れており、少数の年配の TikTok ユーザーの間では実質的に男性が優勢です。

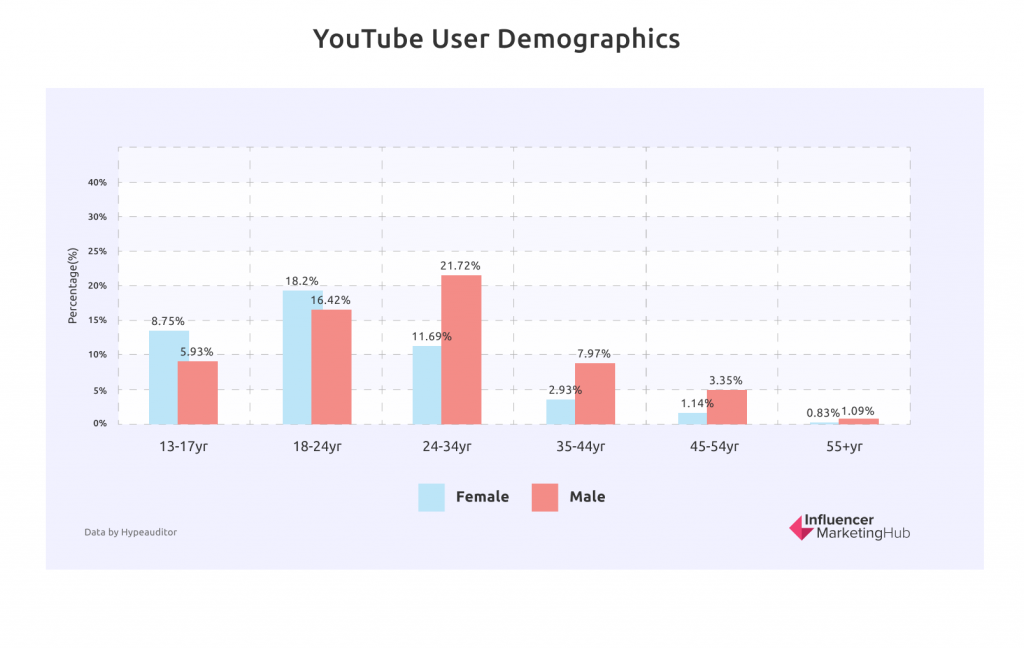

ミレニアル世代およびそれ以上の年齢層では、YouTuber の男性視聴者が女性視聴者を上回っています

いくつかの点で、YouTube は Instagram や TikTok よりも受動的です。 多くの場合、従来のテレビとほぼ同じ方法で YouTube ビデオを視聴します。 好きな(または嫌いな)動画にコメントするのが好きな人もいますが、多くの人にとって社会的要素はあまりありません.

この傾向はミレニアル世代 (Instagram が最も人気のある年齢層) で特に顕著です。 男性のミレニアル世代は、YouTube の全視聴者の約 5 分の 1 を占めており、女性の 2 倍以上です。

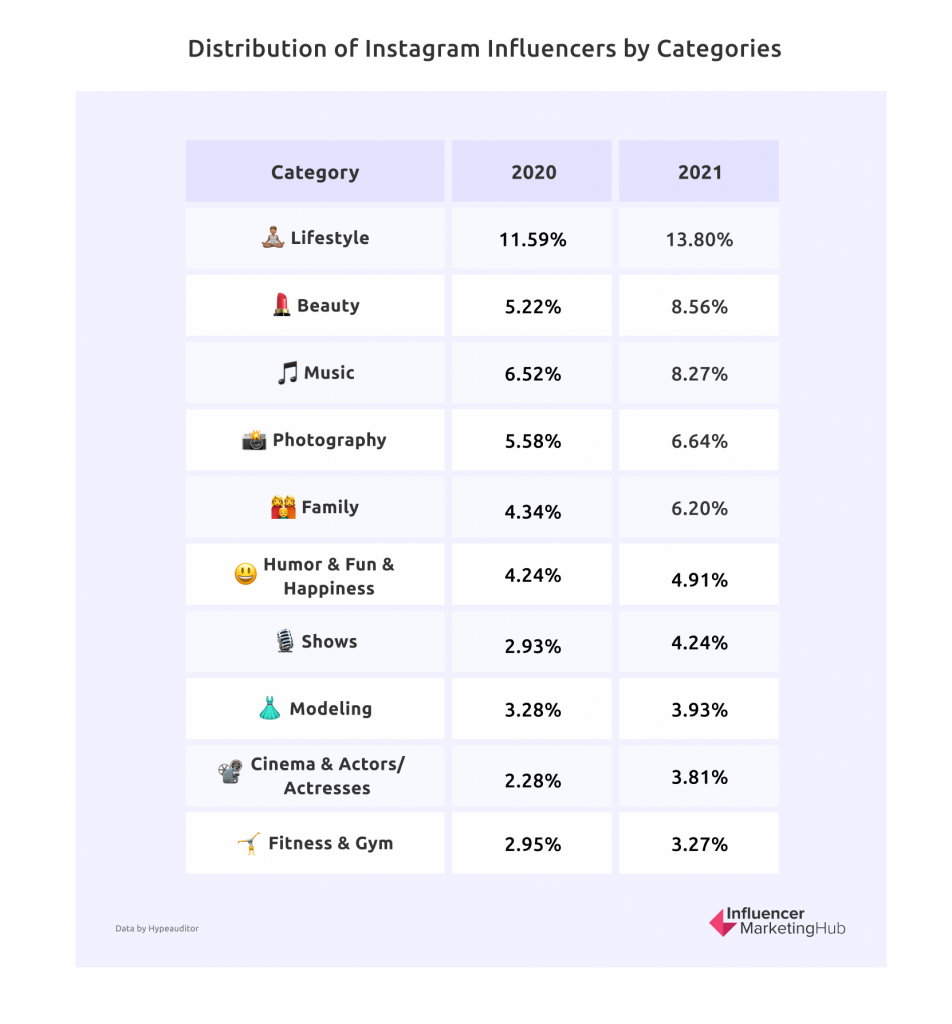

ライフスタイルと美容 Instagram インフルエンサーのトップ ニッチ

2020 年と 2021 年の両方で Instagram インフルエンサーが投稿した最も一般的なニッチはライフスタイルでした。 ほとんどの人に最もよく知られているインフルエンサーを考えると、これは大きな驚きではありません。 さらに、ライフスタイルは、魅力的で鮮やかな画像を簡単に共有できるニッチです。

2位のBeautyもビジュアルが高く、インスタグラムに投稿するのに最適な題材です。 また、Instagram のコア オーディエンスである 25 ~ 34 人の女性を考えると、美容インフルエンサーがプラットフォームで人気があることは驚くに値しません。

インフルエンサーエンゲージメント

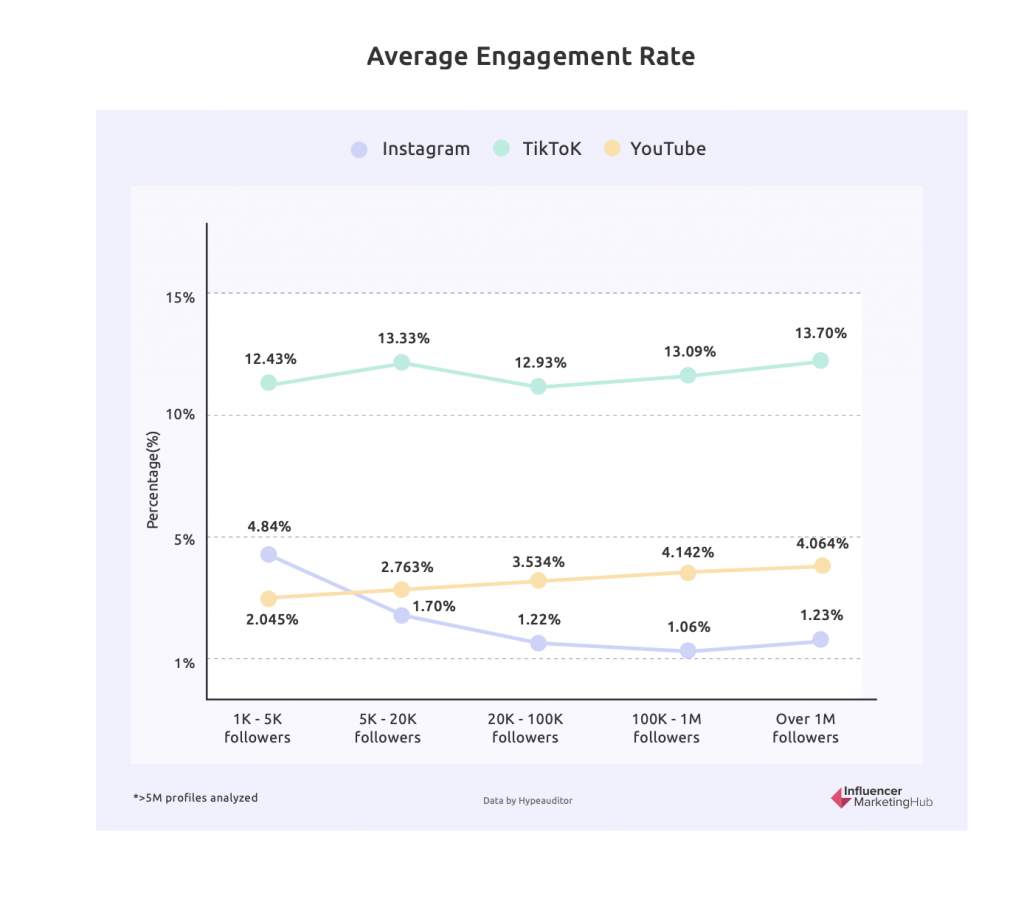

Instagram インフルエンサーのエンゲージメントは 2021 年に減少したが、2019 年よりは高くなっている

インフルエンサー マーケティングについてこれまで報告してきた中で、多数のフォロワーを持つ Instagram アカウントは、フォロワーが少ないアカウントよりもエンゲージメント率が低いという一般的なパターンを観察してきました。 これは論理的です。人気のあるインフルエンサーがすべてのコメントに返信し、小規模な Instagrammers と同じように各フォロワーと密接にやり取りすることははるかに困難です。 これは、人々が関わる時間が限られているためです。 また、多くの人が意図的に人気のあるインフルエンサーを受動的にフォローすることを選択し、喜んで「潜んで」おり、積極的な参加なしに共有画像を閲覧しています。

ここ数年、特に中規模から大規模のアカウントで、エンゲージメントが全般的に減少しています。 2020 年の Covid の開始近くにエンゲージメントが増加し、前年よりも多くの人が時間に余裕を持っていました。 しかし、この回復は短命であることが判明し、2021 年には再び減少しました。

TikTok のエンゲージメントは、他のソーシャル ネットワークと比較して高く、特に大規模なインフルエンサーの場合

ほとんどのソーシャル ネットワークでは、ここ数年でオーガニック投稿へのエンゲージメントが徐々に低下していますが (2020 年の Covid の影響は別として)、TikTok では比較的小さな低下しか見られませんでした。 そして最も重要なことは、TikTok インフルエンサーのエンゲージメント率がすべての規模で高いことです。

ただし、2021 年には 1 つの注目すべき変化がありました。 TikTok は現在、ソーシャル メディア エンゲージメントの一般的なルールを破っています。 大規模なインフルエンサーのエンゲージメント率は最も高く、小規模なインフルエンサーのエンゲージメント率は最も低くなりますが、他のプラットフォームと比較すると依然として高いです.

おそらくこれは、視聴者の興味に合わせてコンテンツをターゲティングするという TikTok のアルゴリズムの強みに関連しています。 TikTok は、最も人気のあるインフルエンサーの動画を多くのユーザーの For You フィードにインテリジェントにターゲティングする可能性があります。

大きな YouTube チャンネルは、小さなチャンネルよりもエンゲージメントが高い

また、YouTube はソーシャル メディアの一般的なルールを破っており、大きな YouTube チャンネルは小さなチャンネルよりもエンゲージメント率が高くなります。 技術的には、10 万~100 万人のフォロワーを持つチャンネルのエンゲージメント率が最も高くなりますが、巨大な YouTube インフルエンサー (100 万人以上のフォロワー) もそれほど遅れていません。

インスタグラムのインフルエンサー詐欺はここ数年で減少

数年前、インフルエンサー詐欺は重要な議論のポイントでした。 実際、インフルエンサー詐欺によって、まだ生まれたばかりの業界が足止めされる危険性がありました。

それ以来、インフルエンサー詐欺を検出する多くのツールとプラットフォームが開発されてきました。 その結果、詐欺の影響を受けたインフルエンサー アカウントの割合は全体的に低下し、現在は 50% 未満になっています。

ここのデータが示すように、それは多くのインフルエンサーにとって依然として問題です。 ブランドは、適切なインフルエンサーを検索する際に、利用可能なツールを使用してインフルエンサーの信頼性を確保することをお勧めします。

すべてが「インフルエンサー詐欺」としてまとめられているにもかかわらず、多くの場合、インフルエンサーは加害者ではなく被害者であることを覚えておくことが重要です。このレポートでは、「詐欺の影響を受けたインフルエンサー」を 1000 以上の Instagram アカウントと見なします。異常な成長や非正規のエンゲージメントを伴うフォロワー (ボットからのコメントやいいね、景品のコメント、Pod からのコメントなど) 詐欺の影響を受けたすべてのインフルエンサーが意図的にそうしているわけではありません. 平均して、世界中のインフルエンサーの 49.23% が詐欺の影響を受けています.

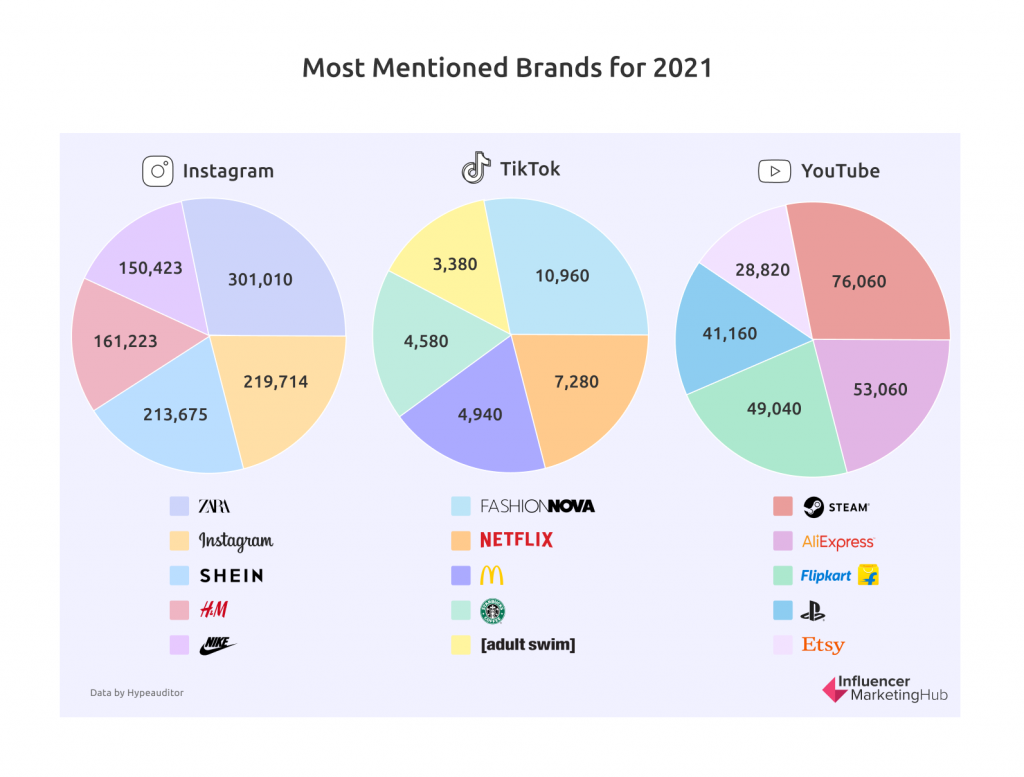

2021 年にソーシャル メディアで最も言及されたブランド

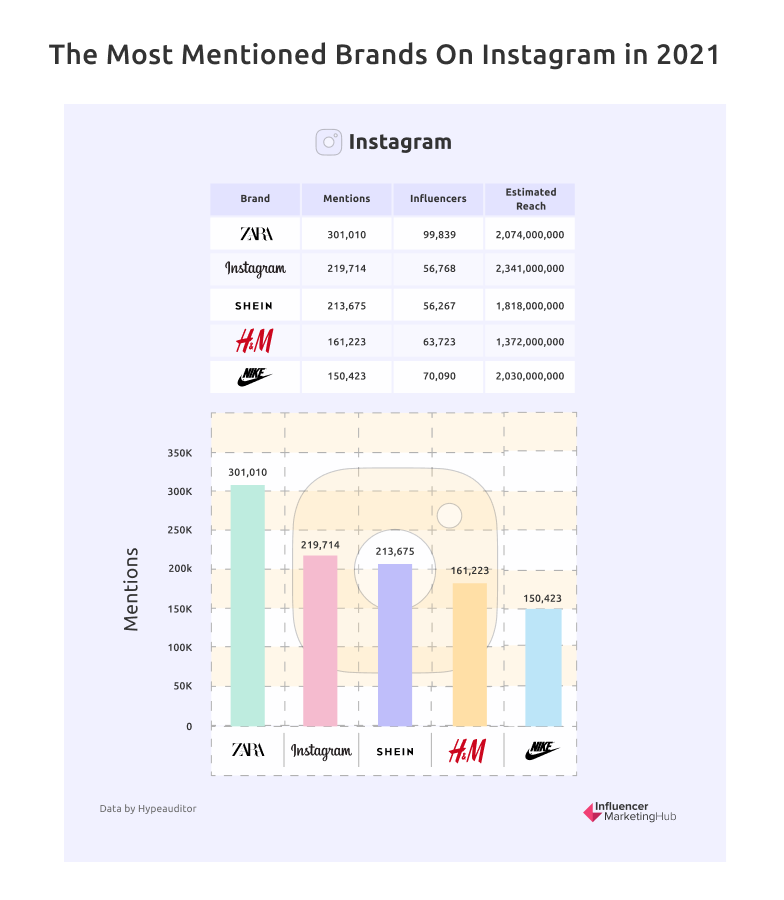

ザラは、2021年にInstagramで最も言及されたブランドでした

Zara は、2021 年に受け取った 30 万件を超える Instagram のメンションを気に入るはずです。もちろん、10 万人近くのインフルエンサーが製品について投稿および共有し、合計で 20 億人以上にリーチしたことは助けになりました。

特に、Zara、Nike、H&M はいずれも、Instagram 自体よりも多くの言及を受けました。 また、YouTube はなんとか 10 位になりました… Instagram で。

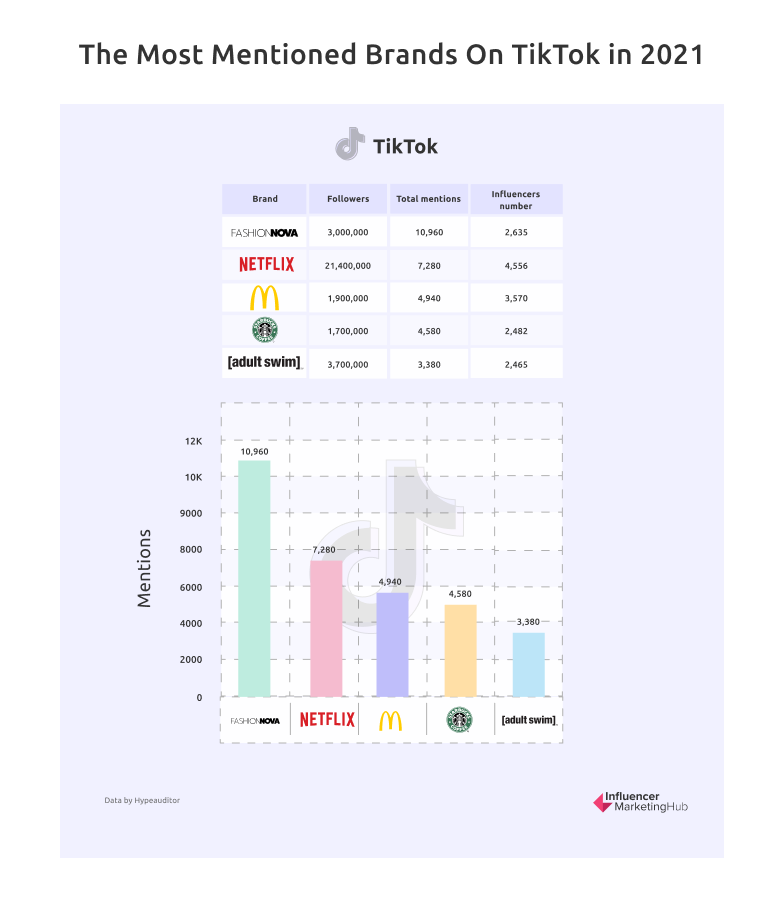

Netflixは、2021年にTikTokで最もフォローされたブランドでした

TikTok はまた、2021 年に興味深いクロスブランドの傾向を示しました。ビデオストリーマーである Netflix は、ショートビデオプラットフォームである TikTok で最もフォローされているブランドでした。 つまり、人々が Netflix でビデオを見ていなかったとしたら、彼らは TikTok でストリーミングしたものについて話し、ビデオを作成していました。 ディズニーも、CBSニュースと同様に、TikTokのトップ10ブランドに入りました。 テレビを見るのはもう終わりだ、今の若者はニュースに興味がないなどと誰が言いましたか?

興味深いことに、TikTok で最もフォローされ、言及されたもう 1 つのチャンネルは、Barstool Sports でした。 Barstool Sports はスポーツとポップ カルチャーのブログで、毎日の最新ニュースとバイラル ハイライトをブログ、ビデオ、ポッドキャストでカバーしています。

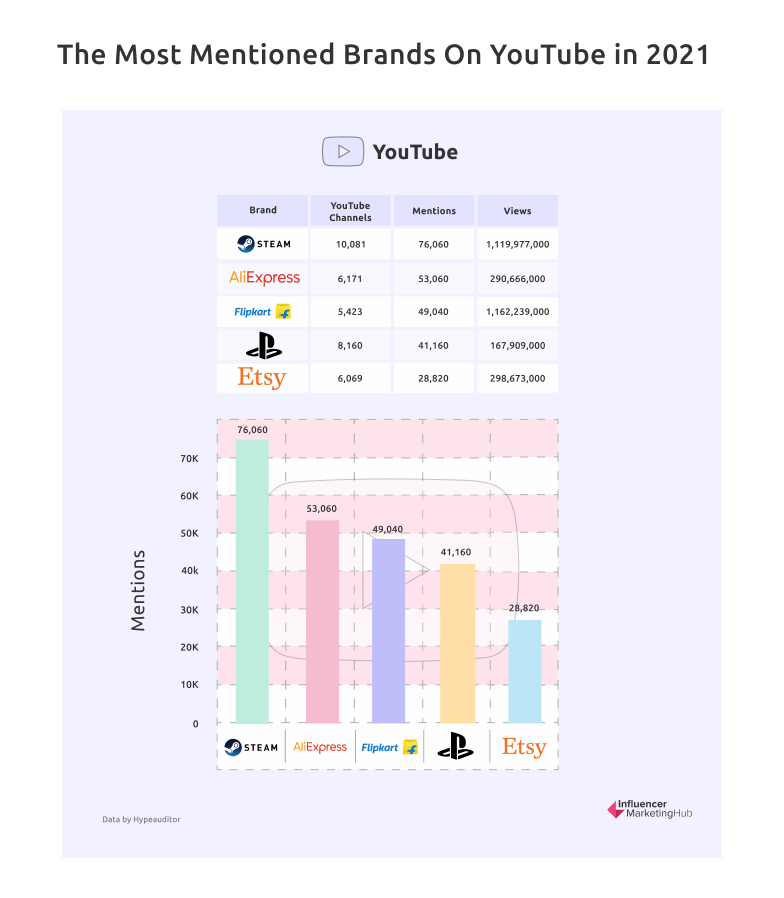

Steam は YouTube で最もフォローされているブランドです

言及数と視聴回数が最も多い YouTube チャンネルは、ゲーム (Steam、PlayStation、Microsoft、および Roblox) またはショッピング (AliExpress、Flipkart、Shein、および Etsy) に関連しています。 Steam に接続されている 10,000 のチャンネルのほとんどは、Steam プラットフォームに直接関係していませんが、Steam ストアで購入できるゲームをカバーしています. 同様に、PlayStation と Microsoft に割り当てられたチャネルは、これらのシステムのゲームに固有のチャネルである可能性が最も高いです。

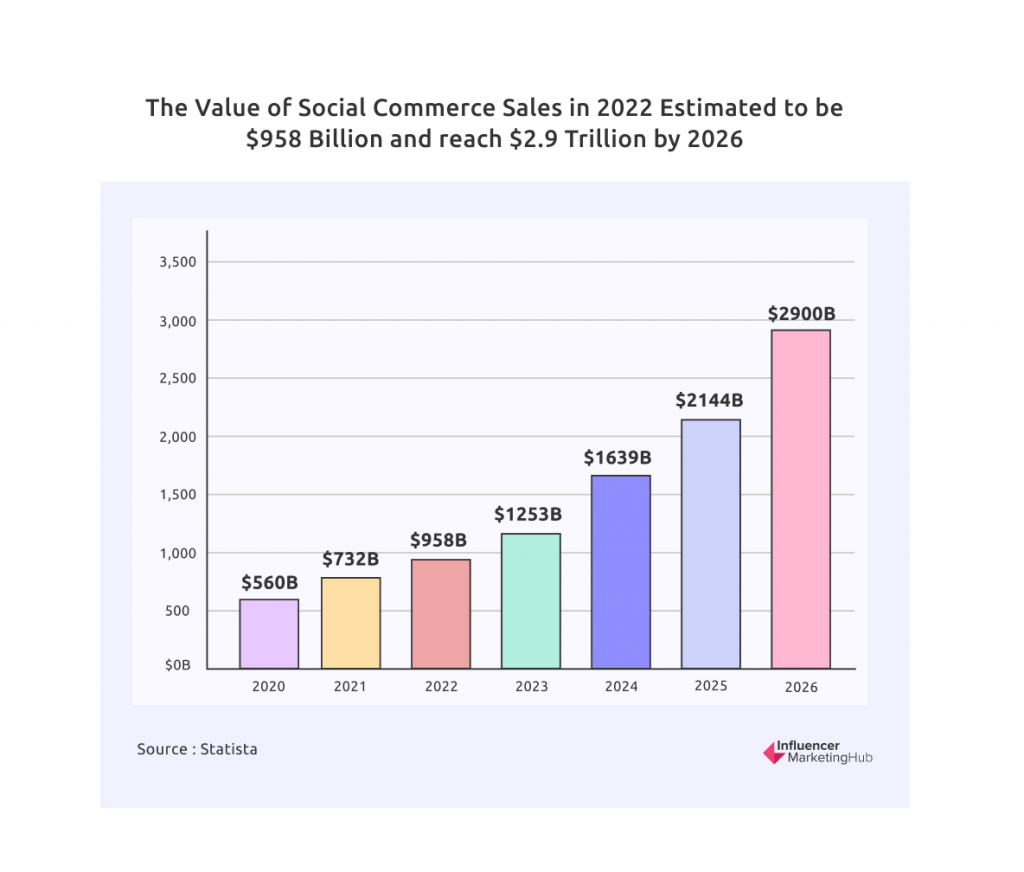

2022 年のソーシャル コマースの売上高は 9,580 億ドルと推定

ソーシャル メディア プラットフォームを通じた世界の売上高は、2020 年に 5,600 億ドルと推定されました。それ以来、ソーシャル コマースの売上高は増加し続けており、多くの人が自宅で携帯電話を使って買い物をすることを好むようになりました。 その結果、ソーシャル コマースの売上高は 2022 年に 9,580 億ドルに達し、2026 年までに 2.9 兆ドルに達する可能性があると推定されています。

現在の推定では、ソーシャル コマースの市場の前年比成長率は 30.8% です。 2025 年までに、ソーシャル コマースはすべての e コマース支出の 17% を占めると予想されています。

ソーシャル コマースは特に中国で人気を博しており、2021 年には 2 人に 1 人近くのインターネット ユーザーがソーシャル ネットワークから商品を購入しました。 Amazonの1日の平均売上高の3倍に。

しかし、西側諸国はソーシャルコマースの利点を理解するのに時間がかかりました。 2021 年の米国でのソーシャル コマースの売上高は推定 512 億ドルで、世界市場で 6.9% のシェアを占めています。 ただし、今後数年間でソーシャルセールスが増加すると予想されます.

クリエーター経済の推定市場規模 1,040 億ドル

Google ドキュメントの関連セクション (上記の見出し) に示されている適切な画像を使用します。

クリエイター エコノミーは、ここ数年で劇的に成長しました。 現在、世界中で 5,000 万人を超える人々が自分自身をコンテンツ クリエイターと見なしており、市場規模は 1,040 億ドルを優に超える規模にまで成長しています。 最新のCreator Earnings: Benchmark Reportでは、クリエイター エコノミーの総市場規模は約 1,042 億ドルであり、ギグ エコノミーと同様の実質的な成長軌道と同等であると計算しました。

投資家は、2021 年にクリエーター エコノミーに推定 13 億ドル以上のベンチャー キャピタルを寄付しました。これは、このセクターに対する信頼の高さを示しています。

オンライン コース プラットフォームの Kajabi は、20 億ドルの評価額で 5 億 5,000 万ドルの投資を集め、当社の市場マップで最も多くの資金を調達した企業でした。 昨年のクリエイター エコノミーへの注目すべき VC 投資には、次のようなものがあります。

- Cameo (パーソナライズされたビデオ シャウトアウト アプリ) は、10 億ドルの評価額に対して合計 1 億 6,600 万ドル以上の資金を獲得しました。

- Substack (ニュースレター プラットフォーム) は、6 億 5000 万ドルの評価額で合計 8200 万ドルを調達しました。

- VSCO (写真編集アプリ) は、8,500 万ドルの資金を調達した後、現在 5 億 5,000 万ドルの価値があります。

- Splice (オーディオ編集プラットフォーム) は現在 5 億ドルの価値があり、Union Square Ventures、True Ventures、First Round Capital、Lerer Hippeau Ventures などの支援者がいます。

FTC は何百もの企業に、偽のレビューやその他の誤解を招く推奨について警告を送信しました

Google ドキュメントの関連セクション (上記の見出し) に示されている適切な画像を使用します。

FTC は企業のオンライン活動を精査し続け、2021 年 10 月だけで 700通を超える罰則違反の通知書簡を大企業、大手広告主、大手小売業者、有名な消費財企業、大手広告代理店に送付しました。 これらには、Adobe、Amazon、Apple、AT&T、Barnes & Noble、Facebook、Ford Motor Co、General Electric、Google、McDonald's、Microsoft などの有名企業が含まれます。 罰則違反の通知を送信することにより、代理店は、以前の FTC 行政事件に反する方法で裏書を使用した場合、重大な民事罰 (違反ごとに最大 43,792 ドル) が発生する可能性があることを企業に通知しました。

英国では、この問題に関する ASA への苦情も依然として高いままです。 ASAは、2021 年 3 月に Instagram での広告開示のインフルエンサーの順守率に関するレポートであるソーシャル メディアでのインフルエンサー広告開示をリリースしました。英国を拠点とする 122 人のインフルエンサーの 24,000 の個別の「ストーリー」、投稿、IGTV、およびリールを分析しました。 彼らは、製品やサービスを宣伝するためにいつ支払われたかを十分に明確にする規則の全体的な順守率が期待外れであることに気付きました. 2020 年には、インフルエンサーに関する苦情が 2019 年に比べて 55% 増加し、1,979 件から 3,144 件になりました。 2020 年の苦情の 61% は、Instagram での広告開示に関するものでした。 ASA は、2021 年に状況が改善したかどうかをまだ示していません。

以下のポイントのほとんどは、今年のベンチマーク調査から得られたものです。 サイトのより一般的な画像の一部を再利用することもできますが、今年の数値についてはグラフと表を更新する必要があります。

近年のコンテンツの大幅な増加

回答者に、過去 2 年間でコンテンツの出力が増加したかどうかを尋ねました。 彼らの 84% が、制作したコンテンツの量を増やしたことを認めています。 これは昨年の 80% から増加しており、これらの数値は累積であることを忘れないでください。 2019 年の調査の回答者の 84% も、コンテンツを増やしたと答えています。

明らかに、多くの企業がオンライン コンテンツに対する飽くなき需要を認識しており、それに応じて年々コンテンツ マーケティングを強化しています。 過去数年間のインフルエンサー マーケティングの増加から判断すると、この増加するコンテンツの多くは、ブランドに代わってインフルエンサーによって作成および配信されなければなりません。 明らかに、新しいコンテンツが継続的に開発されており、その一部は TikTok などの比較的新しいソーシャル ネットワークで共有されています。

ますます多くの人が、コンテンツ マーケティングのための独立した予算を持っています

大多数 (61%) は、コンテンツ マーケティングのための独立した予算を持っていることを認めています。 この数字は年々増加しており、昨年の 59% と 2020 年の調査では 55% から増加しています。

しかし、これらの数字は 50% を超えていますが、驚くほど低いです。 たとえば、HubSpot は、回答者の 82% が 2020 年の 70% から 2021 年にコンテンツ マーケティングを使用したと報告しています。

おそらく、この差異は、一部の企業が、使用するさまざまなタイプのマーケティングに予算を分けるのではなく、単一のマーケティング予算を運用していることを反映しているだけです。

回答者の大多数は、インフルエンサー マーケティングが効果的であると考えています

当然のことながら、インフルエンサー マーケティングについて全体的に肯定的な意見が表明されていることを考えると、調査回答者の 90% 強が、インフルエンサー マーケティングが効果的なマーケティング形態であると考えています。

この統計は、2017 年以降の各調査でほぼ同じレベルで推移しています。インフルエンサー マーケティングを試みているほとんどの企業が結果に満足しており、実践を続けようとしていることは明らかです。 メディアで奇妙なホラー ストーリーを読むことがありますが、それは例外です。 ほとんどのインフルエンサー マーケティング パートナーシップは機能し、すべての関係者にとってウィンウィンの状況です。

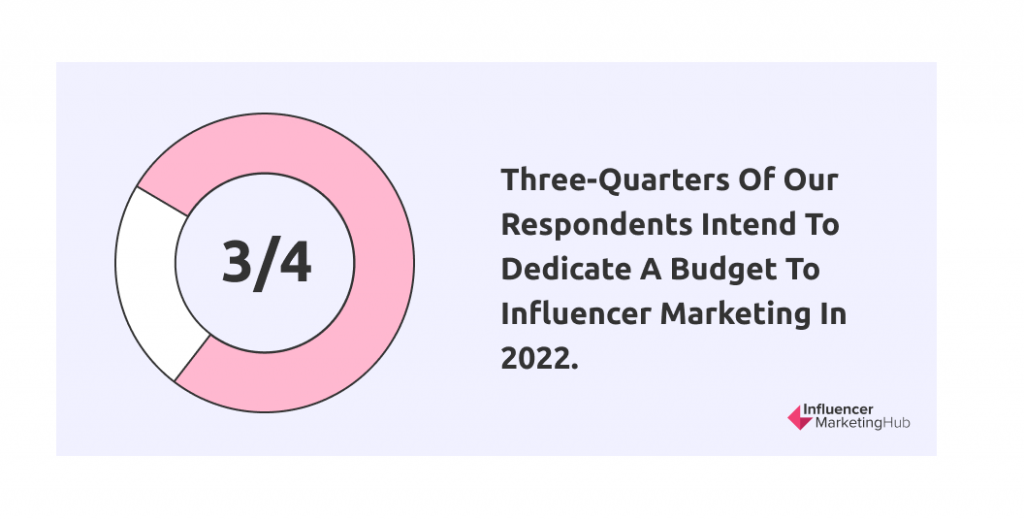

回答者の 4 分の 3 以上が、2022 年にインフルエンサー マーケティングに予算を割く予定です

インフルエンサー マーケティングに従事した企業が感じる一般的な満足感は、将来の計画にも反映されているようです。 たとえば、回答者の 77% が、2022 年にインフルエンサー マーケティングに予算を割く予定であると回答しました。

これは、昨年の 75% の結果からの増加であり、2017 年の最初の調査で予算を割く予定であると回答した 37% を大きく上回っています。

回答者の 68% は、2022 年にインフルエンサーのマーケティング費用を増やす予定です

インフルエンサー マーケティングの予算を立てている回答者の 68% は、今後 12 か月間にインフルエンサー マーケティングの予算を増やす予定です。 さらに 14% は、2021 年と同じ予算を維持する予定であることを示しています。 これにより、インフルエンサーのマーケティング予算を削減しようとしているのはわずか 3% です。

これらの結果は、2020 年と 2021 年の不確実性の後、2022 年のインフルエンサー マーケティングへの支出が大幅に増加したことを示唆しています。

全体として、これはインフルエンサー マーケティングが依然として成功を収めており、消滅したり単なる流行であったりする兆候を示していないことのさらなる証拠です。 インフルエンサー マーケティングが数年間堅調に成長した後、マーケティング予算が「次の大物」にシフトしたと予想したかもしれません。 しかし、それは起こっていません。 ブランドとマーケティング担当者は、インフルエンサー マーケティングの有効性を認識しており、何か新しいものを探しているわけではありません。

回答者の 3 分の 2は、マーケティング予算の 10% から 30% をインフルエンサー マーケティングに費やす予定です。

もちろん、インフルエンサー マーケティングはマーケティング ミックスの一部にすぎません。 ほとんどの企業は、可能な限り多くの関連性の高いオーディエンスにリーチするために、幅広いメディアにわたってマーケティング予算のバランスをとっています。 しかし、上で見たように、回答者の企業の 77% が何らかのインフルエンサー マーケティングをミックスに含める予定です。

今年は、マーケティング支出の一部をインフルエンサー支出に割り当てようとする企業が増えている一方で、最大のシェアをインフルエンサー支出に充てようとする企業は少数であることに気付きました。 代わりに、ブランドはより幅広いチャネルにマーケティングを広げているようです。

回答者の 5% は明らかにインフルエンサー マーケティングのファンであり、マーケティング予算の 40% 以上をインフルエンサー キャンペーンに費やすつもりです。 ただし、これは 2021 年の 11% と 2020 年の 9% からすると顕著な減少です。

回答者の 9% は、マーケティング予算の 30 ~ 40% をインフルエンサー マーケティングに費やすつもりであり、昨年の統計からわずかに減少しています。 さらに 28% は、総マーケティング支出の 20 ~ 30% をインフルエンサー マーケティングに割り当てる予定です。 これは、このレベルのマーケティング予算を割り当てた昨年の 19% を大幅に上回っています。

インフルエンサー マーケティングに費やされる最も一般的なマーケティングの割合は 10 ~ 20% の範囲であり、回答者の 39% がこの範囲で支出するつもりであり、2021 年の数値をわずかに上回っています。 わずか 19% が 10% 未満の支出を予想しています。

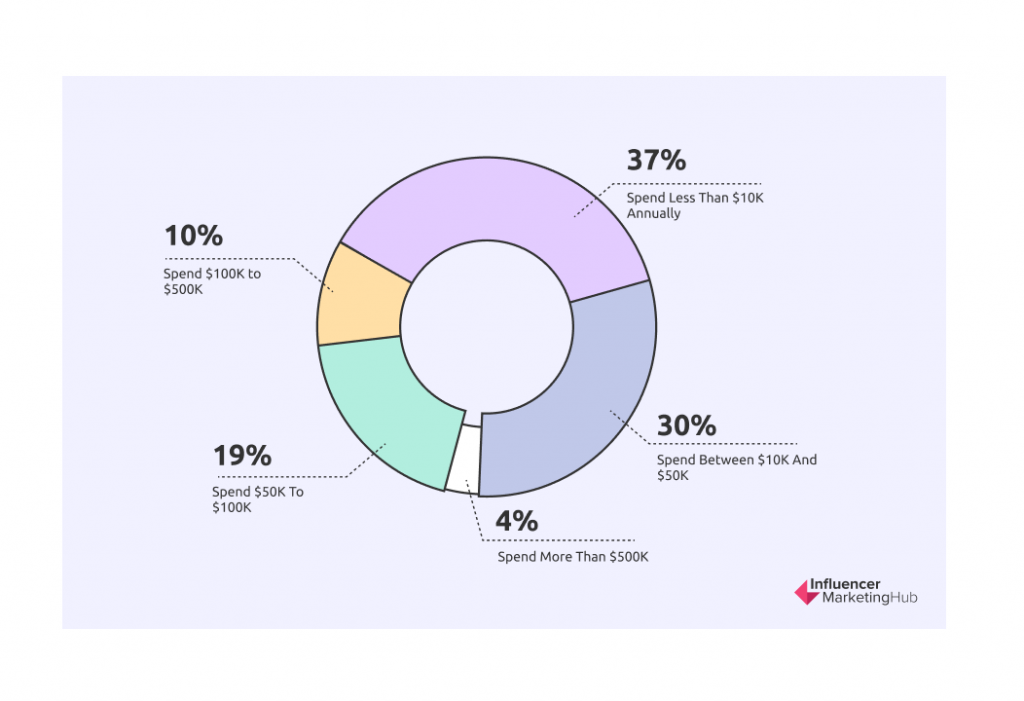

ほとんどのブランドはインフルエンサー マーケティングに 5 万ドル未満を費やしていますが、4% 近くが 50 万ドル以上を費やしています。

あらゆる規模のブランドがインフルエンサー マーケティングに取り組んでいます。 したがって、企業が活動に費やす金額にかなりのばらつきがあることは驚くべきことではありません。 調査対象のブランドの 37% は、インフルエンサー マーケティングに年間 10,000 ドル未満を費やしていると述べています (昨年の 49% よりも著しく低く、おそらく Covid のロックダウン後に世界が再開したことを示しています)。 30% が 1 万ドルから 5 万ドルの間で支出。 さらに 19% が 5 万ドルから 10 万ドル (特に昨年より増加)、10% が 10 万ドルから 50 万ドル (これも高い)、4% が 50 万ドル以上を費やしています。

明らかに、企業が費やす金額は、総マーケティング予算と、インフルエンサー マーケティングに費やす割合によって異なります。 メガ インフルエンサーや有名人と協力することを選択したブランドは、マイクロ インフルエンサーやナノ インフルエンサーと協力するブランドよりも多くの費用を費やしています。 Covidが2年間極端に増加した後、企業はインフルエンサーマーケティングを著しく減少または増加させましたが、今年は予算支出が横ばいになっていることに気付きました.

企業は、知っているインフルエンサーと協力することを重視する

回答者に、さまざまなキャンペーンで同じインフルエンサーと協力したかどうかを尋ねました。 大多数の 57% が使用したと答えたのに対し、43% はキャンペーンに他のインフルエンサーを使用したと主張しました (または、これまでに 1 回しかキャンペーンを実施していなかった可能性があります)。 これらの数値は、2021 年に報告された数値からほとんど変化していません。

明らかに、ブランドは、キャンペーンを実行するたびにインフルエンサーの選択プロセス全体を実行するよりも、既存のインフルエンサーとの関係を構築することを好みます. もちろん、特定のキャンペーンの性質、宣伝しようとしている製品、ターゲット市場に応じて、さまざまなインフルエンサーを呼び出す企業もあります。 既存のインフルエンサーと協力している企業のわずかな増加 (1%) は、時間の経過とともにインフルエンサーとビジネスの関係が自然に増加していることを示しています。

インフルエンサーと協力している企業の 54% が e コマース ストアを運営している

e コマース ストアを運営している回答者は、そうでない人よりもわずかに多くなっています。 たとえば、回答者の 54% が e コマース ストアを運営しているのに対し、45% はそうではありません。 これは、e コマース ストアを運営するインフルエンサー契約ブランドの割合の小さいながらも顕著な増加です。 昨年、そのようなブランドのほぼ半分が e コマース ストアを運営していました。

これは驚くほど高いです。 アンケートの回答者は、ブランド、マーケティング エージェンシー、PR エージェンシー、「その他」など、さまざまなバックグラウンドを持っていることに注意してください。 明らかに、あらゆる種類のビジネスで e コマースの人気が高まっています。

ただし、注意すべきことの 1 つは、インフルエンサー マーケティング ハブが e コマースにより適していることです。 サイトのより重要な部分は現在、そのセクターに関する記事に専念しています。 その結果、e コマース マーケターが以前よりもサイトにアクセスして調査に回答する割合が高くなる可能性があります。

回答者の e コマース サイトの 3 分の 1 以上が Shopify テクノロジーを使用

Shopify は最も急速に成長しているオンライン ストア ビルダーであり、2021 年にはすべての Web サイト (e コマースと非 e コマースの両方) の 3.2% で使用されています (2020 年のわずか 1.9%、2014 年のわずか 0.1% から増加)。 その結果、オンライン ストア ソリューションの市場で最高のシェアを獲得しています。 BuiltWith は、Shopify が e コマース技術を使用する Web サイトで米国で 32% の市場シェアを持っていると報告しています。

Shopify は、私たちの調査で e コマース ストアを持つブランドのプラットフォーム市場シェアをさらに大きくしており、ストアの 36.7% が Shopify を使用しています。 WooCommerce (WordPress の上にある) が 2 位になり、BigCommerce、Shopify Plus がそれに続きます。 Salesforce コマース クラウド、および Magento。 かなりの 29.2% の回答者がその他を選択しました。これは、彼らのサイトがおそらくカスタム ビルドであることを示唆しています。

As Many Brands Now Pay Influencers as Give Them Free Product Samples

There was a notable change in the answers to this question this year. Previously, those giving free samples outnumbered those paying cash to influencers. This year, as many respondents (34.4%) admitted to paying money to influencers as giving them free products. In addition, 25% gave their influencers a discount on their product or services (presumably more expensive items), and a much reduced 5.9% entered their influencers in a giveaway.

While more brands are willing to pay influencers for their marketing services, 34.4% is still a relatively low percentage. It probably indicates how many firms work with micro and nano-influencers. These relative newcomers are happy to receive payment in kind rather than cash. Presumably, it is mainly large firms with more sizable marketing budgets that pay influencers with money.

Nearly Half of Payments to Influencers are Made at a Flat Rate

We asked those respondents who paid their influencers a new question this year about how they structured their monetary rewards. The most common method (49%) was paying at a flat rate. However, a sizable percentage of other brands (42%) structured their influencer marketing payments more like affiliate marketing payments by paying a percentage of any sales made as a result of the influencer marketing. Payments based on product level (4%) and tiered incentives (4%) were less common.

PayPal is Still the Most Popular Way to Pay influencers, Although Other Methods Are Common

Isolating those respondents who pay money to influencers, we asked them their preferred payment method. 34% chose PayPal, 24% a third-party payment service (for example, TransferWise), 24% said they paid manually, and 18% paid by wire transfer. This is the first year that we have included manual payments in this question. These include payments made by cash on delivery (COD), money orders, bank transfers, and even email money transfers in some locations like Canada.

In reality, payment methods depend very much on the location of the influencers. If they are base d in a different country from where you operate, PayPal or something like TransferWise is much easier than wire transfer or a manual transaction.

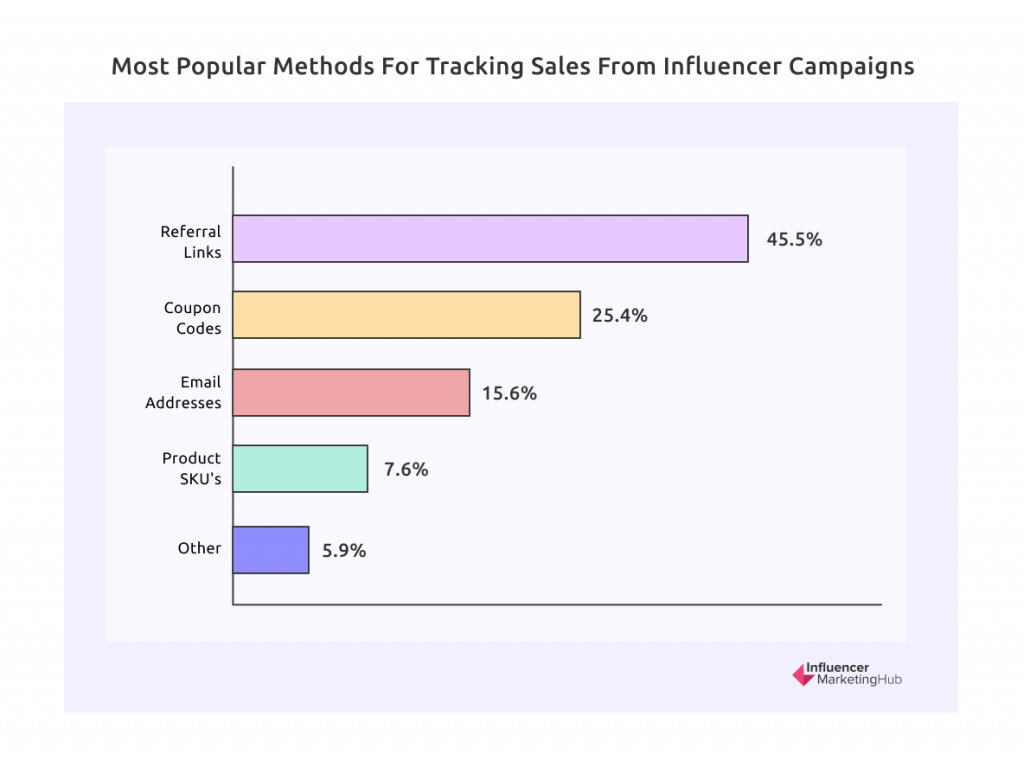

More Than 70% of Brands Track Sales from Influencer Campaigns

Although there are many potential goals for an influencer marketing campaign, it is clear that the majority of firms now undertake influencer marketing to drive sales. Indeed 71% of our survey respondents stated that they track sales from their influencer campaigns.

45% of Respondents Track Sales Using Referral Links

Those who tracked sales from their influencer campaigns were asked about their methods of determining these influencer-generated sales. People could select multiple options if they used more than one.

The most common method (45.5%) was to use referral links. Other methods used included coupon codes (25.4%), email addresses (15.6%), and product SKUs (7.6%).

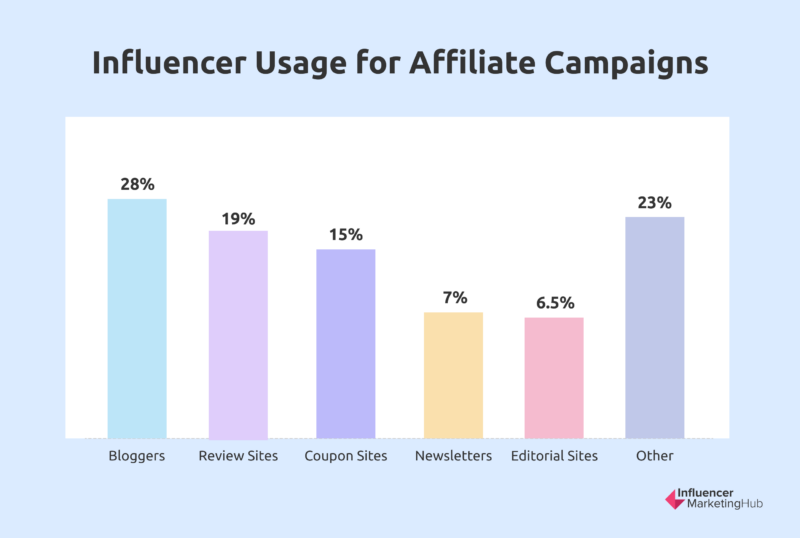

Many Firms Use Influencers for Affiliate Campaigns

This question is somewhat different from what we included in last year's report, where we simply asked firms whether they used influencers for affiliate campaigns (59% said they did). This year we asked our respondents about the general types of influencer sites they used.

While some people claim blogging is dead, the reality is very different. Nearly 28% of our respondents used bloggers to assist with their affiliate marketing. Other common categories included review sites (19%), coupon sites (15%), newsletters (7%), editorial sites (6.5%), and a sizable group lumped together as "Other" (23%).

2/3 Recognize the High Quality of Customers from Influencer Marketing Campaigns

Brands carry out influencer marketing for a range of purposes. Many campaigns are designed to increase brand awareness rather than encourage sales. This is because some customers are more lucrative for a business than others – they buy high-margin products and add-ons. In some cases, influencer marketing may bring new customers to the brand, but the additional spending may be less than the cost of running the campaign.

Our survey respondents are generally optimistic about the value of influencer marketing overall. Most agree that influencer marketing attracts high-quality customers. In addition, 67% believe that the quality of customers from influencer marketing campaigns is better than other marketing types.

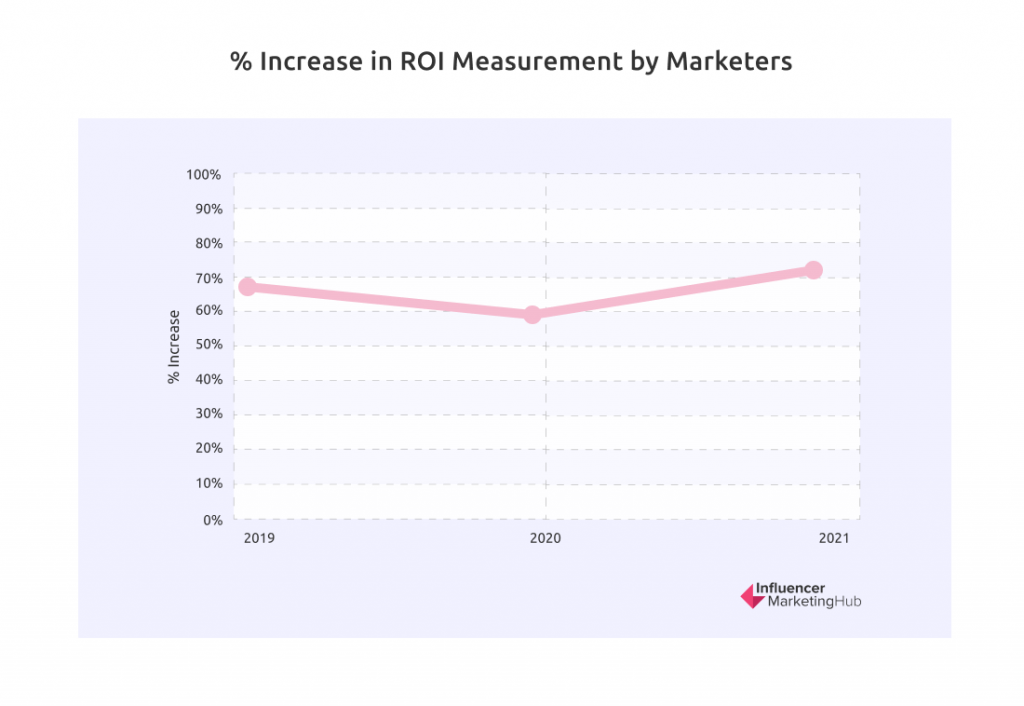

70% Measure the ROI on Their Influencer Marketing

We saw above that 71% of our survey respondents stated that they track sales from their influencer campaigns. Therefore, it should be no surprise that a similar number (70%) also measures the ROI from their influencer campaigns. This improves 2021's 67% and 2020's 65% results.

This year's 70% is the equal highest rate we have seen since the inception of this survey, with the results since 2017 all falling in the range of 65-70%. It is somewhat surprising that 30% of firms don't measure their ROI. You would think that every firm would want to know how effective their marketing spending is. It would be interesting to know if the bulk of the firms not measuring ROI are those who merely give influencers a product discount rather than paying them directly.

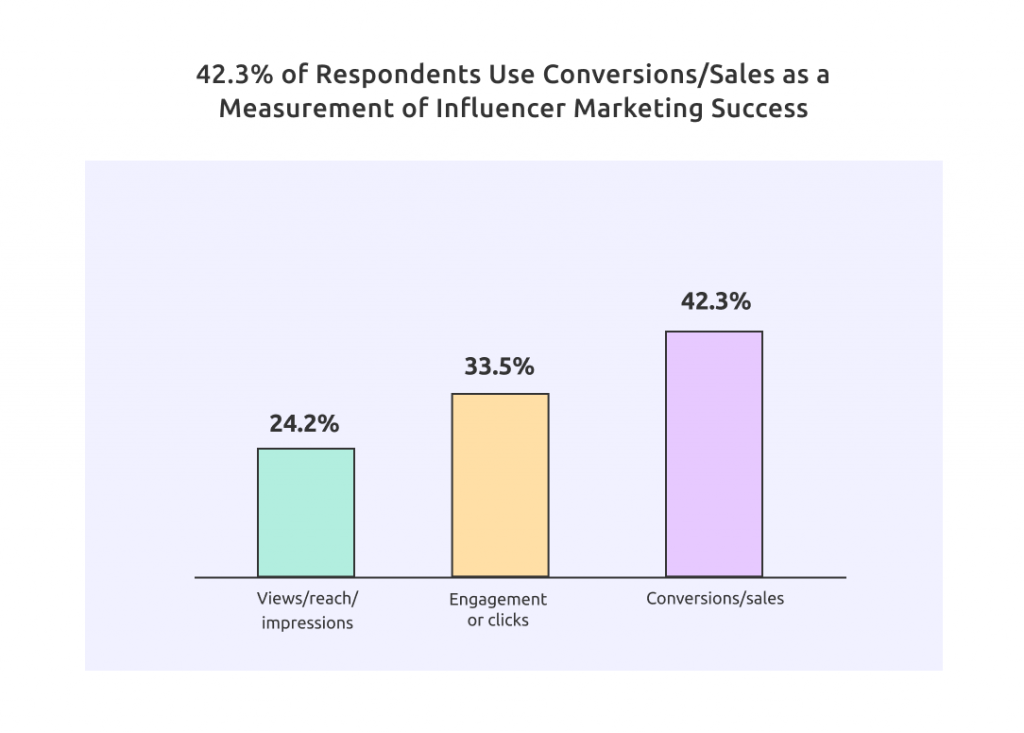

The Most Common Measure of Influencer Marketing Success is Conversions / Sales

This result is also consistent with our earlier results about the percentage of businesses that track sales. In 2019 and preceding years, influencer marketing measurement's focus was relatively evenly balanced between differing campaign goals, but Conversion/Sales was the least-supported reason. However, in 2020 things changed, with Conversions/Sales taking a clear, undisputed lead, which it has kept ever since.

Influencer marketing is sufficiently widespread now that most businesses understand that the best way to measure your influencer marketing ROI is by using a metric that measures your campaigns' goals. Clearly, more brands now focus on using their influencer marketing to generate tangible results. 42.3% believe that you should gauge a campaign by the conversions/sales that result.

The remaining respondents have differing goals for their campaign, with 33.5% most interested in engagement or clicks generated due to a campaign (this topped pre-2020 polls), and 24.2% interested in views/reach/impression (down from 29% last year).

Most Consider Earned Media Value a Good Measure of ROI

Earned Media Value has become more recognized in recent years as a good measure of influencer campaigns' ROI. We asked our respondents whether they considered it a fair representation. This year, 80% favor the measure against 20% who don't. This result is unchanged from last year.

Earned Media Value provides a proxy for the returns on the posts that an influencer has historically given the firms they have worked with. It indicates what an equivalent advertising campaign would cost for the same effect. EMV calculates the worth you receive from content shared by an influencer.

The only negative of using this measure is that the calculation of EMV can be complicated. As such, it can sometimes be difficult for marketers to explain the concepts to their managers.

Another name used for earned media value when related to influencer marketing is influencer media value, which we have written about in What Exactly is an Influencer's Media Value .

Presumably, most of the 20% against using the statistic either don't understand it or struggle to communicate its worth to their management team.

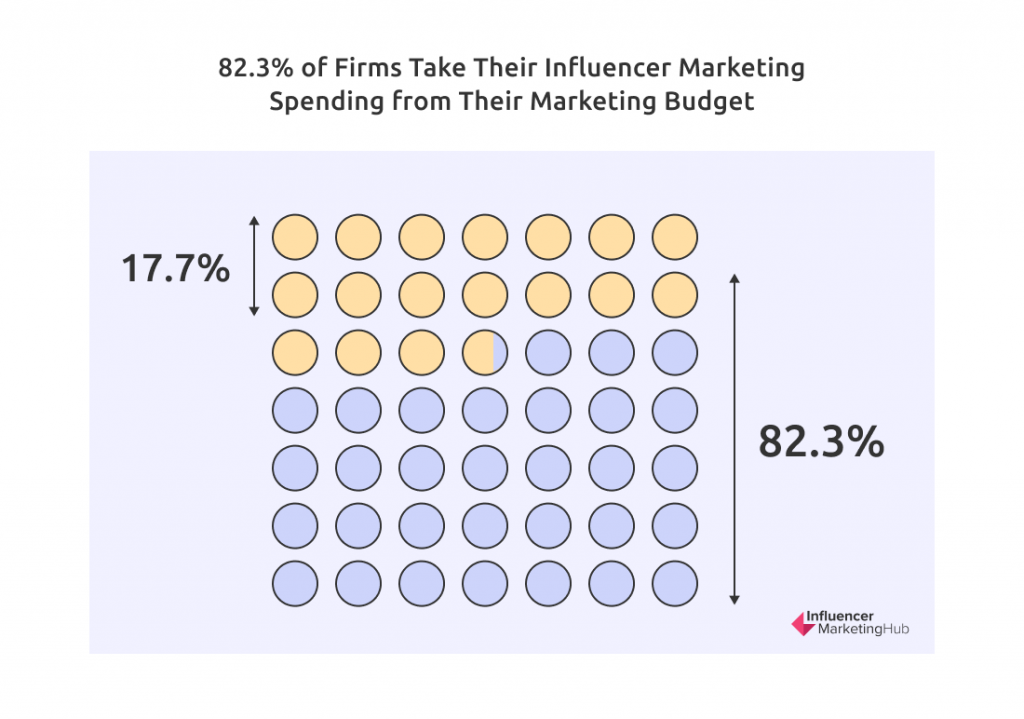

企業の 82% がインフルエンサーのマーケティング費用をマーケティング予算から差し引いている

これは、ここ数年でほとんど変化がないことを示す別の統計です。 私たちの調査の回答者の 82.3% が、インフルエンサー マーケティングの支出をマーケティング部門の予算から得ています。 残りの 17.7% は、インフルエンサー マーケティングの費用を PR 部門の資金から得ています。

おそらく、少数派グループの企業は、製品やサービスを販売するための直接的な手段としてではなく、主に意識向上の目的でインフルエンサー マーケティングを使用しています。

インフルエンサー マーケティングキャンペーンの 71% が社内で実施されている

今年、この統計には小さいながらも顕著な変化がありました。 自宅で仕事をする人が増えるにつれ、インフルエンサー マーケティングを外部委託する企業が増えていることは明らかです。 その結果、調査回答者の 71% がインフルエンサー キャンペーンを社内で実施したと回答し (77% から減少)、残りの 29% はインフルエンサー マーケティングにエージェンシーまたはマネージド サービスを使用することを選択しました (23% から増加)。

これまで、企業はプロセスを促進するためのツールが不足していたため、インフルエンサー マーケティングが難しいと感じていました。有機的なインフルエンサー マーケティングは非常に行き当たりばったりで、ブランドが目標を達成しようとするのをイライラさせていました。 ただし、多くの企業は現在、プロセスを容易にするために (社内またはサードパーティの) ツールを使用しています。

一部のブランドは、マイクロおよびナノ インフルエンサーと連携する際にエージェンシーを利用することを好みます。 また、大企業は、インフルエンサー マーケティングを含むすべてのマーケティングにエージェンシーを利用しています。

回答者の半数が社内で開発したツールを使用してインフルエンサー マーケティング キャンペーンを実施

今年は、インフルエンサー マーケティング キャンペーンを実行するために社内で開発されたツールを使用したかどうかを回答者に尋ねる新しい質問がありました。 その結果、ほぼ半数 (49.9%) が独自のツールを使用していることを認めました。

サードパーティのプラットフォームを使用しているのは全回答者の半分未満

インフルエンサー マーケティングを支援するためにサードパーティのプラットフォームを使用しているかどうかを尋ねたところ、44.6% が使用していると答えました。 これは、前の質問の結果と正確には一致しません。企業がツールを社内で開発したり、プラットフォームを使用したりしているとは言えません (ただし、結果はかなりの程度に相関しています)。

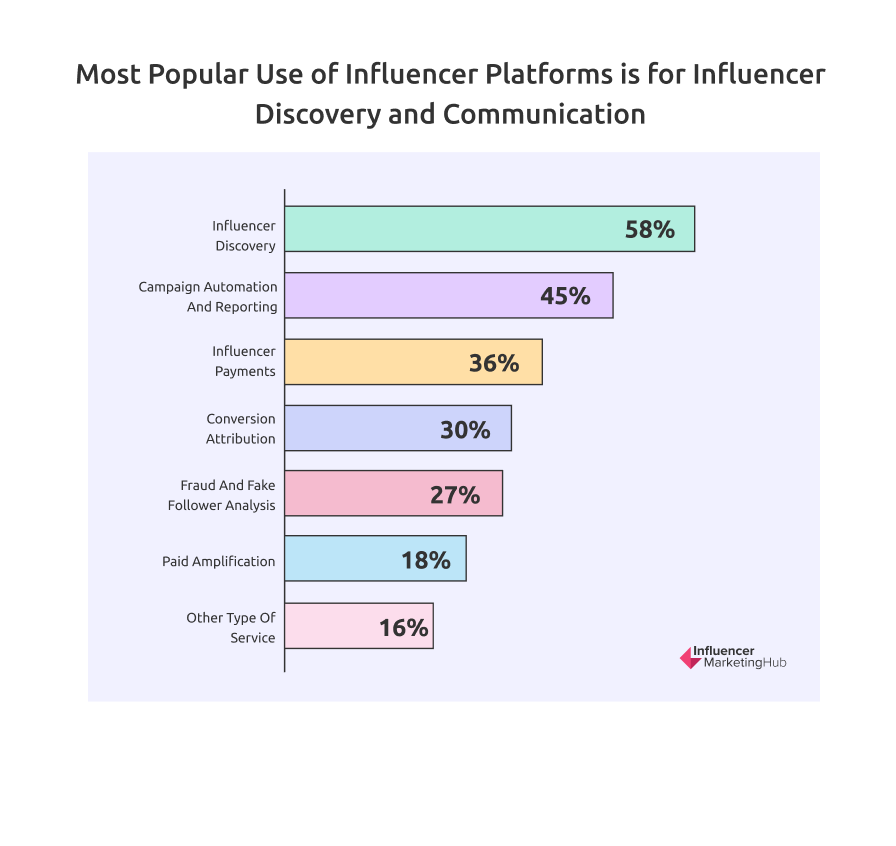

インフルエンサー プラットフォームの最も一般的な用途は、インフルエンサーの発見とコミュニケーションです。

このセクションの数値は、調査回答者全体の割合ではなく、サードパーティのプラットフォームを使用していると回答した人の割合を示しています。

インフルエンサー プラットフォームは当初、インフルエンサーの発見に役立つツールを提供することに重点を置いていました。 したがって、それが依然としてインフルエンサー プラットフォームの最も人気のある用途であり、58% (昨年の結果からわずかに増加) であることは驚くべきことではありません。

インフルエンサー プラットフォームのその他の一般的な用途には、キャンペーンの自動化とレポート作成 (45%)、インフルエンサーへの支払い (36%)、コンバージョン アトリビューション (30%)、詐欺と偽のフォロワー分析 (27%)、有料増幅 (18%) などがあります。 回答者のさらに 16% が、プラットフォームを他の種類のサービスに使用しています。

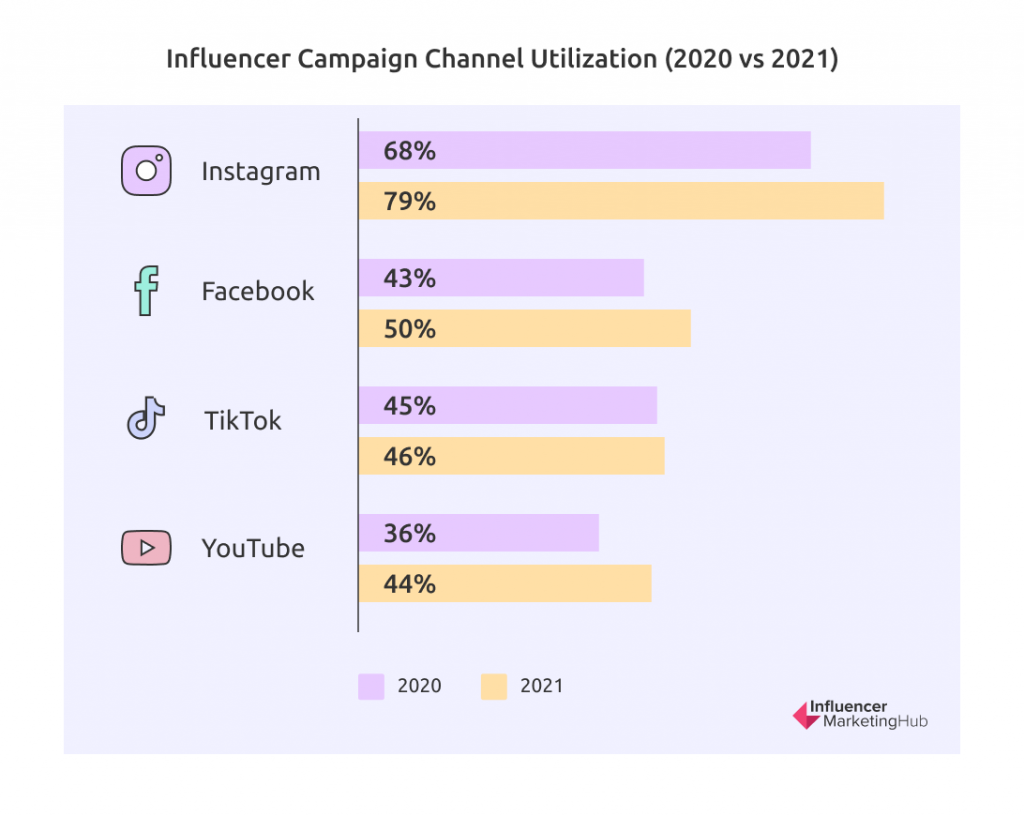

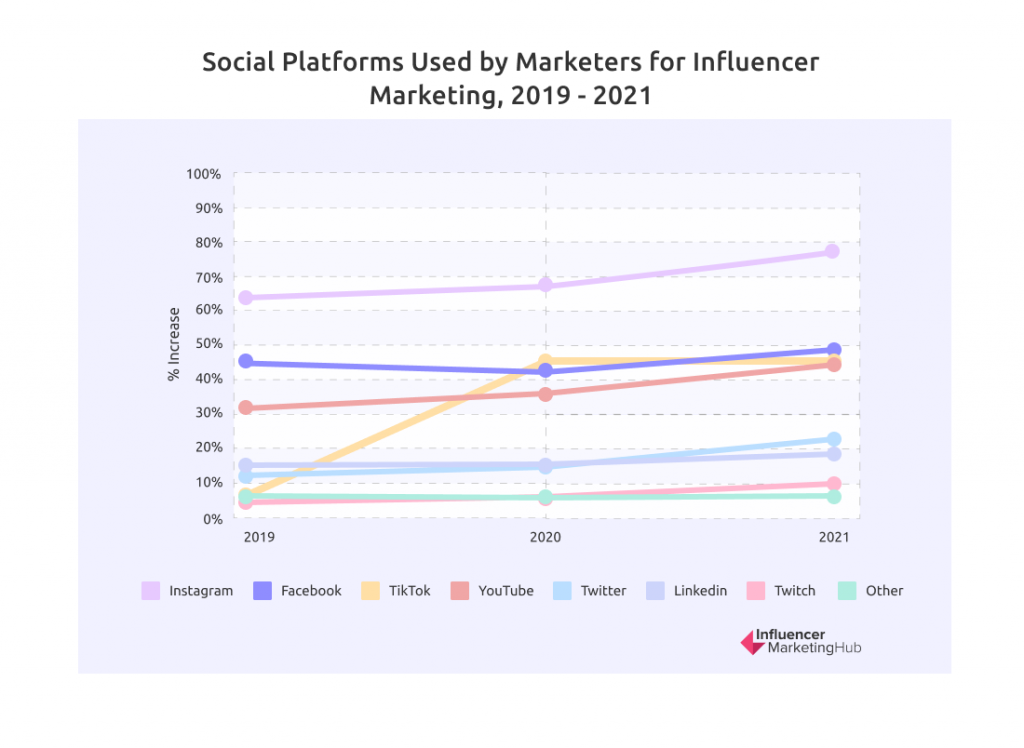

インフルエンサーマーケティングに従事するブランドのほぼ4/5がInstagramを使用

Instagram は、インフルエンサー マーケティング キャンペーンに最適なネットワークであり続けています。 昨年の利用が 68% に大幅に減少した後、Instagram は 2021 年にその人気を高め、回答者の 79% がインフルエンサー マーケティングに利用しました。

昨年、TikTok の使用が大幅に増加しました (2020 年には単に「その他」にまとめられていましたが、2021 年には 45% の使用率に上昇しました。今年はその人気を維持し、わずかに 46% に上昇しましたが、三番目。

驚いたことに、Facebook は昨年、インフルエンサー マーケティング チャネルとして人気が急上昇し、ブランドの 50% が Facebook インフルエンサーと協力しています。 Facebook には、より視覚的な競合他社ほど多くの著名なインフルエンサーはいませんが、特に年配の視聴者の間で依然として人気があります。 おそらく、ブランドは今年、インフルエンサー マーケティングでミレニアル世代、ジェネレーション X、ベビーブーマー層をより多くターゲットにしているのでしょう。

他のソーシャル チャネルを使用する割合は、昨年に比べてわずかに増加しています。 たとえば、回答者の 44% がキャンペーンに YouTube を利用しており (昨年は 36%)、23% が Twitter を利用しており (昨年は 15%)、20% が LinkedIn を利用しています。 Twitch (昨年は 8%)、さらに 7% があまり人気のない、またはより専門的なソーシャル ネットワークに広がっています (昨年は 6%)。

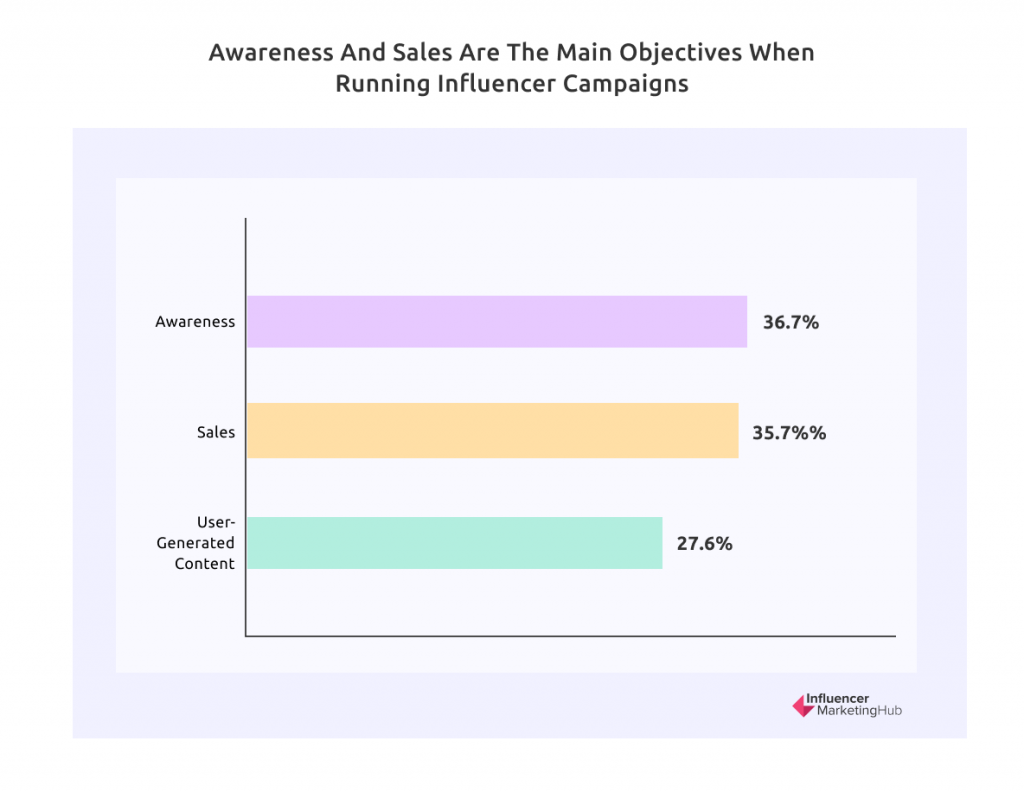

インフルエンサーキャンペーンを実行する主な目的は、認知度と販売です

繰り返しになりますが、インフルエンサー キャンペーンを実行する主な目的は売り上げの増加ですが、認知度はほぼ同じです。

回答者の 36.7% が、インフルエンサー キャンペーンは売り上げの増加を目的としていると主張しています (33.6% から増加)。 35.7% が認知度をより重視しています (これも 33.5% から増加しています)。 昨年の 32.8% に比べて 27.6% と今年は人気が低かったのは、ユーザー生成コンテンツのライブラリを構築するためにインフルエンサー マーケティングに従事している回答者のグループです。

インフルエンサー詐欺は依然として回答者にとって懸念事項です

多くの場合、主流メディアはインフルエンサー詐欺を取り上げます。 幸いなことに、詐欺師の検出に役立つ多くのツールがあり、インフルエンサー詐欺の影響を減らしています. 願わくば、それがすぐに業界の歴史のほんの一章になることを願っています。

しかし、インフルエンサー詐欺は、ブランドやマーケターの頭から完全に消え去ったわけではありません。 この Covid 時代には、以前に比べてインフルエンサー詐欺に関する報道が少なくなっています。 しかし、企業の 67% は依然としてこの慣習について懸念を抱いています。

昨年、いくつかのインフルエンサー プラットフォームがこの懸念事項を認識し、インフルエンサー詐欺を発見して抑止するためのツールを実装しました。

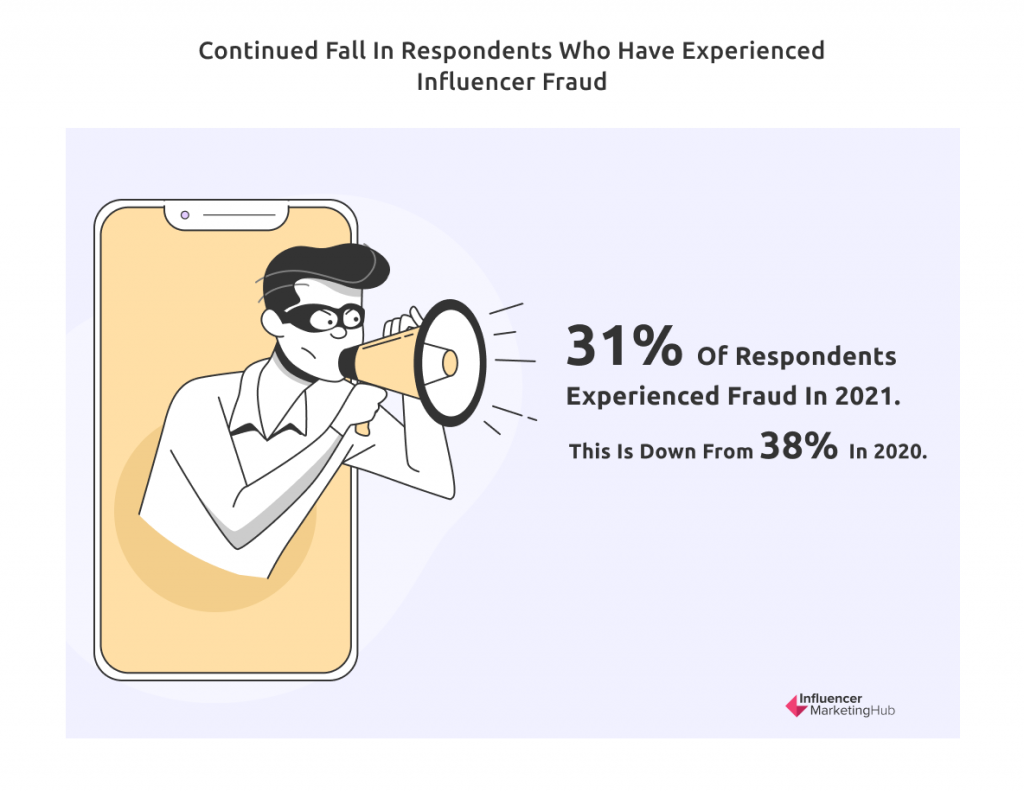

インフルエンサー詐欺を経験した回答者の継続的な減少

企業の 3 分の 2 がインフルエンサー詐欺を心配しているにもかかわらず、それを経験した企業の数ははるかに少ない. 詐欺を経験したと回答した回答者はわずか 31% で、1 年前にこのように回答した 38% から減少しています。 この慣行が広く知られるようになったことで、パートナーとなるインフルエンサーを選択する際に企業が慎重になったことは間違いありません。

ブランドは、適切なインフルエンサーを比較的簡単に見つけることができると感じています

これは、イライラする答えにつながる質問の 1 つです。 インフルエンサーを見つけるのが非常に難しいと主張する人は、今年 22% から 16% に減少しました。 ただし、簡単だと主張する割合も 22% から 16% に減少しています。 これらの相反する統計の結果として、多くの回答者 (63%) が、自分の業界で一緒に働く適切なインフルエンサーを見つけることの難しさを「中程度」と表現しています。

おそらく、この統計を見る最善の方法は、79% が適切なインフルエンサーを見つけることはそれほど難しいとは考えていないということです. これは、ブランドがこれまで以上に多くのプラットフォームやその他のインフルエンサー発見ツールを利用できるようにすることで利益を得ていることを示唆しています (プロセス全体をアウトソーシングしたいインフルエンサー エージェンシーも同様です)。 企業は、過去に一緒に仕事をしたことのあるインフルエンサーを頻繁に再利用します。 しかし、適切なインフルエンサーを見つけるのにまだ苦労しているブランドもありますが、おそらく関連するツールやプラットフォームにお金を払いたくないからでしょう。

この統計は、インフルエンサー プラットフォームがサービスのマーケティングを改善する必要があることを示唆しています。 さらに、潜在的なインフルエンサーを発見して連絡を取る際に支援を必要とする潜在的な顧客がまだいます。

大多数の企業は、インフルエンサー キャンペーンにおけるブランドの安全性についてほとんど懸念を持っていません

近年、注目を集めている問題は、インフルエンサーが代表するブランドによって不適切と見なされる方法で行動することです。 たとえば、ローガン ポールは、彼が共有した悪趣味な動画について批判に直面し、ブランドは彼との関係を継続したいかどうか疑問に思いました。 YouTube は、許可する動画の種類に対して大幅な損害管理を行う必要があり、子供を対象とするチャンネルにはより厳しいルールを設けなければなりませんでした。 TikTok は、中国政府との緊密な関係に対する懸念から世界中で反発を受け、その結果、インド政府は 2020 年に短いビデオ アプリを禁止しました。米国も同様の脅迫を行いました。

インフルエンサー マーケティング キャンペーンを成功させる鍵は、あなたの好みの顧客にファンが似ていて、価値観があなた自身と一致するインフルエンサーとあなたのブランドを一致させることです。

回答者の 32% のみが、ブランドの安全性が常に懸念事項であると考えていますが、49% は、インフルエンサー マーケティング キャンペーンを実施する際にブランドの安全性が時折懸念される可能性があることを認めています。

残りの 19% は、それはあまり問題ではないと考えています。 おそらく、この最後のグループは、ブランドに適したインフルエンサーを見つける技術を習得しており、価値観の不一致についてはほとんど心配していません。

大多数はインフルエンサーのマーケティングは自動化できると信じているが、かなりの数が同意していない

インフルエンサー マーケティングにおける論争の的となっている問題は、うまく使用できる自動化の量です。 インフルエンサーの選択からインフルエンサーへの支払いまで、事実上すべてを自動化できると考える人もいます。 また、個人的なタッチを重視し、インフルエンサー マーケティングは実践的なプロセスだと考える人もいます。

回答者の大半 (56%、昨年と変わらず) は、自動化がインフルエンサー マーケティングで重要な役割を果たしていると考えています。

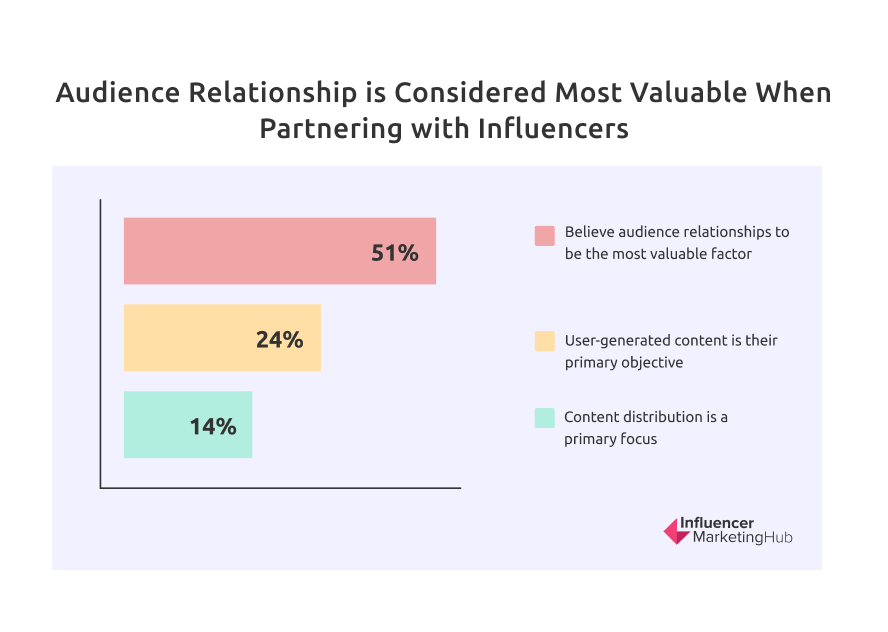

インフルエンサーと提携する場合、視聴者との関係は依然として最も価値があると考えられていますが、コンテンツ制作は急速に追いついています

調査回答者の 51% は、特定のインフルエンサーとのコラボレーションを検討する際に、オーディエンスとの関係が最も重要な要素であると考えています。 これは昨年の 45% から増加しており、2020 年に表明された見解に戻っていることを示しています。回答者は、実際にはオーディエンスに影響を与えていないか、おそらく優れた関係を持っている人物と仕事をすることにほとんど価値を感じていませんが、そのブランドにとって間違ったオーディエンスを持っています。 .

2 番目に重要な要因は、24% のコンテンツ制作です (昨年の 34% から著しく低下しています)。 これは、インフルエンサー キャンペーンの目的に関する以前の質問でインフルエンサー キャンペーンを実行する際に、ユーザー生成コンテンツを主要な目的と見なしたグループに特に関連します。

インフルエンサーと仕事をする理由として、回答者のわずか 14% (22% から減少) が好んだ 3 つ目の一般的な理由は、配信です。 これは他のオプションよりも低いですが、視聴者との関係につながります。インフルエンサーは視聴者を利用して、ブランドに関連するコンテンツを配信します。

今年、新たに提案されたのはアトリビューションとトラッキングで、回答者の 6% がインフルエンサーと提携する際に最も価値があると考えていました。 これは、インフルエンサーがパートナー ビジネスの売り上げを生み出すことの重要性が増していることと結びついています。

回答者の 70% 以上が、インフルエンサー マーケティングがキャンペーン ベースであることを好む

ブランドはインフルエンサーとの長期的な関係を築くことを好むことがわかりました。 それでも、ブランドは依然としてインフルエンサー マーケティング キャンペーンの観点から考えています。 1 つのキャンペーンを完了すると、別のキャンペーンを計画、編成、スケジュールします。 ブランドは、以前のキャンペーンで働いたことのあるインフルエンサーの方がより誠実であることに気付きます。 それにもかかわらず、インフルエンサー マーケティング関係の 72% はキャンペーン ベースであり、「常にオン」の関係は 28% にすぎません。

これは、より多くのブランドが業界に参入し、インフルエンサーに長期的なコミットメントをする前につま先を水に浸すことを表している可能性があります. または、ターゲット市場に応じて、キャンペーンごとに好ましいインフルエンサーを選択して、複数のキャンペーンを実行することもできます。 ブランドとインフルエンサーの関係の性質が大幅に変化するかどうかは、時が経てばわかります。

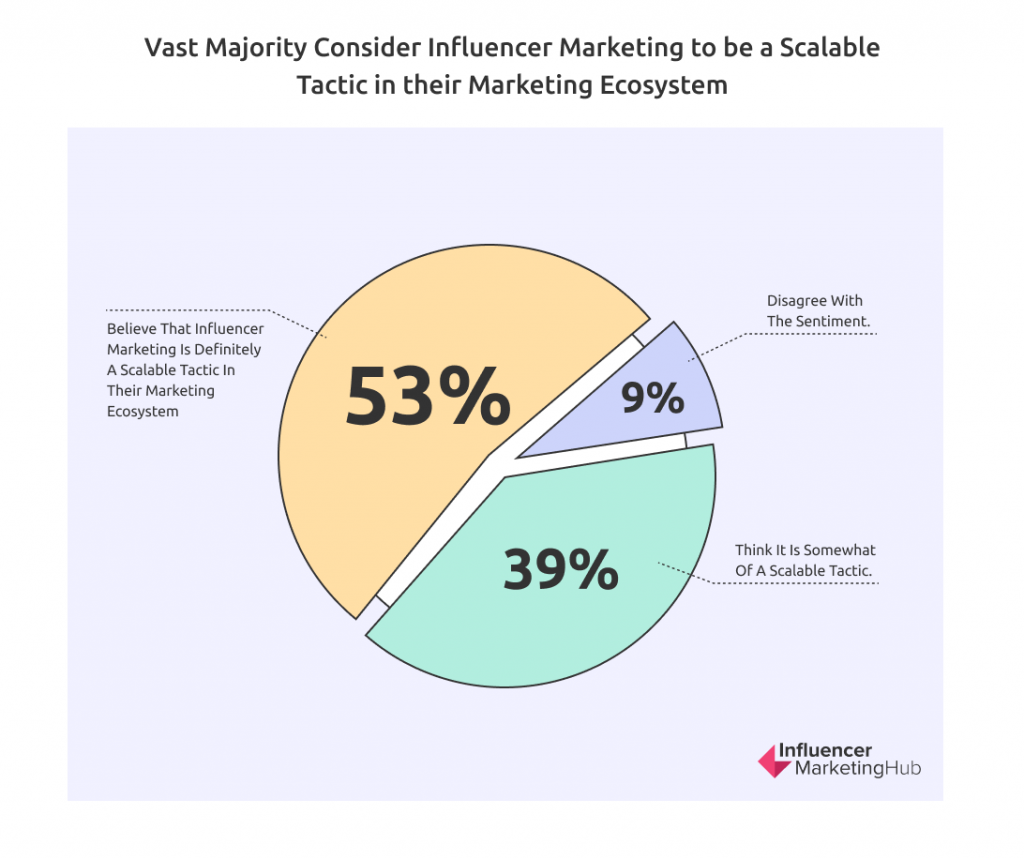

大多数がインフルエンサー マーケティングをマーケティング エコシステムにおけるスケーラブルな戦術と考えている

企業の公式アカウントを使用したソーシャル活動に対するインフルエンサー マーケティングの最も重要な利点の 1 つは、活動の規模を拡大しやすいことです。 より広範なキャンペーンを作成したい場合は、より多くのインフルエンサー、特により多くのフォロワーを持つインフルエンサーと協力する必要があります。ただし、ニッチに関連している限りは.

有機的なインフルエンサー マーケティングは、インフルエンサーの特定と訴求に時間がかかるため、規模を拡大するのが難しい場合がありますが、現在、世界中で約 18,900 のインフルエンサー マーケティング関連サービス/企業が企業の取り組みを拡大するために使用できます。 これらの多くはグローバルに運営されており、世界中のどこからでもクライアントを受け入れています。

回答者の 53% は、インフルエンサー マーケティングはマーケティング エコシステムにおいて間違いなくスケーラブルな戦術であると考えており、さらに 39% はある程度スケーラブルな戦術であると考えています。 この意見に同意しない人はわずか 9% でした。 大多数は、インフルエンサー マーケティングが、マーケティング エコシステムにおいてある程度拡張可能な戦術であることを認識しています。

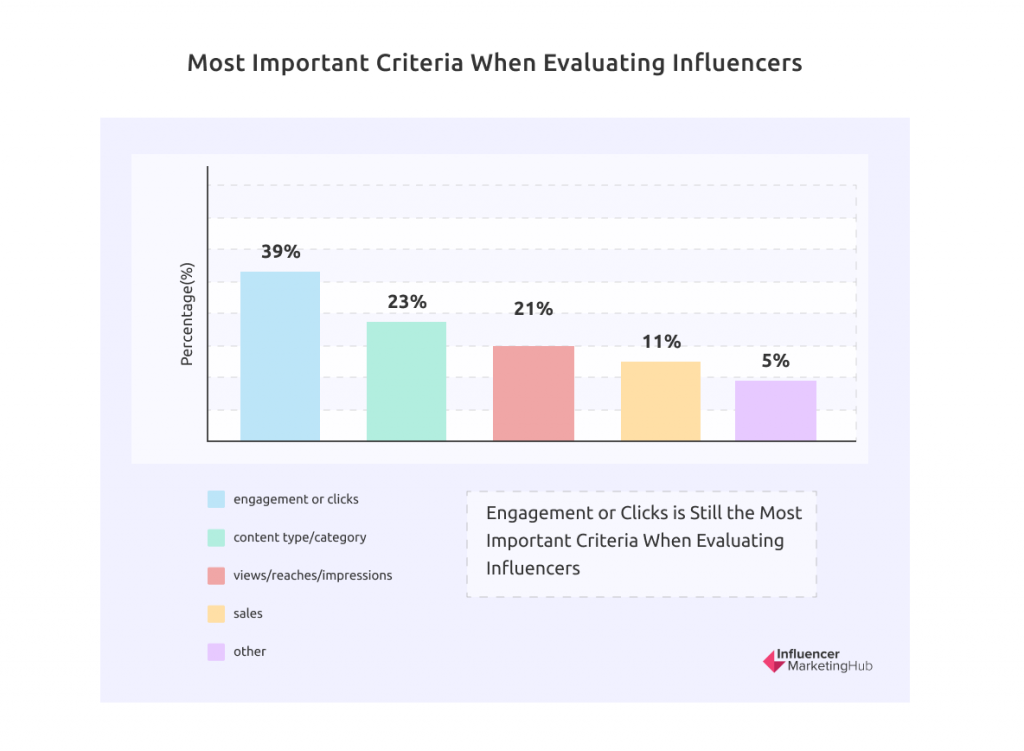

インフルエンサーを評価する際には、エンゲージメントまたはクリック数が依然として最も重要な基準です

企業がインフルエンサー マーケティング キャンペーンを作成する際に、さまざまな目的を持っていることを私たちは定期的に見てきました。 調査回答者がインフルエンサーを評価する基準は、それぞれの目的と正確には一致していませんが、明確な相関関係があります。

回答者の 39% がエンゲージメントまたはクリックを最も重要な基準と評価しました (昨年と同じ)。 次の 2 つのカテゴリは今年、順位が入れ替わり、2020 年の状態に戻りました。23% がコンテンツ タイプ/カテゴリを選択し (昨年の 24.5% と比較して)、21% がビュー/リーチ/インプレッションが最も重要であると考えています (昨年は 28%)。 売上高は今年、11% の支持を得て、独自のカテゴリを保証します。 回答者の残りの 5% は、このトピックについて異なる考えを持っており、インフルエンサーを評価する際の最も重要な基準としてその他を選択しています。

コンテンツ タイプ/カテゴリが最も重要な基準であると主張するのはわずか 23% ですが、この割合は過小評価されている可能性があります。 ほとんどのブランドは、特定のニッチのインフルエンサーだけに可能性を絞り込むことからインフルエンサーの検索を開始します。美容ブランドは、フォロワーとのエンゲージメントがどれほど高くても、ホームセンターのインフルエンサーと協力する可能性は低いです。 同様に、たとえ何百万人ものフォロワーがいるとしても、自動車ディーラーが有名な美容インフルエンサーを選ぶのは賢明ではありません (女性をターゲットにした車を宣伝している場合を除きます)。

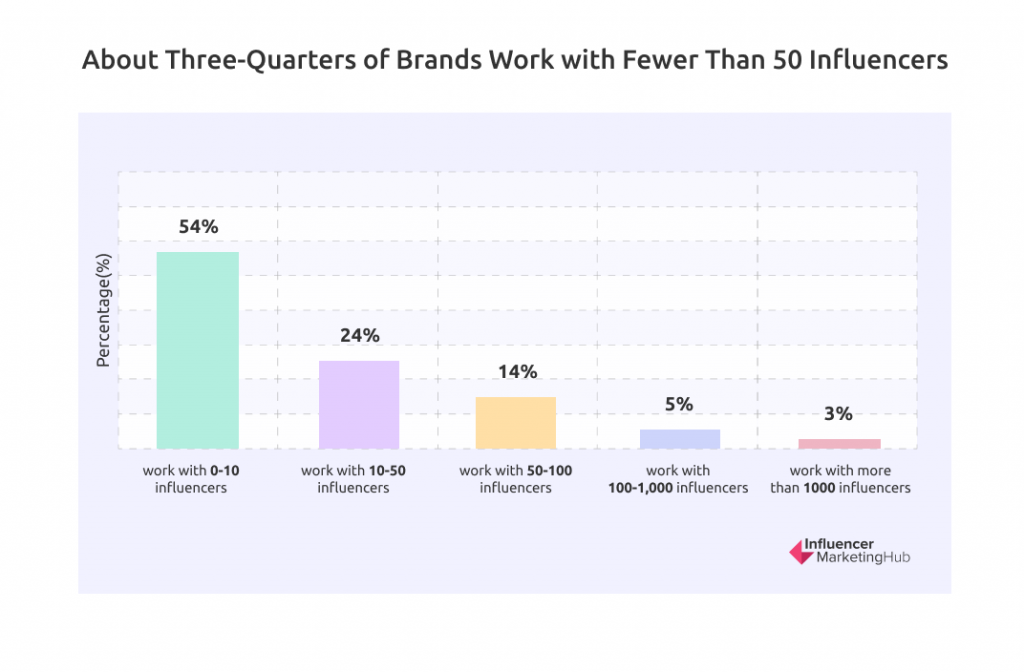

約 4 分の 3 のブランドが 50 人未満のインフルエンサーと仕事をしている

インフルエンサー マーケティングに従事している回答者に、昨年何人のインフルエンサーと仕事をしたかを尋ねました。 彼らの 54% は、0 ~ 10 人のインフルエンサーと仕事をしたことがあると述べています。 さらに 24% は 10 ~ 50 人のインフルエンサーと仕事をしたことがあり、これはブランドの 78% が 50 人未満のインフルエンサーと仕事をしたことを意味します。 さらに 14% は 50 ~ 100 人のインフルエンサーと協力しました。

ただし、一部のブランドは大規模なインフルエンサー マーケティングを好み、調査対象の 5% が 100 ~ 1000 人のインフルエンサーと協力していると認めています。 さらに 3% は、1,000 人以上のインフルエンサーと仕事をしていました。 この最後の数字は昨年の割合の半分ですが、以前の状況に戻ります。

四半期ごとのキャンペーンが現在最も使用されていますが、毎月のキャンペーンもほぼ同じです

ここ数年、四半期ごとのキャンペーンに向けて徐々に動きが見られました。今年は、月間キャンペーンよりも長いキャンペーン期間が始まりました.

個別のインフルエンサー キャンペーンを運営している企業の 35% (27% から増加) は、四半期ごとに実施することを好みます。 さらに 34% (昨年と同じ) が毎月のキャンペーンを実施しています。 14% (17% から減少) だけが、毎年キャンペーンを実施することを好みます。 これらの後者の企業は、おそらくインフルエンサー マーケティングへの「常時」アプローチを好むブランドです。 残りの 18% (23% から減少) は別のアプローチを取り、新製品を発売するたびにのみキャンペーンを実行します。

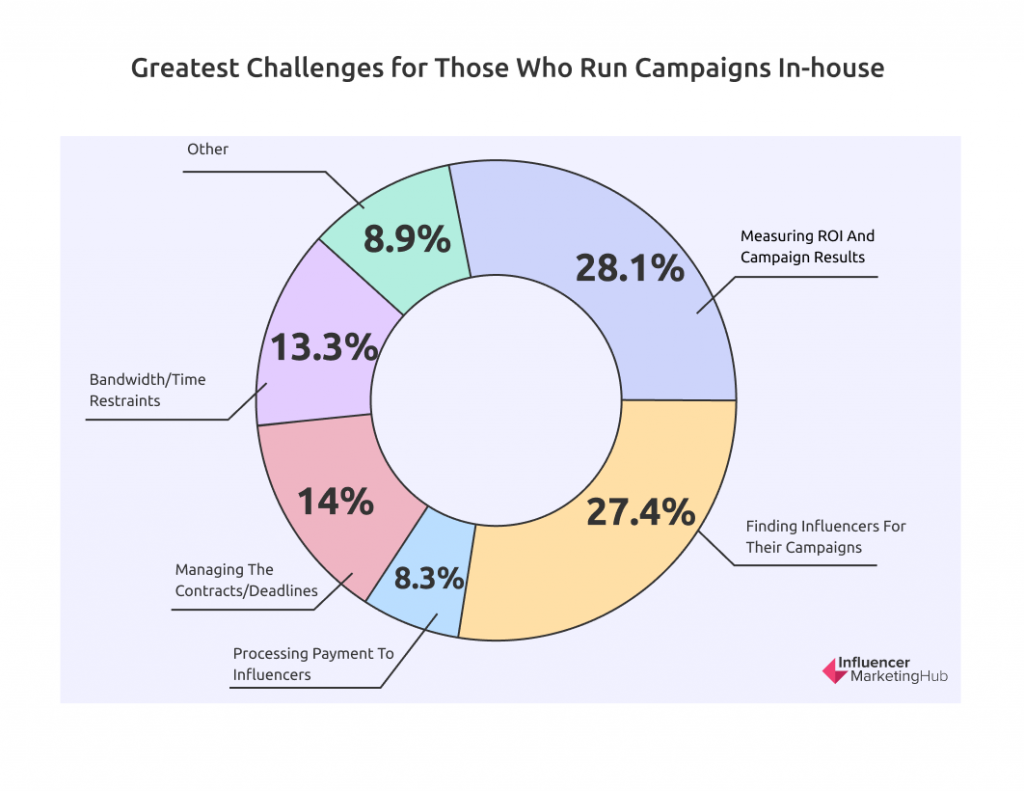

ROI とキャンペーンの結果を測定することは、社内でキャンペーンを実行する人にとって今や最大の課題です

社内でキャンペーンを実施した調査回答者に、直面している最大の課題は何かを尋ねました。 今年は上位に変化が見られ、28.1% が ROI とキャンペーンの結果の測定を選択しました (昨年の 23.5% から上昇し、初めて個別に取り上げられました)。

従来、最も重要な課題は、キャンペーンに参加するインフルエンサーを見つけることでした (今年は 27.4%)。 これは昨年の 34% から著しく低下しており、2020 年の 39% からも低下しています。 この段階的な減少は、おそらく、プラットフォームやその他のサードパーティ ツールの使用が増加していることを示しています。

その他の注目すべき懸念事項には、キャンペーンの契約/期限の管理 (14%)、帯域幅/時間の制限 (13.3%)、インフルエンサーへの支払いの処理 (8.3%) が含まれます。 さらに 8.9% の課題は、その他としてグループ化できます。

ソース情報

出典:グローバルな広告ブロックの使用状況

出典: BLOCKTHROUGH 2021 PageFair Adblock レポート

出典: 2022 年インフルエンサー マーケティングの現状

出典: 2020 年から 2026 年までの全世界のソーシャル コマースの売上高