重要な洞察:消費者行動に対するCOVID-19の影響、世界でより多くのビデオコンテンツに精通し、AppleがARを揺るがす

公開: 2020-04-1130秒の要約:

- Global Web Indexの調査結果によると、米国と英国の消費者の80%は、発生以来、より多くのコンテンツを消費していると述べています。

- emarketerによると、マーケティングの専門家や代理店の49%は、2020年後半までキャンペーンの開始を延期し、45%はメディアキャンペーンを途中で停止または一時停止しました。

- Admoikは、週ごとの広告収益が17.2%減少し、直接取引とプログラムによる保証が最大の減少であると共有しました。

- 小売業界のM&A取引が8.3%減少したにもかかわらず、AppleはARテクノロジーのスタートアップであるNextVRを1億ドルで買収し、2022年にARヘッドセットを、2023年にARメガネを発売する予定です。

- 消費者の53%は、テレビ広告を通じてコミュニケーションするためにブランドを好みます。

- マッキンゼーによると、英国、スペイン、イタリアは楽観的ではありませんが、米国(37%)と中国(48%)は、今後2〜3か月で経済が正常に戻ることについて楽観的です。

- 購入数は増加し、平均注文額は減少しているため、ブラックフライデーでさえも1年で最大のショッピング日を超える成長リターンが毎日得られます。

世界が「握手する新しい方法」をグーグルしている間、私たちは統計、事実、意見、洞察の海をくまなく調べて、今週のマーケティングの世界とCOVID-19がそれにどのように影響しているかの簡単なスナップショットを提供します。

COVID-19の消費者行動への影響

Global Web Indexの調査結果によると、米国と英国の消費者の80%は、発生以来、より多くのコンテンツを消費していると述べています。

放送テレビやYouTubeやTikTokなどのオンラインビデオストリーミングプラットフォームは、すべての世代と性別の主要メディアとして、より多くのスクリーンタイムを獲得しています。

パンデミック関連の更新を求める消費者は、予測可能な68%です。

Z世代、X世代、および団塊世代の間で最も好まれたメディア消費は、オンラインビデオ、音楽ストリーミング、およびオンラインプレスでした。

メディア消費の年齢層の内訳は次のとおりです。

Z世代のメディア消費– 16〜23歳:

- オンラインプレス– 21%

- 音楽ストリーミング– 28%

- ライブストリーム– 17%

- 書籍/文学– 18%

- ポッドキャスト– 11%

- オンラインビデオ– 44%

ジェネレーションXのメディア消費– 38〜56歳:

- オンラインプレス– 31%

- 音楽ストリーミング– 27%

- ライブストリーム– 21%

- 本/文学– 21%

- ポッドキャスト– 10%

- オンラインビデオ– 35%

ブーマーのメディア消費– 57〜64歳:

- オンラインプレス– 15%

- 音楽ストリーミング– 12%

- ライブストリーム– 9%

- 本/文学– 13%

- ポッドキャスト– 4%

- オンラインビデオ– 11%

米国の消費者(87%)と英国の消費者(80%)はより多くのコンテンツを消費しており、その大部分はテレビ放送、オンラインビデオ、オンラインストリーミングのストリーミングに使われています。 Netflixは有料サブスクリプションの18%の増加を誇り、Spotifyは音楽ストリーミングの明確な勝者として立っています。

ライブストリーム(30%)とポッドキャスト(20%)は、他の世代よりもミレニアル世代の間で人気があります。

男性や高所得層の人々は、女性や低所得層の人々と比較して、さまざまなコンテンツをより多く消費していると言う傾向があります。

新しいZipwhip調査は、ニューヨーク、ワシントン、カリフォルニアの3つの米国の州で急速に進化するコロナウイルスの状況に企業と消費者がどのように対処しているかを明らかにすることを目的としています。

この調査の主な調査結果は次のとおりです。

- 避難所にいる間、消費者の大多数(55%)は携帯電話からニュースやアラートを受け取り、次にラップトップまたはコンピューター(21%)が続きます。 より具体的には、消費者の38%が、COVID-19以前よりもテキストメッセージでより多くのニュースや情報を入手していると報告しています。

- 現在のように、緊急時に企業からアラートや重要な通知を受け取る方法を尋ねられたとき、消費者の48%がテキストを好むと答えたのに対し、45%はメールを好むと答えました。

- 消費者は、企業からのテキストメッセージだけでなく、地元の公的機関にもテキストメッセージを採用したいという要望を報告しています。 危機の間:

- 77%の人が、地元の保健当局からのテキストメッセージの受信を希望していると報告しています

- 59%が警察や消防署からのテキストメッセージを望んでいます

- 57%が政府の指導者からのテキストを望んでいます

- 48%が赤十字のような救援機関からのテキストを望んでいます

- 大多数の人(56%)は、COVID-19が始まって以来、携帯電話をより多く使用しており、そのうち46%は、COVID-19以前よりも毎日4時間以上携帯電話を使用していると述べています。

- この現在の危機では、消費者は主な情報源として携帯電話を使用しており、大多数の人々(62%)は、COVID-19以前よりも迅速にテキストに応答しています。

メディア購入に対するCOVID-19の影響

emarketerによると、マーケティングの専門家や代理店は明らかに大きな打撃を受けていますが、その数は次の点に関係しています。

- 49%は、2020年後半までキャンペーンの開始を延期しました

- 45%がメディアキャンペーンを途中で停止または一時停止しました

- 38%が2020年後半まですべての広告を一時停止しました

- リリース前の34%の廃棄キャンペーン

広告主の大多数は、追加のインプレッションを購入するための購買力を持っていないため、CPMが非常に低くなっています。

Admoikは、週ごとの広告収益が17.2%減少し、直接取引とプログラムによる保証が最大の減少であると共有しました。

リアルタイムビッダーも15%減少し、CPMは14.8%減少しました

B2Bの購入者は、ベンダーがより高品質で正確な購入情報を提供し、信頼性を高めることを期待しています。

本質的でない製品やサービスを販売する企業は、この落ち込みが今後数か月まで続くと予想でき、売れ行きが悪いことに注意する必要があります。

買収と合併

GlobalDataの取引データベースによると、2020年2月に20億5000万ドル相当の小売業界のM&A取引の合計が世界的に発表されました。 この値は、前月から8.3%減少し、過去12か月の平均である50.6億ドルと比較すると、59.5%減少しました。

しかし、それにもかかわらず、最近、買収の分野でいくつかの重要な動きがありました。

AppleはARテクノロジーのスタートアップであるNextVRを1億ドルで買収した。 The Informationによると、NextVRは40以上の特許を保有しており、Appleは2022年にARヘッドセットを発売し、続いて2023年にARメガネを発売する予定であると報じられています。

FacebookのOculusQuestが昨年出荷されたのは705,000に過ぎなかったという事実を考えると、業界はARテクノロジーへの投資にあまり熱心ではありません。 ただし、Appleは、NextVRのテクノロジーに、Apple TV、Apple Arcade、およびAppleMusicの拡張拡張に使用できる可能性があると考えています。

ロケーションプラットフォームおよびデータインテリジェンス企業であるFoursquareは、データロケーション企業であるFactualと合併する計画を発表しました。 FoursquareのCEOであるDavidShimは、COVID-19が世界を襲う前に、この合併が進行中であることを確認しました。 しかし、契約の条件は明らかにされていません。

有料広告

消費者の53%は、テレビ広告を通じてコミュニケーションするためにブランドを好みます。 消費者の35%は、以前よりもオンライン小売(食品を除く)について聞くことに関心を持っています。

AIソフトウェア会社Remeshが実施した調査によると、97%の人がソーシャルメディアを少なくとも1日1〜3時間使用しています。

ターゲットを絞った広告にもかかわらず、これらは調査で発見されたいくつかの統計でした

- 64%の人が有料広告を無視しています

- 49%がそれらの広告をブロックしました

- 79%の人が、ポジティブで思いやりがあり、包括的な広告を掲載するようブランドに促しました。

一般的な行動とは反対に、一般的なビジネス感覚を適用し、ROIのポジティブなチャネルにお金を投資する時が来ました。 今こそ、新しい通常のポストCOVID-19の広告とウェビナーに投資する良い機会です。

マーケティング

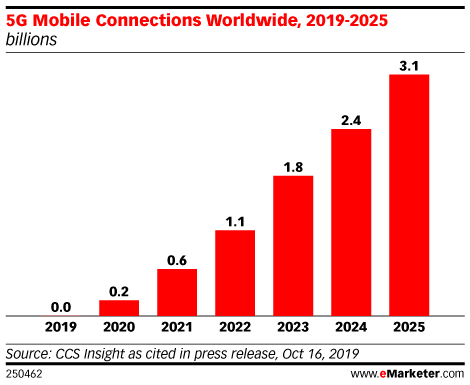

emarketerによると、大々的に宣伝されている5G接続が今年利用可能になり、2025年までに31億まで成長する可能性があります。

ゲームやバーチャル旅行にVRを使用している人々は、より人間的な相互作用を求めているため、Rec Room、AltspaceVR、Bigscreen、VRChatなどのVRソーシャルプラットフォームに移行しています。

ある調査によると、人々は1日に2,600回携帯電話に触れ、「コロナの恐怖」から、人々はタッチを減らし、家庭内での拡散の可能性を減らすために、音声検索とテクノロジーにさらに移行するでしょう。

Hubspotは最近、 COVID-19が販売とマーケティングにどのように影響しているかに関する毎週の調査の最初の調査結果を発表しました。主な調査結果は次のとおりです。

- 作成された取引の週平均は、3月16日の週までに世界全体で17%減少し、3月30日の週までに23%減少しました。

- 3月16日の週の平均マーケティングメール量は29%増加しましたが、開封率は同じ週に53%増加しました。また、月全体で開封率は全体で21%増加しました。

- 3月の月間平均Webサイトトラフィックは、2月と比較して13%増加しました。

- 週ごとに、企業は3月16日の週に第1四半期の以前の週平均と比較して23%多くの販売メールを送信しました。これらのメールへの応答率は3月の第1週に低下し始め、3月の合計は27%減少しました。 2月まで

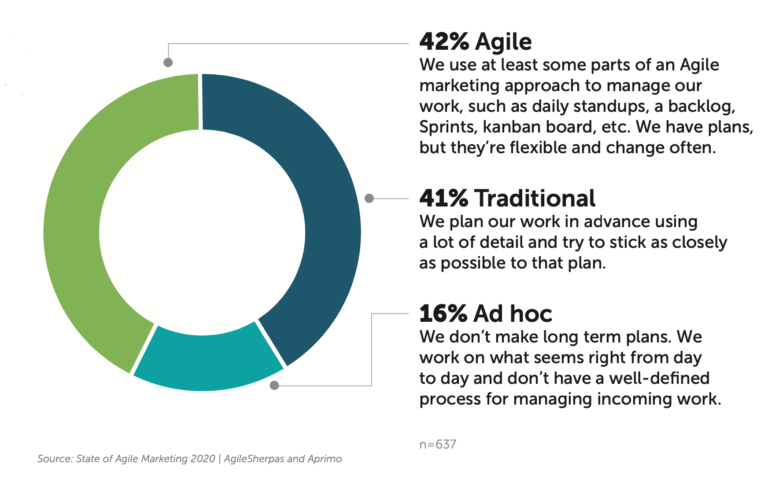

AgileSherpasによる3番目の「 StateofAgile Marketing 」レポートによると、アジャイルマーケティングの採用は、2019年の32%から2020年には42%に増加しています。アジャイルの成長のほとんどすべては、「マーケティング管理の従来の」モデル。

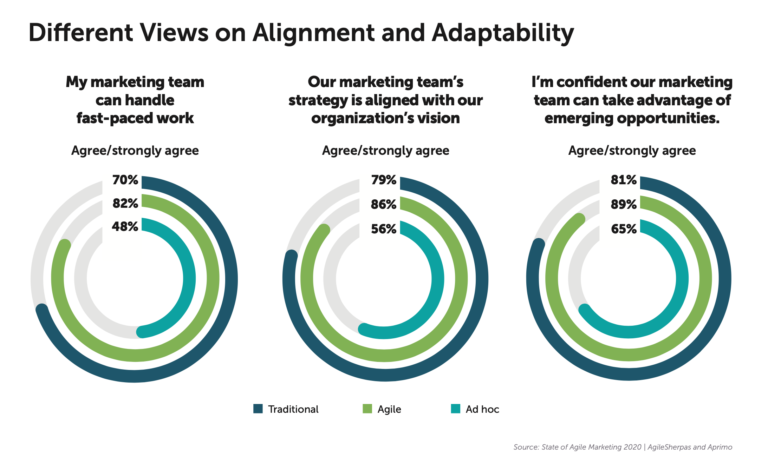

アジャイルマーケターは、ペースの速い作業をより適切に処理できます。 彼らは戦略とビジョンをよりよく調整し、新たな機会をよりうまく活用することができます。 実際、アジャイルマーケターの74%は、マーケティング部門が仕事を管理する方法に満足している、または非常に満足していると報告しています。

マーケターがアジャイルを採用した最大の理由は58%で、生産性が向上したためです。 しかし、54%が挙げた2番目の理由は、優先順位の変化を管理する能力が向上したためです。

COVID-19期間中の個人消費

マッキンゼーによると、英国、スペイン、イタリアは、経済が正常に戻っていることについて最も楽観的ではありません。 一方、米国(37%)と中国(48%)は、今後2〜3か月で経済が正常に戻ることについて楽観的です。 人々は食料品と家庭での娯楽に対してのみ前向きな姿勢を示しています。

英国の消費者のためのマッキンゼーのデータ洞察:

- 英国の消費者の20%未満が経済について楽観的な見方をしています–先週からの減少

- 英国居住者のほぼ半数は、今後2週間も支出を削減し続けることを計画しています。

- 消費者は、仮想接続とデジタルメディアの消費により多くの時間を費やしています

- 消費者の意図は、家庭での食料品や娯楽に対してのみ肯定的です

米国の消費者向けのマッキンゼーのデータ洞察:

- 46%は、今後2週間で支出を削減します

- コロナウイルスの不確実性を考慮して、44%が購入を延期しています

- 消費者は、この支出をオンラインに集中させることを期待しています。

- オンラインチャネルへの移行は、主にZ世代、ミレニアル世代、および高所得の消費者によって推進されています。

- 約76%が、COVID-19の状況後、今後2か月以上は財政に影響が及ぶと考えています。

- 食料品、家庭での娯楽、家庭用品に対する前向きな意図

食料品の売り上げは、パンデミック前の売り上げと比較して23%急増しており、人々が「家庭限定購入」の新しいパターンに入っていることを示しています。

小売およびeコマース

ドローン、ロボットワーカー、遠隔医療–仮想ヘルスケアとウェルネスのアドバイスは、COVID-19フェーズ後のeコマースで確実に出現します。

ウェブサイトでセッションやコンバージョンが減少する可能性があるとしても、さまざまなブランドの調査を行って将来購入する準備をしているサイトを閲覧している可能性のあるユーザーがまだいるでしょう。

ブランドのクイック温度チェックは、音が聞こえない、または鈍感に聞こえないことを確認するために実行できます。

- マーケティングを監査する

- メールマガジンとそのシーケンス

- ホームページ

- オーバーレイメッセージング

支出能力の低下と配達人から物を受け取ることの安全性のパラノイアは、eコマースを遅い軌道に乗せ続けるでしょう。

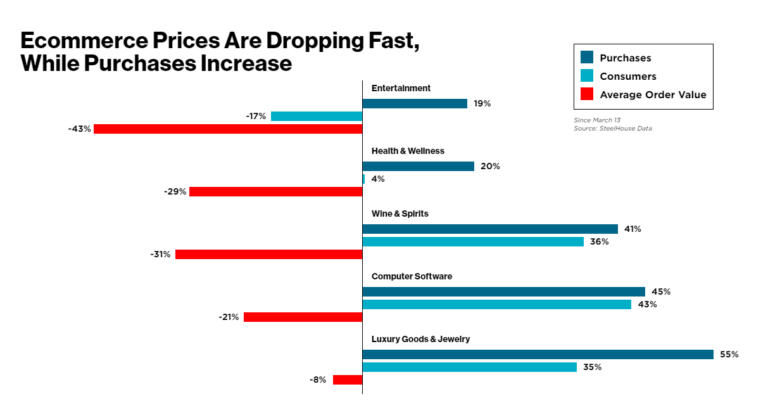

Steelhouseによると、広告主は可能な限り多くの割引を推進しており、消費者はより少ない費用でより多くを購入することで対応しています。

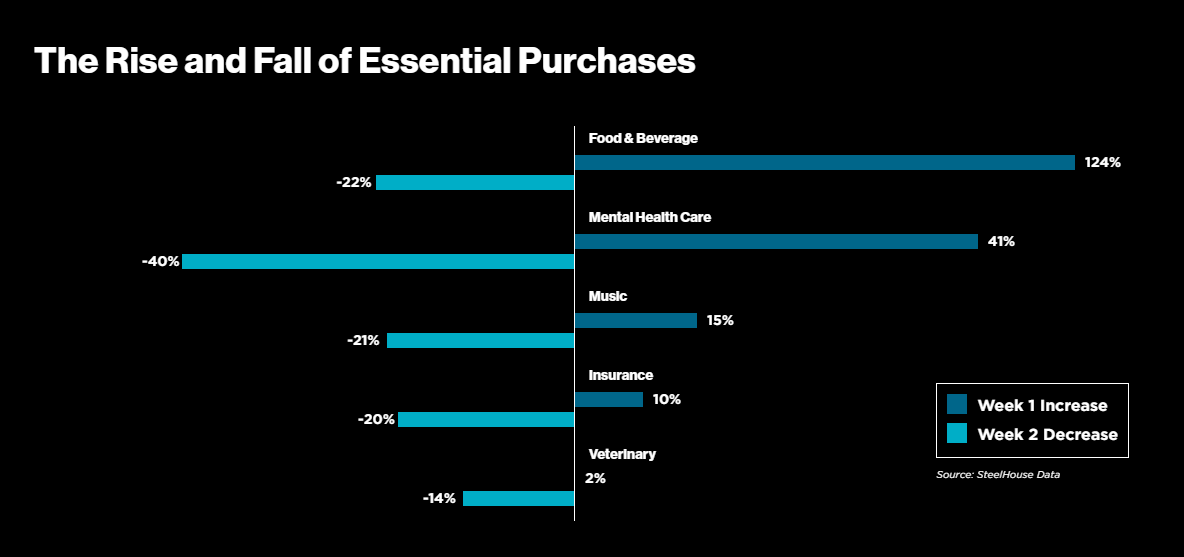

購入は増加し、平均注文額は減少しているため、ブラックフライデーでさえも1年で最大のショッピング日を超える成長リターンが毎日得られます。

多くのアメリカ人が自宅で自己隔離を始めた週には、複数のセグメントにわたる購入が爆発的に増加しました。 そして、彼らが増加するのと同じくらい急速に、彼らは同じくらい速く落ちました。そして、多くの人々が危機で最も重要なものを買うことにすぐに限界に達したということを示します。

食べ物、メンタルヘルス、音楽、そして愛する人(家族とペットの両方)の幸福はすべて、人々が必需品を買いだめする必要性から恩恵を受けました。

MomentFeedの調査によると、米国ではCOVID-19の契約に関する懸念が高く、消費者の94%が懸念を表明し、その結果、93%が日常生活を変えていますが、消費者は依然として、彼らのニーズを満たします。

実際、消費者の86%は、COVID-19の中で地元のレストランや店がビジネスを獲得する方法を1つ以上強調しています。

調査からのその他の重要な調査結果は次のとおりです。

- 「無料配達」は、調査回答者が店舗やレストランがビジネスを獲得できると報告したトップの方法であり、全回答者のほぼ半数がこのオプションを選択しました。

- 回答者の41%は、ビジネスを獲得する方法として「テイクアウト」と「簡単なオンライン注文」を強調しました。

- 「カーブサイドピックアップ」は、38%の消費者に喜ばれるサービスでした。

- 「地元の仕事へのコミットメント」はリストの下位にあり、回答者の30%だけがビジネスを獲得する方法としてこれを挙げていますが、それでも消費者が注目しているのを見るのは良いことです。

- 消費者の73%は、近接ベースの検索を使用して、必要なときに地元のお店やサービスを見つけています。

- 近接ベースの検索は、消費者の最大の好みでした。 実際、消費者は、地元の企業のWebサイトにアクセスするよりも、近接検索を使用して地元の企業を見つける可能性が121%高くなりました。

業界のリーダーがCOVID-19について語る

VolvoのTrevorHettesheimerが、30分間の無料ズームセッションで、自動車業界に対するCOVID-19の影響について話し合います。

自動車業界で20年のベテランであるトレバーは、ボルボでKPI、検索、および計画の指標を管理し、次のようないくつかの重要な問題を検討します。

- COVID-19の影響は何でしたか

- これにより、短期、中期、長期のマーケティング計画はどのように変わりましたか

- 具体的には、何が変化しているのかを計画する検索

- 自動車業界やその他の業界の他の人へのヒント