ピアツーピアローン貸付アプリを開発する方法

公開: 2020-06-02銀行から簡単にお金を借りることができた時代は終わりました。 確かに、あなたはまだ低金利の個人ローンを見つけることができますが、豊富さと可用性は不足しています。 銀行の官僚主義はそのしきい値を超えており、担保を証明するのは簡単な作業ではありません。 また、列に並んで銀行を不必要に回る必要がありますが、それでもローンは受けられません。 しかし、モバイルアプリケーションとテクノロジーの出現により、モバイルアプリケーションを貸し出すピアツーピアローンで即座にローンを取得できるようになりました。

ピアツーピアローン貸付アプリのアイデアを使用すると、従来の銀行や信用組合の関与なしにお金を貸すことができます。 肘掛け椅子に座ってお金を貸すことができます。 それらは、フィンテックの世界で最もトレンドのテクノロジーの1つになっています。

P2P業界の評価は、2025年までに1,500億ドルに達すると推定されています。

P2Pローン貸付アプリとは何ですか?

P2P貸付は、借り手と貸金者が企業や個人などの対等な当事者である金銭貸付方法です。 ローンブローカー、銀行、その他の金融機関などの仲介業者の参加はありません。 仲介業者がいないため、金利はそれほど高くなく、投資家はより多くの利益を得ることができます。

お金の貸し借りのこの完全なメカニズムは、P2Pローン貸し出しアプリと呼ばれるアプリで実行されます。このアプリでは、お金の貸し手と借り手の両方を使用できます。

銀行の維持管理には、家賃、人件費、コンピューター、ソフトウェアなどの費用がかかります。ただし、P2Pの貸金アプリにはそのような要件はなく、すべてを満たすことができる信頼性の高いモバイルアプリ開発会社が必要です。要求します。

P2Pローン貸付モバイルアプリはどのように機能しますか?

借り手のために:

サインアップ

まず、アプリで借り手として署名する必要があります。 管理情報を利用できるようにし、少なくとも1年前の金融口座を持っている必要があります。 おそらく、貸し手があなたが安全に貸し出すことができる理由を知るために、あなたはあなたのビジネスを説明するように求められるでしょう。

クレジット

サインアップを完了した後、管理者側からのp2pアプリの機能により、貸し手はあなたのビジネスへの貸し出しのリスクと見返りを知ることができます。

ローン市場

あなたのビジネスが承認されると、あなたのローンが実行されるアプリにローンマーケットがあります。 ここでは、貸し手はあなたのローンを埋めるために入札し、最も競争力のあるレートを提供するために互いに競争します。 結局、最低金利の入札が受け入れられるので、あなたはあなたのローンに対して最低金利を支払わなければなりません。

ローンを受け入れる

あなたのローンが100%の資金を得た後、あなたはローンの条件に同意する必要があります。 アプリは、アカウントに送金する際にごくわずかな料金を請求することができます。

返済

ローンの返済には適切な日付があります。これらは毎月固定されるため、返済の日付を事前に知ることができます。

また読む:eコマース用のモバイルアプリを開発する方法は?

貸し手のために:

サインアップ

借り手と同様に、あなたは迅速な投資家の分類と適切さを備えた金貸しとしてサインアップする必要があります。

アカウントを選択

貸し手にはさまざまな種類の口座があります。たとえば、ビジネスローンの多様なポートフォリオをすばやく簡単に作成する方法を求めている成長口座、一括払いから一貫したレベルの収入を生み出そうとしている人々の収入口座などです。資本、または貸し手が貸したい事業を手で選ぶことができる自己選択口座。

資金を追加する

どのアカウントを選択した場合でも、利用可能なさまざまな支払い方法でアカウントに資金を追加する必要があります。

借り手に貸す

これで、借り手が適用したローンに入札できます。

返済

あなたはあなたが貸した各事業から資本と利子の毎月の返済を受け取ります。 その後、このお金を他の企業に貸して、収益を上げ続けることができます。

Money Lendingアプリは借り手にどのようなメリットをもたらしますか?

1.高価な仲介業者の干渉なし

P2P貸し出しアプリには、銀行がないか、高価な仲介業者が関与します。 したがって、あなたは溶剤で信頼できるので、顧客は銀行サービスにお金を払う必要も、債権者にローンを発行するように説得する必要もありません。 すべてのプロセスは、最小限の料金で単一のモバイルアプリケーションで実行されます。

2.従来のローンよりも柔軟

ほとんどの場合、P2Pローンは無担保です。つまり、借り手は担保を提供する必要がないため、従来のローンの場合のように、個人の資産や資産を結び付ける必要はありません。 P2Pローン貸付では、申請プロセスは迅速で複雑ではありません。 したがって、短期間に資金にアクセスできます。

3.低金利

あなたがピアツーピアの着陸で得るローンは、銀行や住宅金融組合のような伝統的な貸し手と比較して、かなり低い金利を請求するでしょう。 投資家はアプリケーションプラットフォームを介して借り手に直接お金を貸しているので、両当事者がより有利なレートから活用できる仲介者はありません。

4.徹底的な検査

担保は必要ありませんが、借り手はパスポートのスキャンしたコピーとその他の詳細を納税者番号とともに提出する必要がありました。 彼らは支払能力を証明するために書類を提出しなければなりません。 P2Pローンアプリは常にユーザーに高いレベルの信頼を提供します。

また読む:eコマースウェブサイトを開発する方法は?

ローン貸付アプリは貸し手にどのようなメリットをもたらしますか?

1.安定した魅力的なリターン

P2Pローン貸付アプリの現在の平均収益率は10%ですが、ローンの種類と期間によって異なります。 現在の銀行市場では、特に適格な借り手から多様化されている場合、10%のリターンは非常に魅力的です。

2.貸し手は選択します

金貸しとして、あなたは借り手を分類し、彼らの身元を確認することができます。 借り手のすべての詳細とそのクレジットスコア、および資金調達アルゴリズムの他の関連要素を取得します。 あなたはあなたの好みに合った借り手に投資することを選ぶことができます。

3.不正防止

金貸しにとって最も悲しいことは、彼らのお金を取り戻さないことです。 ただし、P2Pアプリは、不正に対するゼロトレランスポリシーを維持するために不正防止システムを実装しています。 最高のP2Pアプリは、業界内で最も厳格で最も厳格な手順に従う必要があります。

なぜP2Pローン貸付モバイルアプリケーションに投資する必要があるのですか?

ローン貸付業界は大きく進化しています。 代替貸付セグメントは、過去10年間で10倍の増加を目撃しています。 世界のピアツーピア(P2P)貸付市場規模は、2019年に679.3億ドルと評価され、2027年までに5589.1億ドルに達すると予測されており、2020年から2027年にかけて29.7%のCAGRで成長します。消費者信用ローン、中小企業ローン、学生ローン、または不動産ローン。 欧州連合によると、ドイツと英国のさまざまな中小規模の組織の約53%が2019年にオンラインローンを申請しました。これは、前年の2018年と比較して大幅に多かったです。

トップP2Pローン貸付モバイルアプリケーション

ここにあなたのビジネスベンチャーのための最高のP2Pローン貸付モバイルアプリケーションと持ち帰りのいくつかがあります:

1.繁栄

Prosper P2Pアプリでは、最低$ 2,000から最高$ 40,000まで借りることができます。 借金の整理、住宅のリフォーム、ヘルスケアなど、さまざまな種類のローンが付属しています。金利もさまざまな範囲で、最大35.99%です。これは、このアプリの短所となる可能性があります。 また、他の借り手と共同で申請することもできます。これにより、他の人の信用度が高いと仮定して、信頼性が高まります。

Prosper P2Pアプリでは、最低$ 2,000から最高$ 40,000まで借りることができます。 借金の整理、住宅のリフォーム、ヘルスケアなど、さまざまな種類のローンが付属しています。金利もさまざまな範囲で、最大35.99%です。これは、このアプリの短所となる可能性があります。 また、他の借り手と共同で申請することもできます。これにより、他の人の信用度が高いと仮定して、信頼性が高まります。

2. LendingClub

非常に少額のローンが必要な場合、LendingClubは最高のアプリの1つです。 これは、最も古く、最もよく知られているP2Pモバイル貸付アプリケーションの1つです。 借り手が遅れて返済を行う場合、5%の延滞手数料が発生するため、貸し手にはより多くのセキュリティが与えられます。 ローンは、2%から6%のオリジネーション手数料を含め、信用が薄い借り手にとっては高額になる可能性があります。 共同申請者もこのアプリで許可されています。 その率はProsperとかなり比較されます。

非常に少額のローンが必要な場合、LendingClubは最高のアプリの1つです。 これは、最も古く、最もよく知られているP2Pモバイル貸付アプリケーションの1つです。 借り手が遅れて返済を行う場合、5%の延滞手数料が発生するため、貸し手にはより多くのセキュリティが与えられます。 ローンは、2%から6%のオリジネーション手数料を含め、信用が薄い借り手にとっては高額になる可能性があります。 共同申請者もこのアプリで許可されています。 その率はProsperとかなり比較されます。

3.ピアフォーム

あなたが薄いクレジットスコアの借り手であり、ローンが必要な場合、Peerformはあなたにぴったりのプラットフォームです。 独自のアルゴリズムを使用して、従来のクレジットスコアよりも信用度が高い可能性のある申請者を決定します。 30%を超える法外な金利はありません。さらに、ローンには、信用度の高い借り手のための非常に低いAPRが付いています。 ただし、3年以上ローンを借りることはできず、共同申請機能はありません。 また、1〜5%のオリジネーション料金と5%の延滞手数料がかかります。

あなたが薄いクレジットスコアの借り手であり、ローンが必要な場合、Peerformはあなたにぴったりのプラットフォームです。 独自のアルゴリズムを使用して、従来のクレジットスコアよりも信用度が高い可能性のある申請者を決定します。 30%を超える法外な金利はありません。さらに、ローンには、信用度の高い借り手のための非常に低いAPRが付いています。 ただし、3年以上ローンを借りることはできず、共同申請機能はありません。 また、1〜5%のオリジネーション料金と5%の延滞手数料がかかります。

4.アップスタート

Upstartは珍しいP2Pローンクレジットアプリで、アカデミックと雇用のクレデンシャルをチェックして、クレジットスコアが低いかどうかに関係なく真の可能性を秘めた借り手を探します。

Upstartは珍しいP2Pローンクレジットアプリで、アカデミックと雇用のクレデンシャルをチェックして、クレジットスコアが低いかどうかに関係なく真の可能性を秘めた借り手を探します。

彼らのモットーは「あなたはあなたのクレジットスコア以上のものです」です。 信用履歴が公正または薄い場合にアクセスできます。また、クレジットスコアが低くても、より良いAPRを取得できます。また、一部の借り手にはオリジネーション料金がかかりません。 ただし、5,000ドル未満のローンはなく、共同署名者も許可されていません。

5.ペイオフ

ペイオフでは、ローンを借りるために少なくとも3年の信用履歴と2つの取引ラインが必要です。 すべてのP2P貸付プラットフォームの中で最も競争力のある料金を得ることができます。 その平均APRはわずか15.49%であり、5,000ドルから35,000ドルの間のローンを取得できます。 延滞手数料やオリジネーション手数料のないさまざまな返済期間があります。 ただし、経験の浅い借り手や軽い借り手でもこのプラットフォームの資格がない可能性があり、5,000ドル未満のローンはありません。 共同応募もできません。

ペイオフでは、ローンを借りるために少なくとも3年の信用履歴と2つの取引ラインが必要です。 すべてのP2P貸付プラットフォームの中で最も競争力のある料金を得ることができます。 その平均APRはわずか15.49%であり、5,000ドルから35,000ドルの間のローンを取得できます。 延滞手数料やオリジネーション手数料のないさまざまな返済期間があります。 ただし、経験の浅い借り手や軽い借り手でもこのプラットフォームの資格がない可能性があり、5,000ドル未満のローンはありません。 共同応募もできません。

ローン貸付プラットフォームを開発する前に考慮すべきこと

マインド政府の規則と規制

P2Pアプリは、プレーヤーがルールに従ってプレイできるように、政府のルールと規制によって規制される必要があります。 これには、許可された活動、資本に関する規制、ガバナンス、事業継続計画、および顧客インターフェースのみが含まれます。

銀行のパートナーを探す

あなたはあなたのすべての銀行金融取引の世話をする銀行パートナーを必要とします。 あなたはアプリ内であなたのビジネスのためにいくつかの特別な機能を交渉することができるかもしれません、あなたは会社のアプリの機能とアップデートに適応する必要があるでしょう。

借り手の検証プロセス

不正防止のための信頼できる借り手検証プロセスが必要です。 以下を実装できます。

- 政府の身分証明書

- 収入確認プロセス

- 納税申告書

- 銀行口座情報

- 電話番号の確認

リスクの評価と金利の設定

ローンの価格設定には高度なアルゴリズムを使用する必要があります。これは常に更新され、完成されている必要があります。 ローンを取得するには、借り手は以下を持っている必要があります:

- 最小600FICOスコア

- 負債対収益の比率が40%未満

- 延滞のあるクレジットプロファイル

- 少なくとも1つの開いている銀行口座

GDPRコンプライアンス

一般データ保護規則(GDPR)は、通知を受ける権利、アクセスする権利、修正する権利、消去する権利、処理を制限する権利、データの移植性に対する権利、異議を申し立てる権利、関連する権利などの基本的な権利をユーザーに提供します。自動化された意思決定とプロファイリングに。

CCPAコンプライアンス

CCPAは、カリフォルニア州の居住者に、企業が個人情報を処理する方法を制御する機能を提供します。 企業は、カリフォルニア州の居住者からの情報へのアクセス、削除、および情報の共有または販売のオプトアウトの要求を尊重することができます。

インタラクティブなUXとUI

アプリでユーザーに提供した機能やセキュリティの数に関係なく。 インタラクティブなUXと魅力的なUIがあれば、ユーザーはそれを使用します。

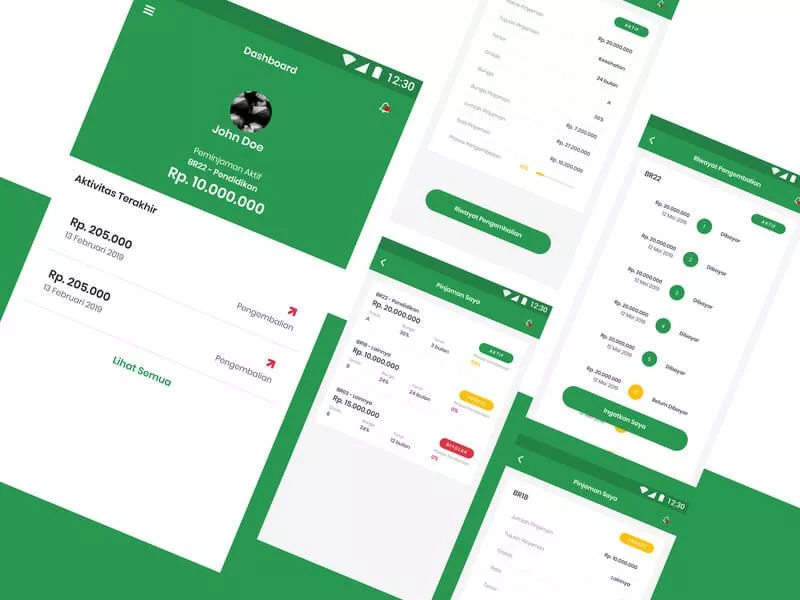

P2Pローン貸付アプリの一般的な機能

1.ドキュメント管理

貸し手は、リードのすべてのドキュメントを1か所で管理できます。 借り手はまた、ドキュメントを1つの場所に保存し、簡単に修正できる必要があります。

2.ローン/ EMI計算機

ローン計算機は、借り手が保有期間、ローン金額、利息を入力することにより、分割払いと合計金額を簡単に計算するのに役立ちます。

3.リード管理

貸し手は、お金を借りたリードを管理する必要があります。 彼らは、リードを作成し、リードを追跡し、取得、保有期間、次の支払い、残高、およびその他の詳細などの詳細を取得できます。

4. KYC / AML自動検証

マネーロンダリング防止(AML)検証は、違法行為による収入の発生を防ぎますが、KYCは、政府の身分証明書を通じて管理者にユーザーの完全な詳細を提供します。

5.借り換え管理

借り換え機能とは、借り手がローンの半分を支払ったときに、借り手が自分のプロファイルに基づいて他の貸し手からローンを借り換えることができることを意味します。

6.クレジットスコアの計算

クレジットスコア計算機は、ローンの所有額、信用履歴の長さ、口座の種類、およびその他のパラメータを決定します。

7.支払いスケジュール

返済スケジューラーは、借り手と貸し手が次の分割払いについての通知を受け取るのを助けます。

8.使用量のみの利息

借り手が使用した金額に利息が適用される機能を実装できます。

9.返済オプション

借り手と貸し手の両方に適したさまざまな返済オプションがあるはずです。

10.アプリ内カメラ、通話、チャット

これらの3つのCは、今日のモバイルアプリケーションには常に必要です。 カメラはドキュメントの画像をアップロードするために使用され、通話とチャット機能は貸し手と借り手をつなぐことができます。

11.ドキュメントスキャナー

ドキュメントスキャナーは、ポータブルデバイス形式(PDF)でファイルをアップロードできます。

12.チャットボットのサポート

チャットボットのサポートは、機能について発生したクエリを解決するのに役立ちます。

管理者固有のP2Pローン貸付モバイルアプリの機能

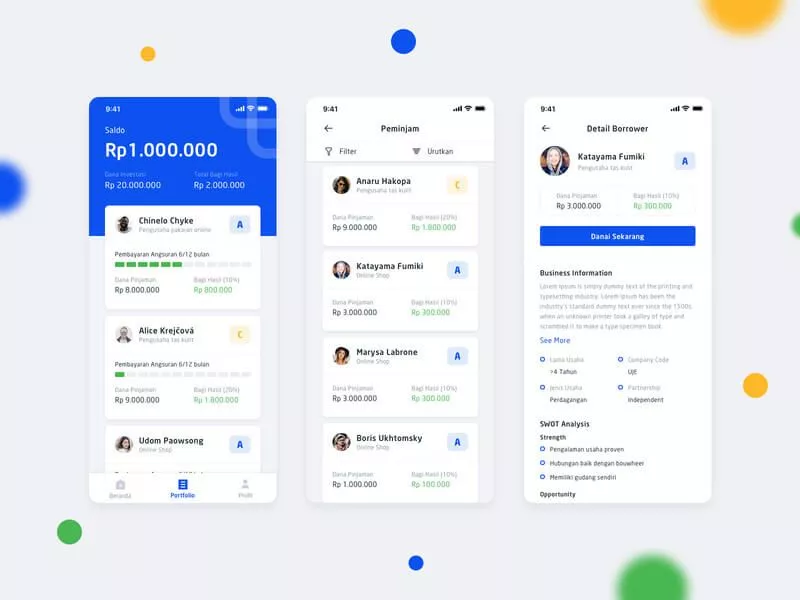

1.貸し手管理

貸し手管理は、アプリケーション内で選択した借り手を選択することにより、貸し手がお金を投資するのを支援します。 貸し手は、必要な金額、ローンの保有期間、KYCのプロファイルなどの詳細を確認できます。

2.借入人の管理

これは、借り手がKYC、E-sign、およびプロファイルタグに関するその他の情報などの詳細を提出するのに役立ちます。 借り手は、ローンを取得するために、ドキュメント、信用履歴、およびビジネスアカウントをアップロードする必要があります

3.プッシュ通知

ユーザーがプッシュ通知を許可することに同意すると、注文、新しいオファー、ポリシーなどに関するアラートまたは通知をタイムリーに受信します。これにより、ユーザーエンゲージメント、コンバージョン率が向上し、より多くのオーディエンスをターゲットにできます。

4.リアルタイム分析

リアルタイム分析は、データがシステムに入った直後または直後に、洞察を得てデータに基づいて行動するのに役立ちます。 リアルタイムのアプリ分析は数秒以内にクエリに答えます。

5.KYCの承認

KYCの承認は、プラットフォームでの検証のために貸し手と買い手の両方を支援します。 すべてのドキュメントが正しければ、管理者はKYCを承認します。

6.CRM統合

顧客関係管理(CRM)ツールの統合は、プラットフォームがより良い顧客関係を構築し、保持率を高めるのに役立ちます。

7.リアルタイム分析

リアルタイム分析は、データがシステムに入った直後または直後に、洞察を得てデータに基づいて行動するのに役立ちます。 リアルタイムのアプリ分析は数秒以内にクエリに答えます。

8.銀行パートナー管理

銀行に関連するすべてのポリシー、トランザクション、およびその他の問題を管理する効果的なシステムが必要になります。

9.ローン管理

ローン管理は、ローン、金額、取引、履歴、貸し手、借り手の詳細、およびその他のデータのすべての記録を保持します。

必要な技術スタックとチーム

Android用またはiOS用、あるいはその両方のモバイルアプリケーションを開発するかどうかによって異なります。 Java開発者またはSwift開発者、あるいはその両方を雇うことができます。 予算がそれほど高くない場合は、ハイブリッドプラットフォームを使用するのが最善の方法です。これにより、両方のプラットフォームのアプリを1つのコードで記述できます。

必要となる他のチームメンバーは、プロジェクトマネージャー(アプリ開発のすべての側面を管理するため)、アプリデザインインターフェイスを担当するUIおよびUXデザイナー、API、プラグイン、および管理者のバックエンドエキスパートです。

モバイルアプリを開発するための技術スタック

P2Pのようなアプリの開発コストは、アプリの特徴と機能によって異なります。 見積もりを取得するには、営業チームに直接お問い合わせください。