あなたが知る必要がある20以上の中小企業の貸付統計

公開: 2021-07-21あなたのビジネスの旅のある時点で、あなたはおそらくあなた自身がより多くの資本を必要としていることに気付くでしょう。 成長を加速することであろうと、季節的なキャッシュフローの不足を補うことであろうと、中小企業の経営者にとって適切な資金調達は成功する可能性があります。

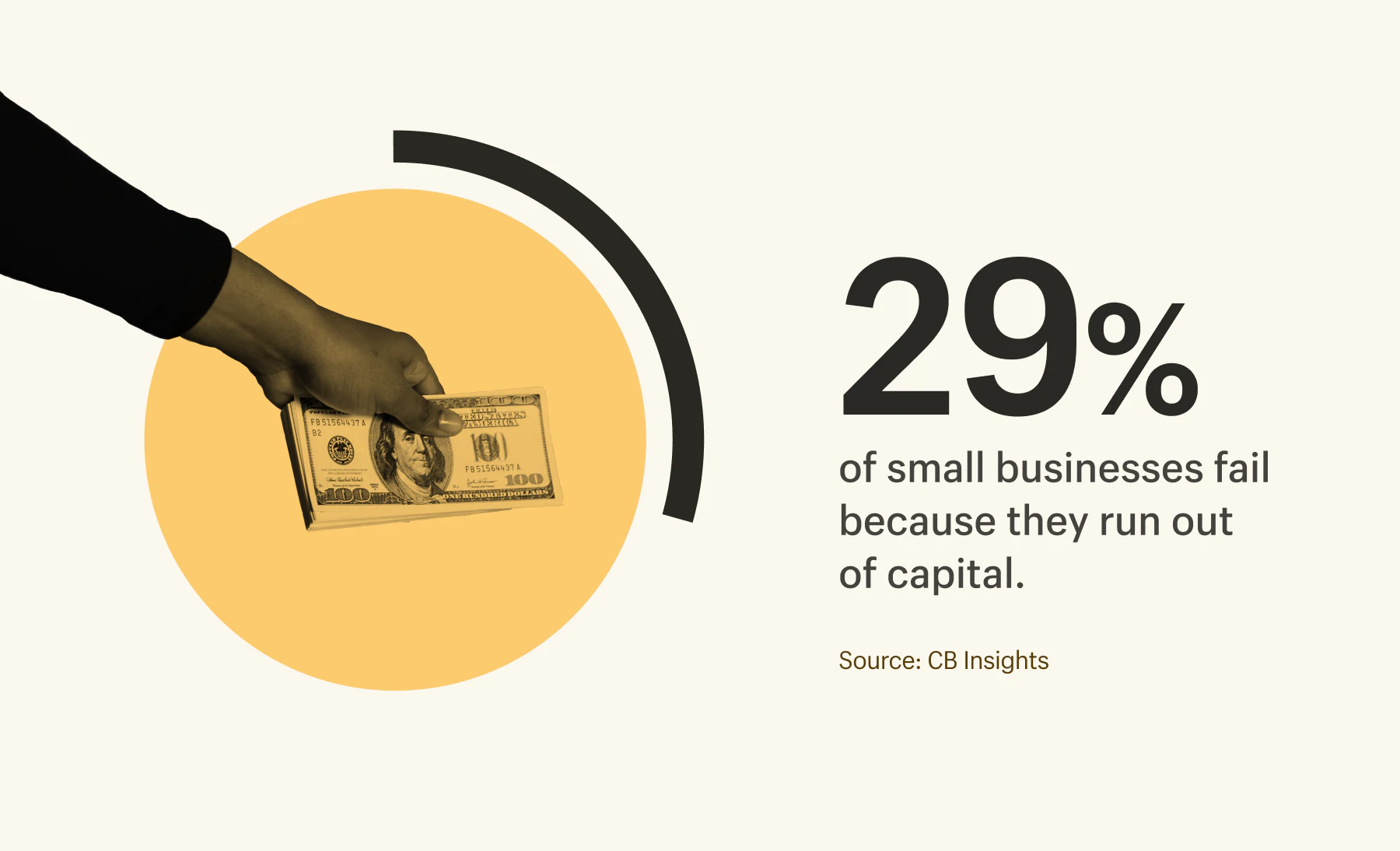

実際、中小企業の大多数(82%)は、キャッシュフロー管理が不十分なためにドアを閉めています。 別の29%は単に現金を使い果たしています。

幸いなことに、あなたが利用できる中小企業向け融資ソリューションはたくさんあります。 銀行、オンライン貸し手、そして家族や友人でさえ、あなたがあなたのビジネスを成長させるために必要なお金を確保するのを助けることができます。

中小企業向け融資のナビゲートを支援するために、さまざまな種類の融資の概要を説明し、承認率と平均融資額に関する統計を共有して、ビジネスに適したオプションを選択できるようにします。

目次

- 中小企業向けローンの種類

- ローンの種類と貸し手による平均ローン額

- ローンの種類と貸し手による承認率

- 事業者ローンが拒否される理由

- 中小企業向け融資について考えるとき

中小企業向けローンの種類

利用可能な中小企業向け融資オプションに不足はありませんが、それぞれに長所と短所があり、返済条件も異なります。 返済条件は注意を払うために非常に重要です。 たとえば、ビジネスのキャッシュフローサイクルが長い場合、支払いが頻繁な短期のビジネスローンでは、債務返済のサイクルが続く可能性があります。

以下は、中小企業向けローンの各タイプとその長所と短所の概要です。

事業者ローン

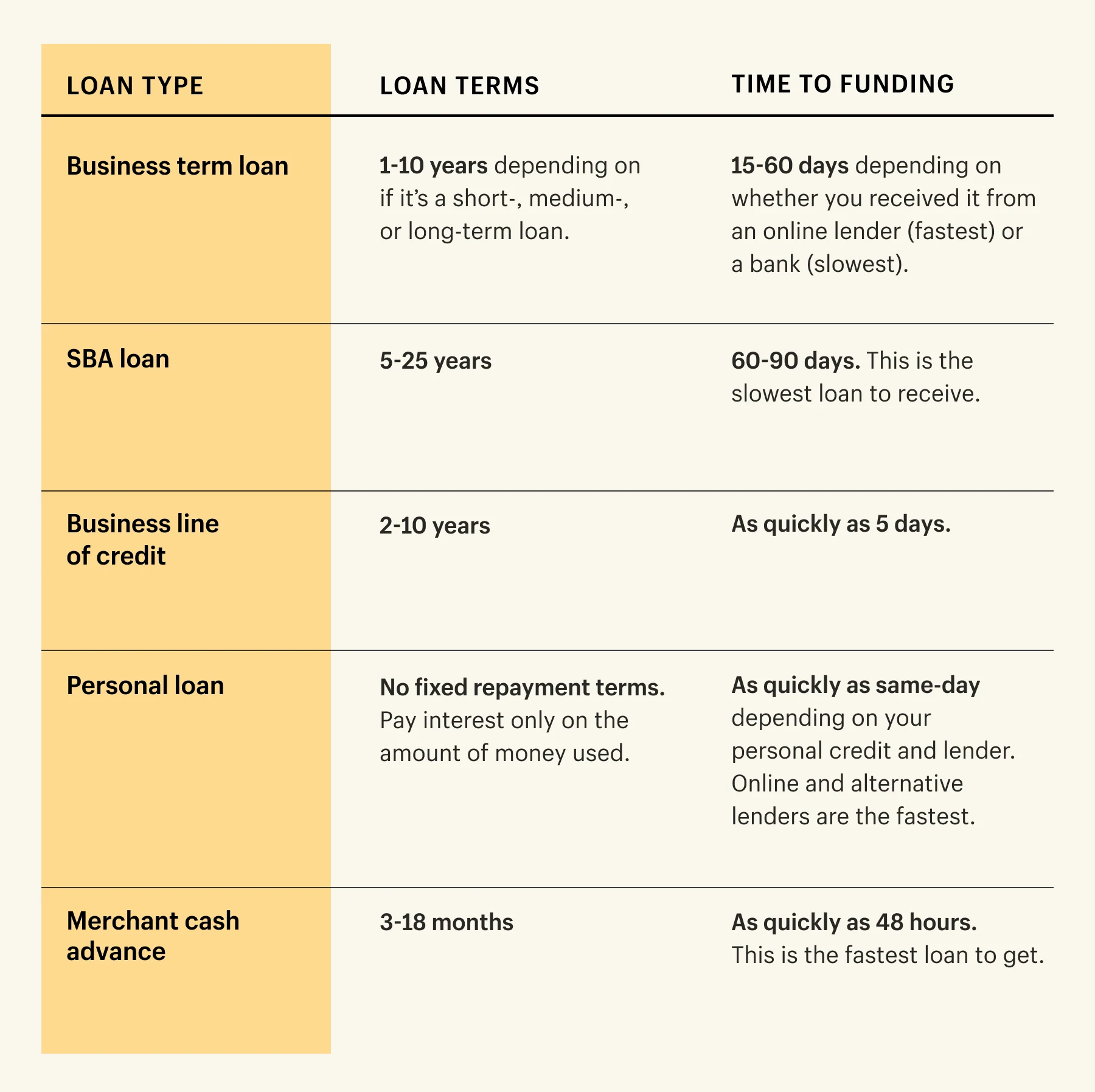

ビジネスタームローンは、中小企業の所有者が銀行、オンライン貸し手、または他の金融機関から得ることができる現金の一括払いです。 企業は貸し手に返済するための一定の期間があります。 (ビジネスタームローンの95%は固定金利です。)

これらは、短期、中期、または長期のローンである可能性があり、貸し手に応じて、資金を受け取る時間は大きく異なる可能性があります。 たとえば、中期ビジネスローンは、オンラインの貸し手よりも銀行を通じて承認するのに時間がかかります。

短期事業ローンの返済期間は短く(通常18ヶ月から3年)、中長期事業ローンの返済期間は長くなります(最長10年)。

長所:

- 固定金利。

- あなたはビジネスクレジットを構築することができます。

- 中小企業は多額のお金を借りることができます。

- 長期ローンに利用できる長期返済期間(貸し手によって異なりますが、最大10年)。

- 短期ローンの適格性要件が低い。

短所

- 承認されるまでに時間がかかる場合があります。

- 期間が短いほど、金利は高くなります。

- 期間が短いほど、支払いの頻度が高くなります。

- 合意よりも早くローンを返済すると、早期返済手数料がかかる場合があります。

SBAローン

米国中小企業庁(SBA)は、銀行や信用組合などのさまざまな貸し手を通じて利用できる政府支援のローンです。 SBAローンは、うらやましいレートとローン条件で愛されています。

SBAローンに関しては、さまざまなバリエーションとオプションがあり、金額は75,000ドルから500万ドルまでさまざまです。そのため、SBAのWebサイトで、ビジネスに適したローンの種類を確認してください。

長所:

- 低金利。

- 借りることができる小額と多額のお金。

- 幅広い資格要件:あなたは登録事業者であり、米国で事業を営んでおり、事業に自分の時間/お金を投資しており、他の場所で資金を申請することに失敗している必要があります。

短所

- 長い承認プロセス(約60〜90日)。

- 良いクレジットスコアが必要です。

- 頭金が必要です。

- SBAの貸付には個人保証が必要です。 会社が支払うことができない場合、あなたはローンの責任を負います。

あなたがビジネスを始めるためにお金を探しているかどうかを調査するための多くの道があります。 人気のあるルートの1つは、SBAマイクロローンなどの中小企業向けローンです。これは最大50,000ドルのローンです。 それは非営利のコミュニティ貸し手によって管理されており、有利な金利と条件で来ることができます。

信用枠

与信枠は、中小企業の所有者が在庫、家賃、新しい機械などの費用に使用できる一括払いです。 ビジネスタームローンとは異なり、大手銀行は固定返済条件なしで企業に信用枠を与えます。 これは、1,000ドルから250,000ドルの範囲の短期ローンです。

連邦準備銀行による中小企業信用調査によると、米国の中小企業の54%が2018年に事業ローンまたは融資枠を申請しました。

長所:

- 早期返済手数料はかかりません。

- 柔軟性があります。 必要なときに必要なときにお金にアクセスします。

- 使用した金額にのみ利息を支払います。

- ビジネスクレジットを構築します。

短所

- 厳格な資格要件。

- 合意した金額を超えて借りると、手数料が高くなる可能性があります。

- 返済を怠ると、ビジネスのクレジットスコアに影響を与える可能性があります。

設備融資

機器の資金調達のために特別に設計されたこのタイプのビジネスローンは、必要な業務用冷蔵庫、トラクター、またはコンピューター機器の購入に役立ちます。 あなたが毎月の分割払いでそれを支払う間、貸し手はあなたに機器を借ります。 金額が支払われると、あなたのビジネスが機器を所有します。

Equipment Leasing and Finance Associationによると、米国企業の10社に8社が、新しい機器を購入する際に何らかの形で資金を調達しています。 銀行は、設備融資取引の43%の主要な貸し手でした。

長所

- 高価な機器のコストを分散させます。

- 柔軟な条件は、大多数の貸し手から入手できます。

- ビジネスクレジットを構築します。

短所

- お金は貸し手が同意する機器にのみ使うことができます。

- 貸し手は、承認を受けるために頭金または最低クレジットスコアを要求する場合があります。

- 使用されなくなった機器については、月々の返済を行っている可能性があります。

個人ローン

個人ローンは、ピンチでビジネスの成長を加速するのに役立つ個人信用に基づく一種の融資です。 信用組合や銀行から入手でき、通常は1,000ドルから50,000ドルの範囲です。

長所

- オンラインで簡単に申請できます。

- ほとんどの貸し手は、個人ローンに対してより低い金利を提供します。

- 個人ローンの頭金は必ずしも必要ではありません。

- あなたは2週間以内にほとんどの個人ローンの承認を受けることができます。

短所

- あなたは、個人的に、資格を得るために良いクレジットスコアが必要です。

- 多額の資金を確保するのは難しい。

- あなたはあなたのビジネスのクレジットスコアを構築することはできません。

- 税制上の優遇措置の対象とならない場合があります。

- 毎月の返済ができない場合、家や車などの個人資産が危険にさらされる可能性があります。

マーチャントキャッシュアドバンス

マーチャントキャッシュアドバンス(MCA)は、中小企業が将来の収益に対して借りることができる資金の一種です。 貸し手は企業に資本への迅速なアクセスを提供します。 お金は将来の毎日の売り上げのパーセンテージに基づいて返済されます。

長所

- 資本への非常に高速なアクセス(48時間未満)。

- ローンを返済するための固定の毎週または毎月の分割払いはありません。

- ほとんどの貸し手は、資金を確保するために担保を必要としません。

短所

- それはビジネスクレジットを構築しません。

- ほとんどの貸し手は短い返済条件を持っています。

- 貸し手は収入からお金を受け取るため、MCAはキャッシュフローに影響を与える可能性があります。

- MCAの金利は、他の種類の中小企業向けローンよりも高くなっています。

ビジネスクレジットカード

ビジネスクレジットカードはあなたの毎日の支出をあなたのために働かせる簡単な方法です。 銀行によって承認されると、ビジネス購入に使用するための回転クレジットの制限があります。 中小企業は、短期的なキャッシュフローの変動にクレジットカードを使用できます。

長所

- 迅速な事前承認プロセス。

- ビジネスでの購入に対して報酬(キャッシュバック、トラベルポイントなど)を取得します。

- 上級管理職チームが使用する個別のクレジットカードを作成します。

- それらは柔軟性があります。承認されると、必要なときに資金を受け取り、必要のないときにそのままにしておくことができます。

短所

- 金利は変動する可能性があります。

- ほとんどの貸し手は年会費を持っています。

- 他の種類の資金調達よりも小さいクレジット制限。

- クレジットカードがスキミングまたは盗難にあった場合、セキュリティ上の問題があります。

- 多くの貸し手は個人的な責任契約を必要とします。 返済が遅れると、個人のクレジットスコアに影響を与える可能性があります。

売掛金融資

売掛金融資により、中小企業は運転資金の未払いの請求書に対して借りることができます。 請求書が支払われたときに、利息として機能する毎週の料金と一緒に、最初の金額を貸し手に返済します。

長所

- あなたがした仕事のためにすぐに現金を手に入れてください。

- ビジネスの管理を維持します。

- 担保は必要ありません。

短所

- 古い請求書では利用できません。

- ほとんどの貸し手は、未払いの請求書の合計のパーセンテージ(約75-80%)のみを提供します。

- 請求書が未払いまたは延滞している場合は、請求額よりもはるかに多く支払うことになります。

Shopifyキャピタル

Shopifyストアの所有者にとって、Shopify Capitalは、申請プロセスのない資金調達オプションです。 これは主に成長資金に使用され、12か月の期間が固定されています。 中小企業は2億ドルから200万ドルの間で融資することができます。 ローンはあなたの売り上げのパーセンテージとして自動的に返済されます。

長所

- 信用調査は必要ありません。

- 売上のパーセンテージとして資金を返済します。

- あなたはあなたのビジネスの公平性をあきらめる必要はありません。

- 給与、在庫、広告など、あらゆる事業費の資金調達に使用できます。

- 申請プロセスはありません。対象となる企業は、店舗の売り上げに基づいて事前に承認されています。

短所

- Shopifyの販売者のみが利用できます。

- 店舗販売の履歴が必要なため、始めたばかりの方はご利用いただけません。

私たちは銀行ローンの承認を受けるには十分な年齢ではありませんでした…そのとき、ShopifyCapitalについて知りました。 彼らはすでに私たちのすべてのビジネスデータにアクセスしており、私たちがどれだけのお金を受け取る資格があるかについて、知識に基づいた決定をすばやく下しました。 数日後、銀行口座に資金を受け取りました。

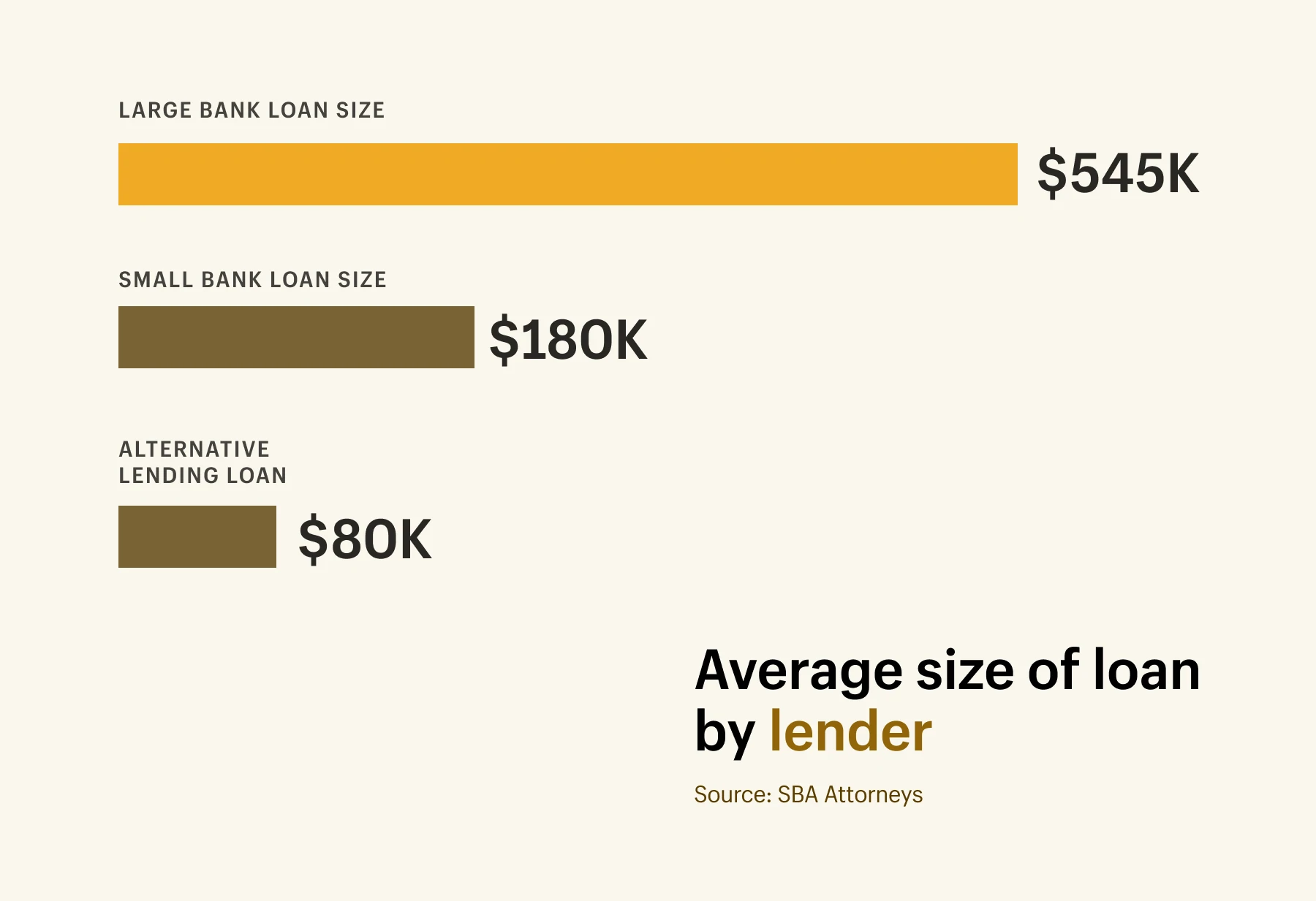

ローンの種類と貸し手による平均ローン額

ローンの種類と貸し手による平均ローン額

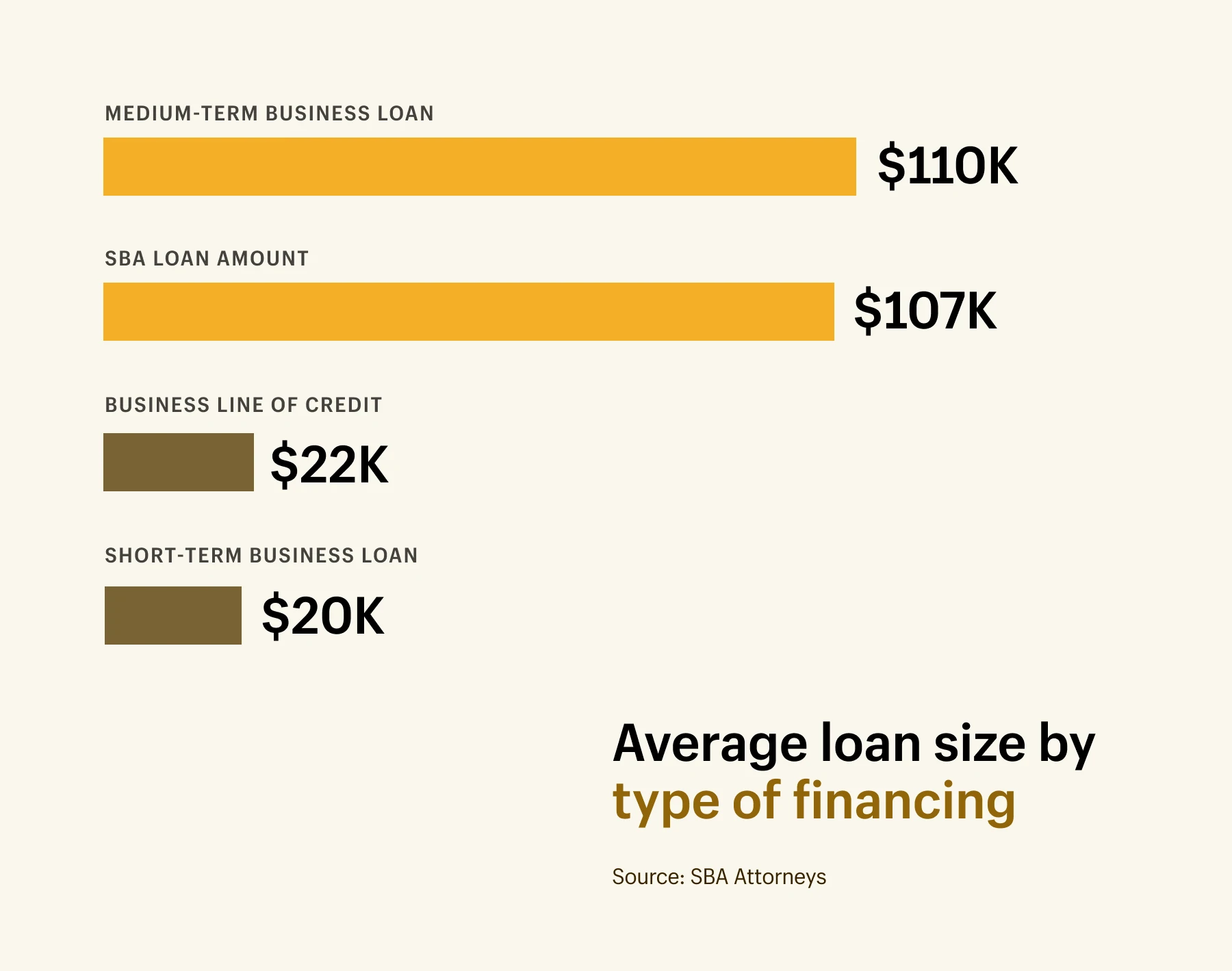

中小企業向け融資の平均額は663,000ドルです。 これは、ローンの種類に関係なく、すべてのビジネスローンに当てはまります。 その数が大きく聞こえても心配しないでください。 米国とカナダでは、中小企業は従業員が100人未満の企業と定義されているため、ローンの規模は企業の規模によって大きく異なり、数千ドルから500万ドルを超える場合があります。

中小企業が利用できるさまざまな種類のビジネスローンの内訳とその平均貸付額は次のとおりです。

- 短期事業融資の平均額は約2万ドルです。

- 中期事業融資の平均額は11万ドルです。

- SBAの平均融資額は107,000ドルです。

- クレジットローンの平均的なビジネスラインは22,000ドルです。

ローンのサイズも貸し手によって異なります。 貸し手タイプ別の平均規模のローンの内訳は次のとおりです。

- 大銀行の平均融資額は564,000ドルです。

- 小規模銀行の平均融資額は185,000ドルです。

- 平均的な代替融資の規模は80,000ドルです。

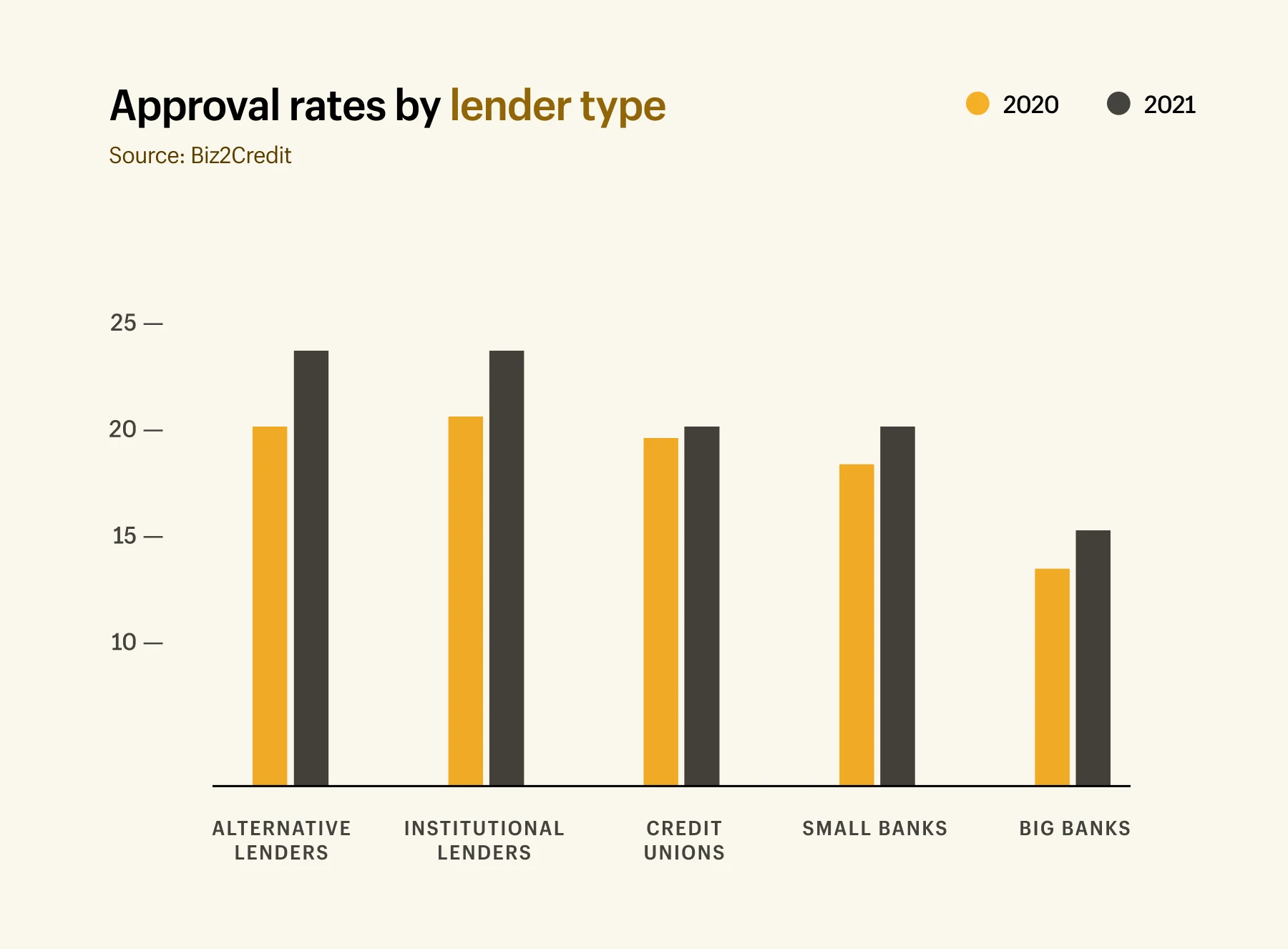

ローンの種類と貸し手による承認率

あなたのビジネスローン申請書を提出する前に、どのタイプの中小企業の資金調達が最も高い承認率を持っているかを理解することは価値があります。 ローンの承認を得るのは難しい場合があります。中小企業の48%が、中小企業の融資ニーズが満たされていると述べています。 そして、彼らが要求した完全な資金調達の資格がある中小企業のわずか20%。

調査によると、マーチャントキャッシュアドバンスの承認率は87%と最も高くなっています。 その後すぐに、設備ローン(86%)、信用枠(79%)、ビジネスローン(70%)が続きます。

承認率は、出身の貸し手によっても異なります。 Biz2Creditの中小企業向け融資インデックスには、2021年5月現在の各タイプの融資者の融資承認率が記載されています。

- 代替貸し手: 24.3%(2020年の20.5%から増加)

- 機関投資家: 23.6%(2020年の21.4%から増加)

- 信用組合: 20.4%(2020年の20.3%から増加)

- 小規模銀行: 18.7%(2020年の16.9%から増加)

- 大手銀行: 13.5%(2020年の11.5%から増加)

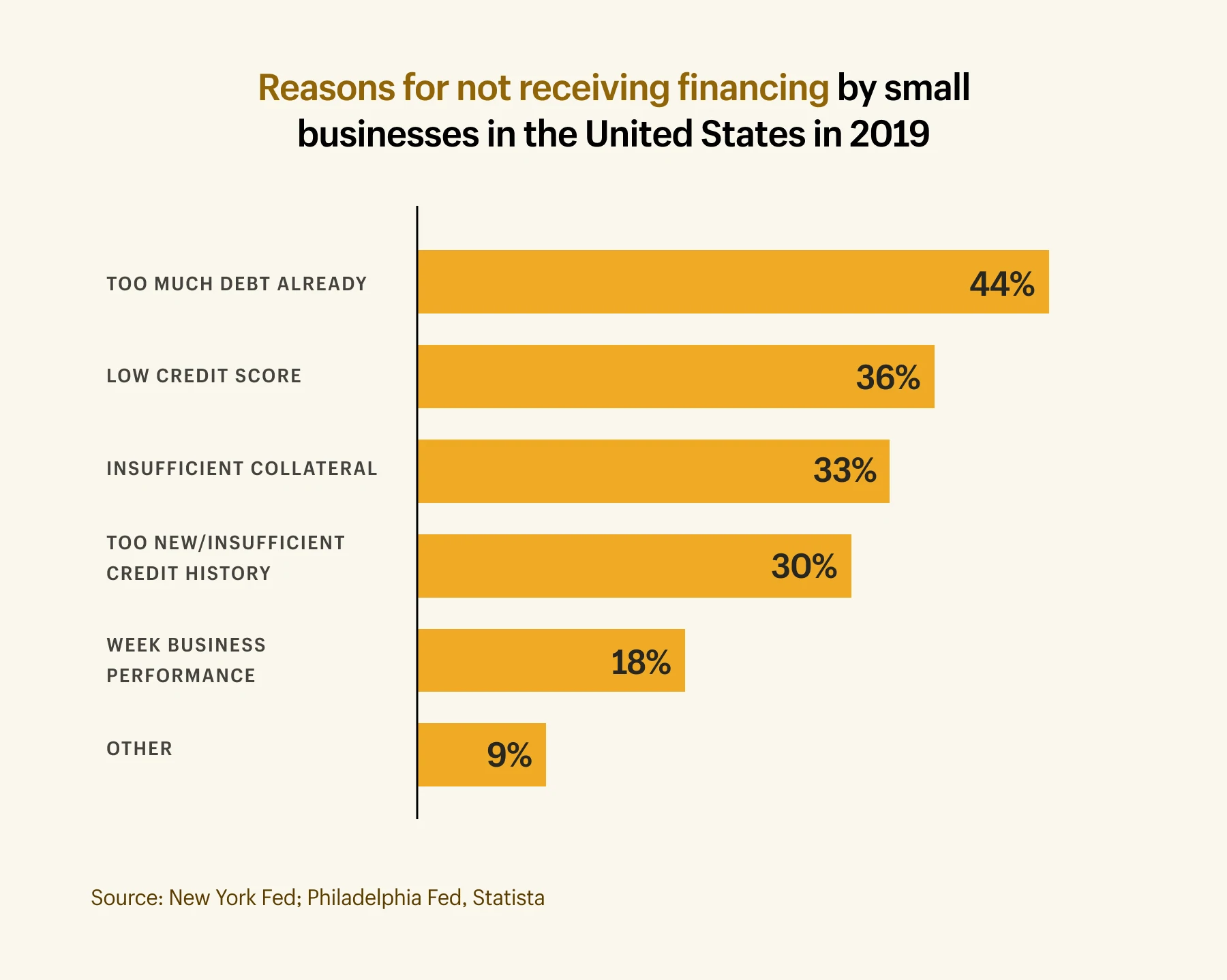

事業者ローンが拒否される理由

中小企業の資金を確保することは、特に大手銀行のような従来の資金源からは必ずしも容易ではありません。 貸し手は多くの理由でアプリケーションを拒否することを選択できますが、最も一般的な理由は次のとおりです。

- 事業の債務が多すぎるため、融資申し込みの44%が拒否されました。

- クレジットスコアが低いため、ローン申請の26%が拒否されました。

- 債務を担保するための担保が不十分なため、融資申し込みの33%が拒否されました。

- 事業が新しすぎる/信用履歴が不十分であるため、ローン申請の30%が拒否されます。

- 業績が低迷したため、融資申し込みの18%が拒否されました。

中小企業向け融資について考えるとき

中小企業に資金を提供する必要があるかどうかわからない場合は、 以下は、追加の資金調達が必要になる可能性のあるいくつかの重要な瞬間です。

スタートアップコスト

低投資のeコマースビジネスはたくさんありますが、ビジネスを軌道に乗せるには、所属する業界やチームの規模によっては費用がかかる場合があります。 Shopifyの調査によると、平均的な中小企業(4人以下の従業員として定義)は、初年度に40,000ドルを費やしています。

あなたがあなたのビジネスの最初の年を維持するのに十分な収入を上げていないならば、あなたは貸付オプションについて考えるべきです。 初期段階のスタートアップに共通の問題である、確立されたビジネスクレジットの欠如のために他の申請が拒否された場合にも、個人ローンを申請することができます。

従来の貸し手によって承認される可能性を高めるために、さまざまな段階で必要となる金額や、受け取る資金の割り当て方法など、ビジネスプランを作成します。 あなたのスモールビジネスの財政とあなたが始める前にあなたが必要とするかもしれない正確な資金をうまく扱うことはあなたに将来の多くの頭痛(そして拒絶)を救うことができます。

運転資本

運転資金はあなたの中小企業が使うことができる現金です。 これは、資産/収入と、買掛金、在庫、および給与コストを含む総経費との差です。

中小企業向けローンを確保することはあなたの運転資金を増やすのに役立ちます。 銀行に余裕があればあるほど、キャッシュフローは良くなります。 これにより、十分な資金が入らないために(株などの)費用を支払うことができないリスクを減らすことができます。

季節的なギャップもまた、キャッシュフローに短期的な問題を引き起こします。 たとえば、ホリデーシーズンの前に広告費を増やしている場合は、数か月後まで収益を上げられない可能性があります。

ここでは、売掛金融資や商人の現金前貸しなどの資金調達オプションが適しています。 これらの種類のローンでは申請が迅速に処理され、承認率が高くなるため、予期しない請求を急いでカバーすることができます。 (ただし、ローンが速ければ速いほど、ほとんどの場合、金利が高くなることに注意してください。)

在庫の購入

在庫の管理は、中小企業を経営する上で最も重要なことの1つです。 販売する在庫がないと収益を上げることはできません。 中小企業に資金を提供することで、大量の株式を購入することができます。

たとえば、Shopify Capitalを使用すると、2億ドルから200万ドルの範囲で借りることができます。 Quartz&Rainbowsのような商人は、その資金を使って在庫を購入したり、ピークシーズンに備えたり、新製品を探したりします。 彼らは売り上げのパーセンテージとしてローンを返済します。つまり、返済はあなたの中小企業に合わせて柔軟です。

Shopify Capitalのおかげで、パンデミックの最中に成長することができ、新製品を追加することができ、注文をできるだけ早く発送することができました。 今、私は取り組むべきより大きな目標を持つことができます。

Shopifyキャピタルの資格があるかどうかを確認してください

長い申請プロセスや信用調査がないため、Shopify Capitalは、ビジネスを成長させるための迅速な資金調達オプションです。 返済条件はあなたのビジネスに合うように柔軟になります。

Shopifyキャピタルの詳細機器および機械の購入

余分な現金はあなたの中小企業にあなたがより速くそしてより効率的に働くのを助けるであろう装置と機械を購入する機会を与えます。 設備融資のような融資オプションはあなたに道具に使うお金を与えます。 その結果、あなたはビジネスの他の分野に費やす時間を得ることができます。

採用スタッフ

あなたがビジネスを成長させているとき、あなたが余分な手を必要とする時が来ます。 カスタマーサービスアソシエイト、マーケティングスタッフ、または注文を処理する人を雇うかどうかにかかわらず、給与を支払うには現金が必要です。

雇用するのに十分な運転資金が得られる前にその時点に達した場合は、より伝統的な中小企業向け融資オプションを検討してください。 SBAローンには、幅広い資格要件と、長期にわたって借りることができる多額の資金があります。 申請プロセスは長くなりますが、スタッフの採用を検討している場合は検討することをお勧めします。 また、Shopifyの加盟店の場合、ShopifyCapitalは給与資金の優れたオプションでもあります。

ローンの費用を調べてください

Shopifyのスモールビジネスローン計算機は、ローンを組むのにどれくらいの費用がかかるかを教えてくれます。 期間を調整し、毎月の支払いを追加して、返済にどの程度の影響を与えることができるかを確認します。

今すぐスモールビジネス電卓をお試しください中小企業向け融資はあなたに適していますか?

選択できる中小企業向け融資オプションはたくさんありますが、それはそれらがすべてあなたに利用可能であるという意味ではありません。 またはあなたのビジネスにぴったりです。 したがって、ローンを申請する前に、次のことを自問してください。

- 現金注入で何をしますか?

- 毎月支払いをする余裕はありますか?

- どれくらい早くローンを返済できますか?

- 返済できない場合はどうなりますか?

- どの貸し手が私のビジネスニーズを最もよく理解しますか?

各資金調達オプションを評価し、自分に適したものを決定したら、簿記を整理し、申請が承認されるのに十分な時間をかけて申請します。 あなたは突然のキャッシュフロー危機に取り残されたくありません。

最後に、旅の中でこれらのエキサイティングな瞬間を味わうことを忘れないでください。 拡大と成長の準備には不安が伴いますが、ビジネスを次のレベルに引き上げるエキサイティングな機会でもあります。 いくつかの研究と財務計画があれば、中小企業向け融資はまさにあなたがあなたの目標を追求するために必要なものになるでしょう。