Meekerのレポートは、中国のマーケターにとってどのような重要な機会を強調していますか?

公開: 2017-06-28KPCBのMaryMeekerによるインターネットトレンドレポートは、毎年、業界で最も期待されているプレゼンテーションの1つです。

その300以上のスライドは、マクロ経済データから検索クエリの傾向に至るまで、マーケティングおよびコミュニケーションのエコシステムを形成するすべてのグローバルな要因をくぐり抜けます。

チャートと統計は非常に速いペースで配信されるため、結果がビジネス上の意思決定を真に形作る前に、もちろんコンテキスト化が必要になります。

この記事では、中国の消費者行動を形作っている経済的および技術的発展を具体的に見ていきます。 次に、中国でのWeChatの爆発的な成長に関する最近の評価に基づいて、これらの調査結果にコンテキストを追加します。

私たちが掘り下げるレポートからの主要な傾向のいくつかは次のとおりです。

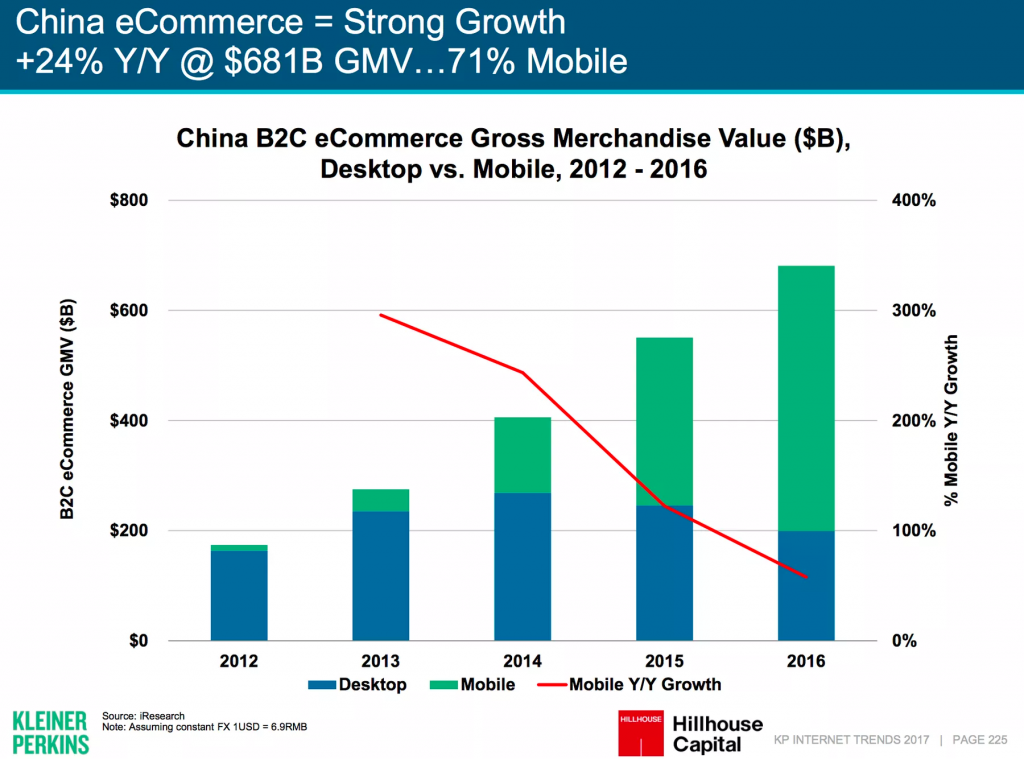

- 中国のeコマースは2016年に前年比24%増加しました

- モバイルインターネットの使用は昨年テレビを上回りました

- WeChatとAlibabaの間のモバイル決済の優位性をめぐる戦いは非常に重要です

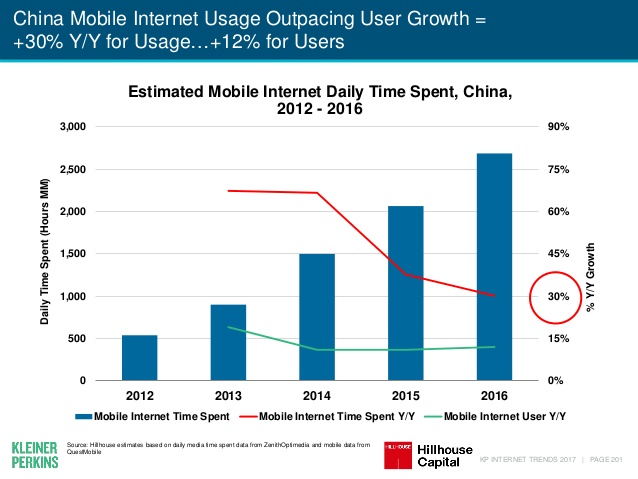

- インターネットの使用はユーザー数の増加を上回っています

- ゲームとライブストリーミングは、最大の現金化の機会を表しています

- 中国では、欧米と同様に広告詐欺が依然として課題となっています。

継続的な経済成長

中国の経済は、昨年の6.7%の成長と比較して、2017年には6.5%以上の成長率で成長するように見えます。 しかし、これらの数字の信憑性に疑問が投げかけられており、一部の中国当局者は、人為的に膨らませていることを示唆している。

それでも、政府の声明を立証するために電気出力量や広告費の数値などの代理データソースが必要な場合でも、中国の経済が過去10年間で非常に大幅に成長したことは疑いの余地がありません。

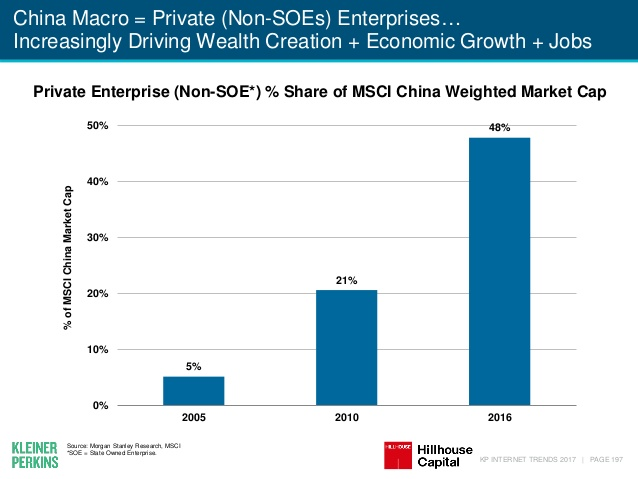

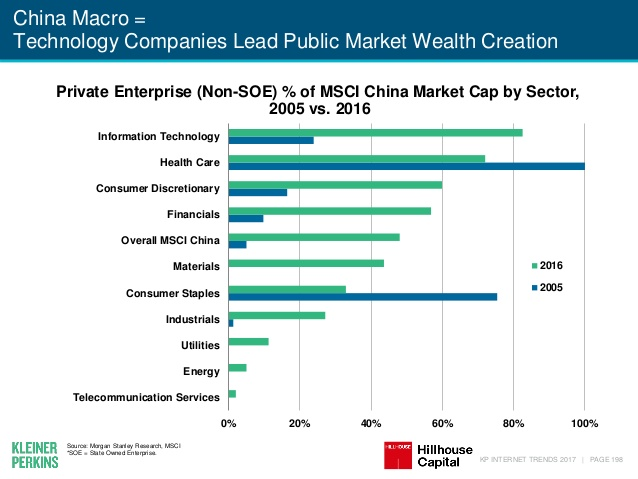

民間企業によって推進されているその成長の割合は、2016年には最大48%まで増加し続けています。

さらに言えば、民間企業のブームはテクノロジーセクターによって推進されています。 テクノロジー企業は、中国の他のどの業種よりも多くの個人資産の創出を説明しているだけでなく、過去10年間で最も大きな成長を示しています。

興味深いことに、中国のデジタル拡大の次の大きな領域は、国の非常に大きな農村人口であると予測されています。 JPモルガンは最近、2018年までに中国で予想される1億6000万人の新規インターネットユーザーのうち、北京、広東、または上海に居住するのはわずか1,060万人であると報告しました。

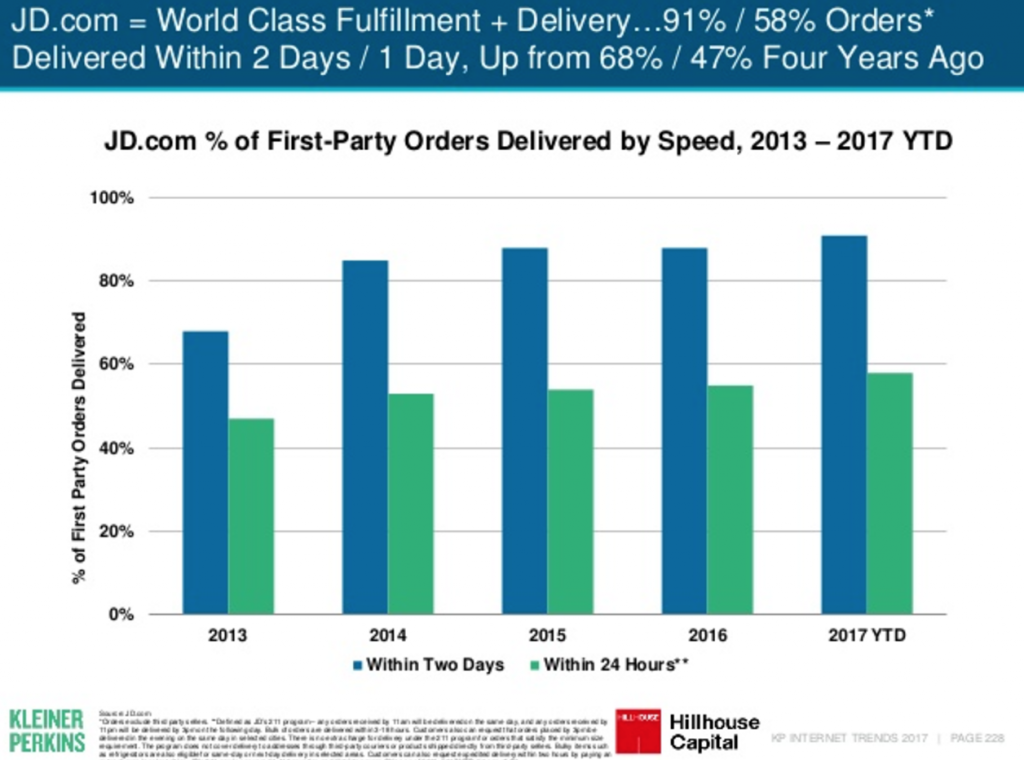

中国のeコマースの巨人のための改善されたインフラストラクチャとより大きな流通倉庫によってサポートされており、それは膨大な数の将来の新しいデジタル顧客への扉を開く可能性があります。

JD.com(中国でのAmazonの同等品)は、この傾向を先取りするために多額の投資を行っており、注文の91%が2日以内に配信されるようになりました。

これらすべては、CMOとCEOによって熱心に見守られており、常に次の大きなチャンスに目を光らせています。

機会を特定し、それを利用することは相互に関連していますが、中国に関しては大まかにそうなることもあります。 中国でデジタルマーケティングプラットフォームを使用し、最も重要なこととして、消費者との真のエンゲージメントを構築するためには、理解する必要のあることがたくさんあります。

中国での広告:全体像

マクロ経済統計から、グローバルブランドにとって最も収益性の高い分野は、すでに関与している若い都市のデジタルオーディエンスを収益化すると同時に、ますますつながる農村人口の可能性を最大化する準備をすることであることがすでにわかります。

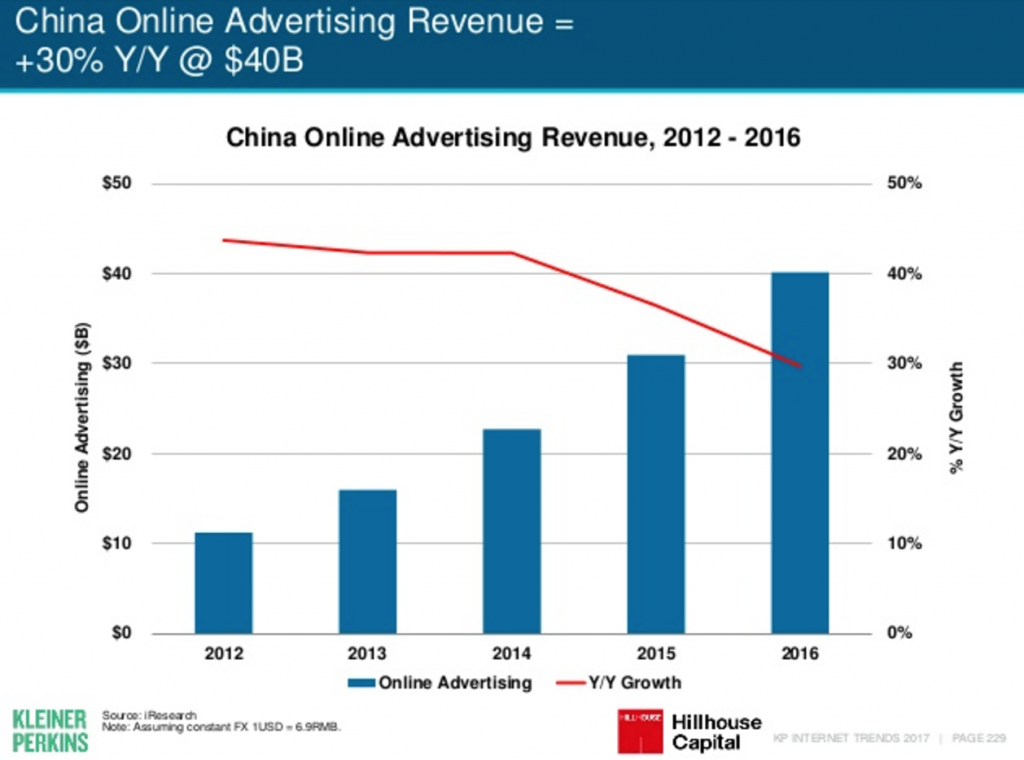

中国のデジタル広告収入の伸びは、国の経済成長を上回っており、2015年の数値からさらに30%増加しています。 これにより、2016年の中国全体のオンライン広告費の合計は400億ドルになりましたが、米国では約720億ドルでした。

中国では増加率が鈍化しているが、年間成長率が30%であることは、飽和点からまだかなり離れていることを示唆している。

他の地域で見られるように、この支出のほとんどがモバイルデバイスのユーザーに向けられているのは当然のことです。

とはいえ、オンラインで購入した製品の総価値は、デスクトップよりもモバイルに大きく偏っています。 相対的に言えば、モバイル支出の伸びは鈍化しています。 絶対的には、オンライン製品に対するB2Cモバイルの支出は現在4,000億ドルを超えています。

消費者が購入行動やブラウジングをモバイルデバイスに移行していることは明らかです。

中国のマーケターにとって重要な機会は何ですか?

これらのチャートに続く不可解な質問は次のとおりです。人々はどのようにオンラインで時間を過ごしていますか?

成長は、インターネット使用のすべての主要分野に共通のテーマです。ソーシャルメディア、ビデオ消費、ゲーム、検索エンジン、およびインターネットブラウザーは、目覚ましい増加を続けています。

エンターテインメントに費やす時間とリソースが増えている中産階級の急成長は、これらすべての分野が、今後しばらくの間、ユーザーエンゲージメントの増加から恩恵を受けることを意味します。

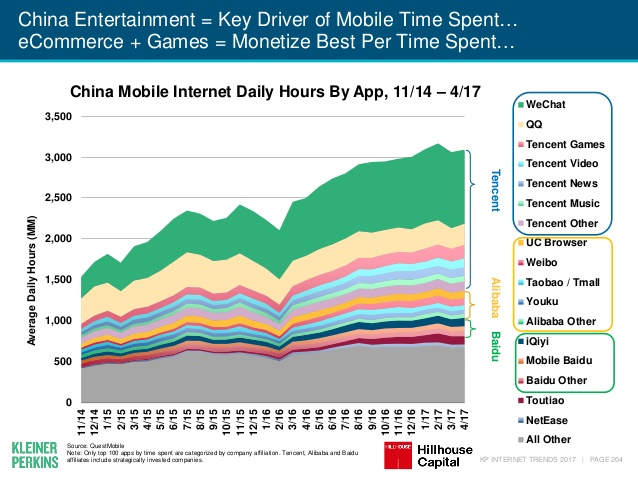

上のグラフからわかるように、このリスト全体にいくつかの共通のスレッドがあります。 基本的に、中国での広告掲載を計画している場合は、Baidu、Alibaba、Tencentと連携する必要があります。

この広告の「トリオポリー」は、今年、中国の広告費の60%以上を占めると予想されており、FacebookとGoogleがこの儲かる市場の外に閉じ込められているため、時間の経過とともに彼らの絞首刑は厳しくなるでしょう。

中国の広告大手はほぼ独占的に本拠地でプレーしていますが、それでも彼らの間の全世界のデジタル広告支出の15%を占めています。

これらの高レベルの数値をもう少し深く掘り下げてみると、2017年以降の中国のマーケティング環境を形作る競争の中核分野がいくつかあります。

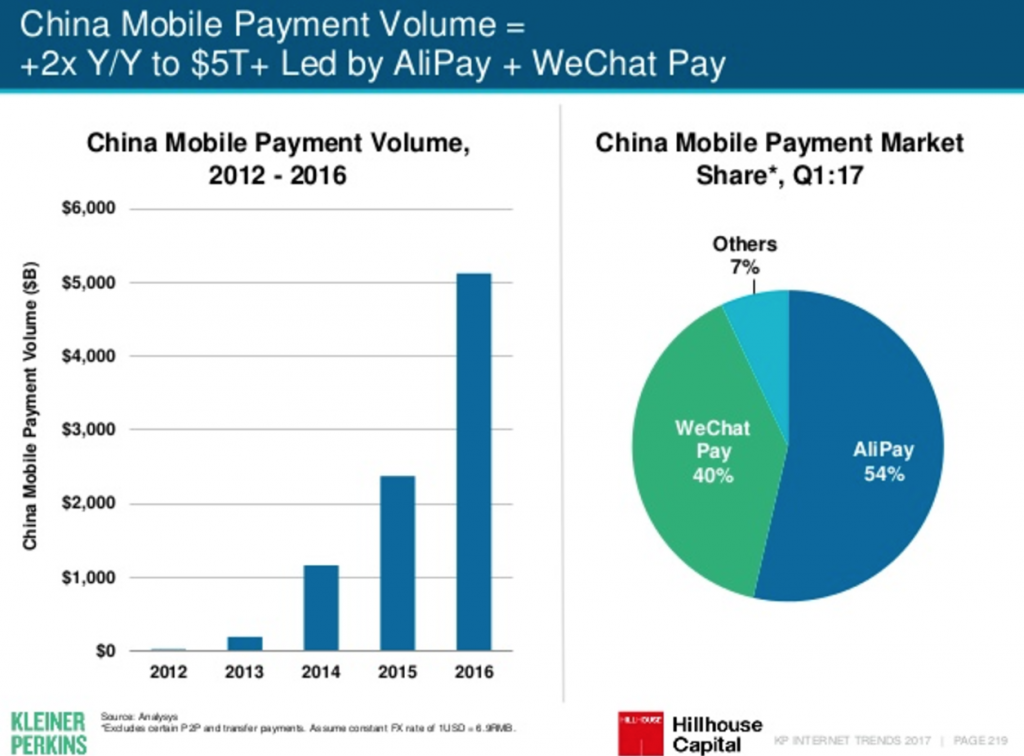

モバイル決済

スマートフォン革命は他の多くの市場よりもずっと前に中国で定着したため、出荷されるハンドヘルドデバイスの数が年率20%を超えて増加しなくなったのは当然のことです。 市場は拡大していますが、市民の大多数は現在、少なくとも1台のスマートフォンを所有しています。

しかし、私たちが観察していることは、モバイルデバイスに費やされる時間は急速に増加し続けているということです。

この理由の1つは、中国の消費者がモバイルデバイスを日常的にほぼすべてを実行する方法と見なすようになったためです。

すべての支払いにクレジットカードや現金ではなくスマートフォンを使用することは非常に一般的です。 2016年のモバイル決済の数は2015年と比較して2倍以上になり、この傾向は今後も続くでしょう。 WeChatの紹介で見たように、モバイルアプリは、人々が友達を作り、慈善団体に寄付し、タクシーを呼び、食料品を購入できる、自己完結型のデジタルエコシステムになりました。

マーケターにとって、これは私たちのブランドがこれらの支払いシステムと統合されていることを確認する必要があることを意味します。 また、消費者が最初にあなたの製品を発見できるように、WeChatとAlibabaの両方で最適化されたeコマースプレゼンスを持つことが不可欠です。

どちらのプラットフォームも別個の戦略を必要とし、GoogleやFacebookと比較するといくつかの新しい機会がありますが、競争のレベルは激しく、最も人気のある、または革新的なブランドだけが切り抜ける傾向があります。

ゲーム

最近、ゲームがあらゆるブランドのマーケティング部門で卓越した地位を占める可能性について書いています。 中国はこの傾向の最前線にいるだけでなく、2017年までに他国から撤退すると推定されています。

Tencentは2017年第1四半期に約40億ドルのゲーム収益を記録したため、プレイするために支払う意欲は非常に明白です。

ここでの明らかな機会は、ゲーム開発者とアプリ内バナー広告ですが、これらのアプリ内に製品とサービスを統合する方法も多数あります。

中国の消費者は、ゲームを最大限に活用するためにアプリ内購入を行う必要があるという事実に満足しているため、これは中程度の現金化に適しています。 このように消費者の関心が限られている時代では、ゲームは異常なものです。 精通したマーケターは、中国と西洋でこれを最大限に活用しています。

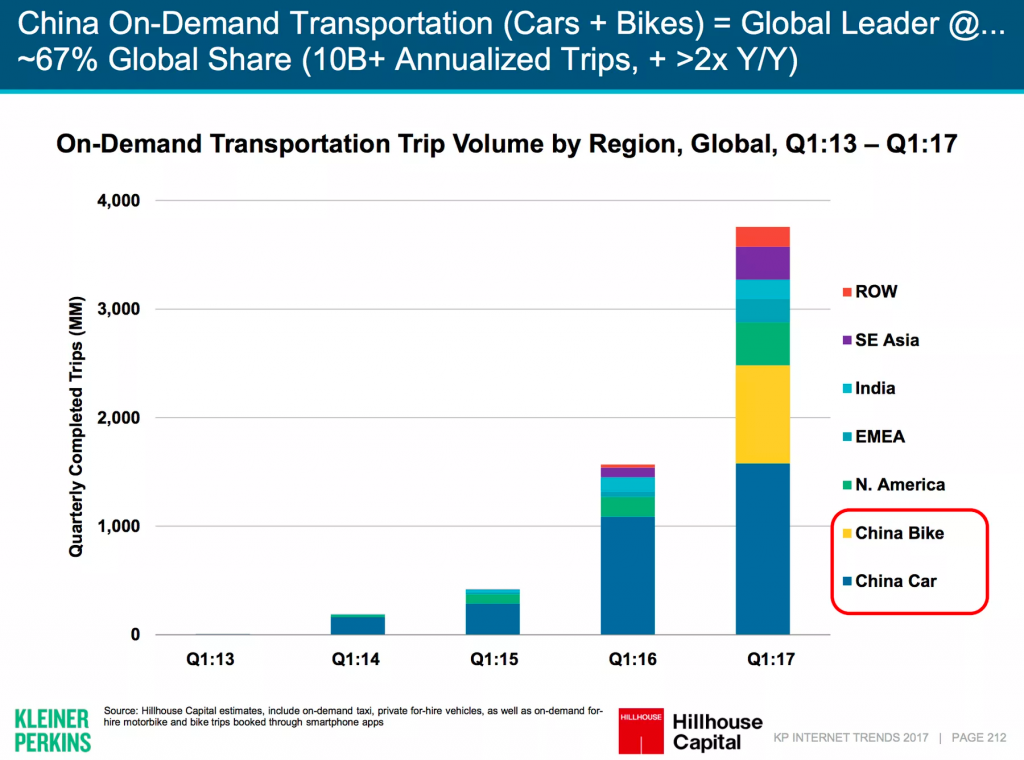

オンデマンド輸送

中国の広大な都会の中心部に住むという性質は、オンデマンド輸送が特に魅力的な見通しであるということです。 Didi(中国語版のUber)やMobike(自転車共有アプリ)などのアプリは、このトレンドの主な恩恵を受けています。

上記のチャートをもう少し詳しく評価する価値があります。 中国でのオンデマンド旅行の量は、他のどの国よりも少ないです。 実際、中国には他のどの国よりも多くのオンデマンド自転車旅行があります。

これは、中国社会についてより深いレベルで私たちに伝えていることから、おそらく最も興味深いものです。 消費者間で製品を共有する意欲が高まっており、これは単なる車や自転車の共有アプリをはるかに超えています。

したがって、この傾向がマーケターに開かれる機会は2つあります。 間違いなく、UberEATSとのレストランのコラボレーションとほぼ同じように、スペース内の既存の巨人と統合し、補足サービスを提供することで利益が得られます。

より勇敢なマーケターにとっては、製品共有への渇望をつかみ、まったく新しいものを提供する機会もあります。 最近のイノベーションでは、たとえば、傘やバスケットボールを共有するアプリもリリースされています。 中国はすでに「ピークシェアリング」に達していると主張する人もいますが、これは一般的なクォーティディアンの問題に対する新しい解決策を受け入れる社会を反映していると考える人もいます。

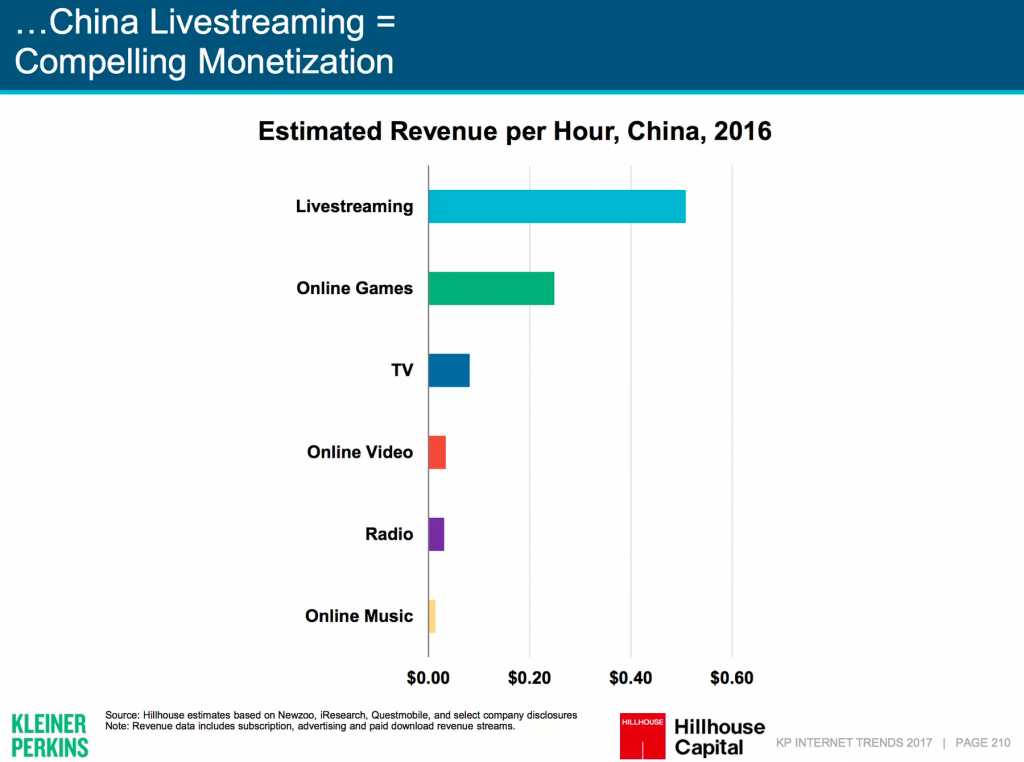

生放送

ゲームと同様に、中国の消費者はライブストリーミングサービスにお金を払うことを受け入れています。 利用可能なストリームの多様性は印象的です。 カラオケからスポーツ、地元のニュースまで、あらゆるものが網羅されています。 中国のスマートフォンやアプリ内の前述の洗練された支払いシステムによって促進されたライブストリーミングは、デジタルエンターテインメントの最も価値のある形式の1つになりました。

また、デジタルインフルエンサーが住む中国社会の比較的新しい層もあります。 これらのパーソナリティはインターネットの即時性を利用しているため、ライブストリーミングに参加するのは自然なことです。 ブランドはインフルエンサーと提携することができますが、(米国ではよくあることですが)この慣行はまだ初期段階であり、他の形式のマーケティングほど微妙ではありません。

ただし、ライブストリーミングには論争がないわけではありません。 長い間中国で支配的なソーシャルメディアプレーヤーであったWeiboは、最近、当局によってライブストリーミングサービスを停止されました。 Weiboに対して平準化された非難は、これらのサービスが「社会的安定に潜在的に有害な意見を広める」というものでした。

これは、中国の別の煮えたぎる緊張を示唆しています。 国は成長し、現代の技術を採用していますが、これは時折政治システムに影響を与える可能性があります。 何百万もの同時ライブストリームでは、インターネット検閲はほぼ不可能になります。

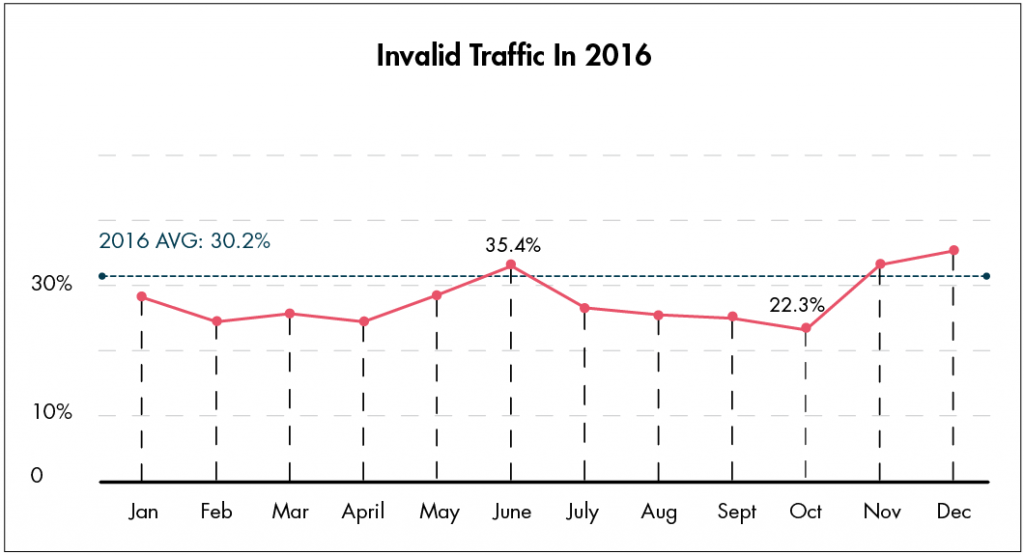

中国と広告詐欺

AdMaster(基本的に中国の広告ウォッチドッグ)は、2016年のすべての広告トラフィックのほぼ3分の1が「無効」であったと報告しました。

この問題は中国に限ったことではなく(まったく逆)、私たち全員が世界的に直面している最大の課題の1つです。 したがって、これが深刻で継続的な問題であることは、中国でキャンペーンを開始することを計画しているマーケターにとって注目に値します。

多くの革新的なソリューションがサポートされており、すべての関係者が不正な広告トラフィックを排除する意欲があるため、楽観的な見方も十分にあります。

出典:AdMaster Advertising Measurement

要約すれば

MaryMeekerのDigitalTrends 2017レポートは、次回まで忙しくするのに十分な数の新しい情報をもたらしました。 それにもかかわらず、私たちが主に中国で見ているのは、昨年からの傾向の継続です。

Tencent、Alibaba、Baiduは依然として広告業界を支配していますが、後者はユーザーの行動の変化に対応するためにある程度の開発が必要です。

オンラインで過ごす時間は非常に前向きに伸びており、中国の消費者はこれまで以上にモバイルデバイスを介して費やしています。

このような膨大な人口から予想されるように、状況は非常に細分化されており、マーケターが利益を最大化できるのは、中国のインターネットユーザーの心理を理解することだけです。

頻繁なインターネットの使用が都市部と農村部で標準になるにつれて、中国での機会は、その可能性と複雑さの両方で成長し続けています。