2022년 인플루언서 마케팅 현황: 벤치마크 보고서

게시 됨: 2023-02-06올해의 인플루언서 마케팅 벤치마크 보고서는 Refersion의 파트너와 협력하여 제공됩니다. 이 보고서는 인플루언서 마케팅 산업을 심층적으로 살펴보고 인플루언서 마케팅의 현재 상태에 대한 2000개 이상의 마케팅 대행사, 브랜드 및 기타 관련 전문가의 생각을 요약합니다. 설문 조사 결과 외에도 귀하에게 가장 중요한 모든 인플루언서 마케팅 벤치마크, 메트릭 및 데이터와 함께 업계 전문가가 내년과 미래로 어떻게 이동할 것인지에 대한 예측과 함께 보고서를 구성했습니다. 다음 인플루언서 마케팅 캠페인의 원동력이라고 생각하세요.

업데이트: 최신 벤치마크 보고서(2023)를 보려면 여기를 클릭하십시오.

주목할만한 하이라이트

인플루언서 마케팅

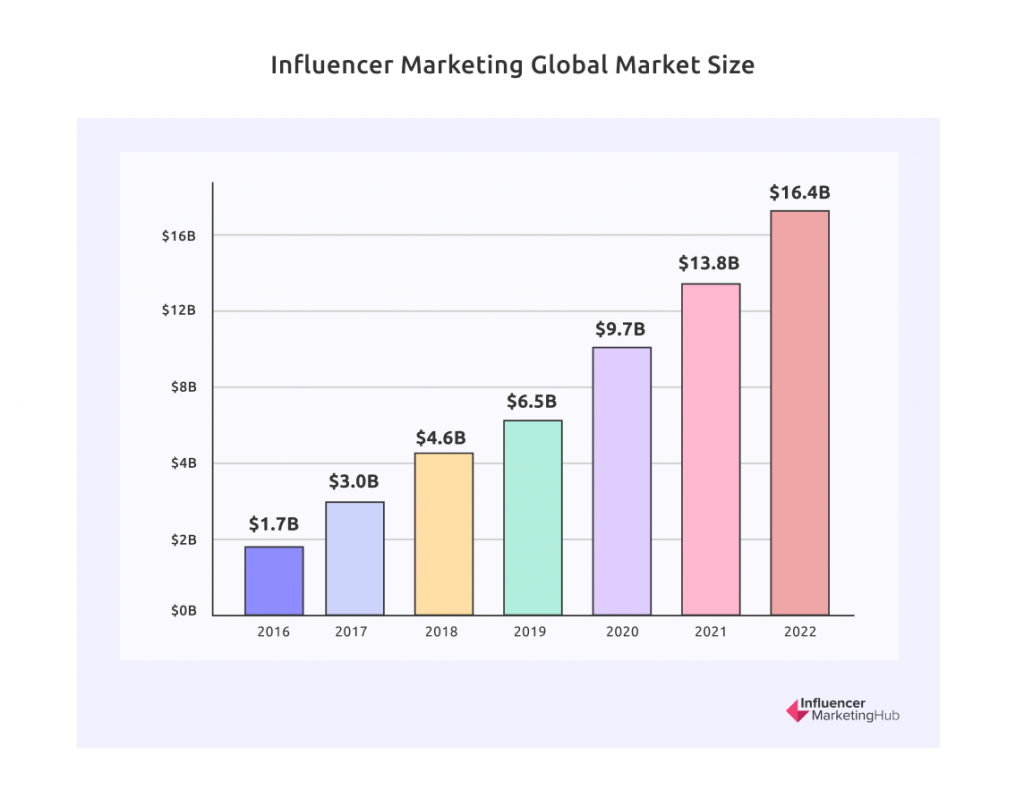

- 인플루언서 마케팅 산업은 2022년에 약 164억 달러로 성장할 것으로 예상됩니다.

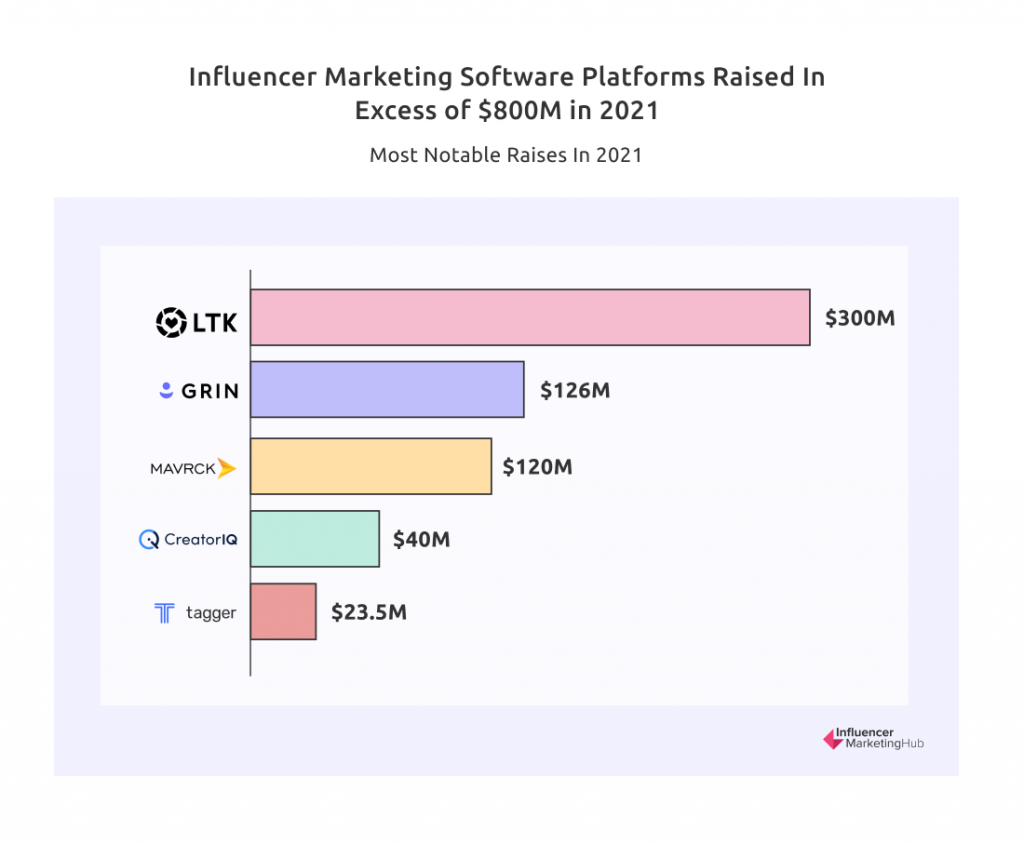

- 인플루언서 마케팅에 초점을 맞춘 플랫폼은 2021년에만 8억 달러 이상의 자금을 조달했으며, 이는 업계의 상당한 성장을 나타냅니다.

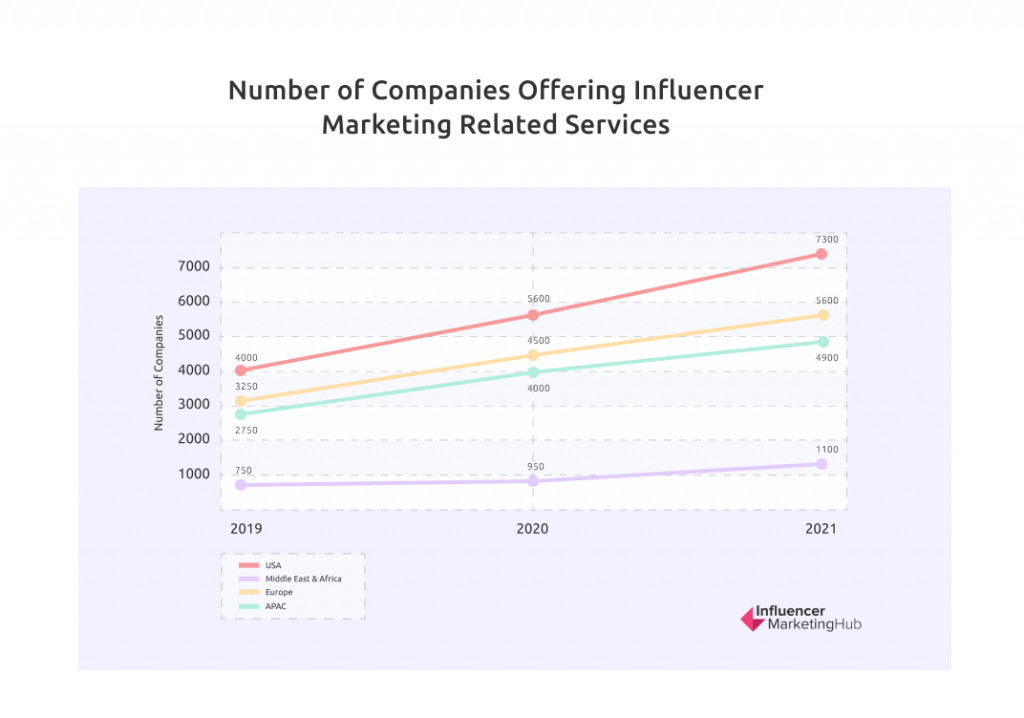

- 인플루언서 마케팅 관련 서비스 제공의 전 세계 수는 2021년 한 해에만 26% 증가하여 인플루언서 마케팅 서비스를 제공하거나 전문화하는 놀라운 18,900개 회사에 도달했습니다.

- Instagram 인플루언서 사기는 지난 몇 년 동안 감소했지만 2021년에는 여전히 Instagram Influencer 계정의 49%가 사기의 영향을 받았습니다.

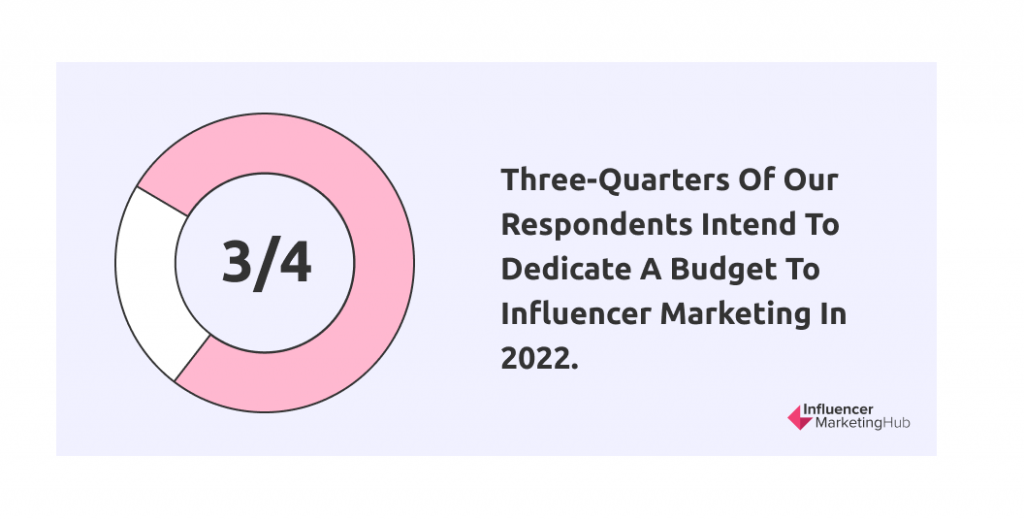

- 브랜드 마케터의 75% 이상이 2022년 인플루언서 마케팅에 예산을 투입할 의향이 있습니다.

- 인플루언서 마케팅 산업의 성장은 전 세계 평균 데스크톱 광고 차단율이 43% 이상인 광고 차단 도구 사용이 전년 대비 약 9% 증가함에 따라 큰 영향을 받았습니다.

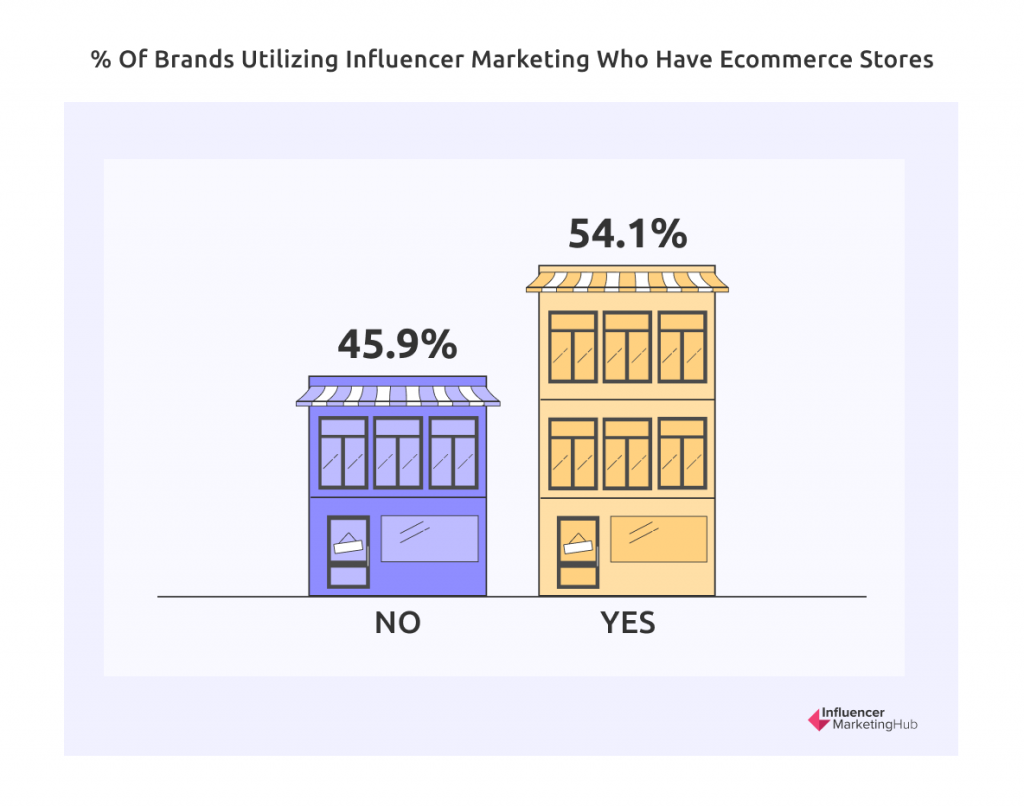

- 인플루언서와 협력하는 회사의 54%가 전자 상거래 상점을 운영합니다.

- 2021년에는 인플루언서에게 돈을 지불하는 브랜드가 눈에 띄게 증가했습니다. 이제 금전적 지불과 무료 제품을 받는 인플루언서 사이에 동등한 분할이 있습니다.

- Instagram에서 가장 많이 언급된 브랜드인 Zara는 2,074,000,000명에 이르는 것으로 추정됩니다.

- Netflix는 2021년 TikTok에서 가장 많이 팔로우된 브랜드였습니다.

- 마케팅 담당자의 68%가 2022년에 인플루언서 마케팅 지출을 늘릴 계획입니다.

- 인플루언서 마케팅에 참여하는 브랜드의 거의 80%가 Instagram을 사용했습니다.

소셜 커머스

- 2022년 소셜커머스 매출 가치는 9580억 달러로 추산된다.

- 2021년 10월 단 하루 만에 중국 최고의 라이브 스트리머인 Li Jiaqi와 Viya는 30억 달러 상당의 상품을 판매했습니다. 이는 아마존 일일 평균 매출의 약 3배입니다.

- 2025년까지 소셜 커머스는 전체 전자 상거래 지출의 17%를 차지할 것으로 예상됩니다.

크리에이터 이코노미

- 크리에이터 이코노미 시장 규모는 2022년에 1,040억 달러에 이를 것으로 예상됩니다.

- 전 세계적으로 5천만 명이 넘는 사람들이 자신을 콘텐츠 제작자라고 생각합니다.

조사 방법론

우리는 다양한 배경을 가진 2000명이 조금 넘는 사람들을 대상으로 설문조사를 실시했습니다. 응답자의 39%는 자신을 브랜드(또는 브랜드 대표자)라고 생각했습니다. 31%는 마케팅 대행사(인플루언서 마케팅 전문 포함)에서 일하고 3%는 PR 대행사입니다. 우리는 나머지 27%를 다양한 직업과 부문을 대표하는 기타로 병합합니다.

작년에 비해 B2C 기업보다 B2B 기업이 상대적으로 증가했습니다. 조사 대상자의 62%는 B2C 부문의 일부로 확인했으며(2021년 70%에서 감소), 나머지 38%는 B2B 캠페인을 운영하고 있습니다(30%에서 증가).

가장 인기 있는 카테고리는 패션 및 뷰티(응답자의 15%)로 남아 있지만 이는 작년의 25%에서 상당히 감소했습니다. 건강 및 피트니스는 13%로 2위를 유지했습니다. 여행 및 라이프스타일 응답자는 12%로 반등했고, 게임이 11%로 근소한 차이로 뒤를 이었습니다. 가족, 육아 및 가정(6%) 및 스포츠(4%)는 별도로 표시된 다른 부문으로 남아 있습니다. 기타로 그룹화된 나머지 39%는 상상할 수 있는 다른 모든 카테고리를 포함합니다. 이는 작년 설문조사보다 10% 증가한 수치로, 인플루언서 마케팅이 더 이상 일부 좁은 틈새 시장에만 관련되지 않음을 나타냅니다. 올해 설문 조사 표본 크기는 작년보다 작음에도 불구하고 여전히 포괄적인 연구입니다. 따라서 여기에 표시된 각 산업 분야의 비율은 일반적으로 인플루언서 마케팅 사용자의 일반적인 비율일 가능성이 높습니다.

응답자의 57%는 미국, 13%는 아시아(APAC), 11%는 유럽, 5%는 아프리카, 2%는 남미에서 왔으며 11%는 자신의 위치를 기타로 설명했습니다.

응답자의 대부분은 상대적으로 작은 조직에서 왔으며 44%는 직원이 10명 미만인 회사를 대표했습니다. 26%는 10-50명, 11%는 50-100명, 12%는 100-1,000명, 8%는 1,000명 이상의 직원을 보유한 대기업에서 왔습니다. 그러나 전반적으로 규모가 큰 조직의 응답자는 작년보다 약간 적어 비교 결과에 약간의 영향을 미쳤을 수 있습니다.

2022년에 164억 달러 규모로 성장할 것으로 예상되는 인플루언서 마케팅

Covid19로 인해 인플루언서 마케팅(실제로 모든 마케팅)이 감소할 수 있다는 초기 우려에도 불구하고 2020년과 2021년에 걸쳐 증가했습니다. 물론 관광 및 항공과 같은 일부 산업은 처음에 극적으로 축소해야 했지만 다른 많은 산업에서는 Covid (및 COVID 이후) 세계에서 살아남으십시오. 그리고 더 많은 코로나19 영향을 받은 산업에서 일부 새로운 삶이 있습니다.

사람들은 처음에 많은 사람들이 직장에 복귀했음에도 불구하고 완전히 역전되지 않은 코로나19 이전보다 훨씬 더 많은 시간을 온라인에서 보냅니다. 그 결과 기업들은 증가하는 수요에 대처하기 위해 웹사이트를 업그레이드해야 했습니다. 이 벤치마크 보고서의 과거 버전을 살펴보면 최근 몇 년 동안 실제 및 예상 인플루언서 마케팅이 극적으로 성장했음을 지속적으로 확인할 수 있습니다. 코로나바이러스는 2020년과 2021년에 그 성장을 가속화했으며, 이는 2022년까지 계속될 것으로 추정됩니다.

이 사이트가 시작된 2016년 17억 달러에 불과했던 인플루언서 마케팅은 2021년에는 138억 달러의 시장 규모로 성장한 것으로 추정됩니다. 또한 2022년에는 19% 더 뛰어올라 164억 달러에 달할 것으로 예상됩니다.

인플루언서 마케팅 관련 서비스 / 기업의 지속적인 성장

인플루언서 마케팅이 산업으로 성숙함에 따라 브랜드와 인플루언서의 프로세스를 단순화하기 위해 지원 회사와 앱을 유치했습니다. 그러나 유기적 인플루언서 마케팅은 느리고 지루할 수 있습니다. 특히 회사의 제품이나 서비스를 홍보하기 위해 인플루언서를 찾고 구애할 때 그렇습니다.

과거에는 인플루언서 플랫폼과 에이전시만 살펴봤습니다. 그러나 2022년 인플루언서 마케팅 벤치마크 보고서에서는 이를 인플루언서 서비스, 에이전시 및 플랫폼을 포함한 모든 인플루언서 마케팅 관련 서비스/회사를 포함하도록 확장하고 있습니다. 우리는 리뷰 에서 우리 가 "플랫폼"으로 그룹화하는 많은 도구가 고객에게 점점 더 다양한 서비스를 제공한다는 것을 알게 되었습니다. 여기에는 인플루언서 발견, 인플루언서 마켓플레이스, 전자상거래 도구 및 제품/선물 도구가 포함됩니다. 모든 것을 유기적으로 처리하던 시대는 지나간 것 같습니다. 우리는 2022년 초까지 인플루언서 마케팅 허브에서 50개의 리뷰를 작성했지만 업계의 표면적만 긁어모았습니다.

인플루언서 마케팅 관련 서비스/기업은 2021년에 전 세계적으로 18,900개로 26% 성장했습니다. 인플루언서 에이전시, 플랫폼 및 서비스가 30% 증가한 미국에서 성장이 가장 높았습니다.

인플루언서 마케팅 산업에 특별히 초점을 맞춘 소프트웨어 플랫폼, 2021년에 8억 달러 이상 모금

많은 인플루언서 마케팅 회사는 2021년을 좋게 돌아볼 수 있습니다. 투자자들은 인플루언서 마케팅의 성공과 품질 도구에 대한 수요를 인식하고 일부 새로운 인플루언서 소프트웨어 플랫폼에 막대한 투자를 했습니다. 전체적으로 인플루언서 마케팅에 특별히 초점을 맞춘 소프트웨어 플랫폼은 2021년에 8억 달러 이상을 모금했습니다.

투자자 현금과 신뢰를 받을 수 있는 일부 플랫폼은 다음과 같습니다.

- 미소 - $126M

- Mavrck - $120M

- CreatorIQ - 4천만 달러

- 태거 미디어 - $23.5M

- LTK - 3억 달러

Grin의 자금에는 코네티컷 주 그리니치의 Lone Pine Capital이 주도하는 라운드에서 1억 1000만 달러가 포함되어 있어 회사가 영국과 호주 시장에 접근할 수 있게 됩니다. 이는 올해 초 Imaginary Ventures가 주도한 1,600만 달러의 시리즈 A 펀딩에 이어 나온 것입니다.

LTK는 더 많은 글로벌 운영을 확장하고 구축하기 위해 SoftBank Vision Fund 2에서 20억 달러의 평가액으로 3억 달러를 모금했습니다.

인플루언서 마케팅 산업의 성장은 전 세계 평균 데스크톱 광고 차단율이 43% 이상인 광고 차단 도구 사용이 전년 대비 약 9% 증가함에 따라 큰 영향을 받았습니다.

인플루언서 마케팅 산업은 마케팅 담당자가 메시지를 배포하는 데 도움이 되는 반면, 많은 기존 광고는 광범위한 광고 차단기 사용으로 가시성을 잃습니다. 모바일 광고 차단 사용은 2014년 이후 매 분기마다 증가했으며 광고 차단은 이제 많은 브라우저에서 표준이 되었으며 전 세계 평균 데스크톱 광고 차단 비율은 43% 이상입니다. 2020년에 The Brave 광고 차단 브라우저의 사용이 전년 대비 92% 증가했지만 UC Browser는 전 세계적으로 약 3억 1천만 명의 사용자를 보유한 가장 널리 채택된 모바일 광고 차단 프로그램입니다.

소셜 미디어 사용자 인구통계 통계

이 섹션에서는 소셜 미디어를 사용할 가능성이 가장 높은 사람들의 유형을 강조하는 몇 가지 통계를 강조합니다. 브랜드를 홍보하기 위해 인플루언서를 검색할 때 제품이나 서비스에 관심을 가질 가능성이 가장 높은 유형의 사람들이 팔로우하는 인플루언서에 집중하고 싶을 것입니다. 각 인플루언서가 가장 많은 명성을 얻은 소셜 미디어 네트워크가 여기에 영향을 미칩니다. 분명히 잠재 고객이 시간을 보내는 동일한 소셜 네트워크에서 인기 있는 사람들과 함께 작업하기를 원합니다. 특정 소셜 네트워크에서 시간을 보낸다고 해서 고객도 시간을 보낸다는 의미는 아닙니다. 특히 고객이 자신과 인구 통계학적으로 다른 경우에는 더욱 그렇습니다.

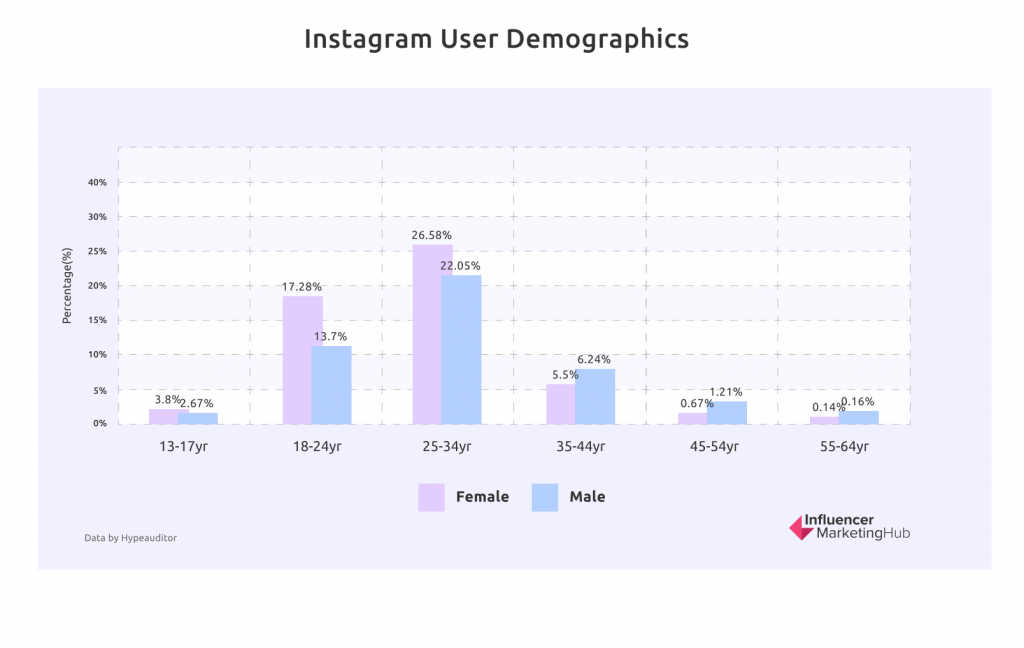

위의 데이터에서 알 수 있듯이 인스타그램을 가장 좋아하는 사람은 25~34세이고 그 다음이 18~24세입니다. 두 경우 모두 남성보다 여성이 Instagram을 더 많이 사용합니다.

한 가지 통계적 이상한 점(숫자는 적지만)은 35세 이상의 연령대에서 성별의 사용이 역전되어 나이가 많은 남성이 여성보다 Instagram을 더 많이 사용한다는 것입니다.

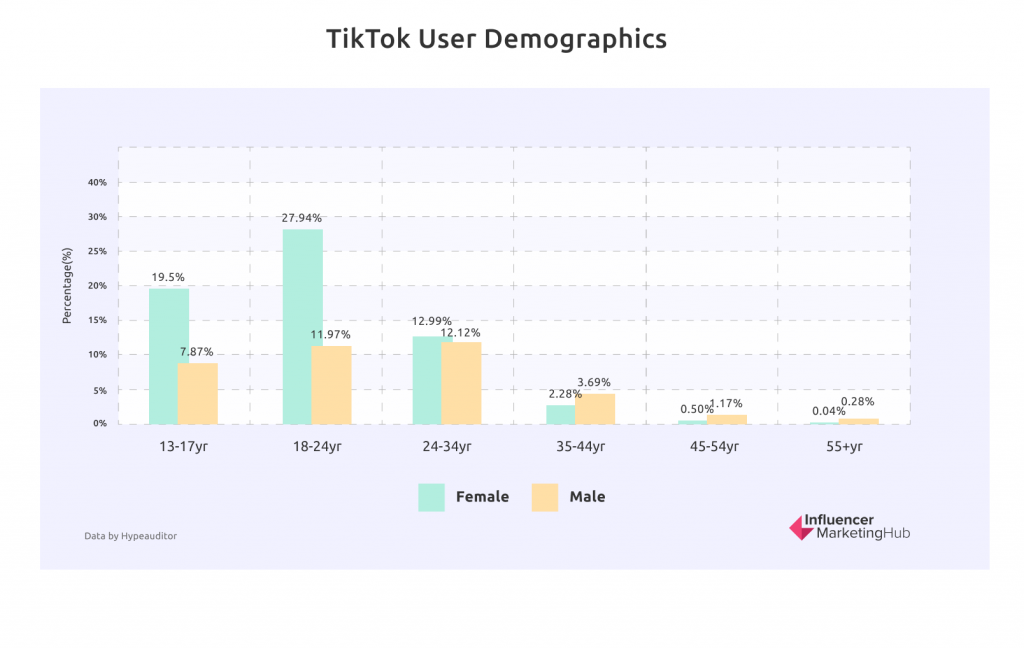

TikTok은 Z세대의 진원지입니다.

젊은 세대를 아는 사람이라면 누구나 이 통계를 이해할 것이다. TikTok은 Z세대를 폭풍으로 몰아넣었습니다. 따라서 Z세대(최소한 여성)에게 마케팅하려면 파트너가 될 TikTok 인플루언서를 찾아야 합니다. 반면에 X세대의 베이비부머들에게 판매한다면 TikTok을 편하게 놓칠 수 있습니다.

성별 구분이 흥미롭습니다. 24세 이하의 TikTok 사용자 사이에는 뚜렷한 여성 편견이 있습니다. 그러나 Millennial TikTok 사용자에게는 상황이 훨씬 더 균형 잡혀 있으며 소수의 TikTok 사용자 중 남성이 훨씬 많습니다.

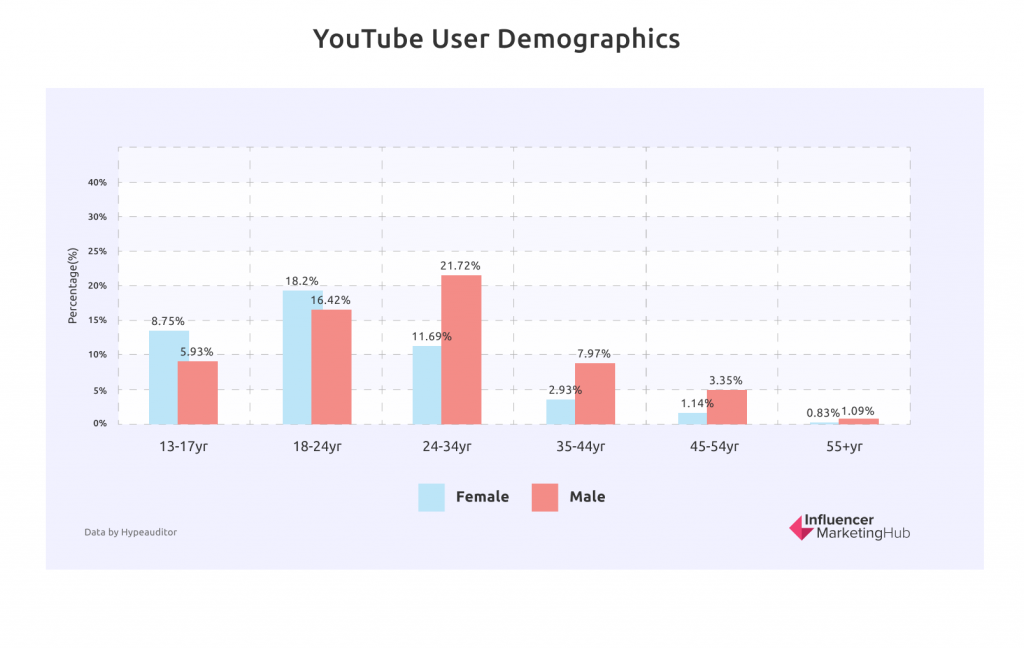

밀레니얼 세대 및 노년층의 경우 남성 YouTuber 시청자가 여성보다 많습니다.

어떤 면에서 YouTube는 Instagram이나 TikTok보다 수동적입니다. 기존 TV와 거의 같은 방식으로 YouTube 동영상을 시청하는 경우가 많습니다. 어떤 사람들은 자신이 좋아하는(또는 싫어하는) 동영상에 댓글을 달기를 좋아하지만 많은 사람들에게는 사회적 요소가 적습니다.

이러한 추세는 밀레니얼 세대(Instagram에서 가장 사랑받는 연령대)에게 특히 두드러집니다. 남성 밀레니얼 세대는 전체 YouTube 시청자의 거의 5분의 1을 차지하며, 이는 여성 시청자의 두 배 이상입니다.

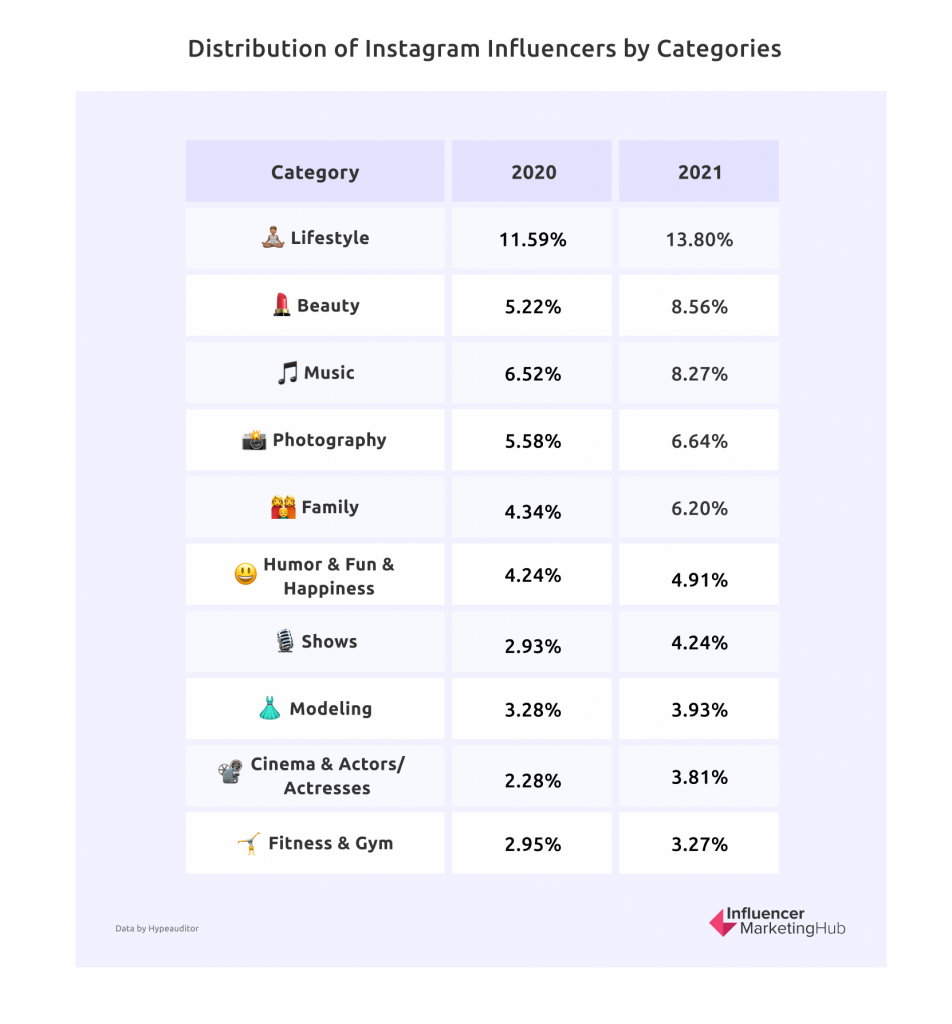

라이프스타일 및 뷰티 최고의 인스타그램 인플루언서 틈새

2020년과 2021년에 인스타그램 인플루언서들이 게시한 가장 일반적인 틈새 시장은 라이프스타일이었습니다. 어떤 인플루언서가 대부분의 사람들에게 가장 잘 알려져 있는지를 고려할 때 이것은 그리 놀라운 일이 아닙니다. 또한 라이프스타일은 매력적이고 생생한 이미지를 공유하기 쉬운 틈새 시장입니다.

2위 미녀는 시각적인 측면도 높아 인스타그램에 게시하기에 이상적인 주제입니다. 또한 25-34명의 여성으로 구성된 Instagram의 핵심 잠재 고객을 고려할 때 뷰티 인플루언서가 플랫폼에서 인기가 있다는 것은 놀라운 일이 아닙니다.

인플루언서 참여

인스타그램 인플루언서 참여는 2021년에 떨어졌지만 2019년보다 높았습니다

우리가 인플루언서 마케팅에 대해 보고한 모든 시간 동안 팔로워 수가 많은 인스타그램 계정의 일반적인 패턴이 팔로워가 적은 계정보다 참여율이 낮은 것을 관찰했습니다. 이는 논리적입니다. 인기 있는 인플루언서가 모든 댓글에 답하고 각 팔로워와 긴밀하게 소통하는 것은 소규모 인스타그래머만큼 어렵습니다. 사람들이 참여할 시간이 제한되어 있기 때문입니다. 또한 많은 사람들은 의도적으로 인기 있는 인플루언서를 수동적으로 팔로우하고 적극적으로 참여하지 않고 공유된 이미지를 보며 행복하게 "잠복"합니다.

지난 몇 년 동안 특히 중대형 고객의 참여도가 일반적으로 감소했습니다. 2020년에는 코로나19가 시작될 무렵 참여가 증가했으며, 전년도보다 더 많은 사람들이 시간을 할애했습니다. 그러나 이러한 회복은 2021년에 다시 감소하면서 수명이 짧은 것으로 판명되었습니다. 그러나 대부분의 나노 및 마이크로 인플루언서의 참여는 2019년보다 여전히 좋습니다.

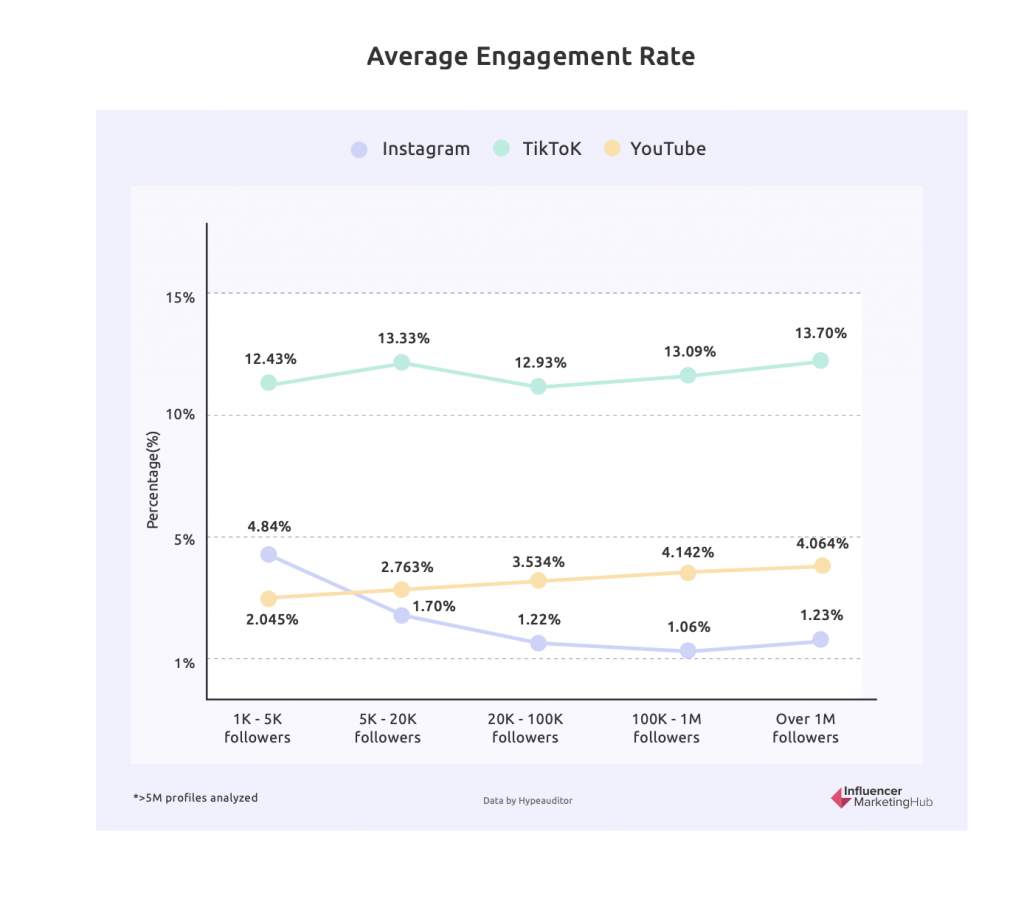

특히 대규모 인플루언서의 경우 다른 소셜 네트워크에 비해 높은 TikTok 참여도

대부분의 소셜 네트워크는 최근 몇 년 동안 유기적 게시물에 대한 참여가 점진적으로 감소했지만(2020년의 Covid 블립을 제외하고) TikTok은 상대적으로 작은 감소만 보였습니다. 그리고 가장 중요한 것은 TikTok 인플루언서의 참여율이 모든 규모 계층에서 높다는 것입니다.

그러나 2021년에는 한 가지 눈에 띄는 변화가 있었습니다. TikTok은 이제 소셜 미디어 참여의 일반적인 규칙을 깨뜨립니다. 대형 인플루언서의 참여율이 가장 높고 소규모 인플루언서의 참여율이 가장 낮지만 다른 플랫폼에 비해 여전히 높은 편입니다.

아마도 이것은 시청자의 관심사에 맞게 콘텐츠를 타겟팅하는 TikTok 알고리즘의 강점과 관련이 있을 것입니다. TikTok은 가장 인기 있는 인플루언서의 동영상을 많은 사용자의 For You 피드로 지능적으로 타겟팅할 가능성이 높습니다.

규모가 큰 YouTube 채널은 규모가 작은 채널보다 참여도가 높습니다.

YouTube는 또한 더 큰 YouTube 채널이 더 작은 채널보다 참여율이 더 높기 때문에 소셜 미디어의 일반적인 규칙을 깨뜨립니다. 기술적으로 팔로워가 100,000~100만 명인 채널의 참여율이 가장 높지만 거대한 YouTube 인플루언서(100만 명 이상 팔로워)도 그리 뒤지지 않습니다.

인스타그램 인플루언서 사기는 지난 몇 년 동안 감소했습니다

몇 년 전 인플루언서 사기는 중요한 논의 포인트였습니다. 실제로 인플루언서 사기가 아직 초기 단계에 있는 산업을 멈출 수 있는 위험이 있었습니다.

그 이후로 인플루언서 사기를 탐지하는 많은 도구와 플랫폼이 개발되었습니다. 그 결과 사기의 영향을 받은 인플루언서 계정의 비율이 전반적으로 감소하여 현재 50% 미만입니다.

여기의 데이터에서 알 수 있듯이 이는 여전히 많은 인플루언서에게 문제입니다. 브랜드는 적합한 인플루언서를 검색할 때 인플루언서 진정성을 보장하기 위해 사용 가능한 도구를 사용하는 것이 좋습니다.

모든 것이 '인플루언서 사기'로 통칭되지만 많은 경우 인플루언서는 가해자가 아니라 피해자라는 점을 기억하는 것이 중요합니다. 이 보고서에서는 '사기에 영향을 받은 인플루언서'를 1000개 이상의 인스타그램 계정으로 간주합니다. 비정상적인 성장 또는 허위 참여가 있는 팔로워(봇의 댓글 및 좋아요, 경품 댓글, Pod의 댓글 등) 사기의 영향을 받는 모든 인플루언서가 의도적으로 그렇게 하는 것은 아닙니다. 평균적으로 전 세계 인플루언서의 49.23%가 사기의 영향을 받습니다.

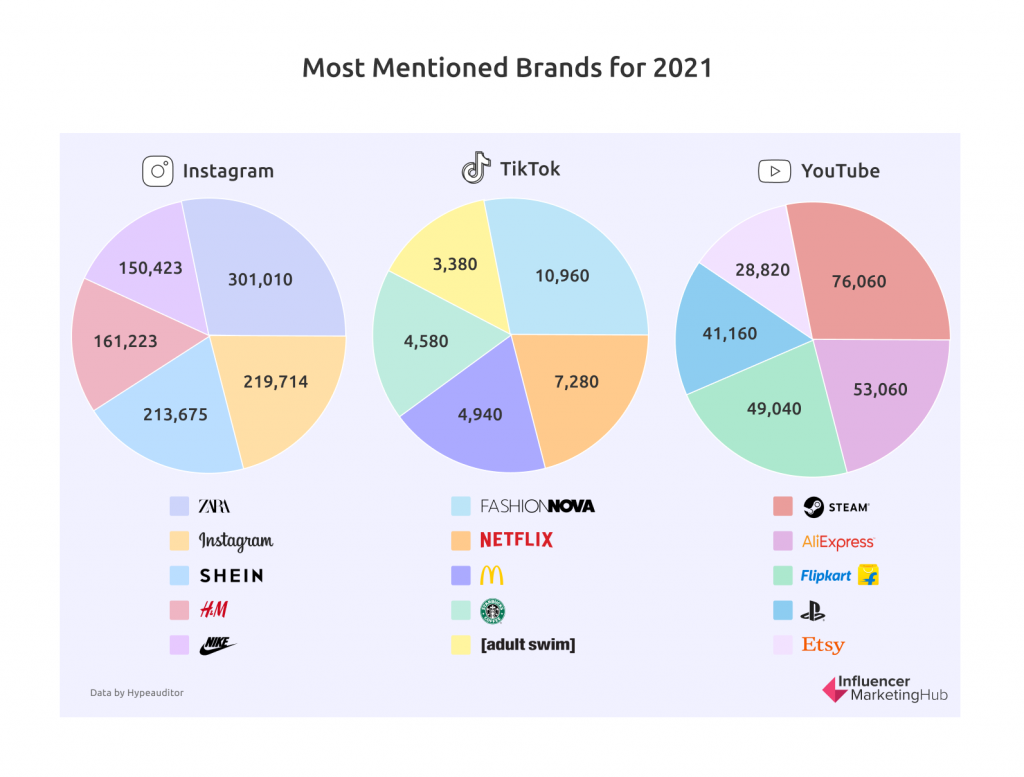

2021년 소셜 미디어에서 가장 많이 언급된 브랜드

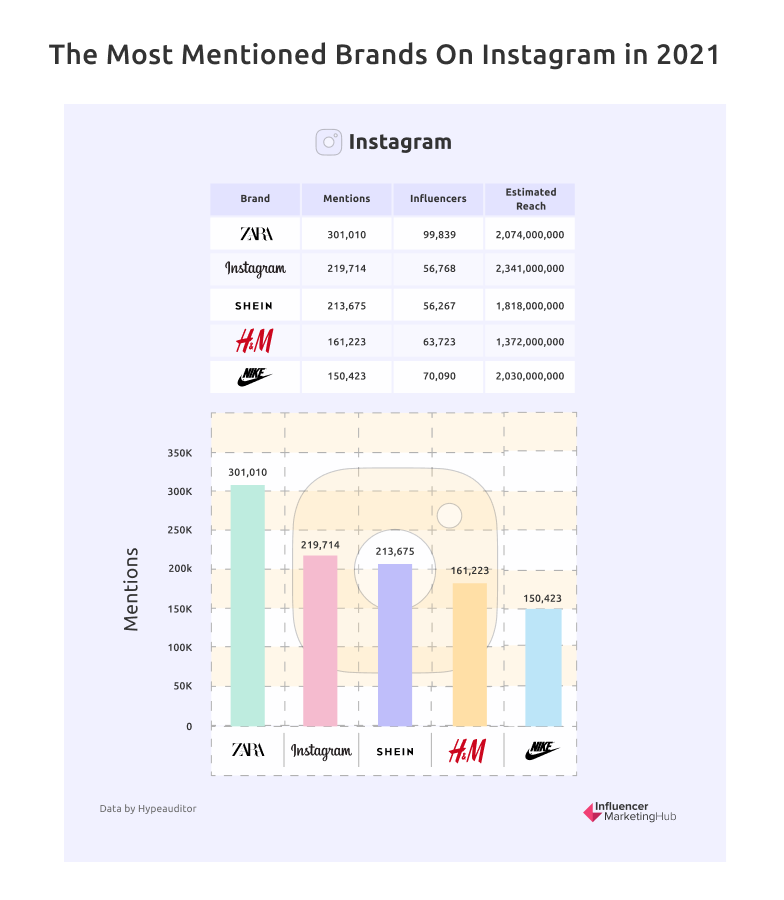

자라는 2021년 인스타그램에서 가장 많이 언급된 브랜드였습니다.

Zara는 2021년에 받은 300,000개 이상의 인스타그램 멘션을 사랑하게 될 것입니다. 물론 거의 100,000명의 인플루언서가 제품에 대한 게시물을 게시하고 공유하는 데 도움이 되었으며, 총 도달 범위는 20억 명이 넘습니다.

특히 Zara, Nike 및 H&M은 Instagram 자체보다 Instagram에서 더 많은 언급을 받았습니다. 또한 YouTube는 인스타그램에서 10위를 차지했습니다.

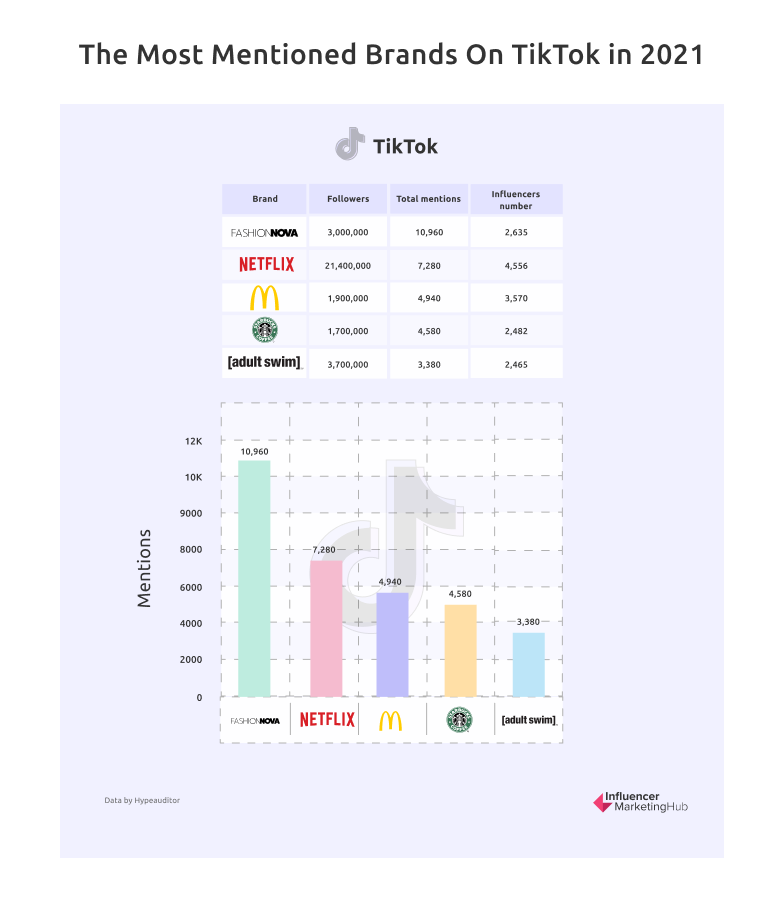

Netflix는 2021년 TikTok에서 가장 많이 팔로우된 브랜드였습니다.

TikTok도 2021년에 흥미로운 크로스 브랜드 트렌드를 보았습니다. 동영상 스트리밍 서비스인 Netflix는 짧은 동영상 플랫폼인 TikTok에서 가장 많이 팔로우된 브랜드였습니다. 따라서 사람들이 Netflix에서 동영상을 시청하지 않는다면 TikTok에서 스트리밍한 내용에 대해 이야기하고 동영상을 만들었습니다. Disney는 또한 CBS News와 마찬가지로 TikTok에서 상위 10개 브랜드로 선정되었습니다. TV 시청이 죽었다고 누가 오늘날의 젊은이들이 뉴스에 관심을 갖지 않는다고 말했습니까?

흥미롭게도 TikTok에서 가장 많이 팔로우되고 언급된 채널 중 하나는 Barstool Sports였습니다. Barstool Sports는 블로그, 비디오 및 팟캐스트를 통해 매일의 최신 뉴스와 바이럴 하이라이트를 다루는 스포츠 및 대중 문화 블로그입니다.

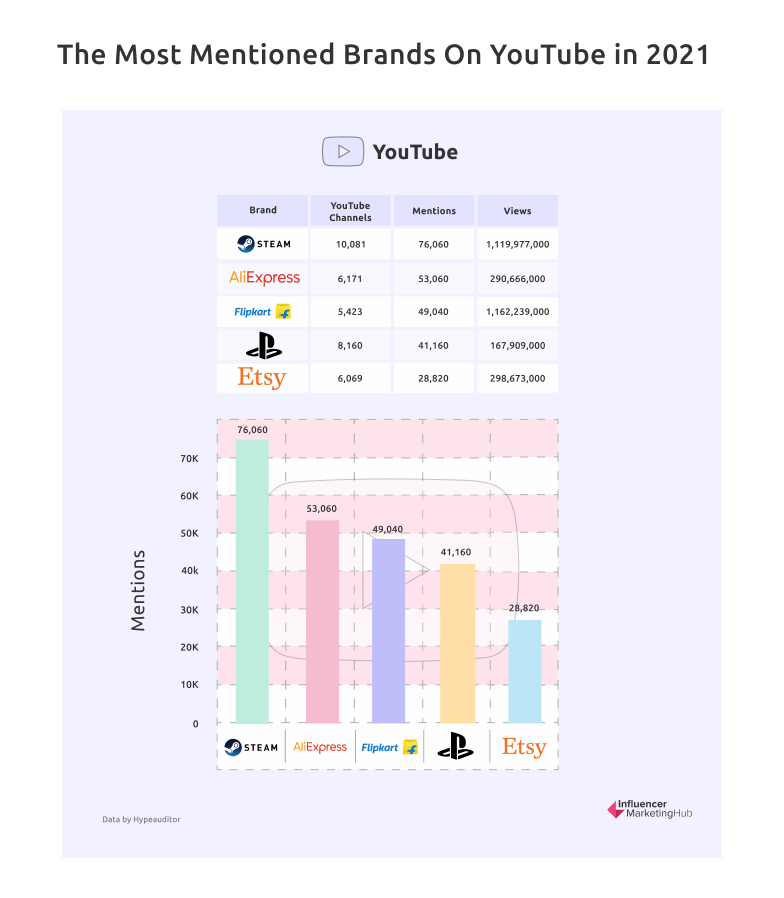

Steam은 YouTube에서 가장 많이 팔로우되는 브랜드입니다.

가장 많이 언급되고 조회된 YouTube 채널은 게임(Steam, PlayStation, Microsoft 및 Roblox) 또는 쇼핑(AliExpress, Flipkart, Shein 및 Etsy)과 관련이 있습니다. Steam에 연결된 10,000개 채널 중 대부분은 Steam 플랫폼과 직접적인 관련이 없지만 Steam 스토어에서 구매할 수 있는 게임을 다루고 있습니다. 마찬가지로 PlayStation 및 Microsoft에 할당된 채널은 해당 시스템의 게임 전용 채널일 가능성이 높습니다.

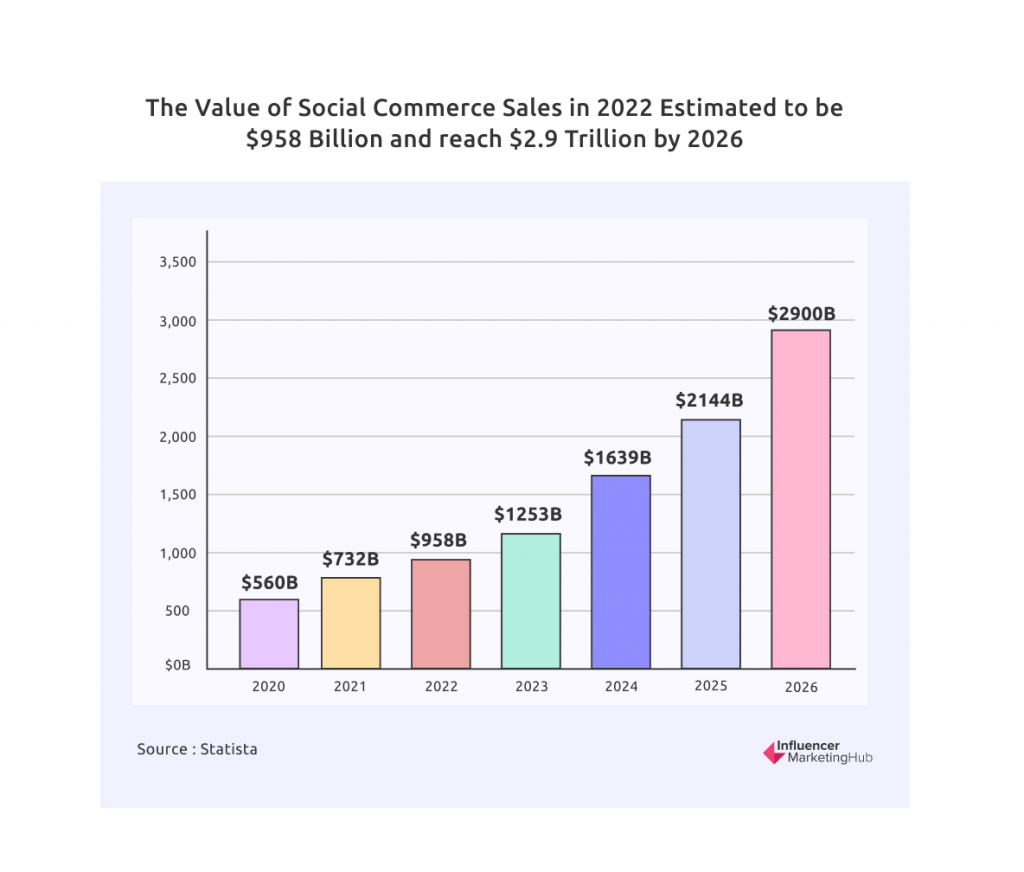

2022년 소셜 커머스 매출 가치는 9,580억 달러로 추산됩니다.

소셜 미디어 플랫폼을 통한 글로벌 매출은 2020년에 5,600억 달러로 추산되었습니다. 그리고 소셜 커머스 매출은 그 이후로 계속해서 증가율을 보이고 있으며, 이제 많은 사람들이 집에서 휴대폰을 사용하여 쇼핑하는 것을 선호합니다. 이에 따라 소셜커머스 매출은 2022년 9580억 달러, 2026년에는 2조9000억 달러에 달할 것으로 추산된다.

현재 추정에 따르면 소셜 커머스의 YoY 시장 성장률은 30.8%입니다. 2025년까지 소셜 커머스는 전체 전자 상거래 지출의 17%를 차지할 것으로 예상됩니다.

2021년 인터넷 사용자 2명 중 1명이 소셜 네트워크에서 구매한 중국에서는 특히 소셜 커머스가 인기를 끌었습니다. 2021년 10월 단 하루 만에 두 명의 중국 라이브 스트리머 Li Jiaqi와 Viya가 30억 달러 상당의 상품을 판매했습니다. 아마존 일일 평균 매출의 3배에 달합니다.

그러나 서구는 소셜 커머스의 이점을 보는 데 더디다. 2021년 미국에서 소셜커머스 매출은 약 512억 달러로 세계 시장에서 6.9%의 점유율을 기록했습니다. 그러나 앞으로 몇 년 동안 소셜 판매가 증가할 것으로 예상됩니다.

크리에이터 이코노미 예상 시장 규모 1,040억 달러

Google 문서의 관련 섹션에 표시된 대로 적합한 이미지를 사용하십시오(위 제목 참조).

크리에이터 이코노미는 지난 몇 년 동안 극적으로 성장했습니다. 현재 전 세계적으로 5천만 명이 넘는 사람들이 자신을 콘텐츠 제작자라고 생각하며 시장 규모는 1,040억 달러 이상으로 성장했습니다. 가장 최근의 크리에이터 수익: 벤치마크 보고서 에서 우리는 총 크리에이터 경제 시장 규모를 약 1,042억 달러로 계산했으며 긱 경제와 유사한 상당한 성장 궤적을 보였습니다.

투자자들은 2021년 크리에이터 경제에 약 13억 달러 이상의 벤처 캐피털을 기부했으며 이는 해당 부문에 대한 높은 신뢰도를 나타냅니다.

온라인 코스 플랫폼인 Kajabi는 20억 달러의 평가액에 5억 5천만 달러의 투자를 받아 우리 시장 지도에서 가장 많은 투자를 받은 회사였습니다. 작년 크리에이터 이코노미에 대한 기타 주목할만한 VC 투자는 다음과 같습니다.

- 10억 달러의 가치 평가를 위해 총 1억 6,600만 달러 이상의 자금을 모은 Cameo(개인화된 비디오 외침 앱),

- 6억 5천만 달러의 가치로 총 8,200만 달러를 모금한 Substack(뉴스레터 플랫폼),

- VSCO(사진 편집 앱), 8,500만 달러의 자금 조달 후 현재 5억 5,000만 달러 가치

- Union Square Ventures, True Ventures, First Round Capital 및 Lerer Hippeau Ventures와 같은 후원자와 함께 현재 가치가 5억 달러인 Splice(오디오 편집 플랫폼).

FTC는 수백 개의 기업에 가짜 리뷰 및 기타 오해의 소지가 있는 승인에 대한 경고를 보냈습니다.

Google 문서의 관련 섹션에 표시된 대로 적합한 이미지를 사용하십시오(위 제목 참조).

FTC는 2021년 10월에만 대기업, 최고의 광고주, 주요 소매업체, 유명 소비자 제품 회사 및 주요 광고 대행사 에 700건 이상의 처벌 위반 통지서를 보내 기업의 온라인 활동을 면밀히 조사했습니다 . 여기에는 Adobe, Amazon, Apple, AT&T, Barnes & Noble, Facebook, Ford Motor Co, General Electric, Google, McDonald's 및 Microsoft를 포함한 유명 비즈니스가 포함되었습니다. 처벌 위반에 대한 통지를 보냄으로써 기관은 회사가 이전 FTC 행정 사례에 반하는 방식으로 승인을 사용하는 경우 위반당 최대 $43,792의 상당한 민사 처벌을 받을 수 있음을 회사에 알렸습니다.

영국에서는 이 주제에 대한 ASA에 대한 불만도 여전히 높습니다. ASA는 2021년 3월 Instagram에서 인플루언서의 광고 공개 준수율에 대한 보고서인 소셜 미디어 의 인플루언서 광고 공개를 발표했습니다. 그들은 영국에 기반을 둔 122명의 인플루언서에 대해 24,000개의 개별 '스토리', 게시물, IGTV 및 릴을 분석했습니다. 그들은 제품이나 서비스를 홍보하기 위해 돈을 받을 때 충분히 명확하게 하는 규칙에 대한 전반적인 준수율이 실망스럽다는 것을 발견했습니다. 2020년에는 인플루언서에 대한 불만이 1,979건에서 3,144건으로 2019년에 비해 55% 증가했습니다. 2020년 불만 사항 중 61%는 Instagram의 광고 공개에 관한 것이었습니다. ASA는 아직 2021년 상황이 개선되었는지 여부를 나타내지 않았습니다.

다음 항목의 대부분은 올해 벤치마크 조사에서 나온 것입니다. 올해 수치에 대한 그래프와 표를 업데이트해야 하지만 사이트에서 좀 더 일반적인 이미지를 재사용하도록 선택할 수 있습니다.

최근 몇 년간 콘텐츠의 상당한 증가

응답자들에게 지난 2년 동안 콘텐츠 출력이 증가했는지 여부를 물었습니다. 그들 중 84%가 제작한 콘텐츠의 양을 늘렸다고 인정했습니다. 이는 작년의 80%에서 증가한 수치이며 이 수치는 누적된다는 점을 기억하십시오. 2019년 설문조사 응답자의 84%도 콘텐츠를 늘렸다고 답했습니다.

확실히 많은 기업들은 이제 온라인 콘텐츠에 대한 만족할 줄 모르는 수요를 깨닫고 그에 따라 콘텐츠 마케팅을 해마다 증가시켰습니다. 지난 몇 년 동안 인플루언서 마케팅의 활용이 증가한 것으로 판단하면 이러한 콘텐츠 증가의 대부분은 브랜드를 대신하여 인플루언서가 만들고 전달해야 합니다. 분명히 새로운 콘텐츠가 지속적으로 개발되고 있으며 그 중 일부는 TikTok과 같은 비교적 새로운 소셜 네트워크를 통해 공유되고 있습니다.

점점 더 많은 사람들이 콘텐츠 마케팅을 위한 독립형 예산을 보유하고 있습니다.

대다수(61%)는 콘텐츠 마케팅을 위한 독립형 예산이 있다고 인정합니다. 이 수치는 매년 조금씩 증가하고 있으며 작년의 59%와 2020년 조사의 55%에서 증가했습니다.

그러나 이 수치는 50%가 넘지만 의외로 낮은 수치이다. 예를 들어 HubSpot은 응답자의 82%가 2020년 70%에서 2021년에 콘텐츠 마케팅을 사용했다고 보고합니다.

아마도 불일치는 단순히 일부 회사가 사용하는 다양한 유형의 마케팅으로 분리하지 않고 단일 마케팅 예산을 운영한다는 것을 반영합니다.

대다수의 응답자는 인플루언서 마케팅이 효과적이라고 생각합니다.

놀랍지 않게도 인플루언서 마케팅에 대한 전반적인 긍정적 정서를 고려할 때 설문 응답자의 90% 이상이 인플루언서 마케팅이 효과적인 마케팅 형태라고 생각합니다.

이 통계는 2017년 이후 각 설문 조사에서 동일한 수준을 유지하고 있습니다. 인플루언서 마케팅을 시도하는 대부분의 회사가 결과에 만족하고 계속해서 실천할 의향이 있음이 분명합니다. 당신은 미디어에서 이상한 공포 이야기를 읽을 수 있지만 그것은 규칙의 예외입니다. 대부분의 인플루언서 마케팅 파트너십은 효과가 있으며 모든 당사자에게 윈윈 상황입니다.

응답자의 4분의 3 이상이 2022년에 인플루언서 마케팅에 예산을 투입할 의향이 있습니다.

인플루언서 마케팅을 해본 기업들이 느끼는 전반적인 만족감은 향후 계획에도 영향을 미치는 것 같습니다. 예를 들어 응답자의 77%는 2022년에 인플루언서 마케팅에 예산을 할애할 것이라고 밝혔습니다.

이는 작년의 75% 결과보다 증가한 것이며 2017년 첫 번째 설문조사에서 예산을 할애하겠다고 응답한 37%보다 훨씬 높은 수치입니다. 이 약간의 증가는 기업이 마케팅을 코로나19 이전 수준으로 다시 높인 결과일 수 있습니다.

응답자의 68%는 2022년에 인플루언서 마케팅 지출을 늘릴 계획입니다.

인플루언서 마케팅 예산을 책정한 응답자의 68%는 향후 12개월 동안 인플루언서 마케팅 예산을 늘릴 의향이 있습니다. 추가로 14%는 예산을 2021년과 동일하게 유지할 것으로 예상했습니다. 추가로 16%는 인플루언서 마케팅 예산이 어떻게 변할지 확신이 서지 않는다고 말했습니다. 이로 인해 인플루언서 마케팅 예산을 줄이려는 의도는 3%에 불과합니다.

이러한 결과는 2020년과 2021년의 불확실성 이후 2022년에 인플루언서 마케팅에 대한 지출이 크게 증가했음을 시사합니다. 올해 인플루언서 마케팅 예산을 줄일 계획인 3%는 2021년의 7% 수치의 절반도 되지 않습니다.

전반적으로 이것은 인플루언서 마케팅이 여전히 성공적이며 사라지거나 일시적인 유행에 불과하다는 추가적인 증거입니다. 인플루언서 마케팅이 몇 년 동안 견실하게 성장한 후 마케팅 예산이 "차세대 대세"로 전환될 것으로 예상했을 수 있습니다. 그러나 그런 일은 일어나지 않았습니다. 브랜드와 마케터는 인플루언서 마케팅의 효과를 인식하고 새로운 것을 찾지 않습니다.

응답자의 3분의 2 는 인플루언서 마케팅에 마케팅 예산의 10~30% 를 지출할 의향이 있습니다.

물론 인플루언서 마케팅은 마케팅 믹스의 한 부분일 뿐입니다. 대부분의 기업은 관련성 높은 잠재고객에게 도달하기 위해 다양한 미디어에 걸쳐 마케팅 예산의 균형을 맞춥니다. 그러나 위에서 본 것처럼 응답자의 회사 중 77%가 일부 인플루언서 마케팅을 믹스에 포함할 의향이 있습니다.

올해 우리는 더 많은 회사가 인플루언서 지출에 일부 마케팅 지출을 할당하려는 반면 가장 큰 몫을 지출하려는 회사는 더 적다는 사실을 알게 되었습니다. 대신 브랜드는 더 넓은 범위의 채널에 걸쳐 마케팅을 펼치고 있는 것으로 보입니다.

응답자의 5%는 마케팅 예산의 40% 이상을 인플루언서 캠페인에 지출할 의도가 있는 인플루언서 마케팅의 확실한 팬입니다. 그러나 이는 2021년 11%, 2020년 9%에서 눈에 띄게 감소한 것이다.

응답자의 9%는 마케팅 예산의 30-40%를 인플루언서 마케팅에 할애할 의향이 있으며 이는 작년 통계에 비해 약간 감소한 수치입니다. 전체 마케팅 지출의 20~30%를 인플루언서 마케팅에 할당하는 추가 28% 계획입니다. 이는 이 수준의 마케팅 예산을 할당한 작년의 19%보다 상당히 큰 것입니다.

인플루언서 마케팅에 사용되는 가장 일반적인 마케팅 비율은 10~20% 범위이며 응답자의 39%가 이 범위에서 지출할 의사가 있으며 이는 2021년 수치보다 약간 증가한 수치입니다. 19%만이 10% 미만을 지출할 것으로 예상합니다.

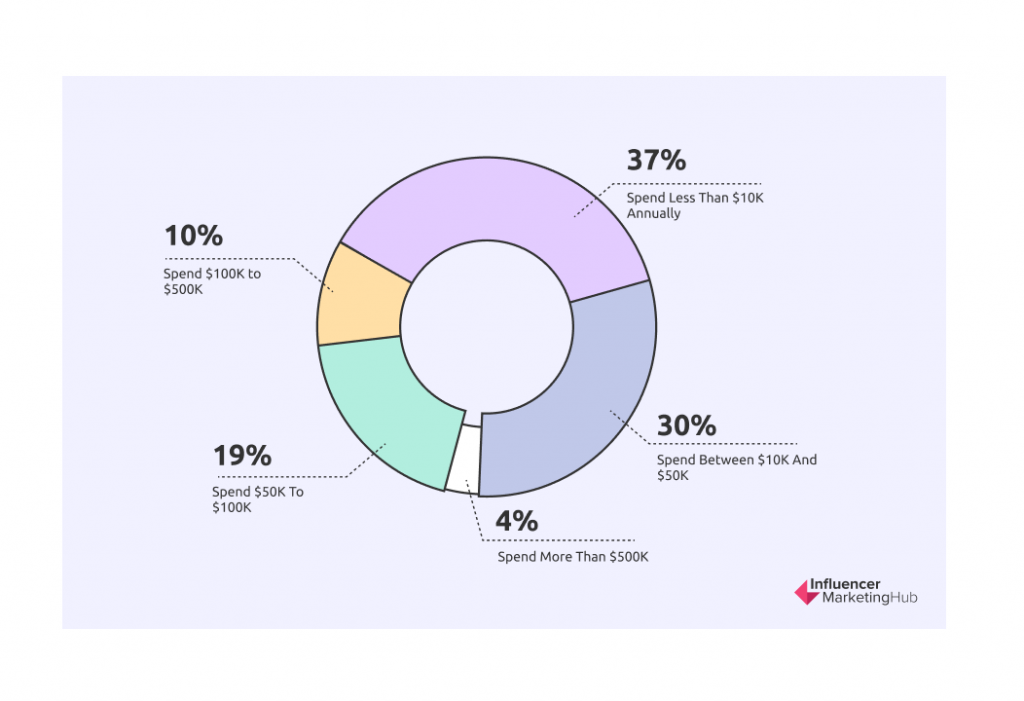

대부분의 브랜드가 인플루언서 마케팅에 $50,000 미만을 지출하지만 거의 4%가 $500,000 이상을 지출합니다.

모든 규모의 브랜드가 인플루언서 마케팅에 참여합니다. 따라서 기업이 활동에 지출하는 금액에 약간의 변동이 있는 것은 놀라운 일이 아닙니다. 설문 조사에 참여한 브랜드의 37%는 인플루언서 마케팅에 연간 10,000달러 미만을 지출한다고 말했습니다(작년의 49%보다 현저히 낮아서 아마도 코로나 봉쇄 이후 세계가 다시 문을 열었다는 표시일 수 있습니다). 30%는 $10,000에서 $50,000 사이를 지출합니다. 추가로 19%는 50,000~100,000달러(작년보다 특히 증가), 10%는 100,000~500,000달러(또한 더 높음), 4%는 500,000달러 이상을 지출합니다.

분명히 회사가 지출하는 금액은 총 마케팅 예산과 인플루언서 마케팅에 할당하기로 선택한 비율에 따라 다릅니다. 메가 인플루언서 및 유명인과 협력하기로 선택한 브랜드는 마이크로 또는 나노 인플루언서와 협력하는 브랜드보다 더 많은 비용을 지출합니다. Covid가 극단을 증가시킨 2년 후(기업이 인플루언서 마케팅을 눈에 띄게 줄이거나 늘림) 우리는 올해 예산 지출이 평준화되었음을 확인했습니다.

기업은 그들이 알고 있는 인플루언서들과 일하는 것을 중요하게 생각합니다

우리는 응답자들에게 서로 다른 캠페인에서 동일한 인플루언서와 함께 일한 적이 있는지 물었습니다. 대다수인 57%는 그렇다고 답했고, 43%는 캠페인에 다른 인플루언서를 사용한다고 주장했습니다(또는 지금까지 캠페인이 하나만 있었을 수도 있음). 이 수치는 2021년에 보고된 수치에서 거의 변경되지 않았습니다.

분명히 브랜드는 캠페인을 실행할 때마다 전체 인플루언서 선택 프로세스를 거치는 것보다 기존 인플루언서와의 관계 구축을 선호합니다. 물론 일부 회사는 특정 캠페인의 특성, 홍보하려는 제품 및 목표 시장에 따라 다양한 인플루언서가 필요합니다. 기존 인플루언서와 일하는 회사의 약간의 증가(1%)는 아마도 시간이 지남에 따라 인플루언서-비즈니스 관계가 자연스럽게 증가했음을 나타냅니다.

인플루언서와 협력하는 회사의 54%가 전자 상거래 상점을 운영합니다.

응답자 중 약간 더 많은 사람들이 그렇지 않은 사람들보다 전자 상거래 상점을 운영하고 있습니다. 예를 들어, 응답자의 54%가 전자상거래 상점을 운영하는 반면 45%는 운영하지 않습니다. 이는 전자상거래 매장을 운영하는 인플루언서 계약 브랜드의 비율이 작지만 눈에 띄게 증가한 것입니다. 작년에 그러한 브랜드의 거의 정확히 절반이 전자 상거래 매장을 운영했습니다.

이것은 의외로 높습니다. 설문조사 응답자들은 브랜드, 마케팅 대행사, PR 대행사 및 "기타" 등 다양한 배경을 가지고 있다는 점을 기억하십시오. 분명히 전자 상거래는 모든 유형의 비즈니스에서 인기가 높아지고 있습니다.

그러나 한 가지 알아야 할 점은 Influencer Marketing Hub가 이제 전자 상거래에 더 적합하다는 것입니다. 이제 사이트의 더 많은 부분이 해당 부문에 대한 기사에 할애됩니다. 결과적으로 이전보다 사이트를 방문하고 설문 조사에 응답하는 전자 상거래 마케팅 담당자의 비율이 높아질 수 있습니다.

응답자의 전자 상거래 사이트 중 1/3 이상이 Shopify 기술을 사용합니다.

Shopify는 2021년 모든 웹사이트(전자상거래 및 비전자상거래 모두)의 3.2%에서 가장 빠르게 성장하는 온라인 상점 빌더입니다(2020년 1.9%, 2014년 0.1%에서 증가). 그 결과 온라인 매장 솔루션 시장에서 가장 높은 점유율을 차지하고 있습니다. BuiltWith는 Shopify가 전자상거래 기술을 사용하는 웹사이트의 경우 미국에서 32%의 시장 점유율을 가지고 있다고 보고합니다.

Shopify는 설문 조사에서 전자 상거래 매장이 있는 브랜드의 플랫폼 시장 점유율이 훨씬 더 높으며 매장의 36.7%가 Shopify를 사용하고 있습니다. WooCommerce(WordPress 위에 위치)가 2위를 차지하고 BigCommerce, Shopify Plus가 그 뒤를 잇습니다. Salesforce Commerce Cloud 및 Magento. 응답자의 29.2%가 기타를 선택하여 자신의 사이트가 맞춤 제작된 것일 수 있음을 나타냅니다.

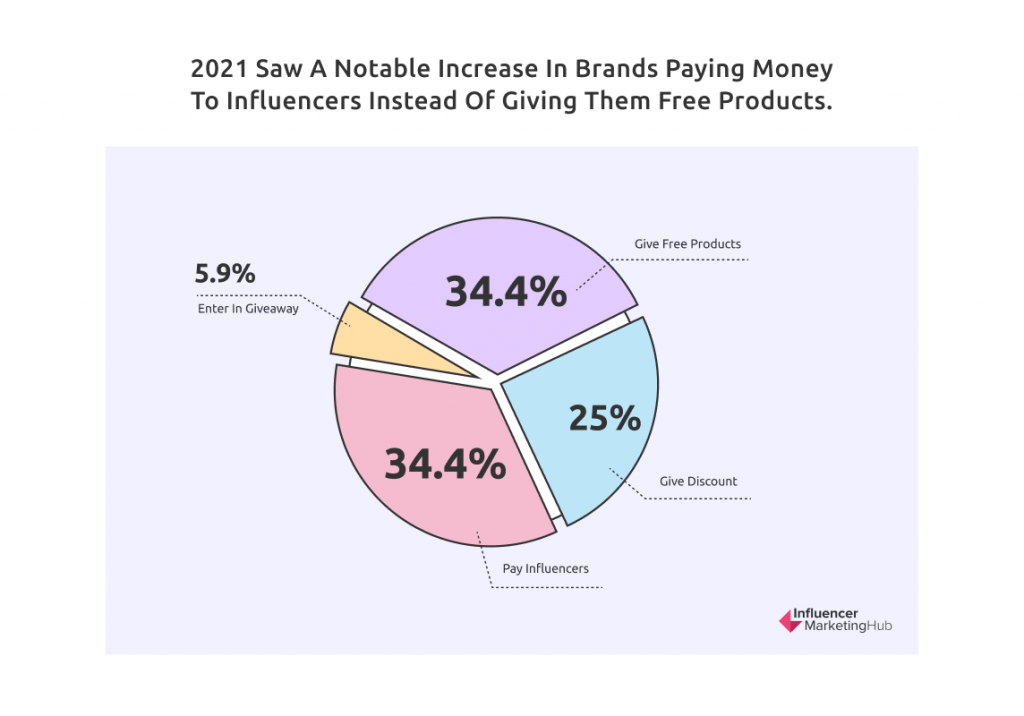

As Many Brands Now Pay Influencers as Give Them Free Product Samples

There was a notable change in the answers to this question this year. Previously, those giving free samples outnumbered those paying cash to influencers. This year, as many respondents (34.4%) admitted to paying money to influencers as giving them free products. In addition, 25% gave their influencers a discount on their product or services (presumably more expensive items), and a much reduced 5.9% entered their influencers in a giveaway.

While more brands are willing to pay influencers for their marketing services, 34.4% is still a relatively low percentage. It probably indicates how many firms work with micro and nano-influencers. These relative newcomers are happy to receive payment in kind rather than cash. Presumably, it is mainly large firms with more sizable marketing budgets that pay influencers with money.

Nearly Half of Payments to Influencers are Made at a Flat Rate

We asked those respondents who paid their influencers a new question this year about how they structured their monetary rewards. The most common method (49%) was paying at a flat rate. However, a sizable percentage of other brands (42%) structured their influencer marketing payments more like affiliate marketing payments by paying a percentage of any sales made as a result of the influencer marketing. Payments based on product level (4%) and tiered incentives (4%) were less common.

PayPal is Still the Most Popular Way to Pay influencers, Although Other Methods Are Common

Isolating those respondents who pay money to influencers, we asked them their preferred payment method. 34% chose PayPal, 24% a third-party payment service (for example, TransferWise), 24% said they paid manually, and 18% paid by wire transfer. This is the first year that we have included manual payments in this question. These include payments made by cash on delivery (COD), money orders, bank transfers, and even email money transfers in some locations like Canada.

In reality, payment methods depend very much on the location of the influencers. If they are base d in a different country from where you operate, PayPal or something like TransferWise is much easier than wire transfer or a manual transaction.

More Than 70% of Brands Track Sales from Influencer Campaigns

Although there are many potential goals for an influencer marketing campaign, it is clear that the majority of firms now undertake influencer marketing to drive sales. Indeed 71% of our survey respondents stated that they track sales from their influencer campaigns.

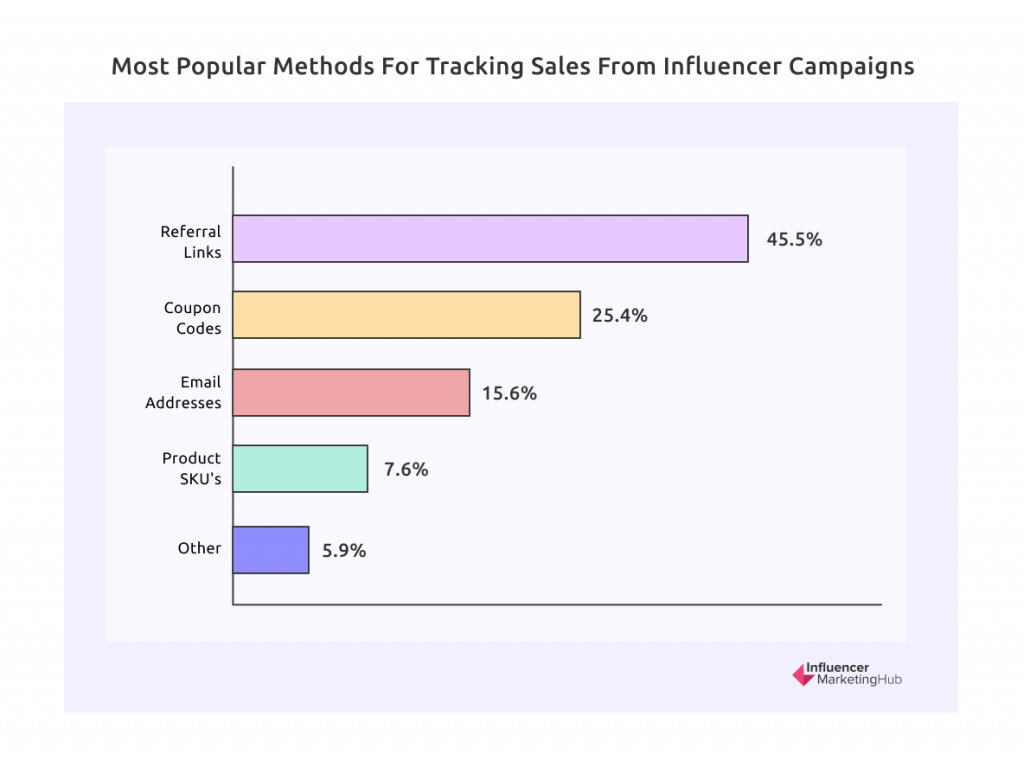

45% of Respondents Track Sales Using Referral Links

Those who tracked sales from their influencer campaigns were asked about their methods of determining these influencer-generated sales. People could select multiple options if they used more than one.

The most common method (45.5%) was to use referral links. Other methods used included coupon codes (25.4%), email addresses (15.6%), and product SKUs (7.6%).

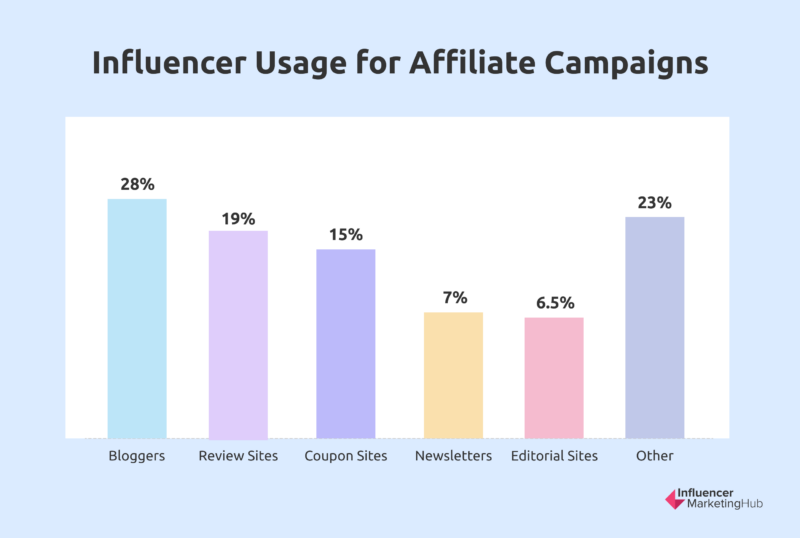

Many Firms Use Influencers for Affiliate Campaigns

This question is somewhat different from what we included in last year's report, where we simply asked firms whether they used influencers for affiliate campaigns (59% said they did). This year we asked our respondents about the general types of influencer sites they used.

While some people claim blogging is dead, the reality is very different. Nearly 28% of our respondents used bloggers to assist with their affiliate marketing. Other common categories included review sites (19%), coupon sites (15%), newsletters (7%), editorial sites (6.5%), and a sizable group lumped together as "Other" (23%).

2/3 Recognize the High Quality of Customers from Influencer Marketing Campaigns

Brands carry out influencer marketing for a range of purposes. Many campaigns are designed to increase brand awareness rather than encourage sales. This is because some customers are more lucrative for a business than others – they buy high-margin products and add-ons. In some cases, influencer marketing may bring new customers to the brand, but the additional spending may be less than the cost of running the campaign.

Our survey respondents are generally optimistic about the value of influencer marketing overall. Most agree that influencer marketing attracts high-quality customers. In addition, 67% believe that the quality of customers from influencer marketing campaigns is better than other marketing types.

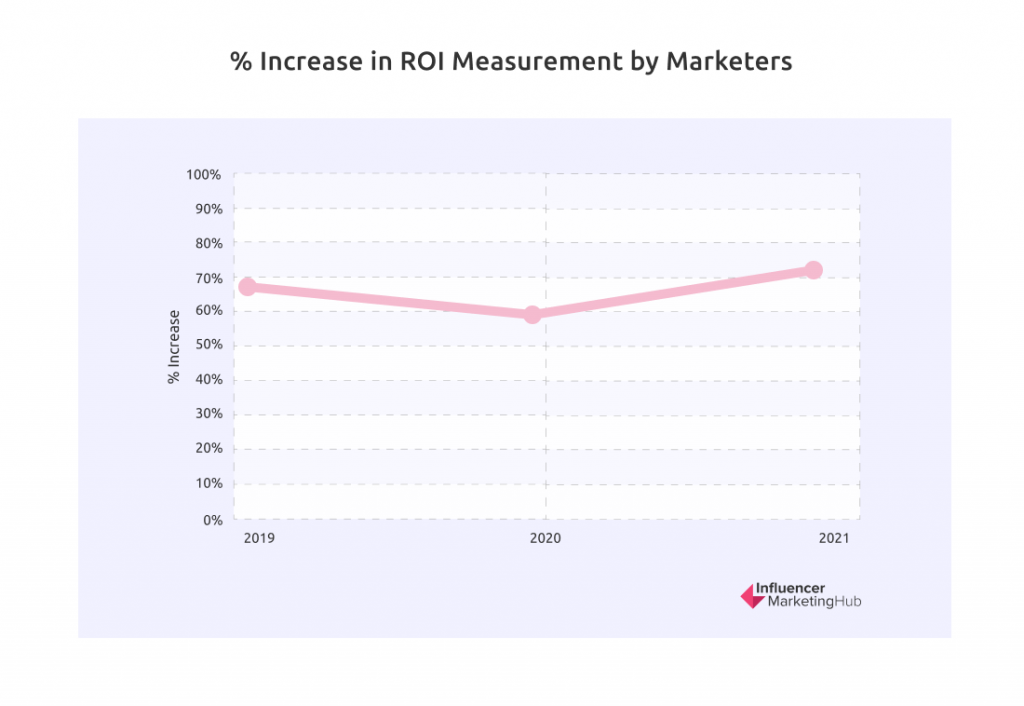

70% Measure the ROI on Their Influencer Marketing

We saw above that 71% of our survey respondents stated that they track sales from their influencer campaigns. Therefore, it should be no surprise that a similar number (70%) also measures the ROI from their influencer campaigns. This improves 2021's 67% and 2020's 65% results.

This year's 70% is the equal highest rate we have seen since the inception of this survey, with the results since 2017 all falling in the range of 65-70%. It is somewhat surprising that 30% of firms don't measure their ROI. You would think that every firm would want to know how effective their marketing spending is. It would be interesting to know if the bulk of the firms not measuring ROI are those who merely give influencers a product discount rather than paying them directly.

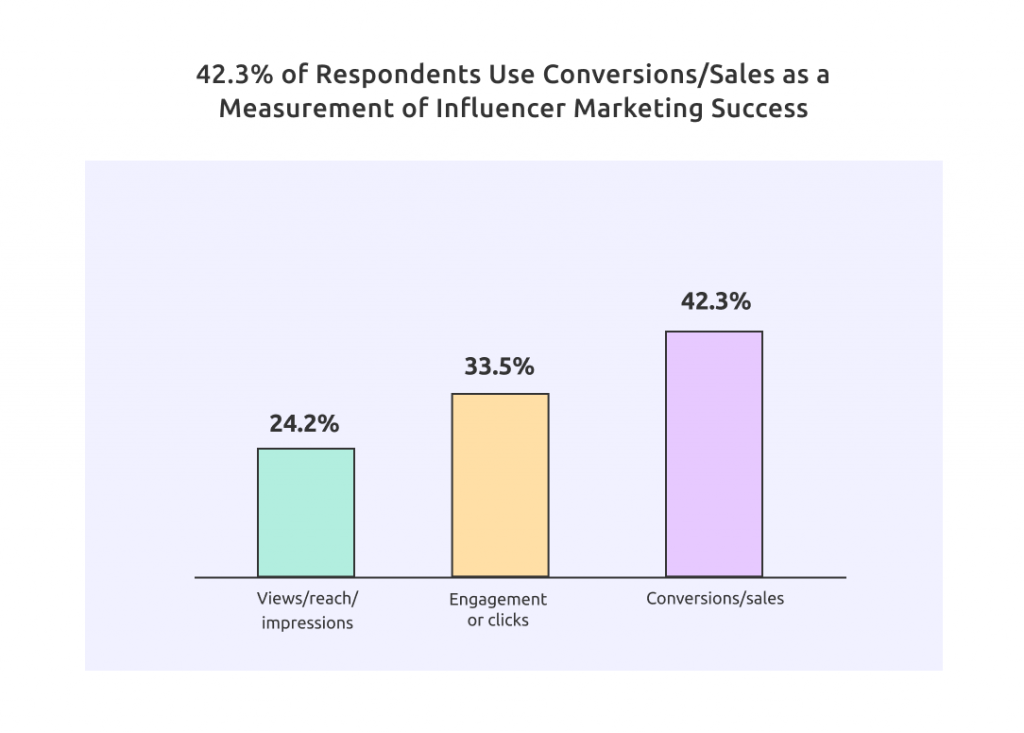

The Most Common Measure of Influencer Marketing Success is Conversions / Sales

This result is also consistent with our earlier results about the percentage of businesses that track sales. In 2019 and preceding years, influencer marketing measurement's focus was relatively evenly balanced between differing campaign goals, but Conversion/Sales was the least-supported reason. However, in 2020 things changed, with Conversions/Sales taking a clear, undisputed lead, which it has kept ever since.

Influencer marketing is sufficiently widespread now that most businesses understand that the best way to measure your influencer marketing ROI is by using a metric that measures your campaigns' goals. Clearly, more brands now focus on using their influencer marketing to generate tangible results. 42.3% believe that you should gauge a campaign by the conversions/sales that result.

The remaining respondents have differing goals for their campaign, with 33.5% most interested in engagement or clicks generated due to a campaign (this topped pre-2020 polls), and 24.2% interested in views/reach/impression (down from 29% last year).

Most Consider Earned Media Value a Good Measure of ROI

Earned Media Value has become more recognized in recent years as a good measure of influencer campaigns' ROI. We asked our respondents whether they considered it a fair representation. This year, 80% favor the measure against 20% who don't. This result is unchanged from last year.

Earned Media Value provides a proxy for the returns on the posts that an influencer has historically given the firms they have worked with. It indicates what an equivalent advertising campaign would cost for the same effect. EMV calculates the worth you receive from content shared by an influencer.

The only negative of using this measure is that the calculation of EMV can be complicated. As such, it can sometimes be difficult for marketers to explain the concepts to their managers.

Another name used for earned media value when related to influencer marketing is influencer media value, which we have written about in What Exactly is an Influencer's Media Value .

Presumably, most of the 20% against using the statistic either don't understand it or struggle to communicate its worth to their management team.

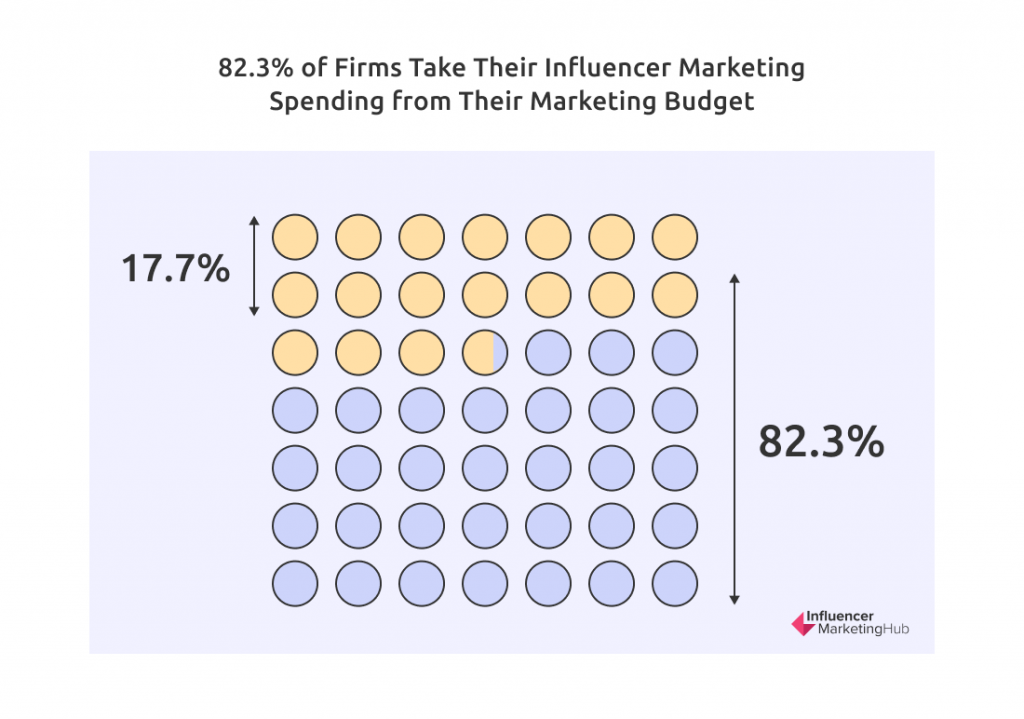

82%의 기업이 마케팅 예산에서 인플루언서 마케팅 비용을 사용합니다.

이것은 지난 몇 년 동안 거의 변화가 없음을 보여주는 또 다른 통계입니다. 설문 조사 응답자의 82.3%가 마케팅 부서의 예산에서 인플루언서 마케팅 비용을 사용합니다. 나머지 17.7%는 PR 부서의 자금에서 인플루언서 마케팅 비용을 사용합니다.

아마도 소수 그룹의 기업들은 인플루언서 마케팅을 제품이나 서비스를 판매하는 직접적인 수단이 아닌 인지도 목적으로 주로 사용하는 것 같습니다.

인플루언서 마케팅 캠페인 의 71%가 사내 에서 실행됩니다.

올해 이 통계에는 작지만 눈에 띄는 변화가 있었습니다. 더 많은 사람들이 집에서 일하면서 분명히 더 많은 회사가 인플루언서 마케팅을 아웃소싱하기로 결정했습니다. 그 결과, 설문 응답자의 71%가 인플루언서 캠페인을 사내에서 실행한다고 주장했으며(77%에서 감소), 나머지 29%는 인플루언서 마케팅을 위해 에이전시 또는 관리 서비스를 사용하기로 선택했습니다(23%에서 증가).

과거에 회사는 프로세스를 용이하게 하는 도구가 부족했기 때문에 인플루언서 마케팅이 어렵다는 것을 알았습니다. 유기적 인플루언서 마케팅은 매우 뺑소니일 수 있어 브랜드가 목표를 달성하는 데 어려움을 겪을 수 있습니다. 그러나 이제 많은 회사에서 도구(사내 또는 타사 도구)를 사용하여 프로세스를 용이하게 합니다.

일부 브랜드는 마이크로 및 나노 인플루언서와 함께 작업할 때 대행사를 사용하는 것을 선호합니다. 대행사는 인플루언서와 대규모로 작업하는 데 더 많은 경험이 있기 때문입니다. 또한 대기업은 인플루언서 마케팅을 포함한 모든 마케팅에 대행사를 사용합니다.

응답자의 절반이 인플루언서 마케팅 캠페인을 실행하기 위해 사내에서 개발한 도구를 사용합니다.

올해는 응답자들에게 인플루언서 마케팅 캠페인을 실행하기 위해 사내에서 개발한 도구를 사용했는지 묻는 새로운 질문이 있었습니다. 그 결과 거의 절반(49.9%)이 자신의 도구를 사용한다고 인정했습니다.

전체 응답자의 절반 미만이 타사 플랫폼을 사용합니다.

인플루언서 마케팅을 지원하기 위해 타사 플랫폼을 사용하는지 묻는 질문에 44.6%가 그렇다고 답 했습니다 . 이것은 이전 질문의 결과와 정확히 일치하지 않습니다. 기업이 내부적으로 도구를 개발하거나 플랫폼을 사용한다고 말할 수는 없습니다(그러나 결과는 상당한 정도 관련이 있습니다).

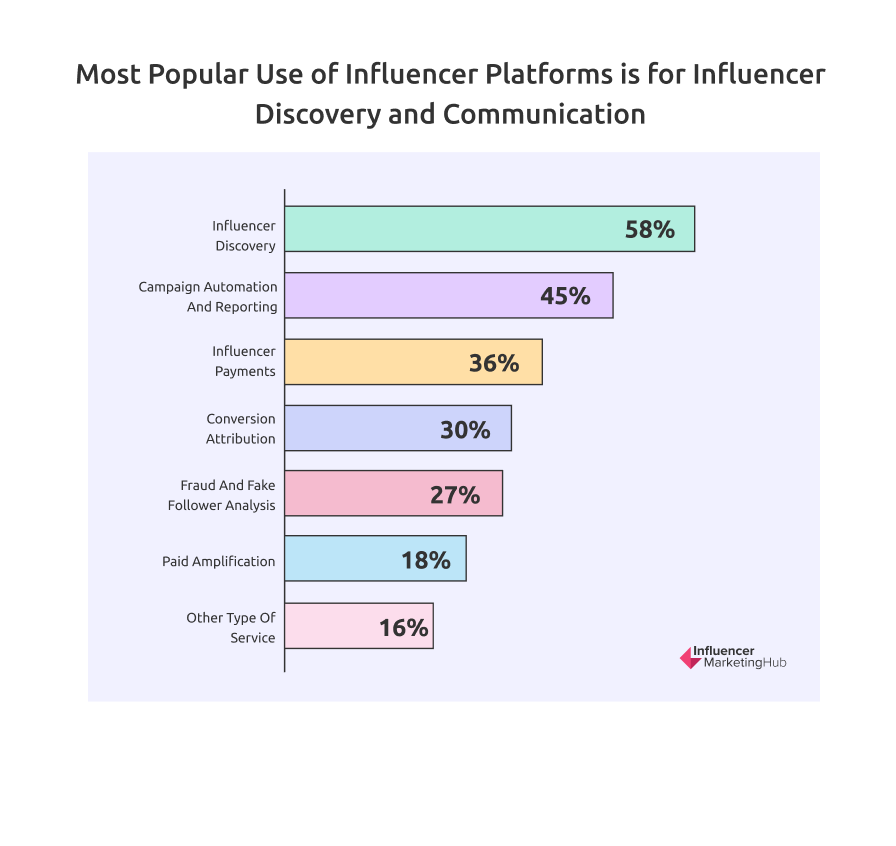

인플루언서 플랫폼의 가장 보편적인 용도는 인플루언서 발견 및 커뮤니케이션입니다.

이 섹션의 수치는 전체 설문 응답자의 비율이 아니라 제3자 플랫폼을 사용한다고 응답한 사람들의 비율을 보여줍니다.

인플루언서 플랫폼은 초기에 인플루언서 발견에 도움이 되는 도구를 제공하는 데 중점을 두었습니다. 따라서 인플루언서 플랫폼의 58%가 여전히 가장 인기 있는 사용이라는 것은 놀라운 일이 아닙니다(작년 결과보다 약간 증가).

인플루언서 플랫폼의 다른 인기 있는 용도로는 캠페인 자동화 및 보고(45%), 인플루언서 지불(36%), 전환 기여(30%), 사기 및 가짜 팔로워 분석(27%), 유료 증폭(18%) 등이 있습니다. 응답자의 추가 16%는 다른 유형의 서비스를 위해 플랫폼을 사용합니다.

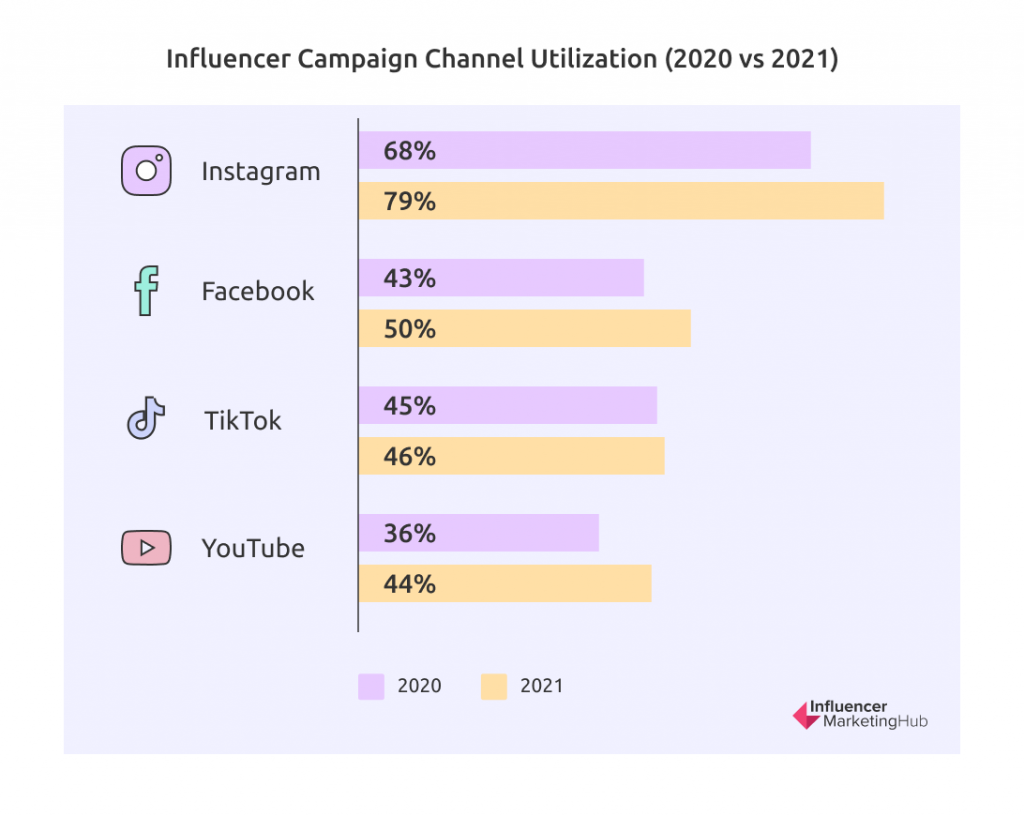

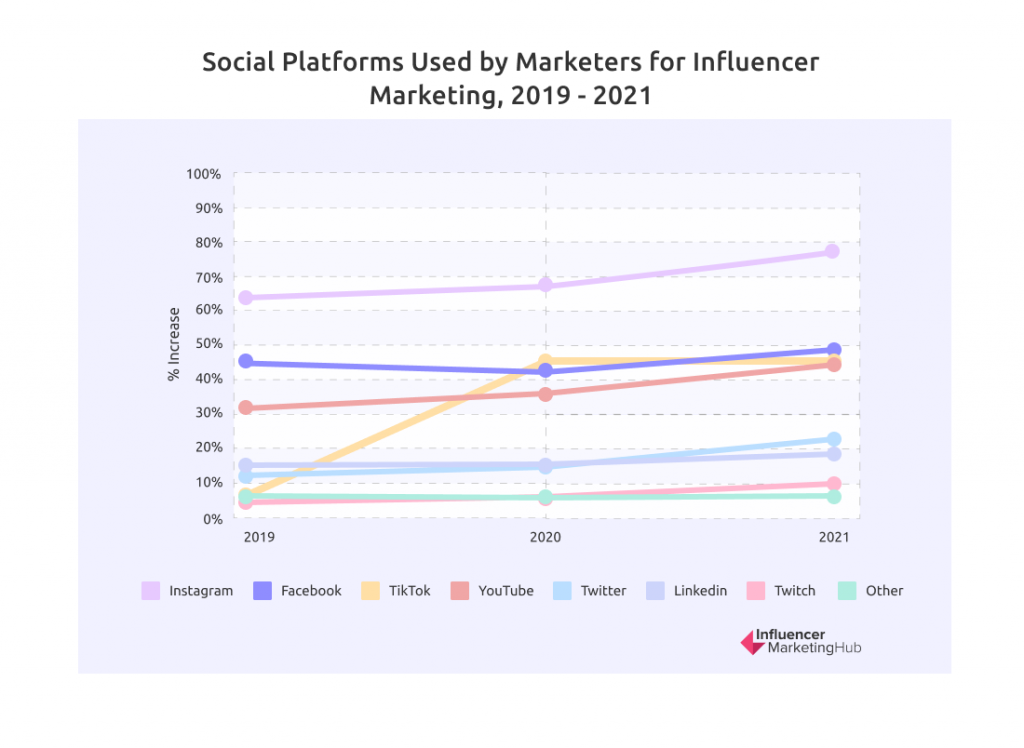

인플루언서 마케팅에 참여하는 브랜드의 거의 4/5가 Instagram을 사용합니다.

Instagram은 인플루언서 마케팅 캠페인을 위한 선택 네트워크로 남아 있습니다. Instagram은 작년에 68%로 눈에 띄게 사용이 감소한 후 2021년 동안 인기가 개선되었으며 응답자의 79%가 인플루언서 마케팅에 사용했습니다.

작년에 우리는 TikTok의 사용이 크게 증가한 것을 보았습니다(2020년에 단순히 "기타"로 묶였을 때 2021년에는 45% 사용으로 증가했습니다. 올해는 46%로 약간 상승한 인기를 유지했지만 다음 위치로 떨어졌습니다. 제삼.

놀랍게도 페이스북은 지난해 브랜드의 50%가 페이스북 인플루언서와 협력하는 등 인플루언서 마케팅 채널로 인기가 급상승했다. 페이스북은 눈에 띄는 인플루언서만큼 눈에 띄는 인플루언서가 많지는 않지만 여전히 인기가 있으며, 특히 나이든 청중들에게 인기가 있습니다. 아마도 브랜드들은 올해 인플루언서 마케팅을 통해 밀레니얼 세대, X세대, 베이비붐 세대를 더 많이 목표로 삼았을 것입니다.

다른 소셜 채널을 사용하는 비율은 작년에 비해 소폭 증가했습니다. 예를 들어, 응답자의 44%는 캠페인을 위해 YouTube를 활용하고(지난해 36%), Twitter(지난해 15%)는 23%, LinkedIn은 20% - B2B 기업 관련자들(지난해 16%), 11% Twitch(작년 8%) 및 덜 인기 있거나 더 전문적인 소셜 네트워크(작년 6%)에 걸쳐 추가로 7% 확산.

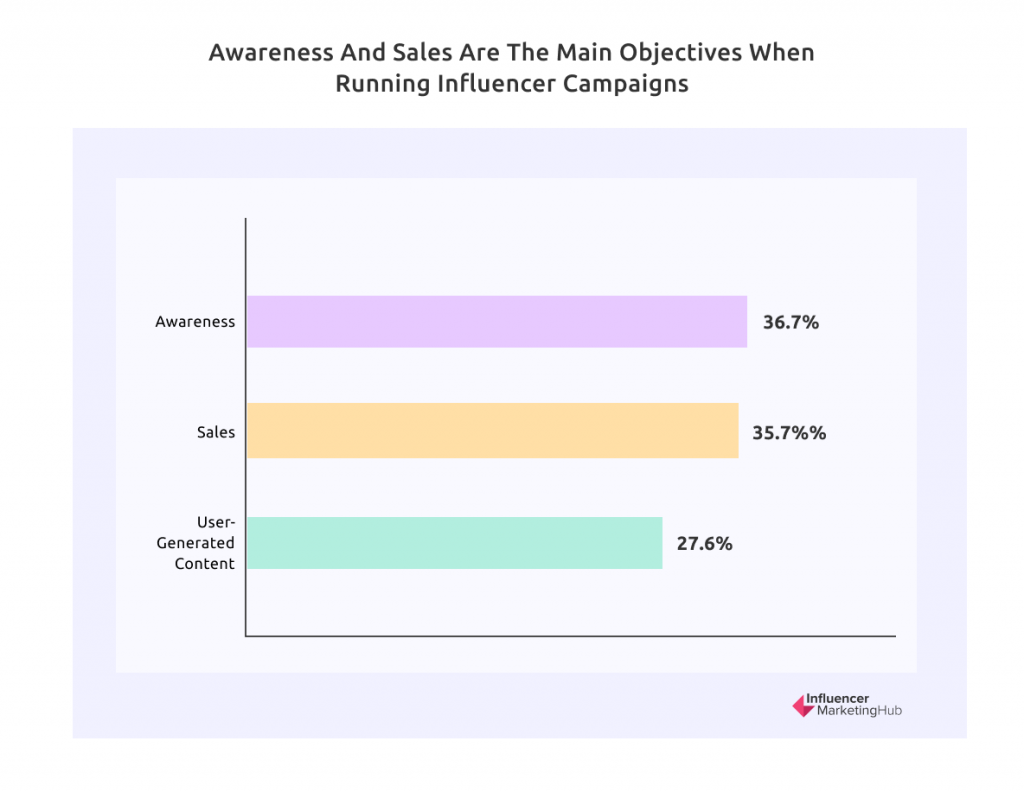

인지도와 판매는 인플루언서 캠페인 운영의 주요 목표입니다.

다시 한 번, 매출 증가는 인플루언서 캠페인 운영의 주요 목표이지만 인지도는 거의 동일합니다.

응답자의 36.7%는 인플루언서 캠페인이 매출 증대를 목표로 한다고 주장합니다(33.6%에서 증가). 35.7%는 인식을 더 강조합니다(역시 33.5%에서 증가). 작년의 32.8%에 비해 올해 27.6%로 덜 인기 있는 것은 사용자 생성 콘텐츠 라이브러리를 구축하기 위해 인플루언서 마케팅에 참여하는 응답자 그룹입니다.

인플루언서 사기는 여전히 응답자들의 우려 사항입니다.

종종 주류 미디어는 인플루언서 사기를 강조합니다. 운 좋게도 사기꾼을 탐지하여 인플루언서 사기의 영향을 줄이는 데 도움이 되는 많은 도구가 있습니다. 바라건대, 곧 업계 역사의 한 장이 될 것입니다.

그러나 인플루언서 사기는 브랜드와 마케터의 마음에서 아직 완전히 사라지지 않았습니다. 이 Covid 시대에는 이전보다 인플루언서 사기에 대한 홍보가 적었습니다. 그러나 기업의 67%는 여전히 관행에 대해 우려하고 있습니다.

여러 인플루언서 플랫폼은 작년에 이 문제 영역을 인식하고 인플루언서 사기를 발견하고 방지하기 위한 도구를 구현했습니다.

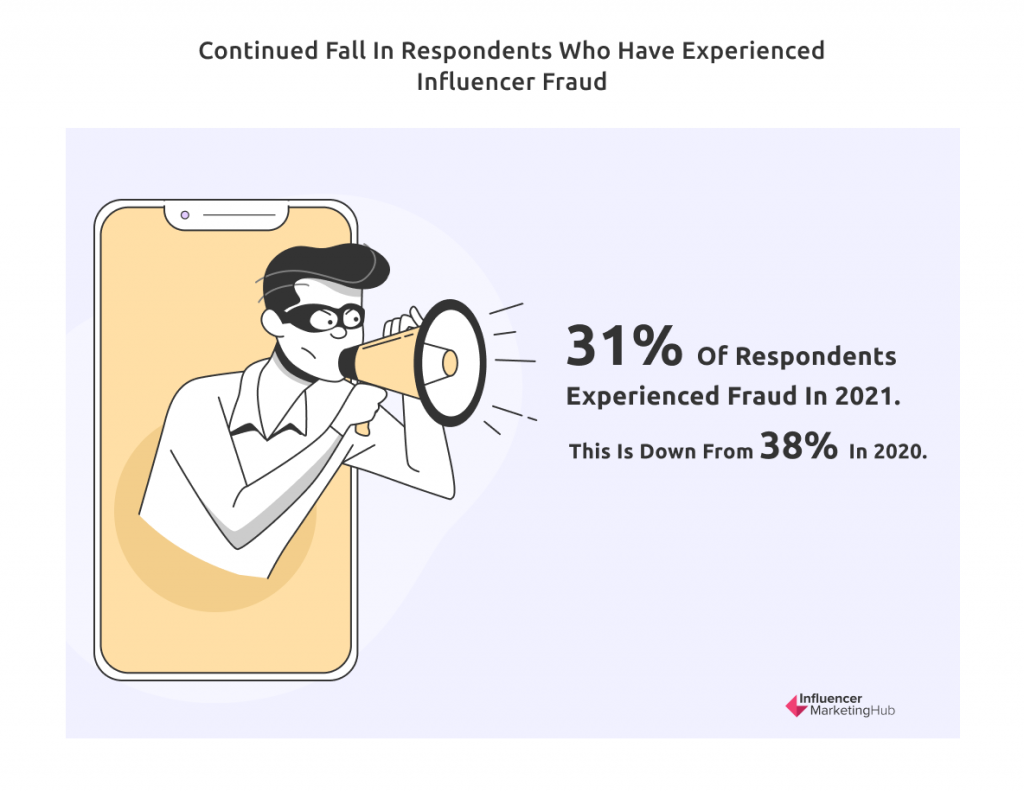

인플루언서 사기를 경험한 응답자의 지속적인 하락

기업의 3분의 2가 인플루언서 사기에 대해 걱정하고 있음에도 불구하고 이를 경험한 기업의 수는 훨씬 적습니다. 응답자의 31%만이 사기를 경험했다고 주장하며, 이는 1년 전에 이러한 주장을 한 38%보다 감소한 것입니다. 관행에 대한 광범위한 홍보는 의심할 여지 없이 비즈니스가 파트너가 될 인플루언서를 선택할 때 더 신중하게 만들었습니다.

브랜드는 적절한 인플루언서를 찾는 것이 상대적으로 쉽다는 것을 알고 있습니다.

이것은 실망스러운 답변을 초래하는 질문 중 하나입니다. 인플루언서를 찾는 것이 매우 어렵다고 주장하는 사람들은 올해 22%에서 16%로 떨어졌습니다. 그러나 쉽다고 주장하는 비율도 22%에서 16%로 떨어졌습니다. 이러한 상충되는 통계 결과로 현재 많은 응답자(63%)가 업계에서 함께 일할 적절한 인플루언서를 찾는 데 어려움을 "중간"이라고 설명했습니다.

아마도 이 통계를 보는 가장 좋은 방법은 79%가 적절한 인플루언서를 찾는 것이 그리 어렵지 않다고 생각한다는 것입니다. 이는 브랜드가 그 어느 때보다 더 많은 플랫폼과 기타 인플루언서 검색 도구(전체 프로세스를 아웃소싱하려는 사람들을 위한 인플루언서 에이전시)를 확보함으로써 이점을 얻을 수 있음을 시사합니다. 기업은 과거에 함께 일했던 인플루언서를 자주 재사용합니다. 일부 브랜드는 여전히 적합한 인플루언서를 찾는 데 어려움을 겪고 있습니다. 아마도 관련 도구나 플랫폼에 대한 비용을 지불하지 않기 때문일 것입니다.

이 통계는 인플루언서 플랫폼이 여전히 서비스 마케팅을 더 잘 수행해야 함을 시사합니다. 또한 잠재적 영향력을 발견하고 연락하는 데 도움이 필요한 잠재 고객이 여전히 있습니다.

대부분의 기업은 인플루언서 캠페인에서 브랜드 안전에 대해 거의 우려하지 않습니다.

최근 몇 년 동안 헤드라인을 장식한 문제는 그들이 대표하는 브랜드에서 부적절하다고 간주되는 방식으로 행동하는 인플루언서였습니다. 예를 들어 Logan Paul은 그가 공유한 맛없는 비디오에 대해 비판을 받았고 브랜드는 그와 계속 관계를 유지하고 싶은지 궁금해했습니다. YouTube는 허용되는 동영상 유형에 대해 상당한 피해 통제를 해야 했으며 어린이를 대상으로 하는 채널에 대해 더 엄격한 규칙을 적용해야 했습니다. TikTok은 중국 정부와의 긴밀한 관계에 대한 우려로 전 세계적으로 반발을 겪었고, 그 결과 인도 정부는 2020년 짧은 비디오 앱을 금지했습니다. 미국도 비슷한 위협을 가했습니다.

성공적인 인플루언서 마케팅 캠페인의 핵심은 팬이 선호 고객과 유사하고 가치관이 자신과 일치하는 인플루언서와 브랜드를 연결하는 것입니다.

응답자의 32%만이 브랜드 안전이 항상 우려된다고 생각하지만 49%는 브랜드 안전이 인플루언서 마케팅 캠페인을 실행할 때 때때로 문제가 될 수 있음을 인정합니다.

나머지 19%는 실제로 우려할 사항이 아니라고 생각합니다. 아마도 이 마지막 그룹은 브랜드에 적합한 인플루언서를 찾는 기술을 마스터했으며 가치 불일치에 대해 거의 우려하지 않습니다.

대다수는 인플루언서 마케팅이 자동화될 수 있다고 믿지만 상당수는 동의하지 않습니다.

인플루언서 마케팅에서 논란이 되는 문제는 성공적으로 사용할 수 있는 자동화의 양입니다. 어떤 사람들은 인플루언서 선택에서 인플루언서 지불에 이르기까지 거의 모든 것을 자동화할 수 있다고 믿습니다. 다른 사람들은 개인적인 접촉을 중시하고 인플루언서 마케팅이 실제 프로세스라고 생각합니다.

대다수의 응답자(56%, 작년과 변함 없음)는 자동화가 인플루언서 마케팅에서 중요한 역할을 한다고 생각합니다.

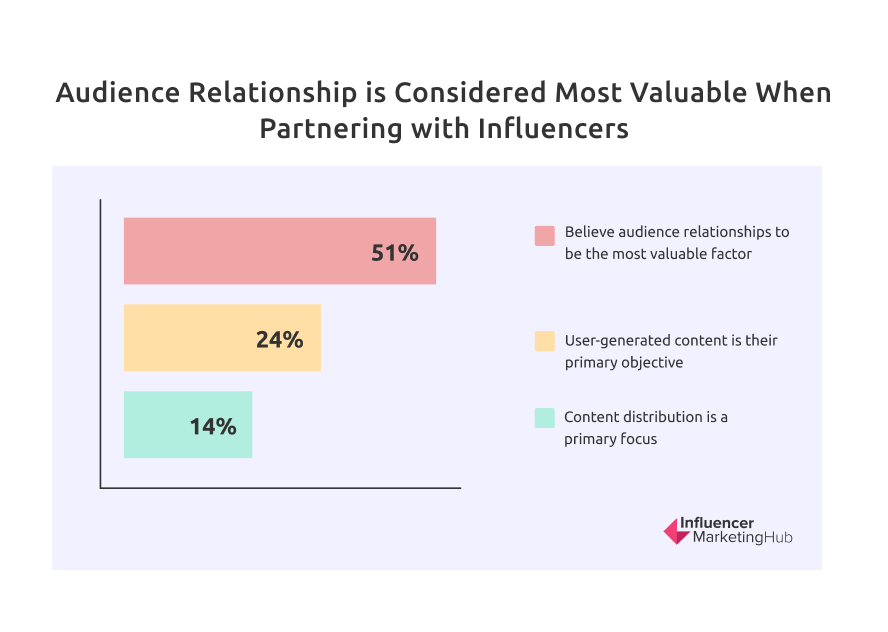

인플루언서와 파트너십을 맺을 때 청중 관계는 여전히 가장 가치 있는 것으로 간주되지만 콘텐츠 제작은 빠르게 따라잡고 있습니다.

설문 응답자의 51%는 특정 인플루언서와의 협업을 고려할 때 청중 관계가 가장 중요한 요소라고 믿었습니다. 이는 작년의 45%에 이어 2020년에 표현된 조회수로 돌아갔음을 나타냅니다. 응답자들은 청중에게 실제로 영향을 미치지 않거나 훌륭한 관계를 가지고 있지만 해당 브랜드에 대해 잘못된 청중을 가진 사람과 일하는 것이 거의 가치가 없다고 생각합니다. .

두 번째로 중요한 요소는 24%의 콘텐츠 제작입니다(작년의 34%에서 눈에 띄게 감소). 이는 인플루언서 캠페인 목표에 대한 이전 질문에서 인플루언서 캠페인을 실행할 때 사용자 생성 콘텐츠를 주요 목표로 간주하는 그룹과 특히 관련이 있습니다.

인플루언서와 함께 일하는 것에 대해 응답자의 14%(22%에서 감소)가 선호하는 세 번째 인기 있는 이유는 배포입니다. 다른 옵션보다 낮지만 잠재 고객 관계와 연결됩니다. 인플루언서는 잠재 고객을 사용하여 브랜드와 관련된 콘텐츠를 배포합니다.

올해 새로운 제안은 기여도 및 추적으로, 응답자의 6%가 인플루 언서와 협력할 때 가장 중요하다고 생각했습니다. 이는 파트너 비즈니스를 위한 판매를 창출하는 인플루언서의 중요성이 증가하는 것과 관련이 있습니다.

응답자의 70% 이상이 캠페인 기반 인플루언서 마케팅을 선호합니다.

우리는 브랜드가 인플루언서와 장기적인 관계를 구축하는 것을 선호한다는 사실을 확인했습니다. 그러나 브랜드는 여전히 인플루언서 마케팅 캠페인의 관점에서 생각합니다. 하나의 캠페인을 완료하면 다른 캠페인을 계획, 구성 및 예약합니다. 브랜드는 이전 캠페인에서 함께 일한 인플루언서가 더 진실하다는 것을 알게 됩니다. 그럼에도 불구하고 인플루언서 마케팅 관계의 막대한 72%는 캠페인 기반이며 28%만이 "항상 켜져 있습니다."

이것은 더 많은 브랜드가 인플루언서에게 장기적인 약속을 하기 전에 발을 물에 담그고 업계에 진입하는 것을 나타낼 수 있습니다. 또는 목표 시장에 따라 각 캠페인에 대해 선호하는 인플루언서를 선택하여 여러 캠페인을 실행할 수 있습니다. 시간은 브랜드와 인플루언서 관계의 본질이 어떤 중요한 방식으로 변하는지 알려줄 것입니다.

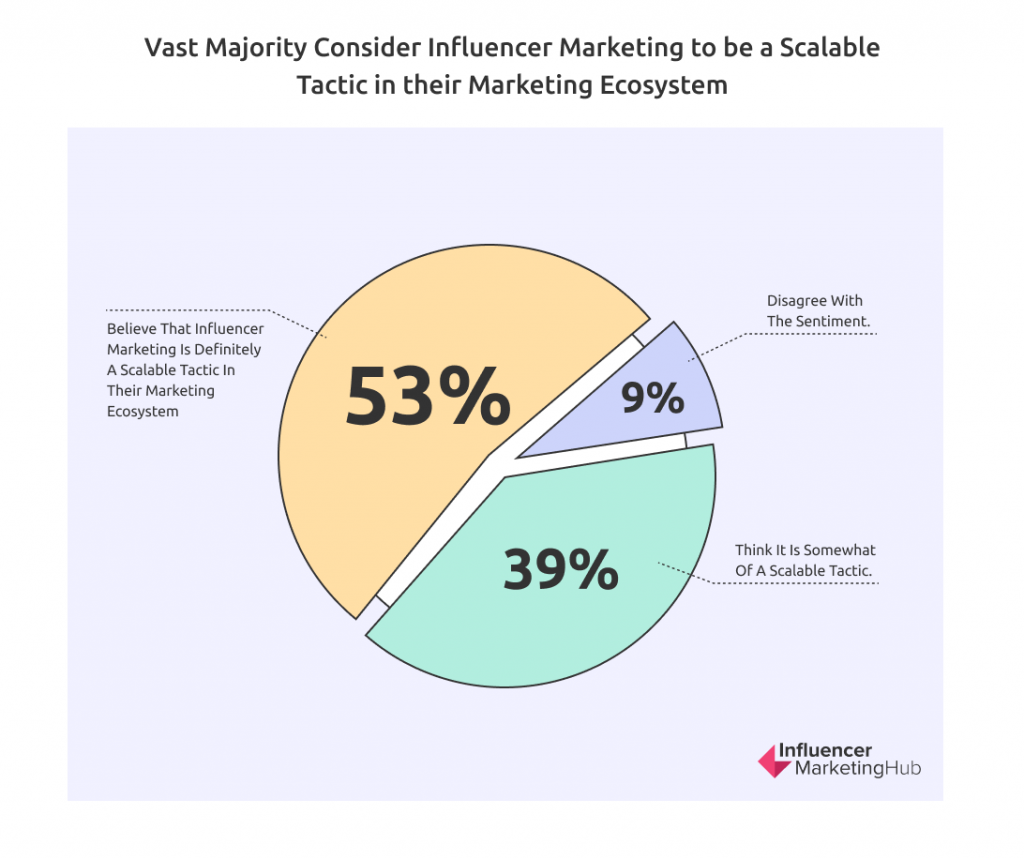

대다수가 인플루언서 마케팅을 마케팅 생태계에서 확장 가능한 전술로 간주

공식 회사 계정을 사용하는 소셜 활동에 비해 인플루언서 마케팅의 가장 중요한 이점 중 하나는 활동을 쉽게 확장할 수 있다는 것입니다. 더 광범위한 캠페인을 만들고 싶다면 더 많은 인플루언서, 특히 더 큰 팔로워를 가진 사람들과 함께 작업하기만 하면 됩니다.

유기적 인플루언서 마케팅은 인플루언서 식별 및 구애에 필요한 시간 때문에 확장하기 어려울 수 있지만, 현재 기업이 노력을 확장하는 데 사용할 수 있는 전 세계적으로 약 18,900개의 인플루언서 마케팅 관련 서비스/회사가 있습니다. 이들 중 다수는 전 세계적으로 운영되며 전 세계 어디에서나 고객을 받아들입니다.

응답자의 53%는 인플루언서 마케팅이 마케팅 생태계에서 확실히 확장 가능한 전술이라고 믿고 있으며, 추가로 39%는 어느 정도 확장 가능한 전술이라고 생각합니다. 9%만이 정서에 동의하지 않습니다. 대다수는 인플루언서 마케팅이 마케팅 생태계에서 어느 정도 확장 가능한 전략이라는 것을 알고 있습니다.

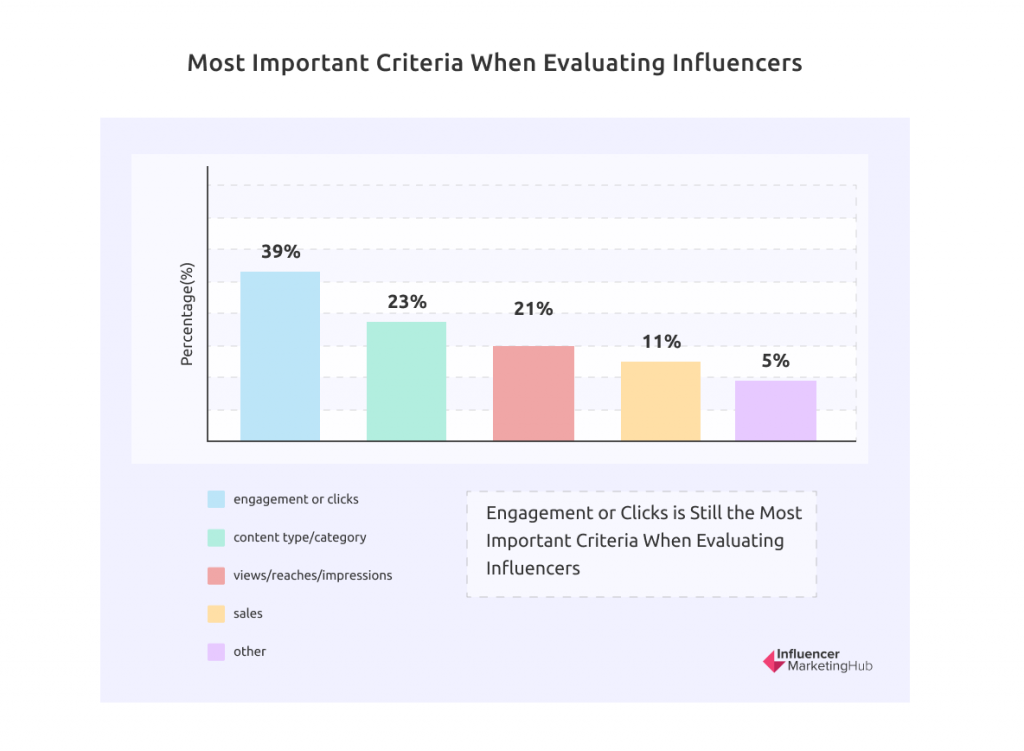

인플루언서를 평가할 때 참여 또는 클릭은 여전히 가장 중요한 기준입니다.

우리는 기업이 인플루언서 마케팅 캠페인을 만들 때 다양한 목표를 가지고 있음을 정기적으로 보았습니다. 설문 응답자가 인플루언서를 평가하는 기준이 서로 다른 목표와 정확히 일치하지는 않지만 몇 가지 분명한 상관관계가 있습니다.

응답자의 39%가 참여 또는 클릭을 가장 중요한 기준으로 평가했습니다(작년과 동일). 그 다음 두 카테고리는 올해 위치가 바뀌어 2020년으로 되돌아갔습니다. 23%는 콘텐츠 유형/카테고리를 선택했고(작년 24.5%와 비교), 21%는 조회수/도달/노출을 가장 중요하게 생각합니다( 지난해 28%). 판매는 올해 11%의 지원으로 자체 범주를 보장합니다. 응답자의 나머지 5%는 이 주제에 대해 다른 생각을 가지고 있으며 인플루언서를 평가할 때 기타를 가장 중요한 기준으로 선택했습니다.

23%만이 콘텐츠 유형/카테고리가 가장 중요한 기준이라고 주장하지만 이 비율은 과소 평가될 수 있습니다. 대부분의 브랜드는 특정 틈새 시장의 인플루언서에 대한 가능성을 좁히는 것으로 인플루언서 검색을 시작합니다. 뷰티 브랜드는 팔로워와 얼마나 관계가 있든 상관없이 주택 개선 인플루언서와 함께 일할 가능성이 낮습니다. 마찬가지로, 자동차 딜러가 수백만 명의 팔로워가 있더라도(여성을 대상으로 하는 자동차를 홍보하지 않는 한) 유명 뷰티 인플루언서를 선택하는 것은 현명하지 않습니다.

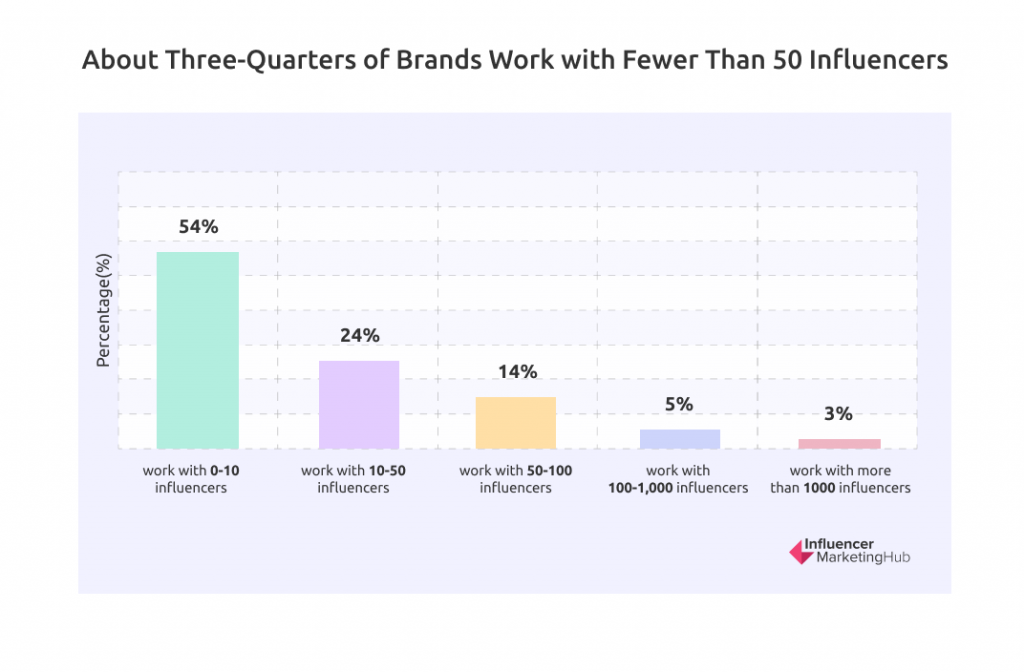

약 4분의 3의 브랜드가 50명 미만의 인플루언서와 협력합니다.

우리는 인플루언서 마케팅에 참여한 응답자들에게 작년에 몇 명의 인플루언서와 함께 일했는지 물었습니다. 그들 중 54%는 0~10명의 인플루언서와 함께 일했다고 말했습니다. 추가로 24%는 10~50명의 인플루언서와 함께 일했으며, 이는 브랜드의 78%가 50명 미만의 인플루언서와 일했다는 의미입니다. 추가로 14%는 50-100명의 인플루언서와 함께 일했습니다.

그러나 일부 브랜드는 대규모 인플루언서 마케팅을 선호하며 설문 조사 대상의 5%가 100-1000명의 인플루언서와 함께 일한다고 인정했습니다. 추가로 3%는 1,000명 이상의 인플루언서와 함께 일했습니다. 이 마지막 수치는 작년 비율의 절반이지만 초기 상황으로 되돌아갑니다.

현재 분기별 캠페인이 가장 많이 사용되고 있지만 월별 캠페인도 거의 비슷합니다.

우리는 지난 몇 년 동안 분기별 캠페인으로 점진적인 움직임을 보았고 올해는 월별 캠페인보다 더 긴 캠페인 기간이 나왔습니다.

개별 인플루언서 캠페인을 운영하는 사람들 중 35%(27%에서 증가)는 분기별로 실행하는 것을 선호합니다. 추가로 34%(작년과 동일)는 월간 캠페인을 실행합니다. 매년 캠페인을 조직하는 것을 선호하는 응답자는 14%(17%에서 감소)에 불과했습니다. 이러한 후기 회사는 아마도 인플루언서 마케팅에 대한 "상시 접속" 접근 방식을 좋아하는 브랜드일 것입니다. 나머지 18%(23%에서 감소)는 다른 접근 방식을 취하고 신제품을 출시할 때만 캠페인을 실행합니다.

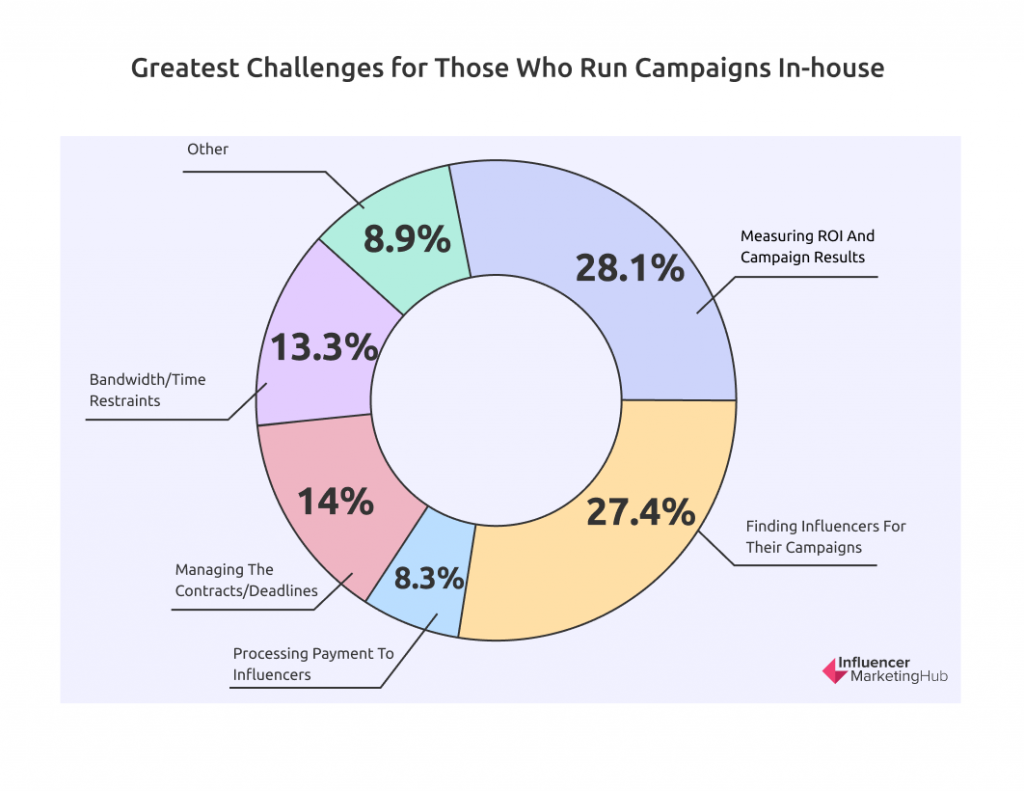

ROI 및 캠페인 결과 측정은 이제 사내에서 캠페인을 실행하는 사람들에게 가장 큰 과제입니다.

사내에서 캠페인을 진행한 설문조사 응답자들에게 그들이 직면한 가장 큰 문제가 무엇이라고 생각하는지 물었습니다. 올해 우리는 28.1%가 ROI 및 캠페인 결과 측정을 선택하는 등 상위권에 변화를 보았습니다(작년 23.5%에서 처음으로 별도로 표시됨).

전통적으로 가장 중요한 과제는 캠페인에 참여할 인플루언서를 찾는 것이었습니다(올해 27.4%). 이는 작년의 34%에서 눈에 띄게 감소했으며, 이는 2020년의 39%에서 감소한 것입니다. 이러한 점진적인 감소는 아마도 플랫폼 및 기타 타사 도구의 사용이 증가했음을 나타내는 것일 수 있습니다.

기타 주목할만한 관심 영역에는 캠페인의 계약/기한 관리(14%), 대역폭/시간 제한(13.3%), 인플루언서에 대한 지불 처리(8.3%)가 포함되었습니다. 추가로 8.9%의 챌린지는 기타로 그룹화할 수 있습니다.

출처 정보

출처: 글로벌 광고 차단 사용

출처: BLOCKTHROUGH 2021 PageFair Adblock 보고서

출처: 2022년 인플루언서 마케팅 현황

출처: 2020년부터 2026년까지 전 세계 소셜커머스 매출 가치