전자 상거래 상태에서 핵심 테이크 아웃

게시 됨: 2019-11-2130초 요약:

- Pureplay 소매업체는 미래에 지배적일 것입니다.

- Amazon, Alibaba, Pinduoduo는 2024년에 주요 소매업체가 될 것으로 예상

- Pureplay 운영자는 수익성을 구축할 수 있는 더 나은 장비를 갖추고 있습니다.

- Amazon의 모델은 빠른 테스트 및 학습 연습에 많은 투자를 하도록 돕습니다.

- 그러나 아직 매장 기반 소매업체(파트너십 지원)를 배제하지 마십시오.

- 옴니채널 소매업체는 현재 영국 시장을 주도하고 있습니다.

- Tesco는 지금까지 자신들의 입장을 고수했지만 디지털 침공에 맞서기 위한 계획은 무엇입니까?

- 매장 기반 소매업체를 위한 파트너십

- Amazon의 약점은 소매업의 다음 성공 사례를 낳을 것입니다.

지난 주에 우리는 런던에서 첫 번째 Marketing Technology Happy Hour를 주최했습니다(보통 뉴욕에서 개최). Jumpshot의 Stephen Kraus와 Edge by Ascential의 Nick Everitt는 오늘날 전자상거래 현황과 디지털을 형성할 주요 트렌드에 대한 통찰력을 제공합니다. 내일의 세계. 이벤트의 주요 내용은 다음과 같습니다.

Pureplay 소매업체는 미래에 지배적일 것입니다.

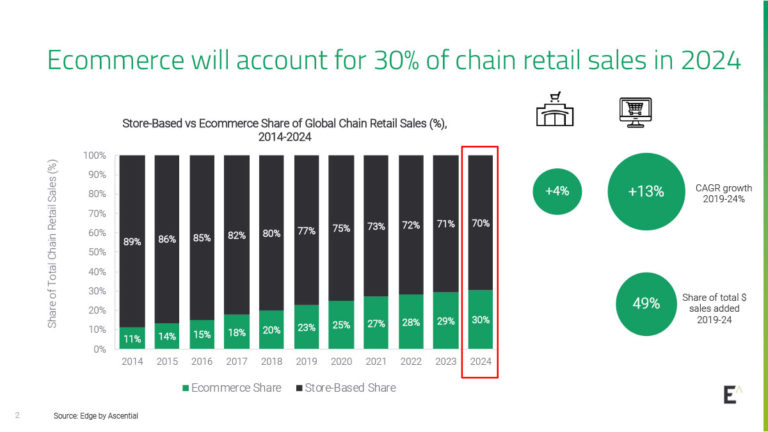

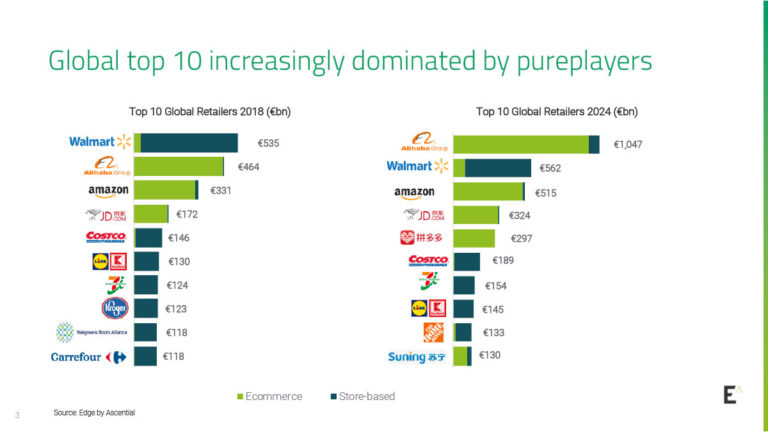

전자 상거래는 매장 기반 회사보다 거의 3배 빠르게 성장하고 있습니다. 결과적으로 Alibaba, Amazon 및 JD.com과 같은 순수 소매업체가 2024년까지 소매 부문을 지배할 것으로 예상됩니다.

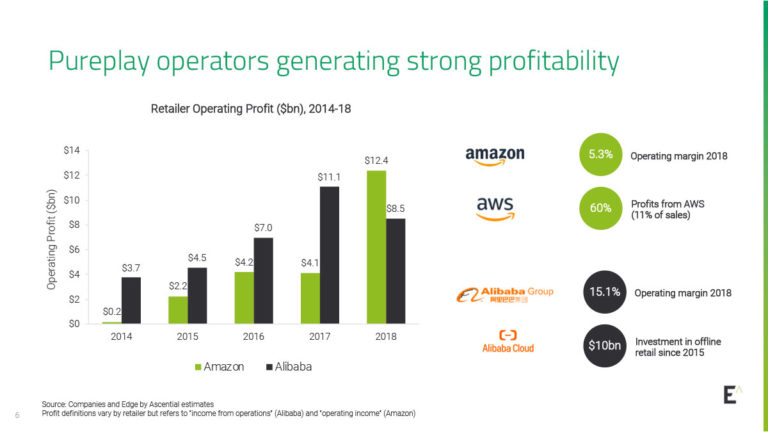

Alibaba는 전 세계적으로 최고의 소매업체가 될 것으로 예상되지만 Amazon은 강력한 수익성을 창출할 때 모든 회사를 시장에서 몰아내고 있습니다. Amazon Web Services(AWS)를 통해서만 이 전자 상거래 거대 기업은 2018년 매출의 11%에서 60%의 이익을 얻었습니다.

이 모델을 통해 Amazon은 다음과 같이 거래량은 적지만 전환율이 높은 영역에 많은 실험과 투자를 할 수 있습니다. 가정의 필수품; 개인 관리; 등.

“Alibaba, Amazon 및 JD.com과 같은 순수 전자 상거래 리더가 전 세계적으로 전자 상거래를 변화시키고 있다는 것은 의심의 여지가 없습니다. 방대한 디지털 생태계를 통해 소매점에서 엔터테인먼트, 클라우드 컴퓨팅에 이르기까지 다양한 접점에서 소비자를 가둘 수 있습니다. 이것은 그들에게 방대한 양의 고객 데이터를 제공하고 매우 장기적인 투자 능력과 결합되어 전통적인 매장 기반 소매업체가 경쟁하기가 매우 어렵다는 것을 의미합니다.”라고 Edge by Ascential의 자문 이사인 Nick Everitt는 말합니다. .

아직 매장 기반 소매업체를 배제하지 마세요.

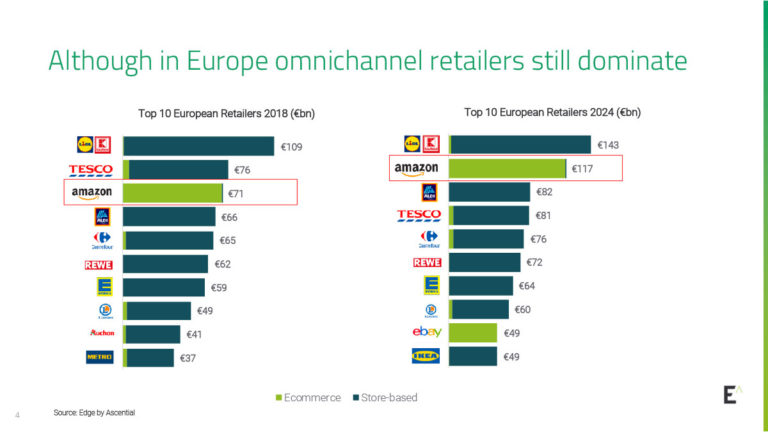

그러나 매장 기반 또는 옴니채널 소매업체의 모든 운명과 우울은 아닙니다. 특히 유럽에서는 아마존이 10위 안에 든 유일한 '순수한 전자상거래' 기업입니다. 그리고 2024년까지 eBay만이 10위 안에 들 것으로 예상되기 때문에 5년 내 큰 변화는 없을 것으로 예상됩니다.

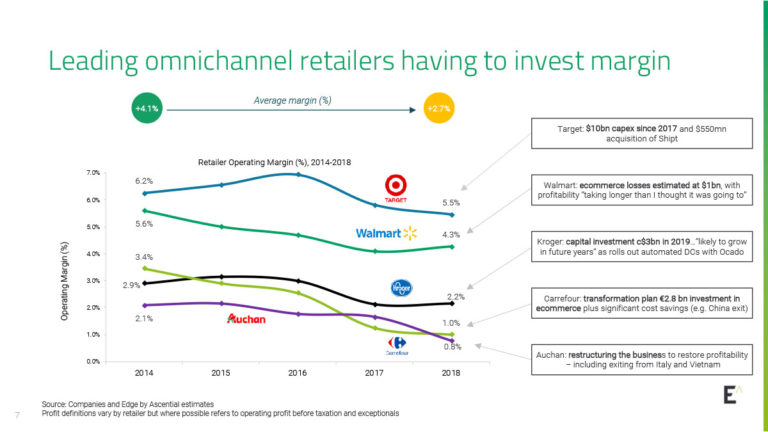

그러나 매장 기반 및 옴니채널 소매업체의 큰 장애물은 Alibaba 및 Amazon과 같은 경쟁업체와 경쟁하기 위해 디지털 분야에 투자해야 하는 높은 비용입니다. 모든 주요 매장 기반 미국 소매업체는 2014년 이후 영업 마진이 하락했으며 Walmart의 전자 상거래 손실 추정치는 10억 달러에 달합니다.

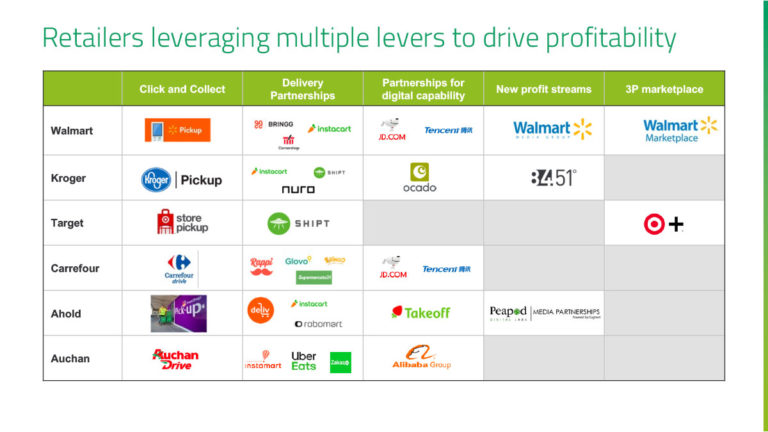

Nick은 다음과 같이 말합니다. 그러나 Walmart 및 Carrefour와 같은 선두 업체는 신속하게 비즈니스를 혁신하면서 수익성을 관리하는 방법을 모색하고 있습니다. 여기에는 온라인 식료품 픽업(또는 '클릭 앤 콜렉트')을 위해 매장을 활용하고 인공 지능 및 온라인 배달과 같은 영역에서 제3자와 파트너십을 구축하는 것이 포함됩니다. 사실 파트너십에 투자하지 않는 소매업체는 이전보다 훨씬 빠른 속도로 테스트하고 배우고 이동하는 것이 필수적이기 때문에 단순히 뒤처질 위험이 있습니다.”

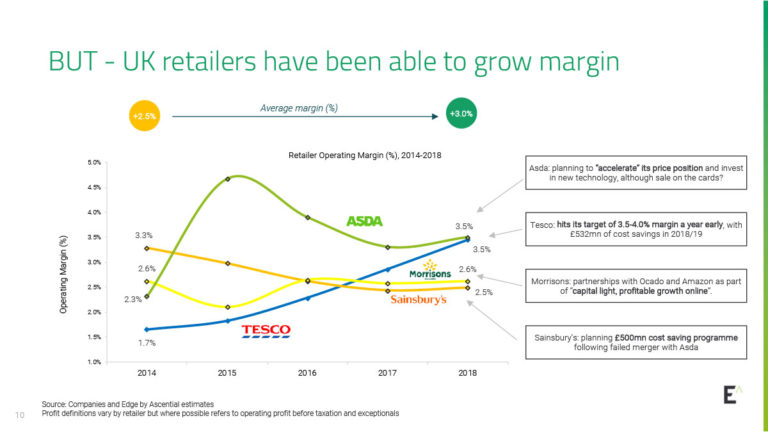

특히 유통 분야에서 이러한 파트너십은 매장 기반 소매업체에게 빛나는 빛이 되었습니다. Asda 및 Morrisons와 같은 영국 소매업체는 디지털 및 파트너십에 대한 투자로 마진이 증가했습니다.

그러나 영국에서 가장 뛰어난 성과를 보인 곳은 Tesco였습니다. Ken Murphy가 Dave Lewis의 CEO로 취임할 것이라는 발표에 이어, Tesco는 온라인 용량을 두 배로 늘리는 계획을 추진할 수 있게 해 줄 보다 수익성이 높고 현금 창출이 가능한 온라인 운영 모델을 구축했다고 주장합니다.

Tesco는 2020년 여름까지 3개의 도시 주문 처리 센터를 열 예정이며 향후 3년 동안 25개 이상을 열 계획입니다. 또한 Clubcard 앱 사용자가 77% 증가한 154만 명이라고 보고했습니다.

Amazon의 약점은 소매업의 다음 성공 사례를 낳을 것입니다.

그렇다면 미래는 어떻게 될까요? 내일의 리테일러는 누가 될 것인가? 이에 대한 분명한 대답은 물론 Amazon과 Alibaba와 같습니다. 그러나 Amazon처럼 막을 수 없는 것처럼 그들에게도 짧은 시간이 있으며 이는 소매 공간에서 다음 큰 일로 이어질 가능성이 있습니다.

“Amazon은 고객에게 끊임없이 초점을 맞추는 놀라운 비즈니스입니다. 그러나 Jeff Bezos는 건전한 수준의 현실주의를 가지고 있으며 작년에 직원들에게 "Amazon은 실패하기에 너무 크지 않습니다"라고 말한 것으로 인용되었습니다. 분명한 것은 디지털 혁신의 속도가 계속해서 새로운 솔루션과 소매 모델을 탄생시킬 것이라는 점입니다. 미래의 미래 승자는 아마 오늘 존재하지도 않을 것입니다.”라고 Nick Everitt는 말합니다.

이러한 징후는 이미 나타나고 있습니다. 스스로를 반아마존이라고 생각하는 중국 소매업체 Pinduoduo는 2015년에 등장했지만 2024년까지 상위 5개 소매업체 중 하나가 될 것으로 예상됩니다. 식품/식료품과 같은 부문에서 아마존의 명백한 약점 그리고 가구는 Chewy 및 Wayfair와 같은 기업이 활용되는 것을 보았습니다.

Nick이 Happy Hour에서 선언했듯이 기술과 솔루션에는 항상 발전이 있을 것이며, 이에 보조를 맞추는 소매업체는 내일의 리더가 될 가능성이 높습니다.