소매업체가 결제 프로세스의 미래를 대비할 수 있는 세 가지 방법

게시 됨: 2017-04-24모바일 트래픽과 음성 검색이 증가함에 따라 전자 상거래 비즈니스는 결제 경험과 관련하여 어떻게 따라갈 수 있습니까?

주요 내용

- 쇼핑객의 4분의 3 이상이 구매하기 전에 장바구니에 담긴 상품을 포기합니다.

- 추가 배송 비용, 계정 생성 및 장바구니 포기의 주요 원인 중 지나치게 복잡한 결제

- 소매업체는 결제 모범 사례를 넘어 모바일 최적화, 여러 지불 옵션 제공, 전환 유도를 위한 혁신적인 방법 모색 등을 고려해야 합니다.

플레이 상태: 카트 포기

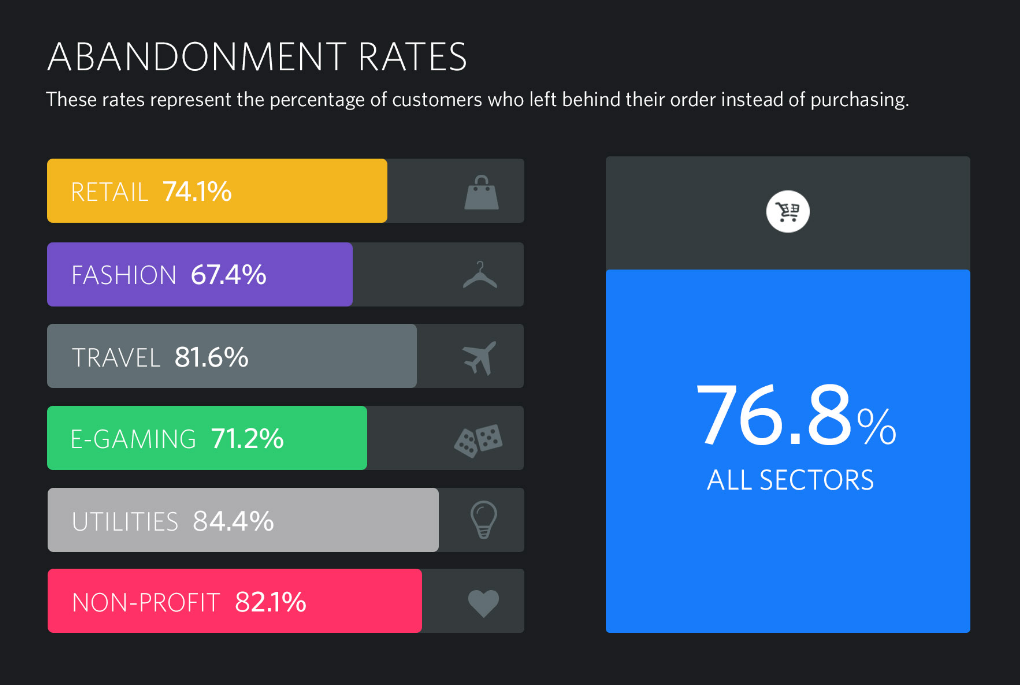

2016년에 구매 대신 주문을 포기한 사람들의 비율은 모든 부문에서 평균 76.8%에 도달했으며 2016년 3분기와 4분기(SaleCycle) 사이에 2.4% 증가했습니다. 이 통계는 2018년까지 28억 달러 이상으로 성장할 것으로 예상되는 전자 상거래 시장의 급속한 성장을 고려할 때 놀라운 것입니다.

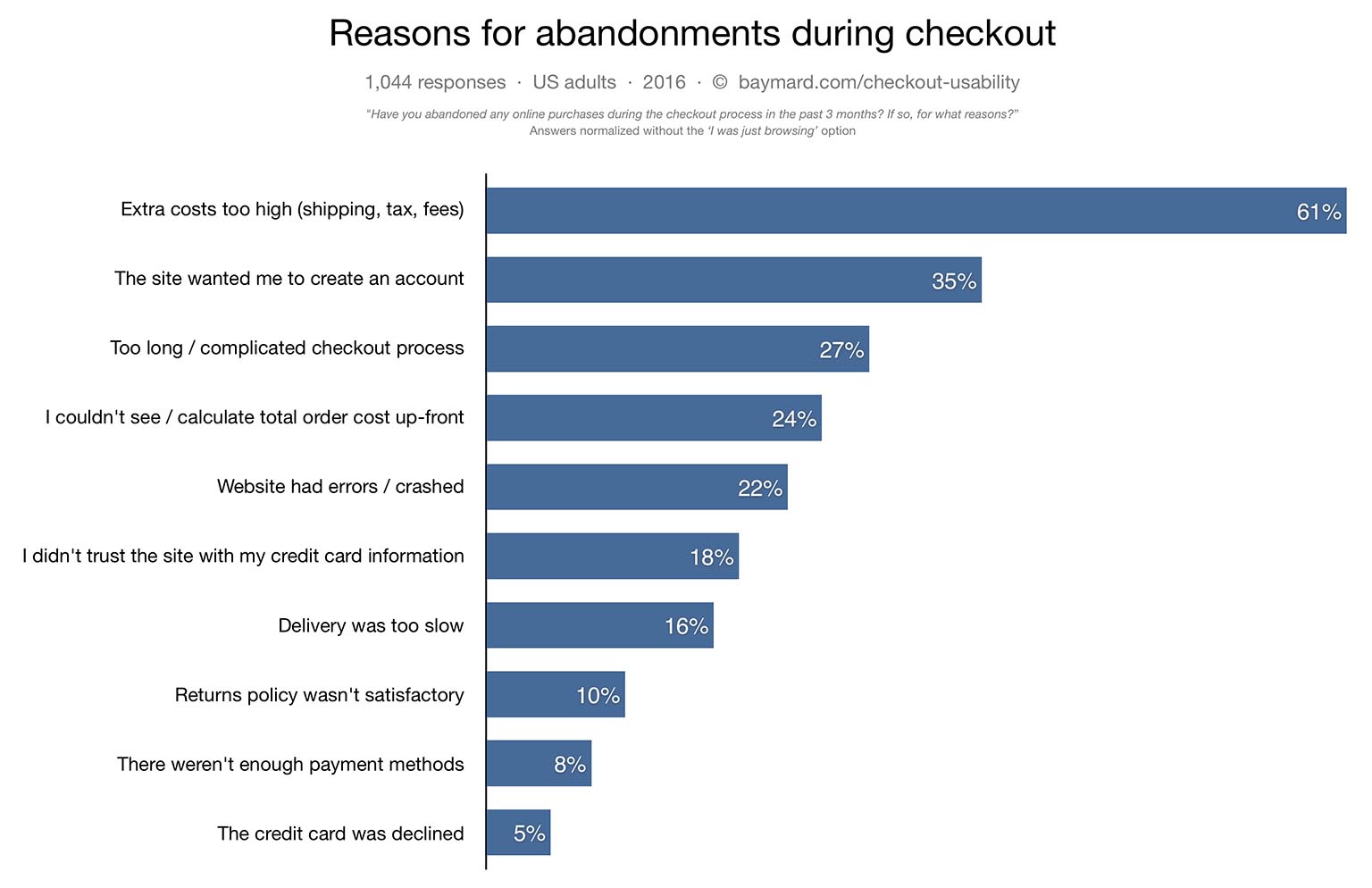

그렇다면 고객의 전환을 막는 것은 무엇입니까? Baymard Institute에 따르면 고객이 주문을 포기한 가장 큰 이유는 예상치 못한 비용(61%), 계정 생성(35%), 길고 복잡한 체크아웃 프로세스(27%)였습니다.

원천

조사를 수행하는 고객을 제외하고 이러한 모든 문제는 기본 체크아웃 설계 모범 사례를 따르면 개선될 수 있습니다. 배송비를 더 명확하게 표시하거나, 비회원으로 결제할 수 있는 옵션을 제공하거나, 보안 자격 증명이 눈에 띄게 표시되도록 하는 것입니다.

그러나 전자 상거래는 끊임없이 진화하고 있습니다. 체크아웃 경험을 최신 상태로 유지하는 것도 중요하지만 전략은 변화하는 고객 기대치에 적응할 준비도 되어 있어야 합니다.

마케터는 미래를 어떻게 준비할 수 있습니까?

1) 모바일에 최적화

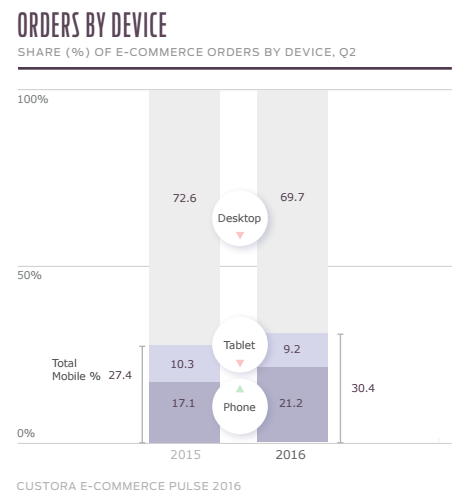

모바일 상거래가 증가하고 있습니다. 2016년에 모바일 및 태블릿 주문은 모든 전자 상거래의 30% 이상을 차지했으며 2015년보다 3% 증가했습니다. 이는 태블릿이 1% 감소한 것에 비해 2015-16년에 4% 성장한 모바일에 의해 주도되었습니다.

원천

모바일 트래픽의 양은 전 세계적으로 계속해서 데스크톱을 앞지르고 있지만 전자상거래의 모바일 전환율은 데스크톱에 비해 여전히 낮습니다. Smart Insights에 따르면 2016년 4분기 스마트폰의 경우 1.55%에 불과합니다.

열악한 모바일 쇼핑 경험이 가장 가능성이 높은 설명이며, Skava는 모바일 쇼핑객의 88%가 부정적인 사용자 경험을 가지고 있다고 보고했습니다. 인용된 일반적인 문제는 다음과 같습니다.

- 탐색하기 어려운 최적화되지 않은 웹사이트

- 제품 이미지가 너무 작습니다.

- 완료하기 어려운 결제 프로세스

- 보안에 대한 우려

이 영역에서 전환을 개선하기 위해 해야 할 일이 분명히 있습니다. 그럼에도 불구하고 소매업체의 44%는 결제 프로세스를 검토한 적이 없습니다. 그러나 2017년 말에 Google의 Mobile-First Index가 출시될 예정이므로 모바일을 계속 무시하는 소매업체에게 시간은 얼마 남지 않았습니다.

운 좋게도 결제 공급업체는 이를 쉽게 만들기 위해 노력하고 있습니다. 예를 들어 지불 서비스 제공업체인 Klarna는 신발 브랜드 SCHUH와 협력하여 '배송 시 지불' 시스템을 개발했습니다.

두 자리 수의 매출 전환율 증가를 약속하고 모바일 사용자를 만족시켜 서투른 결제 프로세스를 완전히 건너뛰고 안전하게 체크아웃하고 상품이 도착하면 휴대전화로 결제할 수 있습니다.

Pay by Bank App은 결제 경험을 단순화하여 모바일 사용자에게 은행 앱을 통해 결제할 수 있는 옵션을 제공하고 기존 모바일에 최적화된 서비스를 피그백하여 간편한 원클릭 결제 옵션을 제공하는 또 다른 혁신적인 솔루션입니다.

2) 여러 지불 옵션 제공

고객에게 다양한 결제 방법을 제공하면 고객이 집, 모바일 또는 해외 어디에서나 간편하게 결제할 수 있습니다.

PayPal은 1988년부터 존재했으며 대규모 디지털 지갑의 유연성을 제공한 최초의 제3자 서비스였습니다. 오늘날 소매업체가 고려해야 할 수백 가지 지불 옵션이 있습니다. Google Wallet 및 Dwolla와 같은 디지털 지갑은 이제 고객 사이에 널리 퍼져 있으며 Pay with Amazon과 같은 타사 통합을 통해 고객은 Amazon 세부 정보를 사용하여 구매를 완료할 수 있으므로 카드 세부 정보를 입력하는 번거로움이 전혀 없습니다.

clearXchange(미국만 해당)와 같은 다른 공급업체는 P2P 결제를 활용하여 소규모 소매업체가 고객에게 돈을 요청하고 은행 계좌로 직접 입금할 수 있도록 합니다. 그리고 암호화폐의 인지도(및 가치)가 높아짐에 따라 비트코인으로 지불할 수 있는 옵션을 제공함으로써 기업은 충성도가 높은 기술 중심 고객 커뮤니티에 액세스할 수 있을 뿐만 아니라 브랜드 인지도를 높일 수 있습니다.

비트코인과 같은 암호화폐가 주류 고객과 점점 더 관련성이 높아지고 있습니다.

3) 전환을 유도하는 새로운 방법 탐색

할인 코드와 같은 전환 인센티브는 전환율을 높이고 신규 고객을 확보할 수 있는 안정적인 방법입니다. 그러나 그들은 브랜드 충성도를 구축하기 위해 아무 것도 하지 않습니다. 고객은 변덕스럽고 대부분은 그럴 이유가 없을 때까지 가장 싼 곳으로 갈 것입니다.

벨기에 스타트업 LuckyCycle은 결제 프로세스를 게임화하여 이 문제를 해결했다고 생각합니다. 매번 10% 할인을 제공하는 대신 쇼핑객은 전체 바구니를 무료로 받을 수 있는 10분의 1의 기회를 제공받습니다.

LuckyCycle은 CTR이 두 배로 증가하고 전환율이 평균 25% 증가한다고 주장합니다. 고객이 자신의 성공을 공유하기를 열망하기 때문에 평균 바구니 지출 및 소셜 공유와 같은 지표도 개선됩니다. 기업은 승률을 설정하고 여러 유형의 게임을 선택할 수 있습니다. 또한 API를 통해 사용할 수 있으며 POS 프로세스를 변경할 필요가 없습니다.

고객이 쿠폰 코드를 찾을 수 없어 구매를 포기하는 시장에서 마케터는 사용자의 관심을 유지하고 결제 프로세스를 통해 확인하는 데 필요한 모든 수단을 사용해야 합니다.