Budżetowanie kapitału

Opublikowany: 2015-07-01

CO TO JEST BUDŻET KAPITAŁOWY?

Budżetowanie kapitałowe to formalny proces firmy stosowany do oceny potencjalnych wydatków lub inwestycji o znacznej wartości. Wiąże się z decyzją o zainwestowaniu bieżących środków na dodanie, zbycie, modyfikację lub wymianę środków trwałych. Duże wydatki obejmują zakup środków trwałych, takich jak grunt i budynek, nowy sprzęt, przebudowa lub wymiana istniejącego sprzętu, badania i rozwój itp. Duże kwoty wydawane na tego typu projekty są znane jako nakłady inwestycyjne. Capital Budgeting to narzędzie do maksymalizacji przyszłych zysków firmy, ponieważ większość firm jest w stanie zarządzać jednocześnie tylko ograniczoną liczbą dużych projektów.

Budżetowanie kapitałowe zwykle obejmuje obliczenie przyszłego zysku księgowego każdego projektu według okresu, przepływu środków pieniężnych według okresu, bieżącej wartości przepływów pieniężnych po uwzględnieniu wartości pieniądza w czasie, liczby lat potrzebnych na spłatę początkowego przepływu środków pieniężnych z projektu inwestycja, ocena ryzyka i różne inne czynniki.

Kapitał to całkowita inwestycja firmy, a budżetowanie to sztuka budowania budżetów.

CECHY BUDŻETOWANIA KAPITAŁOWEGO

1) Wiąże się z dużym ryzykiem

2) Szacuje się duże zyski

3) Długi okres między początkowymi inwestycjami a szacowanymi zwrotami

PROCES BUDŻETOWANIA KAPITAŁOWEGO:

A) Identyfikacja i generacja projektu:

Pierwszym krokiem do budżetowania kapitałowego jest wygenerowanie propozycji inwestycji. Przyczyny podejmowania inwestycji w biznes mogą być różne. Może to być dodanie nowej linii produktów lub rozbudowa istniejącej. Może to być propozycja zwiększenia produkcji lub obniżenia kosztów produkcji.

B) Przegląd i ocena projektu:

Ten krok obejmuje głównie wybór wszystkich właściwych kryteriów, aby ocenić atrakcyjność propozycji. Musi to odpowiadać celowi firmy, jakim jest maksymalizacja wartości rynkowej. Na tym etapie przydatne jest narzędzie wartości pieniądza w czasie.

Należy również oszacować korzyści i koszty. Całkowite wpływy i wypływy środków pieniężnych wraz z niepewnością i ryzykiem związanym z propozycją należy dokładnie przeanalizować i na to samo należy wykonać odpowiednie rezerwy.

C) Wybór projektu:

Nie ma tak zdefiniowanej metody wyboru propozycji inwestycji, ponieważ różne przedsiębiorstwa mają różne wymagania. Dlatego zatwierdzenie propozycji inwestycyjnej odbywa się w oparciu o kryteria selekcji i proces selekcji, który jest definiowany dla każdej firmy, mając na uwadze cele podejmowanej inwestycji.

Po sfinalizowaniu wniosku zespół finansowy musi zbadać różne alternatywy pozyskiwania lub pozyskiwania funduszy. Nazywa się to przygotowaniem budżetu kapitału. Należy obniżyć średni koszt funduszy. Szczegółowa procedura sporządzania raportów okresowych i śledzenia projektu przez cały cykl życia wymaga usprawnienia w samej fazie początkowej. Ostateczne zatwierdzenia są oparte na rentowności, składnikach ekonomicznych, rentowności i warunkach rynkowych.

D) Wdrożenie:

Pieniądze są wydawane, a zatem propozycja jest realizowana. Przydzielone są różne obowiązki, takie jak wdrażanie propozycji, zakończenie projektu w wymaganym czasie i redukcja kosztów. Kierownictwo podejmuje wówczas zadanie monitorowania i powstrzymywania realizacji propozycji.

E) Przegląd wyników:

Ostatnim etapem budżetowania kapitałowego jest porównanie rzeczywistych wyników ze standardowymi. Zidentyfikowane zostaną niekorzystne wyniki, a usunięcie różnych trudności projektów pomaga w przyszłym wyborze i realizacji wniosków.

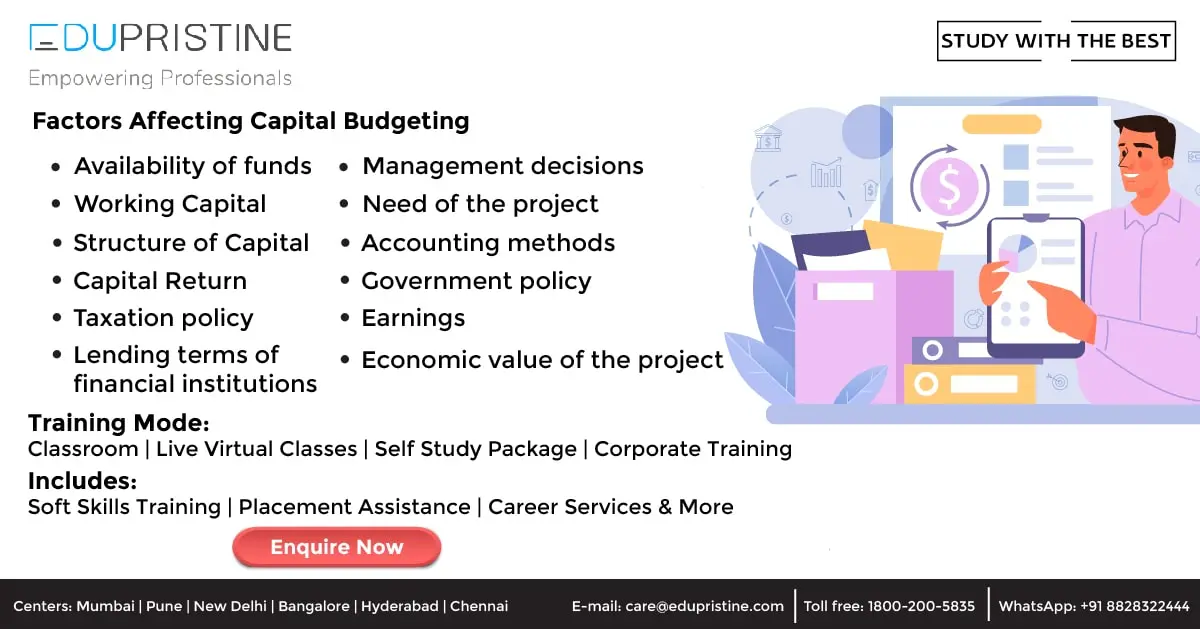

CZYNNIKI WPŁYWAJĄCE NA BUDŻET KAPITAŁOWY:

Dostępność funduszy | Kapitał obrotowy  |

|---|---|

Struktura kapitału | Zwrot kapitału |

Decyzje zarządcze | Potrzeba projektu |

Metody rachunkowości | Polityka rządu |

Polityka podatkowa | Zyski |

Warunki kredytowania instytucji finansowych | Wartość ekonomiczna projektu |

DECYZJE DOTYCZĄCE BUDŻETU KAPITAŁOWEGO:

Sednem budżetowania kapitału jest maksymalizacja zysku. Są na to dwa sposoby; albo zwiększyć przychody, albo obniżyć koszty. Wzrost przychodów można osiągnąć poprzez rozszerzenie działalności o nową linię produktową. Obniżenie kosztów oznacza reprezentowanie przestarzałego zwrotu z aktywów.

Zaakceptuj / odrzuć decyzję — jeśli propozycja zostanie zaakceptowana, firma w nią inwestuje, a jeśli zostanie odrzucona, firma nie inwestuje. Na ogół propozycje, które przynoszą stopę zwrotu większą niż określona wymagana stopa zwrotu lub koszt kapitału, są akceptowane, a pozostałe odrzucane. Wszystkie niezależne projekty są akceptowane. Projekty niezależne to projekty, które nie konkurują ze sobą w taki sposób, że akceptacja daje uczciwą możliwość akceptacji drugiego.

Wzajemnie wykluczająca się decyzja dotycząca projektu — Wzajemnie wykluczające się projekty konkurują z innymi projektami w taki sposób, że akceptacja jednego wyklucza akceptację innych projektów. Można wybrać tylko jednego. Wzajemnie wykluczające się decyzje inwestycyjne zyskują na znaczeniu, gdy więcej niż jedna propozycja jest akceptowalna w ramach decyzji o akceptacji/odrzuceniu. Akceptacja najlepszej alternatywy eliminuje inne alternatywy.

Decyzja o racjonowaniu kapitału – W sytuacji, gdy firma ma nieograniczone środki, budżetowanie kapitału staje się bardzo prostym procesem. W tym przypadku akceptowane są niezależne propozycje inwestycji, które przynoszą zwrot większy niż określony z góry poziom. Ale prawdziwy biznes ma inny obraz. Mają stały budżet kapitałowy, o który konkuruje duża liczba propozycji inwestycyjnych. Racjonowanie kapitału odnosi się do sytuacji, w której firma ma bardziej akceptowalne inwestycje wymagające większej kwoty finansowania niż ta, którą dysponuje firma. Ranking inwestycji stosuje się w oparciu o pewne z góry ustalone kryterium, takie jak stopa zwrotu. Projekt o najwyższej stopie zwrotu jest umieszczany na pierwszym miejscu, a akceptowalne projekty są klasyfikowane później.

Ponieważ temat jest obszerny, techniki / metody omówimy z przykładami i innymi istotnymi aspektami budżetowania kapitałowego w następnym artykule.

Capital Budgeting to koncepcja księgowa, która jest szeroko stosowana we wszystkich branżach i firmach. Większość kursów księgowych obejmuje temat budżetowania kapitałowego, ale zakres tematu zależy od pewnych czynników. Kursy, które koncentrują się na finansach lub obszarach innych niż rachunkowość, obejmują budżetowanie kapitałowe na poziomie powierzchownym. Podczas gdy inne kursy, które są uogólnione, takie jak licencjat z handlu, obejmują trochę budżetowanie kapitału. Istnieją pewne kursy, które całkowicie koncentrują się na rachunkowości, zapewniając studentom szkolenie we wszystkich aspektach rachunkowości. Kursy te intensywnie obejmują temat budżetowania kapitałowego, wyjaśniając każdy aspekt tego tematu.

US CMA – certyfikowany księgowy zarządzający

Kurs US CMA obejmuje rachunkowość zarządczą jako główną dziedzinę rachunkowości. Rachunkowość zarządcza, która różni się od rachunkowości ogólnej, jest dziedziną specjalistyczną i wymaga specjalistycznego szkolenia.

Aby uzyskać szczegółowe informacje na temat kursu US CMA, takich jak uprawnienia do kursu US CMA, zakres kursu US CMA, czas trwania kursu US CMA, skontaktuj się z naszymi doradcami.

ACCA – Dyplomowani Biegli Rewidenci

Kurs ACCA to świetne połączenie rachunkowości ogólnej i rachunkowości zarządczej. Oznacza to, że kandydat może uczyć się i doskonalić w każdej dziedzinie rachunkowości, w tym rachunkowości finansowej i rachunkowości zarządczej.

Aby uzyskać szczegółowe informacje na temat kursu ACCA, takie jak warunki uczestnictwa w kursie ACCA, zakres kursu ACCA, czas trwania kursu ACCA, skontaktuj się z naszymi doradcami.